Транспортный налог в 2020 году: таблица, ставки, изменения

Содержание:

- Что говорит закон о льготах

- Ставки для легковых, грузовых автомобилей, автобусов и т.д.

- Кто и за что платит транспортный налог

- Ответы на распространенные вопросы

- С какого месяца начисляется транспортный налог

- Начисление транспортного налога: порядок для физических лиц

- Транспортный налог для физических лиц: ставка, расчет, оплата, сроки уплаты

- Начисление транспортного налога на машину

- Как рассчитывается и уплачивается транспортный налог юр лицами

- В какие сроки нужно оплатить транспортный налог?

- Какой транспортный налог нужно платить за неполный месяц

- Как посчитать авансовый платеж по транспортному налогу

- Процедура и сроки уплаты транспортного налога

- Исчисление и уплата транспортного налога

- Транспортный налог — 2021: когда платить и как получить скидку

- Налоговая база

Что говорит закон о льготах

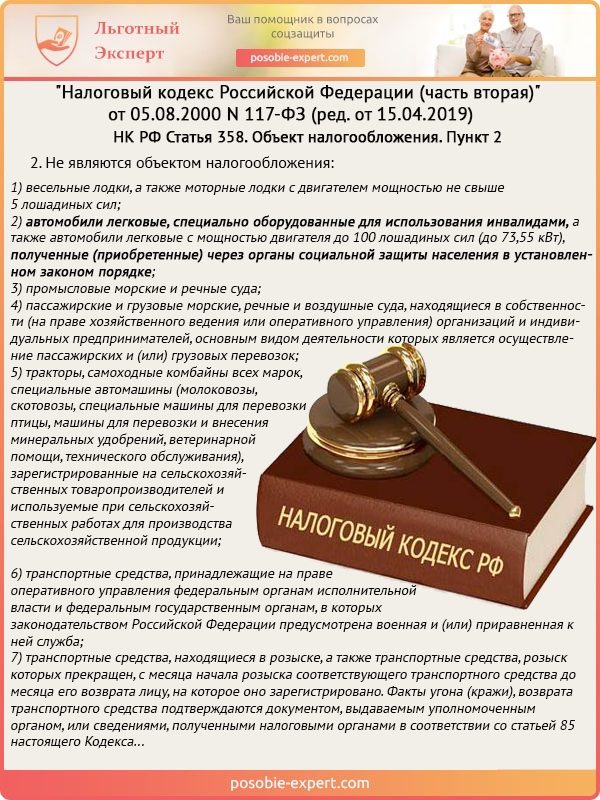

Законы, описывающие предоставление послаблений гражданам с I и II группой, можно разделить на федеральные и региональные. На уровне государства в пункте 2 статьи 358 Налогового кодекса закреплено право на неуплату пошлину на машины, переоборудованные для использования инвалидами и приобретенные с помощью социального договора с органами соцзащиты. Такие ТС не являются объектом налогообложения, а значит не требуют оплаты соответствующей пошлины.

Выдержка из пункта 2 статьи 358 Налогового кодекса РФ

Представители местных властей могут самостоятельно устанавливать налоговые преференции для незащищенных граждан. К ним, в том числе, относятся люди с нетрудоспособностью по причине заболевания или травмы всех категорий и родители детей-инвалидов. Размер послаблений устанавливается в каждом субъекте на основании постановлений или приказов соответствующих ведомств.

Ставки для легковых, грузовых автомобилей, автобусов и т.д.

| НАИМЕНОВАНИЕ ОБЪЕКТА НАЛОГООБЛОЖЕНИЯ | МИНИМАЛЬНОЕ ЗНАЧЕНИЕ МОЩНОСТИ | МАКСИМАЛЬНОЕ ЗНАЧЕНИЕ МОЩНОСТИ | РАЗМЕР, РУБ. | ФЛ, ЮЛ, ИП |

| Автомобили легковые | 100 | 10 | ФЛ ЮЛ ИП | |

| Автомобили легковые | 100,01 | 150 | 34 | ФЛ ЮЛ ИП |

| Автомобили легковые | 150,01 | 200 | 49 | ФЛ ЮЛ ИП |

| Автомобили легковые | 200,01 | 250 | 75 | ФЛ ЮЛ ИП |

| Автомобили легковые | 250,01 | 150 | ФЛ ЮЛ ИП | |

| Мотоциклы и мотороллеры | 20 | 9 | ФЛ ЮЛ ИП | |

| Мотоциклы и мотороллеры | 20,01 | 35 | 16 | ФЛ ЮЛ ИП |

| Мотоциклы и мотороллеры | 35,01 | 50 | ФЛ ЮЛ ИП | |

| Автобусы с количеством лет, прошедших с года выпуска, до 5 лет включительно | 200 | 27 | ФЛ ЮЛ ИП | |

| Автобусы с количеством лет, прошедших с года выпуска, до 5 лет включительно | 200,01 | 56 | ФЛ ЮЛ ИП | |

| Автобусы с количеством лет, прошедших с года выпуска, свыше 5 лет | 200 | 50 | ФЛ ЮЛ ИП | |

| Автобусы с количеством лет, прошедших с года выпуска, свыше 5 лет | 200,01 | 100 | ФЛ ЮЛ ИП | |

| Грузовые автомобили с количеством лет, прошедших с года выпуска, до 5 лет включительно | 100 | 20 | ФЛ ЮЛ ИП | |

| Грузовые автомобили с количеством лет, прошедших с года выпуска, до 5 лет включительно | 100,01 | 150 | 25 | ФЛ ЮЛ ИП |

| Грузовые автомобили с количеством лет, прошедших с года выпуска, до 5 лет включительно | 150,01 | 200 | 33 | ФЛ ЮЛ ИП |

| Грузовые автомобили с количеством лет, прошедших с года выпуска, до 5 лет включительно | 200,01 | 250 | 45 | ФЛ ЮЛ ИП |

| Грузовые автомобили с количеством лет, прошедших с года выпуска, до 5 лет включительно | 250,1 | 58 | ФЛ ЮЛ ИП | |

| Грузовые автомобили с количеством лет, прошедших с года выпуска, свыше 5 лет | 100 | 25 | ФЛ ЮЛ ИП | |

| Грузовые автомобили с количеством лет, прошедших с года выпуска, свыше 5 лет | 100,01 | 150 | 40 | ФЛ ЮЛ ИП |

| Грузовые автомобили с количеством лет, прошедших с года выпуска, свыше 5 лет | 150,1 | 200 | 50 | ФЛ ЮЛ ИП |

| Грузовые автомобили с количеством лет, прошедших с года выпуска, свыше 5 лет | 200,1 | 250 | 65 | ФЛ ЮЛ ИП |

| Грузовые автомобили с количеством лет, прошедших с года выпуска, свыше 5 лет | 250,01 | 85 | ФЛ ЮЛ ИП | |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 25 | ФЛ ЮЛ ИП | ||

| Снегоходы, мотосани | 50 | 25 | ФЛ ЮЛ ИП | |

| Снегоходы, мотосани | 50,01 | 50 | ФЛ ЮЛ ИП | |

| Катера, моторные лодки и другие водные транспортные средства | 100 | 100 | ФЛ ЮЛ ИП | |

| Катера, моторные лодки и другие водные транспортные средства | 100,01 | 200 | ФЛ ЮЛ ИП | |

| Яхты и другие парусно-моторные суда с мощностью двигателя | 100 | 200 | ФЛ ЮЛ ИП | |

| Яхты и другие парусно-моторные суда с мощностью двигателя | 100,01 | 400 | ФЛ ЮЛ ИП | |

| Гидроциклы с мощностью двигателя | 100 | 250 | ФЛ ЮЛ ИП | |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы) | 100,01 | 500 | ФЛ ЮЛ ИП | |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны или единицы валовой вместимости в случае, если валовая вместимость определена без указания размерности) | 200 | ФЛ ЮЛ ИП | ||

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели | 250 | ФЛ ЮЛ ИП | ||

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 200 | ФЛ ЮЛ ИП | ||

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 2000 | ФЛ ЮЛ ИП |

Кто и за что платит транспортный налог

Для начала предлагаю рассмотреть, кто же такие налогоплательщики, и что является объектом налогообложения.

Налогоплательщик — лицо, на которое, в соответствии с законом, зарегистрировано одно или несколько ТС.

Также налогоплательщиком является лицо, которое имеет в своей собственности авто, приобретенное по доверенности. При этом лица, которые являются собственниками, обязаны сообщить в налоговый орган о передачи автомобиля иному лицу на основании данной доверенности.

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования настоящего Федерального закона, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

Пп. 1 и 2 статьи 357 НК РФ

Объектами налогообложения признаются ТС, зарегистрированные в соответствии с законодательством РФ.

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

П. 1 статьи 358 НК РФ

Но, как и везде, тут также имеются исключения — ТС, которые не облагаются налогом.

Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок; (в ред. Федерального закона от 27.12.2009 N 368-ФЗ)

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба; (в ред. Федерального закона от 28.11.2009 N 283-ФЗ)

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

8) самолеты и вертолеты санитарной авиации и медицинской службы;

9) суда, зарегистрированные в Российском международном реестре судов; (пп. 9 введен Федеральным законом от 20.12.2005 N 168-ФЗ)

10) морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда. (пп. 10 введен Федеральным законом от 30.09.2013 N 268-ФЗ)

П. 2 статьи 358 НК РФ

Итак, если автомобиль стоит на учете в ГИБДД и не входит в список исключений выше, а в свидетельстве о регистрации ТС (СТС) указано ваше имя — вы обязаны выплачивать дорожный налог, соблюдая установленные законом сроки.

Ответы на распространенные вопросы

Вопрос №1: Я просрочил АТН, мне начислили пени. Когда по закону положено их выплачивать?

Ответ: Вы можете оплатить пени вместе с отчислением АТН за след. отчетный период, или оплатите сразу после появления просрочек.

Вопрос №2: Слышал, что можно перечислить АТН на следующий после крайней даты день. Но позже я обнаружил начисленные мне пени, правомерно ли их начисление, и если нет, то как мне избежать начисления новых пеней?

Ответ: Действительно, если вы опоздали с платежом и не перечислили нужную сумму в крайний срок, вы можете отправить денежный перевод на следующий день, при этом к вам не будут применены штрафные санкции. Но вероятно, вы внесли оплату АТН, когда банком уже был закрыт счет для уплаты ТН за налоговый период, отсюда образовалась однодневная просрочка. Поэтому да, начисление вам пени было законным.

Вопрос №3: Какие существуют способы отправки декларации по авансовому платежу?

Ответ: Вы могли доставить его лично в налоговую службу по месту регистрации, отправить бланк заказным письмом или по электронной почте. Однако налоговые декларации по АТН были отменены, и вам нужно заполнить только один отчет по окончании года.

Вопрос №4: Автомобиль предприятия был снят с учета в течение НП, как платить АТН?

Ответ: Транспорт не был под наблюдением налоговой инспекции на протяжении некоторого промежутка времени, поэтому из общей суммы оплаты нужно будет отнять все те месяцы, пока машина не состояла на учете. Воспользуйтесь формулой:

(НБ х СТН х N/3) : 4, где НБ – налогооблагаемая база, СТН – ставка ТН, N – столько месяцев ТС было оформлено на юрлицо.

Вопрос №5: Можно ли уменьшить сумму ТН, зарегистрировав ТС по местонахождению одного из филиалов компании, который располагается в регионе с очень низкой ставкой ТН?

Ответ: Да, это разрешено законом. Однако не стоит специально для этих целей открывать филиалы в регионах с низкой ставкой ТН. Конечно, если в организации числится много автомобилей, это целесообразно. Тем более, что филиалом признается подразделение со стационарными рабочими местами, рассчитанными на срок более месяца, т.е. это мог бы быть всего один сотрудник. Но, налоговые службы станут искать доказательства того, что регистрация ТС – фикция, и что он не применяется по месту регистрации. Поэтому не стоит увлекаться таким видом экономии.

Вопрос №6: Нужно ли после регистрации транспорта в ГИБДД дополнительно оповещать об этом ИФНС?

Ответ: Нет, в этом нет необходимости. ГИБДД или Ростехнадзор сообщат об этом в налоговые службы.

Вопрос №7: Как платить транспортный налог, когда произошла перерегистрация транспорта с одного места на другое?

Ответ: ТН за месяц, когда ТС было принято на учет в другом месте, платится в том месте, где ТС числилось первого числа месяца. Т.е. по новому месту уплачивать ТН надо начинать со следующего месяца. Коэффициент, используемый для расчета платежа, равняется кол-ву полных месяцев, когда авто стояло на учете в одном регионе, деленное на кол-во месяцев в расчетном периоде. Месяц перерегистрации учитывается как полный.

С какого месяца начисляется транспортный налог

В соответствии с п. 1 ст. 360 НК РФ налоговый период по транспортному налогу составляет 1 год.

ВАЖНО! Согласно п. 1 ст

55 НК РФ налоговым периодом называется промежуток времени, по истечении которого налог рассчитывается и вносится в бюджет. Для всех владельцев автомобилей, мотоциклов и иных транспортных средств этот временной отрезок одинаков. От марки транспорта, мощности двигателя или иных характеристик он не зависит.

Об особенностях, связанных с уплатой и расчетом ТН, вы узнаете из этой статьи. Особенностью транспортного налога является наличие или отсутствие отчетных периодов в разных регионах нашей страны. 3 ст. 360 НК РФ)

Начисление транспортного налога: порядок для физических лиц

Начинать интересоваться, почему, в каком размере и как начисляется налог на машину, всегда следует с законодательной базы.

Таким образом, отличить ТС, что является объектом налогообложения будет не сложно, тем более, что в законе есть четкие указания, относительно этого.

Для того, чтобы узнать начисленный транспортный налог еще до того, как вам придет платежка, можно рассчитать его самостоятельно и получить результаты. Специалисты НС обычно применяют стандартную формулу, по которой и производят подсчет суммы.

Транспортный налог для физических лиц: ставка, расчет, оплата, сроки уплаты

Транспортный налог — это налог, сталкиваясь непосредственно расчетом и уплатой которого, большинство автовладельцев начинают задавать самые разные вопросы: кто платит, когда платят, в каком размере и пр.

Попробуем разобраться в процедуре транспортного сбора, а также ответить на часто встречающиеся вопросы налогоплательщиков, в том числе по поводу взыскания задолженности по транспортному налогу и сроков давности по таким взысканиям.

Это сведения о постановке на регистрационный учет новых автомобилей и снятии с учета утилизированных, информация о сделках купли-продажи с ТС.

Начисление транспортного налога на машину

Оплата транспортного налога – установленная законодательством обязанность каждого владельца автомобиля.

Как начисляется транспортный налог на машину, какие формулы для этого используются и существуют ли какие-то льготы, узнаем ниже.

Налог будет начисляться на следующие виды автотранспортной техники: Не будут облагаться налогом следующие виды транспорта: В Московском регионе не уплачивают налог организации, являющиеся владельцами автобусов и других транспортных средств, путешествующих по утвержденным общегородским маршрутам общественного транспорта.

Как рассчитывается и уплачивается транспортный налог юр лицами

Разные компании непременно выступают плательщиками многочисленных налогов. Если они пользуются во время работы автомобилями или иными средствами передвижения, то за них в бюджет перечисляется транспортный налог.

Важно! Формула для расчета данного вида налога считается достаточно простой, так как надо только правильно определить налогооблагаемую базу, после чего она умножается на актуальную ставку налога. Нередко используются во время расчета разные понижающие или повышающие коэффициенты, которые устанавливаются на региональном уровне

В какие сроки нужно оплатить транспортный налог?

Законодательство РФ установило отдельные сроки уплаты транспортного налога физическими лицами в 2021 году до 1 декабря года, следующего за тем, за который налог начисляется. Юридические лица же оплачивают начисленные суммы не позднее 1 февраля. Конкретный срок устанавливается на уровне субъекта РФ.

Чем грозит неуплата транспортного налога в срок? Основным отличием при выплате налога для физических и юридических лиц является тот факт, что первые могут только подавать сведения о приобретении автомобиля, но расчет производит налоговая инспекция.

Юридические лица сами рассчитывают налог.

Основание для выполненных расчетов — Налоговый кодекс.

Расчеты производятся из следующих данных: количество лошадиных сил, налоговая ставка.

Какой транспортный налог нужно платить за неполный месяц

Необходимость оплаты транспортного налога закреплена Налоговым Кодексом РФ (глава 28).

Указанный документ определяет транспортные средства, облагаемые налогом, порядок начисления и оплаты. Согласно документу оплачивать налог на транспортное средство обязаны граждане и юридические организации, владеющие ТС.

Причем автомобиль или иное ТС должны быть зарегистрированы в соответствующих инстанциях.

Как посчитать авансовый платеж по транспортному налогу

Авансовые платежи по транспортному налогу исчисляются по итогам отчетных периодов. Отчетными периодами признаются I, II и III кварталы (п. 2 ст. 360 НК РФ).

Сумма платежа определяется как ¼ произведения налоговой базы и налоговой ставки (п. 2.1 ст. 362 НК РФ). При этом учитываются так называемый коэффициент владения и повышающий коэффициент на дорогостоящие автомобили.

В общем виде формула расчета выглядит так:

АП = ¼ × НБ × НС × Кв × Кп,

где НБ — налоговая база (для автомобиля это мощность двигателя в лошадиных силах), НС — налоговая ставка, Кв — коэффициент владения, Кп — повышающий коэффициент.

Величину налоговой ставки также устанавливает субъект РФ, и она может не только существенно различаться по регионам, но и меняться от года к году.

Коэффициент владения определяется как отношение числа полных месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. Полным считается тот месяц, в котором право владения транспортом возникло до 15 числа или утрачено после 15 числа (п. 3 ст. 362 НК РФ).

Величина повышающего коэффициента зависит от средней стоимости и возраста авто. Конкретные значения коэффициента закреплены в п. 2 ст. 362 НК РФ.

С 2018 года для автомобилей стоимостью от 3 млн до 5 млн руб. не старше 3 лет применяется единый коэффициент 1,1.

Перечень автомобилей, являющихся дорогостоящими, обязан ежегодно публиковать Минпромторг.

Сумма авансовых платежей по транспортному налогу, начисленных по налоговый период 2019 года включительно, отражается в декларации, представляемой за год, как величина, уменьшающая до суммы, предназначенной к уплате за последний период года, общую сумму налога, начисленного за налоговый период. По итогам отчетных периодов никакая отчетность не сдается.

С налогового периода 2020 года декларирование транспортного налога для юрлиц отменено.

Общая схема

Формула для расчёта следующая:

АП = НБ × НС × ¼, где:

- НБ — налоговая база (для ТС – мощность двигателя в лошадиных силах);

- НС — налоговая ставка.

Пример расчёта: компания «Рондо» зарегистрирована в Твери. На её балансе числится легковой автомобиль Lada Granta, машину приобрели в 2017 году. Бухгалтеру нужно произвести расчет авансов за 1 квартал 2019 года.

Характеристики автомобиля:

- мощность – 106 л.с.;

- зарегистрирован в Твери;

- год выпуска – 2017.

Ставка в Твери за авто с такой мощностью – 21 руб.

Формула расчета: (106 л.с. × 21 руб.) × ¼ = 556,5 руб.

За неполный квартал

Если организация была собственником автомобиля не полный квартал, авансовый платеж считают по фактическому количеству полных месяцев. Это закреплено в п. 3 .

У компании должны быть документы, которые подтверждают, что транспортное средство было в собственности неполный квартал.

- Если автомобиль зарегистрировали до 15 числа включительно или сняли с учета после 15 числа – месяц постановки на учёт или снятия с учёта считают за полный.

- Если автомобиль зарегистрировали после 15 числа или сняли с учёта до 15 числа – месяц постановки на учёт или снятия с учёта не берут в расчёт суммы налогового платежа.

- Если автомобиль зарегистрировали и сняли с учета в один день, рассчитывать транспортный налог не нужно. Об этом сказано в .

Аванс за неполный квартал считают по формуле:

АП = НБ × НС × Кп × ¼ × Кв, где:

Кв — коэффициент владения.

Чтобы его рассчитать, нужно число месяцев владения транспортным средством в квартале разделить на три.

Пример расчета: строительная компания из Калининграда в марте купила грузовой автомобиль Hyundai HD78. Грузовик зарегистрировали 14 марта. Автомобиль находится в собственности у организации три месяца – январь, февраль и март.

Бухгалтер должен рассчитать размер аванса за 1 квартал. Характеристики автомобиля:

- мощность: 130 л.с.;

- дата выпуска: 2013 г.

Ставка для грузовых автомобилей до 150 л.с. в Калининграде – 40 руб.

Формула расчета: 130 л.с.. × 40 р. × (3 МЕС. : 3 МЕС.) × ¼ = 1 300 руб.

Процедура и сроки уплаты транспортного налога

Граждане, которые обязаны выплачивать государству сумму за владение автомобилем, вносят денежные средства в казну государства основании налогового уведомления. Срок уплаты транспортного налога определен региональными законодательными органами, но он не может быть назначен ранее первого февраля года, который следует за отчетным.

Организации вносят плату денежных средств в бюджет государства не позднее первого декабря года, следующего за тем, за который налог начисляется

Важно, чтобы дата оплаты госпошлины не была осуществлена раньше, чем налоговая декларация будет подана

Организации могут оплатить госпошлину со своего счета по реквизитам налогового уведомления. Транспортный налог для физлиц может быть оплачен несколькими способами:

- Оплатить госпошлину онлайн при помощи банковской карточки или с помощью электронных систем.

- Оплатить в терминале ТН в разделе «Региональные налоги».

- Оплатить налог в отделении банка, имея на руках уведомление, присланное налоговой службой.

Штрафные санкции за неуплату

За неуплату налогового сбора любой гражданин, который обязан оплатить госпошлину, возможно будет подвержен следующим мерам наказания:

- Штраф;

- Ограничение передвижений гражданина (запрет на пересечение границы);

- Начисление пени за просрочку оплаты;

- Взыскание с гражданина денежных средств, путем удержания с банковской карточки определенной части заработной платы;

- Арест на собственность должника (в том числе и на транспорт, который находится во владении должника);

- Удержание наличных средств для оплаты долга.

Налоговая служба по закону может подать в суд на гражданина-должника для взыскания с него материальных средств для оплаты задолженности. В зависимости от срока неуплаты сумма в штрафной квитанции может быть различной. Размер штрафа равен двадцати процентам от суммы непогашенного долга, но если в суде будет доказано, что гражданин не производил уплату налогов умышленно, то сумма штрафа будет равна сорока процентам от общего долга.

В течение восьми рабочих дней гражданин обязан уплатить долг по налогу. Для расчета пени применяют следующую формулу: НС (сумма несвоевременно уплаченного транспортного сбора) умножается на ПС (процентная ставка), умножается на единицу, разделенную на 300, а также умножается на Д (количество просроченных дней).

Важно: если налоговая служба не успела в течение полугода направить в судебный орган заявление, то она не вправе с вас взыскать задолженность; если судебное решение было получено, то в принудительном порядке Вас заставят отдать долг

Исчисление и уплата транспортного налога

Налоговые ставки определяются субъектами России исходя из вида ТС, его категории, валовой вместимости, мощности двигателя. Данные показатели не могут превышать (быть меньше) этих ставок, установленных нашим НК. Однако, согласно ст. 361, допустимо установление специальных дифференцированных ставок (налоговых) относительно определенной категории ТС, срока полезного использования авто.

Органы, которые производят госрегистрацию ТС, обязаны информировать налоговые органы по месту нахождения и представлять данные о них, а также лицах, на которые они зарегистрированы. Далее, на основании сведений, полученных из вышеупомянутых органов, налоговая инспекция исчисляет физлицам (собственникам ТС) величину транспортного налога и направляет им специальные уведомления. Уплата транспортного налога физическими лицами производится в соответствующий бюджет.

Для расчета транспортного налога необходимо учесть 4 составляющих:

- налоговая база (она устанавливается исходя из разновидности ТС, в частности для автомобилей – лошадиные силы, которые прописаны в документах на машину);

- доля (этот показатель указан в праве собственности);

- налоговая ставка (определена субъектами России исходя из налоговой базы);

- период (промежуток времени, за который данный налог исчисляется, в частности для физлиц – 1 год).

Транспортный налог — 2021: когда платить и как получить скидку

Фото: Официальный портал Мэра и Правительства Москвы

Что делать, если не пришло извещение

По закону платежное поручение поступает автовладельцу не позднее, чем за 30 дней до наступления даты оплаты. Если в эти сроки квитанция водителю не пришла, возможно, она была утеряна. В таком случае можно обратиться в налоговую службу с просьбой выслать дубликат извещения. Обычно на это уходит около месяца, поэтому в данном случае водитель рискует просрочить очередной платеж. Гораздо быстрее и удобнее воспользоваться личным кабинетом на сайте ФНС, где содержится вся информация о счетах и задолженностях, либо порталом Госуслуги.

Как рассчитать пошлину

Чаще всего водителю не требуется самостоятельно рассчитывать сумму пошлины. Обычно это делает сама налоговая служба на основе данных о мощности двигателя машины, а также сроках эксплуатации автомобиля. Проверить эти расчеты может сам владелец транспортного средства с помощью специального онлайн-калькулятора. Воспользоваться этим сервисом можно на сайте налоговой службы, выбрав необходимый регион, а также указав в специальном меню полагающиеся автовладельцу льготы

Важно помнить, что автомобилист не может выбирать регион с самыми низкими коэффициентами — машину можно ставить на учет только там, где зарегистрирован сам владелец транспортного средства

Кто может не платить транспортный налог

В России на данный момент действует целый ряд льгот по освобождению от транспортного налога. В это категорию попадают владельцы автомобилей мощностью до 70 лошадиных сил. Также налог не платят инвалиды, которые получили машины через органы соцзащиты. Освобождены от таких уплат и герои Советского Союза, ветераны труда, пострадавшие от радиации и облучения в связи с авариями или ядерными испытаниями, а также инвалиды 1-й и 2-й группы, Что касается пенсионеров, то в некоторых регионах они полностью освобождены от налога, а в других пользуются значительными скидками. Также в ряде российских городов пользоваться льготами могут матери-одиночки и родители в многодетной семье.

Статьи 10 сентября 2021 «Отказываться от транспортного налога нельзя». Что будет с ценами на АЗС

Новости 3 сентября 2021 Правительство отказалось отменить транспортный налог

Не платить транспортный налог могут владельцы угнанных машин. Для них эта льгота начинает действовать с месяца начала розыска машины до месяца ее возврата водителю. В зависимости от региона льготы также распространяются на владельцев электрокаров и машин на газу. Кроме того, транспортный налог не платят за автомобили полиции, скорой помощи и МЧС.

Налоговая база

Рассматриваемый вид налога относится к региональным, поэтому субъекты РФ имеют право самостоятельно устанавливать ставки, особенности расчета и платежей. Однако существуют определенные пределы этих полномочий.

Налоговая база для каждого транспорта определяется индивидуально.

К ней можно отнести:

- мощность двигателя, указываемую в лошадиных силах. Если она приведена в кВт, то придется преобразовать до нужного значения. Для этого существует обычная формула: мощность в л.с.= мощность в кВт*1,35962. То, что, получилось, округляем до сотых долей.

- валовая стоимость регистровых тонн (применяется для буксируемых водных средств);

- статистическая тяга по паспорту для реактивного двигателя (учитывается в килограммах силы и применяется для воздушного транспорта, работающего на реактивном двигателе);

- единица т/с – для оставшихся средств.

Все перечисленные показатели берутся из паспортов на технику. Если их нет, мощность придется выяснять путем проведения экспертизы. Проведение экспертизы оговорено в ст. 95 Налогового кодекса.