Налоговый вычет: что это такое, разновидности государственных компенсаций

Содержание:

Порядок оформления

Граждане, которые получают доходы от налоговых агентов, оформляют профессиональные вычеты через своих временных работодателей. К этой группе физических лиц относятся писатели, изобретатели и наемные сотрудники, заключившие гражданско-правовое соглашение. Чтобы воспользоваться своим правом на налоговую льготу, надо составить заявление на имя налогового агента о применении вычета (унифицированной формы заявления нет).

Самозанятые граждане не имеют налоговых агентов, за них никто не перечисляет НДФЛ в бюджет. Эта группа заявителей льготы в срок до 30 апреля ежегодно отчитывается в орган ИФНС о своих доходных поступлениях и расходах по результатам истекшего налогового периода. Сумму начисленного к уплате налога за предыдущий год они должны перечислить до 15 июля.

Для получения через ФНС вычетов по профессиональному признаку одновременно с декларацией 3-НДФЛ подается комплект подтверждающей понесенные расходы документации. Составлять заявление для получения льготы не требуется. Перечень затратных операций ИП могут определять самостоятельно. Главное, чтобы понесенные расходы были направлены на извлечение прибыли.

Прикладываемые к декларации документы должны обладать юридической силой:

- на них должны быть все обязательные реквизиты;

- проставлены подписи и печати;

- имеются сведения, описывающие оказанную услугу;

- приведена точная сумма платежа (цифрами и прописью).

В качестве подтверждающей расходные операции документации могут выступать:

- чеки;

- квитанции;

- накладные;

- принятые заказчиком акты выполненных работ или оказанных услуг;

- договор с контрагентом;

- билеты на проезд;

- таможенная декларация.

Оценка целесообразности произведенных затрат относится к сфере полномочий проверяющих инспекторов ФНС. Они анализируют степень соответствия расходов ИП по трем ключевым критериям:

- Экономическая целесообразность затрат.

- Правильность составления и оформления подтверждающей документации.

- Цель понесенных расходов – извлечение дополнительной прибыли.

Способы подачи декларации с подтверждающими документами:

- при личной явке в орган ФНС по месту жительства;

- через кабинет налогоплательщика на сайте налоговой инспекции;

- через сервис портала Госуслуг;

- почтовым отправлением.

Возврат налога

Прежде, чем перейти к более детальному разбору разновидностей вычета, опишем, что он являет собой. Фактически, вычет – возвращенная гражданину часть налоговых выплат, вынесенных им в государственную казну.

Объясним, о каких выплатах идет речь. Каждый гражданин Российской Федерации, получающий средства в источнике за пределами ее границ и внутри ее границ, обязан делиться частью поступившего к нему дохода. Эта обязанность реализуется в виде выплат по налогу на доходы физического лица.

Сразу следует сказать, что отчисления по подоходному налогу производятся с множества разновидностей денежных поступлений гражданина, классифицирующихся в главном своде правил и норм в области налогообложения (Налоговом Кодексе Российской Федерации) в качестве доходов. Ими могут быть средства:

- зарплатные, получаемые сотрудником непосредственно на рабочем месте, в виде ежемесячных выплат;

- полученные в качестве выручки от продажи собственного имущества, такого как: личная жилая недвижимость, средство передвижения и прочие наименования;

- в виде премии и материальной помощи, выдающихся сотрудникам организаций;

- в виде подарков, сумма которых превышает 4 тысячи рублей в годичный период;

- в виде иных денежных поступлений, упомянутых в законодательных актах в виде доходов гражданина.

Выплаты по налоговым вычетам образуются как раз из отчислений по заработной плате сотрудника

Хотим обратить ваше внимание на следующий факт: ставки по подоходному налогу некоторых категорий налогоплательщиков могут разниться. Это обстоятельство связано с обладанием ими следующих статусов:

- резидентского;

- нерезидентского.

Первая группа представлена людьми, находящимися на территории нашей родины не менее минимального количества дней, определенного правительством. Это количество составляет 183 полных дня. Поскольку нерезиденты не находятся указанное количество времени на территории страны, их выплаты по обсуждаемому подоходному налогу составляют 30% от полученной суммы.

Резиденты же пребывают на территории страны более указанного минимального срока, поэтому, имеют право на осуществление выплат по ставке почти в два с половиной раза уменьшенной, составляющей всего 13%.

Чтобы было понятнее, приведем пример. Представьте, что у вас есть два друга – Михаил и Александр. Они оба являются владельцами однокомнатных квартир и решают реализовать их одновременно. По закону, если не был выждан минимальный срок владения жильем, продавец обязан поделиться с государственной казной частью дохода. Сроки эти разняться:

- для приобретенного до конца 2015 года жилья период владения для освобождения от налога составляет 3 полных года, отсчет которых ведется с момента подписания договора о приеме жилья в эксплуатацию или о приобретении жилья у предыдущего владельца;

- после наступления 2016 года искомый срок увеличился на целых два года, и теперь составляет пять лет.

Допустим, Михаил и Александр продают в текущем 2017 году квартиры, купленные в прошедшем 2016 году. Значит, до окончания искомого срока они должны были ждать еще четыре года. Следовательно, оба они должны передать в государственную казну часть средств, заплаченных покупателями. Однако, если Михаил находился на территории страны 250 дней в году, а Александр только 170, ставки для них будут разные.

Представим, что оба друга продали жилье за миллион российских рублей. Михаил отдаст государству 130 тысяч, а Александр – все 300 тысяч.

Самое главное, что нужно знать о налоговых вычетах — это то, что претендовать на них может гражданин Российской Федерации, который получает доходы, облагаемые по ставке 13%.

Возврат налога представляет собой некоторую денежную сумму, которая позволяет уменьшить величину финансовой базы, играющей роль основания для расчета величины налогового отчисления в бюджет. В случае с продажей квартиры такой базой будет ее стоимость, полученная на руки владельцем, в ситуации с отчислением с заработной платы – величина оклада, и прочие нюансы.

Существует одно весьма важное правило: нельзя вернуть денежные средства в большем количестве, чем вы сами ранее выплатили в казну под видом налога на доходы физического лица. Иными словами, если в текущий налоговый период вы выплатили в казну 50 рублей, большую сумму возврата получить не выйдет

Кроме того, следует упомянуть, что с вычетом возвращается не полная сумма произведенных налогоплательщиком расходов, а только их часть, равная 13%

Как рассчитываются профессиональные вычеты

Алгоритм расчета вычета:

- Определяется общая сумма дохода по деятельности, попадающей под нормы применения льготы.

- Анализируется документация, подтверждающая осуществленные расходы (при наличии).

- Из суммы доходов налоговым агентом вычитаются расходные суммы, к оставшемуся значению применяется ставка НДФЛ 13%.

ИП при наличии документов, подтверждающих движение по расходным статьям деятельности, могут рассчитывать на применение профессионального вычета в отношении таких видов затрат:

- закупка товаров и материалов;

- оплата наемного труда;

- амортизационные отчисления;

- страховые взносы;

- налоговые платежи (кроме НДФЛ и НДС).

ЗАПОМНИТЕ! Сумма налога на имущество может быть отнесена к профессиональному вычету, если имущественные объекты эксплуатируются в процессе осуществления хозяйственной деятельности.

Если у ИП нет документов на осуществленные расходы, вычет будет равен фиксированной ставке – 20%.

Пример профессионального вычета для авторских произведений без подтверждения расходов

Гражданин П. создал авторский видеокурс по начислению заработной платы в разных модификациях программы 1С. По итогам года в качестве платы за пользование видеоматериалами им было получено 123 500 рублей. Документов, которые могли бы обосновать и подтвердить расходование средств, нет.

Так как подтверждающей документации нет, профессиональный вычет будет предоставляться в процентном отношении к полученным доходам за год. Шкалу процентов для льгот приводит ст. 221 НК РФ. Плату за обучение по видеокурсу относят к разряду авторского вознаграждения. Продаваемый продукт по своему предназначению причисляется к группе видеофильмов. В соответствии со ст. 221 НК по видеофильмам ставка профессионального вычета равна 30%.

Расчет вычета: 123 500*30%=37 050 рублей.

Определение налогооблагаемой базы: 123 500-37 050=86 450 рублей.

Вычисление НДФЛ, подлежащего уплате после применения вычета: 86 450*13%=11 239 рублей.

КСТАТИ! Если подтверждающие расходные документы собраны на небольшую сумму, то налогоплательщику выгодно не предъявлять их вовсе, так как по фиксированным нормативам размер вычета окажется больше.

Пример профессионального вычета для доходов по гражданско-правовому договору

ООО «Компромисс» заключило гражданско-правовой договор с гражданином В. на выполнение ремонта 10 кондиционеров. По условиям соглашения вознаграждение будет равно 45 000 рублей, дополнительно компания возместит расходы на комплектующие и расходные материалы.

ООО «Компромисс» по отношению к гражданину В. является налоговым агентом. Это означает, что профессиональный вычет будет применяться на этапе формирования итоговой суммы оплаты услуг физического лица бухгалтерией предприятия. В процессе ремонта гражданином В. были оплачены расходные материалы на 7 000 рублей. В подтверждение этому он предоставил заказчику оригиналы чеков из магазина. Работы были приняты заказчиком в полном объеме, в акте выполненных работ объем понесенных расходов физическим лицом выделен.

Определяется налогооблагаемая сумма дохода: 45 000+7000 (компенсация за расходы)-7000 (применен профессиональный вычет)=45 000 рублей.

Расчет суммы НДФЛ: 45 000*13%=5850 рублей.

Если бы гражданин В. не предоставил подтверждающих документов, расчет был бы таким:

- 45 000+7000=52 000 рублей (налогооблагаемая база, профессиональный вычет не применяется, фиксированные ставки без подтверждающих документов допускаются для ИП и для авторских вознаграждений);

- 52 000*13%=6760 рублей (НДФЛ, подлежащий перечислению в бюджет).

Социальные налоговые вычеты

Если вы лечились или учились, вы тоже сможете вернуть часть потраченных денег. Максимальная сумма этого вычета — 120 000 рублей.

Обратите внимание, вы можете вернуть не все 120 000, а 13% от этой суммы, то есть 15 600 рублей.

120 000 — совокупная сумма для всех социальных вычетов: обучение, лечение, пенсионное страхование, полис страхования жизни от 5 лет, благотворительность. Максимум, который вы можете вернуть в сумме и за лечение, и за обучение, и за другие расходы, подпадающие под социальный вычет, — это 15 600 рублей.

Однако есть список дорогостоящих медицинских услуг, на которые ограничение в 15 600 рублей не действует. Если ваше лечение входит в этот список, вы можете вернуть все 13% расходов с его полной стоимости (в дополнение ко всем остальным социальным вычетам).

В каких случаях можно получить налоговый вычет на лечение?

Вы можете вернуть часть денег:

- за лечение, если вы лечились сами или оплачивали лечение супруга, родителей или детей в возрасте до 18 лет в лицензированном медицинском учреждении. При этом надо учитывать, что вычет можно получить не за все медицинские услуги. К примеру, за хирургическую операцию деньги вернуть можно, а за услуги натуропата, гомеопата или ароматерапевта нет;

- за лекарства, но лишь в случае, если врач выписал на них рецепт;

- за полис ДМС, купленный для себя или ближайших родственников: супруга, родителей или детей до 18 лет. Но тоже лишь в случае, если страховая организация имеет соответствующую лицензию.

Какие документы нужны, чтобы оформить вычет на лечение?

- декларация 3-НДФЛ;

- договор с медицинским учреждением;

- справка об оплате медицинских услуг;

- документы, подтверждающие ваши расходы;

- справка 2-НДФЛ из бухгалтерии с места работы.

В каких случаях можно получить налоговый вычет на обучение?

Вы можете вернуть часть денег:

за собственное обучение (форма обучения неважна, она может быть дневная, вечерняя, заочная);

за обучение детей в возрасте до 24 лет, но форма обучения может быть только очная. Речь идёт необязательно о вузе, это может быть оплата за детский сад, школы, различные кружки и секции

Важно только, чтобы образовательное учреждение было лицензированным — и государственное, и частное;

за обучение своего брата или сестры в возрасте до 24 лет — также по очной форме обучения.

120 000 рублей — максимальная сумма для вычета на собственное обучение (опять же совокупная с другими социальными вычетами, кроме дорогостоящего лечения и благотворительности). На каждого из детей полагается по 50 000 рублей. Максимум, который вы можете вернуть в сумме за год и за лечение, и за обучение, и за другие расходы, попадающие под социальный вычет, — это 13% от 120 000 рублей, то есть 15 600 рублей.

Какие нужны документы, чтобы оформить вычет на обучение?

- декларация 3-НДФЛ;

- договор с учебным учреждением об оказании образовательных услуг (он должен быть составлен на имя получателя вычета);

- квитанции об оплате образовательных услуг (они также должны быть на имя получателя вычета);

- справка 2-НДФЛ из бухгалтерии с места работы.

Инвестиционные налоговые вычеты

Налоговый вычет по ИИС

Налоговый возврат по ИИС (индивидуальный инвестиционный счёт) – прерогатива российских граждан-резидентов, оформивших инвестиционный счет на свое имя и пополнивших его денежными средствами.

В отношении вычета по ИИС действуют важные нюансы и ограничения:

- Установлено два случая получения вычета:

- С прибыли от результатов инвестиционной деятельности, поступающей на соответствующий счет;

- Со взносов;

- Законодательно действует лимит налоговой базы, равный 400 тыс. рублей (владелец ИИС может вернуть лишь 13% от 400 тыс. рублей – до 52 тыс. рублей);

- Срок договора на открытие ИИС должен составлять не менее 36 месяцев;

- Период получения налогового возврата с ИИС начинается с 2015 года и с последующих более поздних лет;

- Налогоплательщик может иметь только один ИИС;

- При нарушении условия о сроке действия ИИС и досрочном прекращении его работы, налогоплательщик обязан вернуть ранее полученные суммы вычетов и предусмотренные за нарушение условия пени.

Вычет за убыточные операции на финансовом рынке

Для физических лиц, предпочитающих работать с финансовыми инструментами и совершать операции с ценными бумагами, действует альтернативный вариант налогового вычета, благодаря которому можно снизить налоговую базу при расчете налога с прибыли.

Если в текущем отчетном периоде или в течение нескольких лет у налогоплательщика отмечался отрицательный результат по финансовым сделкам, то его допускается принять к учету при определении суммы налогов, в том числе и перенести на следующие периоды.

Стандартные вычеты на детей налогоплательщика

Такие вычеты предоставляют:

- родителю + супруге (супругу) родителя;

- приемному родителю + супруге (супругу) приемного родителя;

- усыновителю;

- опекуну;

- попечителю.

«Удвоение» вычета на детей прекращается с месяца, следующего за месяцем вступления единственного родителя в брак, и применяется только в отношении единственного родителя. Кроме того, удвоение вычета у одного налогоплательщика возможно в случае отказа от вычета одного из родителей (приемного родителя) в пользу другого.

Вправе отказаться от вычета на детей в пользу другого родителя могут только родители или приемные родители.

Условия отказа одного родителя от вычета в пользу другого:

- ребенок находится на обеспечении родителя;

- у родителя есть доход, облагаемый по ставке 13%;

- доход облагаемый, исчисленный нарастающим итогом, не превысил 350 000 руб.

Такой отказ сопровождается документами:

- заявление одному налоговому агенту об отказе от вычета и заявление другому налоговому агенту об удвоении вычета;

- справка по форме 2-НДФЛ (представляется налоговому агенту, который предоставляет вычет в двойном размере ежемесячно, до месяца, в котором доход превысил 350 000 руб.).

Предоставление налоговых вычетов на детей: практические ситуации

- Между мужем и женой зарегистрирован брак – для предоставления вычета учитываются родные и неродные дети. Однако отказаться от вычета в пользу супруга (супруги) могут только родные или приемные родители.

- Родители находятся в разводе – для предоставления вычета отцу и матери справка о совместном проживании с детьми не нужна. Подтверждается только факт участия родителей в содержании детей (уплата алиментов — соглашение, исполнительный лист и т п.).

- Родитель лишен родительских прав. Есть две позиции:

Позиция Минфина России:

- такие «родители» вправе претендовать на стандартный вычет (Письмо Минфина России от 09.02.2010 № 03-04-05/8-36),

- если родительских прав лишен один из родителей, то второму удвоенный вычет не предоставляется (Письмо Минфина России от 24.10.2012 № 03-04-05/8-1215).

Вторая позиция — Конституционного суда РФ: такие лица теряют все права, вытекающие из семейных и иных правоотношений, в том числе права на льготы, установленные для родителей. А вычеты по НДФЛ это, с позиции КС РФ, своего рода льгота.

С какого момента предоставляется вычет на ребенка и как долго

Вычет предоставляется начиная:

- с месяца рождения ребенка;

- с месяца усыновления;

- с месяца установления опеки (попечительства);

- с месяца вступления в силу договора о передаче ребенка на воспитание в семью.

Вычет предоставляется:

1. До конца года, в котором:

- ребенку исполнилось 18 лет или 24 года (если продолжает учиться);

- истек срок договора (или расторгнут договор) о передаче ребенка на воспитание в семью;

- наступила смерть ребенка.

2. До месяца, в котором обучение прекратилось, если обучение ребенка завершилось до 24 лет.

3. До месяца, в котором доход облагаемый превысил 350 000 руб.

Стандартные вычеты опекунам и попечителям

- Такие лица не могут делегировать свои права на вычет другому лицу (мужу, жене).

- Единственный опекун (попечитель) имеет право на вычет в двойном размере.

- При вступлении в брак единственного опекуна (попечителя), двойной вычет продолжает предоставляться.

- Супруг (супруга) опекунов (попечителей) не имеют права на стандартный вычет по отношению к подопечным детям.

- Факт лишения или наличия родительских прав у родных родителей детей не влияет на размер вычета единственного опекуна (попечителя).

- Стандартный вычет предоставляется опекунам (попечителям) максимально до достижения подопечными возраста 18 лет.

- Не требуется предоставления дополнительных документов на вычет в двойном размере (в Акте или договоре указан вид опеки — единоличная или совместная).

Вычеты на детей: какие документы подтверждают право налогоплательщика:

- Заявление работника.

- Копия свидетельства о рождении ребенка.

- Документы, подтверждающие право на вычет (в зависимости от ситуации):

- справка из образовательного учреждения;

- копия справки медико — социальной экспертизы;

- копия свидетельства о браке;

- копия свидетельства об усыновлении;

- копия решения (постановления) об установлении над ребенком опеки или попечительства;

- копия договора о передаче ребенка на воспитание в семью — для приемных родителей;

- копия справки, выданной ЗАГСом о рождении ребенка по форме № 25, в которой сказано, что запись об отце ребенка внесена в свидетельство о рождении по заявлению матери;

- копия о смерти второго родителя или копия решения суда о признании второго родителя безвестно отсутствующим;

- копия паспорта, в котором на странице «семейное положение» нет штампа ЗАГСа о регистрации брака.

Условия получения вычета за покупку квартиры

Итак, мы выяснили, что максимально можно вернуть миллион триста тысяч рублей. Хорошее подспорье! Но, для этого недвижимости должна быть куплена в браке, стоимость квартиры с ремонтом должна быть не менне 4 000 000 рублей, и уплаченные проценты должны быть не меньше 6 000 000 рублей. И это ещё не все условия.

Что ещё требуется для получения вычета за покупку квартиры?

- российское гражданство;

- документы, подтверждающие покупку, расходы на ремонт и платежи по кредиту;

- официальная заработная плата.

С первым пунктом всё понятно. Гражданство подтверждается паспортом.

В качестве документов, подтверждающих покупку подойдёт договор купли-продажи. Или же, договор долевого участия, если квартира покупается на этапе строительства.

Расходы на ремонт подтверждаются договорами с ремонтными компаниями и чеками

При этом важно, чтобы эти документы имели более позднюю дату, чем договор приобретения жилья

Учёт доходов при получении вычета

Белая зарплата нужна для получения вычета за квартиру.

Что касается официальной заработной платы — это важнейшее требование для получение вычета. Потому, что вычет предоставляется только с фактически уплаченного налога на доходы физических лиц. Объясню на примерах

Это важно понять!

- Человек работает официально. Его оклад составляет 50 000 рублей. Бухгалтерия каждый месяц перечисляет в налоговую 13% от его зарплаты. То есть, по 6 500 рублей. За год получается 78 000 рублей налогов. Вот эту сумму мы и можем вернуть. А если нужно вернуть больше, то делаем вычет и в следующий год. И так до тех пор, пока не возвратим всю возможную сумму налогового вычета.

- Человек работает неофициально. Получает на руки 30 000 рублей, а налоги за него не платятся. В этом случае человек не сможет получить налоговый вычет за квартиру.

- Человек работает в качестве индивидуального предпринимателя. Работает по упрощенке (упрощенная система налогообложения). К сожалению, он не сможет получить налоговый вычет за квартиру. Так как вычет полагается лишь тем, с чьих доходов уплачивается налог на доходы физических лиц. То есть, подавляющее большинство индивидуальных предпринимателей не может получить вычет.

Сколько раз можно получать вычет

Один человек может получить лишь 260 000 рублей вычета за покупку и ремонт и 390 000 рублей за проценты по ипотеки за всю жизнь! То есть, нет такого, что с каждой новой квартиры можно получать новые вычеты в полной мере.

При этом, 260 000 рублей можно распределить на несколько квартир. Допустим, мы можем купить две квартиры по 1 000 000 рублей подать заявление на вычет. За обе мы получим по 130 000 рублей. Так можно.

Однако, вычет по процентам за ипотеку разделить на несколько объектов нельзя. Этот вычет один человек может получить только на одну квартиру раз в жизни. Правда, получать этот вычет мы можем в течение нескольких лет. Тут уже всё будет зависеть от наших доходов и уплачиваемых с них налогов (см. пример выше).

Единственное ограничение по сроку заключается в том, что вернуть налог можно только за 3 предыдущих года с момента соответствующих расходов. То есть, если мы купили квартиру в 2015-м году, то сейчас получить вычет за неё уже нельзя. Исходя из этого имеет смысл вначале получать возврат за покупку и ремонт квартиры. А потом — за проценты по ипотеке, которые, как правило, платятся ежемесячно.

Подведем итоги

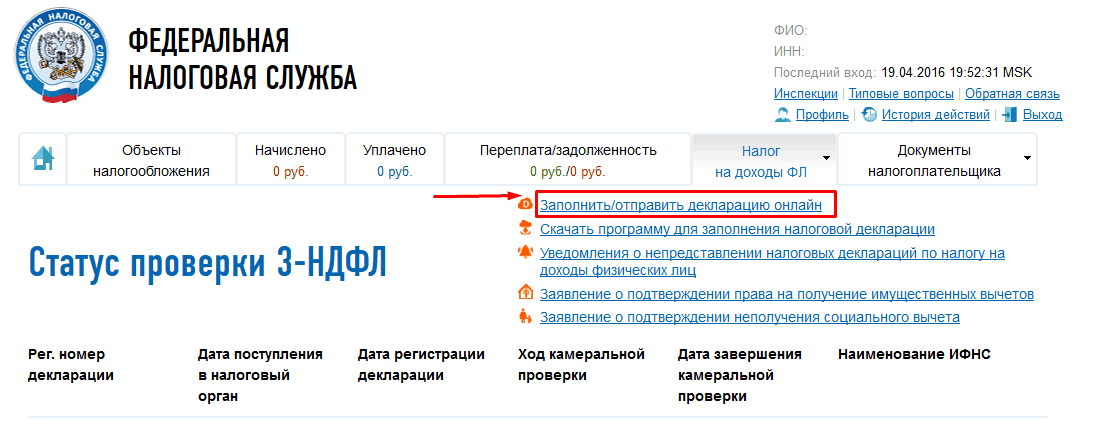

Предоставление вычета в виде возврата налога по подоходному сбору в пользу государственной казны производится посредством обращения в налоговую инспекцию, к которой конкретный налогоплательщик относится по месту жительства. Обязательный к заполнению документ, необходимый для получения возврата налога, представлен декларационным бланком 3-НДФЛ, который заполняется на основе собранных по запросу документов, являющихся, по сути, доказательной базой для получения государственной компенсации.

Получение вычета — законное право российского гражданина

Подача декларационного бланка в Федеральную налоговую службу может производиться плательщиком после окончания года, в котором возникло право на получения вычета. Если же есть возможность получать средства через работодателя, можно окончания года не ждать и начать получать деньги незамедлительно.

Узнать, как правильно заполнить декларацию, можно на сайте Федеральной налоговой службы. Скачайте специализированную программу, помогающую при заполнении декларационного бланка, и сможете справиться с задачей буквально за пять минут.

Применять налоговый вычет не могут такие лица, как:

- нерезиденты;

- физические лица, которые не выплачивают НДФЛ в связи с тем, что не имеют места работы, а значит, не отчисляют налог в государственную казну;

- также «освобождены» от его получения граждане, которые работают не официально, то есть не показывают доход государству и не делятся его частью;

- индивидуальные предприниматели, работающие на специализированных режимах налогообложения, также освобождены от внесения налоговых выплат в государственную казну.

Чтобы получить возврат налога, важно внимательно осуществлять сбор нужных документов. Их неверное оформление или неполная комплектация пакета бумаг приведут к тому, что вам придется заново заниматься сбором документов, тем самым оттягивая момент получения полагающейся государственной компенсации

Видео – Получение налогового вычета

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!