Как получить налоговый вычет 13% на инвестиционный доход?

Содержание:

Вычет за обладание ценными бумагами более трех лет

Итак, расскажем об условиях инвестиционного вычета по НДФЛ при долгосрочном владении ценными бумагами. Для получения такого вычета не надо открывать дополнительные специальные счета, достаточно иметь обычный брокерский счет и проводить манипуляции с ценными бумагами на нем.

Какие ценные бумаги могут участвовать в данном виде вычета:

бумаги, допущенные к торгам российского организатора торговли;

инвестиционные паи ПИФов, управление которыми осуществляют российские компании.

Также есть следующие ограничения для получения вычета:

- бумаги должны быть куплены после 1 января 2014 года;

- они должны принадлежать владельцу более трех лет;

- не должны учитываться на индивидуальном инвестиционном счете.

Что представляет собой вычет

При получении дохода физлицо в общем случае должно уплатить налог. Так и в случае с доходами от продажи ценных бумаг. Гражданин купил ценные бумаги, продал их по более выгодной цене и получил прибыль в виде разницы стоимости, с которой необходимо уплатить налог. Вычет представляет собой уменьшение налоговой базы (прибыли), с которой уплачивается налог.

Рассматриваемый вычет равен финансовому результату (доход – расход = прибыль) от операций с ними. Другими словами, если вы продали бумаги, удовлетворяющие указанным выше условиям, получили положительный финансовый результат, то ваша налоговая база уменьшается до нуля и налог платить не требуется.

ПРИМЕР: Фомин А. В. продал в 2020 году 100 акций Сбербанка по 270 рублей, которые купил в 2016 году по 100 рублей. Он получил положительный финансовый результат: 270 × 100 – 100 × 100 = 27 000 – 10 000 = 17 000. При этом, выполнив все условия, необходимые для вычета, Фомин А. В. имеет на него право. Вычет предоставляется в размере финансового результата: 17 000 (финансовый результат) – 17 000 (вычет) = 0 — налоговая база. Соответственно, налог к уплате — 0 рублей.

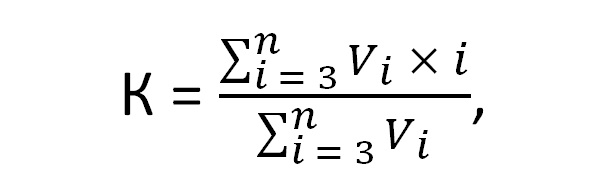

Есть максимальный порог вычета, то есть если финансовый результат превышает порог, то с превышения надо будет уплатить налог. Порог равен произведению 3 000 000 на количество полных лет владения бумагами. Если в налоговом периоде были проданы бумаги с различными сроками владения, то коэффициент, на который умножается 3 000 000 исчисляется по формуле:

где:

— финансовый результат от реализации всех ценных бумаг со сроком владения i;

N — сроков владения ценными бумагами (исчисляются в полных годах), если доход получен от продажи бумаг с разным сроком владения

Однако вычет сам себя не предоставит. Что нужно сделать, чтобы его получить, рассмотрим ниже.

Порядок получения вычета

При торговле на фондовом рынке НДФЛ за физлицо уплачивает налоговый агент — брокер либо доверительный управляющий, который занимается торговлей по поручению гражданина. Именно налоговый агент исчисляет НДФЛ. Есть два способа получения вычета:

- У налогового агента, которым является брокер или лицо, управляющее операциями с ценными бумагами, в течение налогового периода — в этом случае он исчислит налог с учетом вычета.

- Своими силами в филиале налоговой инспекции по завершении календарного года — в этом случае налоговая вернет гражданину излишне уплаченный налог.

Получать такой вычет можно каждый год.

ПРИМЕР: Допустим, Фомин А. В. Из предыдущего примера не обращался к налоговому агенту за вычетом. В этом случае прибыль от сделки будет перечислена ему без учета вычета, то есть налоговый агент исчислит НДФЛ и переведет Фомину сумму без него. 17 000 × 13% = 2 210 – НДФЛ. 17 000 = 2 210 (НДФЛ налоговый агент перечислит в бюджет) + 14 790 (Фомин получит на свой счет). НДФЛ в размере 2 210 рублей является переплаченным налогом.

Если бы Фомин А. В. обратился к брокеру с заявлением о предоставлении вычета, он получил бы на руки 17 000 рублей.

Фомин А. В. может обратиться в налоговую по окончании налогового периода, и ему вернут 2 210 рублей.

Список необходимых документов

Для получения вычета как самому, так и через брокера необходимо подготовить документы и отдать их тому, кто будет предоставлять вычет — налоговому агенту или налоговой.

Налоговому агенту достаточно предоставить заявление в свободной форме или определенной налоговым агентом. Всеми остальными данными налоговый агент обладает.

В налоговой потребуют следующие бумаги:

- 3-НДФЛ за прошедший календарный год;

- справка о доходах, которую получают у налогового агента;

- документы, подтверждающие право на вычет (например, отчет брокера, где видно, что срок владения бумагами превышает 3 года);

- расчет суммы вычета.

ОБРАТИТЕ ВНИМАНИЕ! К налоговому агенту можно обратиться в течение календарного года. Допустимый срок обращения в налоговую — 3 года с года возникновения права на вычет

Про налогообложение валюты мы писали здесь.

Вычет на доход от продажи ЦБ

Прибыль от продажи ценных бумаг (положительный финансовый результат) освобождается от НДФЛ при соблюдении следующих условий:

- Акции (паи, облигации), обращающиеся на ОРЦБ, были куплены после 01.01.2014, находились в собственности гражданина не менее 3 лет и не учитывались на ИИС.

Примечание: ИНВ в том числе может применяться и в отношении ЦБ иностранных эмитентов, если они были допущены к торгам на российском ОРЦБ или иностранных фондовых биржах (письмо Минфина РФ от 21.02.2017 № 03-04-05/9885).

- Предельный размер вычета рассчитывается как произведение количества лет владения инвестором ЦБ и суммы в размере 3 000 000 руб., при условии, что в одном периоде погашались бумаги с одним и те же сроком нахождения в собственности.

Пример: в налоговом периоде погашается пакет акций, которыми гражданин владел на протяжении 3 лет. Тогда из налогооблагаемой базы можно вывести сумму в размере 9 000 000 руб.

Если инвестор в одном периоде погашает ЦБ с разными сроками нахождения в собственности, средний срок для расчета предельного размера вычета рассчитывается по формуле, приведенной в подп. 2 п. 2 ст. 219.1 НК РФ.

Формула сложна для восприятия, поэтому разберем расчет на конкретном примере.

Пример: гражданин продал пакеты акций «Роснефть» с положительным финансовым результатом 4 000 000 руб. и «Лукойл» с прибылью 5 000 000 руб., которые находились у него в собственности 3 и 4 года соответственно.

Средний срок владения ЦБ составит:

4 000 000 руб. * 3 года + 5 000 000 руб. * 4 года / 4 000 000 руб. + 5 000 000 руб. = 3,56 лет

Следовательно, предельная сумма вычета за налоговый период будет равна:

3,56 * 3 000 000 руб. = 10 680 000 руб.

В данном случае сумма предельного вычета полностью покрывает налогооблагаемую базу – 9 000 000 руб. Таком образом, платить НДФЛ с прибыли от реализации ЦБ инвестору не придется.

- Срок нахождения ЦБ в собственности физического лица исчисляется по методу ФИФО, т. е. в первую очередь выбывают бумаги, приобретенные по времени первыми.

Пример: инвестор приобрел 12 акций «Сбербанк» 13.01.2014 года, а затем докупил еще 14 акций этой же компании 19.08.2016 года. 19.10.2018 гражданин решил продать 20 акций. Под вычет попадет только положительный финансовый результат от продажи первого пакета акций, приобретенного раньше. Второй пакет ЦБ находился в собственности менее 3 лет, поэтому вычесть из налогооблагаемой базы прибыль от реализации 8 акций нельзя.

Вычетом разрешается пользоваться многократно – в любой год, когда был получен положительный финансовый результат от продажи ценных бумаг.

Уменьшать на сумму вычета можно всю налогооблагаемую базу по НДФЛ, взимаемого по ставке 13%. При этом переносить неиспользованный остаток вычета на новый налоговый период запрещено.

Порядок получения вычета

Получить вычет можно двумя способами:

- в заявительном порядке у налогового агента — брокера (если брокеров несколько – подать заявление на получение вычета нужно каждому из них), при этом налоговый агент обязан самостоятельно определить размер вычета и представить налогоплательщику соответствующий расчет;

- путем самостоятельного представления декларации 3-НДФЛ в инспекцию по месту жительства (электронным способом через портал ФНС (Госуслуги) или по почте).

При самостоятельном обращении в налоговый орган к декларации необходимо приложить документы, подтверждающие право на вычет:

- копии отчетов брокера (ов), договоров, выписок из реестров;

- сведения из справок о доходах, полученных от всех профессиональных участников рынка ценных бумаг;

- заявление на возврат НДФЛ, если в представленной декларации исчислена сумма налога, подлежащая возврату из бюджета.

В ситуации, когда вычет был представлен несколькими налоговыми агентами, и его общий размер превысил предельно допустимую величину, налогоплательщик обязан представить в ФНС декларацию и доплатить соответствующую сумму налога.

Разновидности вычета и особенности его получения

Инвестиционный вычет может предоставляться в различных формах. Рассмотрим все.

Возврат части

Это самая популярная форма вычета. Реализуется она в соответствии с этим порядком:

- Оформление соглашения с брокером. Договор заключается на три года.

- Размещение на счетах средств в размере до 400 000 рублей. Эту сумму нужно поместить на ИИС в течение 12 месяцев.

- Владелец счета (ФЛ) идет в налоговую по завершении года.

Для налоговой нужно подготовить пакет бумаг:

- Соглашение с брокером.

- Бумагу, которая подтвердит помещение средств на счет.

- Справку 2-НДФЛ.

- Заявку по стандартной форме.

- Декларацию 3-НДФЛ.

Вычет в объеме 13% от суммы, размещенной на счетах в течение 12 месяцев, переводится на счет плательщика в банке. Максимальная сумма вычета определяется исходя из максимальной суммы, которая могла быть размещена на счетах. То есть это 52 000 рублей. В год вычета у плательщика не должно быть долгов по НДФЛ. При реализации этой схемы нужно учитывать ряд нюансов. В частности, нельзя расторгать соглашение с брокером до завершения его действия.

К СВЕДЕНИЮ! Вычет можно получать по результатам каждого года.

Вычет в качестве неуплаты налогов с дохода

Вычет может предоставляться по схеме неуплаты части НДФЛ. Получить его можно, следуя этой схеме:

- Оформление соглашения с брокером на срок три года.

- Размещение средств на счетах.

- Обращение в налоговую за бумагой о том, что вычет не был получен ранее.

- На протяжении трех лет счет должен быть активным: по ним должны проводиться операции. При этом НДФЛ с прибыли уплачиваться не будет на основании полученной справки.

При реализации этой схемы также нельзя расторгать соглашение с брокером. Если договор будет расторгнут, брокеру придется рассчитывать и уплачивать НДФЛ с прибыли ФЛ. Если реализуется этот вариант, то первую схему воплощать уже нельзя. То есть льгота по НДФЛ исключает вычет.

Неуплата дохода

Вычет может оформляться на базе итогов действий с ценными бумагами. В этих обстоятельствах он не относится к ИИС напрямую. Льгота выдается на основании сделок соответствующего характера. Однако при этом должны соблюдаться эти условия:

- Приобретенные бумаги являются собственностью налогоплательщика в течение более чем 36 месяцев.

- Бумаги приобретены на бирже РФ или выданы паями, находящимися под управлением резидента страны.

Размер льготы имеет ограничения. В частности, предельная сумма снижения налоговой базы составляет 3 миллиона рублей, умноженных на коэффициент ЦБ. Пакет документов для получения льготы устанавливается с учетом типа соглашения. В некоторых случаях никаких бумаг вообще не требуется.

Какие документы нужны для получения налогового вычета?

Итак, при наличии стабильного заработка, а значит и наличии удержанных с этого дохода налогов в предыдущем году, собственнику индивидуального счета остается дело за малым – правильно оформить налоговый вычет. Для этого требуется:

- запросить у брокера, агента или администратора организации документы, доказывающие поступление денег на индивидуальный счет;

- взять форму 2-НДФЛ;

- заполнить декларацию 3-НДФЛ;

- составить заявление на поступление льготы;

- передать эти бумаги в налоговый орган любым из предложенных методов.

Доказательство совершения взноса на ИИС

Первый этап процедуры — получение документов о зачислении взноса на инвестиционный счет. В первую очередь, это касается экземпляра соглашения о создании ИИС, платежного поручения о заводе денег и чека о совершении операции. Необходимо заметить, что комплект бумаг, который готовы предоставить различные брокерские фирмы для данного процесса, способен слегка варьироваться.

Отчет о налогах

Следующим шагом к получению налоговой льготы является приобретение формы 2-НДФЛ у работодателя или фирмы, в которой был получен доход в отчетном году. Для этого следует подать соответствующее заявление. А работодатель, согласно законодательству, должен предоставить форму не позднее 3-х рабочих дней со дня подачи заявления. В форме обязательно должно быть указано:

- Год, за который она выдана;

- Реквизиты и данные о работодателе;

- Сведения о сотруднике;

- Доход сотрудника, облагаемый налогом помесячно;

- Прочие налоговые вычеты с указанием их кодов (например, имущественные, социальные);

- Вычеты, налоги и доходы в сумме.

Немаловажно, чтобы форма 2-НДФЛ была заполнена и составлена грамотно, так как налоговые службы, как правило, тщательно проводят проверку данного документа

Декларация

Это, пожалуй, самый непростой этап в оформлении налоговой льготы. Декларация заполняется по форме 3-НДФЛ, ее просто найти в поисковых системах – к примеру, на портале ФНС. Сведения об инвестиционном налоговом вычете в размере взноса указываются в пункте 3 листа E2. Опираясь на заполненную справку 2-НДФЛ, индивидуальному инвестору следует указать свои доходы и расходы от сделок по ИИС и, кроме этого, вычтенную и перечисленную в госбюджет сумму налога. Информация о том, как правильно заполнять пункт 3, представлена в пункте 13.4 инструкции-приложения к декларации.

Необходимо отметить, что брокерские фирмы чаще всего не отказывают своим клиентам в помощи с оформлением и подачей документов на налоговый вычет. Наоборот, компании идут им навстречу. В некоторых фирмах даже планируется запуск онлайн-заполнения документов и подачи их в налоговую службу.

Вам также может быть интересно: Рейтинг лучших брокеров России в 2017 году

Подаем документы

Не стоит забывать, что, если частный инвестор выбрал подачу формы 3 через Интернет, ему все равно нужно будет лично предоставить в налоговую службу оставшиеся документы (подтверждение от брокера, заявление и форму 2-НДФЛ), либо отправить их почтой.

Кстати, функция электронной подачи заявлений существует и на портале государственных услуг РФ. В случае, если инвестор не может сам разобраться в заполнении документов, он может прибегнуть к юридической помощи сторонних организаций.

Получение средств

ФНС проводит проверку декларации и остальных приложенных к ней бумаг, доказывающих точность расчетов и аргументированность требуемой от инвестора льготы, в течение одного квартала с момента их подачи в налоговый орган. По окончании проверки сумма излишне уплаченного налога будет зачислена на банковский счет, реквизиты которого инвестор сообщил в заполненном заявлении.

Бывают и ситуации, когда инвестор на протяжении 3-х лет не знает о такой льготе и не собирается её получать. В таком случае, вся сумма удержанных налогов за этот период перечисляется в бюджет. А в случае, если инвестор раньше срока закрыл свой индивидуальный счет, с него потребуют заплатить пени. Размер этого штрафа зависит от конкретных параметров.

Если рассматривать оба типа получения льготы и рассуждать о том, какой из них выгоднее, необходимо учитывать такие факторы как инвестиционная % ставка и сумма, внесенная на индивидуальный счет инвестора. Достаточно определить что больше: сумма дохода от инвестиций или же сумма взносов на счет. Если же первый показатель окажется выше, то намного выгоднее будет налоговую льготу по сумме дохода, и наоборот.

В большинстве случаев, можно прийти к выводу, что инвестиционный вычет I типа будет выгоднее, чем второго.

Суть инвестиционного вычета

Вступивший в силу 1 января 2018 года Федеральный закон от 27.11.2017 № 335-ФЗ дополнил НК РФ новой ст. 286.1, которая предоставляет плательщикам налога на прибыль возможность получения вычета по приобретенным основным средствам.

При этом ст. 286.1 НК РФ устанавливает предельные величины инвестиционного вычета, на которые может быть уменьшен налог, зачисляемый в региональный и федеральный бюджет.

Предельная величина в отношении региональной составляющей налога равна 90% от суммы затрат на приобретение/реконструкция, модернизацию основных средств. Но уменьшить региональный налог до нуля нельзя. 5% — обязательный минимум, который все же придется внести в бюджет субъекта РФ.

Предельная величина вычета для федеральной части налога на прибыль – 10%, но здесь никаких обязательных минимумов, подлежащих внесению в федеральный бюджет, закон уже не устанавливает. Федеральную часть налога можно уменьшить до нуля (п. 3 ст. 286.1 НК РФ).

Вычет касается не всех ОС, а только тех, которые отнесены к третьей (свыше 3 – до 5 лет полезного использования) — седьмой (свыше 15 – до 20 лет полезного использования) амортизационным группам.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Инвестиционный налоговый вычет — сумма затрат на приобретение, изготовление, доставку, достройку, дооборудование, реконструкцию и модернизацию основного средства, на которую разрешается уменьшить налог на прибыль.

2. Вычет можно применить в отношении тех ОС, которые прямо указаны в ст. 286.1 НК РФ. Он не распространяется на основные средства, введенные в эксплуатацию ранее 01.01.2018 года/позднее 31.12.2027 года, а также на средства, не включенные в третью-седьмую амортизационную группы.

3. НК РФ устанавливает лишь общие черты нового вычета. Само право на применение инвестиционного вычета, а также его конкретные характеристики определяет каждый субъект РФ путем принятия специального закона.

4. Объекты основных средств, в отношении которых был заявлен инвестиционный налоговый вычет, не подлежат амортизации.

5. Пока инвестиционный налоговый вычет разрешил применять Парламент Карелии. В других регионах соответствующие законы еще не приняты.

Вычет разрешается применить по налогу, исчисленному за период ввода в эксплуатацию /изменения первоначальной стоимости ОС. В тех случаях, если сумма налога не покрывает в полном объеме величину вычета, его можно перенести на последующие периоды. Временные рамки здесь ограничены лишь сроком действия самого права на вычет. Данное право действует с 01.01.2018 по 31.12.2027 включительно (п. 7 ст. 9 Федерального закона от 27.11.17 № 335-ФЗ).

Закон не ограничивает плательщиков в выборе объектов ОС, по которым можно заявить вычет. Он может быть применен ко всем объектам соответствующих амортизационных групп. Главное условие здесь – решение об использовании права на вычет необходимо отразить в учетной политике организации. При этом следует помнить, что объекты основных средств, в отношении которых был заявлен вычет, уже не подлежат амортизации.

Вычет применяется по месту нахождения организации и по месту нахождения ее обособленных подразделений, к которым относятся введенные в эксплуатацию ОС.

НК РФ устанавливает лишь общие черты нового вычета. Само право на применение инвестиционного вычета, а также конкретные характеристики данного вычета определяет каждый субъект РФ путем принятия специального закона. Так, региональный закон определяет:

- размеры инвестиционного налогового вычета(субъект РФ не может установить вычет в размере, превышающем предельную величину);

- категории налогоплательщиков, которым предоставляется либо не предоставляется право на применение вычета;

- виды основных средств, в отношении которых может быть предоставлен либо не предоставлен инвестиционный вычет и т.д.

Вычет в сумме убытков от операций на рынке инвестиций

Граждане, осуществляющие свою деятельность на РЦБ, рассчитывают на получение дохода. Но это происходит не всегда. В таких случаях, согласно п.16 ст. 214.1 НК РФ, разрешается переносить сумму понесенного убытка при учете базы налогообложения в следующих периодах.

Льгота предоставляется по операциям с ценными бумагами и иными финансовыми инструментами, проводимыми как одним лицом (ст. 220.1), так и инвестиционным товариществом (ст. 220.2). Последнее представляет собой группу из двух и более людей, объединившихся для ведения совместной инвестиционной деятельности без образования юридического лица.

Данный вычет имеет ряд особенностей:

- Его размер не превышает полученную прибыль.

- Для расчета налоговой базы принимаются убытки, давностью не выше 10 лет.

- Неучтенные суммы переносятся на будущие периоды.

- Убытки учитываются по очередности их возникновения.

Пример:

В течение 3 лет Петров О. Н. от операций с ценными бумагами получал убыток.

| Год | 2014 | 2015 | 2016 |

| Убыток, руб. | 200 | 300 | 150 |

В 2017 году от продажи облигаций он заработал 400 руб. Петров вправе учесть убытки за предыдущие годы.

- За 2014: 400 – 200 = 200

- За 2015: 200 – 300 = -100

Размер компенсации не превышает прибыль, поэтому Петров освобождается от уплаты НДФЛ, а остаток 100 руб. за 2015 и 150 руб. за 2016 зачтутся в будущем.

Как получить

При ведении инвестиционной деятельности гражданин каждый год обязан предоставлять декларацию З-НДФЛ независимо от результата:

- Если в текущем году был доход, то вписываются убытки прошлых лет для их зачета при расчете налоговой базы.

- Если получен отрицательный результат, то он также указывается в документе для дальнейшего переноса на будущие периоды.

Документ заполняется налогоплательщиком самостоятельно и сдается в ИФНС, а расчет налога осуществляет инспектор.

Два вида вычетов по ИИС

Сколько вычетов можно получить по ИИС? При открытии индивидуального инвестиционного счета вам доступен только один (!) из двух существующих налоговых вычетов:

- Вычет по внесенным взносам.

- Вычет по полученной прибыли.

Подробно расскажем о каждом.

- Вычет по взносам на ИИС. В этом случае вы можете каждый год получать налоговый вычет, размер которого составляет 13 % от суммы денежных средств, положенных на ИИС (пп. 2 п. 1 ст. 219.1 Налогового кодекса РФ). Однако установлен фиксированный предел в 52 тыс. рублей. Больше этой суммы вы получить не сможете. Следовательно, даже если вы внесете на счет максимально допустимую сумму в 1 млн рублей, то получите не больше 52 тыс. руб. Кроме того, размер вычета, которым вы можете воспользоваться, не должен превышать сумму уплаченного налога на доходы по ставке 13 % за этот же период. Пример: Иванов О. Р. зарабатывает более 1 млн рублей ежегодно. В 2019 году он открыл ИИС и внес на него 700 тыс. руб. В 2020 году он подаст документацию в ФНС и получит вычет в размере 52 тыс. руб. В том же 2020 году он вновь внесет деньги на счет в сумме 700 тыс. руб., и в 2021 обратится в ФНС за вычетом в 52 тыс. руб. за предыдущий год.

Пример: Петров И. О. зарабатывает 300 тыс. руб. в год (сумма уплаченного налога на доходы составила 39 тыс. руб.). В 2020 году он открыл ИИС и положил туда 600 тыс. руб. В 2020 году он будет вправе подать документацию в ФНС и получить вычет в размере уплаченного в 2020 году налога в 39 тыс. руб. Поскольку остаток вычета перенести будет нельзя, он сгорит.

- Вычет по полученной прибыли. Если вы отдали предпочтение этому варианту (пп. 3 п. 1 ст. 219.1 Налогового кодекса РФ), то вправе освободить все доходы, полученные на ИИС, от налога на прибыль (13 % от полученной прибыли). Пример: в 2020 году Малышева Р. Р. завела индивидуальный инвестиционный счет и приобрела ценные бумаги стоимостью 50 тыс. рублей. Через три года она продаст их по 100 тыс. руб. за единицу. С полученной прибыли (разница между ценой акций при продаже и покупке) ей нужно будет уплатить налог по ставке 13 %. Вместе с тем Малышева Р. Р. сможет получить налоговый вычет по полученному доходу. В этом случае она будет освобождена от уплаты налога в размере 13 % от полученной прибыли.

Как определиться с типом вычета? Однозначно ответить на этот вопрос сложно. Но надо учесть следующие моменты.

Если вы работаете неофициально, то не вправе претендовать на вычет по взносам. Остается один вариант — вычет по полученной прибыли.

Как правило, вычет по взносам — более выгодное решение. Вычет по прибыли дает большую выгоду лишь в том случае, если по ИИС вы получаете доход свыше размера инвестированных средств, но это редкое явление (если брать период, равный 3 годам). Вычет по взносам удобнее еще и потому, что о нем вы можете заявить уже на следующий год после того, как положили средства на счет, а не ждать 3 года.

Если вы не знаете, какой тип налогового вычета выбрать, то можете решить этот вопрос уже после закрытия инвестиционного счета (то есть через 3 года). Поскольку вычет может быть получен за 3 предшествующих года, у вас есть право выбрать один из двух вариантов: или по взносам, или по прибыли. Но надо сказать, что отложенный выбор вычета по взносам связан с определенными финансовыми потерями, поскольку за 3 года обязательно пройдет инфляция.

Пример: в 2020 году Дмитриева Р. Р. открыла ИИС и положила на счет 400 тыс. рублей. В 2020 положила еще 200 тысяч рублей, в 2019 году — еще столько же. Закрывая ИИС в 2020 году, она выберет, какой из двух типов счета будет наиболее выгодным для нее. Если размер полученного дохода превысит сумму взносов за 3 года (800 тыс. руб.), то удобнее для нее будет вычет по полученной прибыли. Если же прибыль не превысит этот показатель, лучшим решением станет вычет по внесенным финансовым средствам.

Выбирать оптимальный вид налогового вычета на ИИС вы можете неограниченное количество времени. Но если вы хотя бы раз получали вычет по взносам, то впоследствии можете пользоваться только им. Если же вы еще не получали никакой вычет, то можете решить, какой именно выбрать.

Но надо учитывать, что получить вычет по взносам вы можете лишь за 3 предшествующих года. К примеру, получить вычет в 2020 году можно за 2020, 2020, 2020 годы. В 2021 году заявить о вычете за 2017 год уже невозможно.

При закрытии ИИС ранее чем через 3 года с момента заключения договора и уже после получения налогового вычета вы должны будете вернуть полученный вычет (поскольку информация о закрытии счета передается в ФНС). Если вы не заявляли о налоговом вычете, то закрыть ИИС сможете без каких бы то ни было последствий.