Налоговый вычет на лечение: кому положен и как его получить

Содержание:

- Какие документы необходимо подать в налоговый орган для получения уведомления о подтверждении права на социальный налоговый вычет?

- Размер социального налогового вычета

- Пример №1

- Пример 2.

- Какие документы нужны для вычета

- Как заполнить для возврата налога за медицинские услуги и лекарства?

- Виды и суммы налоговых вычетов

- Сколько денег можно вернуть за лечение

- Размер и пример расчета

- Общие условия и ограничения

- Как получить вычет за лечение

- Как подать декларацию в ФНС

- Какие доходы можно заявить для расчета вычета?

Какие документы необходимо подать в налоговый орган для получения уведомления о подтверждении права на социальный налоговый вычет?

Налоговым кодексом не установлен конкретный перечень документов, которые налогоплательщик должен представить в налоговую инспекцию. Итак, для получения уведомления о подтверждении права на социальный вычет физическое лицо должно подать (см. таблицу):

|

Если вычет предоставляется в сумме расходов на медицинские услуги и приобретение лекарственных препаратов |

Если физическое лицо уплатило взносы за себя по договору добровольного личного страхования |

|

Копию договора на оказание медицинских услуг (в случае его заключения) с копиями приложений и дополнительных соглашений |

Копию договора добровольного личного страхования (страхового полиса), предусматривающего оплату исключительно медицинских услуг; |

|

Копию лицензии медицинского учреждения, если в договоре на лечение отсутствует информация о ее реквизитах |

Копию лицензии страховой организации на осуществление страховой деятельности (если в договоре нет информации о реквизитах лицензии) |

|

Оригинал справки об оплате медицинских услуг по форме, утвержденной Приказом Минздрава РФ № 289, МНС РФ № БГ-3-04/256 от 25.07.2001, если налогоплательщик заявляет вычет по расходам на медицинские услуги. Если заявляется вычет только по сумме затрат на лекарственные препараты, такая справка не понадобится |

Копии платежных документов, подтверждающих уплату страховых взносов (кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки и т. п.) |

|

Если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для родителей или детей, то подается копия документа, подтверждающего степень родства (например, свидетельства о рождении) |

Если страховые взносы по договору страхования уплачены налогоплательщиком за родителей, детей (в том числе усыновленных) до 18 лет, подопечных до 18 лет, а также за супругу,кроме вышеперечисленных документов необходимы:

|

|

Если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для супруга, то подается копия документа, подтверждающего заключение брака (например, свидетельства о браке) |

|

|

Оригинал рецепта по форме 107-1/у (см. приложение 2 к Приказу Минздрава РФ от 20.12.2012 № 1175н) со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика» (п. 3 приложения 3 к Приказу Минздрава РФ № 289, МНС РФ № БГ-3-04/256) |

|

|

Копии платежных документов, подтверждающих уплату страховых взносов (кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки и т. п.) |

* * *

Подведем итог. Из всего вышеизложенного следует, что налогоплательщик имеет право на применение социального налогового вычета в отношении расходов:

-

на медицинские услуги (включая дорогостоящее лечение), оказанные ему медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

-

на медицинские услуги (включая дорогостоящее лечение), оказанные его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

-

на лекарственные препараты для медицинского применения, назначенные лечащим врачом налогоплательщику и (или) его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет;

-

на уплату страховых взносов страховым организациям по ДЛС налогоплательщика, страхования его супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, подопечных в возрасте до 18 лет.

При этом должны выполняться следующие обязательные условия:

-

лечение проводилось в медицинских организациях, у индивидуальных предпринимателей, имеющих соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ;

-

оказанные медицинские услуги либо приобретенные лекарственные препараты для медицинского применения включены в специальные перечни, утверждаемые Правительством РФ;

-

налогоплательщик имеет доходы, облагаемые НДФЛ по ставке 13%;

-

налогоплательщик подал документы, подтверждающие его фактические расходы на медицинские услуги, приобретение лекарственных препаратов или уплату страховых взносов.

Размер социального налогового вычета

Социальный вычет составляет 120 000 рублей в год, но не больше фактически понесенных расходов. В него входят все суммы, потраченные.

- на собственное обучение в учебном заведении;

- добровольное медицинское и пенсионное страхование.

- на лечение: свое, супруга, родителей, детей до 18 лет (в том числе усыновленных, опекаемых).

Пример №1

- Общая зарплата за 2020 год — 100 000 руб., облагается налогом: 96 000 руб.

- Сумма НДФЛ, перечисленная в бюджет — 12 480 руб. (13%).

- Средства, израсходованные на лечение — 12 000 руб.

- на оплату проведенной операции — 30 000 руб.

- С учетом вычета размер налога должен составить:

- 58 000 (100 000 — 42 000) × 0,13 = 7540 руб.

- Сумма к возврату: 12 480 — 7540 = 4 940 руб.

Условия получения социального вычета

Чтобы заявление было принято, требуется выполнение следующих условий:

- в отчетном году (предыдущий налоговый период) имелись доходы, облагаемые НДФЛ;

- медицинские услуги предоставлены клиникой, обладающей лицензией на медицинскую деятельность;

- деньги потрачены на оплату лечения, включая проведение операций; покупку лекарств по рецепту, выписанному врачом.

Пример 2.

Те же исходные данные, но стоимость операции — 300 000 руб. Возврату подлежит полная уплаченная сумма НДФЛ: 12 480 руб.

Порядок обращения и необходимые документы

Чтобы вернуть средства, использованные на лечение, нужно действовать в следующем порядке.

- Паспорт, заявление о возврате НДФЛ — обычно оно заполняется на месте, с указанием банковского счета, на который нужно перечислить деньги (скачать форму заявления 1);

- Копии кассовых чеков, банковских квитанций или других платежных документов на лекарственные препараты;

- Рецепты врача со специальным штампом «Для налоговой инспекции»;

- копию лицензии, договора на оказание услуг, если он заключался — их получаете в медицинском учреждении;

- Оригинал справки об оплате оказанных медицинских услуг по установленной Минздравом форме — (скачать форму справки 2);

- Документы о родственных отношениях, если вы оплачивали лечение других членов семьи: свидетельство о рождении ребенка (свое, если речь идет о родителях), о заключении брака (для супруга);

- Форму 2-НДФЛ о доходах и выплаченной сумме подоходного налога (за 2020, если обращаетесь в 2021 году) — запрашиваете в бухгалтерии своего предприятия;

- Декларацию 3-НДФЛ — ее заполнение займет не больше 10 минут, если воспользоваться специальной программой, которую можно скачать на сайте ФНС, в разделе «Программные средства» (рис. 1). Все нужные сведения есть в бухгалтерской форме 2-НДФЛ. После заполнения ее нужно распечатать в 2-х экземплярах: один сдается, другой с пометкой о приеме — остается у вас.

Рисунок 1. Программа для заполнения и печати налоговой декларации для физических лиц.

2. Сдайте пакет в инспекцию своего района.

Обратиться можно по окончании налогового периода, например, за операцию, сделанную в 2020 году — в текущем году. Для этого используются 3 способа:

- Личное обращение — предоставляете оригиналы документов и копии; кстати, очереди в ФНС сейчас практически отсутствуют, ведется электронная запись. Можно сделать это через МФЦ (Многофункциональный центр предоставления госуслуг, сейчас они открыты во многих городах).

- Почтовое отправление заказным письмом с уведомлением и описью вложения. Дата на штемпеле будет считаться датой приема заявления.

- Через доверенное лицо — на представителя потребуется оформить нотариальную доверенность. Стоит она дорого, и присутствие доверителя необходимо при оформлении.

- Обращение по Интернету. Заявитель заполняет заявление прямо на сайте ФНС, в своем Личном кабинете. К нему прикрепляются заранее сканированные документы, и вся посылка подписывается электронно-цифровой подписью.

Открыть Личный кабинет, получить логин и пароль от него можно в любом отделении ФНС или в МФЦ. Если у вас есть учетная запись на Портале Госуслуг, то с ее помощью также можно войти в кабинет — при условии, что вы подтверждали свою учетную запись лично.

3. Дождитесь перечисления денег на счет.

Документы проверяются в течение 3-х месяцев. После этого высылается уведомление об отказе в предоставлении вычета с указанием причины, либо принимается положительное решение. В таком случае деньги поступают на счет не позднее, чем через 30 дней после его вынесения.

Какие документы нужны для вычета

Для получения возврата понадобятся:

- Заявление на налоговый вычет.

- Договор с медучреждением об оказании услуг.

- Справка об оплате услуг с кодом 1, если это обычное лечение, или с кодом 2, если дорогостоящее. Ее выдает медучреждение.

- Копия лицензии медучреждения, если его реквизиты не указаны в договоре.

- Декларация о доходах 3-НДФЛ.

- Платежные документы, подтверждающие факт оплаты услуг или медикаментов, — чеки, квитанции, выписка из банка.

- Документы о родстве — если вычет за услуги для родственника.

- Рецепт от врача со штампом — если вычет за лекарство.

Если возврат оформляется на платежи по ДМС, понадобится страховой договор и документы об оплате.

Как заполнить для возврата налога за медицинские услуги и лекарства?

Граждане, рассчитывающие воспользоваться своим правом на социальный вычет и желающие вернуть часть своих расходов на лечение и лекарства, должны заполнить в 3-НДФЛ:

- титульный лист;

- раздел 1 и приложение к нему;

- раздел 2;

- Приложения 1 и 5.

Всего в готовой декларации должно быть заполнено минимум 5 листов.

Начать лучше всего с указания доходов за год в приложении 1, облагаемых по ставке 13%. Если были также поступления от иностранных компаний, то дополнительно заполняется второе приложение.

После отражения годового заработка заполняются данные о размере социального вычета в шестом приложении.

Непосредственный расчет сумма, положенной к возврату из налоговой, проводится во втором разделе. Итоговые данные переносятся в раздел 1.

Приложение к разделу 1 — это новый лист в 3-НДФЛ, введенный с 2021 года. Он содержит заявление на возврат налога, которое ранее составлялось отдельно. Теперь его включили в бланк декларации.

Инструкци по заполнению в одной таблице

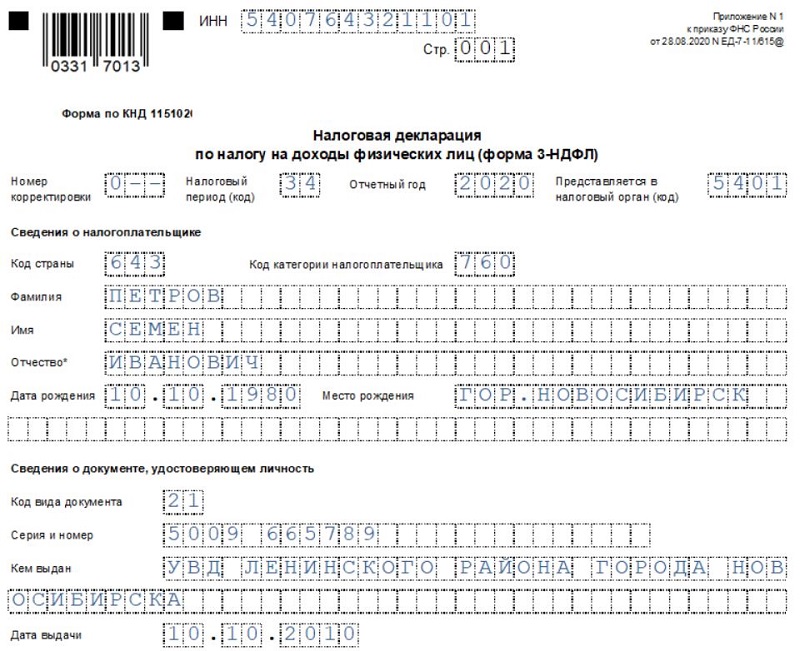

На титульном листе нужно заполнить данные о декларации и период, за который она подается (код периода 34, год 2020). Номер ФНС, куда будет сдаваться 3-НДФЛ, можно посмотреть на сайте налоговой по своему адресу — ссылка.

Данные о себе нужно вносить внимательно, согласно паспорту. Граждане РФ указывают код 643 и категорию 760. Ниже можно посмотреть пример заполнения титульного листа для случая личной подачи 3-НДФЛ в ИФНС.

В таблице ниже дана инструкция, какие именно поля нужно заполнить на остальных страницах декларации, если были расходы на лечение (в том числе дорогостоящее), а также на покупку лекарств.

Заполненный пример

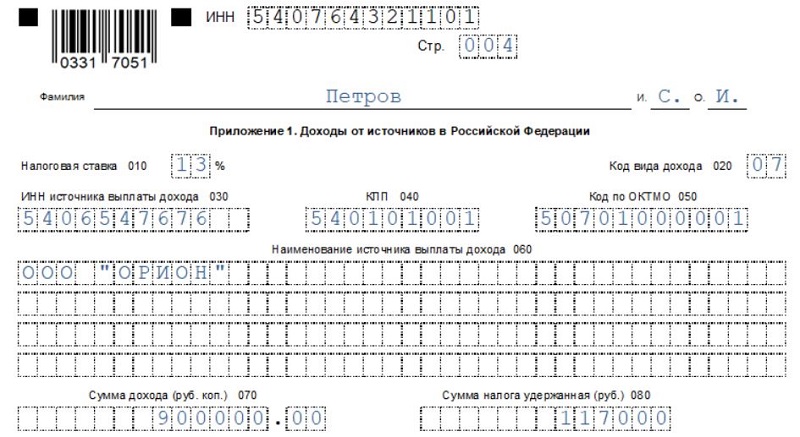

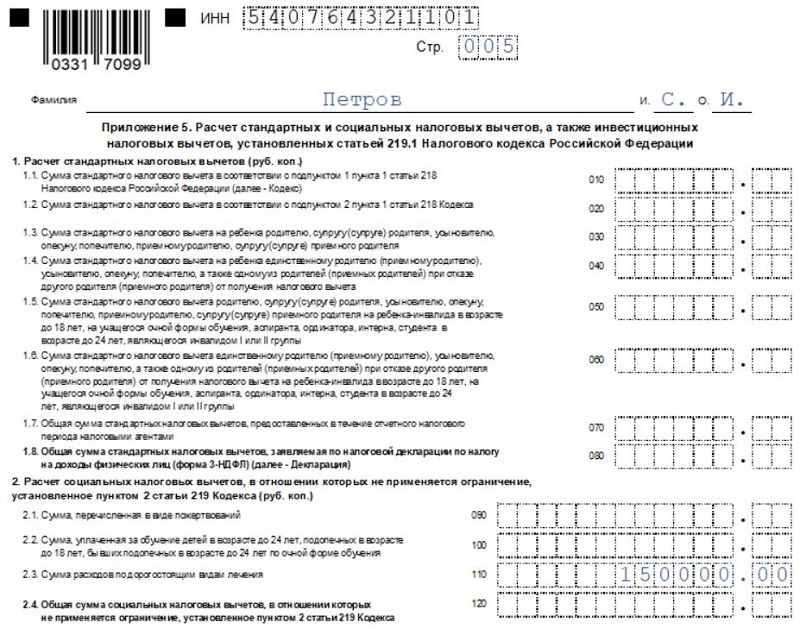

Ниже приведен пример заполнения для случая, когда гражданин Петров Семен Иванович потратил деньги на медицинские услуги в общем размере 240 000 руб. (150 000 — дорогостоящее, 70 000 — лечение зубов, 20 000 — лекарства). В 2020 году он работал в ООО «Орион», где ему начислена заработная плата за год 900 000 руб., с которой вычтен НДФЛ = 117 000 руб.

Налог для возврата = 240 000 * 13% = 31 200 руб.

Пример заполнения 3-НДФЛ:

Виды и суммы налоговых вычетов

Налоговый вычет может быть четырех типов:

Одновременно человек может получать несколько выплат разных типов. Большинство из них многократны.

Стандартный

Стандартный вычет применяется к заработной плате граждан, имеющих детей, а также граждан, относящихся к особым категориям налогоплательщиков.

Компенсация за детей зависит от их количества:

Назначается до достижения детьми возраста 18 лет или 24 года в случае, если они получают образование на очном отделении учебных заведений, являются интернами, курсантами или аспирантами. В случае достижения одним ребенком 18 лет льгота на остальных детей применяется в полном объеме. Например:

Важная информация! У одиноких родителей выплаты за каждого ребенка удваиваются. Право на льготу имеют также и супруг родителя, т. е. отчим или мачеха, а также опекуны.

Стандартный вычет положен также некоторым категориям граждан, например участникам боевых действий, Героям России и СССР, ликвидаторам аварий, гражданам, занимающимся донорством, инвалидам первой и второй групп, людям, ставшим инвалидами в результате боевых действий или получивших лучевую болезнь при ликвидации радиационных аварий и т. д. С полным списком можно ознакомиться в файле.

Имущественный

Имущественный вычет предоставляется при:

- приобретении жилья и земельных участков;

- продаже имущества;

- уплате процентов по займам и кредитам, взятым для приобретения имущества.

При покупке имущества компенсация получается либо в налоговой инспекции путем перевода денежных средств на счет заявителя, либо у работодателя. При продаже имущества выплата может быть получена только в налоговой инспекции.

Льгота при продаже имущества может применяться многократно, т. к. Налоговый кодекс не содержит ограничений на этот счет. Максимальная сумма компенсации зависит от типа имущества:

1 млн. руб. – недвижимое имущество: дома, квартиры, дачи, комнаты, садовые домики, доли в перечисленном имуществе, в случае если оно находится в собственности более 3 или 5 лет (в зависимости от способа приобретения). В противном случае продажа недвижимости освобождается от уплаты НДФЛ и, соответственно, льгота не применяется;

Если же имущество покупается, то вычет возможен, только пока его сумма не достигла 2 млн руб. Причем это ограничение общее, не ограниченное одним годом, в отличие от других типов выплат, т. е все ограничения «сбрасываются» по окончании налогового периода.

Важная информация! Размер вычета часто ограничен суммой дохода, т. к. если начисленная компенсация превышает уплаченный НДФЛ, то она будет выплачена лишь в сумме реально оплаченного налога. Исключение – компенсация при покупке имущества, т. к. она может быть перенесена на следующий налоговый период.

До 01.01.2014 года законодательством было определено, что имущественный вычет при покупке недвижимости может быть получен лишь один раз в жизни

Однако с 01.01.2014 вступили в силу изменения в Налоговом кодексе, предусматривающие возможность получения компенсации неоднократно, не важно, за сколько квартир, но в переделах максимальной суммы, равной 2 млн руб., и если жилье было приобретено после 01.01.2014 года. Выплата же с уплаченных процентов по ипотечному кредиту по прежнему предоставляется лишь по одному объекту жилья, но максимальная сумма здесь несколько выше – 3 млн руб

Более подробно о том, как вернуть излишне уплаченные суммы НДФЛ при покупке жилья, можно узнать из видео:

Социальный

Социальными вычетами можно воспользоваться в связи с расходами на лечение, образование, софинансирование пенсий. Льгота может быть применена неоднократно, но ограничена определенной суммой и не переносится на следующий год:

Важная информация! Максимальный размер – это совокупная сумма вычета, на которую человек может претендовать в течение одного года.

Вычет на лечение назначается:

- при оплате взносов по добровольному медицинскому страхованию;

- при покупке лекарственных средств;

- при оплате лечения, включенного в перечень дорогостоящих видов лечения, который можно скачать отдельным файлом.

Социальный вычет может быть получен у работодателя или в Налоговой инспекции. На следующий год не переносится.

Инвестиционный

Право на инвестиционный вычет получает человек, совершающий операции с ценными бумагами, вносит средства на индивидуальный инвестиционный счет и получает доход по операциям с ним.

Применяется неоднократно. На следующий год не переносится.

Сколько денег можно вернуть за лечение

Налоговый вычет на лечение относится к социальным вычетам. В эту же категорию входят вычеты на обучение, негосударственное пенсионное обеспечение и добровольное пенсионное страхование, накопительную часть трудовой пенсии, страхование жизни, благотворительность.

Максимальная сумма, которую можно вернуть по всем социальным налоговым вычетам в совокупности – 15 600 рублей в год (за исключением вычетов в размере расходов на обучение детей и на дорогостоящее лечение). Это прописано в статье 219 Налогового кодекса РФ.

Технически социальный налоговый вычет составляет сумму до 120 тысяч рублей – на столько можно уменьшить доход, с которого взимается НДФЛ. Подсчёт ведётся следующим образом: налогооблагаемая база (сумма дохода, с которой взимается налог) уменьшается на сумму фактически произведенных расходов, но не более чем на 120 тысяч рублей. После этого производится расчёт подоходного налога. Если работодатель уже уплатил за работника НДФЛ, излишне уплаченная часть возвращается работнику. При наличии права на максимальный вычет (когда сумма расходов на лечение равна или превышает 120 тысяч рублей) налогоплательщик получает обратно 15 600 рублей (120 тысяч рублей x 13%). Если вычет на лечение получен в меньшем размере, остаток неиспользованного вычета обнуляется и не переносится на следующий год (в отличие, например, от имущественного вычета за приобретение недвижимости и уплату процентов по договору ипотечного кредитования).

Вот так бывает

Приведем пример. Налоговый резидент А. в течение года потратил на лечение и покупку лекарств 70 тыс. рублей. При этом его зарплата до вычета НДФЛ составляет 46 тыс. рублей в месяц. Доход А. за год составляет 552 тыс. рублей – это и есть налогооблагаемая база, с которой взимается налог на доходы. 13% от этой суммы А. каждый год платит в виде налога (таким образом, «чистыми» он зарабатывает 480 240 рублей в год или 40 020 рублей в месяц). Если А., потратив 70 тыс. на лечение, соберет необходимые документы, то сможет вернуть часть налога, ранее уплаченного государству.

Так как А. потратил 70 тыс. на лечение, то налог на эту часть своего дохода он имеет право не платить. Таким образом, подав документы на налоговый вычет, А. уменьшит налогооблагаемую базу с 552 тыс. рублей до 482 тыс. рублей. Значит сумма НДФЛ, которую А. должен уплатить составит 13 % от 482 тыс. или 62 660 рублей. Если работодатель А. уже заплатил за него налог в течение года, то эта сумма составила 13% от 552 тыс. рублей или 71 760 рублей. По закону разницу между этими суммами А. имеет право вернуть: 71 760 – 62 660 = 9 100 рублей. Именно такую сумму А. получит обратно из бюджета, если соберет документы и подаст заявление на налоговый вычет.

Что же касается дорогостоящего лечения, то на него при оформлении вычета не распространяется верхнее ограничение в 120 тысяч рублей. Размер вычета в этом случае принимается в сумме фактически произведенных расходов на лечение и ограничивается лишь суммой удержанного с налогоплательщика в течение года НДФЛ. Таким образом, при расходах на дорогостоящее лечение работник может вернуть 13% от всей суммы расходов на дорогостоящее лечение, однако не более суммы уплаченного им НДФЛ. Кроме того, он может получить вычет по расходам на оплату дорогостоящих медикаментов и расходных материалов, приобретённых в ходе лечения, если они были необходимы для лечения и медицинское учреждение ими не располагало (при наличии соответствующей справки из медучреждения).

Размер и пример расчета

Возврат НДФЛ предоставляется в сумме затрат, понесенных гражданином, но не более 120 000 руб. Исключением будут являться расходы на дорогостоящее лечение. В подобном случае размер вычета не лимитируется.

Возврат НДФЛ предоставляется в сумме затрат, понесенных гражданином, но не более 120 000 руб. Исключением будут являться расходы на дорогостоящее лечение. В подобном случае размер вычета не лимитируется.

При исчислении выплаты, положенной к возврату, учитывается размер уплаченных за год лицом налогов. Денежные средства не могут быть выплачены в большем объеме, чем заявитель отчислил НДФЛ за данный период.

Максимальная выплата, которую может получить гражданин посредством возврата за стандартные медицинские услуги, составляет 15 600 руб. Но данные средства будут выплачены, если на процедуры было затрачено 120 000 руб. и более, и при этом заявитель за год отчислил НДФЛ в размере выплаты или свыше.

Выплата за дорогостоящее лечение не лимитирована, но также ограничена отчисленным за период подоходным налогом.

Пример.

Гражданка Семенова за 2017 год оплатила услуги по восстановлению зубов в стоматологии на 150 000 руб. Также она прошла процедуру ЭКО, на которую было затрачено 240 000 руб. Ее доход за год составил 650 000 руб. Для определения положенной ей компенсации необходимо произвести следующие расчеты:

120 000 ×13%=15 600р.

В данном размере она получит возврат за стоматологические услуги. Они не относятся к дорогостоящим, поэтому максимальная сумма для расчета ограничена лимитом.

Сумма, положенная к возврату за ЭКО, определяется следующим образом:

240 000 ×13 %=31 200 р.

Экстракорпоральное оплодотворение относится к дорогостоящим медицинским процедурам, поэтому лимит на данную сумму не распространяется.

Размер выплаты компенсации определяется путем сложения обеих выплат:

15 600+31 200=46 800 р.

Далее определяется сумма уплаченного за годовой период НДФЛ:

650 000 ×13 %=84 500р.

Сумма уплаченного НДФЛ полностью покрывает размер положенной компенсации, поэтому гражданка Семенова получит ее в полном объеме — 46 800 руб.

Общие условия и ограничения

Обращаясь в Инспекцию Федеральной налоговой службы (ИФНС), предварительно подготовьте следующий список:

- Запросите по месту работы справку по форме 2 НДФЛ, где фиксируются все отчисления.

- Соберите доказательства перевода на расчетный счет заведения средств по уплате: договор, счет, акт выполненных работ и т.д.

- Составьте заявление установленного образца и декларацию в форме 3-НДФЛ.

- Если получают вычет на лечение ребенка или близких, подтвердите ваше родство.

Возврат налога за пластическое вмешательство

Интересная ситуация складывается, если по медицинским показателям или просто по желанию пациенту проводят пластическую операцию. Согласно действующему перечню дорогостоящих видов лечения (Постановление правительства РФ от 19.03.2001 № 201), пластическая хирургия относится к категории, подлежащей полной компенсации.

Это означает возможность 100% возмещения с одним условием – необходимые материалы оплачиваются пациентом в полном объеме. Механизм ничем не отличается от описанного выше.

Для начала уточним, что независимо от категории претендента на возврат налога, есть ряд общих условий для налоговых выплат.

- Во-первых, медицинское учреждение, куда Дедушкин обратится за помощью, должно иметь лицензию на оказание соответствующих услуг.

- Во-вторых, лечение, оказанное пенсионеру, или назначенные врачом лекарства должны входить в специальный перечень, утвержденный Правительством. К слову сказать, список довольно емкий, лечение и даже протезирование зубов нам подходят.

- В-третьих, существует максимальный порог, которым ограничен налоговый вычет на медицинские услуги, – это 120 000 р. Возврату подлежат 13% от этой суммы – 15 600 р. Исключением является так называемое дорогостоящее лечение, оплата которого не ограничена «потолком».

Что касается дорогостоящего лечения, то опять же существует перечень услуг, относящихся к этой категории. По большей части — это сложные операции или лечение тяжелых заболеваний.

И, наконец, в-четвертых, кроме ограничения максимальной суммы к оплате, не получится вернуть денег больше, чем Дедушкин выплатил государству в виде НДФЛ.

Чтобы ответить на вопрос, как получить налоговый вычет пенсионеру за лечение, нужно для начала узнать, кто вообще имеет такую возможность, кому по закону это разрешено.

Многие пенсионеры не знают про существование такого вычета за лечение, для них это новость.

- Физическое лицо имеет гражданство Российской Федерации.

- Это лицо работает или имеет какой-либо другой способ заработка.

- Этот заработок облагается НДФЛ.

Если лицо не имеет гражданства РФ, то нужно обратиться в Многофункциональный центр предоставления государственных услуг (МФЦ) и получить консультацию по этому вопросу. Гражданство автоматически можно получить после проживания на территории РФ в течение 5 лет либо имея статус беженца. В любом случае прожить на территории страны нужно не менее одного года.

Пенсионер должен работать либо получать деньги иными способами. Например, продажа квартиры или сдача её в аренду.

Чтобы пенсионеру получить налоговый вычет за предоставленное ему лечение, учитываются следующие условия:

- больница должна осуществлять свою деятельность на основе лицензии;

- лекарства, услуги врача – всё это входит в перечень оказываемых медицинских услуг, установленный правительством;

- вычет равен НДФЛ за 1 год;

- у пенсионераимеется официальная работа.

Если эти условия соблюдены, можно смело направляться к налоговикам за вычетом.

Как получить вычет за лечение

Вычет можно получить у работодателя, если НДФЛ за сотрудника платит он, или в ФНС — в тех редких случаях, когда работник платит налог лично.

В любом случае начать придется с заполнения и подачи декларации 3-НДФЛ. Проще всего это сделать с помощью специальной программы ФНС, которую можно скачать здесь или в кабинете налогоплательщика.

Подать декларацию можно в ФНС, по почте или в электронном виде, но для этого понадобится усиленная квалифицированная электронная подпись.

Собранные документы и декларацию необходимо отправить на проверку в налоговую — это можно сделать лично или в кабинете налогоплательщика на сайте ФНС. Когда налоговая одобрит документы, можно подавать заявление (оно должно быть рассмотрено в течение месяца). В случае положительного решения вы получите уведомление о праве на вычет.

Если НДФЛ выплачивает работодатель, уведомление вместе с заявлением о вычете в свободной форме нужно отдать ему.

Если работник платит НДФЛ сам, то налоговая отправит сумму неустойки на его счет через месяц после подачи заявления.

Как подать декларацию в ФНС

Декларацию 3-НДФЛ и другие документы для получения вычета можно подать в налоговую инспекцию лично или дистанционно – через личный кабинет на сайте Федеральной налоговой службы (ФНС) или мобильное приложение «Налоги ФЛ» (для IOS и Android).

Только в 2019 году через личные кабинеты налогоплательщики подали более 2 миллионов деклараций 3-НДФЛ, а в 2020 году таких деклараций насчитывается уже более 1,7 миллионов, хотя декларационная кампания ещё далека от завершения.

Получить доступ к личному кабинету налогоплательщика можно несколькими способами. Во-первых, вы можете получить регистрационную карту с логином и паролем для доступа в личный кабинет в любом отделении налоговой инспекции. Во-вторых, если у вас уже есть квалифицированная электронная подпись, вы можете войти в кабинет через нее (для этого на компьютере должно быть установлено специальное программное обеспечение для работы с электронной подписью). В-третьих, войти в кабинет налогоплательщика можно через учетную запись на сайте «Госуслуги», но эта опция доступна только в том случае, если вы подтвердили свою личность на сайте госуслуг (то есть статус учетной записи должен быть «Подтвержденная»).

Но мало иметь доступ к Личному кабинету налогоплательщика, для отправки декларации в налоговую понадобится электронная подпись. Однако если у вас есть доступ к кабинету, получить электронную подпись можно через него. В Личном кабинете налогоплательщика есть возможность создать сертификат усиленной неквалифицированной подписи, используя который, можно подать декларацию и подписать заявление на налоговый вычет.

В отличие от усиленной квалифицированной подписи, которую выдают специальные удостоверяющие центры, усиленная неквалифицированная подпись выдается удостоверяющим центром ФНС России и подходит только для взаимодействия с ФНС. Если у вас уже есть усиленная квалифицированная электронная подпись, оформленная в одном из удостоверяющих центров, ее также можно использовать для взаимодействия с ФНС, зарегистрировав в личном кабинете налогоплательщика.

Самостоятельно заполнить декларацию 3-НДФЛ через сайт ФНС не так сложно, как может показаться сначала: в Личном кабинете налогоплательщика реализован достаточно дружелюбный интерфейс, через который подача декларации доступна тем, кто не имеет специальных знаний в бухгалтерском учете. Однако если вы совсем не хотите тратить время на декларацию, вы можете обратиться за помощью в ее заполнении к одному из специальных сервисов по возврату налогов. Например, воспользоваться услугами «Европейской юридической службы» – партнера банка «Восточный». Как устроена работа этого сервиса мы ранее .

Какие доходы можно заявить для расчета вычета?

Чтобы получить налоговый вычет за лечение, вы должны быть налоговым резидентом и платить со своих доходов НДФЛ по ставке 13%.

Обратите внимание, что с 2021 году в расчет вычета входят не любые доходы, облагаемые по ставке 13%, а только часть из них.

К возврату вы можете заявить налог, уплаченный с доходов, которые были получены вами:

-

по трудовым договорам и договорам гражданско-правового характера;

-

от оплаты за оказание различных услуг;

-

от сдачи имущества в аренду, от продажи или получения в дар имущества (кроме ценных бумаг);

-

по страховым выплатам по пенсионному обеспечению.

Если вы планируете получить вычет за лечение, оплаченное до 2021 года, то в расчет вычета вы можете включить любые доходы (кроме дивидендов), облагаемые по налоговой ставке 13%.

Получить вычет вы можете как за собственное лечение, так и за лечение своих детей (до 18 лет), родителей или супруга(и).