Как заполнить декларацию на вычет за лечение

Содержание:

- Какую форму 3-НДФЛ использовать для подачи в 2021 году?

- Получение двух социальных налоговых вычетов за обучение и лечение одновременно

- Налоговая декларация по НДФЛ (форма 3-НДФЛ) (КНД 1151020)

- Налоговая декларация для физических лиц

- Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

- Порядок заполнения Декларации

- Значение декларации

- Как распечатать?

- Ответственность налогоплательщика и штрафы

- Какие физические лица обязаны декларировать доходы

- Способы представления налоговых деклараций

- Как заполнить декларацию

- Декларация по НДС

Какую форму 3-НДФЛ использовать для подачи в 2021 году?

Заполнить и подать декларацию по форме 3-НДФЛ в 2021 году должны следующие категории граждан:

- продавшие имущество в 2020 году — недвижимость и транспорт;

- получившие налогооблагаемый доход в прошлом году, с которого не был удержан НДФЛ;

- желающие оформить налоговые вычет и вернуть часть потраченных средств;

- физические лица, оформленные как индивидуальные предприниматели на общей системе налогообложения (ОСНО), для отчета о своей деятельности за прошедший год;

- Главы КФХ для декларирования дохода за 2020 год.

Все указанные лица заполняют 3-НДФЛ в 2021 году по форме, утвержденной Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Это новый бланк, в который внесены существенные изменения по сравнению с действующим ранее.

Скачать обновленную форму декларации в формате excel можно в данной статье, опустившись в самый ее низ.

Если 3-НДФЛ формируется с использованием программы или личного кабинета налогоплательщика, то необходимость поиска и проверки актуальной формы декларации отпадает.

Полный перечень изменений в налоговой декларации

В таблице ниже собран список тех корректировок, которые были внесены в отчет, действующий с 1 января 2021 года, по сравнению с прежним бланком 3-НДФЛ.

Таблица изменений:

|

Страница 3-НДФЛ |

Что изменилось? |

Кто заполняет? |

|

Титульный лист |

Кроме обновления штрих-кода, никаких изменений не внесено. | Все. |

|

Раздел 1 (итоговые данные) |

В новом бланке разделили ИП и прочих граждан.

Появились два подраздела:

|

Все. |

|

Приложение к Разделу 1 (заявление на возврат налога) |

Появился новый лист, который позволяет формировать заявление на возврат налога – его заполняют те граждане, которые желают получить налоговый вычет и вернуть часть ранее уплаченного НДФЛ.

При этом отдельно составлять такое заявление не нужно, оно уже включено в новый бланк 3-НДФЛ. |

Граждане, рассчитывающие на возврат НДФЛ. |

|

Раздел 2 (Расчет базы и налога) |

Не изменился. | Все. |

|

Приложение 1 (доходы от российских лиц) |

Не изменилось. | Физические лица, продавшие движимое и недвижимое имущество российским лицам.

Граждане получающие налоговый вычет для указания дохода от российских работодателей. |

|

Приложение 2 (доходы от зарубежных лиц) |

В строку 074, где указывается порядок определения прибыли контролируемой иностранной компании, добавился еще один вариант – по правилам для российских организаций. | Физические лица, получившие доход от иностранных лиц. |

|

Приложение 3 (итоги предпринимательской деятельности) |

Не изменилось. | ИП, частнопрактикующие лица, главы КФХ. |

|

Приложение 4 (поступления, освобождаемые от подоходного налога) |

Добавлено поле 090 для указания вида дохода, освобождаемого от налогообложения — материальная помощь от образовательных учреждений учащимся. | Лица, получившие доход, не облагаемый НДФЛ. |

|

Приложение 5 (для возврата налога за лечение, обучение, детей и т.д.) |

Не изменилось. | Граждане, желающие получить стандартный, социальный, инвестиционный вычет. |

|

Приложение 6 (для расчета имущественного вычета с продажи имущества) |

Граждане, продавшие имущество. | |

|

Приложение 7 (Для возврата налога в связи с покупкой имущества) |

Физические лица, купившие недвижимость. | |

|

Приложение 8 (для расчета вычета по ценным бумагам) |

Граждане, желающие получить вычет по ценным бумагам, ПФИ. | |

|

Расчет к прил.1 (показываются сведения о проданном имуществе) |

Изменилась формулировка полей 020 и 040, что не сильно влияет на процесс заполнения новой формы 3-НДФЛ. | Лица, продавшие недвижимость. |

|

Расчет к прил.3 (рассчитываются авансы ИП) |

Новая страница декларации, где ИП отдельно проводят расчет авансовых платежей по налогу для последующего переноса в подраздел 2 раздела 1. | ИП, частнопрактикующие лица |

|

Расчет к прил.5 (возврат налога в связи с уплатой взносов) |

Не изменился. | Граждане, получающие социальный вычет по уплате добровольных пенсионных взносов. |

Инструкции по оформлению

Пошаговые инструкции по оформлению декларации в различных ситуациях:

- при продаже машины;

- при продаже квартиры;

- на вычет за лечение;

- на вычет за обучение;

- на вычет при покупке квартиры.

- на вычет по ипотеке.

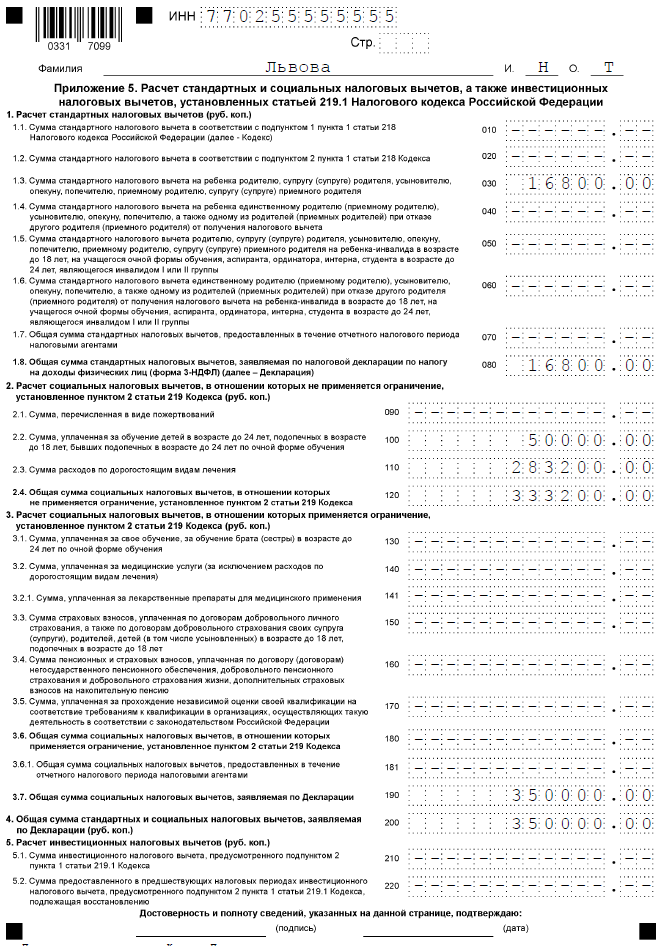

Получение двух социальных налоговых вычетов за обучение и лечение одновременно

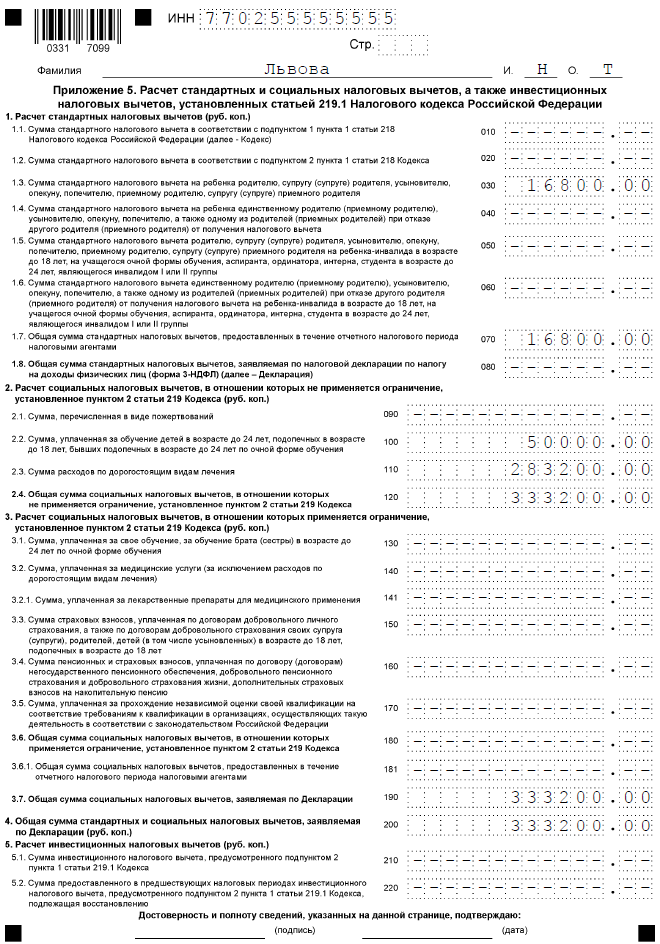

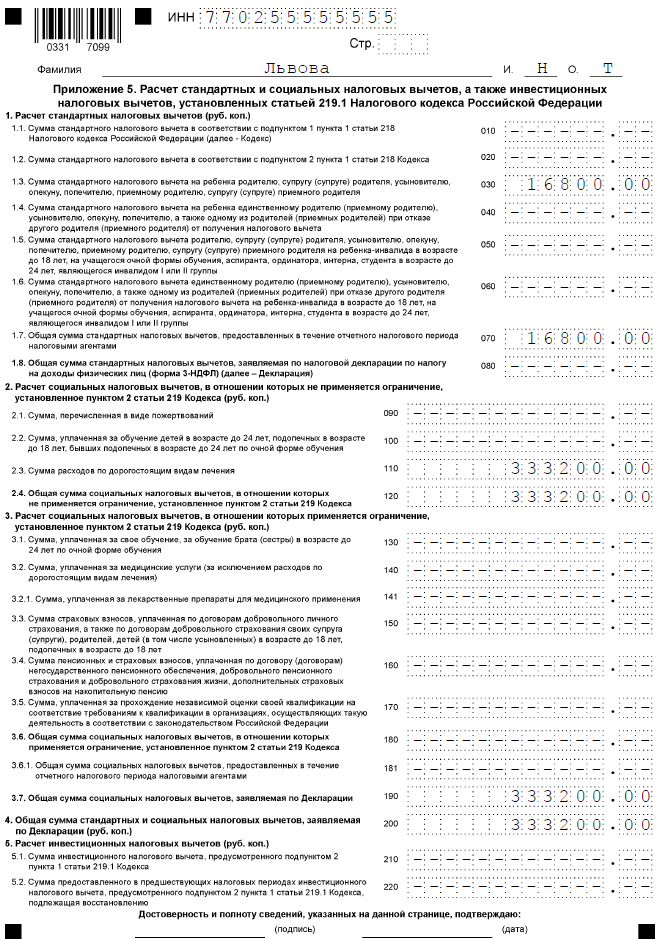

Пример 3

Львова Н. Т. в 2020 году получила доход 350 000 руб. в ООО «СтройКомплект», с которых был удержан и уплачен в бюджет НДФЛ в размере 43 316 руб. с учетом стандартных вычетов. В прошлом году она оплатила учебу дочери в размере 80 тыс. руб. и дорогостоящее лечение супруга 540 тыс. руб., входящее в перечень, утвержденный постановлением Правительства России от 19.03.2001 № 201.

ОБРАТИТЕ ВНИМАНИЕ! С 2021 ГОДА действует новый перечень, введенный в действие постановлением от 08.04.2020 № 458. При подаче декларации 3-НДФЛ за 2021 год нужно ориентироваться уже на него

Вариантов заполнения декларации в этом случае несколько, и все они приведут к одному и тому же результату.

Вариант 1

В 3-НДФЛ гражданка Львова вправе отразить вычет за лечение и обучение одновременно — он ей положен законодательством. То есть она вносит:

- в строку 100 приложения 5 сумму за учебу дочери — 50 тыс. Это максимум, который она может заявить;

- в строку 110 того же приложения — оставшиеся 300 тыс. своего дохода за минусом предоставленного ей работодателем вычета на ребенка, т. е. 283 200 руб. Эта сумма не покрывает все расходы на дорогостоящее лечение.

Вариант 2

Поскольку величина доходов физлица меньше суммы дорогостоящего лечения, в 3-НДФЛ расходы на обучение можно не показывать. В строке 110 будет отражена максимальная сумма вычета, равная доходу за минусом предоставленных уже стандартных вычетов, — 333 200 руб.

То есть какой бы вариант ни выбрала Львова Н. Т. для оформления декларации, налоговая вернет ей только то, что было перечислено с ее доходов в течение года, — 43 316 руб.

Пример 4

Изменим условие следующим образом: Львова Н. Т. оплатила в 2020 году свое обучение в размере 80 тыс. руб. и лечение мужа, не относящееся к дорогостоящему, в сумме 540 тыс. руб. При таких вводных данных размер вычетов на обучение и лечение одновременно составит 120 тыс. руб. 3-НДФЛ также можно заполнить двумя разными способами:

- полностью показать расходы на свое обучение, а расходы на лечение мужа указать в сумме 40 тыс. руб. (120 тыс. – 80 тыс.);

- не показывать расходы по обучению, а полностью заявить вычет по обычному лечению в максимальной сумме 120 тыс. руб.

Инспекция вернет Львовой Н. Т. 15 600 руб. за 2020 год.

Пример 5

В примере 3 мы уточнили, что с зарплаты Львовой был удержан НДФЛ с учетом предоставленных стандартных вычетов. А как быть в ситуации, если бы ей не предоставляли их по месту работы, т. е. удержали бы в течение года 45 500 руб.? Можно ли ей получить несколько налоговых вычетов одновременно, подав декларацию 3-НДФЛ по окончании 2020 года?

Да, физлицо может воспользоваться таким правом и заявить социальный и стандартный налоговые вычеты одновременно. Только нужно правильно заполнить декларацию. Заполнение данных по стандартным вычетам происходит в разделе 1 того же приложения 5.

В течение года доход Львовой не превысил 350 тыс. руб. Значит, ей все 12 месяцев положен стандартный вычет на дочку в размере 1400 руб. Итого: 16 800 руб. Если работодатель не предоставил ей данные вычеты, то строка 070 останется пустой, а Львова заявит по декларации всю сумму в строке 080.

Львовой налоговики вернут 45 500 руб.

Кстати, данный раздел заполняется и в случае получения стандартных вычетов у работодателя, но тогда в строке 070 стоял бы показатель 16800.

Налоговая декларация по НДФЛ (форма 3-НДФЛ) (КНД 1151020)

Декларацию можно сдать:

- в электронной форме;

- на бумажном носителе (лично или по почте).

Срок сдачи для граждан, которые обязаны сдавать декларацию (предприниматели, продавцы имущества, квартиросдатчики и т.д.) — не позднее 30 апреля года, следующего за отчетным.

Если декларация предоставляется с целью возврата удержанного работодателем налога, то подать ее можно в течение трех лет. Например, в 2021 году можно сдавать декларации за 2020, 2019 и 2018 годы.

-

в формате Excel (~ 630 Кб);

-

в формате PDF (~ 530 Кб)

В декларацию внесли следующие изменения:

-

изменены штрих-коды страниц;

-

в титульном листе удалены строки с адресом налогоплательщика (адрес места жительства, почтовый индекс, район, город, населенный пункт, улица, номер дома, адрес места жительства за пределами РФ);

-

в листе Д1 удалены две строки, в которых отражается размер остатка имущественного налогового вычета, перешедший с предыдущего налогового периода – по займам и процентам;

-

в листе Е1 удалена строка, отражающая количество месяцев, по итогам которых общая сумма дохода, полученного с начала года, не превысила 350 000 руб.;

-

в связи с введением социального налогового вычета в сумме, уплаченной за прохождение независимой оценки своей квалификации на соответствие требованиям к квалификации в п. 3 листа Е1 добавлена строка «Сумма, уплаченная за прохождение независимой оценки своей квалификации на соответствие требованиям к квалификации в организациях, осуществляющих такую деятельность в соответствии с законодательством РФ» и другие изменения;

-

для заявления инвестиционного налогового вычета в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг;

-

для установления особенностей налогообложения доходов физических лиц, полученных в результате продажи недвижимого имущества.

В результате этих изменений для подачи сведений о доходах за 2016 год используется новая форма 3-НДФЛ, которую можно скачать:

-

в формате Excel (~ 720 Кб);

-

в формате PDF (~ 1 Мб)

Изменения в форму декларации связаны с ее приведением в соответствие с действующей редакцией НК. Изменения коснулись:

-

расширения перечня лиц, которые обязаны сдавать налоговую декларацию;

-

размера стандартного налогового вычета на детей;

-

учета убытков, исчисления и уплаты налога по операциям, учитываемым на индивидуальном инвестиционном счете;

-

налогообложения физических лиц, получающих доходы в виде дивидендов от контролируемых иностранных компаний.

В результате этих изменений для подачи сведений о доходах за 2015 год используется новая форма 3-НДФЛ, которую можно скачать:

-

в формате Excel (~ 580 Кб);

-

в формате PDF (~ 2,4 Мб)

Эта форма декларации применяется для подачи сведений о доходах за 2015 год.

Для лиц, обязанных декларировать свой доход, срок сдачи декларации не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Примечание: лица, у которых нет обязанности подавать декларацию за прошлый год (к примеру, которые хотят получить вычет на покупку недвижимости и (или) по расходам на лечение и (или) обучение) вправе подать декларацию в любое время (т.е. как до, так и после 30 апреля).

-

порядок заполнения титульного листа налоговой декларации 3-НДФЛ;

-

порядок заполнения листа А налоговой декларации 3-НДФЛ;

-

порядок заполнения листа Д1 налоговой декларации 3-НДФЛ (расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества);

-

порядок заполнения листа Д2 налоговой декларации 3-НДФЛ (расчет имущественных налоговых вычетов по доходам от продажи имущества);

-

порядок заполнения листа Е1 налоговой декларации 3-НДФЛ (расчет стандартных и социальных налоговых вычетов).

-

порядок заполнения листа Е2 налоговой декларации 3-НДФЛ (расчет социальных налоговых вычетов, установленных подпунктом 4 и подпунктом 5 пункта 1 статьи 219 Налогового кодекса Российской Федерации).

Налоговая декларация для физических лиц

Подается в следующих случаях:

- заполнение налоговой декларации физического лица предусматривается в случае получения дохода от продажи имущества;

- налоговыми резидентами РФ, не проживающими на территории страны в течение последних двенадцати месяцев или 183 дней; исключение – военнослужащие, проходящие службу и получившие доход за пределами России;

- физическими лицами, получившими в течение года какие-либо доходы, но не заплатившие по различным причинам налоги;

- физическими лицами, получившими выигрыш в лотерее, тотализаторе, казино или игровых автоматах;

- наследниками или правопреемниками научных трудов, литературных произведений т.д.;

- физическими лицами, получившими гонорар;

- налоговая декларация при дарении заполняется лицами, получившими доходы от иных физических субъектов в денежном эквиваленте или натуральной форме;

однако, если подарок получен от близких родственников, декларация не подается.

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО «Сантра»:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

б) от продажи квартиры Комарову Михаилу Алексеевичу — 2,5 млн руб. (проданная квартира была куплена в 2018 году за 2 млн руб.). На 1 января 2020 года ее кадастровая стоимость составила 1,8 млн. руб.;

в) за подготовку авторских материалов (статьи в журнал) для АО «Газета» – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО «НПФ СБЕРБАНКА», общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

Порядок заполнения Декларации

Декларация о доходах (Украина) включает в себя 8 разделов и 3 приложения. В последних содержится подробный расчет отдельных типов расходов

Обратите внимание, что приложения необходимо заполнять только в том случае, если в них предоставлены расчеты дохода/расхода. Будучи единым документов с декларацией, они не принимаются к сдаче без нее.

Заполнение декларации о доходах госслужащих (Украина) также, как и другими категориями физлиц, регулируется р. II Инструкции 859.

В декларацию должны быть внесены все сведения, которые имеются в разделах бланка. Исключением могут быть частные случаи, которые перечислены в самой декларации или ее приложениях.

Если в процессе заполнения бланка возникает ситуация отсутствия информации, в отведенном поле ставится прочерк. При сдаче декларации в электронной форме незаполненные строки остаются пустыми.

Данные во 2-6 разделах заполняются в национальной валюте (гривне) и указываются с копейками.

Перед тем как подать декларацию о доходах, проверьте свободную читаемость текста. Кроме того, заполнение разрешается исключительно печатным шрифтом синей или черной ручкой, что обеспечивает сохранность достоверных данных в течение срока хранения. Внесение данных карандашом запрещено.

Достоверность внесенной информации физлицо подтверждает лично поставленной подписью или же подписью доверенного лица, которое было уполномочено на заполнение и сдачу декларации.

Первой строкой I раздела вносится информация о типе декларации, это может быть «Отчетная», «Отчетная новая» и «Уточняющая». Во второй строке указывают отчетный период, делать это необходимо арабскими цифрами. Квартал в данном случае указывают, если декларация фиксирует данные отчетного квартала или же происходила смена системы налогообложения.

Если в ранее заполняемой декларации были самостоятельно выявлены ошибки, в бланке указывают, какой именно отчетный период уточняется.

Вся необходима информация о налогоплательщике указывается в р. I строках 3, 4, 6 и 8. Обязательными к заполнению являются правильно указанные ФИО (данные заполняются в точности, как в паспорте), идентификационный номер или номер/серия паспорта, налоговый адрес, индекс, адрес электронной почты (заполняется по желанию), резидентский статус, категория, как налогоплательщика. возможность использования паспорта вместо идентификационного кода должна быть подтверждена.

Заполняя бланк декларации, обратите внимание на то, что полное название контролирующего органа записывают на 5 строке, а информация о заполняющем лице на 7 или 9. Девятая строка предназначена для отметки о том, что бланк заполнен уполномоченным лицом

Во II разделе указываются все виды доходов налогоплательщика, которые поступали за указанный период:

- раздел 3 содержит информацию о полной сумме дохода, учитывая взносы и налоги;

- разделы 4 и 5 – суммы военного сбора и НДФЛ, которые возложены налоговым агентом;

- 6 и 7 – суммы налогов, которые обязан оплатить налогоплательщик за вычетом той суммы, которая была указана в графах 4 и 5.

Раздел III – доходы, которые не облагаются налогом, но могу нести важную информацию при проведении внутренней сверки.

Раздел IV – общая сумма дохода, которая облагается налогом.

Раздел V – расчет суммы налога НДФЛ и военного сбора, которые должны быть выплачены в бюджет.

Раздел VI – расчет суммы налога с учетом самостоятельно выявленных ошибок. Если декларация заполняется первый раз, раздел остается не заполненным.

Сдавая декларация о доходах ФОП и физлиц, необходимо указать дату заполнения. Если к основному бланку прикреплены приложения, об этом ставится отметка в отведенных строках.

Значение декларации

Значение декларации в развитии экономики, истории государства переоценить практически невозможно

Вне зависимости от того, о каком виде декларации идет речь, будь то экономическая или юридическая декларация, одна из важнейших ее задач — придание важности, торжественности событиям, которые в соглашении оговариваются

Самой глобальной декларацией в мире является Всеобщая Декларация о правах человека: в голосовании принимали участие 48 стран. Еще один яркий пример — Декларация о независимости, которая, являясь основной частью конституции, принимается самостоятельно в каждой стране, в каждом государстве.

Как распечатать?

После заполнению всех вкладок программы Декларация 2020 нужно определить, как будет подаваться 3-НДФЛ в налоговую. Если на бумаге лично или через предсатвителя, то нужно сохранить отчет и распечатать его, делается это так:

- нажать «Просмотр» — откроется заполненный бланк 3-НДФЛ, нужно проверить, что все данные внесены правильно, в заявлении верная сумма к возврату;

- нажать «Сохранить» для сохранения данных.

- нажать «Проверить» — проведется автоматическая проверка программой на правильность заполнения;

- нажать «Печать» — декларация 3-НДФЛ будет распечатана;

- подписать распечатанный документ и отнести в налоговую.

Если декларация будет сдаваться в электронном виде через личный кабинет налогоплательщика, то действоваться нужно следующим образом:

- нажать «Проверить» для проверки данных;

- нажать «Файл xml» и сохранить;

- зайти в личный кабинет налогоплательщика на сайте ФНС и передать декларацию в формате xml по ТКС.

Ответственность налогоплательщика и штрафы

На налогоплательщиках лежит обязанность за отчетность перед налоговой и необходимость оплаты перед бюджетом. Если это не выполнить – к лицам применяются штрафные санкции.

Декларация не была подана вовремя и налог не был уплачен

Если декларация не подана или подана с опозданием – накладывается штраф в размере 5% от суммы налога (насчитывается за каждый месяц). Максимальное значение – 30%, но не менее 1 000 российских рублей.

За неуплату налога санкция увеличивается до 20% от суммы неоплаченного налога, если НС удастся доказать умышленность действий, то насчитают и все 40%.

А при неуплате больших сумм грозит уголовная ответственность (более 600 тыс. р.)

3 ндфл не была подана вовремя, но налог платить не нужно

Есть такие ситуации, когда налоговый вычет покрывает сумму налога. Или налогооблагаемого дохода нет. К примеру, Петров купил машину за 300 тыс. р. и через год продал ее за 200 тыс. р. По идее, он должен уплатить НДФЛ, потому что владел собственностью менее 3-х лет, но по факту дохода он не получил, поэтому ничего платить не должен. Но отчитаться в НС обязан, для этого представляется нулевая декларация. Штраф за непредставление – 1 000 р.

Декларация 3 ндфл подана, но налог вовремя не уплачен

За это начисляется штрафная санкция, зависящая от ставки рефинансирования. Уплатить начисленный налог нужно не позднее 15 июля 2021 г. Если не заплатить вовремя, то за каждый день насчитывается пеня, она зависит от ставки рефинансирования. (1/300 за день).

Еще один важный момент: если Вы вовремя не отчитались, но успели сдать 3-НДФЛ до того, как НС обнаружила это и уведомила Вас, штрафных санкций для Вас не полагается.

Пример заполнения и образец новой формы за 2021 по справке 3-НДФЛ, официальный бланк можете скачать у нас бесплатно.

Какие физические лица обязаны декларировать доходы

Физлицо обязано подавать декларацию, если доходы были получены от иного физлица, которое не является налоговым агентом. В данной ситуации лицо может не быть резидентом.

Обязательно внесение отдельных видов доходов, которые по закону не облагаются налогом при выплате согласно пункта 168.1.3 Кодекса, а также прибыли, полученной в результате различного рода операций с инвестиционными активами.

Отдельно стоит рассмотреть, как подается декларация о доходах чиновников. Каждый, кто занимает должность на госслужбе или претендует на ее замещение обязан в оговоренный законом срок подать декларацию о доходах.

Если лицо претендует на должность 3-7 категории, необходимо подать справку органа ГНС о имущественном состоянии и доходах. Для 1 и 2 категории обязательно указание имущества, ценных бумаг, вкладов, недвижимости за границей не только госслужащего, но и членов его семьи. Посмотреть декларацию о доходах можно в электронном реестре, который называется «Декларации» и был основан Канцелярской сотней, как способ борьбы с коррупцией.

Способы представления налоговых деклараций

Налоговая декларация (расчет) может быть представлена налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения, передана в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

При передаче налоговой декларации (расчета) по телекоммуникационным каналам связи или через личный кабинет налогоплательщика днем ее представления считается дата ее отправки.

Как заполнить декларацию

Титульный лист

Первый лист декларации о доходах муниципальных служащих 2020 включает информацию о служащем:

- Ф.И.О.;

- место работы;

- паспортные данные;

- дата рождения;

- адрес места нахождения работника.

Подготовить документ помогут наши рекомендации и заполненный образец: как заполнить декларацию о доходах госслужащего, показано на примере начальника аналитического отдела префектуры САО г. Москвы .

Раздел 1

В этом разделе указывается весь доход семьи. Сюда входят все денежные средства, полученные или заработанные за отчетный период (зарплата, наследство, пособие, пенсия, стипендия, доход со сдачи квартиры в аренду и другие финансовые поступления).

Раздел 2

В этом разделе документа указывается информация о крупных приобретенных объектах. Это квартира, загородная недвижимость, автомобиль, ценные бумаги, земельный участок и другие большие покупки. Отражается сумма всех расходов при покупке. Для каждого приобретения надо прописать реквизиты бумаг на право владения имуществом и происхождение денежных средств для каждой отдельной траты.

Раздел 3

Содержит сведения о недвижимости, которой владеет семья. В декларации чиновников за 2019 надо конкретизировать адрес места нахождения объекта, количество метров, форму принадлежности, сколько этажей и другие параметры имущества.

Раздел 4

Все данные по банковским счетам госслужащего должны содержаться в этом разделе. Вид счета значения не имеет. Абсолютно все указываются в этом разделе.

Обязательно следует перечислить все данные:

- наименование банка;

- в какой валюте открыт счет;

- когда открыт;

- сколько средств осталось.

Вся указанная информация точная и сверена с банковской выпиской.

Раздел 5

Заполняется, если госслужащий владеет ценными бумагами, векселями, закладными. Если нет, раздел остается пустым.

В случае наличия подается информация:

- предприятие, выпустившее ценные бумаги;

- его организационно-правовая форма;

- размер уставного капитала;

- общая итоговая стоимость всех ценных бумаг.

Раздел 6

Прописываются все обязательства по кредитам и другие финансовые долги, которые погашает гражданин или должны выплатить ему. Недвижимость, пользование которой осуществляется по договору аренды или другим способом использования. Для каждого имущества следует указать тип здания, количество квадратных метров, этажей, точный адрес, период пользования.

Декларация по НДС

Форма налоговой декларации по НДС (ф.КНД 1151001) ежеквартально подается плательщиками налогового сбора на добавленную стоимость. Предоставляют отчет и лица, не обязанные изначально уплачивать налог, но выставившие счета-фактуры с НДС в процессе взаимодействия с контрагентами.

В обязательном порядке на титульном листе нужно указать:

- отчетный период – год и код квартала;

- сведения о подателе – наименование ЮЛ, ИНН, КПП и т. д.;

- первичный отчет или уточненный.

Остальные разделы оформляются с учетом свершенных операций. Подается форма по итогам периода. Исключением является таможенная декларация НДС, подаваемая каждый раз при ввозе товаров.