Как составить и подать заявление для зачета переплаты по налогам

Содержание:

- Юридические вопросы и ответы

- Зачет налогов между КБК: заявление 2020

- Сроки составления

- Момент прекращения обязательства при направлении заявления о зачете

- Образец заявления о возврате излишне уплаченного налога

- Заявление об уточнении: пример

- Что изменится в зачете и возврате переплаты в 2021 году

- Нюансы оформления и представления заявления об уточнении платежа

- Порядок возврата (зачета) налогов

- Форма заявлений о возврате и зачете налогов

- Причины возникновения переплаты

- Как установить переплату

- Виды налоговой переплаты

- Распределение налогов, сборов, взносов по бюджетам

- Что делать с «переплатой»

- Способы подачи заявления

- Сроки подачи заявления

- Решение о возврате (зачете) / отказе

- Уведомление о возврате (зачете) / отказе

- Как правильно оформить новую форму заявления в 2018 году

- Уточняем платеж в налоговую при неверном КБК

- Случаи недопустимости зачета по ГК РФ

Юридические вопросы и ответы

- иск о взыскании денежных средств образец

- письмо о взаимозачете денежных средств между организациями образец

- Другие статьи

- письмо о зачете денежных средств образец в налоговую

- расторжение договора и возврат денежных средств образец

- Похожие файлы

- претензия в банк о возврате денежных средств образец сбербанк

- Руководства, Инструкции, Бланки

- расписка о возврате денежных средств образец за авто

- письмо о зачете денежных средств с одного договора на другой образец

- глицин для чего он нужен инструкция

- Варианты поведения

- Сколько хранится письмо и где регистрируется

- Крайний случай

- инструкция по возврату денежных средств покупателю

- Что делать с НДС

- Контрагент обратился в организацию с просьбой зачесть перечисленный по договору аванс в счет оплаты по другому договору (первоначальный договор не расторгается)

- Письмо о зачёте переплаты поставщику

- Новые файлы

- регистр учета расхода денежных средств образец заполнения

- Письмо на зачет денежных средств от другой организации

- Варианты ответа на письмо

- Причины переплаты

- Письмо на зачет денежных средств от другой организации

- Состав бланка письма

Письмо на зачет денежных средств от другой организации Действующим законодательством (ст.

313 ГК РФ) предусмотрена возможность исполнения обязательства третьим лицом. Так, например, в случае отсутствия денег у организации — должника должник может попросить другую организацию рассчитаться за него с кредитором. Получение платежа выгодно кредитору, однако зачастую возникают сложности с оформлением такой оплаты.

Исполнение обязательства по оплате за другое лицо возможно в двух случаях:

- По просьбе должника, если из существа обязательства не следует обязанность должника исполнить обязательство лично.

- В том случае, если третье лицо подвергается опасности утратить свое имущество.

Зачет налогов между КБК: заявление 2020

Нередкой ошибкой в платежных документах является неточность в указании КБК. Поскольку каждая цифра в этом коде имеет свое значение, то искажение хотя бы одной из них станет причиной того, что платеж направится не в тот бюджет или окажется в реестре невыясненных оплат. При этом не дошедший до адресата платеж не остановит начисление пени и создаст недоимку по налогу.

Обнаружить ошибку в КБК может сама компания или инспектор ИФНС, так как отслеживать невыясненные платежи и ставить об этом в известность предприятие – одна из обязанностей этого контролирующего органа. При выявлении такого факта ИФНС направит уведомление, предлагая уточнить реквизиты платежа. Представление в ИФНС письма о зачете переплаты в счет другого счета (переносе суммы с одного КБК на другой) станет гарантией направления средств по назначению, а налоговики внесут исправление КБК в карточке расчетов с бюджетом и аннулируют пени, если компания перечислила налог вовремя (ведь дата платежа остается прежней).

Если ошибки такого рода не повлекли неперечисления средств в бюджетную систему РФ, то скорректировать их можно, оформив и отправив в ИФНС заявление об уточнении платежа на зачет налога с одного КБК на другой. Максимальный срок, на протяжении которого можно уточнить платеж – 3 года с даты перечисления в бюджет.

Перед вынесением решения инспекторы вправе сверить расчеты и тогда платеж будет уточнен в 10-дневный срок после подписания акт сверки. Если проведения сверки не понадобилось, отсчет 10-ти дней начинают с даты получения заявления.

Сроки составления

ГК РФ не содержит упоминания о максимальных сроках для направления обращения с требованием о возврате необоснованно полученных денежных сумм. Исходя из общих сроков исковой давности, заявление к безосновательно обогатившемуся лицу может быть подано в течение трех лет с момента, когда организация узнала или должна была узнать об излишне произведенных платежах.

Однако добросовестным представляется уведомление контрагента в разумные сроки после выявления бухгалтерской ошибки. В гражданском праве такой срок обычно не превышает 7-10 дней.

Кому направляется и как передается

Письмо об излишне перечисленных денежных средствах должно быть направлено на имя руководителя, даже если подписывает его бухгалтер или иной специалист пострадавшей организации. Никто, кроме руководителя, не может дать распоряжение о выплате денежных средств третьим лицам. И главному бухгалтеру лучше не брать на себя такую ответственность.

Получившее неосновательное обогащение лицо может и не удовлетворить изложенную в документе просьбу. В этом случае направляющей письмо организации необходимо позаботиться о доказательствах получения адресатом запроса. Поэтому передать уведомление о возврате средств лучше:

- через канцелярию или приемную руководителя, при условии проставления на втором экземпляре письма фирменного штампа, даты и подписи получившего документ сотрудника;

- по акту приема-передачи, в котором будет указана подпись получившего письмо должностного лица;

- ценным письмом с описью сложения, если контрагент отказывается самостоятельно принимать извещение.

Если денежные средства добровольно контрагентом не возвращаются, возврат излишне уплаченных сумм нужно производить в судебном порядке.

Момент прекращения обязательства при направлении заявления о зачете

Заявление о зачете является односторонней сделкой. Для прекращения обязательства зачетом заявление о зачете должно быть получено соответствующей стороной (п. 4 информационного письма Президиума ВАС РФ N 65).

В соответствии со ст. 165.1 ГК РФ юридически значимые сообщения, к которым следует относить и заявление о зачете, влекут для этого лица такие последствия с момента доставки соответствующего сообщения ему или его представителю.

Заявление о зачете должно быть доставлено стороне или считаться доставленным. В п. 14 Постановления Пленума ВС РФ № 6 содержатся следующие разъяснения:

Согласно статье 410 ГК РФ для зачета необходимо и достаточно заявления одной стороны. Для прекращения обязательств заявление о зачете должно быть доставлено соответствующей стороне или считаться доставленным по правилам статьи 165.1 ГК РФ.

Наличие условий для зачета без заявления о зачете не прекращает и не изменяет обязательства сторон. До заявления о зачете стороны не вправе отказаться от принятия надлежащего исполнения по встречным требованиям, стороны также не вправе требовать возврата исполнения, предоставленного до заявления о зачете.

Обязательства прекращаются зачетом не с момента получения заявления о зачете, а с момента наступления срока исполнения обязательства. В п. 15 Постановления Пленума ВС РФ № 6 указывается, что «обязательства считаются прекращенными зачетом в размере наименьшего из них не с момента получения заявления о зачете соответствующей стороной, а с момента, в который обязательства стали способными к зачету (статья 410 ГК РФ). Например, если срок исполнения активного и пассивного требований наступил до заявления о зачете, то обязательства считаются прекращенными зачетом с момента наступления срока исполнения обязательства (или возможности досрочного исполнения пассивного обязательства), который наступил позднее, независимо от дня получения заявления о зачете».

Прекращение обязательства не в момент заявления о зачете. В п. 3 информационного письма Президиума ВАС РФ N 65 разъяснено, что «обязательства считаются прекращенными зачетом с момента наступления срока исполнения того обязательства, срок исполнения которого наступил позднее». Указано, что если встречные требования являются однородными, срок их исполнения наступил и одна из сторон сделала заявление о зачете, то обязательства считаются прекращенными в момент наступления срока исполнения того обязательства, срок исполнения которого наступил позднее, и независимо от того, когда было сделано или получено заявление о зачете.

Отказ от совершенного зачета. Не предусматривается также возможность отказа от совершенного ранее зачета. В п. 9 информационного письма Президиума ВАС РФ N 65 указано, что «гражданское законодательство не предусматривает возможности восстановления правомерно и обоснованно прекращенных зачетом обязательств при отказе от сделанного стороной заявления о зачете».

Образец заявления о возврате излишне уплаченного налога

Заявление о возврате излишне уплаченного налога — образец этого документа мы приведем в данной статье, а также расскажем, когда оно необходимо, куда его подавать и каким образом оформлять. Ситуации возникновения переплаты по налогу бывают разные.

Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было показано первоначально и, соответственно, уже перечислено.

Кроме того, возможно, что авансовых платежей по итогам отчетных периодов было перечислено больше, чем начислено налога за налоговый период.

В таких случаях налогоплательщику следует обратиться в налоговую инспекцию по месту учета с заявлением на возврат суммы излишне уплаченного налога. Вернуть налог можно в течение 3 лет с момента его переплаты (п. 7 ст. 78 НК РФ). См. также . Форма заявления на возврат излишне уплаченного налога утверждена приказом ФНС России от 14.02.2019 № Эта форма применяется с 31.03.2019. До 31.03.2019 использовалась форма, утвержденная приказом ФНС РФ от 23.08.2016 № В бланке заявления о возврате излишне уплаченного налога нужно указать:

- ИНН, КПП (при наличии) лица, подающего заявление (эти сведения указываются на всех страница);

- номер заявления, код налогового органа, в который оно представляется;

- название налогоплательщика (если это организация) либо Ф. И. О. (если это индивидуальный предприниматель или физическое лицо);

- статью Налогового кодекса, на основании которой производится возврат;

- налоговый период;

- коды ОКТМО и КБК;

- кто подтверждает достоверность сведений, указанных в заявлении, номер телефона.

Также на первом листе указывается подпись заявителя и дата подписания.

На второй странице приводятся ведения о реквизитах банковского счета, наименование получателя и сведения о документе, удостоверяющем личность.

Третья страница заполняется физическими лицами, не являющимися индивидуальными предпринимателями.

На ней также приводятся сведения о документе, удостоверяющем личность, и адрес места жительства

Обратите внимание, что эту страницу можно не заполнять, если указан ИНН. О том, почему следует безошибочно указывать реквизиты счета, читайте в материале Под заявлением проставляется дата и подпись заявителя. Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью

О том, нужна ли на заявлении печать, читайте в статье. Приведем образец заявления на возврат излишне уплаченного налога для 2019–2019 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2019 № Образовавшуюся переплату по налогу можно вернуть из бюджета

Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью. О том, нужна ли на заявлении печать, читайте в статье . Приведем образец заявления на возврат излишне уплаченного налога для 2019–2019 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2019 № Образовавшуюся переплату по налогу можно вернуть из бюджета.

Для этого надо подать в ИФНС заявление установленной формы, указав в этом документе необходимые коды, данные налогоплательщика, период образования переплаты, ее сумму и реквизиты, по которым переплата будет возвращена.

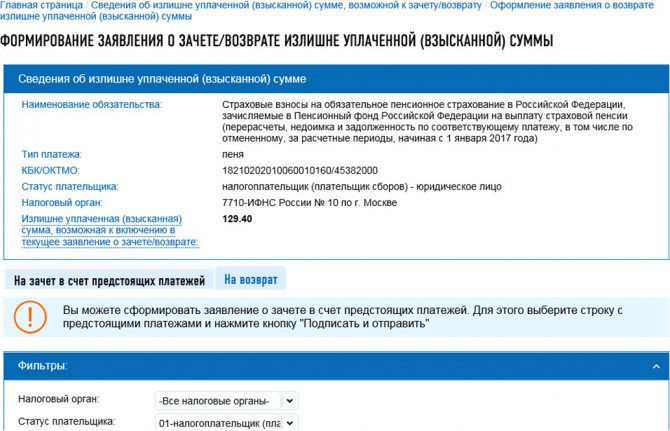

После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам. Допускается зачесть с одного КБК на другой излишне уплаченный налог.

Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства. Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ.

Заявление об уточнении: пример

Заявление об уточнении КБК подается в произвольной форме. В нем имеет смысл указать:

- информацию о платежном поручении, в котором допущена ошибка (дату, номер платежки, сумму платежа и наименование налога/взноса);

- сведения о реквизите, который вы хотите уточнить, с указанием правильных данных.

К заявлению об уточнении платежа приложите копию платежки, которую хотите уточнить.

Кто составляет документ

Обычно обязанность по формированию заявления об уточнении платежа в налоговую инспекцию лежит на сотруднике отдела бухгалтерии, который производил платеж, или на главном бухгалтере. При этом само заявление должно быть подписано не только работником, который его составлял, но и руководителем фирмы.

Особенности составления заявления

Заявление об уточнении платежа в налоговую службу на сегодняшний день не имеет унифицированной единой формы, так что сотрудники организаций и предприятий получают возможность писать его в произвольном виде или, если в компании есть разработанный и утвержденный шаблон документа – по его образцу. Главное при этом, чтобы соблюдались нормы делопроизводства в плане структуры документа, а также вносились некоторые обязательные сведения.

В «шапке» нужно указать:

- адресата: наименование и номер отделения налоговой службы, в которое отправляется заявление, его месторасположение, должность, фамилию-имя-отчество руководителя территориальной инспекции;

- аналогичным образом в бланк вносится информация о компании-заявителе;

- затем посередине строки пишется название документа, а чуть ниже ему присваивается исходящий номер и проставляется дата составления.

В основной части заявления следует написать:

- какая именно ошибка была допущена, с указанием ссылки на платежное поручение (его номер и дату);

- далее необходимо внести правильную информацию. Если речь идет о каких-то суммах, их лучше писать цифрами и прописью;

- ниже желательно дать ссылку на норму закона, которая допускает внесение уточненных данных в ранее поданные документы;

- если к заявлению прикладываются какие-то дополнительные бумаги, это надо отразить в бланке отдельным пунктом.

Текст заявления

В платежном поручении от 07.05.2019 N 15 на перечисление НДФЛ за апрель 2020 г. на сумму 44 000 руб. допущены ошибки в КБК и ОКТМО. Верные реквизиты:

- КБК – 182 1 01 02010 01 1000 110;

- ОКТМО – 45388000.

Просим уточнить принадлежность платежа (п. 7 ст. 45 НК РФ).

Приложение: копия платежного поручения от 07.05.2019 N 15

Срок уточнения

Решение об уточнении платежа налоговые инспекторы обязаны принять в течение 10 рабочих дней. Этот срок начинают отсчитывать с даты, когда инспекторы получили заявление. О принятом решении обязаны уведомить.

О принятом решении инспекция обязана уведомить плательщика в течение пяти рабочих дней (п. 7 ст. 45, п. 6 ст. 6.1 НК). Извещение о принятом решении инспекция направит по телекоммуникационным каналам связи, через личный кабинет или по почте.

На что обратить внимание при оформлении бланка

Так же как к тексту заявления, к его оформлению никаких особенных требований не предъявляется, так что формировать его можно на простом листе любого удобного формата (обычно А4) или на фирменном бланке организации.

Главное, чтобы в документе имелась «живая» подпись руководителя компании-заявителя или лица, уполномоченного действовать от его имени (при этом использование факсимильных автографов, т.е. отпечатанных каким-либо методом запрещено).

Заверять бланк при помощи печати строгой необходимости нет — это нужно делать только в том случае, если применение штемпельных изделий закреплено в нормативно-правовых актах предприятия.

Заявление следует делать в двух экземплярах, один из которых передается в налоговую инспекцию, а второй остается на руках представителя организации, но только после того, как специалист налоговой поставит на нем отметку о принятии документа.

Что изменится в зачете и возврате переплаты в 2021 году

С 1 октября 2021 года ограничение, по которому переплату по налогу разрешено зачесть только в счет налога того же вида, отменяется. Зачет можно будет проводить между разными видами налогов.

К примеру, переплату по налогу на прибыль разрешат зачесть в счет недоимки по транспортному налогу, невзирая на то, что транспортный налог является региональным, а переплата возникла по федеральному налогу. Также переплату можно зачесть в счет пеней и штрафов, относящихся к любому виду налога.

Обратите внимание

По новым правилам зачет или возврат переплаты будут производить любые налоговые инспекции, а не только по месту учета фирмы. Правда, заявление о зачете и возврате придется, как и прежде, подавать в инспекцию по месту учета компании.

Послабления в зачете переплаты между налогами повлекли ужесточения в правилах ее возврата. С 1 октября 2021 года вы сможете вернуть переплаченный налог, только если нет недоимки по любому другому налогу и соответствующим пеням и штрафам. Напомним, на данный момент недоимки не должно быть по налогу того же вида.

Пример. Какую сумму переплаты может вернуть фирма в 2020 году

Фирма переплатила НДС на 20 000 руб. В то же время у этой фирмы есть долги: недоимка по налогу на имущество – 5000 руб. и задолженность по пеням – 2000 руб.Вернуть в этом случае можно только 13 000 руб. (20 000 – 5000 – 2000), которые останутся после зачета переплаты в счет погашения долгов.

Нюансы оформления и представления заявления об уточнении платежа

Поскольку законодательными актами не закреплена форма заявления об уточнении платежа, оформить его можно на фирменном бланке компании или на простом листе формата А4.

Заявление оформляется в 2-х экземплярах. Один передается в инспекцию для исполнения, а 2-й с датой и визой о принятии инспектором остается у налогоплательщика.

Способ передачи заявления в ФНС также законодательно не регламентирован. Поэтому налогоплательщик вправе:

- представить формуляр налоговикам лично или через представителя, действующего на основании доверенности;

- отправить заявление по почте заказным письмом, предварительно составив опись вложения, желательно с уведомлением;

- сдать форму по телекоммуникационным каналам связи, завизировав электронно-цифровой подписью.

Заявление об уточнении платежа рассматривается ИФНС в течение 10 рабочих дней. Налоговики также вправе провести сверку расчетов. По истечении вышеуказанного срока ФНС принимает решение об уточнении платежа на дату фактической уплаты налога. Это значит, что пени, начисленные за период между уплатой и уточнением платежа, сторнируются.

Если требуется уточнить платеж по страховым взносам, уплаченным в ФНС после 01.01.2017, то действия налоговиков будут немного отличаться от предыдущего варианта:

- налогоплательщик аналогичным образом должен составить заявление об уточнении платежа;

- налоговики отправят запрос в ПФР;

- специалисты Пенсионного фонда в течение 5 дней его рассмотрят и направят в ФНС сообщение о возможности / невозможности проведения уточнения платежа;

- на основании положительного ответа ПФР налоговики примут решение об уточнении платежа, о чем уведомляют налогоплательщика.

Порядок возврата (зачета) налогов

Форма заявлений о возврате и зачете налогов

ст. 78, 79 НК РФ, Приказ ФНС РФ от 14.02.2017 N ММВ-7-8/182

- Заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа), Приложение №8 .

- Заявление о зачете суммы излишне уплаченного (подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа), Приложение №9 .

Причины возникновения переплаты

- неправильный расчет налогов, взносов, сборов;

- ошибки при заполнении платежек;

- внесение изменений в НК РФ, действие которых распространяется на прошлые периоды;

- по итогам налогового периода исчислена сумм налога к уменьшению;

- изменение режима налогообложения.

Как установить переплату

п. 6 ст. 6.1 НК РФ, п. 3, 14 ст. 78 НК РФ

- самостоятельно (аудит, инвентаризация расчетов…);

- ИФНС – сообщает в течение 10 раб. дней с даты обнаружения;

- совместная сверка.

Виды налоговой переплаты

Постановление Президиума ВАС РФ от 24.04.2012 N 16551/11, Письмо ФНС от 24.12.2013 N СА-4-7/23263

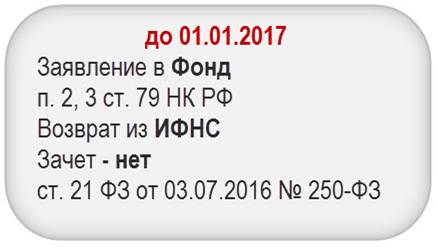

- излишне уплаченная – самостоятельно налогоплательщиком: возврат с % при нарушении сроков (п. 10 ст. 78 НК РФ).

- излишне удержанная – начислено и отражено в решении ИФНС: возврат с % (п. 5 ст. 79 НК РФ).

налоги, сборы, страховые взносы, штрафы и пени по ним, кроме ФСС НС и ПЗ

Распределение налогов, сборов, взносов по бюджетам

- Федеральный НДС, Акцизы, НДФЛ, налог на прибыль, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира…, госпошлина (ст. 13 НК РФ)

- ЕСХН, УСН, ЕНВД (п. 7 ст. 12 НК РФ)

- страховые взносы (ст. 18.1 НК РФ)

Региональный

- налог на имущество организаций, налог на игорный бизнес, транспортный налог (ст. 14 НК РФ)

Местный

- земельный налог, торговый сбор, налог на имущество физ лиц (ст. 15 НК РФ)

Что делать с «переплатой»

Вернуть / зачесть

Право, а не обязанность (п. 6 ст. 78 НК РФ, Письмо Минфина РФ от 12.04.2018 N 03-02-07/1/24222 – при ликвидации возврат Организации, а не участникам).

Исключения

- суммы, уже распределенные ПФР на л/с по перс. учету (п. 6.1. ст. 78 НК РФ);

- санкции по валютному законодательству (Письмо ФНС РФ от 02.03.2018 N ГД-4-8/4131);

- задолженности других лиц (Письмо Минфина РФ от 18.06.2018 N 03-02-07/1/41421).

Зависит от того, есть ли у налогоплательщика недоимка

(п. 1, 1.1, 5, 6, 14 ст. 78 НК РФ).

Способы подачи заявления

Варианты

(п. 4, 6 ст. 78 НК РФ, п. 2, 5 ст. 79 НК РФ):

- на бумажном носителе (лично / ценное письмо с описью вложения);

- в электронном виде по ТКС с усиленной ЭП;

- в личном кабинете ЮЛ на сайте ФНС.

Приложить

(п. 10, 11, 14 ст. 78 НК РФ):

- пояснения, как образовалась переплата;

- подтверждение даты обнаружения переплаты;

- напоминание о начислении % на излишне взысканные суммы;

- первичка (пп, отчетность, сканы, скрины, переписка…).

https://lkul.nalog.ru/

Сроки подачи заявления

- излишнее взыскание — 3 года с даты, когда стало известно об этом (п. 3, 9 ст. 79 НК РФ);

- переплата – 3 года с даты уплаты (п. 7, 14 ст. 78 НК РФ);

- NEW самостоятельный зачет ИФНС суммы излишне уплаченного налога — не более чем за 3 года с даты уплаты (п. 5 ст. 78 НК РФ с 30.08.2018).

Решение о возврате (зачете) / отказе

Возврат, зачет, отказ

- 10 раб. дней с даты получения заявления (п. 6 ст. 6.1 НК РФ, п. 4, 5, 6, 8, 14 ст. 78 НК РФ);

- если зачет в счет других налогов, то подать заявление заранее (пп. 4 п. 3 ст. 45 НК РФ, п. 3 ст. 75 НК РФ).

Уведомление о возврате (зачете) / отказе

- сообщение о возврате (зачете), отказе — 5 раб. дней с даты принятия решения (п. 6 ст. 6.1 НК РФ, п. 9, 14 ст. 78 НК РФ).

- возврат средств — 1 месяц с даты получения заявления (п. 6, 14 ст. 78 НК РФ).

Как правильно оформить новую форму заявления в 2018 году

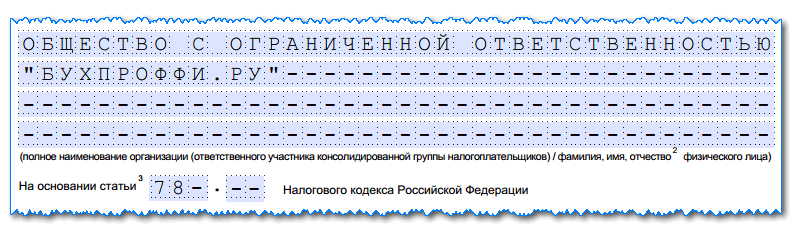

Рассмотрим, как выполнить зачет суммы излишне уплаченного налога при помощи новой формы заявления. Этот бланк нужно применять в обязательном порядке начиная с 31 марта 2017 года.

Заполнение документа начинается с шапки, в которую нужно внести коды ИНН и КПП заявителя. Если бланк подает организация, то к поле ИНН две пустые клеточки нужно прочеркнуть. Если это делает предприниматель — то прочеркивается полностью поле КПП.

Рядом записывается номер страницы в документе. Титульный лист всегда «001».

Затем следует поле «Номер заявления», в котором нужно проставить: какой по счету раз субъект обращается за зачетом в этом году. Вносить цифры нужно начиная с самой левой клетки. Все оставшиеся пустыми необходимо поставить прочерк.

Справа находится поле, в котором проставляется код налогового органа, куда направляется заявление.

В большое поле заносится полное наименование организации без сокращений, либо полные Ф.И.О. предпринимателя.

Затем следует поле для указания статьи НК, на основании которой выполняется данное действие. Когда выполняется зачет излишне перечисленного налога, это производится по ст. 78. Все клетки, что останутся пустыми, необходимо прочеркнуть.

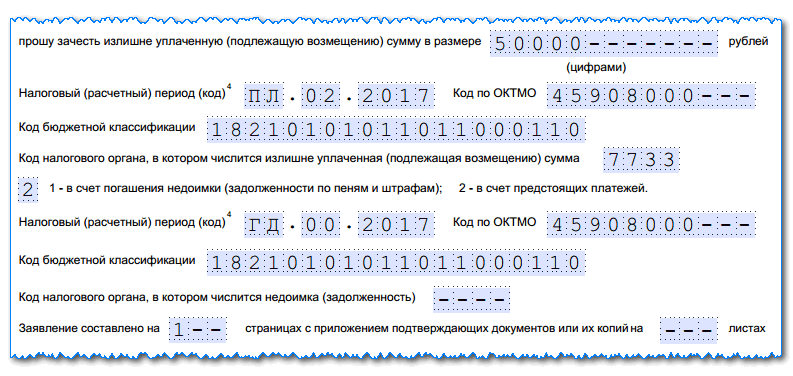

Далее следуют графы для указания информации о зачете. Первым делом записывается сумма, которая запрашивается к зачету. Ее размер вносится начиная с левых клеток, все оставшиеся пустыми необходимо поставить прочерк.

Следом необходимо проставить налоговый период, в котором была произведена переплата. Данное поле состоит из трех блоков, разделенных точками.

Заполняются они следующим образом:

- Первые две клетки для периода. Сюда записывается «МС» – когда период месяц, «КВ» – когда квартал, «ПЛ» – когда полугодие и «ГД» – когда год.

- Вторые две клетки служат для уточнения номера указанного периода. Если в качестве периода записал месяц, то здесь вносится его номер от 01 до 12. При выборе квартала — номер от 01 до 04. При выборе полугодия указывается 01 либо 02. Для года в этих клетках записываются нули.

- Последние четыре клетки необходимы чтобы указать год.

Справа от графы периода записывается код ОКТМО.

Ниже записывается код КБК, по которому имеется переплата.

Последнее поле здесь — код ФНС, в которой числится у субъекта переплата.

Далее, проставляется код зачета:

- «1» – если сумму планируется использовать как погашение имеющейся задолженности;

- «2» – для погашения будущих платежей.

После этого идет второй блок, в котором указывается информация о том, на что конкретно направляется переплата:

- Код периода — указывается на какой период переносится переплата, после кодируется аналогично предыдущему;

- Код ОКТМО — заносится соответствующий код;

- Код КБК — код платежа, на который переносится переплата. Он может совпадать с предыдущим (если переплата отправляется в счет будущего платежа), либо отличаться, если за ее счет погашается задолженность по другому налогу. Необходимо помнить правило о том, что зачет выполняется только в пределах одного уровня бюджета.

Код налогового органа заполняется только тогда, когда переплата переносится на погашение имеющегося долга.

В последнюю очередь заполняются графы с указанием количества листов в заявлении и числа листов с приложениями.

Нижняя часть заявления делится на два столбца, здесь необходимо заполнять только левый. Здесь нужно проставить код лица, кто подает заявление, его полные Ф.И.О., номер телефона, дату и подпись.

Нижние графы заполняются только в случае, когда документ подает представить по доверенности — сюда вносятся ее реквизиты. Саму доверенность прикладывают к заявлению, а в соответствующем поле вносят количество прилагаемых к форме документов.

Уточняем платеж в налоговую при неверном КБК

Выявлена ошибка в платежке. Как уточнить платеж в налоговую при неверном КБК в 2020 году? Время от времени бухгалтеры сталкиваются с тем, что в налоговой платежке была допущена ошибка. Казалось бы, как можно ошибиться, заполняя платежное поручение? Однако учитывая постоянные изменения реквизитов, тех же кодов бюджетной классификации, ничего удивительного здесь нет.

Что уточнить нельзя

Сразу скажем, что не все налоговые платежи можно исправить. В двух случаях сделать этого не получится:

- неверно указан номер банка получателя денежных средств;

- перечисленная сумма пенсионных взносов учтена на индивидуальном счете застрахованного лица (абз. 2 п. 9 ст. 45 НК РФ).

В первом случае банк плательщика вовсе не проведет платеж, и компании придется подать новое платежное поручение с правильными реквизитами. Во втором случае взносы придется заплатить повторно.

Все остальные ошибки в платежном поручении (например, указание неверного КБК (Письмо Минфина от 19.01.2017 N 03-02-07/1/2145)) не приводят к тому, что обязанность плательщика по уплате налога/взноса признается неисполненной, и исправить эту ошибку можно, уточнив платеж.

Можно уточнить

Внести уточнение в платеж может как сам плательщик, так и другое лицо, перечислившее налог по поручению плательщика (абз. 2 п. 7 ст. 45 НК РФ). Как уточнить платеж в налоговую при неверном КПП? Обратиться в ИФНС с соответствующим заявлением.

В случае если сделанная бухгалтером ошибка не повлияла на зачисление налога в бюджет, то компания может уточнить следующие реквизиты:

- номер счета Казначейства;

- основание платежа;

- принадлежность платежа;

- налоговый период;

- статус плательщика;

- ИНН, КПП плательщика;

- ИНН, КПП получателя.

Действующее законодательство содержит перечень ошибок, которые можно исправить, уточнив платеж (п. 7 ст. 45 НК РФ, Порядок, утв. приказом ФНС от 29.12.2016 № ММВ-7-1/731). Отметим, что в 2020 году уточнить платеж можно даже в том случае, если допущена ошибка в номере счета Казначейства.

Начиная с 01.01.2019 уточнить такой платеж можно, подав заявление в ИФНС. Раньше приходилось уплачивать налог заново, а ошибочный платеж возвращать. Как уточнить платеж в налоговую при неверном ОКТМО? Также написать заявление на уточнение платежа.

Найти допущенную ошибку может налоговая инспекция. В этом случае компании предложат исправить ее, направив в ее адрес сообщение об уточнении реквизитов. Изучив обстоятельства совершения ошибки, нужно подготовить заявление с описанием проблемы и просьбой учесть платеж.

Также сделанную в платежном поручении ошибку может найти сам бухгалтер. Как уточнить платеж в налоговую при неверном получателе? Написать заявление в произвольной форме и приложить к нему документы, подтверждающие перечисление налогового платежа в бюджет. Получив заявление, налоговики рассмотрят документы и примут решение об уточнении платежа. На это им отводится 10 рабочих дней. По итогам решения, налог будет признан уплаченным, а начисленные на этот момент пени спишут.

Срок начнет исчисляться с даты получения заявления от налогоплательщики или со дня подписания акта совместной сверки расчетов (абз. 2 п. 4, п. 8 ст. 78, п. 6 ст. 6.1 НК РФ, приказ ФНС от 25.07.2017 № ММВ-7-22/579).

Случаи недопустимости зачета по ГК РФ

Случаи недопустимости зачета установлены в статье 411 ГК РФ.

Не допускается зачет требований:

о возмещении вреда, причиненного жизни или здоровью (§ 2 гл. 59 ГК РФ)

На недопустимость зачета указанных требований также обращалось внимание в п. 8 Постановления Пленума Верховного Суда РФ от 26.01.2010 N 1;

о пожизненном содержании (§ 4 гл

33 ГК РФ);

о взыскании алиментов (раздел V Семейного кодекса РФ);

по которым истек срок исковой давности. В соответствии с п. 3 статьи 199 ГК РФ односторонние действия, направленные на осуществление права (зачет, безакцептное списание денежных средств, обращение взыскания на заложенное имущество во внесудебном порядке и т.п.), срок исковой давности для защиты которого истек, не допускаются. Кроме того, правовая позиция изложена в п. 10 информационного письма Президиума ВАС РФ от 29.12.2001 N 65: «обязательство не может быть прекращено зачетом встречного однородного требования, если по заявлению другой стороны к требованию подлежит применению срок исковой давности и этот срок истек (абзац второй статьи 411 ГК РФ). При этом сторона, получившая заявление о зачете, не обязана заявлять о пропуске срока исковой давности контрагенту, так как исковая давность может быть применена только судом, который применяет ее при наличии заявления при рассмотрении соответствующего спора (пункт 2 статьи 199 ГК РФ)».

ВС РФ о последствиях истечения срока исковой давности по активному и по пассивному требованию

В п. 18 Постановления Пленума ВС РФ № 6 содержатся следующие разъяснения:

«В случаях, предусмотренных статьей 411 ГК РФ, зачет не влечет юридических последствий, на которые он был направлен, в частности, если зачет противоречит условиям договора либо по активному требованию истек срок исковой давности. При истечении срока исковой давности по активному требованию должник по нему, получивший заявление о зачете, не обязан в ответ на него сообщать о пропуске срока исковой давности кредитору (пункт 3 статьи 199 ГК РФ). В то же время истечение срока исковой давности по пассивному требованию не является препятствием для зачета».

Другими словами, «если истек срок активного требования, зачет считается несостоявшимся, заявитель по-прежнему остается должником по пассивному требованию. При этом адресат зачета не обязан сообщать о том, что срок истек. Если же сделать заявление о зачете задавненного пассивного требования, зачет состоится. По сути, заявитель «подарит» свое требование должнику».

Возможность зачета требования, срок ИД по которому истек по соглашению сторон. Установленное в ст. 411 ГК РФ ограничение относительно невозможности зачета требований, срок исковой давности по которым истек, не применяется для случаев подписания сторонами соглашения о зачете взаимных требований. Указанное в абз. 5 ст. 411 ГК РФ ограничение распространяется лишь на зачет, проводимый в одностороннем порядке.