Заявление на возврат товара

Содержание:

- Каким образом осуществляется процедура «обратной сделки»

- Пошаговое заполнение типового бланка заявления на возврат НДФЛ

- Заполняем заявление

- Возвращаем переплату по штрафам

- Как покупателю составить заявление в магазин?

- Письмо на возврат денежных средств: образец и форма документа в конкретных ситуациях

- Возврат налога за обучение 2020

- Особенности зачёта и возврата страховых взносов в 2021 году

- Период, в который деньги будут зачтены

- Как правильно записать нужные сведения в бланк заявления

- Образец заявления на возврат излишне удержанного налоговым агентом НДФЛ

- Возвраты по НДФЛ

Каким образом осуществляется процедура «обратной сделки»

Для возвращения приобретенного товара в магазин покупатель обращается к продавцу с устной просьбой. Крупные торговые организации даже при таком обращении идут навстречу покупателю и удовлетворяют его просьбу без требования оформить письменное заявление, желая мирно урегулировать спорную ситуацию без привлечения надзорных и судебных органов.

В том же самом порядке может быть удовлетворено требование о возвращении денежных средств покупателю в связи с обнаружением в товаре недостатков или в связи с его поломкой.

Внимание! Обратиться можно как к сотрудникам магазина, так и к его руководству. При обращении следует объяснить все обстоятельства, а также указать, что поломка произошла не по вине покупателя

Вести себя при этом стоит спокойно. Ругаться не рекомендуется. Если на устную просьбу о возврате средств покупатель получил отказ, то не стоит отчаиваться.

Связано это с тем, что не только покупатель, но и сотрудники магазина знакомы с нормами, содержащимися в законе «О защите прав потребителя». В соответствии с его нормами неправомерным может быть только тот отказ, который имеет письменную форму.

Именно поэтому, продавцы могут не прореагировать на просьбу, имеющую устную форму. Когда на устную просьбу сотрудники магазина, где был приобретен товар, не прореагировали, покупатель получает право обратиться с письменным заявлением о возвращении денежных средств в связи с приобретением некачественного товара.

Составляется заявление на имя руководителя организации. Для рассмотрения такого заявления и принятия по нему решения законодатель отводит продавцу не более 10 дней.

Ответ оформляется в письменном виде и направляется заявителю или передается непосредственно в руки под роспись о его получении.

Важно! Обратите внимание на то, что ответ организации обязательно скрепляется печатью организации и подписью его руководителя. Как быть с товарами, приобретенными на распродажах

Как быть с товарами, приобретенными на распродажах

Магазины зачастую при продаже товаров, которые у продавца находятся очень долго или товаров, которые по каким-то причинам были уценены, указывают на то, что при покупке такого товара его возвращение в связи с выявленными недостатками не допускается.

Однако эта практика не соответствует положению закона в связи с тем, что продавец осознанно информирует покупателей недостоверными сведениями.

Учтите! Потребитель должен помнить, что не допускается ограничивать права покупателя на возврат некачественного товара приобретением его по скидочной цене.

Процесс возврата денег за товар по гарантии

При покупке товаров, на которые установлена гарантия, покупатель не должен переживать о возможности возникновения проблем при оформлении возврата денежных средств при обнаружении в таком товаре неполадок.

Что делать, если продавец отказывается возвращать деньги за товар?

Процедура возврата денежных средств за такой товар начинается с обращения покупателя к продавцу с заявления, в котором указана просьба о возврате ранее уплаченных денежных средств.

Дополнительно покупатель представляет все документы, подтверждающие приобретение товара и его поломку:

- гарантийный талон;

- квитанцию об оплате товара.

Возвращать товар следует в его упаковке или коробке. При предоставлении всех материалов и доказательств того, что неисправности в товаре произошли не по вине покупателя, продавец удовлетворяет требование покупателя и возвращает ему внесенные за товар денежные средства.

Посмотрите видео. Правила возврата товара:

Пошаговое заполнение типового бланка заявления на возврат НДФЛ

Заявителю нужно будет заполнить, по сути, только 2 страницы бланка, т. к. 3-я стр. предназначена только для тех физлиц, у которых до сих пор нет ИНН. Наглядно процесс заполнения будет выглядеть так:

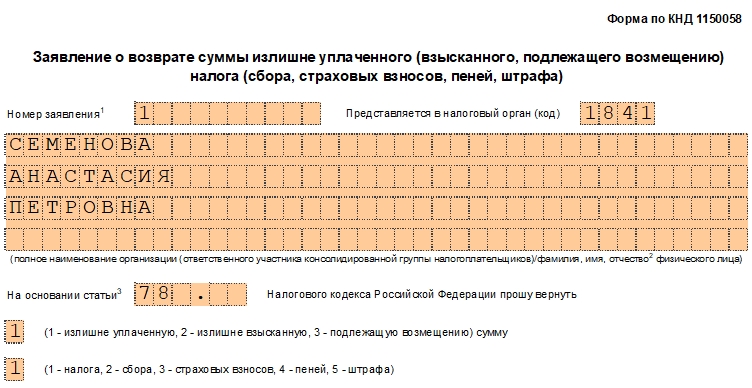

- Заявлению обязательно присваивается порядковый уникальный номер именно в текущем году. Причем не зависимо от типа заявления. Если, например, ранее в этом же году было подано заявление о предоставлении стандартного вычета с одним номером, то у последующего заявления будет, соответственно, следующий порядковый №.

- Далее заявитель (физлицо) записывает: код ИФНС (куда направляется заявление), собственные ФИ, а также свой статус – код «1», что означает «налогоплательщик».

- Затем требуется указать основание для возврата суммы налога – одну из следующих статьей НК РФ: 78, 79, 176, 203 либо 333.40. При выборе нужной статьи следует учесть их содержание и область применения.

Ст. 78: зачет и возврат лишних сумм, заплаченных по налогу (сбору, взносам, пеням, штрафам). Ст. 79: возврат избыточно взысканных аналогичных сумм. Ст. 176: возмещение налога. Ст. 203: возврат акциза. Ст. 333.40: возврат (зачет) госпошлины.

- Заявитель при помощи соответствующего кода должен отметить, какую сумму он просит вернуть. Например: «1» – излишне уплаченную, «1» – налога. Все варианты кодов с расшифровками записаны рядом со строчками. От него требуется только выбрать из них необходимый вариант.

- Сумма, подлежащая возврату, прописывается цифрами в рос. руб.

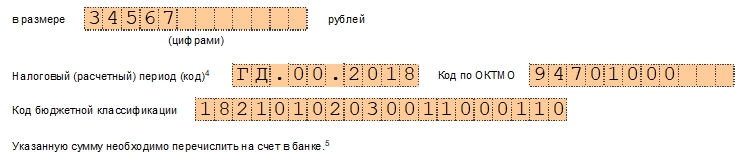

- Код налогового (расчетного) периода указывается с учетом расшифровки и пояснений, представленных внизу бланка в сноске. Если возврат денег производится за месяц, то пишут «мс», за квартал – «кв», за полугодие – «пл», а за год – «гд». После этого требуемый номер месяца (от 1 до 12), квартала (1, 2, 3 либо 4), полугодия (1 либо 2). В завершение прописывается текущий год.

Например: «МС.09.2021», что означает: возврат денег за сентябрь 2021 г.

- ОКТМО записывают согласно шифру по ОК 033-2013, а КБК согласно назначению заявления (т. е. для возврата НДФЛ либо иных целей).

- Если заполнено 2 стр., то, следовательно, заявитель все равно указывает, что он составил его на трех страницах с приложениями (либо без).

- В разделе, где нужно подтвердить достоверность представляемых данных, заявитель должен отметить код «1» (плательщик) либо «2» (если заявление подает его полномочный представитель). Попутно им же дается № контактного телефона, проставляется цифрами соответствующая дата, например: «10.09.2021».

- Если интересы заявителя представляет его полномочный представитель, то тут же следует записать название и реквизиты документа, которые подтвердят его полномочия.

- На второй странице бланка требуется записать необходимые банковские сведения (название кредитной организации, идентификационный код, вид и № счета). Получателем является физлицо, поэтому следует написать в соответствующей строке код «2».

Те физлица, которым нужно заполнить третью страницу бланка, записывают свои ФИО, код удостоверяющего документа с его реквизитами (серия, №, кем и когда выдан). Заявление обязательно подписывается лично заявителем.

Раздел, предназначенный для ИФНС и размещенный на стр. 1, заполнять заявителю не нужно. Его заполняет ответственный сотрудник налоговой службы при регистрации поступившего заявления.

Заполняем заявление

Общая информация:

- Форма заявления утверждена Приказом ФНС России от 14.02.2017 №ММВ-7-8/182@.

- Необходимо заполнить все три листа документа.

- Заполнить бланк можно от руки, используя печатные буквы. Можно внести все сведения на компьютере, затем распечатать документ и подписать его.

Лист 1

Итак, для получения имущественного вычета необходимо внести в бланк такую информацию:

- Номер заявления. Проставлять номер нужно начиная с левой стороны строки. Если в текущем году заявление подается первый раз, то ставится номер 1. Повторные заявления обозначаются соответствующими номерами. Такое возможно в тех случаях, когда в предыдущих заявлениях были допущены ошибки и налогоплательщик исправляет их, заполняя новый бланк.

- Фамилия, имя, отчество. Каждое слово должно быть в отдельной строке.

- Статья НК РФ, которая регулирует возврат НДФЛ. Это ст. 78.

- Причина переплаты. Отмечается кодом. В нашей ситуации вводим цифру «1».

- Возвращаемый платеж. В клетке ниже также ставим «1», так как возвращается именно налог.

Возвращаемая сумма. Она должна совпадать с той, которая указана в декларации 3-НДФЛ.

Налоговый период, за который будет возвращен налог. Так как наш налог — НДФЛ, то нам нужно внести только 4 цифры года, поскольку данный налог годовой. Предположим, что возврат будет за 2017 год, тогда выглядеть строка будет таким образом: ГД.00.2017.

Код бюджетной классификации. Это код налога. Для НДФЛ он такой: 18210102010011000110. Его и вводим.

Количество листов заявления. Пишем «003» (3 листа). И общее количество листов всех документов, например: «012» (12 листов).

В разделе «Доверенность и полнота сведений…», если физлицо подает декларацию и заявление самостоятельно, то вводит цифру «3»; если это делает другой гражданин по доверенности, то цифру «2». ФИО пишут только в том случае, если документы подает доверенное лицо. Далее указывают дату, номер телефона и реквизиты заверенной нотариусом доверенности.

Больше на этом листе ничего заполнять не нужно.

Лист 2

Второй лист предназначен для внесения реквизитов банковского счета. Заполняем его следующим образом:

Аналогично первому листу заполняем строки с ИНН, фамилией и инициалами.

Реквизиты банка можно взять в самом учреждении либо найти их в личном кабинете (онлайн). Нужно очень внимательно ввести все данные

Также важно: указывайте только собственный счет, в противном случае ФНС не переведет вам деньги.

Вводим сведения о получателе. Снова пишем ФИО получателя

Далее — код удостоверяющего личность документа. Для паспорта это «21» (все коды документов указаны в сноске на третьем листе заявления). Затем вносим паспортные данные: кем и когда выдан документ.

Итак, заполнение второго листа заявления закончено.

Лист 3

Этот лист должен содержать личные данные налогоплательщика. Здесь пишем фамилию и инициалы, паспортные данные (либо другого документа, удостоверяющего личность), адрес регистрации по паспорту.

К сведению!

Лист не заполняется (кроме строки с ФИО), если на первом листе документа был указан ИНН.

Возвращаем переплату по штрафам

Правила статьи 78 НК РФ распространяются только на налоги, пени и штрафы, предусмотренные НК РФ. Но налоговые органы могут штрафовать организации и ИП и по Кодексу об административных правонарушениях. К примеру, за нарушения в сфере ККТ, нарушения кассовой дисциплины, воспрепятствование проведению осмотра территорий и помещений при налоговой проверке и пр.

К ошибочно уплаченным административным штрафам положения ст. 78 НК РФ не применяются, но это не значит, что эти деньги не вернуть. Правила прописаны в Бюджетном кодексе (п. 2 ст. 160.1 БК РФ).

Обратите внимание: в Бюджетном кодексе нет срока давности по возврату штрафов, поэтому применяются общие правила о сроках исковой давности. Потребовать возврата штрафа можно в течение трёх лет с момента, когда плательщик узнал или должен был узнать о допущенной ошибке при его уплате (Постановление Арбитражного суда Западно-Сибирского округа от 25.10.2018 № Ф04-4741/2018 по делу № А46-1828/2018)

Алексей Крайнев, налоговый юрист

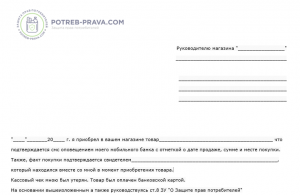

Как покупателю составить заявление в магазин?

Рассмотрим, как правильно составить заявление в магазин на замену приобретенного некачественного изделия или написать бумагу на возврат денег за него. Обнаружение недостатков, в период установленных по закону сроков, влечет за собой законодательно возможность обращения к продавцу или производителю с просьбой о возврате или замене некачественного изделия. В большинстве случаев речь идет об обращении в магазин, где изделие было приобретено.

Потребитель должен помнить несколько правил, которых следует придерживать для отстаивания своих законных прав:

- Претензия пишется письменно.

- Должно быть составлено в двух экземплярах. Один из них передается продавцу, другой подписывается представителем торговой сети и остается у покупателя.

Есть ли специальная форма?

Претензия на возврат некачественных изделий составляется в произвольной форме, но с соблюдением ряда законодательных требований. В крупных торговых сетях всегда есть распечатанные бланки таких заявлений. При необходимости бланки можно скачать на просторах интернета или написать текст заявления на возвращение некачественного изделия самостоятельно от руки. В заявлении следует поэтапно указать следующие сведения:

- О продавце – ФИО директора или другого ответственного лица, название магазина, адрес расположения.

- О потребителе – ФИО, адрес, номер телефона для связи.

- О товаре – название изделия, дата покупки, стоимость приобретения.

- Об обнаруженных недостатках. В этом пункте стоит тщательно и досконально описать, когда и при каких обстоятельствах был обнаружен дефект.

- О предъявляемых требованиях.

- О приложенных документах.

Бумага заверяется подписью покупателя и датой приема претензии.

Мы не рекомендуем самостоятельно оформлять документы. Экономьте время – обращайтесь к нашим юристам по телефонам:

8 (800) 350-14-90

Что пишется в документе?

Одним из важнейших пунктов претензии является предъявление требований. Статья 18 ЗоЗПП указывает, что покупатель может выбрать один из следующих вариантов:

- Заявить о возврате средств в полном объеме.

- Произвести замену изделия на идентичное.

- Заменить товар на другой, подходящий покупателю по своим характеристикам.

- Снизить стоимость продукции, вернув пострадавшей стороне разницу.

- Произвести бесплатный ремонт или компенсировать расходы на проведение ремонтных работ.

При возврате технически сложных товаров рассчитывать на первые три пункта можно лишь в пределах первых 15 дней с момента покупки. По окончании этого периода для возврата средств или замены продукции потребуются более веские основания, перечисленные в пункте 1 статьи 18 ЗоЗПП.

Потребитель обязан четко указать в претензии, на какой вариант развития событий он согласен.

Что приложить к требованию?

Претензия – это официальный бланк, который требует документального сопровождения. Покупатель обязан приложить ряд документов:

- Товарный чек о покупке. Это самый важный документ, так как именно он доказывает факт приобретения товара в этом магазине. При его отсутствии заявителю потребуется доказать, что он покупал изделие здесь. Для этого могут использоваться иные бланки, например, гарантийный талон, накладную, техпаспорт с отметками продавца и т.д.

- Гарантийный талон, если речь идет о товарах на гарантии.

- Заключение эксперта об осмотре изделия и выявленных недостатках. Этот бланк не является обязательным, но серьезно упрощает рассмотрение заявки в спорной ситуации.

Принимающая сторона зачастую требует от заявителя копию его паспорта. Хотя по закону это и не является обязательным, но избежать данного требования довольно сложно.

Письмо на возврат денежных средств: образец и форма документа в конкретных ситуациях

В номенклатурной сетке внутренних документов письмо возврата денежных средств – это ходатайство, сутью которого является просьба плательщика вернуть в адрес отправителя деньги, излишне или ошибочно перечисленные.

Стандартной формы такого письма, утвержденной законодательно, не существует. Однако в деловой финансовой переписке используются образцы, содержание и форма которых сложились с учетом многолетней практики. Кроме того, могут использоваться формы, рекомендованные конкретными банками, клиентом которых является плательщик.

Как написать письмо о возврате денежных средств? Принцип формирования содержащихся в письме сведений и их последовательность идентичен требованиям к формированию деловых документов:

- письмо банку о возврате денежных средств составляется на фирменном бланке плательщика, если такового нет – в верхней границе листа указываются стандартные регистрационные данные и банковские реквизиты заявителя;

- шапка:

- ФИО и должность руководителя компании-контрагента,

- наименование возглавляемой им организации;

- заголовок документа

- суть ходатайства, изложенная в следующей последовательности:

- информация о произведенном платеже – когда, на основании чего (к примеру – договор, требование, п/п или иные документы) и в какой сумме были перечислены средства,

- причины, являющиеся основанием для возврата,

- сумма, подлежащая возврату,

- сроки, в течение которых необходимо осуществить возврат денежных средств;

- сведения в подписанте и дате формирования документа.

Возврат налога за обучение 2020

Вернуть себе часть затраченных на обучение средств можно благодаря п. 2 ч. 1 . Как и в предыдущем случае, возможность доступна для работающих официально и платящих НДФЛ. Снизить расходы на 13 % можно как за свое обучение (по любой форме), так и за учебу своих детей, братьев, сестер и даже подопечных (но уже только по очной форме).

Воспользоваться вычетом можно при оплате услуг лицензированных образовательных учреждений (вуза, техникума и т. д.). Фактор наличия лицензии не учитывается при непосредственном осуществлении ИП образовательной деятельности.

Какова сумма

Сумма возврата рассчитывается за календарный год и не может быть больше размера, оплаченного НДФЛ. Максимальная сумма, которую можно уменьшить на 13 %, равна 120 000 руб. (за свое обучение). Таким образом, предельная сумма возврата равна 120 000 × 0,13 = 15 600 руб.

Для получения вычета за образование своих детей необходимо соблюдение следующих условий:

- отпрыску максимум 24 года;

- он обучается на очной форме в детсаде, школе, вузе и т. д.;

- договор оплаты образовательных услуг составлен на кого-либо из супругов;

- квитанции, платежки должны быть составлены на плательщика НДФЛ (или оформлена доверенность на передачу средств).

Максимальная величина уменьшения равна 50 000 руб. на одного ребенка, т. е. возврат составит 50 000 × 0.13 = 6500 руб.

Аналогичные условия необходимы и для получения вычета за братьев и сестер, с той лишь разницей, что величина максимального возврата в последнем случае может равняться 15 600 руб.

Возврат налога за обучение (2020): документы

Для предоставления рассматриваемого вычета в ИФНС потребуется подать следующие документы:

- декларация по форме 3-НДФЛ (оригинал);

- паспорт (заверенная нотариально или личной подписью копия каждой необходимой страницы);

- оригинал справки о доходах по форме 2-НДФЛ, которую получают у работодателя. Если в году, за который получается льгота, менялось место работы, справки получают у каждого работодателя;

- заявление о налоговом возврате с реквизитами счета, куда налоговая направит деньги;

- заверенная, как и в случае с паспортом, копия договора с учебным заведением с указанием стоимости обучения. Если она менялась в процессе обучения, то нужно предоставить надлежащую копию соглашения об этом;

- заверенная копия лицензии учебного заведения. Предоставлять ее не обязательно, когда в договоре есть лицензионные реквизиты;

- заверенные копии платежных поручений, квитанций или кассовых чеков.

При возврате за учебу детей дополнительно подаются:

- заверенная копия их свидетельства о рождении;

- справка из учебного заведения о форме обучения. Нужна, только если в договоре не указана названная форма;

- заверенная копия свидетельства о браке. Нужна, когда договор оформлен на одного супруга, а за вычетом обратился другой.

Возврат уплаченного НДФЛ за образование брата либо сестры означает дополнительное предоставление:

- копии свидетельства о рождении получателя вычета;

- копии свидетельства о рождении брата, сестры;

- оригинала справки о форме обучения, если соответствующих данных нет в договоре.

Процесс получения такого вычета аналогичен случаю получения вычета при покупке квартиры, по сроку занимает до четырех месяцев.

За какой срок можно вернуть деньги

Вернуть деньги можно только за непосредственно оплаченные годы. Причем сделать это можно только в следующие 12 месяцев за годом оплаты. Следовательно, если учеба была оплачена в 2018, то получить вычет можно только в 2020.

Если льгота не была оформлена сразу, то это можно сделать только за три последних года. Если учеба проходила в 2013-2018 годах, вернуть налог в 2020 удастся только за 2017, 2018 и 2020 годы. Получить такой вычет можно как через налоговиков денежным переводом на счет, так и через работодателя в порядке, аналогичном такому же получению вычета при покупке квартиры. Причем получение через работодателя означает, что, в отличие от получения вычета через налоговый орган, можно не ждать конца текущего года, правда, и деньги можно будет получить только за текущие 12 месяцев.

Такая мера социальной поддержки будет недоступна в случае оплаты обучения средствами материнского капитала.

Особенности зачёта и возврата страховых взносов в 2021 году

При возврате и зачёте действуют следующие правила.

- Взносы нельзя зачесть в счёт налогов и других видов взносов. Например, переплатой по пенсионным взносам не получится «перекрыть» долг по взносам в соцстрах или по налогу при УСН.

- Взносы можно зачесть в счет будущих платежей, задолженности, пеней, штрафов по таким же взносам. Например, переплату пенсионных взносов можно направить на погашение пеней по ним.

- Если есть задолженность по взносам, сначала нужно сделать зачёт, чтобы её погасить. Остаток можно вернуть или зачесть в счёт предстоящих платежей.

- При ликвидации организации переплату можно вернуть, пока компанию не исключили из ЕГРЮЛ. Подать заявление от имени ликвидированного юрлица нельзя, а бывшим собственникам бизнеса переплату не возвращают (п. 4 ст. 49 НК РФ, письмо Минфина № 03-02-07/1/24222 от 12.04.2018).

- ИП имеет право на возврат переплаты даже после его закрытия.

- Порядок возврата излишне перечисленных взносов ИП за себя такой же, как для работодателей.

За 2 квартал 2021 года малый бизнес из пострадавших от коронавируса отраслей освободили от уплаты страховых взносов за работников (кроме платежей в соцстрах от несчастных случаев). Точнее, на апрель, май и июнь установили тариф 0%. Если вы имеете право на такое освобождение, но уже заплатили взносы по обычной ставке, переплату налоговики пообещали зачесть в счёт предстоящих начислений без вашего обращения в ИФНС.

Период, в который деньги будут зачтены

В течение десяти дней после получения заявления специалисты налоговой принимают решение, которое оформляется в письменном виде и доводится до сведения налогоплательщика.

Если оно будет положительным, то в установленные законом сроки (обычно не более одного месяца, но если речь идет об уточненной декларации – то не менее трех) деньги будут зачтены. Они уйдут либо в счет погашения пени, недоимок и штрафов, либо в счет каких-то других обязательных платежей – по выбору налогоплательщика.

Датой зачета будет считаться дата принятия налоговиками данного решения.

А если не перезачли?

Налоговики обязаны дать ответ по полученному заявлению на перенаправление средств по излишне уплаченному налогу. Ответ этот должен поступить в письменной форме в течение 5 дней – отказ либо согласие. Если налогоплательщик не согласен с мотивацией отказа, ему придется обратиться в арбитражный суд.

Если положительный вариант задержался с исполнением больше чем на месяц, организации полагаются проценты в качестве «неустойки». Каждый день просрочки возврата дополнительно оплачивается по ставке рефинансирования Центробанка, которая была актуальна на момент подачи заявления. Ставка делится на не реальное количество дней в расчетном году, а на условно принятое число 360.

Налоговики обязаны уплатить проценты за весь период просрочки, даже если средства по переплате в дальнейшем были перезачтены законным порядком или возвращены.

Как правильно записать нужные сведения в бланк заявления

Итак, заполнять типовой бланк следует обычным порядком, но с учетом предписаний и пояснений, указанных в ссылках к нему. Сведения можно заносить вручную либо печатью, на компьютере

При этом следует принять во внимание ряд стандартных общих правил написания:

- каждому показателю (числовому, текстовому, цифровому) соответствует одно знакоместо;

- текстовая часть пишется заглавными буквами;

- в пустующих знакоместах (и при отсутствии информации) проставляются прочерки;

- отчество заявителя на всех страницах бланка записывается только при его наличии;

- коды вписываются согласно данным, указанным внизу бланка (см. пояснения в ссылках);

- если в бланке заявления указан ИНН, то сведения о физлице (не предпринимателе) записывать не нужно;

- внесенные данные должны быть достоверными, а ошибки, особенно в банковских реквизитах, ИНН и КПП, не допускаются.

Следует понимать, что если заявитель неверно запишет, например, банковские реквизиты, то денежные средства могут не отправиться либо будет перечислены не тому адресату, т. е. не заявителю. Подобные ошибки, безусловно, подлежат исправлению. Но на это требуется время, да и обнаружить их могут не сразу.

Таким образом, заявитель должен точно указать в бланке свои персональные данные, сведения о счете, отобразить сумму, которую он просит вернуть. Часть информации кодируется и указывается в цифрах. Расшифровка основных цифровых показателей представлена далее в таблице.

| Основные часто используемые коды | ||

| Способов подачи заявления | Вида счета | Вида удостоверяющего документа |

|

«01»: на бумаге (почтой); «02»: на бумаге (лично); «03»: на бумаге + дубликат на съемном носителе (лично); «04»: посредством ТКС и с применением ЭП; «05»: иное и др. |

«01»: расчетный; «02»: текущий; «07»: по вкладам либо депозитам; «08»: лицевой; «09»: корреспондентский |

«21»: гражданский паспорт РФ;

«03»: свидетельство о рождении; «24»: удостоверение российского военнослужащего; «10»: паспорт иностранца; «13»: удостоверение беженца; «12»: ВНЖ; «15»: РВП; «91»: прочие документы |

Помимо этого, в бланке требуется правильно записать соответствующие коды ОКТМО и КБК. Код бюджетной классификации (сокращенно в бланке – КБК) по возврату НДФЛ на 2021 г. будет следующим: 182 1 01 02010 01 1000 110.

ОКТМО – общероссийский классификатор муниципальных образований, он же ОК 033-2013, утв. Приказом Росстандарта № 159-ст от 14.06.2013. По нему определяют и записывают в бланк заявления коды муниципальных образований (сокращенно далее – м. о.). Например, населенным пунктам, которые входят в состав м. о. Московской обл., соответствует код 46 000 000 000. Далее, г. Волоколамску присвоен код 46 605 101 001, д. Муромцево – 46 605 101 121, а р. п. Сычево – 46 605 158 051 и т. д.

Образец заявления на возврат излишне удержанного налоговым агентом НДФЛ

Пунктом 1 статьи 231 Налогового кодекса РФ определены порядок и условия возврата излишне удержанного НДФЛ согласно которым:

-

обязан сообщить физическому лицу о факте излишнего удержания НДФЛ в течение 10 дней с момента обнаружения факта излишнего удержания НДФЛ;

-

налоговый агент обязан вернуть излишне удержанный НДФЛ в течение 3 месяцев со дня получения заявления налогоплательщика;

-

возврат излишне удержанной суммы налога производится на банковский счет налогоплательщика. Вернуть НДФЛ наличными нельзя;

-

за нарушение срока перечисления налоговый агент уплачивает налогоплательщику проценты, которые рассчитываются за каждый календарный день нарушения срока возврата от суммы несвоевременно перечисленного налога. Процентная ставка принимается равной , действовавшей в дни нарушения срока возврата;

-

возврат НДФЛ производится налоговым агентом из сумм НДФЛ, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей. При этом они могут быть удержаны как из доходов данного налогоплательщика, так и других лиц, получающих доходы от данного налогового агента.

Форма заявления на возврат излишне удержанного НДФЛ не установлена, она может быть такой:

Заявление на возврат НДФЛ, излишне удержанный налоговым агентом

Директору ООО «Ромашка»

от Иванова Ивана Ивановича

ИНН 770102030405

проживающего(-ей) по адресу: 127381, г. Москва, ул. Открытая, д. 18, кв. 90

ЗАЯВЛЕНИЕ

На основании пункта 1 статьи 231 Налогового кодекса Российской Федерации прошу вернуть мне излишне удержанный из моей заработной платы за январь — июнь 2014 года налог на доходы физических лиц в размере _______ рублей.

Дата ____________ Подпись ________________ /Иванов И.И./

(подпись заявителя, расшифровка подписи)

Когда налоговый агент не может вернуть излишне удержанный НДФЛ

Действия налогового агента по возврату налогоплательщику сумм излишне удержанного НДФЛ ограниченны следующими причинами и обстоятельствами:

не сможет вернуть НДФЛ, если закончился , в котором допущено излишнее удержание НДФЛ, и все расчеты по НДФЛ по истекшему году между налоговым агентом и налогоплательщиком завершены. В этом случае возврат НДФЛ будет осуществлять налоговая инспекция по месту регистрации налогоплательщика. Для этого налогоплательщику придется подать в налоговую инспекцию:

-

(меняем название налогового агента на название налоговой инспекции);

-

налоговую декларацию по форме 3-НДФЛ;

-

справку о доходах (форма 2-НДФЛ), которую выдает работодатель — налоговый агент;

Примечание: с 02.11.2017 справку можно взять в

-

копии документов, подтверждающих статус налогового резидента РФ (если излишне удержанный НДФЛ связан со сменой статуса налогового нерезидента на налогового резидента).

Сумма подлежащего возврату НДФЛ слишком велика.

Налоговый агент не вправе вернуть налогоплательщику излишне удержанный НДФЛ в сумме, превышающей размер налога, подлежащего удержанию в течение текущего налогового периода. Ни зачет, ни возврат налоговым агентом суммы превышения невозможны. За возвратом суммы налогоплательщик должен будет обратиться в налоговый орган по месту регистрации.

Налогоплательщик перестал получать доходы от налогового агента.

Это обстоятельство ограничивает выбор способов возмещения излишне удержанного НДФЛ. Так, например, зачет переплаты НДФЛ предполагает наличие договорных взаимоотношений, выплату дохода и удержание НДФЛ. В отсутствие таких отношений у налогового агента остается только одна возможность вернуть излишне удержанный НДФЛ — осуществить возврат на счет налогоплательщика в банке.

У налогового агента временно нет денег.

Временное отсутствие денег на расчетном счете, в кассе налогового агента не является достаточным основанием для отказа в возмещении излишне удержанного НДФЛ. Налоговым кодексом предусмотрен механизм и для этого случая — обращение в налоговый орган.

Операции по расчетному счету налогового агента приостановлены.

В данном случае налоговый агент не имеет возможности вернуть излишне удержанный НДФЛ на банковский счет налогоплательщика. Ему доступен только зачет в счет предстоящих удержаний.

Информация размещена 21 февраля 2013 года. Дополнена — 16.10.2014

Возвраты по НДФЛ

При приобретении жилплощади

Гражданин, оформляющий приобретение жилья, может претендовать на возврат денег по НДФЛ, только если он не имеет другого жилого недвижимого имущества. Количество компенсируемых средств напрямую зависит от стоимости жилья.

Законодательство ограничивает максимальную сумму налогового вычета при приобретении жилой недвижимости.

Предельное количество денег, подлегающее компенсации, составляет сто двадцать тысяч рублей, даже если стоимость квартиры будет составлять несколько десятков миллионов рублей.

Для оформления потребуются следующие документы:

- Договор купли-продажи;

- Документ, подтверждающий владение собственностью заявителя;

- Заключение о том, что гражданин не имеет другой недвижимости.

При заполнении заявления указывается статья №220 НК РФ.

Возврат за оплату образования

При произведении взносов за собственное обучение, либо образование своих детей и близких родственников, государством может компенсироваться часть средств, что взымается на НДФЛ. Предельная сумма выплаты установлена законодательством и не может составлять более ста двадцати тысяч рублей.

Потребуются следующие документы:

- Контракт с учебным заведением, где указана определенная сумма, на основании которой производится вычет;

- Квитанция, подтверждающая внесение средств на счет учреждения.

Для оформления возврата НДФЛ обязательным условием является наличие лицензии у образовательного учреждения. В случае её отсутствия претендовать на возмещение средств не получиться.

При заполнении заявления указывается статья №220 НК РФ.

Компенсация за трату на лечение

В ситуации, когда гражданин внёс определенную сумму денег на своё лечение, либо проплатил его своим детям, или близким родственникам, эта информация должна быть обязательно указана в подоходной декларации.

Далее, гражданину-заявителю потребуется собрать все документы, которые подтверждают расходы и подать их, вместе с заполненным заявлением, в ближайшее отделение ФНС.

Ограничение по максимальной сумме возврата по подоходному налогу составляет сто двадцать тысяч рублей.

Перечень таких анализов утвержден на государственном уровне.

При заполнении заявления указывается статья №220 НК РФ.

Выплата на ребенка

Для граждан, которые имеют несовершеннолетних детей, существует право на получение возврата по подоходному налогообложению.

Сумма компенсации на первого ребенка составляет тысяча четыреста рублей, на второго – такая же сумма, а за третьего и следующих – три тысячи рублей.

Сюда относятся не только родные дети, также усыновленные и пребывающие на содержании.

Сюда относятся не только родные дети, также усыновленные и пребывающие на содержании.

Единственным нюансом является то, что если доход гражданина превышает отметку в двести шестьдесят тысяч рублей, то никакие налоговые вычеты по НДФЛ не предусмотрены.

При заполнении заявления указывается статья №218 НК РФ.

При лишних просчетах подоходного налога

В том случае, если гражданин допускает ошибку в декларации, приписывая в неё прибыль, которая не должна учитываться, то он может полноправно подать заявление на компенсацию излишних выплат.

Такая ситуация, чаще всего, случается с гражданами, занимающимися предпринимательской деятельностью.

При заполнении заявления указывается статья №78 пункт 6 НК РФ.

Налоговый вычет у нанимателя

Граждане, которые официально трудятся на работодателя и получают зарплату, как основной источник прибыли, обязаны вносить свои доходы в декларацию, что подается в ФНС. В случае официального трудоустройства, за своих сотрудников платит НДФЛ работодатель.

Это потребует написания заявки и сбора соответствующих документов, что подтвердят проплату подоходного налога. Максимальная сумма денежной компенсации, в таком случае, не ограничивается.

При заполнении заявления указывается статья №220 пункт 3 НК РФ.

https://youtube.com/watch?v=RsREtIpnq8w

https://youtube.com/watch?v=RsREtIpnq8w

https://youtube.com/watch?v=RsREtIpnq8w