Как правильно оформить возврат товара от покупателя

Содержание:

- Как оформить возврат товара поставщику: какие документы оформлять

- Возврат товара по причине дефекта

- Возврат товаров от покупателей в рознице с 1 января 2019 года

- Бухгалтерский учет

- Претензия о возврате товара (форма, образец)

- Возврат оприходованного товара: для ОСНО, УСН Доходы, Патенте

- Оформление документов поставщиком по возврату товара от покупателя

- Документальное оформление возврата товара поставщику при обнаружении недостатков до подписания акта приема-передачи

- Как правильно оформить возврат товара поставщику — документы и основания

- Как учесть возврат в налоге УСН

- Порядок оформления возврата денежных сумм покупателям

- Вопросы налога на добавленную стоимость при возврате товара

- Нюансы возврата товара

- Документальное оформление процедуры возврата продукции, не удовлетворяющей требованиям по качеству

Как оформить возврат товара поставщику: какие документы оформлять

То, каким будет порядок оформления возврата товара в части документации, зависит от момента принятия решения о возврате относительно момента принятия соответствующего товара на учет. Варианта два:

- когда товар решено возвратить до постановки на учет (например, если брак выявлен в процессе приемки на склад);

- когда товар решено возвратить по тем или иным основаниям после его постановки на учет.

В первом случае оформляются:

- претензия в адрес поставщика;

- акт, устанавливающий причины возврата (например, недокомплект или брак);

- товарная накладная по форме ТОРГ-12.

Претензия пишется в свободной форме (однако, порядок ее составления и форма должны быть предусмотрены договором поставки), акт в общем случае составляется по форме ТОРГ-2. Акт должен быть составлен комиссией — до того учрежденной отдельным распоряжением директора. В ее состав входят материально ответственные лица, которые работают с товарами. Желательно получение подписи от представителя поставщика.

Претензия должна содержать отсылку на акт. В ней также приводятся:

- ссылка на договор поставки;

- сведения о возвращаемом товаре (наименование, номер партии или иной идентификатор);

- требования покупателя по существу (основанные на ГК РФ или положениях договора) — о докомплектации, замене, возврате;

- причина возврата (с описанием брака, недокомплекта);

- сведения о количестве возвращаемого товара.

Накладная, в целом, оформляется обычным способом — но на ней имеет смысл проставить надпись «Возврат товара».

Впоследствии желательно получить от поставщика письмо-согласие по претензии (или иным образом оформленное согласие).

Если говорить конкретно о торговых организациях, то там на практике процедура возврата во многих случаях выглядит значительно проще с точки зрения документального оформления. В самом общем случае достаточно — при составлении обязательной (для торговых организаций) накладной ТОРГ-12 исключить из соответствующего документа некачественные товары. Их поставщик впоследствии заберет (обеспечит изъятие). Правда, применение данного упрощенного механизма возможно, только если представитель поставщика согласится поставить на накладной свою подпись — удостоверяющую принятие факта исключения некачественных товаров из поставки.

Второй сценарий — когда некачественный (некомплектный) товар выявляется уже после постановки товара на учет. Как правило, он предполагает подписание между сторонами договора поставки соглашения, при котором поставщик признает факт некачественной поставки и готов принять товар обратно (либо заменить его). Данный механизм предполагает обратную реализацию — поскольку на момент его инициирования право на товар будет принадлежать контрагенту поставщика. Соответственно, акцент при оформлении возврата нужно будет сделать не только на соблюдении положений гражданского законодательства, но и налогового.

На практике это означает, что к рассмотренным выше документам — акту, претензионному письму, накладной и письму-согласию, добавится также специальный счет-фактура от поставщика — корректировочный, который удостоверит факт обратной реализации товара. Он должен прислать его контрагенту в течение 5 дней. По корректировочному счету-фактуре должно быть понятно, какие именно товары возвращены.

Отметим, что обязанность по составлению счета-фактуры возложена на поставщика только с 2019 года. Раньше документ на возврат составлял покупатель.

Факт обратной реализации удостоверяется отдельной формой ТОРГ-12 — просто в рассматриваемом случае стороны меняются местами. Однако, в графе «Основание» документа необходимо прописать, что он составляется в связи с возвратом некачественного товара. В форме должны быть приведены необходимые сведения по договору и приходной накладной — что была составлена ранее на некачественную поставку.

При необходимости оформляется доверенность на осуществление процедуры возврата товара. В этих целях можно задействовать форму М-2.

Видео — порядок возврата товаров поставщику, какие документы при этом составляются:

Сама процедура возврата товара характеризуется довольно большим количеством нюансов. Рассмотрим их и то, каким может быть типичный сценарий такой процедуры.

Возврат товара по причине дефекта

В течение гарантийного срока

Если в товаре обнаружился изъян, у покупателя в числе прочих опций (обмен, сервисный ремонт, снижение цены) есть право на возврат. Продавец не примет вещь, если поломка произошла по вине владельца. Согласно статье 18 ЗоЗПП, возврату подлежит товар с заводским браком или недостатком, который уже присутствовал до передачи вещи покупателю. Не всегда легко определить на глаз, что вызвало неисправность. Чтобы выяснить это, продавец проверяет качество самостоятельно или, если не справляется, назначает экспертизу. При положительном для покупателя результате магазин возвращает деньги. Если проверка покажет, что изъян возник из-за неаккуратной эксплуатации, продавец правомерно откажет в возврате. Кроме того, покупателю придется возместить расходы на услуги эксперта.

Гарантийный срок истек

Неисправную вещь можно вернуть и по истечении гарантийного срока. Более того, статья 19 ЗоЗПП, регламентирующая сроки предъявления претензий, дает потребителю возможность отказаться от товара даже при отсутствии гарантии. Воспользоваться этим правом можно на протяжении двух лет со дня покупки. Если продавец отказывается принять вещь, мотивируя тем, что неисправность возникла по вине владельца, решить спор поможет экспертиза. Только в этой ситуации инициировать и оплачивать ее придется покупателю. Продавец компенсирует затраты и вернет деньги за товар, если проверка покажет, что за дефект ответственен производитель.

Доставка за счет продавца

Нетрудно привезти в магазин для возврата небольшую вещь. Но как быть, если дефект обнаружился в холодильнике, газовой плите или стиральной машине? Доставку тяжелого и крупногабаритного товара по правилам возврата оплачивает магазин. Если покупатель самостоятельно заказал и оплатил транспорт для вывоза, продавец обязан эти расходы компенсировать.

Возврат товаров от покупателей в рознице с 1 января 2019 года

Покупатель вправе в течение 14 дней с момента передачи ему непродовольственного товара, если более длительный срок не объявлен продавцом, при наличии у продавца подходящего покупателю аналогичного товара обменять данную продукцию с пересчетом разницы в цене. При отсутствии необходимого для обмена товара покупатель вправе возвратить приобретенный товар и получить уплаченную за него денежную сумму (п. 1 ст. 502 ГК РФ, п.п. 1, 2 ст. 25 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей»).

В случае возврата товаров покупателем сумма НДС, уплаченная продавцом при реализации этих товаров, подлежит налоговому вычету в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров (п. 5 ст. 171 НК РФ, п. 4. ст. 172 НК РФ), но не позднее одного года с момента возврата или отказа.

Порядок отражения вычета НДС при возврате товаров физическими лицами в Правилах ведения книги покупок, утв. Постановлением Правительства РФ 26.12.2011 № 1137, не определен.

Аналогичный порядок установлен в Правилах ведения книги покупок для отражения продавцом налогового вычета в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 НК РФ.

Так, при регистрации в книге покупок корректировочного документа, содержащего суммарные (сводные) данные, указываются:

- в графе 3 — данные из документа, содержащего суммарные (сводные) данные по операциям реализации товаров, совершенным продавцом в течение календарного месяца (квартала) (пп. «з» п. 6 Правил ведения книги покупок);

- в графе 5 — порядковый номер и дата корректировочного документа, содержащего суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала) (пп. «з» п. 6 Правил ведения книги покупок);

- в графе 15 — соответствующие данные корректировочного документа, содержащего суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала) (пп. «т» п. 6 Правил ведения книги покупок);

- в графе 16 — разница суммы НДС, указанная в корректировочном документе, содержащем суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала) (пп. «у» п. 6 Правил ведения книги покупок).

| 1С:ИТС

Подробнее о порядке применения НДС при возврате товаров в розничной сети с 01.01.2019 см. разъяснения О.С. Думинской (ФНС России) в разделе «Отвечает аудитор». |

Бухгалтерский учет

В бухгалтерском учете организации-покупателя порядок отражения возврата некачественного товара зависит от того, обнаружен брак непосредственно при приемке товара или после его принятия на балансовый учет организации.

В соответствии с п. 2, 5, 6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного приказом Минфина России от 09.06.2001 N 44н, Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, приобретенные товары принимаются на учет с отражением на счете 41 «Товары» по фактической себестоимости, равной договорной цене товара (без учета НДС).

Если брак обнаружен при приемке товара, то бракованный товар принимается к учету на забалансовый счет 002 «Товарно-материальные ценности, принятые на ответственное хранение» в оценке согласно товаросопроводительным документам (простой записью по дебету счета ). При возврате товара поставщику стоимость товара списывается с забалансового учета простой записью по кредиту счета .

При выявлении брака не всей партии приобретенных ценностей, а только их части, по дебету счета отражается только часть бракованных материалов (товаров), а ценности надлежащего качества принимается к учету с отражением на счетах 10 «Материалы» и 41 «Товары» соответственно.

Если возврат бракованного (некачественного) товара происходит после принятия его к учету, в качестве обратной реализации покупатель отражает в бухгалтерском учете проводки, соответствующие обычной реализации.

При этом на стоимость бракованного товара покупатель предъявляет поставщику претензионное письмо.

Расчеты по претензиям учитываются на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям».

На основании Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина России от 06.05.99 N 32н, доходы от реализации товаров признаются в качестве доходов организации от обычных видов деятельности.

В регистрах бухгалтерского учета покупателя — плательщика НДС будут отражены следующие операции:

Дебет 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям» Кредит , субсчет «Выручка» — отражена стоимость отгруженных товаров, подлежащих возврату поставщику;

Дебет , субсчет «НДС» Кредит , субсчет «НДС» — начислен НДС со стоимости отгруженных материалов;

Дебет , субсчет «Себестоимость продаж» Кредит — списана стоимость возвращенного товара.

В целях избежания претензий со стороны налоговых органов во время налоговой проверки, а также конфликтов с поставщиком по вопросу документального оформления обнаруженного брака рекомендуется при заключении договора поставки (купли-продажи) четко прописать порядок возврата и порядок перехода права собственности в случае выявления бракованного товара.

Рекомендуем также ознакомиться с материалом:

— Энциклопедия решений. Возврат товара продавцу (поставщику).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТГалимарданова Юлия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТКоролева Елена

14 августа 2018 г.

Претензия о возврате товара (форма, образец)

Претензия о возврате товара может быть составлена в произвольной форме, без использования специальных бланков. В качестве основы для составления документа можно использовать приведенный ниже образец.

Генеральному директору

ООО «МеталлПром»

Васютину С. П.

Юр. адрес: Екатеринбург, ул. Трынова, д. 12

ИНН 2010489630, ОГРН 3265981047814

от ПАО «Рейл-СМ»

Юр. адрес: Екатеринбург, ул. 1-я Промышленная, стр. 5

ИНН 2598741031, ОГРН 8741204897410

Претензия

ПАО «Рейл-СМ» сообщает, что в соответствии с положениями договора поставки № 541 от 12.02.2018 ваша компания должна была поставить 40 заготовок из нержавеющего листа (сталь 12Х18Н10Т, диаметр — 280 мм, толщина — 20 мм). Вес каждой заготовки, согласно спецификации № 11а, составляет 10 кг. В ходе проведения входного контроля была определена толщина поставленных заготовок, которая составляет 18 мм, что не соответствует условиям заключенного договора № 541 и приложений к нему.

Просим произвести замену несоответствующего товара согласно ст. 468 ГК РФ до 30.03.2018.

16.03.2018

Начальник отдела снабжения ПАО «Рейл-СМ» Клинков А. Е.: (подпись)

Возврат оприходованного товара: для ОСНО, УСН Доходы, Патенте

В случае возврата составляется претензия — претензионное письмо.

Оформить возврат в сервисе можно, если покупка товара была оформлена входящей накладной или актом. Чтобы оформить возврат:

Списанный товар принимается на забалансовый счет 002. Товар отгружается обратно поставщику по накладной на возврат с его списанием с забалансового счета 002. После этого нужно закрыть долг на счете 76.02. В зависимости от договоренности с поставщиком делаем это одним из следующих образов:

- показываем, что мы должны поставщику в счет следующих поставок меньше на сумму претензии. В сервисе оформляем бух. справку (вкладка «Документы» → кнопка «+Добавить» → «Бухгалтерская справка») с проводкой Дт 60 — Кт 76.02;

- отражаем возврат денег. В сервисе оформляем платежное поручение (вкладка «Документы» → «Банк») или ПКО (вкладка «Документы» → «Касса») с проводкой Дт 51/50— Кт 76.02;

- если была замена бракованного товара на качественный, то в сервисе оформляем бух. справку (вкладка «Документы» → кнопка «+Добавить» → «Бухгалтерская справка») с проводкой Дт 41— Кт 76.02.

Оформление документов поставщиком по возврату товара от покупателя

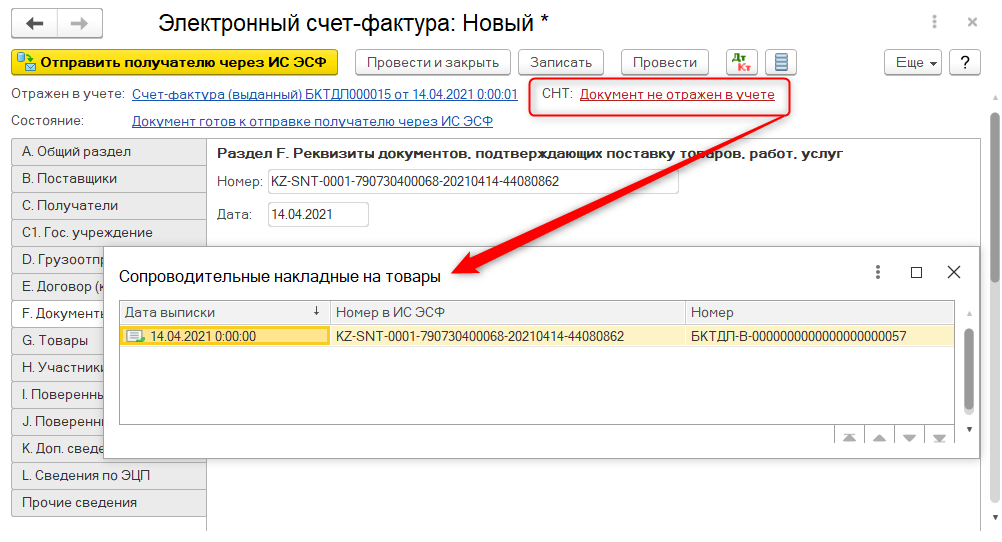

При возврате товара покупателем, оформление документов поставщиком начинается при получении СНТ на возврат. Для полученного документа необходимо выполнить процедуру подтверждения и на его основании сформировать (либо «привязать» существующий) учетный документ Возврат ТМЗ от покупателя.

Таким образом, при подтверждении СНТ и проведении такого документа, по товару сформируется новый источник происхождения и остаток по нему, учтенным документом возврата отразится приход товара по счетам учета.

Далее, на основании учетного документа Возврат ТМЗ от покупателя, поставщик оформляет дополнительный ЭСФ, заполнение которого имеет ряд особенностей:

Дополнительный ЭСФ создается исключительно на основании документа Возврат ТМЗ от покупателя (создание ЭСФ на основании полученной СНТ на возврат недопустимо);

При формировании дополнительного ЭСФ необходимо убедиться в заполненности сведений по основному ЭСФ по операции

Если данные основного ЭСФ в документе автоматически не заполнились, выполнить их самостоятельное заполнение;

В дополнительном ЭСФ необходимо обратить внимание на данные о документе, подтверждающем поставку товара. Так как документ создается на основании учетного документа Возврат ТМЗ от покупателя, необходимо скорректировать данные, указав дату и номер СНТ на возврат, полученную от покупателя;

В дополнительном ЭСФ необходимо проверить данные колонки № п/п в СНТ

Если номер строки из СНТ заполнен некорректно, необходимо выполнить его корректировку;

В дополнительном ЭСФ необходимо проверить прочие сведения, которые сопоставляются ИС ЭСФ с данными основного ЭСФ по операции (условия оплаты, условия отгрузки и т.д.).

Пример

От покупателя получена СНТ на возврат 3 штук ранее реализованной номенклатуры «Яблоко желтое».

Входящая СНТ подтверждена поставщиком, при проведении подтвержденного документа по товару формируется источник происхождения по возвращенному товару и остаток по нему.

Таким образом по возвращенному товару в учетной системе поставщика возникает остаток по источнику происхождения. Для отражения сведений о возврате по счетам учета, на основании СНТ на возврат формируется учетный документ Возврат ТМЗ от покупателя.

На этом этапе возвращенный товар отражен не только по источникам происхождения, но и по счетам учета. Таким образом, товар полностью оприходован у поставщика. Учетный документ возврата необходимо также связать с исходным документом продажи по операции (с документом Реализация ТМЗ и услуг). Это необходимо для дальнейшего автозаполнения данных в дополнительном ЭСФ об исходном ЭСФ.

Далее поставщику необходимо оформить дополнительный ЭСФ на произведенный возврат от покупателя. Документ создается на основании учетного документа Возврат ТМЗ от покупателя.

Системой автоматически формируется ЭСФ с видом счета-фактуры Дополнительный.

На данной закладке важно обратить внимание на заполненность данных по исходному ЭСФ по операции. Данные об исходном ЭСФ буду заполнены только в случае, если учетный документ по возврату «связан» с исходным учетным документом продажи

Так как документ сформирован на основании учетного документа, на закладке F. «Документы поставки» система заполнит данные документа возврата. Для успешной отправки ЭСФ, необходимо скорректировать сведения на дату и номер полученной СНТ на возврат от покупателя.

Далее в документе можно указать связанный СНТ на возврат в верхней части документа. Это необходимо для «целостности» цепочки документов по операции.

В разделе G «Товары» в графе № п/п из СНТ»необходимо проверить заполненность данных номером строки товара из полученной СНТ на возврат. Если графа не заполнена, выполнить ее самостоятельное заполнение.

После проверки документа на идентичность сверяемых данных между дополнительным и исходным ЭСФ, производится его отправка в ИС ЭСФ.

Принятый сервером дополнительный ЭСФ проводится в системе, без формирования движений по источникам товара.

На этом цепочка документов поставщика по возврату товара от покупателя, считается завершенной. Возвращенный товар отражен на счетах учета, сформированы остатки по источникам происхождения, по операции оформлен дополнительный ЭСФ.

Таким образом, в учетной системе реализована возможность отражения данных по возврату товара как со стороны покупателя (оформление СНТ на возврат), так и со стороны поставщика (дополнительный ЭСФ).

При формировании дополнительного ЭСФ, необходимо учитывать особенности заполнения документа, которые влияют на корректность его принятия сервером ИС ЭСФ.

Документальное оформление возврата товара поставщику при обнаружении недостатков до подписания акта приема-передачи

Если покупатель понял, что товар не отвечает его требованиям, до подписания акта приема-передачи, ему достаточно отказаться от получения товара.

Если некачественной является не весь объем поставки, а только ее часть, можно скорректировать товарную накладную ТОРГ-12, убрав из перечня те позиции, которые не соответствуют требованиям покупателя. Если поставщик может осуществить допоставку товаров и заменить некачественную продукцию, правки в документы можно не вносить вообще, т. к. в этом случае фактическое количество переданных товаров будет соответствовать числу, указанному в накладной. Возвратные документы также оформлять не нужно — на это указывает ст. 518 ГК РФ.

Частным случаем возврата товара, недостатки которого были обнаружены на стадии приемки, является ситуация, когда продукцию доставляет независимая транспортная компания, не имеющая отношения к поставщику. Несмотря на то что товар был признан некачественным до оформления документов, его придется принять по приложенной накладной ТОРГ-12. При этом в присутствии представителя транспортной компании, доставившего груз, необходимо составить также акт по форме ТОРГ-2, указав в нем имеющиеся расхождения по качеству и количеству предполагаемой поставки и фактически привезенного товара.

Как правильно оформить возврат товара поставщику — документы и основания

Последовательность действий, которые необходимо совершить, чтобы вернуть товар поставщику, зависит от того, по каким основаниям возвращается товар.

Так, товар может быть возвращен, если он:

- является некачественным (п. 2 ст. 475 ГК РФ);

- обладает надлежащим качеством, но по каким-либо причинам (например, на его использование могут претендовать сторонние лица, комплект поставки является неполным или ассортимент продукции не соответствует заявленному) покупатель не может его использовать.

В случае когда качество товара является ненадлежащим, составляются необходимые для оформления возврата товара поставщику документы:

- письмо/претензия о возврате товара;

- акт о возврате товара поставщику;

- возвратная товарная накладная по форме ТОРГ-12;

- акт о выявленных недостатках по форме ТОРГ-2.

Если качество товара является надлежащим, акт о выявленных недостатках не составляется, но остальные документы также необходимы.

Далее расскажем о том, как оформить возврат товара поставщику — образцы документов, необходимых для этого, также приведем.

Как учесть возврат в налоге УСН

Когда покупатель заплатил за товар, вы учли эти деньги в доходах УСН. А если у вас УСН«Доходы минус расходы», вы списали себестоимость товара в затраты. Из-за возврата товара и денег за него придётся корректировать налоговый учёт.

В день возврата денег покупателю скорректируйте доходы. Для этого в столбце «Доходы» в КУДиР укажите сумму возврата со знаком «минус». В Эльбе для этого создайте поступление с видом «Прочее», тип операции «Не указан».

На УСН «Доходы минус расходы» cебестоимость товара, которую вы учли в расходах, исправьте таким же способом. Сделайте это в день возврата товара. Укажите себестоимость товара со знаком «минус» в столбце «Расходы» КУДиР.

Бесплатный курс по онлайн-кассам

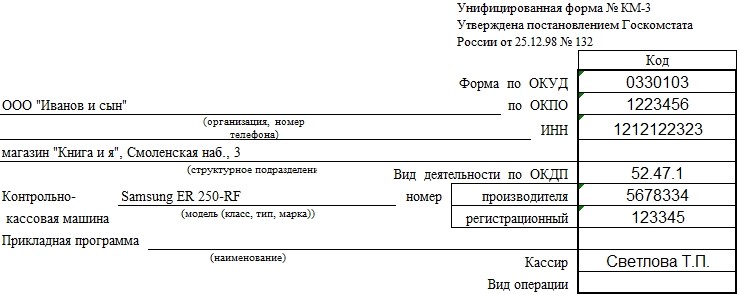

Порядок оформления возврата денежных сумм покупателям

Нужно понимать, практически все денежные операции, проводимые различными компаниями, четко контролируются надзорными органами. Именно поэтому, все возвраты денежных средств сопровождаются правильным оформлением. Акт составляется по унифицированной форме, которая и подтверждает факт возврата.

Условно процесс возвращения денег можно разделить на несколько этапов:

- Обращение покупателя. Согласно законодательству, покупатель имеет право вернуть приобретенный товар. Для этого необходимо обратиться к продавцу, попросив его принять обратно продукцию, и вернуть за нее денежные средства.

- Директор организации, которая выступает в качестве продавца, должен поставить на чеке подпись. Это и будет подтверждением того, что процесс возврата денег осуществляется с его согласия.

- Этот чек становится основанием для того, чтобы кассир или операционист вернул денежные средства покупателю. При этом на чеке проставляется отметка «погашено».

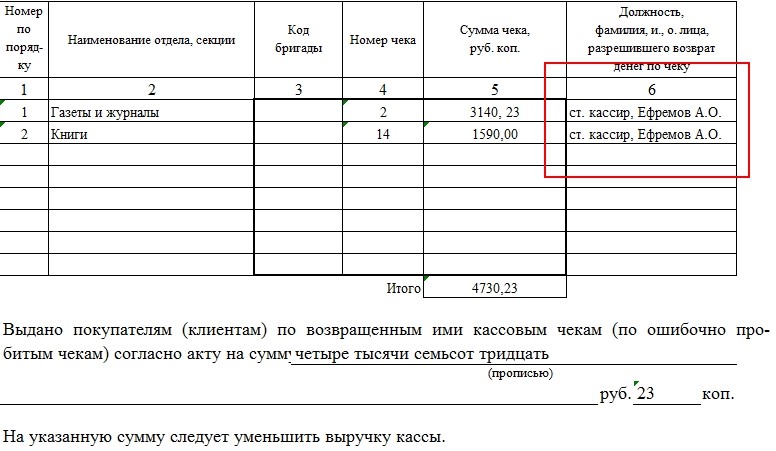

- В конце смены ответственное лицо должно оформить акт КМ-3. Здесь указываются сведения о чеке, по которому выполнялся возврат. Если за день таких чеков много, все они должны быть указаны в акте.

- Факт возвращения денег, взятых из кассы, должен быть дополнительно отображен в журнале кассира.

Как уже было сказано, такой алгоритм действий возможен исключительно в том случае, если возврат осуществляется в тот же день, когда был выбит чек. Если же выручка уже была сдана, а покупатель обратился с просьбой вернуть деньги, то данная процедура будет проходить в немного другом порядке.

(Видео: «Возврат товара. ОБМАН продавцов?»)

Порядок заполнения акта о возврате денежных сумм

Как и любой официальный документ, этот акт должен иметь «шапку». Сюда вносятся коды организации и другие ее реквизиты. Отмечается управляющий, название, правовая форма. Крайне желательно указать контакты фирмы и адрес расположения торговой точки. Также здесь указываются сведения о ККМ, применяемой для выдачи чека. Отмечается вид проведенной операции, данные кассира. Здесь можно указать его ФИО, или табельный номер.

Ниже указывается номер, присвоенный документу, и дата его оформления. В соответствующей строке руководитель компании должен поставить подпись. По центру пишется полное название документа. Ниже в бланке расположена таблица, в которую вносятся соответствующие данные.

Далее идет основная часть документа. Для большего удобства она представлена в виде таблицы. Сюда вносятся важные сведения об отделе, который продал товар, номер чека, сумма. Важным здесь является последний столбец. Сюда вносятся данные ответственных лиц, с разрешения которых выполняется процедура по возврату денежных средств. Если возникает необходимость, вносимые данные можно сокращать. Под таблицей прописывается общая сумма, которая возвращается покупателю. Соответственно, кассовая выручка уменьшается именно на эту сумму.

Завершающим этапом является проставление автографов всеми ответственными лицами. Это председатель комиссии, если назначен, и ее члены. Здесь должны быть указаны должности и подписи с расшифровками. Необходимо понимать, заверить документ должен каждый участник проверяющей группы. Если по каким-то причинам будет отсутствовать, хотя бы одна подпись, документ нельзя признать действительным.

Вопросы налога на добавленную стоимость при возврате товара

Налогообложение нельзя сбрасывать со счетов при отгрузке или возврате товара. Если и поставщик, и покупатель находятся на общей системе налогообложения, это наиболее простой вариант. В этом случае все поставки заносятся в книгу продаж, потом на них начисляется НДС. Когда товар реализуется, его стоимость включается в прямые затраты.

Но если один из участников сделки находится на специальной системе налогообложения, этот вопрос несколько осложняется, поскольку для спецсистем:

- величина НДС включается в стоимость товара при его оприходовании;

- себестоимость товара включает в себя НДС, за счет чего меняется цена отгрузки;

- счет-фактуру не выписывают (НДС не начисляют).

Если поставщик находится на ОСНО, а покупатель – на «упрощенке», то при его возврате стоимость прихода будет больше, чем в накладной поставки – на величину НДС.

Нюансы возврата товара

Не считая рассмотренных выше особенностей оформления и практического осуществления возврата товара поставщику, можно выделить ряд следующих нюансов, что заслуживают внимания при участии хозяйствующего субъекта в обоих процедурах:

- В случае, если поставщик поставил меньшее, чем по договору, количество товаров, поставил некачественные или некомплектные товары — и при этом не осуществил, соответственно, их замену или доукомплектование, то покупатель вправе:

- купить аналогичные товары у других лиц;

- отнести расходы, связанные с покупкой данных товаров, на поставщика, который до того не осуществил требуемой поставки.

Расчет таких расходов производится в соответствии с положениями пункта 1 статьи 524 ГК РФ.

- Поскольку заполнение формы ТОРГ-2 — процедура довольно трудоемкая, хозяйствующий субъект (если поставщик не против) вправе применить альтернативный подход — заполнив акт в свободной форме.

При этом, в акте должны обязательно присутствовать ссылки:

- на договор поставки;

- на накладную.

Унифицированные формы во взаимоотношениях между частными предприятиями, как правило, применять в принципе необязательно: они используются скорее традиционно. Но на практике альтернативу им искать нет смысла — поскольку данные документы имеют довольно удобную структуру и логичный порядок заполнения (в том числе с помощью различных бухгалтерских и учетных программ — из которых удалить соответствующие формы с последующей заменой на иные сложно, а то и просто невозможно).

- Поставщик и покупатель вправе устанавливать отдельные сроки для рассмотрения претензий по качеству и комплектности товаров.

В этом случае именно эти сроки будут признаны «разумными». Срок может быть привязан к определенному типу претензий. Так, общераспространено правило, по которому претензии по качеству, появившиеся в момент приемки, рассматриваются до 3 дней, а претензии при гарантийных случаях — до 1 года.

- Если в ходе приемки некачественный (недокомплектный или не соответствующий ассортименту) товар был выявлен, то покупателю необходимо:

- остановить приемку;

- разместить некачественный товар отдельно от качественного (оформив его под ответственное хранение);

- немедленно оповестить поставщика об обнаружении некачественного товара и о его размещении под ответственное хранение.

При этом должна быть обеспечена защита обоих типов товаров от внешних воздействий. В этом случае у поставщика будет меньше вопросов касательно вероятности повреждения товаров на стороне контрагента. А если повреждение все же было допущено, то поставщик вправе взыскать с контрагента убытки — вплоть до величины, соответствующей стоимости товара. Ответственное хранение товара покупатель осуществляет по общим правилам, что установлены положениями главы 47 ГК РФ.

- В случае, если покупатель, оформивший некачественный товар на ответственное хранение, не оповестит об этом поставщика, то такой товар считается поставленным на учет и подлежащим оплате. Доказывать необходимость его замены (обоснованность возврата) придется в общем порядке — при последующем согласовании действий с поставщиком.

В свою очередь, поставщик обязан самостоятельно вывезти товар либо распорядиться им иным способом. Сделать это нужно, опять же, в разумный срок. Если поставщик проявит бездействие в отношении необходимых операций с некачественными товарами, то покупатель получит возможность реализовать данные товары (пункт 2 статьи 514 ГК РФ). Либо — доставить их поставщику самостоятельно при последующем предъявлении ему денежных сумм в счет компенсации издержек на доставку. Отметим, что в случае самостоятельной реализации товара покупателем определенная сумма достается и поставщику (пункт 3 статьи 514 ГК РФ).

- Товар нельзя безосновательно не принять. Если это будет сделано, то поставщик будет иметь право в любом случае потребовать оплаты за поставку (пункт 4 статьи 514 ГК РФ).

- Как показывает судебная практика, требования о возврате товара не удовлетворяются, если заявлены позднее, чем через год после совершения поставки (и выявления недостатков у принятых товаров покупателем). Таким образом, годовой срок в рассматриваемых правоотношениях считается разумным.

Как правило, вместе с товаром поставляется некая тара или упаковка. С учетом данного обстоятельства могут иметь место следующие примечательные сценарии во взаимоотношении поставщика товара и покупателя.

Документальное оформление процедуры возврата продукции, не удовлетворяющей требованиям по качеству

В Методическихрекомендацияхпоучетуиоформлениюоперацийприема, хранения и отпуска товаров… от 10.07.1996 № 1-794/32-5 в пункте 2.1.9. говорится о том, что возврат изделия продавцу при обнаружении изъянов в процессе реализации осуществляется через оформление расходной накладной. Сюда же относятся ситуации, когда товар не согласован по качеству и комплектности.

Это оформление происходит по унифицированной форме, утвержденной постановлением Госкомстата России от 25 декабря 1998 года (ТОРГ-12). Обычно присутствует указание в виде текста, что это накладная на возврат товара некачественного или некомплектного.

Важно! Ссылка на реквизиты акта о том, что изделие признано не совсем качественным тоже должно присутствовать в накладной. Акт ТОРГ-2 предназначается для отечественных товаров, а актТОРГ-3 — для импортных товаров

Эти акты составляются при первичном приеме продукции потребителем. Они же – юридическое основание при потребности предъявить претензии продавцу.

Прием товара от розничного покупателя составляется товарной накладной по форме № ТОРГ-12 в двух экземплярах. Один из них прикрепляется к товарному отчету, другой отдается покупателю. Такая накладная – основание для обмена изделия или получения уплаченных за него денег.

Этот момент зафиксирован в пункте 10.3 Методических рекомендаций по учетам и оформлениям операций по приему, хранениюи отпуску товаров в торговых организациях, которые утверждены письмом Роскомторга РФ от 10.07.1996 № 1-794/32-5.

От чего зависит оформление возврата денег: основные моменты

От того, когда совершен возврат товара, в день покупки до закрытия смены, когда на ККМ снимается Z-отчет, или позднее. Если возврат происходит в день покупки, то деньги покупателю возвращаются из той же операционной кассы. Во втором же случае – уже из основной кассы.

Раздел IV Типовых правил эксплуатации ККМ при проведении финансовых расчетов с людьми, говорит, что возврат денег должен производиться из операционной кассы в магазине по чеку, который был выдан в этой же кассе. Подпись руководителя или его зама на таком чеке обязательна.

Акт по форме КМ-3 составляется на сумму возвращаемых денежных средств. Он оформляется единичным экземпляром. В оформлении участвует комиссия, в составе которой обязательно есть заведующий товарной секцией (отделом), старший кассир и кассир–операционист. Форма акта КМ-3 утверждена пост.Госкомстата РФ от 25 декабря 1998 года №132.

Чеки от покупателя, которые приняты и погашены, приклеиваются на лист бумаги и совместно с вышеописанным актом отдаются в бухгалтерский отдел.

Важно! Деньги, которые выплачены по возвращенному покупателю кассовому чеку, должны быть отражены в 16 графе Книги кассира-операциониста. На итог именно этой графы становится меньше сумма выручка, которую получил магазин в этот день

Если у покупателя несколько наименований изделий в кассовом чеке, то магазин может выдать ему взамен заверенную администрацией организации, копию чека. Именно такой порядок оформления документов установлен для приема налоговыми органами. Об этом четко прописано в письме УФНС по Москве от 08 июня 2006 года № 22-12/49655.

Удобнее и логичнее отображать возврат финансов покупателю по отдельной секции. Таким образом можно организовать аналитический учет с помощью ККМ так, чтобы Книга продаж всегда была заполнена правильно.

Если возврат денег происходит не в день приобретения, а в другой день, то к руководству принимаются другие нормы и правила. В частности речь идет о Порядке ведения кассовых операций в России, который был утвержден решением Совета директоров ЦБ России от 22 сентября 1993 года № 40. Этот же Порядок актуален и в случае, когда чек покупателем утерян.

В таких ситуациях деньги могут быть возвращены лишь из главной кассы согласно расходному кассовому ордеру по форме КО-2. Основание для такого возврата — письменное заявление от покупателя с предъявлением паспорта или иного документа, удостоверяющего личность. Этот же порядок предусмотрен в методических рекомендациях.

Заявление о возврате может быть составлено в свободной форме. Если имеет место обмен товара, то продавец совершает 2 операции:операция по приему старого товара и операция по реализации нового товара.

Если покупатель не требует возврата денег, а имеет желание обменять свою покупку на более качественное изделие, или более ему подходящее, то оформление происходит немного иначе. Далее рассмотрим, как именно.