Расчет ндфл (подоходного налога): порядок и формула

Содержание:

- Налогооблагаемый доход физических лиц

- Как оформить приказ об утверждении формы расчетного листка?

- Что такое общий облагаемый доход

- Сферы применения налога

- ETF-ы и БПИФ-ы

- Что значит общий облагаемый доход

- Облагаемая сумма дохода в 3 НДФЛ

- Первичные и вторичные доходы

- Обязанности работодателей и других организаций по удержанию налога

- Что нужно знать, чтобы правильно рассчитать заработную плату

- Порядок и сроки уплаты НДФЛ в 2020 году

Налогооблагаемый доход физических лиц

Компании и ИП на общем фискальном режиме обязаны перечислять в бюджет налог на прибыль. С точки зрения уплаты этого обязательства под налогооблагаемым доходом понимается финансовый результат хозяйствующего субъекта. Согласно ст. 247 НК РФ, он определяется как разница между поступлениями юридического лица и понесенными им расходами.

К числу поступлений для расчета прибыли относят (ст. 248 НК РФ):

- доходы от реализации товаров, работ или услуг;

- внереализационные поступления (т.е. приходы от непрофильных для компании направлений деятельности, например, от сдачи в аренду временно пустующих площадей, проценты от размещения депозитов и т.д.).

В ст. 252 НК РФ указано, что в целях расчета налоговой базы компании и ИП вправе принять к вычету расходы, соответствующие следующим критериям:

- они экономически целесообразны;

- по ним имеются подтверждающие первичные документы.

Если доходы или расходы номинированы в валюте, они пересчитываются в рубли по курсу ЦБ, действовавшему на дату совершения сделки. Если они имеют натуральную форму, их стоимость определяется исходя из актуальных рыночных цен. Вычитая из суммы поступлений за определенный период расходы за аналогичный временной промежуток, организация получает налогооблагаемый доход. С него уплачивается налог на прибыль по ставке, обозначенной статьями НК РФ.

Если компания или ИП состоит на льготном фискальном режиме, уплата налога на прибыль не предусмотрена, но имеют место специальные бюджетные обязательства. Например, для юрлиц на УСН 6% налогооблагаемым доходом будет являться сумма полученных за период поступлений, для фирм на ЕНВД — количество физического показателя (автомобилей, работников и т.д.), умноженное на базовую доходность.

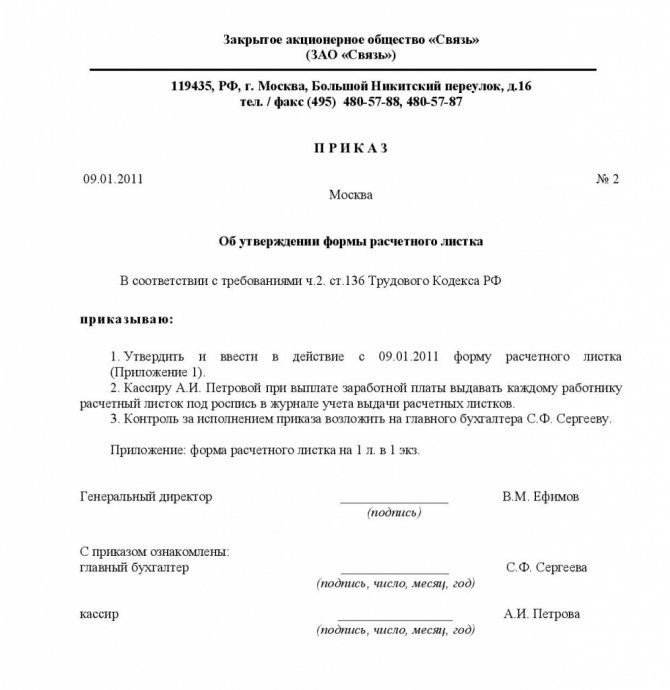

Как оформить приказ об утверждении формы расчетного листка?

Для утверждения на предприятии применения формы расчетного листка руководитель подписывает соответствующий приказ или распоряжение, в котором удобно разграничить исполнение полномочий среди сотрудников.

Например, на конкретного работника из отдела бухгалтерского учета возложить обязанность в определенные дни вручать извещения трудящимся предприятия.

Какая информация должна быть в документе?

В расшифровку по зарплате обязательно необходимо включить следующие сведения:

- фамилия, имя, отчество рабочего;

- табельный номер;

- календарный период работы, подлежащий начислению заработной платы;

- количество отработанных выходов, дней или часов;

- из чего начисляется сумма зарплаты и все дополнительные составляющие дохода;

- все виды и размер отчислений из заработанных денег;

- остаточная сумма, выдаваемая работнику.

Доходная часть сотрудника, состоящая из множества различных начислений (сверхурочные, компенсация за вредность, работа в праздничные дни, , надбавки и т.д.) обязательно должна быть расписана отдельными строками.

Если на предприятии действует социальный пакет, то выдача в натуральной форме тоже фиксируется в расчетном листке.

Все взыскиваемые суммы отражаются отдельными строками:

- взыскания и алименты, присужденные исполнительными листами;

- налоги в бюджетные фонды (НДФЛ, соцстрах, пенсионные взносы и т.д.)

- отчисление в профсоюзные органы;

- выплаченный аванс, который не был отработан или неизрасходованный на командировку;

- лишние денежные средства, ранее ошибочно начисленные бухгалтером и выплаченные.

Каждый из видов удержаний и доходов должен отражаться отдельно, а объединение даже двух схожих данных в одно число будет считаться ошибочной информацией.

Образец расчетного листка и приказа

Пример составления приказа с прилагаемыми бланками форм: Пример составления приказа об утверждении формы расчетного листка

Образец составления приказа:

С кем необходимо согласовать форму?

В порядке, изложенном в ст.372 ТК РФ, содержится алгоритм действий по утверждению и введению в действие расчетного листка. Он включает и согласование его бланка с трудящимися через профсоюзный орган или лиц, защищающих интересы штатных сотрудников.

В организациях, где имеется избранный комитет этой организации либо представители от трудящегося коллектива, руководящей администрации нужно обязательно согласовать будущий вариант расчетного листка.

Действия должны выполняться в такой последовательности:

- Образец направляется в профсоюзный комитет.

- Члены профсоюзной организации должны изучить и предоставить ответ в письменном виде на имя руководителя предприятия в течение 5 дней с момента получения формы листка. В нем может быть изложена корректировка бланка, обоснованная мотивированной ссылкой.

- После согласования формы расчетного листка издается приказ, об его утверждении.

В документ включают пометку о согласовании с указанием следующего: « Согласовано с профсоюзной организацией или мнение представителей коллектива трудящихся учтено, протокол № …».

В случае отсутствия такого общественного органа или защитников, действующих в интересах сотрудников предприятия, в выписку вносится следующая пометка: «На момент утверждения бланка расчетного листка комитет представителей трудящихся не создан».

Как один из вариантов согласования при отсутствии каких-либо органов от трудового коллектива может стать обсуждение формы с работниками на специально созванной для этой цели конференции.

Узнайте все про внесение изменений в график отпусков. Образец записки-расчета о предоставлении отпуска работнику вы найдете в этой статье.

Как производится расчет отпускных? Об этом — здесь.

Что такое общий облагаемый доход

Важно знать, что наш общий заработок, согласно законодательству, облагается налогом. Именно поэтому нужно понимать, что это такое — общий облагаемый доход

Как понять и расшифровать расчетный листок по зарплате – коды, шифры, пример.

Как разобраться в листе по заработной платы? Что такое общий облагаемый доход, межрасчетные выплаты, вычеты, всего удержано? Как должны отражаться отпускные?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать,

как решить именно Вашу проблему — звоните по телефонам:

8 (499) 703-15-47 — Москва8 (812) 309-50-34 — Санкт-Петербург

или если Вам так удобнее, воспользуйтесь формой онлайн-консультанта!

Все консультации у юристов бесплатны.

Часть всех доходов (как физических, так и юридических лиц), облагаемая налогом, и будет составлять общий облагаемый доход. Что это значит? Проще всего понять, какая часть прибыли облагается налогом, а какая нет, можно на примере расчетного листка. Его можно считать основной формой информирования сотрудников о начислениях и выплатах по зарплате.

Расчетный лист не имеет строгой формы. Поэтому в разных предприятиях и организациях он может выглядеть по-разному.

Вне зависимости от того, как будет выглядеть листок, в нем должно быть несколько разделов:

- сумма начисленная;

- сумма удержанная;

- сумма аванса;

- сумма, подлежащая выплате.

Обязательно указывается НДФЛ (сбор на прибыль физических лиц).

Согласно Трудовому Кодексу, работодатель обязан сообщать сотрудникам размер и виды начислений, удержаний и выплат. В большинстве случаев этим занимается бухгалтерия.

Полезно знать: чтобы узнать размер общего облагаемого дохода, достаточно произвести простое математическое действие — вычитание. От итоговой суммы всех начислений нужно отнять те, которые выплачиваются работодателем, но при этом не облагаются налогом.

К этой категории следует отнести:

- выходное пособие;

- пособие по беременности и родам;

- премиальные (частично);

- материальная помощь (частично);

- командировочные.

Если сотрудник имеет детей до восемнадцати и до двадцати четырех лет (если они проходят обучение на очной форме в государственных учебных заведениях), то может быть оформлен налоговый вычет. При этом общее количество прибыли, облагаемое налогом, будет уменьшено на сумму вычета.

Юристы рекомендуют знать, как определяется налоговая база.

Налоговая база

Это по сути другое название для суммы облагаемой прибыли.

Налоговая база должна указываться при заполнении декларации 3-НДФЛ (форма отчетности по налогу на прибыль физических лиц).

Узнать размер налоговой базы можно в бухгалтерии по месту работы. Для этого берется справка 2-НДФЛ, в которую внесены данные о начислениях и выплатах за определенный период.

Кроме этого, декларация подается в случае получения прибыли помимо официальной заработной платы (например, продажа имущества или реализация ценных бумаг), с которого также должен быть уплачен налог.

Использованные источники информации.

- https://sovetnik.guru/nalogovoe-pravo/obshchij-oblagaemyj-dohod.html

- https://azbukaprav.com/trudovoe-pravo/zarplata/vyplata/kak-razobratsya-v-raschetnom-listke.html

Сферы применения налога

Многие граждане ошибочно полагают, что налог в размере 13% затем идет на формирование их пенсии, социальное страхование (выплаты при нетрудоспособности, декретные и детские пособия), а также на медицинское страхование. На самом деле это не так.

Каждый работодатель обязан делать взносы на пенсионное, социальное и медицинское страхование за своих работников. Но эти взносы уплачиваются им за свой счет, и на них не уменьшается начисленная сотрудникам зарплата. То есть НДФЛ в размере 13% уменьшает размер полученных гражданином доходов, а взносы в ПФР, ФСС и ФОМС – нет.

Приведем пример. Сотруднику установлен оклад в размере 30 тыс. р.

На руки он получает 26 100 р. (30000 – 30000 * 13%).

Также работодатель ежемесячно перечисляет за него 6600 р. на пенсионное страхование (30000 * 22%); 870 р. (30000 * 2,9%) – на социальное страхование и 1530 р. (30000 * 5,1%) – на медицинское страхование.

На самом деле все удержанные налоги с зарплаты в размере 13% поступают в бюджеты соответствующего уровня (федеральный, региональный, городской или районный). Затем эти средства направляют на обеспечение работы бюджетных учреждений (в частности, больниц и школ), охрану правопорядка, экологическую и пожарную безопасность и пр.

Согласно действующему законодательству, большая часть собранных налогов в размере 85% поступает в бюджет субъекта: города федерального значения (такого, как Москва или Санкт-Петербург) или региональный бюджет (например, Тульской или Тверской области). Остальные 15% уходят в муниципальные образования. Такое распределение производится, согласно положениям ст. 56 Налогового кодекса.

Направления расходов (например, то сколько потратят на ремонт больниц, благоустройство города, образовательные услуги и пр.) определяется уже местными властями при принятии бюджета на текущий год.

То, каким образом распределяются эти средства, можно найти в открытом доступе. Например, с направлениями бюджетных расходов для Москвы на текущий год можно ознакомиться на сайте «Открытый бюджет».

Очевидно, что источником формирования бюджета выступают не только зарплатные налоги, но и налоговые поступления от предпринимателей и предприятий за ведение ими бизнеса на российской территории. Так, согласно статистике, на подоходный налог сейчас приходится 20% среди источников его формирования, больше (23%) принадлежит налогу на добычу полезных ископаемых.

Таким образом, ежемесячно сотрудники должны перечислить в пользу государства НДФЛ в размере 13% от их зарплаты. В данном случае работодатель выступает их налоговым агентом: удерживает подоходный налог и перечисляет его в бюджет. НДФЛ поступает в региональный бюджет и затем расходуется на различные цели. Помимо НДФЛ 13%, который сотрудник платит из своего кармана, работодатель ежемесячно отчисляет 22% от его доходов на пенсионное обеспечение, 5,1% – на медицинское страхование и 2,9% – на социальное страхование. Большая часть собранного НДФЛ зачисляется в региональные бюджеты, а 15% направляется в муниципальные.

ETF-ы и БПИФ-ы

ETF (Exchange Traded Funds) или БПИФ (биржевой ПИФ), как правило, привязаны к определенному виду активов (например “голубые фишки”, акции быстрорастущих компаний, компании нефтяного сектора) или к индексу (например, биржевой индекс крупнейших американских компаний S&P500) и др. ETF-ов великое множество и выбрать можно на любой вкус и отношение к риску!

Лично я инвестирую в Американские ETF-ы из-за их дешевизны, ликвидности, огромного выбора, а также из-за того, что многие из них платят квартальные дивиденды (в долларах) и позволяют их выводить (в отличии от российских ETF-ов и БПИФ-ов)! Покупать ETF-ы можно через российского брокера или через западного.

Вот тут я подробно рассказываю про ETF-ы — кому интересно: Гид по ETF — 15 главных вопросов: Что такое ETF фонды, Как они работают, Как на них заработать и др.

Именно на ETF-ах я зарабатываю 10-12-15-20 и более процентов в долларах в год — уже много лет!

Однако выбрать «правильные» ETF-ы из почти 6 тысяч имеющихся — это целое дело! Поэтому, по многочисленным просьбам подписчиков я записал нереально недорогой мини-курс по выбору ETF-ов.

Мини-курс «Как выбрать лучшие Американские ETF-ы». Получите пошаговую инструкцию с десятками скриншотов того, как я выбираю ETF-ы для себя лично (!!!) и для клиентов. ETF — это именно тот инструмент, который позволяет зарабатывать от 10-20% (и выше) в долларах в год! Цена — всего 1,200 руб.! Узнайте больше здесь.

Что значит общий облагаемый доход

Облагаемый Доход — См. Доход облагаемый Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

ОБЛАГАЕМЫЙ ДОХОД — часть валового дохода юридических и физических лиц, подлежащих обложению налогом. О.д. определяется путем вычета из валового дохода налогоплательщика установленных законом налоговых вычетов и льгот. тж. ДОХОД, ОБЛАГАЕМЫЙ НАЛОГОМ … Юридическая энциклопедия

Облагаемый доход — Часть валового дохода юридических и физических лиц, подлежащая обложению налогом. Терминологический словарь банковских и финансовых терминов. 2011 … Финансовый словарь

Облагаемый доход — – часть валового дохода юридических и физических лиц, подлежащих обложению налогом. Облагаемый доход определяется путем вычета из валового дохода налогоплательщика установленных законом скидок и льгот … Коммерческая электроэнергетика. Словарь-справочник

ОБЛАГАЕМЫЙ ДОХОД — часть валового дохода юридических и физических лиц, подлежащих обложению налогом. О.д. определяется путем вычета из валового дохода налогоплательщика установленных законом скидок и льгот. См. т.ж. ДОХОД ОБЛАГАЕМЫЙ НАЛОГОМ … Энциклопедический словарь экономики и права

облагаемый доход — часть валового дохода юридических и физических лиц, подлежащих обложению налогом. О.д. определяется путем вычета из валового дохода налогоплательщика установленных законом скидок и льгот … Большой юридический словарь

ДОХОД — (income) 1. Сумма, которую индивид может потратить за какой то период времени без изменения размера своего капитала. Для лица, не имеющего ни активов, ни долгов, личный доход может быть определен как поступления в форме заработной платы,… … Экономический словарь

ДОХОД ОБЛАГАЕМЫЙ — (см. ОБЛАГАЕМЫЙ ДОХОД) … Энциклопедический словарь экономики и права

Доход — (с общеэкономической точки зрения). Под доходом понимается или известная сумма поступлений в руки какого либо лица, или вновь создаваемая сумма новых реальных ценностей. Первого рода Д. есть понятие частнохозяйственное, второе… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Доход — (income, yield) 1. Сумма, которую лицо или организация получили в качестве награды за усилия (например, заработок или торговая прибыль) или в качестве дохода на капиталовложения (например, рента или процент). С точки зрения налогообложения доход… … Финансовый словарь

Облагаемая сумма дохода в 3 НДФЛ

Физические лица, в адрес которых поступал в рамках отчетного периода, по итогам его должны предоставлять в инспекцию по налогам соответствующую декларацию по форме 3 НДФЛ.

Если деньги получены от источника Российской федерации, в составе документации должен обязательно присутствовать лист А, и по строке 080 обязательно должна быть указана облагаемая сумма дохода в 3 НДФЛ. Индивидуальные предприниматели заполнять этот лист не должны, в декларации имеются другие страницы.

1 сентября вступают в силу поправки в закон о госрегистрации юрлиц и ИП.

С этой даты при наличии недостоверных сведений о компании в ЕГРЮЛ налоговики будут в принудительном порядке исключать эту фирму из реестра. С года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций».

Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Физлица, получившие в отчетном году доход, НДФЛ с которого не был удержан налоговым агентом.

Первичные и вторичные доходы

Функциональным называют распределение доходов между факторами производства. Доходы, которые образуются посредством такого распределения являются первичными или факториальными. Это рента, прибыль, заработная плата и предпринимательский доход.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

Когда включаются механизмы перераспределения этих доходов происходит формирование вторичных доходов. Таким образом, появляется новый вид доходов – социальные трансферы. Это пенсия, пособия, стипендии.

Рента

Рента представляет собой экономическую категорию, которая означает доход, получаемый из природных ресурсов, предложение которых носит строго ограниченный характер, в том числе в долгосрочной перспективе

К таким ресурсам относятся земельные из-за своей особой важности, ограниченности, разнокачественности и невоспроизводимости

Определение 3

Рента – это стоимость, которую платят за пользование землёй и другими природными ресурсами ограниченного количества.

Чаще всего рента выступает в качестве арендной платы. Это:

- Доход, полученный владельцем земли от использования земли, имущества, капитала и т.п., которые не требует от владельца заниматься предпринимательской деятельностью, дополнительных затрат или усилий. Такой доход обычно получают от сдачи в аренду земли или помещений.

- Денежная сумма, которая выплачивается ежегодно застрахованному лицу, согласно условиям страхового полиса, со стороны страхового общества.

Данное предложение имеет фиксированный характер и означает, что спрос – единственный фактор, который образует ренту. При этом способ формирования цены за использование природных ресурсов и доходность от их использования в разные периоды времени представляют собой особые условия политики доходов государства.

Природные ресурсы для общества являются бесплатным даром, которые для различных пользователей имеют характер рентных платежей со своими издержками. Использование разными предприятиями земель во многом определяется их деятельностью и доходом, который они предполагают получать с этой территории.

Важно понимать, что на практике понятие «рента» применяется для более широкой интерпретации. Пример

Пример

В литературе встречается такое определение «ренты» – это относительно устойчивый доход, который получен от земли, имущества, капитала, и не связан с предпринимательской деятельностью собственника. Это определение объединяет в себе сразу все доходы, которые получены от разных факторов производства, и с земли, и с капитала.

Доход на капитал

Капитал от лат. Capitalis – главный или главное имущество, основная сумма.

Определение 4

Капитал – это сложнейшая категория экономической науки и обязательный компонент рыночной экономики, который представляет собой совокупность средств производства или денежную сумму, используемую в хозяйственной деятельности с целью получения дохода.

Капитал бывает трёх форм:

- Торговый.

- Ростовщический.

- Промышленный.

От формы и сферы оборота капитала во многом зависит и разновидность приносимого им дохода. Так, вещественный капитала корпоративной формы может приносить доход в качестве корпоративной прибыли, а некорпоративной формы в качестве дохода на собственность. В свою очередь, денежный капитал приносит доход как ссудный процент.

Чтобы определить ставку процента, необходимо принимать во внимание различия между номинальной ставкой и реальной, та, что очищена от инфляции. Получившиеся процентные ставки способны распределить денежный капитал среди отраслей и сфер в направлении, где он будет наиболее прибыльным и производительным

Доходы населения от собственности состоят из:

- Доходов от акций, проценты, выплаты по долевым паям от участия работников в собственности предприятия, организации или компании.

- Процентов по вкладам, которые причитаются вкладчикам банковско-кредитных организаций, Сбербанка РФ и Внешэкономбанка, которые выплачиваются на протяжении всего года и начисляются в качестве остатков на вкладах в конце года.

- Выплаты доходов по государственным и другим ценным бумагам, которые производят Сбербанк РФ, а также иные кредитные организации.

- Предварительной компенсации по вкладам граждан.

- Доходов населения, полученных после продажи недвижимости на вторичном рынке недвижимости.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Обязанности работодателей и других организаций по удержанию налога

Порядок исчисления и удержания налога

— При выплате заработной платы и других видов вознаграждения

работникам налог исчисляется и удерживается предприятием ежемесячно с суммы

совокупного облагаемого дохода нарастающим итогом с зачетом удержанной в

предыдущие месяцы суммы налога.

— Налоговые вычеты производятся основным источником дохода

(по основному месту работы) и могут производиться другим источником дохода

только при отсутствии основного места работы.

— Налоги, не удержанные или удержанные не полностью,

взыскиваются предприятием с физических лиц до полного погашения задолженности с

соблюдением гарантий, установленных законодательством (не более 50% месячного

дохода).

— При выплате гражданину дохода от продажи имущества

подоходный налог удерживается организацией — источником дохода, если доход

превышает необлагаемый минимум (5000- или 1000-кратный размер ММОТ), и если

гражданин не сообщил в налоговый орган о том, что состоит на налоговом учете

(получил идентификационный номер налогоплательщика — ИНН) и произведет уплату

налога самостоятельно. В противном случае выплачивающая доход организация

сообщает о его сумме налоговому органу по месту своего нахождения.

— Предприятия перечисляют в бюджет суммы исчисленного и

удержанного с физических лиц налога не позднее дня фактического получения в

банке денежных средств на оплату труда либо не позднее дня перечисления со

счетов в банке заработной платы по поручениям работников.

— Предприятия, не имеющие счетов в банке или выплачивающие

зарплату из выручки от реализации продукции (работ, услуг), перечисляют суммы

налога в банки не позднее дня, следующего за днем выплаты зарплаты.

— Если физическими лицами получен доход от работодателей не

за выполнение трудовых обязанностей (например, получены отпускные суммы, выплаты

по листкам нетрудоспособности или доход получен в виде материальных и социальных

благ), исчисленный и удержанный с такого дохода подоходный налог должен быть

перечислен не позднее пятого числа месяца, следующего за месяцем, в котором

получен доход или произведены указанные выплаты.

— Перечисление налога за филиалы и другие обособленные

подразделения, не имеющие счетов в банках, производится головной организацией в

региональный бюджет по месту нахождения филиала или подразделения.

Отчетность перед налоговыми органами

Предприятия обязаны представлять налоговому

органу:

· отчет об итоговых суммах доходов и удержанных суммах

налога, о доходах, выплаченных физическим лицам не по месту основной работы —

ежеквартально, не позднее 1-го числа второго месяца, следующего за отчетным

кварталом (по истечении года — не позднее 1 апреля года, следующего за отчетным)

· отчет о доходах, выплаченных физическим лицам по

месту основной работы, — ежегодно, не позднее 1 апреля следующего года

· сведения о произведенных физическим лицам выплатах

по исполнению обязательств по ценным бумагам (включая векселя), а также по иным

сделкам купли-продажи ценных бумаг

· Отчеты должны представляться на магнитных носителях

или с использованием средств телекоммуникаций (не распространяется на

предприятия с численностью до 10 человек, кроме банков, страховых организаций и

профессиональных участников рынка ценных бумаг).

Организации, являющиеся налоговыми агентами, несут

ответственность, предусмотренную Частью первой Налогового кодекса для налоговых

агентов.

Что нужно знать, чтобы правильно рассчитать заработную плату

При трудоустройстве соискатель обязательно оговаривает с работодателем размер зарплаты. И когда работник слышит сумму, он не задумывается, что в реальности выплаты будут другими. Та сумма, которая оговаривается при трудоустройстве — это оклад (фиксированный размер оплаты труда). Он будет отображен в трудовом договоре. Но сколько работник будет получать на руки, зависит от множества факторов.

Вот что нужно брать во внимание:

- Подоходный налог вычитается из средств работника, тогда как страховые отчисления работодатель делает из своих средств.

- Работник может получать аванс.

- Работник может иметь обязанности по выплате алиментов или другим платежам по исполнительным листам.

- К зарплате работника могут применяться надбавки, коэффициенты, ему может быть начислена премия и другие дополнительные выплаты.

Все эти факторы либо увеличивают зарплату на руки, либо уменьшают ее. Забывая о них, нельзя правильно рассчитать подлежащую к выплате сумму.

Порядок и сроки уплаты НДФЛ в 2020 году

Работодатели обязаны удерживать и перечислять НДФЛ один раз по итогам каждого месяца. Делать это необходимо не позднее следующего дня после выплаты зарплаты (при окончательном расчёте дохода работника за месяц).

НДФЛ с аванса

Согласно трудовому законодательству зарплата должна выплачиваться не реже чем один раз в полмесяца, то есть как минимум два раза в месяц (аванс + зарплата). С октября 2016 года изменились сроки выплаты заработной платы. Если ранее работодатель мог выдавать ее в любой промежуток времени, но не реже 2 раз в месяц, то теперь заработная плата должна быть перечислена сотруднику не позднее 15 числа следующего месяца. Несмотря на то, что аванс является частью зарплаты, непосредственно в день выплаты аванса НДФЛ удерживать не нужно.

НДФЛ с отпускных выплат

С 2016 года НДФЛ с отпускных, пособий и больничных стало возможным перечислять не позднее последнего числа того месяца, в котором они были перечислены сотруднику (до этого подоходный налог нужно было перечислять в день их фактической выплаты).

НДФЛ в случае увольнения сотрудника

В случае увольнения сотрудника НДФЛ необходимо удерживать и перечислять в тот же день, когда ему был выплачен расчёт в связи с его увольнением.

Если трудовые отношения были прекращены до истечения календарного месяца, датой фактического получения дохода считается последний день работы, за который работнику начислен доход.

НДФЛ за выплаты по договорам ГПХ

Выплаты по договорам гражданско-правового характера не относятся к оплате труда и регламентируются не ТК РФ, а Гражданским кодексом.

В соответствии с этим, датой фактического получения дохода считается день выплаты дохода по договору ГПХ (в том числе и для выплаченных авансов).

Поэтому НДФЛ с авансов и выплат по договорам ГПХ необходимо удерживать и перечислять в день их фактической выплаты.