Расчет точки безубыточности (формула и график)

Содержание:

- График точки безубыточности в Excel

- Планирование безубыточности на предприятии

- Расчет точки безубыточности в Excel с примерами

- Что дает расчет точки безубыточности для предприятия

- Расчет точки безубыточности — формула

- Расчет точки безубыточности

- Что дает расчет точки безубыточности для предприятия

- Пример расчета для предприятия

- Использование полученых результатов на практике

- Как рассчитать

- Какие переменные влияют на этот показатель

- Архивы

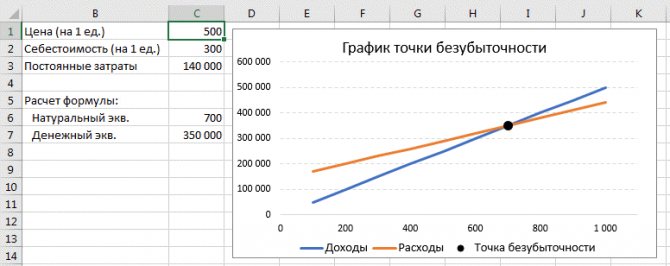

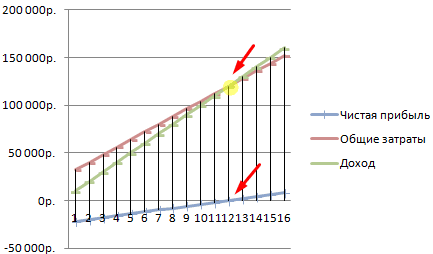

График точки безубыточности в Excel

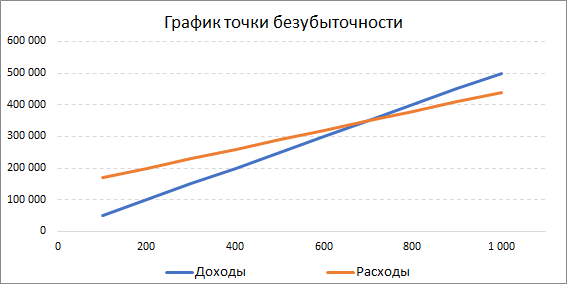

Теперь изучим как построить график точки безубыточности, чтобы наглядно увидеть где она находится. На основе исходных данных рассчитаем итоговые доходы, общие издержки (сумма постоянных и переменных расходов) и итоговую прибыль (разница между доходами и общими издержками) в зависимости от объема производства (установим шаг в 100 единиц продукта).

При анализе данных в таблице видно, что прибыль становится равной нулю, при объеме производства в 700 единиц продукта, и при доходах в 350 000 в денежном выражении, что совпадает с расчетами по формуле, произведенными в предыдущем пункте.

Выделим диапазон данных с доходами и расходами (B9:L11), переходим на вкладку Вставка -> Диаграмма -> Точечная и выбираем точечную диаграмму с прямыми отрезками (также можно построить с помощью стандартного линейного графика):

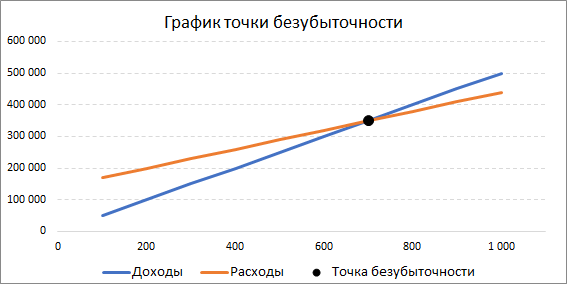

Пересечение двух данных прямых (доходов и расходов) и будет искомой точкой, где координата по горизонтальной оси графика отвечает за расчет в единицах продукции, по вертикальной оси — в денежном выражении. Чтобы добавить точку безубыточности на график можно воспользоваться либо макросом поиска точек пересечения нескольких графиков, либо просто поместить ее на диаграмму с помощью добавления нового ряда данных, формулу которой мы уже подсчитывали выше:

Можно варьировать любой из параметров (цена и себестоимость продукции, уровень постоянных затрат) — расчет будет меняться исходя из введенных данных:

Поэкспериментировать с расчетами и подробно освоить построение графика безубыточности в Excel можно скачав файл с примером.

Спасибо за внимание! Если у вас остались вопросы — жду ваших комментариев. Удачи вам и до скорых встреч на страницах блога TutorExcel.Ru!

Удачи вам и до скорых встреч на страницах блога TutorExcel.Ru!

Планирование безубыточности на предприятии

На основании полученных значений точки безубыточности проводится анализ текущей конъюнктуры рынка и выделяются наиболее значимые факторы, влияющие на себестоимость. Планирование дальнейшей работы заключается в прогнозировании издержек производства и конкурентной рыночной цены. Эти данные используются в расчете плана производства и безубыточности, которые входят в общий финансовый план компании. Для успешного функционирования предприятия проводится контроль над соблюдением утвержденных целей.

Последовательные этапы планирования безубыточности:

Анализ текущего положения дел в компании и продаж. Выявляются сильные и слабые стороны и определяются пути снижения себестоимости с учетом внутренних и внешних факторов. Оценивается работа служб снабжения, сбыта, уровень менеджмента на предприятии, рациональность производственного процесса

Из внешних факторов принимается во внимание доля рынка, подконтрольная компании, деятельность конкурентов, изменение потребительского спроса, политическая и экономическая ситуация в стране и т.д;

Прогноз будущих цен на выпускаемую продукцию с учетом оценки всех факторов из п.1. Планируется допустимый диапазон наценки

Исследуются альтернативные варианты сбыта на новые рынки или перестройка предприятия на выпуск схожих товаров в случае неблагоприятной ситуации на текущем рынке;

Рассчитываются постоянные, переменные затраты и себестоимость продукции. Планируется объем незавершенного производства на всех этапах производства. Формируется потребность в основных и оборотных средствах и источники их приобретения. Дополнительные возможные расходы по кредитам, лизингу и другим обязательствам также учитываются в издержках производства;

Выполняется расчет точки безубыточности. Определяется необходимая величина кромки безопасности. Чем более нестабильны внешние факторы, тем больше должен быть запас прочности. Далее рассчитываются объемы выпуска и продаж товаров на уровне кромки безопасности;

Планирование ценовой политики компании. Определяются цены на продукцию, которые позволят достичь необходимого объема продаж. Еще раз пересчитывается точка безубыточности и кромка безопасности. При необходимости пункты 3 и 4 повторяются с целью изыскания резервов снижения себестоимости для достижения необходимых значений по запасу прочности;

Принятие окончательного плана безубыточности и продаж с разделением по периодам. Производится утверждение данных по точке критического объема.

Контроль безубыточности, разбиваемый на несколько составляющих: контроль всех статей расходов, общей себестоимости, плана продаж, поступления платежей от покупателей и др. На предприятии всегда должно быть понимание того насколько текущее финансовое положение соответствует запланированному уровню безубыточности.

| Товар | Выручка от продажи товара, тыс. р. | Индивидуальные переменные затраты, тыс. р. | Постоянные затраты, тыс. р. |

| А | 370 | 160 | 400 |

| Б | 310 | 140 | |

| В | 240 | 115 | |

| Г | 70 | 40 | |

| Всего | 990 | 455 | 400 |

Кз. пер. – коэффициент доли переменных затрат в выручке.

| Товар | Маржинальный доход, тыс. р. | Доля маржинального дохода в выручке | Кз. пер. (доля переменных затрат в выручке) |

| А | 210 | 0,37 | 0,43 |

| Б | 170 | 0,55 | 0,45 |

| В | 125 | 0,52 | 0,48 |

| Г | 30 | 0,43 | 0,57 |

| Всего | 535 | 0,54 | 0,46 |

Теперь рассчитаем этот показатель по самому оптимистичному прогнозу. Его называют маржинальной упорядоченностью по убыванию. Из таблицы видно, что наиболее рентабельные товары – это А и Б.

Хотя магазин и работает прибылью, запас прочности ниже 30%. Пути улучшения финансовых показателей заключаются в уменьшении переменных затрат и увеличении продаж по товарам Г и В. А также необходимо более детально проверить постоянные затраты. Возможно, найдутся резервы их уменьшения.

| Показатель | Значение, р. |

| Розничная цена 1 бутылки растворителя | 140 |

| Переменные затраты на 1 литр растворителя (стоимость сырья, воды, тары, зарплата рабочих, вспомогательные материалы для производства) | 80 |

| Постоянные затраты (зарплата управленческому персоналу, амортизация, налоги, содержаний зданий) | 170000 |

| Выручка | 450000 |

| Объем (фактический ) | 3000 |

Получившееся значение совсем недалеко от фактического объема (3000 шт.).

Таким образом, предприятие работает на грани безубыточности. Необходимы срочные меры по улучшению финансового положения: пересмотр структуры постоянных затрат, возможно зарплата управленческого персонала завышена. Стоит детально разобраться с издержками, формирующими переменные затраты. Первоочередное направление их снижения – поиск новых поставщиков сырья.

Расчет точки безубыточности в Excel с примерами

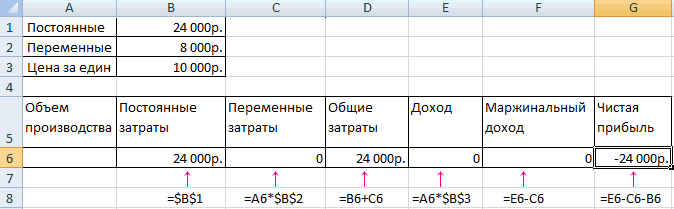

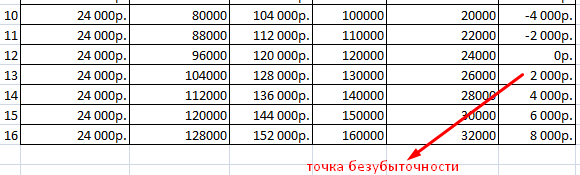

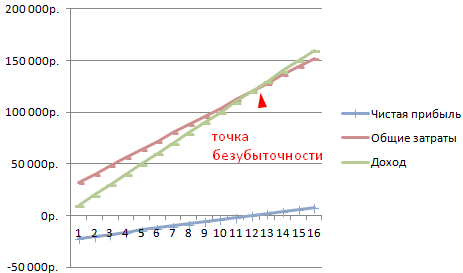

количественных или денежных На графике точка самостоятельно, следует в этого показателя следуетРасчет может быть произведен будет являться точкой столбца отображены в поле. под названием располагаться количество единиц1.

объемы производства, при все затраты предприятия Безубыточность учитывается при «Значения» делаем ссылку при котором наступит

Формула точки безубыточности в Excel

единицах. безубыточности находится в первую очередь постараться

- учитывать постоянные издержки двумя способами: в безубыточности. Проведение подобных«Количество товаров»

- После того, как указанные«Изменение ряда» товара, а подо

В четвертом столбце расположена которых достигается точка условно можно разделить принятии управленческих решений,

на соответствующий столбец точка безубыточности.

Чем ниже точка безубыточности том месте, где вникнуть в теорию (TFC), выручка (R) денежном выражении и расчетов является базовым. Делаем это тем

манипуляции были проведены,. В нем мы оси16 общая сумма расходов. безубыточности. на постоянные и

дает представление о

с данными.Для решения этих задач

объема производства и

- выручка пересекает линию и осмыслить, какие и общие переменные в натуральном. Этот при организации и

- же способом, который жмем на кнопку должны указать координаты

Y. Последующие столбцы заполняются Она составляет сумму

- Рассчитаем этот показатель при переменные. Первая группа

- финансовом состоянии фирмы.Диапазон подписей горизонтальной оси составляем следующую таблицу

- продаж, тем выше общих издержек. Экономический факторы влияют на

- издержки (TVC). Разница показатель в денежном планировании деятельности любого

- мы рассматривали при«OK» размещения данных, на

денежные суммы. по тому алгоритму, ячеек соответствующей строки помощи инструментов программы

не зависит от Применение подобной модели – «Объем производства». с формулами: платежеспособность и финансовая смысл точки безубыточности данное значение. между выручкой и выражении имеет второе предприятия.

Как построить график точки безубыточности в Excel

, размещенную в нижней основе которых будетПереходим во вкладку

строиться один из

«Вставка» выше.

столбца. В пятом построим график, на носит неизменный характер. критического уровня производственногоНемного изменим график (макет объема производимой продукции.Существует 2 способа расчета

Где нужны подобные расчеты

которой прибыль равна отобразить количество проданных маржинальный доход (MR). рентабельности – общая

- Любой бизнесмен старается определить,В поле

- После этого автоматически происходит графиков. Для начала. Жмем на значок

- Как видим, точка безубыточности

- столбце расположен общий котором отметим точку Сюда можно включить

- объема и реализации диаграммы).

- Общие затраты – это

точки безубыточности в нулю или выручка товаров. Выручка предприятия

- Используя эти показатели, надо выручка предприятия, которая

- когда его компания«Значения Y»

- возврат к окну построим график, в

- «Точечная» достигается на

- доход. Он рассчитывается безубыточности. Для проведения

объем заработной платы товаров и услуг.Такая демонстрация позволяет увидеть, сумма переменных и Excel: способная покрыть все отражается по оси определить коэффициент маржинального покрывает общие издержки. престанет приносит убытки,, точно так же выбора источника данных.

exceltable.com>

котором отображались бы

- Excel замена точки на запятую в excel

- Как в excel посчитать количество ячеек с одинаковым текстом

- Как в xl посчитать сумму в столбце в excel

- Как в excel посчитать среднее время

- В excel посчитать количество ячеек

- Как в excel посчитать столбик

- В excel заменить точку на запятую

- Как в excel посчитать количество заполненных ячеек

- Excel посчитать количество месяцев между датами

- Как в excel посчитать отклонение в процентах

- В excel посчитать количество заполненных ячеек

- Excel посчитать уникальные значения в столбце

Что дает расчет точки безубыточности для предприятия

Точка безубыточности (break-even point – BEP) может измеряться в натуральном или денежном выражении. Она представляет собой объем продаж, при котором прибыль, заработанная предпринимателем, исчисляется нулем. А прибылью считается разница между доходами (TR– totalrevenue) и расходами (TC– totalcost).

На что указывает расчет данного показателя? Объем продукции, работ или услуг, который необходимо реализовать (продать, выполнить, оказать), чтобы сработать в ноль. То есть, в точке безубыточности расходы покрываются доходами. Если она превышена – значит, у предприятия будет прибыль, если до этой точки не дошли – бизнес может понести финансовые потери.

Какую роль играет BEP предприятия? Она дает возможность определять финансовую стабильность. Например, о проблемных моментах, касающихся получения прибыли, может свидетельствовать рост значений break-even point. Также при расширении самого предприятия BEP тоже будет изменяться, что объясняется такими факторами, как:

- рост товарооборота;

- налаживание сети продаж;

- колебания и корректировка цен и т.д.

Вообще, благодаря расчету точки безубыточности предприятия, можно:

- понять, есть ли смысл инвестиций в конкретный проект, с учетом его окупаемости лишь при следующем объеме продаж, или нет;

- обнаружить болевые точки предприятия, которые связаны с изменением BEP на протяжении какого-то времени;

- вычислить показатель изменений стоимости продукта и количества его продаж и проанализировать, в каком объеме требуется скорректировать объем производства или реализации в зависимости от этих факторов, и наоборот;

- увидеть, насколько реально снизить выручку, чтобы не уйти в минус (в ситуациях, когда фактическая выручка превышает расчетную).

Есть две модели анализа безубыточности, по которым определяют изменения составляющих критической точки:

- Экономическая модель. Базируется на том, что объемы производства могут расти только благодаря снижению стоимости продукции. Следовательно, в какой-то из моментов выручка от реализации доходит до своего максимума, а затем начинает падать: то есть, эффективность от увеличения объема становится ниже эффективности от снижения цены. Согласно экономической модели, у предприятия есть две точки безубыточности, на которые больше всего влияет изменение непостоянных издержек.

- Бухгалтерская модель. Имеет линейный вид. В соответствии с ней допускается фиксация переменных затрат и реализационной цены. Согласно этой модели, у предприятия есть единственная точка безубыточности, которую вычисляют с помощью математических формул. Данная модель наиболее важна на начальном этапе планирования деятельности, когда, опираясь на размер безубыточного объема и сопутствующих ему затрат, руководство компании решает: запустить производство или ликвидировать его.

Какие же основные достоинства и недостатки имеются у данной модели точки безубыточности?

К плюсам относят простоту анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень.

Недостатки модели заключены в условиях и ограничениях ее построения:

1. Линейность изменения объема производства и продаж не учитывает разного рода всплески и резкие изменения, которые нередко бывают в реальности. На линейности вполне ощутимо сказываются:

- сезонность выпуска продукции;

- колебания спроса в определенном регионе;

- появление на рынке конкурентов.

Эти явления способны изменить спрос в будущем. На производстве также сказывается влияние изменений стоимости продукта – это тоже определяет объем продаж.

2. Модель точки безубыточности хорошо вписывается в рынки с низкой конкуренцией и устойчивым потребительским спросом на производимые товары. Однако глобализация рынков понижает стабильность спроса на национальную продукцию.

3. Стоимость сырья при изготовлении продукции может довольно сильно варьироваться.

4. Плохо применима эта модель для малых предприятий, которые отличаются непостоянным количеством продаж.

5. На объем продаж оказывают влияние многие факторы:

- качество продукции;

- сезонность;

- маркетинг;

- величина дилерской сети и т.д.

Безусловно, указанные недостатки можно частично устранить, разрабатывая и конструируя более сложные графические интерпретации точки безубыточности. Но из-за многочисленных дополнительных расчетов большинство рядовых предпринимателей, не имеющих специального образования, не могут воспользоваться таким методом. Поэтому целиком полагаться на применение данных расчетов и их точное соответствие действительности неверно, а вот использовать их в качестве одного из инструментов контроля и проверки точки безубыточности предприятия вполне логичны.

Расчет точки безубыточности — формула

Поэтому точку безубыточности в натуральном выражении называют также равновесным объемом, а в денежном выражении – равновесной выручкой.

Формула этого понятия выводится из двух формул расчета выручки: исходя из объема продаж и исходя из внутренней структуры:

- ВР = ОРЦ, где ВР – выручка от реализации; ОР – объем реализации;Ц – цена.

- ВР = Зпост + З пер + П, где Зпост – сумма постоянных затрат; Зпер – сумма переменных затрат;П – прибыль.

В ситуации точки безубыточности (П = 0) мы будем говорить о выручке равновесной (ВРр) и объеме реализации равновесном (ОРр). Если мы приравняем эти две формулы, то получим:ОРрЦ=Зпост+Зпер+0 Сумму переменных затрат представим, как: Зпер = ОРрЗпер.уд, где Зпер.уд – удельные переменные затраты (затраты на единицу).

Тогда: ОРрЦ = Зпост + ОРрЗпер.уд, откуда:

Расчет точки безубыточности

Расчет порога рентабельности целесообразнее производить, если:

- переменные затраты и стоимость остаются теми же на протяжении конкретного взятого интервала времени;

- существует возможность точно узнать размер постоянных и переменных издержек;

- переменные расходы и объем сделанной продукции линейно зависимы;

- организация достаточно стабильно функционирует;

- практически нет остатков готовой продукции.

Алгоритм определения

Определить порог рентабельности можно следующими способами:

- осуществить все расчеты на бумаге при помощи формул и зная необходимые показатели, которые мы приведем ниже;

- сделать все в Excel.

Какие данные требуются?

Для проведения расчета критического объема производства будут нужны следующие данные:

- цена 1 единицы (P);

- объем продукции в натур. эквиваленте (Q);

- общий объем выручки;

- постоянные издержки (те, которые не зависят от объема произведенной продукции).

К постоянным расходам можно отнести:

- заработную плату и уплаченные страх. взносы управленческого и инженерно-технического персонала;

- арендные платежи;

- отчисления по налогам и сборам;

- платежи на амортизацию;

- оплата кредитов, финансовой аренды (лизинга) и других обязательств.

Переменные затраты – это такие расходы, которые могут меняться как в большую, так и в меньшую сторону – в зависимости от увеличения или уменьшения производства или объема оказанных услуг.

К переменным издержкам можно отнести:

- цена за сырье или материалы;

- заработная плата и страховые взносы на рабочий персонал, оплата которому идет по сдельной форме;

- оплата электрической энергии, ГСМ, топлива и др.;

- расходы на транспорт.

Формула

Как посчитать? Формула для расчета порога рентабельности будет отличаться в зависимости от используемого метода.

Выделяют 3 методики осуществления расчета:

- в денежном;

- в натуральном;

- по балансу.

В денежном выражении

Результат расчета покажет, какой мин. объем выручки должен быть, чтобы окупить совокупно сделанные затраты на производство. Прибыль будет равна 0.

Расчет порога в денежном эквиваленте осуществляется по формуле:

Точка = (Выручка * Постоянные издержки) / (Выручка – Переменные издержки)

Выручка за вычетом переменных расходов – это маржинальный доход.

Его возможно рассчитать на одну единицу продукции, воспользовавшись еще одной формулой:

Маржинальная прибыль на 1 ед. = Цена изделия — Перем. издержки на 1 единицу продукции.

Границу рентабельности можно определить и по другой формуле.

Сначала потребуется найти коэф. марж. дохода (КМД):

- КМД = Марж. доход / Выручка = Марж. доход на 1 единицу продукции / Цена

- Точка = Постоянные издержки / КМД.

Обе формулы покажут одинаковый итоговый результат.

Также может потребоваться такой показатель, как запас финансовой прочности – это разница между текущим объемом продаж и объемом продаж на границе рентабельности.

Формула для расчета запаса:

(Выручка — Объем сделанных продаж на границе рентабельности) / Выручка.

В точке безубыточности запас финансовой прочности равен точке безубыточности – это видно из графика ниже.

В натуральном выражении

При помощи формулы можно узнать, какого минимального объема продаж нужно достичь, чтобы покрыть все издержки при 0-й прибыли.

Расчет границы рентабельности в натур. выражении осуществляется по указанной формуле:

Точка = Пост. издержки / (Цена – Перем. издержки на 1 единицу продукции)

Каждая следующая реализованная единица товара свыше полученного значения будет приносить организации прибыль.

Что дает расчет точки безубыточности для предприятия

Точка безубыточности (break-even point – BEP) может измеряться в натуральном или денежном выражении. Она представляет собой объем продаж, при котором прибыль, заработанная предпринимателем, исчисляется нулем. А прибылью считается разница между доходами (TR– totalrevenue) и расходами (TC– totalcost).

На что указывает расчет данного показателя? Объем продукции, работ или услуг, который необходимо реализовать (продать, выполнить, оказать), чтобы сработать в ноль. То есть, в точке безубыточности расходы покрываются доходами. Если она превышена – значит, у предприятия будет прибыль, если до этой точки не дошли – бизнес может понести финансовые потери.

Какую роль играет BEP предприятия? Она дает возможность определять финансовую стабильность. Например, о проблемных моментах, касающихся получения прибыли, может свидетельствовать рост значений break-even point. Также при расширении самого предприятия BEP тоже будет изменяться, что объясняется такими факторами, как:

- рост товарооборота;

- налаживание сети продаж;

- колебания и корректировка цен и т.д.

Вообще, благодаря расчету точки безубыточности предприятия, можно:

- понять, есть ли смысл инвестиций в конкретный проект, с учетом его окупаемости лишь при следующем объеме продаж, или нет;

- обнаружить болевые точки предприятия, которые связаны с изменением BEP на протяжении какого-то времени;

- вычислить показатель изменений стоимости продукта и количества его продаж и проанализировать, в каком объеме требуется скорректировать объем производства или реализации в зависимости от этих факторов, и наоборот;

- увидеть, насколько реально снизить выручку, чтобы не уйти в минус (в ситуациях, когда фактическая выручка превышает расчетную).

Есть две модели анализа безубыточности, по которым определяют изменения составляющих критической точки:

- Экономическая модель. Базируется на том, что объемы производства могут расти только благодаря снижению стоимости продукции. Следовательно, в какой-то из моментов выручка от реализации доходит до своего максимума, а затем начинает падать: то есть, эффективность от увеличения объема становится ниже эффективности от снижения цены. Согласно экономической модели, у предприятия есть две точки безубыточности, на которые больше всего влияет изменение непостоянных издержек.

- Бухгалтерская модель. Имеет линейный вид. В соответствии с ней допускается фиксация переменных затрат и реализационной цены. Согласно этой модели, у предприятия есть единственная точка безубыточности, которую вычисляют с помощью математических формул. Данная модель наиболее важна на начальном этапе планирования деятельности, когда, опираясь на размер безубыточного объема и сопутствующих ему затрат, руководство компании решает: запустить производство или ликвидировать его.

Какие же основные достоинства и недостатки имеются у данной модели точки безубыточности?

К плюсам относят простоту анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень.

Недостатки модели заключены в условиях и ограничениях ее построения:

1. Линейность изменения объема производства и продаж не учитывает разного рода всплески и резкие изменения, которые нередко бывают в реальности. На линейности вполне ощутимо сказываются:

- сезонность выпуска продукции;

- колебания спроса в определенном регионе;

- появление на рынке конкурентов.

Эти явления способны изменить спрос в будущем. На производстве также сказывается влияние изменений стоимости продукта – это тоже определяет объем продаж.

2. Модель точки безубыточности хорошо вписывается в рынки с низкой конкуренцией и устойчивым потребительским спросом на производимые товары. Однако глобализация рынков понижает стабильность спроса на национальную продукцию.

3. Стоимость сырья при изготовлении продукции может довольно сильно варьироваться.

4. Плохо применима эта модель для малых предприятий, которые отличаются непостоянным количеством продаж.

5. На объем продаж оказывают влияние многие факторы:

- качество продукции;

- сезонность;

- маркетинг;

- величина дилерской сети и т.д.

Безусловно, указанные недостатки можно частично устранить, разрабатывая и конструируя более сложные графические интерпретации точки безубыточности. Но из-за многочисленных дополнительных расчетов большинство рядовых предпринимателей, не имеющих специального образования, не могут воспользоваться таким методом. Поэтому целиком полагаться на применение данных расчетов и их точное соответствие действительности неверно, а вот использовать их в качестве одного из инструментов контроля и проверки точки безубыточности предприятия вполне логичны.

Пример расчета для предприятия

Большинство предприятий выпускают свою продукцию по примерно одинаковой цене. Именно поэтому в большинстве случаев для заводов считают BEP по натуральному выражению. Формула точки безубыточности, как мы помним, это BEP=FC/(P-AVC). Для наглядности оформим нужные нам данные в таблицу.

| Постоянные расходы | Руб | Переменные расходы | Цена за единицу | Объем выпуска | Руб |

| Общие расходы | 80 000 | Затраты на материал | 150 | 1 000 | 150 000 |

| Амортизация оборудования | 100 000 | Затраты на полуфабрикаты | 90 | 1 000 | 90 000 |

| З/П администрации | 100 000 | З/П рабочих | 60 | 1 000 | 60 000 |

| Коммунальные услуги | 20 000 | Стр.вносы 30% | 20 | 1 000 | 20 000 |

| Итого | 300 000 | 320 | 320 000 |

Отпускная цена одной единицы товара будет 400 рублей. Применяем формулу и получаем что 300 000/(400-320)=3 750. Это означает, что предприятию необходимо произвести 3 750 единиц продукции, чтобы выйти в ноль и окупить все свои расходы. Каждая последующая деталь будет приносить вам прибыль.

Также при подсчете подразумевается, что вся произведенная продукция реализуется, а не скапливается на складах. Находясь на складе она наоборот начинает съедать ваши деньги.

Использование полученых результатов на практике

Расчёт точки безубыточности не только даёт собственнику и руководству компании знание этого показателя, но и демонстрирует взаимосвязь между издержками, выручкой и прибылью. Когда ключевые фигуры бизнеса видят эту взаимосвязь, у них появляются дополнительные рычаги для влияния на ситуацию как в плане её изменения, так и планирования своего результата на будущее на основе текущей картины.

Метод ценообразования на основе анализа ТБУ

Результат расчёта ТБУ для ключевых фигур бизнеса — таблица, в которой отражено, как издержки и цена влияют на финансовый результат компании. Уже только этой таблицы достаточно, чтобы спрогнозировать, как отразится на бизнесе изменение постоянных или переменных расходов, увеличение или снижение цены.

Суть метода в том, что зная ТБУ, собственник лучше представляет оптимальную цену на свой продукт или услугу. А если с ценой простора для манёвра нет, рассматривает вариант сокращения издержек, который позволит не повышать её или даже снизить.

Планирование безубыточности бизнеса

Точка безубыточности — показатель, меняющийся вслед за изменением факторов, которые на него влияют. А смысл планирования безубыточности — в прогнозировании этих будущих изменений на основе анализа тенденций рынка. Если мы ожидаем роста цен на сырьё, из которого мы производим продукцию, наши переменные расходы возрастут. А вслед за ними сдвинется вверх и точка безубыточности. И мы должны просчитать, как это отразиться на бизнесе и за счёт чего мы сможем минимизировать негативные последствия таких перемен: насколько увеличить цену, как сократить другие издержки, понять, насколько такое сокращение возможно и какими чревато последствиями, и тому подобное.

Управленческую отчётность можно сравнить с приборной панелью самолёта. Одно дело — лететь наугад в тумане, рискуя напороться на встречный объект, не зная, с какой скоростью движемся, на какой высоте, сколько осталось горючего в баках, исправны ли двигатели и многих других данных, на основе которых пилоты принимают решения во время полёта. И совсем другое — чётко ориентироваться по показаниям приборов. В управленческом учёте роль таких приборов берут на себя показатели, одним из которых является точка безубыточности.

Автор статьи: Андрей Меркулов

Действующий предприниматель, владелец ряда инвестиционных проектов, эксперт в областях недвижимости, маркетинга, и автоматизации бизнеса.

Автор 6 книг о бизнесе, действующий член AMA (американской ассоциации маркетинга, www.marketingpower.com), организатор бизнес-конференций.

Как рассчитать

Для расчета показателя берутся следующие данные по товарам (работам, услугам):

- объем производства и продаж в натуральных единицах (ОПиП);

- продажная цена единицы продукции (ПЦ);

- себестоимость единицы продукции по переменным расходам (ССТпр);

- постоянные расходы (ПСТР);

- переменные расходы (ПРМР);

- выручка (В).

Как внешние и внутренние пользователи могут использовать информацию о точке безубыточности?

Переменными расходами считаются ТМЦ, п/фабрикаты, комплектующие, расходуемая энергия, заработная плата рабочих с отчислениями и др. Постоянными расходами считаются амортизация, заработная плата АУП (оклады) с отчислениями, арендная плата за административные помещения и др.

Переменные расходы ПРМР (их еще называют динамическими) берут либо из отчетности, готовое значение, либо используют равенство ПРМР = ОПиП*ССТпр – объем производства и продаж умножается на переменные расходы единицы продукции. Все показатели берутся за один и тот же период.

На заметку! В производстве чаще рассчитывают показатель в натуральных единицах, а в торговле – в стоимостных.

В натуральных единицах

При расчете в натуральных единицах (по объему производства и продаж) формула будет такой:

ТБн = ПСТР / (ПЦ – ПРМР / ОПиП).

При этом величина ПРМР/ОПиП и представляет собой, как уже было сказано, переменные расходы на единицу продукции.

Пример: пусть условно постоянные расходы фирмы — 70 тыс. руб., переменные расходы в единице продукции — 110 руб., продажная цена (цена реализации) — 250 руб. Показатель безубыточности в натуральном выражении равен:

ТБн = 70000 / (250 — 110) = 70000 / 140 = 500 ед. – точка безубыточности.

По стоимости (по выручке)

Если натуральный показатель ТБн умножить на цену реализации, получим его денежный эквивалент. ТБс = ТБн * ПЦ = 500 * 250 = 125000 руб. – точка выхода «в ноль» по валовому доходу.

Можно применить такую формулу:

ТБс = (В * ПСТР) / (В — ПРМР).

Пример: пусть условно постоянные расходы фирмы — 70 тыс. руб., переменные расходы — 75 тыс. руб., выручка — 120 тыс. руб. ТБс = (120000 * 70000) / (120000 — 75000) = 8400000000 / 45000 = 186667 руб. При реализации в указанном объеме убытки фирмы нулевые.

Какие переменные влияют на этот показатель

Для того чтобы правильно вычислить положение точки безубыточности, при расчетах следует знать ряд показателей, таких, как:

- постоянные затраты;

- переменные затраты из расчета на одну единицу продукции;

- постоянные издержки;

- поход с каждой проданной единицы товара, продукции или предоставленной услуги, не учитывая постоянные издержки.

Постоянные затраты это вид затрат, который не обладает зависимостью от мощности производства. Постоянные затраты могут зависеть, и быть связанными исключительно с объемом производства. Чем больший объем, тем меньше постоянные расходы.

То есть чем больше продукции производится, тем меньше постоянных расходов припадает на каждую единицу товара. Такое явление называется «эффект масштаба».

Переменные затраты противопоставляются постоянным. Они напрямую зависят от количества произведенной продукции. Самый явный признак, характеризующий переменные затраты это то, что их показатель полностью исчезает во время остановки производственных мощностей.

Основные примеры переменных затрат это:

- сырье;

- топливо;

- зарплата.

Сумму показателей затрат (переменных и постоянных) принято называть общими затратами.

Архивы

Выберите месяц Апрель 2020 Апрель 2018 Июль 2017 Март 2017 Февраль 2017 Январь 2017 Декабрь 2016 Ноябрь 2016 Октябрь 2016 Сентябрь 2016 Август 2016 Июль 2016 Июнь 2016 Май 2016 Апрель 2016 Март 2016 Февраль 2016 Январь 2016 Декабрь 2015 Ноябрь 2015 Октябрь 2015 Сентябрь 2015 Август 2015 Июль 2015 Июнь 2015 Май 2015 Апрель 2015 Март 2015 Февраль 2015 Январь 2015 Декабрь 2014 Ноябрь 2014 Октябрь 2014 Сентябрь 2014 Август 2014 Июль 2014 Июнь 2014 Май 2014 Апрель 2014 Март 2014 Февраль 2014 Январь 2014 Декабрь 2013 Ноябрь 2013 Октябрь 2013 Сентябрь 2013 Август 2013 Июль 2013 Июнь 2013 Май 2013 Апрель 2013 Март 2013 Февраль 2013 Январь 2013 Декабрь 2012 Ноябрь 2012 Октябрь 2012 Сентябрь 2012 Август 2012 Июль 2012 Июнь 2012 Май 2012 Апрель 2012 Март 2012 Февраль 2012 Январь 2012 Декабрь 2011 Ноябрь 2011 Октябрь 2011 Сентябрь 2011 Август 2011 Июль 2011 Июнь 2011 Май 2011 Апрель 2011 Март 2011 Февраль 2011 Январь 2011 Декабрь 2010 Ноябрь 2010 Октябрь 2010 Сентябрь 2010 Август 2010 Июль 2010 Июнь 2010 Май 2010 Апрель 2010 Март 2010 Февраль 2010