Как рассчитать точку безубыточности?

Содержание:

- Что дает расчет точки безубыточности для предприятия

- Как построить график точки безубыточности?

- Как рассчитать параметр

- Расчет точки безубыточности

- Модель точки безубыточности в Excel

- Специальные возможности анализа безубыточности

- Расчет запаса финансовой прочности, чтобы не влезть в долги

- Простые примеры расчет точки безубыточности

- Определение точки безубыточности

- Точка безубыточности — это…

- Что такое рентабельность

- Технологии расчёта

- Недостатки модели

Что дает расчет точки безубыточности для предприятия

Точка безубыточности (break-even point – BEP) может измеряться в натуральном или денежном выражении. Она представляет собой объем продаж, при котором прибыль, заработанная предпринимателем, исчисляется нулем. А прибылью считается разница между доходами (TR– totalrevenue) и расходами (TC– totalcost).

На что указывает расчет данного показателя? Объем продукции, работ или услуг, который необходимо реализовать (продать, выполнить, оказать), чтобы сработать в ноль. То есть, в точке безубыточности расходы покрываются доходами. Если она превышена – значит, у предприятия будет прибыль, если до этой точки не дошли – бизнес может понести финансовые потери.

Какую роль играет BEP предприятия? Она дает возможность определять финансовую стабильность. Например, о проблемных моментах, касающихся получения прибыли, может свидетельствовать рост значений break-even point. Также при расширении самого предприятия BEP тоже будет изменяться, что объясняется такими факторами, как:

- рост товарооборота;

- налаживание сети продаж;

- колебания и корректировка цен и т.д.

Вообще, благодаря расчету точки безубыточности предприятия, можно:

- понять, есть ли смысл инвестиций в конкретный проект, с учетом его окупаемости лишь при следующем объеме продаж, или нет;

- обнаружить болевые точки предприятия, которые связаны с изменением BEP на протяжении какого-то времени;

- вычислить показатель изменений стоимости продукта и количества его продаж и проанализировать, в каком объеме требуется скорректировать объем производства или реализации в зависимости от этих факторов, и наоборот;

- увидеть, насколько реально снизить выручку, чтобы не уйти в минус (в ситуациях, когда фактическая выручка превышает расчетную).

Есть две модели анализа безубыточности, по которым определяют изменения составляющих критической точки:

- Экономическая модель. Базируется на том, что объемы производства могут расти только благодаря снижению стоимости продукции. Следовательно, в какой-то из моментов выручка от реализации доходит до своего максимума, а затем начинает падать: то есть, эффективность от увеличения объема становится ниже эффективности от снижения цены. Согласно экономической модели, у предприятия есть две точки безубыточности, на которые больше всего влияет изменение непостоянных издержек.

- Бухгалтерская модель. Имеет линейный вид. В соответствии с ней допускается фиксация переменных затрат и реализационной цены. Согласно этой модели, у предприятия есть единственная точка безубыточности, которую вычисляют с помощью математических формул. Данная модель наиболее важна на начальном этапе планирования деятельности, когда, опираясь на размер безубыточного объема и сопутствующих ему затрат, руководство компании решает: запустить производство или ликвидировать его.

Какие же основные достоинства и недостатки имеются у данной модели точки безубыточности?

К плюсам относят простоту анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень.

Недостатки модели заключены в условиях и ограничениях ее построения:

1. Линейность изменения объема производства и продаж не учитывает разного рода всплески и резкие изменения, которые нередко бывают в реальности. На линейности вполне ощутимо сказываются:

- сезонность выпуска продукции;

- колебания спроса в определенном регионе;

- появление на рынке конкурентов.

Эти явления способны изменить спрос в будущем. На производстве также сказывается влияние изменений стоимости продукта – это тоже определяет объем продаж.

2. Модель точки безубыточности хорошо вписывается в рынки с низкой конкуренцией и устойчивым потребительским спросом на производимые товары. Однако глобализация рынков понижает стабильность спроса на национальную продукцию.

3. Стоимость сырья при изготовлении продукции может довольно сильно варьироваться.

4. Плохо применима эта модель для малых предприятий, которые отличаются непостоянным количеством продаж.

5. На объем продаж оказывают влияние многие факторы:

- качество продукции;

- сезонность;

- маркетинг;

- величина дилерской сети и т.д.

Безусловно, указанные недостатки можно частично устранить, разрабатывая и конструируя более сложные графические интерпретации точки безубыточности. Но из-за многочисленных дополнительных расчетов большинство рядовых предпринимателей, не имеющих специального образования, не могут воспользоваться таким методом. Поэтому целиком полагаться на применение данных расчетов и их точное соответствие действительности неверно, а вот использовать их в качестве одного из инструментов контроля и проверки точки безубыточности предприятия вполне логичны.

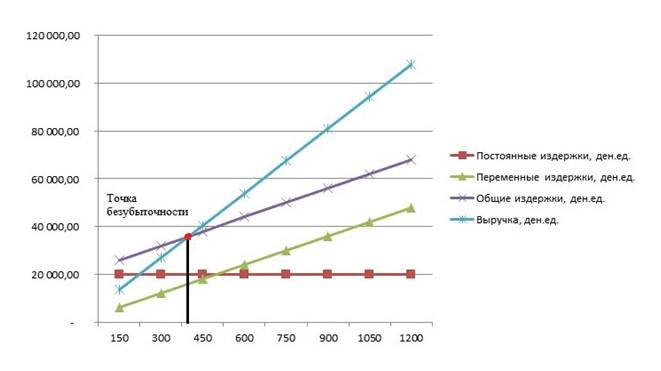

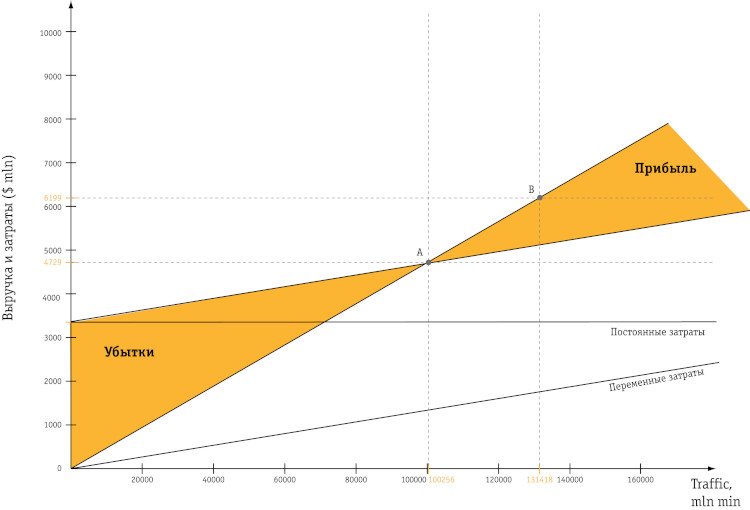

Как построить график точки безубыточности?

Посредством графического метода делается прогноз основных показателей работы компании при неизменных рыночных условиях.

График показывает зависимость продаваемого товара от вырученных средств и расходов:

- Ось Х отражает информацию, связанную с объемами продаж в штуках.

- Ось Y демонстрирует выручку и расходную часть в рублях.

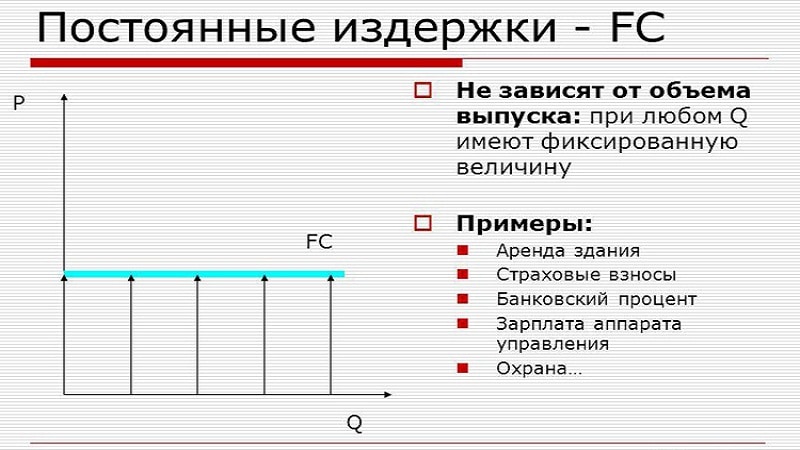

При построении графика в системе ХY строятся 4 линии:

- Прямая постоянных издержек проходит параллельно оси Абсцисс – они неизменны.

- Линия переменных затрат начинается в нулевой точке и стремится вверх.

- Линия общих расходов проходит параллельно переменным издержкам, но берет свое начало в точке на оси Y, то есть ее начало соответствует началу расходов постоянного вида.

- Линия выручки в анализируемом периоде предполагает постоянство цены в данный отрезок времени и равномерный выпуск продукции.

Нас интересует точка, в которой пересеклись две прямые, отражающие выручку и общие затраты. Проецируем ее на прямую Х. Это и будет результатом графического метода. В данном случае точкой безубыточности является объем, равный 410 единиц. Продавая более 410 единиц товара, компания начнет получать реальную прибыль.

Как рассчитать параметр

Рассмотрим конкретный пример расчета break-evenpoint для торговой компании и производственной организации. Предположим, компания ежемесячно планирует зарабатывать (выручка) — 1 200 000 рублей. При этом переменные затраты составляют 380 000 рублей, а постоянные на единицу продукции — 520 000 рублей.

Сначала считаем маржинальную прибыль: 1 200 000 — 380 000 рублей = 820 000.

Коэффициент маржинальной прибыли: 820 000 / 1 200 000 = 0,68.

Break-evenpoint: 520 000 / 0,68 = 764 705,8 рублей.

Второй вариант — в единицах продукции. Предположим, постоянные затраты производственного предприятия составляют 5 300 000 рублей, цена за единицу товара — 354 руб, а переменные затраты на единицу продукции— 280 руб.

Считаем: 5 300 000 / (354 — 280) = 71 621 штук.

То есть, чтобы окупить затраты и перейти нулевую границу прибыли, необходимо изготовить 71 621 единицу товара, а производство начиная с 71 622 штуки приведёт к получению чистого дохода.

Формула расчета

Подытожим, как рассчитать точку безубыточности:

- В стоимостном выражении: Постоянные расходы / коэффициент МД.

- В единицах: BEP = ПР / (цена за штуку — переменные затраты на штуку).

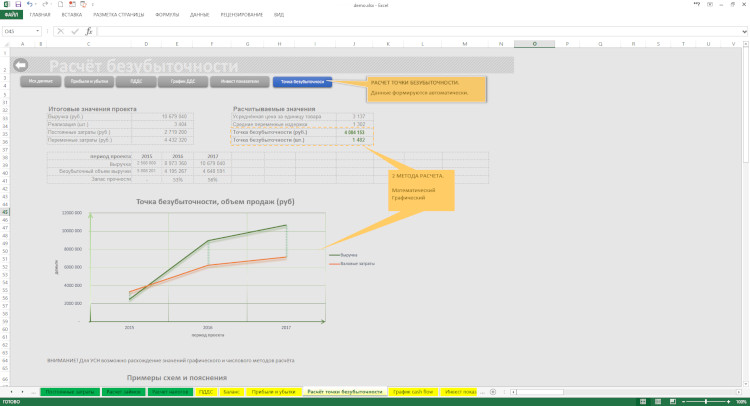

Удобнее всего считать безубыточность и строить графики в Excel

Расчет в Excel

Расчёты в Excel базируются на тех же формулах, что применяются для «ручного» счёта. Однако считать с программой гораздо быстрее, она позволяет отслеживать данные в динамике, а также прогнозировать разные варианты, например, менять цену на товар или переменные издержки. Актуальный пример представлен на картинке. Чтобы упростить расчёт BEP и автоматизировать его, требуется:

- Создать в Excel таблицу со всеми сведениями, необходимыми для вычислений — то есть, с показателями, задействованными в формуле.

- Связать информацию внутри таблицы формулами. При вводе используйте номера ячеек (А2, А3 и т.д).

- Создать графы для break-evenpoint — сразу обе или одну из двух (в зависимости от специфики предприятия).

- Ввести формулы для BEP (также с использованием ячеек).

- Все расчёты автоматически производятся при вводе данных в ячейки.

Построение графика

Самым удобным способом продемонстрировать расчёт break-evenpoint является построение графика. Особенно это актуально при презентации проекта инвесторам: они могут узнать, как должны расти доходы компании или объём продукции, чтобы проект приносил прибыль. Построить график можно используя программу Excel.

Когда расчёты в таблице закончены и BEP рассчитана, таблицу продлевают и заполняют несколькими версиями прогнозов объёмов работы и доходов. Затем выбирают данные в графах. После выделения данных нажимают «График» и устанавливают его формат. Программа автоматически генерирует график. Его можно вставить в презентацию. Если какая-то информация в таблице изменится, поменять график можно за несколько секунд.

Расчет точки безубыточности

Чтобы вычислить данный параметр применяется понятие затрат, которые разделяются на переменные и постоянные

Важно правильно определить, какие из расходов следует считать переменными, а какие отнести к постоянным

К основным переменным затратам обычно относят:

- зарплату и отчисления на основных рабочих;

- основные и вспомогательные материалы и сырье;

- комплектующие и полуфабрикаты;

- энергию и топливо для технологических нужд.

К основным постоянным относят:

- зарплату и отчисления на управленческие расходы;

- арендную плату;

- амортизационные отчисления.

- Постоянные затраты не меняются со временем и не зависят от объема. На их изменение оказывают влияние следующие факторы:

- рост или разделение предприятия;

- рост или падение производства;

- инфляция;

- изменение арендной платы.

И, напротив, переменные затраты претерпевают изменения одновременно с показателями продаж и производства. Чем они выше, тем больше и суммы переменных затрат.

- Величину точки безубыточности возможно рассчитать в двух выражениях:

- натуральном;

- стоимостном.

Расчет в натуральном выражении

- В натуральном выражении точка безубыточности (ТБУ) рассчитывается при помощи следующих показателей:

- цена товара (услуги, работы) (Ц);

- переменные затраты на единицу товара (ПЗЕ).

- постоянные затраты на объем продаж или производства(ПЗО);

Рассчитать ТБУ в натуральном выражении возможно по следующей формуле:

ТБУ=ПЗО/(Ц-ПЗЕ)

Расчет в стоимостном выражении

- Для получения значения стоимостного выражения ТБУ используются следующие показатели:

- выручка (доходы) (В) или цена (Ц);

- переменные затраты на объем производства (ПЗО) или переменные затраты на единицу товара (ПЗЕ);

- постоянные затраты на объем производства или продаж(ПЗО).

Сначала вычисляется маржинальный доход и его часть (доля) в выручке (коэффициент маржинального дохода).

Размер маржинального дохода (МД) вычисляется как разница между размером выручки и величиной переменных затрат на объем продаж.

МД=В-ПЗО

Так как цена определяется как величина выручки на единицу товара (Ц=В/О, где О – объем продаж), рассчитать маржинальный доход возможно как разницу между ценой товара и переменными затратами на единицу товара.

МД=Ц-ПЗЕ

Коэффициент маржинального дохода (КМД) вычисляется по следующей формуле:

КМД=МД/В

или (если маржинальный доход вычислялся исходя из цены):

КМД=МД/Ц

Оба варианта вычисления коэффициента маржинального дохода дадут один и тот же результат.

ТБУ в стоимостном выражении (порог рентабельности) вычисляется по следующей формуле:

ТБУ=ПЗ/КМД

Путем таких расчетов мы получим тот критический размер выручки(дохода), при котором компания получит нулевую прибыль.

Модель точки безубыточности в Excel

Многие экономисты и финансовые аналитики используют самый известный табличный процессор для различных расчетов и прогнозов. Главное преимущество этой программы заключается в том, что при любых корректировках результаты вычислений пересчитываются автоматически. Это очень удобно для определения оптимального результата по продажам, регулирования затрат и других функций финансового планирования.

Приведенный выше график порога рентабельности был построен на основании таблицы с данными о расходах и объеме продаж. С помощью формулы мы вычислили выручку и прибыль для каждого количества единиц товара.

| Постоянные расходы Cconst, $ | 35000 |

|---|---|

| Переменные расходы Cvar на ед., $ | 0,85 |

| Цена за единицу товара P, $ | 2 |

| Объем продаж, шт. | Постоянные расходы, $ | Переменные расходы, $ | Всего расходов, $ | Доход, $ | Прибыль, $ |

|---|---|---|---|---|---|

| 10000 | 35000 | 8500 | 43500 | 20000 | -23500 |

| 20000 | 35000 | 17000 | 52000 | 40000 | -12000 |

| 30000 | 35000 | 25500 | 60500 | 60000 | -500 |

| 40000 | 35000 | 34000 | 69000 | 80000 | 11000 |

| 50000 | 35000 | 42500 | 77500 | 100000 | 22500 |

| 60000 | 35000 | 51000 | 86000 | 120000 | 34000 |

| 70000 | 35000 | 59500 | 94500 | 140000 | 45500 |

| 80000 | 35000 | 68000 | 103000 | 160000 | 57000 |

| 90000 | 35000 | 76500 | 111500 | 180000 | 68500 |

| 100000 | 35000 | 85000 | 120000 | 200000 | 80000 |

Специальные возможности анализа безубыточности

Расчет точки безубыточности как аналитический метод имеет ряд преимуществ. Он нагляден и прост в исполнении, обладает высоким уровнем иллюстративности для демонстрации связи размера прибыли и изменений в операционных элементах. Благодаря настоящему методу нетрудно рассчитать оптимальное соотношение переменных и постоянных издержек бизнеса. Однако при его применении следует учитывать ряд ограничений и допущений, среди которых основными являются следующие.

- В течение всей длительности расчетного периода цена продукции принимается за величину постоянную.

- Изменения производственно-материальных запасов в течение всех периодов проекта не учитываются.

- Условность постоянности общих издержек игнорируется.

- Прямые издержки на одну единицу продукции считаются неизменными.

- Анализу подвергается один продукт, и в случае рассмотрения смешанных продаж их соотношение принимается за неизменную величину.

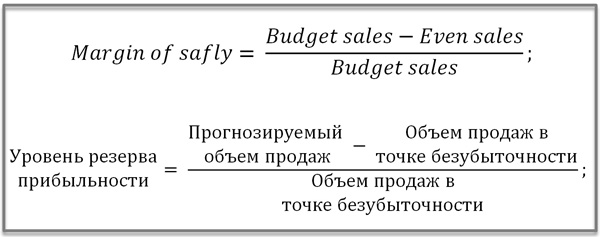

Анализ безубыточности находит применение в оценке рисков проекта. На его основе рассчитывается показатель уровня резерва прибыльности. Чем он выше, тем ниже риск выхода в зону убытков. Далее приводится формула расчета настоящего показателя, являющегося производным от значения точки безубыточности.

Формула уровня резерва прибыльности

Формула уровня резерва прибыльности

В реальной практике проекты, требующие анализа безубыточности, в основном предполагают производство целой гаммы продуктов. Их отличает разнообразие цен и разный уровень прямых издержек. В этом случае для расчета необходимо учитывать доли вложений продуктов в покрытие постоянных затрат. Для такого производства точка безубыточности вычисляется в следующей последовательности.

- В общем объеме продаж определяется доля каждого продукта.

- Суммарный доход взвешивается по этим долям.

- Рассчитывается точка безубыточности в целом и затем для каждого из продуктов.

В настоящей статье мы рассмотрели, что такое точка безубыточности, и обозначили применение ее для анализа инвестиционного проекта. Практически для любой проектной задачи, в которой операционный цикл требует оценки, он может быть проанализирован по данному методу. Я же рекомендую кураторам проектов рассмотреть показатель безубыточного объема продаж как KPI для менеджера проекта, служащего основанием для его закрытия и передачи ответственности функциональному руководителю.

Расчет запаса финансовой прочности, чтобы не влезть в долги

Не стоит останавливаться на точке безубыточности, ведь длительная работа «в ноль» не интересна предпринимателю. Кроме того, постоянно балансировать «на грани» опасно. Любое незначительное снижение спроса, рост цен поставщиков и т. п. сразу же приведет к убыткам.

Нужно создать «задел». Для его расчета используется специальный показатель — запас финансовой прочности (ЗФП). Он показывает, насколько предприятие «удалилось» от точки безубыточности.

ЗФП = (Вф — Вб) / Вф

Каждый бизнес индивидуален, но существуют усредненные нормативы, связывающие ЗФП и финансовую устойчивость компании.

| ЗФП | Положение компании |

| менее 0,2 | кризисное, высока вероятность банкротства, требуются срочные меры для исправления ситуации |

| 0,2 — 0,5 | нестабильное, банкротство не исключено, необходим постоянный контроль |

| 0,5 — 0,8 | стабильное, риск банкротства минимален |

| более 0,8 | устойчивое, риск банкротства отсутствует |

Нормативы, которые связывают ЗФП и финансовую устойчивость компании

Желаемая выручка = Вб / (1 — ЗФП)

Выше мы определили, что точка безубыточности ООО «Калория» составляет 1 400 тыс. рублей. Тогда выручка для разных уровней ЗФП будет следующая.

| ЗФП | Выручка |

| 0,2 — кризис | Вф = 1 400 / (1 — 0,2) = 1 400 / 0,8 = 1 750 тыс. руб. |

| 0,5 — стабильность | Вф = 1 400 / (1 — 0,5) = 1 400 / 0,5 = 2 800 тыс. руб. |

| 0,8 — процветание | Вф = 1 400 / (1 — 0,8) = 1 400 / 0,2 = 7 000 тыс. руб. |

Расчет выручки для разных уровней ЗФП

Мы подготовили шаблон, который поможет легко и быстро рассчитать точку безубыточности и запас финансовой прочности вашего бизнеса.

Простые примеры расчет точки безубыточности

Одни из наиболее простых – это расчеты для монопроизводства (предприятие выпускает однотипную продукцию). У многопродуктовых задач есть свои особенности – они должны быть учтены при расчете точки безубыточности.

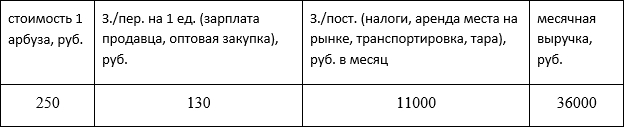

1. Расчет ТБ для одного товара.

Для примера рассмотрим популярный вид предпринимательской деятельности – торговлю на рынке. Товар в данном случае – арбузы с одной и той же стоимостью по всему городу. Это сезонный, но довольно прибыльный бизнес: закупать арбузы на юге страны и торговать ими в центральных регионах.

Имеем следующие основные показатели:

Чтобы грамотно спланировать торговлю, необходимо рассчитать минимальный объем продаж и значение прибыли для покрытия понесенных затрат.

В примере указана средняя стоимость (мы знаем, что все арбузы весят по-разному). В расчет эти значения можно не брать.

Определяем точку безубыточности:

ВЕРнат = 11000/(250-130) = 92 шт.

Чтобы определить ТБУ в денежном эквиваленте, рассчитываем объем реализованных арбузов и значение переменных затрат на данный объем:

Q мес = 36000/250 = 144 шт.;

Зпер на объем = 130*144 = 18720 руб.

Определяем порог рентабельности в деньгах по различным формулам:

ВЕРден = 3600*11000/(36000-18720) = 22916,67 рублей

ВЕРден = Зпост/((250-130)/250) = 22916,67 рублей

ВЕРден = 92*250 = 23000 рублей

Первые два значения показывают точку безубыточности в случае нулевой прибыли. При этом объем продаж – 91,67 арбуза. Это некорректная информация. Третий показатель основан на критическом объеме в 92 арбуза.

Если сравним показатели, то увидим, что месячная выручка превышает точку безубыточности – значит, можно говорить о прибыли.

Порог безопасности:

КБден = 36000-23000 = 13000 рублей;

КБ% = 13000/36000 * 100% = 36,11%

Уровень, превышающий 30%, говорит о том, что планирование бизнеса было правильным.

2. Многопродуктовый расчет.

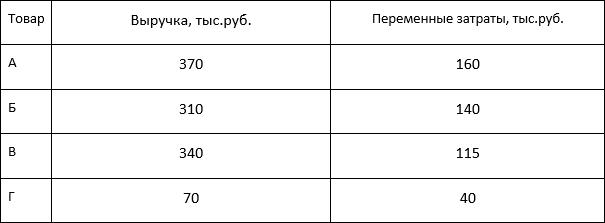

Для примера расчета возьмем магазин, торгующий четырьмя товарами: А, Б, В и Г. По каждому виду в отдельности магазин несет постоянные затраты и имеет переменные издержки. Приобретаются все товары у различных поставщиков, выручка от продажи тоже разная.

Исходные данные:

Размер общей выручки – 990тыс. руб., а переменных затрат – 455тыс. руб.

Структура от выручки остается неизменной. Точку безубыточности в данном случае (когда ассортимент и стоимость продукции различны) лучше рассчитывать в денежном эквиваленте. В основе решения будет метод директ-костинга, он предполагает следующий диапазон значений:

ВЕРден = Зпост/(1-Кз.пер.);

Кз.пер. – доля переменных затрат в выручке:

Кз.пер. = Зпер/В

Определяем маржинальный доход и его долю в выручке:

- А – 210 тыс. руб., 0,37;

- Б – 170 тыс. руб., 0,55;

- В – 125 тыс. руб., 0,52;

- Г – 30 тыс. руб., 0,43;

- Общее значение – 535 тыс. руб., 0,54.

Рассчитываем среднюю точку безубыточности:

ВЕРден.ср. = 400/(1-0,46) = 740,74 тыс. руб.

Теперь остановимся на маржинальной упорядоченности по убыванию – это наиболее оптимистичный прогноз. Самой большой рентабельностью будут отличаться продукты А и Б. В первую очередь магазину лучше продавать эти товары, тогда маржинальный доход будет 210+170=380 тыс.руб. Это практически покроет постоянные затраты в 400 тысяч рублей. Остаток можно добавить от третьего товара. Точка безубыточности будет достигнута после продажи названных товаров:

ВЕРден. оптим. = 370+310+(20*240/125) = 718,4 тыс. руб.

Что касается пессимистичного прогноза (или маржинальной упорядоченности по возрастанию), то таковым станет продажа товаров Г, В, Б. Размер общего маржинального дохода в этом случае – 325 тысяч рублей, и он не даст возможности перекрыть постоянные издержки. Недостающую сумму в 75 тыс.руб. надо получить от продажи товара А.

Вычисляем ТБУ:

ВЕРден. пессим. = 70+240+310+(75*370/210) = 752,14 тыс. руб.

Из представленных расчетов мы видим, что величина точки безубыточности во всех трех случаях разная. Оптимистичное и пессимистичное значения дают «разбег» возможных точек безубыточности.

Определяем порог безопасности в рублях и в процентном выражении:

КБден =990-740,74 = 249,26 тыс. руб.;

КБ% = 249,26/990*100% = 25,18%.

Хоть у магазина имеется прибыль, запас прочности не достигает 30%. Значит, требуется принятие мер, которые помогут улучшить финансовые показатели. Необходимо снизить Зпер и повысить объемы по товарам А, В и Г. Не лишней будет и детальная проверка постоянных затрат с целью поиска резервов их снижения.

Определение точки безубыточности

Современному бизнесу жизненно важно определить точку безубыточности проекта — выручку или объём продажи продукции, который окупит объём первоначальных вложений. Иногда этот показатель называют break-evenpoint, сокращённо — BEP

Без чёткого планирования и расчёта предприниматель будет работать вслепую. Такой подход снижает шансы на успех и лидерство на рынке.

Если говорить простым языком, BEP — это показатель, после достижения которого предприятия начнёт приносить чистый доход, то есть расходы будут компенсированы доходами

Особенно важно рассчитать его при составлении бизнес-плана. Инвесторы почти всегда запрашивают значение BEP, чтобы решить, выгодно ли вкладывать средства в проект

Точка достигается при покрытии всех расходов и нулевом уровне прибыли

Также BEP рассчитывают ежемесячно, чтобы устанавливать точный производственный план/план продаж. Коэффициент покажет конкретный порог, который нужно перешагнуть, чтобы окупить текущие расходы. Схожий смысл имеет точка окупаемости — показатель, демонстрирующий, сколько всего нужно заработать, чтобы окупить все инвестиции в проект. Показатели во многом схожи, но путать их нельзя. Безубыточность измеряется в деньгах или единицах продукции, а окупаемость — в месяцах или годах.

Определение break-evenpoint решает несколько задач:

- спланировать производство и рассчитать необходимое для получения прибыли количество товаров и услуг;

- определить минимальное значение выручки, при котором компания не уйдёт в убытки;

- определить ценовые границы, в том числе минимальную цену каждого товара и процент торговой наценки;

- установить оптимальную цену;

- корректировать производственный план;

- выявлять и решать проблемы компании;

- привлекать инвестиции.

Точка безубыточности в денежном выражении

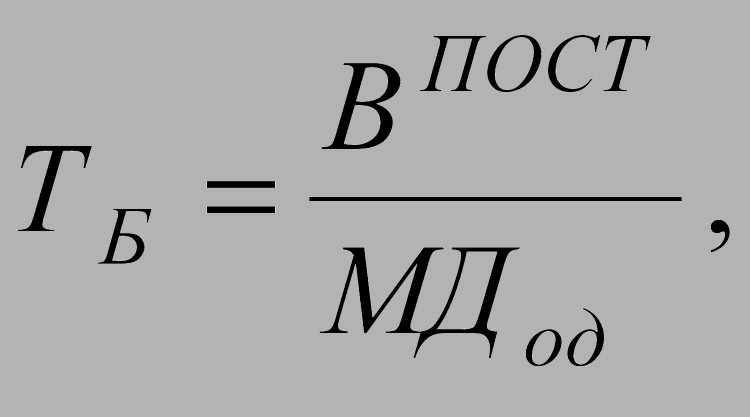

Первый вариант расчёта BEP производится в стоимостном выражении, проще говоря в деньгах. Что такое точка безубыточности в денежном выражении? Это сумма дохода, которую предприниматель должен заработать, чтобы покрыть расходы. Самый минимум, который нужно заработать, чтобы не обанкротиться. Считается в деньгах.

Чтобы рассчитать break-evenpoint в деньгах, требуется знать:

- стоимость единицы товара/услуги;

- постоянные расходы;

- переменные издержки на единицу товара/услуги;

- выручку с одной единицы.

Как найти точку безубыточности? Используется довольно простой алгоритм: постоянные затраты : коэффициент маржинального дохода (МД). Чтобы узнать МД, нужно из прибыли вычесть переменные затраты. Порядок действий:

- Маржинальная прибыль = Выручка — переменные затраты. Коэффициент МД = МП / выручка.

- BEP = Постоянные затраты : коэффициент МД.

Таким образом break-evenpoint в стоимостном выражении — это сумма денег, которую компания должна заработать чтобы покрыть расходы и сработать «в ноль» в отчётном периоде, без прибыли, то есть минимум. Зарабатывать на уровне BEP нельзя, иначе смысл ведения бизнеса полностью отсутствует.

Формула расчёта точки безубыточности в стоимостном выражении

Точка безубыточности в натуральном выражении

Второй вариант расчёта BEP предполагает вычисление конкретного числа единиц товара. Точка безубыточности в натуральном выражении показывает число продукции/товаров/услуг, которое нужно производить в отчётном периоде, чтобы покрывать траты. Если денежное выражение более актуально для торговли, потому что помогает устанавливать наценку и конечную цену товара, то подсчёт в штуках полезнее сфере производства.

Как посчитать?

Break-evenpoint = постоянные расходы / (стоимость штуки — переменные затраты на штуку).

Аналогично со стоимостным выражением, это показатель демонстрирует, какой объём товаров надо изготавливать на нулевом уровне прибыли. Следовательно, предприятие должно изготавливать гораздо больше единиц продукции, чем на уровне безубыточности.

Точка безубыточности — это…

Главной целью функционирования любой коммерческой организации является получение прибыли, которая представляет собой основной источник обеспечения текущей деятельности предприятия и его перспективного развития

Поскольку прибыль играет главную роль в деятельности компании, собственникам и руководителям бизнеса важно знать и понимать, какой должен быть уровень продаж, ниже которого организация будет терять деньги, а выше которого — будет зарабатывать

Именно этот уровень продаж является допустимым минимальным, с помощью которого организация покроет все свои расходы и при этом не получит ни прибыли, ни убытков. Данный уровень имеет название — точка безубыточности.

Точка безубыточности представляет собой такой объем производства и реализации продукции, работу, услуг, при котором полученные доходы полностью компенсируют произведенные расходы. В последующем каждая произведенная единица продукции начнет приносить определенную прибыль. Иными словами, точка безубыточности — это момент в компании, когда у нее полностью покрываются убытки, а деятельность начинает приносить реальную прибыль.

Можно говорить о том, что точка безубыточности — уровень продаж, при котором прибыль равняется нулю, поскольку она рассчитывается как разность между доходами и расходами предприятия. Этот показатель измеряется как в стоимостном (денежном), так и натуральном (ед. изм.) выражении. На основании информации о точке безубыточности владельцы бизнеса делают вывод, сколько продукции компания должна реализовать, чтобы прибыль была равна 0.

В точке безубыточности затраты полностью покрываются за счет доходов. При превышении точки безубыточности компания получает прибыль, часть которой полностью покрывает расходы, а другая часть остается в распоряжении предприятия. Если организация не достигла точки безубыточности, то она несет убытки.

Что такое рентабельность

Это относительный показатель экономической эффективности салонного бизнеса. Он отражает результативность использования вложенных средств и, как следствие, наличие прибыли от деятельности салона.

Общая доходность салонного бизнеса складывается из всех поступлений денег в кассу или на расчетный счет. Помимо оплаты услуг клиентами, сюда входит доход от реализации косметической продукции, сертификатов, сдаваемых мастерам в аренду рабочих мест. Чтобы контролировать экономическую эффективность салонного бизнеса, доходы следует подсчитывать каждый день, неделю и месяц. Для этого удобно использовать различные CRM. Они оснащены инструментами, позволяющими выстроить график и сделать анализ показателей в динамике.

Ежемесячные расходы салона красоты в отличие от доходов легче поддаются корректировке. Они имеют относительно неизменную структуру. Ниже приведена таблица с основными статьями расходов салона красоты:

| Наименование | Доля каждой статьи (%) от общих расходов |

|---|---|

| Оплата труда мастеров | 40 |

| Арендные платежи | 23 |

| Расходные материалы | 17 |

| Налоговые отчисления | 8 |

| Оплата труда бухгалтера, администратора, уборщика | 5 |

| Административно-хозяйственные расходы | 5 |

| 2 |

Чтобы дать объективную оценку результатам работы салона, необходимо знать:

- Рентабельность = расходы / обороты * 100;

- Прибыльность = прибыль / оборот * 100;

- Срок окупаемости.

Процент доходности салона должна быть 20 и более.

Условно в бизнес вложено 1 млн руб. Срок окупаемости проекта равен 2 года. Делим 1 млн на 24 месяца и получаем 41 667 руб. прибыли, которые салон будет получать ежемесячно, чтобы за указанный период окупить вложения. Исходя из того, что доходность бизнеса должна быть не менее 20%, рассчитываем необходимый для этого оборот: 41 667 * 100% / 20% = 208 335 руб. Выручка в день составит 6 945 руб. (208 335 / 30).

Этот расчет идеализированный. В первые месяцы и даже год работы прибыль салона может быть отрицательной. На начальном этапе такой финансовый результат считается нормой. Если ситуация не изменится, большая вероятность стать банкротом.

Чтобы выявить резервы роста выручки, разложите этот показатель на отдельные составляющие. К примеру, доход от услуг можно увеличить как за счет роста числа клиентов, так и стоимости процедур. При поиске резервов для роста прибыльности рассматривайте все возможные варианты, учитывая взаимосвязь между различными показателями, характеризующими финансовую деятельность предприятия.

Технологии расчёта

Главные данные, которые требуются для расчётов – постоянные и переменные расходы.

Постоянные расходы не определяются объёмом продажи или производства. По прошествии времени они остаются почти неизменными. На них могут влиять: появление или исчезновение филиалов, инфляция, перемена в расценках на аренду.

К ним относятся:

- Амортизационные отчисления;

- Зарплата административно-управленческого персонала;

- Плата за аренду;

- Плата за коммунальные услуги.

Переменные расходы напрямую определяются объёмами производства. Естественно, чем выше объёмы, тем существеннее траты. К таким расходам относятся:

- Любое сырьё, необходимые для работы компании;

- Бензин и электричество (на обслуживание цехов, торговых залов, транспортировку и т.п.);

- Зарплата основного рабочего персонала.

Важно помнить, что есть переменные расходы, а есть переменные расходы на единицу товара. Это разные показатели, и последний не меняется с ростом объёма производства

Существует две формулы расчёта – для показателя, выраженного натуральными материалами или деньгами.

Формула расчёта точки безубыточности в натуральном выражении. Здесь нам понадобятся такие данные:

Обозначим точку безубыточности как ТБ. Получается следующая формула:

Расчёт точки безубыточности в деньгах производится несколько сложнее. Для вычисления данного значения в первую очередь требуется вычислить коэффициент маржинального дохода.

Маржинальный доход показывает, насколько выручка превышает переменные расходы. Найти его можно по формуле:

Коэффициент маржинального дохода рассчитывается по формуле:

Формула для расчёта точки безубыточности в денежном выражении получается следующая:

Чаще всего точку безубыточности считают в денежном выражении. С этим показателем проще работать в последующем.

Пример расчёта точки безубыточности

Компания «Комфорт и уют» занимается производством диванов.

Постоянные расходы фирмы в месяц:

| Аренда | 300000 р. |

| Зарплата управляющего штаба (вместе с НДФЛ и страховыми взносами) | 300000 р. |

| Коммунальные услуги | 15000 р. |

| Затраты на рекламу | 30000 р. |

| Амортизационные отчисления | 100000 р. |

| Итог | 645000 р. |

С переменными расходами картина следующая:

| Цена единицы | объём | Общая стоимость | |

| Общая сумма затрат на материал | 3000 р. | 100 | 300000 р. |

| Зарплата рабочих (вместе со всеми отчислениями) | 3000 р. | 100 | 300000 р. |

| Итог | 6000 р. | 600000 р. |

Считаем маржинальный доход:

Коэффициент маржинального дохода:

Точка безубыточности:

На такую сумму нужно продать диванов, чтобы предприятие стало работать без убытков.

Однако стоит учитывать, что точка безубыточности считается с учётом того, что товар будет распродан абсолютно. Этот показатель не учитывает потенциальные остатки от продажи.

Недостатки модели

Объем реализации равен объему производства и обе величины изменяются линейно. Не учитываются: поведение покупателей, новые конкуренты, сезонность выпуска, то есть все условия, влияющие на спрос

Новые технологии, оборудование, инновации и другое тоже не берется во внимание при подсчете объемов выпуска.

Нахождение безубыточного положения применимо для рынков с устойчивым спросом и низким уровнем борьбы с конкурентами.

Инфляция, которая может повлиять на стоимость сырья, аренды, не учитывается при установлении одной цены продукции на период проведения безубыточного анализа.

Модель неуместна в применении ее малыми предприятиями, у которых продажа продукции неустойчива.