Что такое маржа простыми словами: как ее рассчитать по формуле, для чего используется это понятие + виды маржи

Содержание:

- Расчет маржи для кросс-курсов

- Расчет кумулятивной маржи: пример

- Отличия биржевой и маржи в торговле

- Как рассчитать маржинальность

- На что лучше ориентироваться – маржу или прибыль

- В банковском деле

- Разница между маржей и наценкой на примере

- Чем отличается маржа от прибыли – формулы расчета и признаки

- Анализ маржинальной прибыли

- Понятие маржа на понятном языке

- FAQ. Ответы на частые вопросы

- Отличие от прибыли и наценки

- Минимальная и начальная

Расчет маржи для кросс-курсов

М = СС/КП х КВ

- М – маржа;

- СС – сумма сделки;

- КП – кредитное плечо;

- КВ – курс валюты (базовой) к доллару.

Хотя, в принципе, нет никакой надобности запоминать и изучать все эти формулы, потому что на сегодняшний день существует много калькуляторов, разработанных специально для расчета маржи. Калькуляторы предоставит вам брокер или можете найти их в интернете, выбирая наиболее удобный для себя вариант. Такие программы уже содержат все необходимые формулы, которые учитывают такие данные, как: объем сделки, цена одного пункта, размер КП, вид котировки. Быстрый рациональный расчет маржи значительно облегчает работу трейдера.

Видео

Расчет кумулятивной маржи: пример

ИП Иванов А. С. в течение месяца продал:

1. Железные ведра в количестве 500 шт. и выручил на этом 50 000 руб.

2. Железные ванны в количестве 20 шт. и выручил на этом 200 000 руб.

Условимся, что:

- средний запас ведер в стоимостном выражении составил 10 000 руб., а маржинальность продажи каждого ведра — 30%;

- средний запас ванн составил 120 000 руб., а маржинальность — 90%.

В этом случае величина КМ составит:

1. По ведрам:

КМ (ВЕДРА) = (50 000 / 10 000) × 30 = 150.

2. По ваннам:

КМ (ВАННЫ) = (200 000 / 120 000) × 90 = 150.

Это означает, что Иванову в одинаковой степени выгодно продавать как ванны, так и ведра. Если КМ по какому-либо товару снижается, то продавец сможет увеличить его за счет стимулирования оборачиваемости товара либо повышения цены.

Отличия биржевой и маржи в торговле

Для начала, скажем, что такое понятие, как маржа существует в разных сферах, таких как торговля и биржа:

- Маржа в торговле – понятие достаточно распространенное ввиду торговой деятельности.

- Биржевая маржа – специфическое понятие, применяемое исключительно на биржах.

Для многих эти два понятия совершенно идентичны.

Но это не так, ввиду существенных отличий, таких как:

- отношение между ценой товара на рынке и прибылью – маржа;

- отношение себестоимости товара изначально и прибыли – наценка;

Разница между понятиями цены товара и его себестоимости, которая рассчитывается по формуле: (цена товара – себестоимость) / цена товара x 100% = маржа – это как раз то, что широко применяется в экономике.

При расчете по этой формуле могут быть использованы совершенно любые валюты.

Как рассчитать маржинальность

Для расчета маржинальности используют специальные формулы. Чтобы избежать допущения ошибок, зачастую показатель выявляют при помощи специализированных финансовых программ. Альтернативным вариантом является применение стандартного функционала табличного процессора Excel.

Формулы для расчета маржинальности

В зависимости от вида маржинальности, для ее определения используют разные формулы:

| Маржинальность | Формула | Расшифровка формулы |

| Валовая | (ВД / ОВ) * 100 | ВД – валовой доход |

| ОВ – выручка | ||

| Абсолютная | Цп – Зп | Цп – Цена продажи товара |

| Зп – затраты на производство данной продукции | ||

| Абсолютная, в процентах | (Цп – Зп) * 100 | Цп – цена продажи товаров |

| Зп – расходы на производство продукта | ||

| Чистая процентная | (ПД – ПР) * А | ПД – проценты по доходу |

| ПР – процент расходования | ||

| А – активы, которые помогают приносить доход |

Для определения маржинальности также используют общую формулу:

(Д /- Оц) / Д * 100,

где Д – доход от реализации товаров,

Оц – отпускная цена.

Чтобы выявить показатель валовой маржинальности, необходимо найти валовой доход. Для его расчета используют формулу:

ОВ – Сп,

где ОВ – объем выручки,

Сп – себестоимость произведенной продукции.

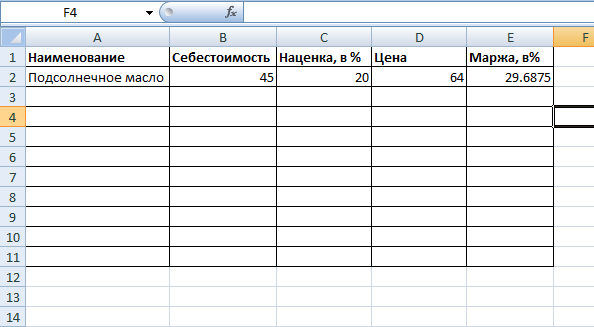

Пример расчета маржинальности

На производство одного литра подсолнечного масса предприятие тратит 45 рублей. На продукцию устанавливается торговая наценка в размере 20%. Как известно, все предприятия уплачивают налог, а его размер включается в стоимость реализуемого продукта пропорциональным образом.

Таким образом, стоимость подсолнечного масла с учетом наценки и налога составит 64 рубля.

Определим валовую маржинальность продукции. Но, для начала, найдем показатель валового дохода:

64 – 45 = 19 руб.

Теперь можно рассчитать маржу:

(19 / 64) * 100 = 29,69%.

Абсолютная маржинальность составит:

64 – 45 = 19 рублей или (64 – 45) / 64 * 100 = 29,69%.

Формула для расчета маржинальности в Excel

Зачастую, для определения маржинальности нескольких товаров или получения показателя за разные промежутки времени используют таблицу Excel. Она помогает быстро и безошибочно получить результат.

Однако простого введения исходных данных в построенную таблицу недостаточно

Важно задать формулу для расчета. Для маржинальности она выглядит следующим образом:

(В2 – А2) В2 * 100,

где В2 – столбик с ценой продажи;

А2 – столбик, где отражена себестоимость.

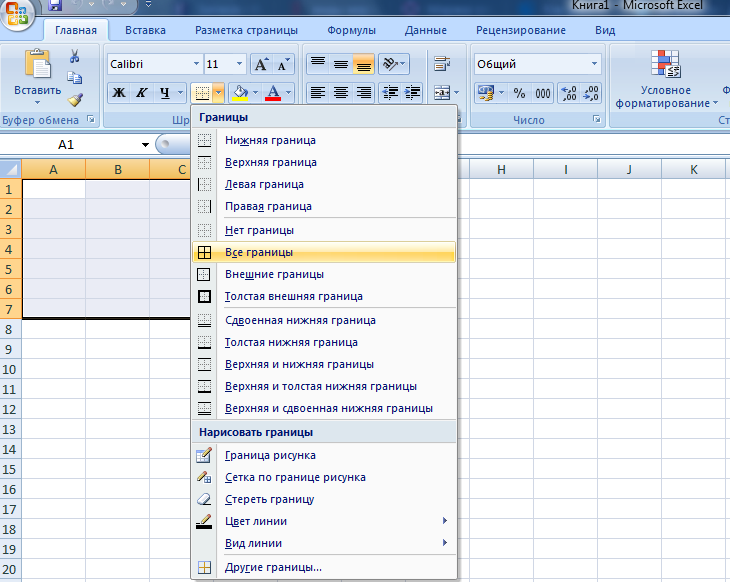

Как составить таблицу для расчета маржинальности в Excel

Чтобы найти маржинальность при помощи Excel, для начала, нужно составить таблицу. Для этого запускаем программу, выделяем область, находим значок «Границы», кликаем «Все границы.

На следующем этапе необходимо заполнить первую строку таблицы:

- наименование продукта или рассчитываемого периода;

- себестоимость;

- наценка;

- маржинальность.

После создания таблицы необходимо записать формулы для автоматического определения показателя. Для этого выделяем ячейку с рассчитываемым параметром (маржинальность) и вводим в строчке для отражения формулы знаки, соответствующие названиям строк и столбцов.

Например, формула определения маржинальности выглядит следующим образом:

(Цп – Зп) * 100,

где Цп – цена продажи товаров,

Зп – затраты на производство продукции (себестоимость).

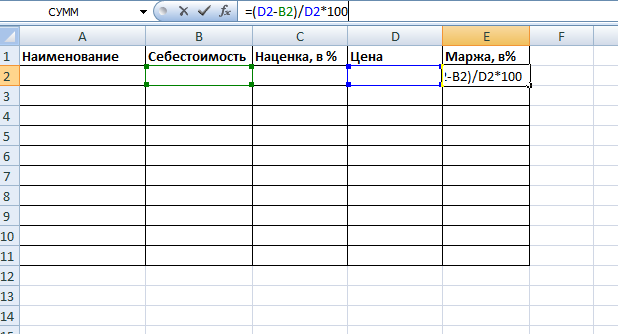

Чтобы рассчитать показатель при помощи таблицы, обозначения в стандартной формуле необходимо заменить на знаки, соответствующие ячейкам:

(D2-B2)/D2*100,

где D2 – ячейка цены продажи,

B2 – ячейка себестоимости.

После правильного составления таблицы в Excel, для расчета маржинальности достаточно будет просто ввести исходные данные. Программа самостоятельно определит финансовый результат.

На что лучше ориентироваться – маржу или прибыль

Эти величины зависят друг от друга, поэтому ориентироваться нужно на оба показателя. С помощью маржи вы можете спрогнозировать прибыль – это мы уже знаем. А если отталкиваться от прибыли, то можно увеличить размер маржи. «Как?» – спросите вы. Все тот же способ – оптимизация затрат. Оптимизация в данном случае не обязательно означает их сокращение, как думают многие. Возможно также перераспределение прямых и косвенных, постоянных и переменных затрат.

Вот пример. По итогам года производственное предприятие получило убыток. Это произошло по двум причинам:

- Сокращение выручки вследствие потери нескольких ключевых клиентов.

- Увеличение затрат на аренду офиса.

Вспомним ориентировочную величину валовой маржи, необходимую для получения прибыли. Для производства этот показатель составляет 25-30%. Мы будем ориентироваться на самое нижнее значение – 25%. Для этого возьмем данные за прошедший год, оказавшийся убыточным, и посмотрим, как нужно скорректировать объем продаж и себестоимость:

\( V \)=7 500 000 руб. (100 000 $ или 2 900 000 грн.);

\( С \)=6 375 000 руб. (85 000 $ или 2 465 000 грн.).

\

Для увеличения маржи до 25% нам необходимо увеличить доходы на 10%, и сократить затраты примерно на 5%. И новые значения будут такие:

\( V \)=8 250 000 руб. (110 000 $ или 3 190 000 грн.);

\( C \)=6 056 руб. (80,75 $ или 2 342 грн.).

\

В банковском деле

Понятие маржинальности – центральное и для банковского бизнеса. В частности, особенно важным является определение процентной маржи. Она представляет собой разность между процентами полученными и уплаченными. Иными словами, между процентами, полученными от заемщиков, и процентами, выплачиваемыми кредиторам. Поэтому, банку необходимо грамотно устанавливать процентные ставки по кредитам и депозитам, чтобы иметь достаточно высокую процентную маржу. Соответственно, если банк опустил процентные ставки по кредитам, он понизит и доходность вкладов, чтобы не уменьшилась процентная маржа. И наоборот.

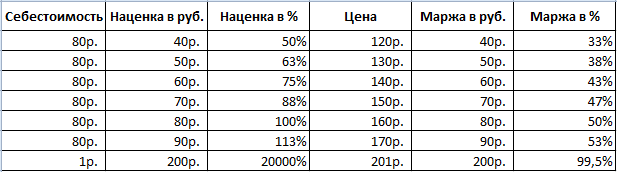

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа — это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа — является разницей цены и себестоимости.

- Маржа — это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

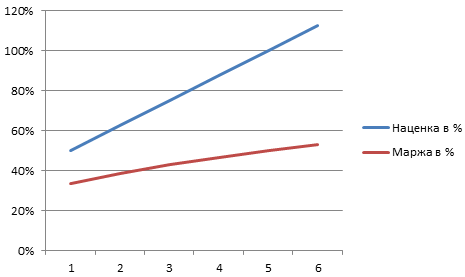

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%. Иначе себестоимость составит = 0р

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

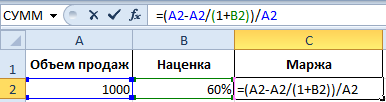

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 — х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

- 1000 — 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

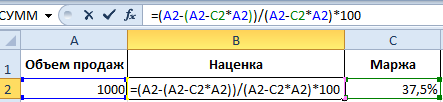

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 — х) / 1000 = 37,5%

- 1000 — 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+

» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.

Чем отличается маржа от прибыли – формулы расчета и признаки

Чтобы четко понимать, чем отличается маржа от прибыли, сформулируем основные отличия:

- Маржа чаще считается в процентах, прибыль – в денежных единицах.

- Маржа отражается только в управленческой отчетности. Прибыль – в бухгалтерской и управленческой.

- Маржа – первична, прибыль – вторична. Иными словами, маржа определяет, насколько оптимально вы рассчитали торговую наценку, размер которой напрямую влияет на итоговый финансовый результат.

Если отбросить такие явления, как реализация активов, в результате которой компания получила высокую чистую прибыль, и рассматривать исключительно прибыль валовую, то очевидно, что именно маржа определяет ее величину.

Теперь обратимся к формулам.

Формула маржи

\[ М=ВП/V*100\%, где: \]

\( ВП \) – валовая прибыль;

\( V \) – выручка от реализации (без учета НДС).

\

\( С \) – себестоимость.

В производстве себестоимость включает:

- стоимость сырья, материалов, комплектующих и расходы на их доставку;

- заработную плату производственных рабочих;

- расходы на обслуживание производства.

В торговле себестоимость – это покупная стоимость товаров, увеличенная на сумму расходов на их транспортировку, упаковку и хранение. Все остальные расходы в торговой деятельности по правилам бухгалтерского и финансового учета следует относить к косвенным. В расчете валовой маржи и валовой прибыли эти суммы не участвуют.

Формула чистой прибыли

\

\( КР \) – коммерческие расходы;

\( УР \) – управленческие расходы;

\( ОД \) – операционные доходы (например, полученные проценты по депозитам);

\( ОР \) – операционные расходы (проценты и услуги банков и др. расходы, не связанные непосредственно с основной деятельностью);

\( ПД \) – прочие доходы (списание задолженности с истекшим сроком давности, премии от поставщиков, доходы от реализации активов и др.);

\( ПР \) – прочие расходы (списание долгов, премии покупателям, расходы, связанные с реализацией активов и др.);

\( НПР \) – налог на прибыль и финансовые санкции.

Анализ маржинальной прибыли

Маржинальная прибыль и ее расчетположены в основу анализа безубыточности. Анализ безубыточности можно проводить как по предприятию в целом, так и по отдельным продуктам, видам работ.

Идея анализа безубыточности заключается в вычислении объема выпуска продукции (количества товаров), при котором сумма постоянных и переменных издержек будет равна выручке от реализации.

Объем продукции, который обеспечит безубыточность, можно высчитать по следующей формуле:

V × Ц = V × Рпер + Рпост,

V = Рпост / (Ц – Рпер),

где:

V — объем выпуска продукции или количество товаров;

Ц — цена реализации 1 единицы продукции или товара;

Рпер — переменные расходы на производство 1 единицы продукции или себестоимость 1 единицы товара;

Рпост — общая сумма постоянных расходов.

Как видно из приведенной формулы, объем производства, обеспечивающий безубыточность производства и реализации продукции, равен постоянным расходам, разделенным на маржинальную прибыль от 1 единицы продукции.

Компании, оказывающие услуги, так же как и производственные предприятия, могут применять анализ безубыточности для повышения эффективности управления бизнесом.

Например, если организация оказывает услуги по ведению бухгалтерского учета или настройке программного обеспечения, единицей оказания услуг будет человеко-час. Цена 1 человеко-часа определяется в договоре с клиентом. Переменными расходами будет заработная плата за 1 час работы специалиста, оказывающего услуги. Для обеспечения безубыточности нужно рассчитать, какое количество человеко-часов покроет все постоянные расходы, в т.ч. расходы на аренду офиса, оплату труда административного персонала и т.п.:

Кч/ч = Рпост / (Ц – Зч),

где:

Кч/ч — количество человеко-часов;

Рпост — общая сумма постоянных расходов;

Ц — цена 1 человеко-часа, установленная в договоре с клиентом;

Зч — заработная плата специалиста, непосредственно оказывающего услугу.

Принципы анализа безубыточности положены в основу расчета окупаемости различных проектов.

Анализ безубыточности — это не единственный вид анализа, в котором используется показатель маржинальной прибыли.

Расчет маржи необходим для принятия управленческих решений при определении ассортимента выпускаемой продукции, продаваемых товаров. Анализ маржинальной доходности и спроса на различные группы продуктов помогает компаниям прогнозировать их деятельность. Среднеотраслевая маржинальная прибыль, а также маржинальная прибыль конкурентов является источником информации для формирования ценовой политики компании.

Существуют ли рекомендуемые нормы маржинальной доходности и как можно повысить валовую маржу?

Понятие маржа на понятном языке

В переводе с английского языка маржа означает преимущество или разница, в данном случае имеется в виду разница цен товара, курсов, ставок и прочих показателей. Маржа является одним из основополагающих и значимых факторов при определении ценовой политики любого предприятия и любой компании, вне зависимости от сферы деятельности.

Данное понятие очень тесно связано с терминами рентабельность, прибыльность, доходность. И, естественно, является актуальным инструментом оценки эффективности работы любого бизнеса, предприятия, будь то сфера торговли, финансовая сфера (банки, страховые компании) или производство.

Различают следующие виды понятия маржа:

- валовая маржа;

- «М» прибыли;

- маржа банковская;

- «М» кредитная;

- маржа гарантийная;

- чистая процентная.

Говоря простыми словами «маржа» – это продажная цена чего-либо минус затраты на изготовление или закупку чего-либо, и в результате такого математического действия получается величина маржи в рублях, такую маржу аналитики называют валовой «маржей».

Но судить об эффективности предприятия или компании, делать вывод о его финансовой успешности или оценивать конкретный вид деятельности зная только показатель валовой маржи, является некорректным. При этом, зная величину валовой маржи можно сделать расчет не менее важных показателей. Экономисты приоритетным и более точным показателем для оценки эффективности работы предприятий считают оценку маржи прибыли.

И если мы хотим определить в процентах, насколько хорошо сработал наш бизнес-план, то нам необходимо полученное значение валовой маржи в рублях разделить на весь доход (объем продаж) в рублях и получим маржу прибыли или рентабельность реализации (продаж).

То есть, при марже производственного предприятия в 15 процентов, каждый полученный от продажи продукции рубль приносит компании 15 копеек прибыли. Оставшиеся 85 копеек составляют расходы предприятия. В промышленной сфере нормативным значением «М» прибыли принято считать 15-20 процентов, в торговле около 30 процентов.

Понятие маржа прибыли часто путают с понятием торговая наценка.

Для того чтобы в этом разобраться достаточно привести наглядный пример их расчета. Например, товар приобрели за 85 рублей, а продали за 100 рублей. В таком случае маржа прибыли составляет:

(100 рублей – 85 рублей)/100рублей*100%=15%

Торговая же наценка в этом случае будет рассчитана следующим образом:

(100 рублей – 85 рублей)/85рублей*100%=17,65%

Как уже отмечалось, наиболее часто понятие маржа находит свое применение в таких отраслях, как финансы, банковская деятельность, страховой бизнес, а также в различных видах торговли. И в зависимости от того, где используется этот показатель эффективности, он может принимать различные оттенки или специфику.

К примеру, банковская маржа определяется в процентных пунктах и рассчитывается, как разница между величиной размещения ресурсов – активов (например, кредитной ставкой) и величиной привлечения ресурсов – пассивов (например, депозитной ставкой). То есть при выдаче банковскими учреждениями кредитов под ставку 15 процентов годовых и одновременном привлечении депозитов под ставку 11 процентов годовых, маржа банка будет составлять 4 процентных пункта.

Если говорить о кредитной марже, то в расчет принимают разность между задекларированной в кредитном договоре суммой и суммой, которая была выдана заемщику фактически.

Другие понятия

Существует также понятие маржа гарантийная, величина данного показателя отражает степень риска финансового учреждения при выдаче кредита и рассчитывается как разность между оценочною стоимостью залогового имущества, переданного заемщиком в качестве обеспечения выполнения обязательств по кредитному договору и величиной полученного им кредита.

Одним из основных показателей эффективности и успешности функционирования банковских или финансовых учреждений является показатель чистой процентной «М». Рассчитывается он следующим образом: от величины всех комиссионных доходов банка вычитается величина понесенных банком комиссионных расходов, и разница соотносится с величиной всех активов учреждения.

В заключении хотелось бы отметить, что термин маржа очень тесно связан с термином рентабельность. И в обширном понимании маржа – это разница между тем, что дают (получила компания) и тем, что берут (отдала компания). Но это далеко не единственный аспект, по которому определяют эффективность работы компаний. Узнав её величину, появляется возможность узнать и прочие значимые показатели деятельности компании или предприятия.

FAQ. Ответы на частые вопросы

Что умеет калькулятор?

Наш калькулятор умеет считать:

Маржу и наценку. Наценка – это разница между ценой реализации и себестоимостью товара, то есть доход в денежном эквиваленте. А маржа – это отношение наценки к стоимости продажи, выраженное в процентах.

Себестоимость. Калькулятор определяет закупочную цену продукта, если указать наценку и стоимость продажи.

Цену продажи. Рассчитайте стоимость реализации товара, зная цену закупки и маржинальность.

Для чего нужно считать маржу и торговою наценку?

Посчитав наценку определяется прибыль, которую вы получаете. Она может быть выражена в денежном эквиваленте или процентах. Зная этот финансовый показатель, вы узнаете, сколько выручки приносит продажа товара.

Маржа показывает рентабельность реализации продукта. Помогает определить соотношение затрат к прибыли, что полезно при планировании бюджета. Считая маржу можно понять, какую выручку вы получаете с вложенного капитала.

Как рассчитать маржу и наценку?

Маржа в процентах считается по следующей формуле: (Цена продажи – Стоимость закупки) / Цена продажи * 100.

Наценку в денежном эквиваленте считают по такой формуле: Цена продажи – Стоимость закупки.

Наценку в процентах считают следующим образом: (Цена продажи – Стоимость закупки) / Стоимость закупки * 100.

Или воспользуйтесь нашим онлайн-калькулятором, который сам рассчитает маржу и наценку. Нужно лишь ввести стоимость реализации товара и закупочную цену.

Как рассчитать маржу и наценку в Excel?

Создайте новую страницу в Excel и скопируйте в соответствующие ячейки текст из кавычек:

В ячейку A1 – «Себестоимость».

В ячейку B1 – «Цена продажи».

В ячейку C1 – «Маржа, %».

В ячейку D1 – «Наценка, %».

В ячейку E1 – «Наценка в денежном эквиваленте»

После этого выбираем пустую ячейку C2 и копируем туда специальную формулу: = (B2 — A2) / B2 * 100. В ячейку D2 вставляем следующее: = (B2 — A2) / A2* 100. А в ячейку E3 копируем эту формулу: = B2 – A2.

Готово! Осталось в ячейку A2 ввести Себестоимость продукта, а в B2 – Цену продажи. И программа автоматически рассчитает Маржу и наценку в процентах, а также прибыль в денежном эквиваленте.

Какая разница между маржей и наценкой?

Наценка – это разница между стоимостью продажи и закупочной ценой в денежном эквиваленте. Если товар продаётся за 50 рублей, а закуплен за 10, то наценка – 40 рублей. В этом случае наценка является прибылью.

Наценку считают и в процентах, разделив прибыль на закупочную стоимость и умножив на 100%. В нашем примере, это: 40 рублей / 10 рублей * 100% = 400%.

Маржа – это отношение прибыли к ценнику продажи товара, выраженное в процентах. В нашем случае, это: 40 рублей / 50 рублей * 100% = 80%. Показатель маржи всегда меньше 100%.

Говоря проще: наценка, это отношение прибыли к цене закупки. А маржа – отношение прибыли к цене продажи. И выражается это в процентах.

Какой должна быть наценка на ваши товары или услуги?

Чтобы определить оптимальную наценку – сопоставьте закупочную стоимость со среднерыночной. Изучите конкурентов и посчитайте наценку на товар у каждого из них.

Если ожидаемая прибыль вас не обрадует – вероятно, конкуренты нашли поставщиков с более низкой ценой. Поэтому либо найдите способ снизить стоимость закупки, либо задумайтесь о продаже других товаров.

Наценка рассчитывается и на услуги, даже если у них нет единой рыночной стоимости. В роли «закупочной цены» берётся минимальный ценник за час работы среди конкурентов, которые предоставляют услуги схожего качества. А цена продажи – сумма, которую хотите зарабатывать за тот же промежуток времени. Разница в стоимости и будет искомой наценкой.

Как сделать наценку на товары и услуги?

Наценка должна оправдать инвестиции. Оптимально, если начальные финансовые вложения на товары или услуги окупаются максимум за три года. При этом вы должны быть удовлетворены получаемым доходом, с учётом вложенных сил и времени.

При формировании наценки придерживайтесь двух рыночных правил:

1. Цена реализации не должна быть намного ниже среднерыночной. Демпинг не только снижает возможную прибыль, но и приводит к постепенному упадку рынка в долгосрочной перспективе.

2. Стоимость продажи должна быть конкурентоспособной. Если ценник гораздо выше, чем у других – вы потеряете многих клиентов, снижая общую прибыль.

Отличие от прибыли и наценки

Некоторые бизнесмены ставят знак равенства между маржой, прибылью и наценкой. Но такое отождествление разных по смыслу экономических категорий носит ошибочный характер.

Под маржой следует понимать денежную массу, которая осталась у предприятия после всех выплат, включая налоги.

Прибыль – это закономерный итог смежных операций. Маржу можно зафиксировать на любой стадии осуществления предпринимательской деятельности. Несмотря на обобщенный характер, фактический размер прибыли оказывается меньше разницы между рыночной ценой товара и его себестоимостью. Такой диссонанс возникает по причине того, что при подсчете маржи не всегда учитываются расходы на выплату заработной платы работникам, аренду офиса и производственных помещений.

Если прибыль фиксируется после проведения сделки, являясь ее закономерным результатом, то анализ разницы между рыночной ценой и себестоимостью товара осуществляется на этапе планирования бизнес-проекта. Маржа изначально определяет целесообразность продажи продукта.

Не следует отождествлять рассматриваемую категорию с наценкой, которая позиционируется как добавочная стоимость товара, чтобы минимизировать расходы на его изготовление, хранение и транспортировку. Показатель маржи не может преодолеть отметку в 100 %, а наценка зачастую достигает диапазона от 200 % до 400 %. Расчет первой категории осуществляется на основе общей прибыли предприятия, а второй – с учетом изначальной стоимости продукта.

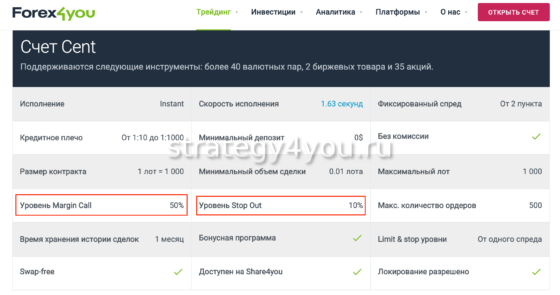

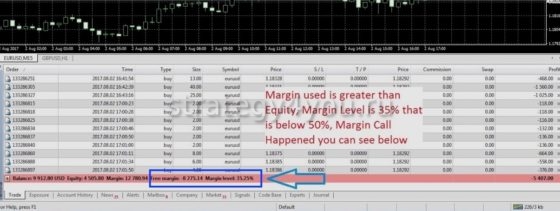

Минимальная и начальная

ММ (минимальная маржа), страховой депозит, или Stop оut — название одной и той же биржевой величины, которая показывает отношение залоговых (заемных) средств к сумме на депозите. При этом ММ не имеет постоянного стабильного значения, и, когда она достигает своего предельного значения, наступает стоп аут.

Начальной маржей (НМ) на ФБ называют сумму гарантийного денежного обеспечения залога, установленную до вступления в торги. Устанавливается НМ в оговоренной валюте депозитного счета клиента.

Чтобы на практике понять, что такое маржин колл, можно рассмотреть биржевой случай. Например, на депозите находится 140 500 долларов США, а торги ведутся с плечом 1 к 100 или 1 лот = 100 000 фунтов к валюте депозита. В контракте прописано, что margin calls срабатывают при 100%, а stop out — 20%.

В момент вступления в сделку на депозите система блокирует 1405 долларов, что равно марже. Чтобы клиенту поступил тревожный звонок о наступлении маржин кола, сумма на депозите должна равняться той, что заблокировала система для совершения операции.

Если игрок продолжает терять деньги и нести убытки, то сделка автоматически закроется при спаде еще в 290 долларов. Вычислить показатель можно по формуле, где процент стоп аута умножается на заблокированную сумму, то есть 20%*1405 = 290.