Системы налогообложения для ооо

Содержание:

- Что выгоднее: ООО или ИП с точки зрения уплаты налога

- Выбор режима налогообложения: пошаговая инструкция

- Отчетность и налоговые выплаты ИП на ОСНО

- Что такое система налогообложения?

- Виды налогов

- Налоги ООО на УСН

- Налогообложение ООО — сравнение режимов уплаты налогов

- Разновидности систем налогообложения ООО в РФ

Что выгоднее: ООО или ИП с точки зрения уплаты налога

Как уже было сказано выше, налогообложение зависит не от организационно-правовой формы, а от выбранной системы налогообложения. Несмотря на это, есть ряд отличий между применением одних и тех же спецрежимов на ООО и ИП. Для удобства они отражены в таблице. После изучения не должно остаться сомнений, с какой формой открыть свое дело.

ОСН

Таблица: разница налогообложения ИП и ООО при ОСН

| Объект налогообложения и ставка | Особенности применения ИП | Особенности применения ООО | Деятельности |

|

Разница между доходами и расходами. ИП уплачивают налог по ставке 13% (НДФЛ), а юридические лица по ставке 20% (налог на прибыль). |

Дополнительно предприниматели должны уплачивать НДС по ставке 0, 10 или 20 процентов и налог на имущество физических лиц. | Аналогично ООО должны уплачивать НДС по ставке 0, 10 или 20 процентов и налог на имущество организаций. | Есть ряд ограничений для ИП. Например, нет права торговать крепким алкоголем. |

УСН «Доходы»

Таблица: разница налогообложения ИП и ООО при УСН «Доходы»

Объект налогообложения и ставка

Особенности применения ИП

Особенности применения ООО

Деятельности

Важно

Налог по ставке 1–6% (устанавливается субъектами РФ), уплачивается со всей суммы поступивших доходов.

При применении спецрежима предприниматель освобождается от уплаты НДФЛ, НДС и налога на имущество (за исключением имущества, оцененного по кадастровой стоимости).

При этом нужно соответствовать двум критериям:численность работников не более 100 человек;

сумма доходов не превышает 112,5 миллиона рублей за последний отчетный период.

Юридическое лицо получает освобождение от уплаты НДС и налога на прибыль.

При этом организация обязана продолжать вести бухгалтерский учет.

Сумму налога можно уменьшить на сумму уплаченных страховых взносов, но не больше, чем на половину (если у ИП нет официально трудоустроенных работников, данное ограничение не действует).

УСН «Доходы минус расходы»

Таблица: разница налогообложения ИП и ООО при УСН «Доходы минус расходы»

Объект налогообложения и ставка

Особенности применения ИП

Особенности применения ООО

Деятельности

Важно

Разница между доходами и расходами облагается по ставке 5–15% (устанавливается субъектами РФ).

Применение спецрежима освобождает предпринимателя от уплаты НДФЛ, налога на имущество (за исключением оцененного по кадастровой стоимости) и НДС.

При этом ИП обязан вести книгу учета доходов и расходов и подтверждать понесенные расходы чеками и накладными.

Ограничение по применению аналогичны УСН «Доходы».

Юрлица освобождаются от уплаты всех других налогов, кроме налога на имущество, оцененного по кадастровой стоимости.

Организация обязана вести бухгалтерский учет и книгу учета доходов и расходов.

ЕСХН

Таблица: разница налогообложения ИП и ООО при ЕСХН

| Объект налогообложения и ставка | Особенности применения ИП | Особенности применения ООО | Деятельности |

|

За индивидуальным предпринимателем остается обязанность вести книгу учета доходов и расходов, чтобы можно было определить размер налоговой базы. В рамках спецрежима ИП освобождается от уплаты НДФЛ и налога на имущество. |

Общество с ограниченной ответственностью освобождается от уплаты всех налогов, кроме НДС, транспортного и земельного налогов. | Пользоваться специальным режимом могут производители сельскохозяйственной продукции и фермерские хозяйства. |

ПСН

Таблица: разница налогообложения ИП и ООО при ПСН

Объект налогообложения и ставка

Особенности применения ИП

Особенности применения ООО

Деятельности

Важно

ИП могут применять ПСН, если численность работников не превышает 15 человек (включая самого предпринимателя) и доход по облагаемым ПСН видам деятельности не превышает 60 миллионов рублей за отчетный период.

Юридические лица не могут применять патентную систему налогообложения.

Для получения патента необходимо подать соответствующее заявление. Он выдается на срок от 1 до 12 месяцев

Необходимо продление каждый год.

Воспользовавшись любой таблицей и проведя некоторые расчеты (исходя из планируемых доходов и расходов), можно определить, на каком налоговом режиме будет работать выгоднее.

Грамотный анализ по налогообложению еще до начала предпринимательской деятельности позволит в будущем существенно снизить налоговую нагрузку

Для малых предприятий иногда это оказывается жизненно важно

Выбор режима налогообложения: пошаговая инструкция

Когда характеристики каждого из налоговых режимов известны, необходимо понять, по какому алгоритму двигаться, выбирая один из них (или два). Разберемся пошагово, как действовать.

- Поскольку ограничения по выбору того или иного вида режима налогообложения в основном связаны с возможностью осуществления ООО определенных видов деятельности, в первую очередь надо определиться с тем, чем будет заниматься будущая организация. Если это производство сельхозпродукции или рыболовство, самый выгодный режим – ЕСХН. В противном случае, если фирма не собирается производить продукцию, отлично подойдет УСН, но не подойдет ЕНВД. Если компания будет заниматься мойкой автомобилей, либо ветеринарными услугами, подойдет ЕНВД (если такой вариант возможен в соответствии с региональным законодательством). Чаще всего из льготных режимов выбирают универсальный – УСН. Для ООО доступен любой из перечисленных режимов, не доступен лишь патент, поскольку он подходит только ИП.

- Необходимо оценить будущее количество сотрудников, которых планируется трудоустроить. Следует помнить, что при УСН и ЕНВД больше 100 сотрудников быть не может. В то же время, 100 человек – значительный показатель, соответственно УСН и ЕНВД остаются доступны для начинающих предпринимателей.

- Третий этап – оценка будущей прибыли компании. Некоторые налоговые режимы не могут быть использованы, если прибыль значительна. В то же время рамки достаточно широки, поэтому при создании организации данное ограничение едва ли будет актуально.

- Если выбор пал на УСН, необходимо избрать одну из разновидностей данного режима: доходы, либо доходы минус расходы. Какому из них отдать предпочтение зависит от того, сможет ли организация подтвердить наличие расходов.

- Выбрав несколько вариантов налогообложения необходимо просчитать налоговую нагрузку при использовании каждого из них, а затем выбрать один или два самых выгодных. Какие режимы можно совместить, расскажем далее.

Отчетность и налоговые выплаты ИП на ОСНО

Индивидуальный предприниматель, работающий на ОСНО, должен отчитываться и платить налоги в следующем порядке:

- Налоговая декларация по НДС подается каждый квартал, не позднее 25-го числа месяца, следующего за отчетным кварталом, т.е. до 25 апреля, 25 июля, 25 октября и до 25 января включительно. Порядок оплаты НДС отличен от других налогов. Сумму налога, рассчитанную за отчетный квартал, нужно разделить на три равные доли, каждую из которых нужно внести не позднее 25-го числа каждого из трех месяцев следующего квартала. Например, по итогам второго квартала сумма НДС к уплате составила 45 тыс. рублей. Сумму налога делим на три равные части по 15 тыс. рублей, и уплачиваем в следующие сроки: не позднее 25 июля, августа, сентября соответственно.

- Налог на доходы физических лиц. Декларация по итогам года сдается предпринимателем по форме 3-НДФЛ не позднее 30-го апреля за предыдущий год. Авансовые платежи по НДФЛ перечисляются не позднее 25 числа за каждый отчетный период: 25 апреля, июля, октября соответственно. По итогам года налог на доходы физлиц, с учетом авансовых платежей, надо заплатить до 15 июля включительно.

- Налог на имущество физических лиц начисляется на инвентаризационную стоимость недвижимости, принадлежащую физлицу. Декларации по налогу на имущество физлиц не предусмотрено, а налоговые уведомления собственникам недвижимости высылает ФНС. Срок уплаты такого налога – не позднее 1 ноября года, следующего за отчетным.

Чтобы избежать досадных финансовых потерь, нужно в первую очередь грамотно организовать ведение бухгалтерии. Сдача правильной отчетности на ОСНО — не самая простая задача, поэтому, чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

Что такое система налогообложения?

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Ну и коль мы говорим о системе налогообложения, то надо понимать ее основные элементы. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

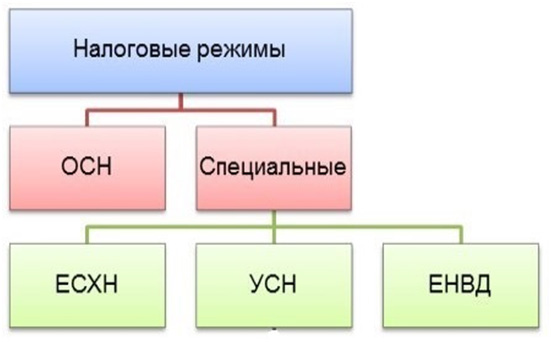

На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения):

- ОСНО – общая система налогообложения;

- УСН – упрощённая система налогообложения в двух разных вариантах: УСН Доходы и УСН Доходы минус расходы;

- ЕНВД – единый налог на вмененный доход (отменяется с 2021 года);

- ЕСХН – единый сельскохозяйственный налог;

- Патентная система налогообложения (только для налогообложения ИП)

- НПД — налог на профессиональный доход (доступен ИП и физическим лицам без регистрации ИП).

Как видим, есть из чего выбрать.

Примечание: Есть еще одна редко используемая система налогообложения — при выполнении соглашений о разделе продукции, которая применяется при добыче полезных ископаемых, но мы не будем рассматривать ее в рамках этой статьи.

Давайте ознакомимся с главными элементами российских налоговых режимов. Учтем, что на ОСНО платят несколько разных налогов: НДС, налог на имущество организаций или физических лиц, плюс ИП на ОСНО платят налог на доходы физических лиц, а организации — налог на прибыль.

| Элемент | УСН | ЕНВД | ЕСХН | ПСН | ОСНО |

|---|---|---|---|---|---|

| Объект налогообложения | Доходы (для УСН Доходы) или доходы, уменьшенные на расходы (для УСН Доходы минус расходы | Вмененный доход налогоплательщика | Доходы, уменьшенные на величину расходов | Потенциально возможный к получению годовой доход |

Для налога на прибыль — прибыль, то есть доходы, уменьшенные на величину расходов. Для НДФЛ — доход, полученный физлицом. Для НДС – доход от реализации товаров, работ, услуг. Для налога на имущество организаций и физлиц – недвижимое имущество. |

| Налоговая база | Денежное выражение доходов (для УСН Доходы) или денежное выражение доходов, уменьшенных на расходы (для УСН Доходы минус расходы) | Денежная величина вмененного дохода | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение потенциально возможного к получению годового дохода |

Для налога на прибыль — денежное выражение прибыли. Для НДФЛ – денежное выражение дохода или стоимость имущества, полученного в натуральной форме. Для НДС – выручка от реализации товаров, работ, услуг. Для налога на имущество организаций – среднегодовая стоимость имущества. Для налога на имущество физлиц- инвентаризационная стоимость имущества. |

| Налоговый период | Календарный год | Квартал | Календарный год | Календарный год либо срок, на который выдан патент |

Для налога на прибыль — календарный год. Для НДФЛ – календарный год. Для НДС – квартал. Для налога на имущество организаций и физлиц – календарный год. |

| Налоговые ставки | по регионам от 1% до 6% (для УСН Доходы) или от 5% до 15% (для УСН Доходы минус расходы) | 15% величины вмененного дохода | 6% от разницы между доходами и расходами | 6% потенциально возможного к получению годового дохода |

Для налога на прибыль – 20% в общем случае, и от 0% до 30% для отдельных категорий плательщиков. Для НДФЛ – от 13% до 30%. Для НДС – 0%, 10%, 20% и расчетные ставки в виде 10/110 или 20/120. Для налога на имущество организаций – до 2,2% Для налога на имущество физлиц – до 2%. |

Виды налогов

Общество с ограниченной ответственностью может платить налоги по одной из следующих систем:

- Упрощенная система налогообложения, или УСН;

- Традиционная (обычная) система налогообложения (ОСН);

- Единый сельскохозяйственный налог;

- Единый налог на вмененный доход (ЕНВД).

Каждый из этих вариантов обладает своей спецификой.

Обычная система налогообложения

Работая по обычной системе налогообложения (далее – ОСН), ООО платит налоги следующего размера:

- Налог на прибыль в размере 20%;

- НДС (налог на добавленную стоимость) в размере 18%;

- Налог на имущество в размере 2,2%;

- ЕСН с вознаграждений физлицам в размере 26%;

- Отчисления в фонд оплаты труда в размере 36,2%, 33,2% из которых идут в Пенсионный Фонд, 1,6% — в фонд по безработице и 1,4% — в фонд социального страхования.

НДС выплачивается каждый квартал, и платеж возможно рассрочить на три месяца. Суммы налога на добавленную стоимость подтверждаются с помощью счет-фактур.

Помимо перечисленных выше налогов, в связи со спецификой деятельности конкретного ООО возможен ряд дополнительных сборов.

Например, при наличии оборота подлежащих акцизу товаров – акцизный сбор, отдельный налог для собственников транспортных средств, налог в случае репатриации доходов от нерезидентов. Также в отдельных случаях взымается налог на землю, сбор за загрязнение окружающей среды, коммунальный налог, сбор за специальное водопользование и другие виды выплат.

Кроме того, все предприниматели обязаны удерживать налог с физических лиц, так называемый, зарплатный налог (НДФЛ).

При ОСН ООО необходимо полностью вести бухгалтерский учет.

При работе по ОСН невыгодно сотрудничество с компаниями, работающими на УСН. Пожалуй, это основной минус ОСН. Кроме того, налог на ООО в год весьма велик, а обилие бумажной волокиты существенно усложняет ведение дел. Поэтому обычная система лучше всего подходит не начинающим, но крупным ООО, обладающим солидным опытом в бизнес-сфере.

Упрощенная система налогообложения

Для начинающих ООО лучшим вариантом является УСН. Решив использовать эту систему, следует заявить о своем желании еще на этапе регистрации. Если же вы хотите перейти на УСН, заявление нужно подать не позже 31 декабря накануне года перехода на новую систему. Применяется данная система в добровольном порядке.

Помните, что вы имеете право применять УСН только в случае, если в штате вашего ООО не более ста человек, кроме того, существует определенный лимит дохода организации.

Таким образом, УСН является отличным налоговым режимом для представителей малого бизнеса. Расчет налогов ООО существенно упрощается благодаря освобождению от уплаты ряда налогов (например, НДС, а также налогов на прибыль и на имущество), количество необходимых отчетов существенно меньше, кроме того, ООО предоставляется ряд льгот.

При уплате единого налога, ООО самостоятельно выбирает облагаемый налогом объект: прибыль или «доходы минус расходы».

Существует ряд случаев, когда, вопреки установленному правилу, ООО на УСН облагаются налогом на прибыль. Происходит это, когда, к примеру, при переходе ООО на УСН в ООО остались ценные бумаги, приносящие доход. Этот доход и подлежит обложению налогом.

Кроме того, при наличии в ООО сотрудников, ООО обязано выплачивать и НДФЛ – «зарплатный» налог. Помимо него, за сотрудников выплачиваются также взносы за пенсионное и социальное страхование, являющиеся обязательными, а также взносы на травматизм.

Единый налог на вмененный доход

Единый налог на вмененный доход (далее – ЕНВД) может быть установлен лишь местными законами и уместен лишь в отношении ряда видов деятельности, таким образом, выбрать этот вид налогообложения самовольно невозможно.

При ЕНВД налоговый учет ООО упрощается, благодаря освобождению от уплаты налогов на имущество и прибыль, а также НДС. Особенностью данной системы является то, что ООО платит налог не с реальной прибыли, а с вмененной, регламентируемой для каждого конкретного рода деятельности. Сроки уплаты данного налога для ООО истекают в конце каждого квартала, а базой для исчисления ЕНВД является величина вмененного дохода, ставка же составляет 15% от него.

Помимо этого, ООО выплачивает налоги с зарплатных выплат сотрудником, удерживая НДФЛ и начисляя взносы в страховой фонд.

Единый сельскохозяйственный налог

Единый сельскохозяйственный налог применим лишь в случае специфического вида деятельности – к примеру, при переработке или производстве сельскохозяйственной продукции. Таким образом, выбрать эту систему налогообложения самостоятельно вы не имеете права.

Налоги ООО на УСН

При переходе предприятия на упрощённую систему налогообложения можно осуществлять оплату налогов в двух режимах на выбор:

- Налог с выручки — в данном варианте выплачивается 6% от выручки предприятия.

- Налог на прибыль — выплачивается 15% с чистой прибыли предприятия.

Кроме уплаты налогов с выручки или прибыли предприятия, осуществляется уплата налоговых сборов на имущество компании, а в некоторых регионах РФ, дополнительный торговый сбор. Уплата всех налогов прекращается в том случае, если предприятие не осуществляет деятельности, но налоговая отчётность в этот период — обязательна.

Налоговым Кодексом РФ предусмотрены ограничения на переход ООО на УСН:

- Различные негосударственные пенсионные и инвестиционные фонды не могут воспользоваться возможностью перехода на УСН.

- Страховые организации и банке, также не переводятся на УСН.

- Лица, которые занимаются частной практикой в сфере оказания юридических услуг.

- Ломбарды и предприятия, деятельность которых связана с оборотом ценных бумаг.

- Если штат сотрудников предприятия превышает 100 человек.

- Иностранные предприятия.

- Организации занимающиеся микрофинансированием.

- Предприятия имеющие представительства и филиалы.

Все вышеперечисленные виды предпринимательской деятельности не могут быть переведены на УСН, поэтому при регистрации бизнеса, следует выбрать иной вариант налоговых выплат. Если фирма, которая находится на УСН не ведёт деятельность, то в налоговые органы подаётся нулевая декларация, и налоги не выплачиваются. При этом в фирме должен быть, отсутствовать штат работников, а директор находиться в отпуске без содержания. При подаче нулевой декларации в налоговые органы, необходимо правильно оформить нулевую отчётность для пенсионного фонда и ФСС.

При ведении бизнеса по УСН, необходимо заполнять книгу учётов доходов и расходов предприятия. При оформлении этого документа необходимо учесть следующие моменты:

- На каждый налоговый период, необходимо открывать новую книгу.

- Если бланк КУДИР заполняется в электронном виде, то по окончании налогового периода, книга должна быть распечатана.

- Все страницы книги должны быть пронумерованы, количество страниц указывается в данном документе, в конце книги.

Документ, в обязательном порядке, прошнуровывается, заверяется подписью руководителя и печатью организации. В настоящее время не требуется подавать КУДИР на заверение в налоговые органы, но своевременное заполнение данного документа необходимо, по причине возможной проверки налоговым инспектором. При выявлении нарушений ведения данного документа, могут быть наложены штрафные санкции в размере не менее 10 000 рублей.

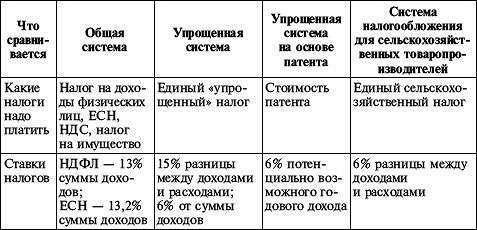

Налогообложение ООО — сравнение режимов уплаты налогов

| Налог | Объект налогообложения | Ставка | Налоговый период | Представление налоговой декларации |

| ЕНВД | ||||

| Единый налог на вмененный доход | Вмененный доход | 15% | Квартал | По итогам квартала |

| УСН | ||||

| Упрощенная система налогообложения | Доходы | 6% | Календарный год | По итогам года |

| Доходы минус расходы | 15 % | |||

| ЕСХН | ||||

| Единый сельхозналог | доходы минус расходы | 6% | Календарный год | По итогам года |

| ОСН | ||||

| Налог на прибыль организаций | Прибыль | 20% | Календарный год | По итогам года |

| Налог на имущество организаций | Движимое и недвижимое имущество организации (основные средства) | не более 2,2 % | Календарный год | По итогам года |

| НДC | реализация товаров | 0%; 10% ; 18% | Квартал | По итогам каждого квартала |

Разновидности систем налогообложения ООО в РФ

Существует 4 системы налогообложения для фирмы, которая зарегистрирована в качестве ООО:

- Общая.

- Упрощенная.

- Сельскохозяйственная.

- Вмененная.

Какой бы не был выбран в данном случае налоговый режим, выплата по нему не является единственной. Кроме этого существуют другие виды взносов, некоторые из которых являются обязательными для всех.

Таким образом, расчет взносов во все внебюджетные фонды происходит с учетом определенной процентной ставки от заработной платы сотрудника:

- для Пенсионного фонда она составляет 22%;

- для ФСС – 2,9%;

- на обязательное медицинское страхование уходит 5,1%.

В целом, все выплаты можно представить в виде сводной сравнительной таблицы:

Чтобы вам было проще разобраться в вопросе выплаты налогов, рассмотрим по отдельности каждую систему.

№1. ОСНО (общая система налогообложения).

С помощью данной системы платить налоговые отчисления достаточно хлопотно. Такой способ налогообложения характерен для больших корпораций и компаний, например, торговых центров, где осуществляется огромный оборот денежных средств (доходы и расходы).

Если предприятие предпочло использовать ОСНО, то оно берет на себя обязательство платить налоги на имущество, прибыль, добавленную стоимость, единый социальный налог.

Также закон требует ежеквартально предъявлять в различные учреждения следующую финансовую отчетность:

- Документы в ФСС (фонд социального страхования).

- Документы в ПФР (пенсионный фонд России).

- Заполненную декларацию НДС.

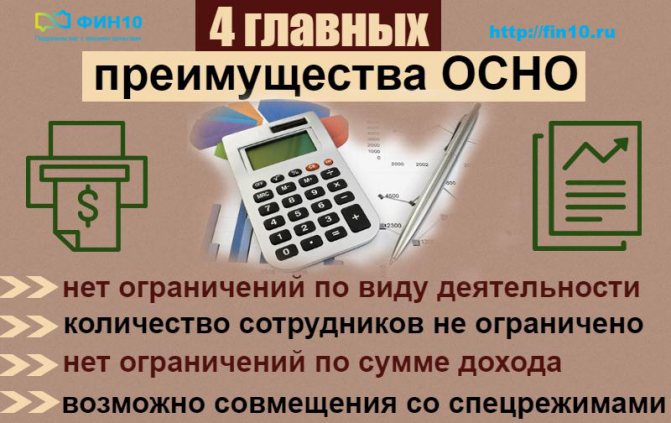

Плюсы ОСНО:

- можно использовать в любом виде бизнеса;

- нет ограничений на размер прибыли;

- нет ограничений в количестве сотрудников;

- предоставляется возможность арендовать неограниченное количество помещений;

- если предприятие работает в убыток, налог на прибыль можно не платить.

Минусы ОСНО:

- большой размер взносов в государственную казну;

- строгое соблюдение правил к хранению всех отчетов и документации.

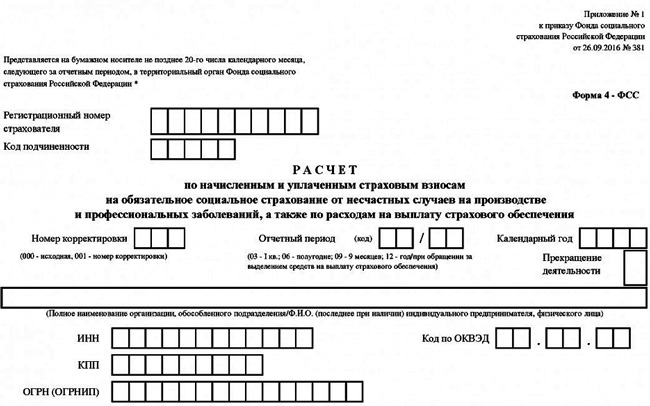

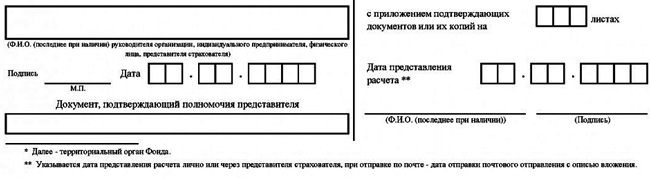

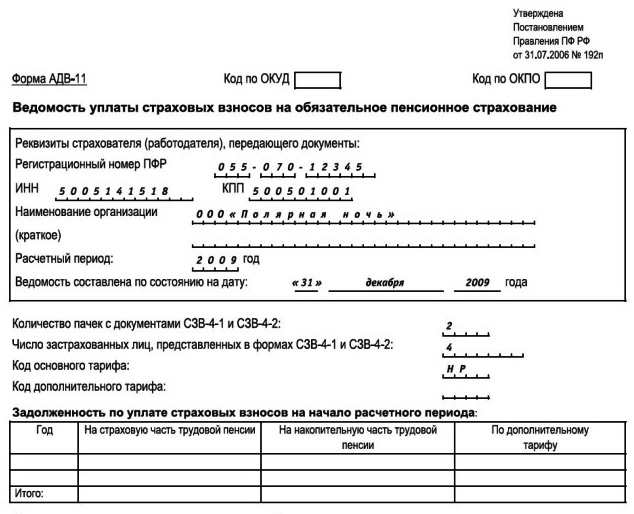

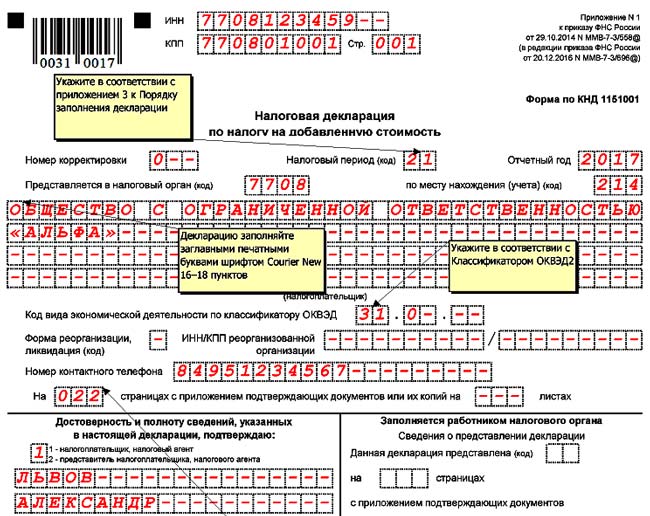

Как выглядит налоговая документация для ОСНО?

Так выглядит бланк расчета страховых взносов для ООО, выбравших ОСНО:

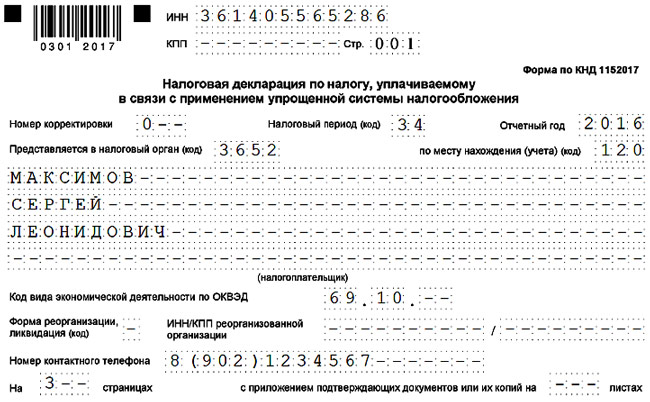

№2. УСН (упрощенная система налогообложения).

Чтобы платить соответствующие взносы за осуществления предпринимательской деятельности, начинающие бизнесмены предпочитают использовать вариант УСН. Он отлично подходит для фирм, которые не могут предугадать свою будущую прибыль.

Для перехода на «упрощенку» достаточно написать заявления во время регистрации своего предприятия. Скачать его образец можно тут: https://www.regberry.ru/sites/default/files/content/files/uvedomlenie-o-perekhode-na-usn-2017-forma-26-2-1.PDF

Еще одной причиной, почему этим способом пользуется малый бизнес для того, чтобы платить налоги, являются заявленные требования по количеству персонала (до 100 человек) и размеру дохода (до 20 млн. рублей).

Используя данную систему налогообложения, ООО имеет право не платить налоговый вычет на доход, имущество, ЕСН и НДС. Закон предусматривает только оплату единого налога, осуществление страховых взносов и НДФЛ.

Таким образом, ООО должно вовремя подавать следующую документацию в налоговый орган:

- Заполненный бланк НДФЛ.

- Данные о количестве сотрудников в организации.

- Декларацию УСН.

Финансовую отчетность.

Отчет ФСС.

Форму расчета по страховым взносам.

Бухгалтерский баланс.

Плюсы УСН:

- небольшой размер взносов;

- требования к ведению отчетности упрощены;

- минимальное количество предоставляемых документов в налоговые органы.

Минусы УСН:

- ограничения по видам деятельности;

- запрещается открывать филиалы предприятия;

- ограничение в размере доходов.

№3. ЕСХН (единый сельскохозяйственный налог).

Из названия можно догадаться, что данный вариант оплаты налогов предназначен для компаний, которые работают в сфере сельского хозяйства (животноводство, растениеводство и т.д.)

Чтобы использовать эту систему, ООО необходимо соблюдать определенные условия:

- доход предприятия должен составлять больше 70% общего дохода;

- численность сотрудников не превышает 300 людей.

№4. ЕНВД (единый налог на вмененный доход).

Этот вариант применим, как к ООО, так и к ИП, при котором отчисления государству высчитываются не из прибыли, а из вмененного дохода. Тем самым ООО может не платить налог на прибыль, имущество и НДС.

Организации, которые имеют право перейти на такую систему, занимаются следующей трудовой деятельностью:

- Ветеринарная.

- СТО.

- Грузоперевозки.

- Розничная продажа.

- Услуги по наружной рекламе и т.д.

Плюсы ЕНВД:

- фиксированный налог;

- уменьшение НДФЛ;

- простота в ведении отчетности.

Минусы ЕНВД:

- не все виды деятельности доступны;

- платить налоги приходится даже в период отсутствия прибыли;