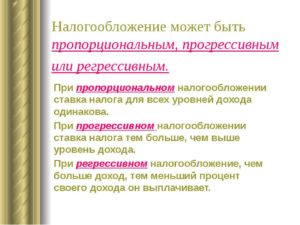

Что такое регрессивная система налогообложения

Содержание:

- Введение прогрессивного НДФЛ с 2021 года

- Мировая практика

- Процент фискальным службам от возвращенных государству средств

- Мнение россиян

- Положительные и отрицательные стороны прогрессивного налогообложения в России

- Обзор по странам

- Системы налогообложения. Задания из ЕГЭ с правильными ответами

- Что называют прогрессивным налогом?

- Что такое прогрессивная система налогообложения и чем она отличается от плоской шкалы?

- Brian McGinty Karatbars Reviews 15 Minute Overview & Full Presentation Brian McGinty (Oct 2019).

- Налоговая нагрузка в других странах

- Регрессивная система налогообложения

Введение прогрессивного НДФЛ с 2021 года

Федеральным законом от 23.11.2020 № 372-ФЗ были внесены изменения в главу 23 НК РФ «Налог на доходы физических лиц». С 01.01.2021 налоговая ставка на доходы физических лиц для резидентов РФ установлена в следующих размерах (п. 1 ст. 224 НК РФ):

-

13 % — с суммы доходов в пределах 5 млн руб. за налоговый период (год);

-

15 % — с суммы доходов, превышающих 5 млн руб. за налоговый период (год).

Эти ставки применяются к следующим доходам резидентов, налоговые базы по которым исчисляются отдельно (п. 2.1 ст. 210 НК РФ):

-

доходы от долевого участия (исчисляются с учетом ст. 275 НК РФ и с учетом вычетов по пп. 2.5 п. 2 ст. 220 НК РФ);

-

доходы в виде выигрышей, полученных участниками азартных игр и участниками лотерей (с учетом ст. 214.7 НК РФ);

-

доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами (с учетом ст. 214.1 НК РФ и инвестиционных вычетов по ст. 219.1 НК РФ);

-

доходы по операциям РЕПО, объектом которых являются ценные бумаги (с учетом ст. 214.3 НК РФ);

-

доходы по операциям займа ценными бумагами (с учетом ст. 214.4 НК РФ);

-

доходы, полученные участниками инвестиционного товарищества (с учетом ст. 214.5 НК РФ);

-

доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемыми на индивидуальном инвестиционном счете (с учетом ст. 214.9 НК РФ и инвестиционных вычетов по ст. 219.1 НК РФ);

-

доходы в виде сумм прибыли контролируемой иностранной компании;

-

иные доходы резидентов, кроме облагаемых по иным ставкам: 35 % — по пункту 2 статьи 224 НК РФ; 9 % — по пункту 5 статьи 226 НК РФ и 30 % — по пункту 6 статьи 226 НК РФ. Эти доходы названы основной налоговой базой. При ее расчете учитываются вычеты, на которые налогоплательщик имеет право: стандартные по статье 218 НК РФ; социальные по статье 219 НК РФ; имущественные по статье 220 НК РФ и профессиональные вычеты по статье 221 НК РФ.

При этом доходы граждан-резидентов от продажи недвижимого имущества (долей в нем), от получения недвижимости в дар, а также в виде страховых выплат по договорам страхования и пенсионного обеспечения по-прежнему будут облагаться по ставке 13 %, т. е. без увеличения до 15 % (п. 1.1 ст. 224 НК РФ).

Налоговая ставка для некоторых нерезидентов устанавливается также в этих размерах (абз. 2 и 3 п. 3.1 ст. 224 НК РФ).

Речь идет о доходах от трудовой деятельности следующих лиц (абз. 3-7, 9 п. 3 ст. 224 НК РФ):

-

высококвалифицированных иностранных специалистов;

-

участников Государственной программы по переселению в РФ;

-

работающих в Российской Федерации по патенту иностранцев;

-

членов экипажей судов, плавающих под госфлагом РФ;

-

иностранных граждан или лиц без гражданства, признанных беженцами или получивших временное убежище на территории РФ.

Исчисление НДФЛ с применением прогрессивной шкалы (по ставкам 13 и 15 %) для резидентов и для нерезидентов производится по единым правилам. Налог должен рассчитываться на дату получения дохода (определяется по правилам ст. 223 НК РФ) нарастающим итогом с начала налогового периода (года) с зачетом ранее удержанных сумм.

Если налогоплательщик получает доход от нескольких налоговых агентов (каждый в пределах 5 млн руб.), то по окончании года налоговая рассчитает налог с совокупной суммы, превышающей 5 млн руб., и направит физлицу налоговое уведомление.

Мировая практика

В наиболее развитых странах общество принимает оплату сборов, как нечто вполне естественное. Однако существует определенная грань между посильной и чрезмерной нагрузкой на бизнес и население, которую переходить нельзя.

Методы для регулирования налогообложения в мировой практике

- Равный. Вариант примитивный и самый простой, но не в полном объеме учитывает интересы малоимущих граждан страны. Такой метод используется в Японии. Суммы налоговых платежей равны для всех жителей государства независимо от их платежеспособности.

- Пропорциональный. Ставка одинакова для всех, сумма зависит от базы налогообложения. В России при расчете множества платежей применяется данный метод. Такой способ в большей степени бьет по карману среднестатистических плательщиков по сравнению с состоятельными гражданами. Нагрузка на свободный доход довольно высокая.

- Прогрессивный. Такой метод прост и понятен – платит больше тот, кто зарабатывает много. В Новой Зеландии применяется прогрессивный метод начисления подоходного налога. В этой стране хорошо развиты социальное обеспечение населения, бесплатное образование и качественное медицинское обслуживание. Такой метод имеет самую высокую поддержку среди граждан, и выглядит вполне справедливо: с увеличением дохода растет и ставка налога. Однако не во всех государствах он эффективен и нередко провоцирует уклонение от налогов: в странах, применяющих прогрессивную схему, бизнесмены выводят свои доходы из-под налогообложения путем перевода бизнеса в другие страны, тем самым сокращая налоговые поступления в бюджет родной страны.

- Регрессивный. На первый взгляд формула расчета кажется необъективной: большие обязательные отчисления в бюджет при меньших доходах. Однако регрессивное налогообложение показывает, что богатство можно декларировать. В результате увеличения прибыли понижается коэффициент сбора. Регрессивный метод порой дает больший эффект, чем прогрессивный.

Процент фискальным службам от возвращенных государству средств

Во-первых, это как игра в кошки-мышки. Бизнес найдет массу лазеек, как уйти от налогов, но и налоговые органы найдут столько же способов, как их достать оттуда, если будут получать свой прогрессивный процент с сумм, которые удастся вернуть государству. Уже сейчас с каждым годом становится все трудней и трудней уйти от налоговой. По мере вытеснения наличности электронными деньгами и безналичными расчетами, внедрением онлайн-касс, контролем государства над банками уходить от контроля государства становится все сложнее и сложнее.

Мне сложно представить, как можно спрятать прибыль, если государство знает обо всех продажах и закупках и затратах. При этом государство регламентирует затраты, на которые имеет право тратиться предприятие. Например, если предприятие оплатило какой-нибудь бизнес-план за миллион рублей, то, во-первых, эти деньги уже нельзя будет отнести к затратам, а, во-вторых, фирма автоматически попадает под закон об отмывании и обналичивании средств.

Ну и в конечном итоге, если налоговики будут получать свои проценты от поиска скрытых доходов, то у них не будут такие нищенские зарплаты.

Мнение россиян

В настоящее время большинство россиян поддерживают введение прогрессивной шкалы налогов. Это отношение граждан обусловлено катастрофическим социальным расслоением российского общества.

Единая ставка налога не устраивает малоимущих россиян

Согласно официальным данным Росстата процент граждан, живущих за чертой бедности, составил в 2018 г. 12,9% от общего числа россиян. Некоторые эксперты высказывают мнение, что в действительности неимущих россиян еще больше, а официальная статистика не отражает российской реальности. Одинаковая для бедных и богатых налоговая нагрузка, при низких доходах бедняков и сверхдоходах богачей, провоцирует рост социального напряжения.

Прогрессивная налоговая система имеет свои положительные и отрицательные стороны. Реформация схем взимания налогов не должна проводиться спонтанно. Применение того или иного варианта налогообложения должно быть обусловлено спецификой социальной, экономической и политической сфер жизни государства.

Аргументы противников прогрессивного налогообложения

Итак, какие же доводы приводят противники прогрессивной системы? Пропорциональная система налогообложения, по их мнению, является справедливой. Люди должны платить одинаковую сумму. Чем выше доход, тем больше поступает налогов в бюджеты от конкретного резидента. Они не могут смириться с мыслью, что успешные люди, которые хорошо зарабатывают, должны платить более высокий процент.

Аргументы сторонников прогрессивного налогообложения

Сторонники дифференцированной ставки считают, что пропорциональная система налогообложения неэффективна, она усиливает социальное неравенство в обществе. Одни люди все время богатеют, другие, наоборот, беднеют.

Прогрессивная система обеспечивает социальную функцию государтва на практике, сглаживает дифференциацию в обществе. Власти должны помогать людям с низкими заработными платами. На практике происходит, что минимальный размер оплаты труда, который и так меньше прожиточного минимума, облагается налогом. Такого нет в большинстве развитых стран мира.

Россия по Конституции — социальное государство, но на практике ее социальная роль неэффективна. Сегодня многие депутаты хотят внести законопроект, по которому люди с минимальными зарплатами будут освобождены от налога на доходы физических лиц.

Положительные и отрицательные стороны прогрессивного налогообложения в России

Что касается российских реалий, то с 2001 года действует стандартная ставка налогообложения с дохода резидентов страны в тринадцать процентов и для нерезидентов – в тридцать пять процентов от дохода. Разговоры о введении прогрессивной шкалы исчисления ходят у нас давно. Сторонники введения перечисляют следующие положительные моменты введения прогрессивной шкалы:

- наполнение бюджета и перекрытие его дефицита (правда «убегающие» из страны и выводящие капиталы французские миллионеры охлаждают пыл сторонников);

- стабильное состояние бюджетов регионов (большинство сборов, ранее лишь частично уплачиваемых в местные бюджеты, поступают теперь в полной мере, но в бюджет федеральный, что отразилось нехваткой финансовых средств на местах; увеличение налоговых сборов, скорее всего, укрепит состояние регионов и их бюджетов);

- социальная справедливость (в середине нулевых в стране почти в три раза увеличилось количество миллионеров, а ближе к концу десятилетия более чем в два раза увеличилось количество рублевых миллиардеров; недовольство социальным неравенством выражается в стандартной ставке в тринадцать процентов с различных доходов).

Естественно, там, где одни видят сплошные положительные моменты, другие скептически перечисляют моменты отрицательные:

- увеличение притока капитала в бюджеты Москвы и крупных городов из-за того, что большинство стремятся устроиться на работу именно там, и «обнищание» бюджетов местных, которые не будут получать сборы от «прописанных» граждан;

- самостоятельная отчетность граждан по собственным доходам, подразумевающая все административные издержки;

- возможность сокрытия доходов из-за высоких налоговых ставок на высокие доходы;

- увеличение темпов безработицы из-за отсутствия стимулирования – зачем зарабатывать больше, если больше придется отдавать?;

- уменьшение инвестиционных вложений.

Обзор по странам

Подоходный налог в Германии

Налоговые ставки и соответствующие им кривые эффективных налоговых ставок для одного субъекта и для супружеской пары. (Налоговая ставка 45 % не указана)

До 1990 года для расчёта налоговых ставок в Германии использовались формулы многочлена (полинома).

В 1990 году была введена новая комбинированная модель, которая значительно облегчила расчёт налогов.

В данном случае шкала совокупного годового дохода делится на 5 зон и выглядит следующим образом:

- зона 1 (нулевая зона): доход в этой зоне не облагается налогом;

- зона 2 (линейная): начальная ставка налога составляет 14 % и увеличивается линейно до 24 %;

- зона 3 (линейная): ставка налога в данной зоне растёт так же линейно, как в предыдущей зоне, но не так круто, с 24 % до 42 %;

- зона 4 (фиксированная): ставка налога в этой зоне постоянна и зафиксирована на уровне 42 %;

- зона 5 (фиксированная): ставка налога в этой зоне тоже постоянна и равна 45 %.

Подоходный налог в США

В США ставки федерального налога на доходы физических лиц (НДФЛ) взимаются по многоступенчатой схеме и по состоянию на 2014 год начинаются с 10 % и доходят до максимума в 39,6 %. Границы ступеней налогообложения зависят от семейного статуса налогоплательщика. Различают следующие категории: один (single) субъект, семейная пара и родитель-одиночка. В случае семейной пары подаётся совместная налоговая декларация. К этой же категории относятся вдова или вдовец, получающие пенсию за своего супруга или супругу (пенсии тоже облагаются налогом). Кроме федерального налога каждый штат взимает дополнительно свой налог. В результате суммарный налог может достигать 50 %.

Ставки федерального подоходного налога и соответствующая кривая эффективной налоговой ставки в США для супружеской пары, 2013 год

| Налоговаяставка | Налогооблагаемый годовой доход в долларах США | ||

|---|---|---|---|

| для одного субъекта | для супружеской пары | для родителя-одиночки | |

| 10 % | 0—9075 | 0—18 150 | 0—12 950 |

| 15 % | 9076—36 900 | 18 151—73 800 | 12 951—49 400 |

| 25 % | 36 901—89 350 | 73 801—148 850 | 49 401—127 550 |

| 28 % | 89 351—186 350 | 148 851—226 850 | 127 551—206 600 |

| 33 % | 186 351—405 100 | 226 851—405 100 | 206 601—405 100 |

| 35 % | 405 101—406 750 | 405 101—457 600 | 405 101—432 200 |

| 39,6 % | от 406 751 | от 457 601 | от 432 201 |

Подоходный налог в других странах

| Страна | Прогрессия (модель налогообложения) | Необлагаемый годовой минимум | Налоговые ставки | Годовой доход, когданачинает дейст. макс. ставка |

|---|---|---|---|---|

| Австралия (2014) | 4-ступенчатая | 18.200 AUD | 19; 32,5; 37; 45 % | 180.000 AUD |

| Австрия (2018) | 5-ступенчатая | 11.000 € | 25; 35; 42; 48; 50 % | 90.000 € |

| Бельгия (2014) | 5-ступенчатая | 8.680 € | 25; 30; 40; 45; 50 % | 37.750 € |

| Великобритания | 3-ступенчатая | 10.600 £ | 20, 40, 45 % | 150.000 £ |

| Германия (2014) | комбинированная 5 зон | 8.354 € | 14÷24; 24÷42; 42; 45 % + 5,5 % налог солидарности | 250.730 € |

| Греция (2014) | 8-ступенчатая | 12.000 € | 18; 24; 26; 32; 36; 38; 40; 45 % | 100.000 € |

| Израиль (2014) | 7-ступенчатая | 0 NIS | 10; 14; 21; 31; 34; 48; 52 % | 811.560 NIS |

| Испания (2014) | 7-ступенчатая | 0 € | Федеральные + региональные≈ 24; 29; 39; 47; 49; 51; 52 % | 300.000 € |

| Италия (2014) | 5-ступенчатая | 0 € | 23; 27; 38; 41; 43 % | 75.000 € |

| Канада (2014) | 4-ступенчатая | 0 $ | Федерал.: 15; 22; 26; 29 %+ региональные от 5 до 21 % | 136.270 $ |

| Китай (2014) | 7-ступенч.(на зарплату)5-ступенч. (на ИПД) | 0 ¥ 0 ¥ | 3; 10; 20; 25; 30; 35; 45 % 5; 10; 20; 30; 35 % | 960.000 ¥ 1.200.000 ¥ |

| Люксембург (2014) | 18-ступенчатая | 11.265 € | 8 % ÷ 40 % | 100.000 € |

| Нидерланды (2014) | 4-ступенчатая | 0 € | 5,1; 10,85; 42; 52 % | 56.532 € |

| Новая Зеландия(2013) | 5-ступенчатая | 0 $ | 10,5; 17,5; 30; 33; 45 % | 70.000 $ |

| Польша (2020) | 2-ступенчатая | 0 € | 17; 32 % | 85.528 PLN (19.906 €) |

| Словакия (2013) | 2-ступенчатая | 0 € | 19; 25 % | 34.402 € |

| Кипр (2014) | 4-ступенчатая | 19.500 € | 20; 25; 30; 35 % | 60.000 € |

| Финляндия | 4-ступенчатая | 13.099 € | 25,6, ?, ?, 49,1 % | 64.500 € |

| Франция (2014) | 7-ступенчатая | 6.011 € | 5,5; 14; 30; 41; 45; 48; 49 % | 500.000 € |

| США (2014) | 7-ступенчатая | 0 $ | федеральные: 10; 15; 25; 28; 33; 35; 39,6 % + региональные до 11 % | для одного — 406.751 $ для суп. пары — 457.601 $ родителя-од. — 432.201 $ |

| Швейцария (2014) | 10-ступенч. (для одного) 14-ступенч. (для суп. пары) | 14.500 CHF 28.300 CHF | 0,77 0,88 2,64 2,97…11,50 % 1; 2; 3; 4; 5; 6; 7; 8 …11,50 % | 755.200 CHF 895.900 CHF |

| ЮАР (2013) | 6-ступенчатая | 0 ZAR | 18; 25; 30; 35; 38; 40 % | 617.000 ZAR |

Системы налогообложения. Задания из ЕГЭ с правильными ответами

Чтобы успешно сдать ЕГЭ по обществознанию, необходимо различать системы налогообложения, понимать разницу между пропорциональной, прогрессивной и регрессивной системой. Разберем несколько заданий из тестов прошлых лет.

Задание 1 Выберите верные суждения о налогообложении и запишите цифры, под которыми они указаны. 1) Пропорциональное налогообложение означает, что ставка налога зависит от величины дохода. 2) При пропорциональном налогообложении с высоких доходов взимается больший процент, чем с низких. 3) При прогрессивной системе по мере возрастания дохода увеличивается ставка налога. 4) При регрессивном налогообложении семья с меньшими доходами платит больший процент от своих доходов, чем семья с высокими доходами. 5) При регрессивном налогообложении могут взиматься одинаковые ставки налога со всех налогоплательщиков. Правильный ответ: 34 При прогрессивной системе ставка налога действительно увеличивается по мере возрастания дохода. При регрессивной системе семьи с низкими доходами правда платят больший процент в виде налогов.Пропорциональная система означает, что ставка не зависит от величины доходов, с высоких доходов взимается такой же процент, как и с низких. Регрессивный налог не означает одинаковой ставки налога — это уже пропорциональная система.

Задание 2 В стране Н. длительное время существовала прогрессивная шкала исчисления налога с доходов физических лиц, вызывающая серьезные нарекания состоятельных людей. Ряд граждан, не желающих уплачивать налог на сверхдоходы, уехали из страны и приняли гражданство соседних стран. Пришедшее к власти новое правительство провело налоговую реформу, установив пропорциональную шкалу налогообложения. В чем заключается сущность данной шкалы исчисления налога? Приведите три предположения о ее преимуществах. Правильный ответ: Сущность пропорциональной шкалы заключается в установлении единой ставки налога вне зависимости от уровня дохода.Преимущества пропорциональной системы налогообложения:1. Простота расчета и сбора налога2. Легализация доходов, вывод из тени, рост собираемости налога3. Поощрение граждан в поиске дополнительных доходов

Задание 3 В стране Н. после прихода к власти правительства социалистов прошла масштабная налоговая реформа. Вместо единой плоской шкалы исчисления налога с доходов физических лиц (НДФЛ) была введена прогрессивная шкала. В чем суть данной шкалы исчисления НДФЛ? Приведите два обоснования в пользу ее введения для общества. Правильный ответ: Сущность прогрессивной шкалы заключается в повышении налоговой ставки для граждан с высокими доходами и в снижении ставки для граждан с низкими доходами.Преимущества прогрессивной системы налогообложения:1. Бюджет получает дополнительные средства за счет обеспеченных граждан и может перераспределять доходы на социальные нужды.2. Прогрессивная шкала сглаживает социальное неравенство, снижает напряжение в обществе.

Что называют прогрессивным налогом?

- Простой поразрядный. Шкала совокупного дохода делится на отдельные разряды. Каждому из них соответствует определённый уровень: высший и низший. У каждого разряда есть определённая налоговая сумма, которую необходимо оплатить. Такая схема использовалась в тех государствах нового времени, где только вводился подоходный налог. Недостатком является скачкообразное изменение сумм, которые необходимо заплатить. Может быть такое, что владелец более высокого дохода после уплаты всех налогов остаётся с меньшим количеством денег, нежели получающий меньше.

- Одноступенчатый. Имеет всего одну ставку. Также вводится необлагаемый минимум, с которого не собирается доход. Про саму налоговую ставку можно сказать, что она является фиксированной. Но в реальности увеличение эффективности растёт вместе с доходами, которые получают объекты. К тому же он показывает, сколько действительно взимается в качестве налога. Такая схема также часто называется сбором податей со скрытой прогрессией.

- Относительный поразрядный. Такой вид прогрессии делит сумму дохода на разряды. Каждый их них определяется определённой ставкой, которая выражена в процентной форме и применяется ко всей базе. Внутри каждого разряда сохраняется пропорциональное обложение, но при переходе к следующему происходят скачки уровня налогов. Здесь также возможна ситуация, когда получатель большего дохода остается с меньшей суммой, чем тот, кто зарабатывает меньше.

- Многоступенчатый. В этом случае весь доход делится на несколько ступеней, для каждой используется своя фиксированная налоговая ставка. Она обычно растёт вместе с каждой новой частью. Особенность такой системы в том, что она занимается исключительно теми суммами, которые выше определённого минимума.

- Линейный. В данном случае налоговая ставка возрастает постепенно без скачков. Как правило, максимальное значение в процентном выражении может в несколько раз превышать начальный минимум.

- Комбинированный. Весь доход делится на несколько частей. И к каждой из них применяется свой особенный тип налогообложения.

Что такое прогрессивная система налогообложения и чем она отличается от плоской шкалы?

Ставка прогрессивного налога увеличивается с ростом доходов

Прогрессивная шкала налогов – это такой режим сбора обязательных платежей в пользу государства, при котором ставка налогового платежа повышается при росте налогооблагаемой базы.

Существует два вида прогрессии:

- простая (налоговая ставка применяется ко всей сумме дохода и увеличивается после того, как база, облагаемая налогом, достигает определенного уровня);

- сложная (доходы плательщика разбиваются на части (ступени), к каждой из которых впоследствии применяют специально установленную ставку).

При составлении представления о выборе прогрессии необходимо понимать, что такое дискреционный доход. Совокупный доход включает в себя поступления от всех доступных доходных источников без вычета обязательных расходов, направленных на жизнеобеспечение получателя доходов. Реальную платежеспособность налогоплательщика демонстрирует именно дискреционный доход, рассчитываемый по формуле: совокупная прибыль минус первоочередные расходы.

Плоская же шкала вообще не предполагает роста налоговой ставки с увеличением дохода, получаемого налогоплательщиком.

Brian McGinty Karatbars Reviews 15 Minute Overview & Full Presentation Brian McGinty (Oct 2019).

Регрессивные системы налогообложения чаще встречаются в развивающихся странах или странах с формирующимся рынком, чем в экономиках развитых стран. Преобладание регрессивного налогообложения в менее развитых странах объясняется главным образом тем, что регрессивные налоговые системы — это, как правило, более простые налоговые системы. Страны с менее развитой экономикой в целом также являются странами, которые, вероятно, будут иметь более простые и менее сложные налоговые системы, если по какой-либо другой причине, чем тот факт, что менее развитые правительства имеют меньше возможностей администрировать и собирать более сложную налоговую политику. Кроме того, в менее развитых странах обычно наблюдается менее распространенное неравенство в доходах. То есть гораздо больший процент населения по сравнению с развитыми странами, вероятно, имеет примерно такой же уровень дохода. Чистый эффект такой ситуации заключается в том, чтобы сделать регрессивную налоговую систему менее регрессивной, поскольку подавляющее большинство населения страдает в основном от того же воздействия от налоговой системы. Можно утверждать, что это общее равенство налогового бремени делает систему регрессивного налогообложения более правильной, называемой пропорциональной налоговой системой.

Пропорциональные налоги, также называемые плоскими налогами, представляют собой налоги, которые берут ту же долю или процент от дохода от всех, кто облагается налогом. Плоский налог является одним из популярных предлагаемых альтернатив текущей, очень прогрессивной системе подоходного налога США. Некоторые экономисты утверждают, что пропорциональные налоги являются самой справедливой налоговой системой, потому что налог применяется в процентном выражении в равной степени по всем сторонам всем, кто является частью системы.

Налоговая нагрузка в других странах

В большинстве развитых стран введена прогрессивная шкала налогообложения. При этом есть страны с необлагаемым минимумом, а есть без такого. В большинстве стран часть взносов в разные фонды вносят сами работники. В России за них это делают работодатели, поэтому мы даже не чувствуем, что государство изымает у нас 30% нашей зарплаты (не говоря уже об НДС, который мы оплачиваем).

При расчете фискальной нагрузки взносы, которые выплачивают сами работники, приплюсовываются к НДФЛ. Тройка лидеров по налогам и сборам на доходы физических лиц – это Бельгия, Франция и Швеция, которая длительное время являлась самой социально благополучной страной в мире. И это логично, поскольку чем больше налогов с богатых собирает государство, тем больше оно может помогать малообеспеченным гражданам.

Самые низкие налоги – в Чили, так как экономика данной страны целиком завязана на инвестиции США, то есть, чем ниже там уровень налогов, тем интереснее предпринимателям туда вкладывать свои капиталы.

Ну и, наконец, что это за яркая красная линия, которая поперек всех государств стремится вниз? Конечно же, это Россия, олицетворяющая собой особый третий путь: выжать последние соки из бедных и отдать все самым богатым.

Прежде всего, необходимо убрать НДФЛ с доходов ниже реального прожиточного минимума. Это же логично: если людям едва хватает на жизнь, то какие еще налоги они должны платить?

Регрессивная система налогообложения

Все организации, юридические и физические лица должны обязательно оплачивать налоги.

Они бывают:

- Прямыми.

- Косвенными.

- Аккордными.

- Подоходными.

Все люди, работающие официально на предприятиях, организациях, ежемесячно платят подоходный налоговый сбор. Он составляет 13% от заработной платы работника.

Регрессивный метод налогообложения

Система, при которой ставки на налоги уменьшаются, в то время как увеличивается облагаемый доход, называется регрессивным налогообложением или, другими словами, регрессивной системой налогообложения.

Такая система на практике встречается очень редко. Но при установлении социального налогообложения пользуются именно регрессивной системой. Также её используют при начислении таможенных пошлин, акцизных налоговых сборов, практически всех видов косвенных налогов.

https://www.youtube.com/watch?v=7xJPOw0o7hE

Косвенные налоговые сборы устанавливаются в виде надбавок на товары и услуги. То есть, при покупке какого-либо товара, вы автоматически платите косвенный налог. Проще говоря, регрессивный метод налогообложения имеет отношение к потребителям товаров, услуг, то есть к жителям нашей страны

Чем больше вы будете тратить суммы на покупки товаров, тем меньше будет сумма регрессивного налогообложения. И наоборот, чем меньше ваш доход, тем выше регрессивный сбор.

При такой системе получается, что бедные платят больше. Например, если налог будет составлять 1000 рублей, работник с заработной платой в 50000 рублей, будет платить 2%.

Благодаря регрессивному методу происходит стимуляция людей на повышение, получение большего дохода, поощрение трудолюбивых и успешных работников.

В судебных организациях регрессивная система налогообложения применяется при начислении государственных пошлин за подачу заявлений, носящих имущественный характер.

Заключение и выводы

В нашей стране происходит множество споров по поводу того кто какие суммы должен платить. Почему те граждане, у которых достаточно большой доход, платят столько же, сколько граждане с меньшими размерами доходов. В таких ситуациях можно понять как одну, так и другую сторону.

Чтобы в государстве не было подобных разногласий, наше правительство должно заботиться обо всех гражданах. Будем надеяться, у него это получится, мы будем жить гармонично, согласованно.

Российское правительство когда-нибудь сможет определить границу доступных налогов для каждого жителя страны.

Нашими обязанностями является своевременное погашение всех необходимых сборов, потому что без них мы и наши дети не смогут учиться, лечиться. От этого зависит комфортное проживание в нашем государстве.