Факторинг: что это такое простыми словами + виды и условия договора для компаний

Содержание:

- Общее понятие о факторинге и договоре факторинга

- История

- Общее описание схем

- Стоимость услуг факторинга

- Идеальный финансовый инструмент

- Оценка фактора

- Когда целесообразен факторинг?

- Факторинг: что это такое

- Факторинг, что это простыми словами? Виды факторинга.

- Терминология

- Преимущества и недостатки факторинга

Общее понятие о факторинге и договоре факторинга

Довольно часто в наше время случается так, что компании сталкиваются с задержкой платежей. Причем для того, чтобы процесс их деятельности функционировал в полном объеме качественно и непрерывно, в обороте постоянно должны находиться денежные средства.

В таком случае эффективным является факторинг, как финансовая услуга, которая позволяет компании получить способом выкупа у клиентов права взыскивать долг и оплатить клиентам требования к их должникам до того, как те внесут свои выплаты. Причем остальная часть долга выплачивается клиенту компаний только после того как должник оплатит всю сумму. Делается это с учетом вычета за предоставление такой услуги.

Такая услуга заключается через т. н. “договор факторинга” – договор, по которому какая-либо компания (фактор) возлагает на себя обязанности вернуть клиенту сумму, которую должен ему должник, причем клиент предоставляет право компании предъявлять денежные требования к должнику.

Таким образом, договор факторинга включает в себя взаимодействие трех сторон:

- компании (фактора),

- клиента

- и должника.

Развитие факторинга и некоторые его преимущества

Именно развитие финансовой деятельности в 90-е годы XX века привело к созданию и активному внедрению в практику такого явления как факторинг. На данный момент предоставлением таких услуг пользуются многие клиенты, так как это довольно выгодные со всех сторон операции. Клиенты могут расширить базу своих услуг и не бояться исполнения своих обязательств недобросовестными контрагентами, а компании-факторы, в свою очередь, обеспечивают клиентам добросовестное выполнение обязательств должниками. За счет чего расширяют свои финансовые возможности и базу.

К тому же, воспользовавшись услугой факторинга, клиент использует финансы по своему усмотрению, т.к. финансовые показатели находятся в стабильности и зачастую отражаются в общем учете как поступившая выручка.

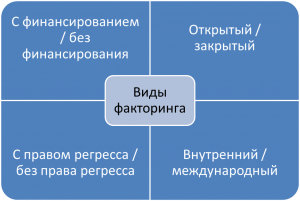

Виды факторинга

Существуют определенные отличия факторинга по видам:

- Международный или внутренний (в зависимости от того, внутри государства или между государствами заключен договор на оказание услуг).

- С правом регресса или без права регресса. Такой вид имеет различия по степени ответственности. В первом случае требования об уплате предъявляются за неисполнение должником обязательств по уже заключенным договорам. Во втором компания-фактор берет на себя ответственность за возможные риски по уплате.

- Открытый или скрытый. Данный вид различается по способу уведомления должнику о передачи прав на предъявление ему денежных притязаний со стороны компании-фактора. В первом случае должник открыто получает уведомление о составлении договора факторинга, во втором – финансы передаются бенефициару по факту составления договора факторинга.

Пакет документов, предъявляемый для заключения договора факторинга

Как правило, факторами во всех финансовых операциях являются банки, а клиентами – организации.

Итак, клиент (организация), решивший заключить договор факторинга, направляет компании-фактору следующий пакет документов:

- заявление на предмет заключения такого договора (иначе такой документ называется “ходатайство”);

- копия свидетельства на предмет государственной регистрации;

- копия устава;

- копии накладных, счетов-фактур, иных документов, отражающих действительность финансовых вопросов между клиентом и должником;

- копия документа, подтверждающего назначение на должность руководящего лица;

- иные документы, отражающие финансовые взаимодействия между клиентом и должником.

Далее компания-фактор анализирует предоставляемые клиентом документы и принимает решение о том, заключать такой договор или нет. Причем Договор может быть заключен как на основании уже созданной сделки между клиентом и должником, с учетом уже поступивших платежей, так и на основании еще не поступивших платежей. Во втором случае компания-фактор будет брать на себя обязательства по обеспечению будущего получения клиентом финансовых средств со стороны должника.

Помимо этого, договор факторинга предусматривает взимание компанией фактором денежного вознаграждения – дисконта, за предоставление данных услуг. Эта сумма рассчитывается от разницы тех финансовых потоков, которые будут производится по текущему договору факторинга.

Некоторые особенности договора факторинга

Как правило, включение в практику договора факторинга является актуальным для мелких и средних предприятий, которые сталкиваются в своей работе с определенными рисками.

История

В XIV веке в Англии начала развиваться текстильная промышленность. Специфика торговли тканями заключалась в том, что производители находились далеко от покупателей. Для сбыта продукции привлекались агенты, которые находили клиентов, желающих приобрести товар, затем выплачивали производителю деньги, а товар доставляли за свой счет. Сумму выручки от покупателей такие посредники забирали себе, с учетом разницы между покупной и продажной ценой. По сути, такие факторы являлись перепродавцами товара.

В США в XIX веке при производстве одежды широко использовалось сырье из Германии и Англии. Торговля затруднялась ввиду расстояния и различий норм законодательства. Для того чтобы обеспечить бесперебойные поставки сырья, привлекались агенты, именуемые делькредере. Такие агенты взимали с поставщиков вознаграждение и гарантировали платежеспособность покупателей продукции. Впоследствии делькредере взяли на себя оплату сырья и полную ответственность за неплатежи перед европейскими поставщиками.

Определение факторинга как комплекса услуг по кредитованию получило распространение в Европе с середины XX века, когда покупатели, испытывая дефицит оборотных средств, стали диктовать поставщикам условия, предусматривающие рассрочку оплаты. Иными словами, приобретенный товар необходимо было сначала продать, а затем рассчитаться за него. Однако оборотных средств не хватало и поставщикам. На фоне дефицита свободных денег и возник коммерческий факторинг: компании-факторы предоставляли поставщикам кредит в размере стоимости товаров на период рассрочки, что являлось неплохой альтернативой стандартным банковским ссудам.

Крупнейшая в мире факторинговая ассоциация Factor Chain International (FCI) была образована в 1968 году и включила более 50 стран-членов. В начале XXI века на эту организацию приходилось более половины рынка международного факторинга.

Общее описание схем

Ниже представлены расчеты возможных схем налогообложения по деятельности ООО «Альфа»:

компания работает только на ОСНО;

компания работает только на УСНО;

компания работает на ОСНО с Клиентом (поставщиком) и использует вторую компанию, работающую на УСНО, при работе с Инвестором.

Чтобы сравнить различные схемы налогообложения были использованы следующие входные данные:

Сумма отгрузки Должнику (покупателю)

1 180 000 000,00 ₽

Наценка на товары

Процент уступки требования к должнику от Клиента Финансовому агенту

Процент оплаты первоначального транша

Отсрочка платежа (дней)

% за привлечение денежных средств от Инвестора

% комиссии для Клиента (поставщика)

% комиссии для Инвестора

Стоимость услуг факторинга

Обслуживание факторинга менее распространено в России, в отличие от обычного кредитования. Потенциальному клиенту сегодня трудно разобраться в том, сколько это стоит и сравнить предложения разных операторов рынка: общедоступной информации очень мало. Остается оперировать логическими построениями, суммируя составляющие стоимости услуги. В цену факторинга входит:

- Средняя процентная ставка по России за пользование заемными средствами. Кредит – платный вид услуг, в каждой области России он может отличаться, но в целом он подлежит усредненному анализу.

- Оформление, обработка и проверка документов. Она устанавливается каждым учреждением по своему усмотрению.

Помимо этих основных составляющих, на ценообразование факторинга влияют другие факторы:

- принятое в компании или банке позиционирование в учетной политике;

- оборот и финансовое состояние фирмы-заявителя;

- длительность отсрочки;

- количество покупателей, регулярно работающих с данным продавцом;

- цена партии товара;

- кредитная история и репутация клиента;

- уровень конкуренции.

Труднодоступность сведений об условиях факторинга выражается в желании многих потенциальных пользователей получить некое «положение об отделе факторинга» конкретного банка, в котором якобы все прописано. Неизвестно, впрочем, есть ли такой документ в природе, или проценты определяются умозрительно для каждого клиента индивидуально.

В результате воздействия различных факторов выводится так называемая эффективная ставка, выражающая реальный процент вознаграждения за пользование факторингом. В реальной жизни она несколько превышает банковский процент по бизнес-кредитованию (разница до 7%) в случае регрессивного договора, когда ответственность ложится на клиента. Увеличение рисков влечет рост цены услуги.

Некоторые банки, работающие по факторингу, позиционируют эту услугу в числе прочих, в том числе предоставляемых факторинговыми компаниями, входящими в финансовые группы, возглавляемые ими. Среди них:

- ВТБ-Факторинг – в группе ВТБ (подробная статья здесь);

- РБ-Факторинг – в группе Росбанка;

- ГПБ-Факторинг – в группе Газпромбанка.

Другие банки предоставляют факторинг напрямую в рамках действующих в них кредитных программ.

Общее правило состоит в том, что эффективность факторинга для банка не должна быть меньшей, чем принятая в рамках общей учетной политики. В противном случае нет смысла отвлекать на него оборотные активы.

Идеальный финансовый инструмент

Факторинг — это финансовая операция и вид финансирования должника, когда предприятие продаёт свою дебиторскую задолженность (счёт-фактура) третьей стороне, так называемому фактору со скидкой. В этом процессе обычно участвуют три стороны:

- Продавец, клиент или факторат.

- Факторинговая компания, цессионарий, фактор.

- Должник.

В финансах факторинг состоит из предоставления услуг или выполнения работ, предоставления авансов по кредитам, принятия на себя рисков или нет и расчёта оборачиваемости дебиторской задолженности. В соответствии с предметом договора факторинга продавец или производитель передаёт его или другой кредитный документ факторинговой компании в обмен на полный или частичный финансовый аванс. Компания вычитает из суммы купленного кредита, комиссионных, процентов и других расходов.

Факторинговыми компаниями обычно являются банки, сберегательные банки или другие специализированные компании. Помимо финансового аванса, факторинговая компания может:

- принять на себя кредитный риск;

- принять на себя валютный риск, если счёт в иностранной валюте;

- выполнять управление;

- консультировать клиента по финансовому состоянию должников.

Правовые основы

В 1988 году на Международной конференции была принята Конвенция о международном факторинге, что помогло определить нормы, регулирующие правовые отношения участников факторинговых сделок. Россия присоединилась к Конвенции в 2015 году. Ассоциация факторинговых компаний (АФК) — является официальным объединением участников рынка факторинга в России.

Генеральное соглашение регулирует правовые основы задолженности между сторонами. Различие между покупкой и ссудой должно проводиться в соответствии с прецедентным правом в каждом отдельном случае на основе общего видения договорных положений. Как подлинный, так и неподлинный факторинг должны быть квалифицированы как регулирующие и надзорные финансовые услуги.

Происхождение и эволюция

Когда в 1771 году шведский экономист Джон Хартман Эберхардт определил термин «del credere» как риск заёмщика, который должен взять на себя комиссионер или его способность своевременно погасить свои долги, процедура факторинга уже давно практиковалась.

Истоки открытия факторинга относятся к XVII веку. Из-за трудностей в сборе товаров (главным образом текстиля), которые Англия экспортировала в Соединённые Штаты, английские компании начали делегировать задачу по продаже североамериканским бизнесменам с отсрочкой платежа. Перемещение с одного континента на другой сделало коммерческую операцию более дорогой, к чему добавилось отсутствие информации о клиенте. Со временем американские бизнесмены стали брать на себя коммерческий риск продаж и делать финансовые авансы английским экспортёрам.

С того времени и до настоящего момента факторинговый бизнес в мире не переставал расти. Его темпы роста в среднем составляют 8%, начиная с 1960 года, и охватывают практически всю планету. В настоящее время число действующих факторинговых фирм составляет почти 2000, что делает эту форму финансирования одним из наиболее используемых источников краткосрочных средств малыми и средними предприятиями. На сегодняшний день около 500 000 компаний финансируются за счёт ежегодной продажи более 500 миллионов счетов на сумму почти 2 миллиарда долларов США.

В то время как Соединённые Штаты были первопроходцами в этом бизнесе, бо́льшая часть факторинга в настоящее время осуществляется в Европе. Хотя большинство факторинговых предприятий сосредоточено внутри страны, международный или экспортный вид становится всё более важным. Международный факторинг используется экспортёрами или импортёрами, которые продают или покупают на открытом счёте или через платёжные документы на согласованных условиях.

Оценка фактора

При выборе фактора очень важно, чтобы он отвечал хотя бы нескольким минимальным требованиям, благодаря которым появится уверенность, что такое сотрудничество действительно принесет пользу

Легальность. У банка должна быть соответствующая лицензия, факторинговая компания должна состоять на учете в Росфинмониторинге, а МФО – иметь запись в реестре. ИП и любое физическое лицо не имеют права предоставлять услуги факторинга и тем более заключать на них договор.

Наличие хорошей репутации. Именно данный критерий говорит о том, сколько факторинговая компания работает на рынке, сколько услуг оказала и с кем сотрудничает

Поэтому перед совершением своего выбора важно изучить имеющиеся награды, независимые отзывы потенциальных клиентов и прочую существующую информацию.

Доступность информации о предоставляемых услугах. Чем подробней расписаны услуги, которые предоставляет агент, тем больше доверия он внушает и тем понятней становится, что можно получить при сотрудничестве с ним.

Наличие членства в профессиональных объединениях

Дополнительный плюс при выборе агента, так как профессиональные ассоциации и союзы не принимают в свои ряды всех подряд, а тщательно отслеживают и проверяют работу каждой компании.

Когда целесообразен факторинг?

О необходимости привлечения к совершению сделок финансовых агентов было рассказано ранее; здесь же имеет смысл ещё раз перечислить ситуации, в которых использование денег фактора особенно полезно:

- Срочная потребность в привлечении заёмных оборотных средств. В наибольшей степени это относится к сфере малого предпринимательства, испытывающего колоссальную налоговую нагрузку и не избалованного выгодными кредитными предложениями.

- Первостепенная задача — привлечение новых клиентов и удержание постоянных. Получать товар в рассрочку, изначально внося небольшую часть его стоимости, удобнее для многих потребителей, особенно в условиях перманентного финансового кризиса. Факторинг позволяет продавцу подойти к делу с новой стороны, не рискуя своими деньгами и не тратя время на общение с кредиторами.

- Покупатель ненадёжен или поставщик ранее не имел с ним дела. Сложно сказать, согласится ли фактор предоставить деньги при таких обстоятельствах, но, найдя подходящего финансового агента, продавец, не обременяя себя заключением договора цессии, перекладывает на него получение денег от потребителя.

- Несовпадение масштабов деятельности контрагентов. Если мелкое предприятие поставляет продукцию промышленному гиганту или, напротив, закупает у него какие-либо изделия, скорее всего, их графики оплаты не совпадают. Факторинг позволяет избавиться от этого неудобства, нивелируя разрывы во времени: кредитор получает оплату за товар сразу и в полном объёме, а потребитель может заплатить за поставку без срочного изъятия оборотных средств.

Факторинг: что это такое

Самое надежное при поставке товаров или услуг – работать по предоплате. Но так получается далеко не всегда, особенно если фирма оперирует на «рынке покупателя» – в сфере, где покупатель диктует условия поставки. Учитывая высокую плотность корпоративного и государственного секторов в экономике, с подобной схемой приходится сталкиваться почти всем субъектам малого или среднего бизнеса, которые хотят получать серьезные доходы. Корпорации тоже чаще всего взаимодействуют между собой на условиях отсрочки платежа.

Факторинг (от англ. factor — посредник, торговый агент) – это способ восстановить оборотный капитал поставщика за счет привлечения сторонних средств. Деньги поставщику дают банки, взамен получая право требования задолженности с покупателя плюс определенное вознаграждение за оказание услуги факторинга. По сути, это разновидность торгового кредитования со своими особенностями, о которых речь пойдет ниже. Максимальный период отсрочки платежа в большинстве случаев составляет 180 дней.

Видео: Что такое факторинг

История появления факторинга восходит к античности, а в современном виде она была реализована в XVII-XVIII веках с развитием мировой торговли, когда возникла необходимость во временном промежутке между отгрузкой товара и оплатой.

В постсоветской России факторинг получил развитие в начале 2000-х, когда восстанавливавшимся после кризиса компаниям требовалась подстраховка в виде сторонних средств, привлекаемых в качестве оборотных при крупных сделках. Однако до сих пор лишь менее 1% сделок в коммерческом секторе (не считая банковский) совершается с использованием факторинга. На Западе эта цифра в некоторых сегментах достигает 15%

Причина такой разницы в высокой волатильности российского рынка в большинстве товарных сегментов, а также в осторожной политике банков, которым проще дать кредит под залог, нежели проверять платежеспособность покупателя того или иного товара

В законодательстве сделка факторинга называется «Финансирование под уступку денежного требования» и регулируется статьей 824 Гражданского кодекса РФ.

Факторинг, что это простыми словами? Виды факторинга.

Существует всего 4 вида факторинга, которые необходимо знать каждому:

Факторинг, что это простыми словами? Виды факторинга.

- с финансированием и без него;

- публичный (открытый) и конфиденциальный;

- с правом возврата и без возврата;

- внутренний и международный.

Каждый из них имеет свои особенности и подразделы. Если заниматься именно изучением видом, на это может уйти достаточно много времени. Тем не менее знать даже основную информацию обязательно.

С финансированием и без

Факторинг с финансированием отличается тем, что процент клиенту варьируется от 80% до 90%. Оставшиеся проценты автоматически блокируются на счете. Это необходимо для того, чтобы решить проблемы в случае поступления жалоб на качество товара или цену. Они вернутся поставщику в момент, когда покупатель оплатит товар.

Данный вид выгоден предприятию, так как позволяет ускорить движение средств и минимизировать количество неплатежей. Посредник предоставляет множество слуг, за которые получает от 0,75 до 3 процентов от суммы сделки. Если посмотреть на мировой рынок, там фиксированный процент: 1-2 пункта выше учетной ставки.

В случае факторинга без финансирования компания или банк предоставляет счета через посредника только после отправки товара. Посредник должен следить за получением платежа в срок, чтобы клиент смог выйти в плюс.

Публичный (открытый) и конфиденциальный

В открытом факторинге должник осведомлен в таком процессе, как участие в расчетах посредника. Если же это конфиденциальный факторинг, покупателю не приходят сообщения об участии в расчетах. В таком виде должник и поставщик напрямую ведут переговоры. Поставщик после того, как получит платеж, перечисляет заранее оговоренную часть банку или компании. Перечисление средств посреднику дает возможность погасить задолженность.

С правом возврата и без возврата

Поставщик в факторинге без права возврата может уберечь себя от различных рисков, в том числе риска задолженности. В факторинге с правом возврата клиент может вернуть услугу или товар, которые не были оплачены. На практике данный фактор редко можно встретить, ведь компании зачастую берут риск неплатежа на себя.

Внутренний и международный

Логично, что внутренний факторинг осуществляется внутри одной страны. Причем поставщик, клиент и банк не имеют права осуществлять какие-либо финансовые операции вне страны. Международный факторинг ещё называют экспортным, ведь все три стороны могут осуществлять финансовые операции в разных странах

Если брать иностранные компании, они зачастую кроме кредитования, предоставляют следующие услуги:

- обслуживание всех видов: рекламное, юридическое, страховое и так далее;

- различные консультации, в том числе все, что касается рынков сбыта, расчеты, договоры;

- бухгалтерский учет гражданских или юридических лиц, которые имеют определенную задолженность.

Особенности данной финансовой системы по отношению к предприятиям:

- запрещен спекулятивный бизнес;

- компании, занимающиеся бартерными сделками;

- строительные и другие похожие фирмы, которые работают субподрядчиками;

- на факторинговое обслуживание крайне сложно попасть компаниями, которые производят узкоспециализированную продукцию;

- с большим числом мелких должников.

Терминология

В процессе изучения статьи вы столкнетесь со следующими терминами:

- Фактор или финансовый агент, посредник – организация, оперирующая денежными средствами. Заключение договоров переуступки прав денежных требований освобождено от лицензирования. Закон вносит ограничение только по статусу предприятий – это должно быть юридическое лицо, ведущее коммерческую деятельность (ст. 825 ГК РФ). Поэтому посредником может выступать как кредитное учреждение (банки, микрофинансовые организации), так и любое предприятие независимо от организационной формы, состава учредителей. В России большинство факторинговых операций проводят банки или созданные ими специализированные дочерние фирмы, филиалы.

- Клиент, кредитор – продавец, отпустивший товары (выполнивший работы, услуги) с отсрочкой платежа и передающий право требования задолженности за них фактору.

- Покупатель, дебитор, должник – компания, которой отгрузили продукцию (товары) или совершили работы (услуги) с условием оплаты за них через определенный срок.

- Поставщик – контрагент кредитора, поставляющий ему материалы (товары) или выполняющий работы.

- Факторинговая компания – это компания, предоставляющая услугу факторинга.

- Договор факторинга – юридически составленный документ, который регулирует отношения между сторонами факторинговой сделки, описывает права и обязанности, ответственность в случае нарушения обязательств.

- Факторинговые операции – это действия, направленные на осуществление самой услуги факторинга. Операциями являются: процесс анализа финансового состояния покупателя, его платежеспособность, передача накладных, перевод денежных средств сторонам, участвующим в сделке и т.д.

- Факторинговое обслуживание – это комплекс мер по обеспечению факторинговой сделки со стороны фактора (банка или факторинговой компании) в который входит в первую очередь обеспечение финансовых расходов продавца (клиента) в размере от 70% до 90% от суммы сделки, что позволяет продавцу вести сделки с другими компаниями на условиях предоставления отсрочки платежа без кассовых разрывов.

- Факторинговые компании – это юридические лица, предоставляющие услуги факторинга, имеющие необходимые ресурсы для осуществления сделок и взимающие за это комиссию с продавца (клиента).

Преимущества и недостатки факторинга

Факторинг, как способ компенсации дефицита оборотных средств, имеет ряд сходных черт с банковским кредитованием, хотя есть и существенные различия. У каждой из финансовых услуг есть свои плюсы и минусы.

Факторинг имеет смысл применять для финансирования торговых операций (ликвидации кассовых разрывов), а банковский кредит – для инвестиций и инноваций, то есть вложения в основные средства производства. Фактор, помимо основной своей функции, контролирует дебиторскую задолженность и берет на себя значительную часть рисков неплатежей.

Залоговое обеспечение при факторинге, в отличие от кредита, не требуется. Особенности законодательства РФ обеспечивают ряд преимуществ налогообложения (облагаемая база прибыли уменьшается на сумму факторингового вознаграждения, а при начислении НДС товары считаются отгруженными, но неоплаченными).

К другим достоинствам факторинговых отношений для поставщика относятся следующие условия:

- неограниченность суммы финансирования;

- «эластичность» финансирования, то есть его корреляция с ростом или снижением объема продаж;

- соответствие оплаты услуги сроку реального товарного кредитования;

- быстрое оформление и оплата поставки – в некоторых случаях заявка может подаваться в банк онлайн.

Преимущества покупателя:

- дополнительная возможность товарного кредитования даже если оно не предлагается поставщиком;

- возможность продления отсрочки;

- льготные цены и скидки, соответствующие предоплате;

Тем не менее у факторинга объективно есть недостатки:

- Цена. Эффективная факторинговая ставка значительно превышает годовой процент банка.

- Неполная сумма финансирования. Как правило, доля оплаченной части поставки не превышает 90% (обычно меньше).

- Ограничение числа покупателей у одного продавца.

Также минусом является избирательная доступность услуги. Факторингом могут пользоваться не все предприятия. В частности, договориться с фактором вряд ли смогут фирмы:

- работающие со многими мелкими дебиторами;

- занимающиеся строительством или иной деятельностью, связанной с субподрядами;

- продающие продукцию с последующим обслуживанием;

- выставляющие счета на авансовые платежи.

Кроме этого, услуга факторинга, в отличие от банковского кредита, недоступна физическим лицам.

Опубликовано:

Добавить комментарий

Вам понравится