Документы для налогового вычета за лечение

Содержание:

- Подача через центр

- Список документов для налогового вычета

- Список бумаг необходимых для оформления 3-НДФЛ с социальным вычетом

- Что такое декларация ИП

- Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

- Какую форму 3-НДФЛ использовать для подачи в 2021 году?

- Порядок заполнения Декларации

- Примеры заполнения

- Список документов для получения вычета за покупку земельного участка с домом

- Перечень бумаг, которые нужно сдать с отчетом

- В каких случаях нужно заполнять 3-НДФЛ при продаже квартиры?

- При социальных вычетах

- Формулы расчета НДФЛ при покупке и продаже имущества

Подача через центр

Через МФЦ можно будет подать заявление о предоставлении льготы по транспортному и земельному налогам, а также налогу на имущество, уведомление о выбранных объектах для получения льгот и вычетов, сообщить о гибели или уничтожении объекта, чтобы на него не начислялся налог. Закон предусматривает, что при получении документов сотрудники МФЦ будут проставлять дату их приема, а в налоговую инспекцию отправлять самое позднее на следующий день.

Если человек захочет получить ответ от налоговых органов через МФЦ, ему потребуется заявить об этом в письменной форме. В этом случае налоговики должны будут передать документ в МФЦ не позже чем через два дня после того, как он будет готов.

Сегодня такими услугами пользуются жители Москвы и некоторых других регионов. Поправки делают их доступными по всей стране.

Но есть одно но: такой формат общения между налогоплательщиками и налоговиками будет возможен при условии, что региональные власти примут соответствующее решение.

Как разъясняла Федеральная налоговая служба (ФНС), граждане также смогут получать налоговые уведомления (в этом году их рассылка уже завершена) через многофункциональные центры независимо от того, какой налоговый орган их направил. Для этого достаточно будет обратиться в МФЦ с заявлением. Подать через «посредника» в лице сотрудника МФЦ можно будет и налоговую декларацию. Блок поправок, внесенных в Налоговый кодекс, также дает гражданам такое право.

При создании системы МФЦ в России в ее основу заложили принцип «одного окна», который позволяет освободить человека от необходимости ходить по инстанциям и стоять в очередях. От получателя требуется только подать заявление и получить результат в оговоренный срок, а всю остальную работу, в том числе межведомственное согласование, должны проводить сотрудники МФЦ и органы власти.

Сейчас по всей стране работают около 2,8 тысячи МФЦ и свыше 10,5 тысячи небольших офисов в малонаселенных пунктах. Услугами МФЦ охвачены около 98 процентов населения. Среднее время в очереди за предоставлением госуслуг — меньше 15 минут.

В мае 2021 года минэкономразвития сообщило о разработке концепции обновления системы многофункциональных центров под рабочим названием «МФЦ 2.0». По словам замглавы ведомства Саввы Шипова, в перспективе такие центры должны стать единственной площадкой очного взаимодействия граждан и бизнеса со всеми органами власти, начиная с муниципальных, заканчивая контрольно-надзорными и правоохранительными. «Сейчас функции по оказанию госуслуг фактически дублируются в МФЦ и ведомствах. Это лишняя трата ресурсов и не всегда удобно для граждан, поэтому фронт-офис должен остаться один — МФЦ», — уточнял он.

Список документов для налогового вычета

Многие физические лица и не подозревают, что могут пользоваться имущественным вычетом после приобретения недвижимости. Процедура возврата подоходного налога достаточно простая, главным условием которой является полный пакет документов, предоставляемых в налоговую инспекцию.

Перечень документов на квартиру и другие объекты недвижимости:

- Заявление на вычет определенного образца. В последнее время все больше налогоплательщиков скачивают образец заявления на возврат НДФЛ на сайте Госуслуг или Государственной налоговой службы. В справке нужно отразить адрес постоянной регистрации, ИНН, место нахождения жилого помещения и непосредственно сумму вычета. Физическое лицо самостоятельно рассчитывает сумму, которая должна быть возвращена ему на счет и записывает ее в необходимую графу.

- Декларация 3 НДФЛ при покупке квартиры является обязательным документом для получения имущественной льготы. Любое физическое лицо может подать декларацию в течение 3 лет с момента приобретения жилья, причем за каждый год заполняется отдельная справка. При заполнении декларации 3 НДФЛ учитываются все виды прибыли, облагаемые 13%.

- Справка формы 2 НДФЛ. Для получения вычета по НДФЛ необходима справка от работодателя обо всех доходах работника за истекший год.

- Дополнительно к декларации надо прикладывать бумаги на право собственности имуществом: договор купли – продажи, выписка из ЕГРП, свидетельство о государственной регистрации права (копия).

- Документы, подтверждающие процедуру покупки жилья: чеки, расписки, банковские выписки, платежки. Сумма, указанная в платежных документах должна соответствовать стоимости недвижимости в договоре купли-продажи.

- Акт приема-передачи также входит в список документов для подачи в налоговые органы.

- Копия кредитного договора прикладывается в случае оформления недвижимости в ипотеку.

- Копия всех страниц паспорта владельца жилья, оформляющего налоговый вычет на покупку квартиры.

- При покупке недвижимости в совместную собственность с другими членами семьи, дополнительно прикладываются документы, подтверждающие степень родства.

- Другие документы. Если недвижимость покупалась с использованием материнского капитала или других субсидий, которые не облагаются подоходным налогом, необходимо предоставить соответствующие бумаги.

Список бумаг необходимых для оформления 3-НДФЛ с социальным вычетом

Для получения социального вычета, физическое лицо должно подтвердить свое право на возврат средств. С этой целью заинтересованная особа собирает необходимые бумаги:

- ксерокопия договора с учебным учреждением;

- копия подписанного договора оказания лечения;

- платежные квитанции об оплате услуги, налога;

- ксерокопия лицензии мед организации;

- лицензия учебного учреждения;

- бланк о передачи благотворительных средств;

- рецепты лекарственных препаратов (с сообщением в бумагах факта выписки для налоговой службы);

- справка о доходе по формуляру 2-НДФЛ.

При необходимости также предоставляются справки о подтверждении родственной связи обучаемой личности и заявителя. Также необходимо заверение про дневную форму обучения.

О том, как оформить налоговый вычет за обучение, вы сможете узнать из нашей статьи.

Что такое декларация ИП

Декларацией индивидуального предпринимателя считается официальный документ, по которому человек отчитывается налоговой службе о доходах за конкретное время. По нему осуществляется финансовый контроль за исчислением и оплатой налогов. Разновидность декларации и конкретное число документов находится в зависимости от формы налогообложения индивидуального предпринимателя. По классической системе ему обязательно нужно уплатить НДС с НДФЛ и имущественным налогом, в итоге, отдать на рассмотрение три документа.

Чтобы отчитаться по конкретному налогу, нужно создать налоговую декларацию ИП на определенном бланке, то есть однотипные бумаги не отдаются на рассмотрение. Однако все декларации имеют титульник с двумя разделами. В титульнике находятся цифры с конечными расчетами разделов, страховыми взносами и суммой налогов. В первом разделе ИНН с личными данными, номером корректировки, контактным номером, номером и наименованием налогового органа, кодами налогового периода и ОКВЭД, подписями и датой. Во втором разделе указывается КБК с кодом ОКТМО, фактическим адресом осуществления предпринимательской деятельности, расчетом налога и кодом разновидности работы.

Титульник декларации

Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

Продавец квартиры, ее доли, дома, комнаты должны заполнить такие листы декларации 3-НДФЛ:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1 и расчет к нему;

- приложение 6.

То есть в декларации должны быть оформлены шесть листов. Распечатывать нужно только их, пустые листы подавать не нужно. Каждый лист нужно пронумеровать по порядку, на каждом вверху указывается ИНН физического лица, а внизу — личная подпись и дата ее постановки.

При заполнении на компьютере или вручную нужно придерживаться общих правил оформления деклараций — прочитать правила.

Начать оформление можно с указания сведений о полученном доходе от продажи в приложении 1, далее указать сведения о проданной квартире в расчете к прил. 1 и внести размер имущественного вычета в прил. 6.

На основе введенных данных рассчитывается налог к уплате в разделе 2 и подводятся итоги в разделе 1.

В последнюю очередь заполняется первый титульный лист, где приводятся общие сведения о декларации и декларанте.

Инструкция по заполнению

Ниже в таблице даны пояснения, какие именно строки и поля нужно заполнить при подаче 3-НДФЛ в связи с продажей квартиры:

|

Поле декларации |

Инструкция по заполнению |

|

Титульный лист |

|

|

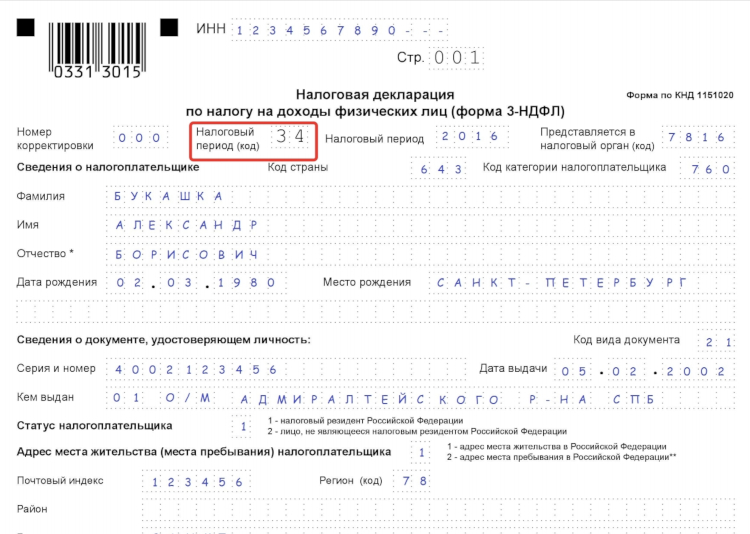

№ корректировки |

Показывает, в который раз подается декларация в отношении конкретной сделки по продаже квартиры.

Если в первый раз – то ставится 0. Если 3-НДФЛ корректируется и подается повторно – то порядковый номер внесения изменений в форму. |

|

Код периода |

34 – 12 месяцев. |

|

Год |

2020 – год, когда продана квартира. |

|

Код ФНС |

Четырехзначный номер отделения налоговой, которая соответствует месту жительства декларанта и куда сдается декларация. |

|

Сведения о продавце квартиры |

Код страны – 643 для российских граждан.

Категория налогоплательщика – 760 для граждан, получивших доход от продажи имущества. ФИО, сведения о рождении – как в паспорте. Телефон – обязательно действующий. Количество страниц декларации – считается общее число заполненных листов 3-НДФЛ. |

|

Сведения о документе |

Обычно в качестве документа выступает паспорт, указывают его реквизиты. |

|

Достоверность… |

Если декларацию сдает сам налогоплательщик, то ставится «1», подпись.

Если 3-НДФЛ передается через доверенное лицо, то ставится «2», вписывается ФИО доверенного лица, реквизиты доверенности и его подпись. |

|

Раздел 1 |

|

|

010 |

Если нужно заплатить налог, то ставится «1».

Если налог равен нулю из-за применения вычета, то ставится «3». |

|

020 |

КБК — 182 1 01 02030 01 1000 110. |

|

030 |

ОКТМО – узнать можно здесь. |

|

040 |

Налог от продажи квартиры к уплате – если нужно заплатить.

Если не нужно, то ставится 0. |

|

Раздел 2 |

|

|

001 |

13 процентов – ставка, по которой рассчитывается налог с проданного жилья. |

|

002 |

3 – иной доход. |

|

010 |

Полученный доход с проведенной сделки – переносится из строки 070 Приложения 1. |

|

040 |

Поле заполняется, если продавец квартиры выбрал в качестве вычета 1 млн.руб. – переносится из строки 010 Приложения 6. |

|

050 |

Поле заполняется, если выбран вычет в виде расходов на покупку квартиры (при наличии подтверждающих документов) – переносится из строки 020 Приложения 6. |

|

060 |

База для исчисления налога – доход минус вычет (разность строк 010 и 040/050). |

|

070 |

Налог, рассчитанный от базы = показатель строки 060 умножить на ставку из 001. |

|

Приложение 1 к Разделу 2 |

|

|

010 |

13 процентов – ставка, по которой облагается доход с продажи квартиры. |

|

020 |

Если налог рассчитывается с цены продажи, то ставится 01; если с кадастровой стоимости, умноженной на 0.7, то ставится 02. |

|

030, 040, 050 |

Не заполняются. |

|

060 |

ФИО лица, купившего квартиру |

|

070 |

Доход от продажи – из строки 050 Приложения 1. |

|

080 |

Не заполняется. |

|

Расчет к Приложению 1 |

|

|

010 |

Вносится кадастровый номер объекта — узнать на сайте Росреестра. |

|

020 |

Кадастровая стоимость на 01.01.2020 — узнать на сайте ФНС. |

|

030 |

Цена продажи по договору. |

|

040 |

Кадастровая стоимость * 0.7 – если она указана в поле 020. |

|

050 |

Указывается сумма, с которой будет считать налог – выбирается большая сумма из строк 030 и 040 и вписывается в это поле.

По закону налог платится с 70% от кадастровой стоимости, если это значение оказывается больше продажной цены. |

|

Приложение 6 |

|

|

010 |

Вносится 1 000 000 – если продавец решил в качестве имущественного вычета принять фиксированную сумму. |

|

020 |

Вносятся затраты на приобретение жилья – если продавец решил их принять в качестве вычета. |

|

030 и 040 |

Поля заполняются по аналогии с 010 и 020 в случае, если продана доля в квартире. |

Налог для уплаты = (1 500 000 — 1 200 000) * 13% = 39 000.

Видео инструкция

Заполнение 3-НДФЛ при продаже квартиры в личном кабинете налогоплательщика:

Какую форму 3-НДФЛ использовать для подачи в 2021 году?

Заполнить и подать декларацию по форме 3-НДФЛ в 2021 году должны следующие категории граждан:

- продавшие имущество в 2020 году — недвижимость и транспорт;

- получившие налогооблагаемый доход в прошлом году, с которого не был удержан НДФЛ;

- желающие оформить налоговые вычет и вернуть часть потраченных средств;

- физические лица, оформленные как индивидуальные предприниматели на общей системе налогообложения (ОСНО), для отчета о своей деятельности за прошедший год;

- Главы КФХ для декларирования дохода за 2020 год.

Все указанные лица заполняют 3-НДФЛ в 2021 году по форме, утвержденной Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Это новый бланк, в который внесены существенные изменения по сравнению с действующим ранее.

Скачать обновленную форму декларации в формате excel можно в данной статье, опустившись в самый ее низ.

Если 3-НДФЛ формируется с использованием программы или личного кабинета налогоплательщика, то необходимость поиска и проверки актуальной формы декларации отпадает.

Полный перечень изменений в налоговой декларации

В таблице ниже собран список тех корректировок, которые были внесены в отчет, действующий с 1 января 2021 года, по сравнению с прежним бланком 3-НДФЛ.

Таблица изменений:

|

Страница 3-НДФЛ |

Что изменилось? |

Кто заполняет? |

|

Титульный лист |

Кроме обновления штрих-кода, никаких изменений не внесено. | Все. |

|

Раздел 1 (итоговые данные) |

В новом бланке разделили ИП и прочих граждан.

Появились два подраздела:

|

Все. |

|

Приложение к Разделу 1 (заявление на возврат налога) |

Появился новый лист, который позволяет формировать заявление на возврат налога – его заполняют те граждане, которые желают получить налоговый вычет и вернуть часть ранее уплаченного НДФЛ.

При этом отдельно составлять такое заявление не нужно, оно уже включено в новый бланк 3-НДФЛ. |

Граждане, рассчитывающие на возврат НДФЛ. |

|

Раздел 2 (Расчет базы и налога) |

Не изменился. | Все. |

|

Приложение 1 (доходы от российских лиц) |

Не изменилось. | Физические лица, продавшие движимое и недвижимое имущество российским лицам.

Граждане получающие налоговый вычет для указания дохода от российских работодателей. |

|

Приложение 2 (доходы от зарубежных лиц) |

В строку 074, где указывается порядок определения прибыли контролируемой иностранной компании, добавился еще один вариант – по правилам для российских организаций. | Физические лица, получившие доход от иностранных лиц. |

|

Приложение 3 (итоги предпринимательской деятельности) |

Не изменилось. | ИП, частнопрактикующие лица, главы КФХ. |

|

Приложение 4 (поступления, освобождаемые от подоходного налога) |

Добавлено поле 090 для указания вида дохода, освобождаемого от налогообложения — материальная помощь от образовательных учреждений учащимся. | Лица, получившие доход, не облагаемый НДФЛ. |

|

Приложение 5 (для возврата налога за лечение, обучение, детей и т.д.) |

Не изменилось. | Граждане, желающие получить стандартный, социальный, инвестиционный вычет. |

|

Приложение 6 (для расчета имущественного вычета с продажи имущества) |

Граждане, продавшие имущество. | |

|

Приложение 7 (Для возврата налога в связи с покупкой имущества) |

Физические лица, купившие недвижимость. | |

|

Приложение 8 (для расчета вычета по ценным бумагам) |

Граждане, желающие получить вычет по ценным бумагам, ПФИ. | |

|

Расчет к прил.1 (показываются сведения о проданном имуществе) |

Изменилась формулировка полей 020 и 040, что не сильно влияет на процесс заполнения новой формы 3-НДФЛ. | Лица, продавшие недвижимость. |

|

Расчет к прил.3 (рассчитываются авансы ИП) |

Новая страница декларации, где ИП отдельно проводят расчет авансовых платежей по налогу для последующего переноса в подраздел 2 раздела 1. | ИП, частнопрактикующие лица |

|

Расчет к прил.5 (возврат налога в связи с уплатой взносов) |

Не изменился. | Граждане, получающие социальный вычет по уплате добровольных пенсионных взносов. |

Инструкции по оформлению

Пошаговые инструкции по оформлению декларации в различных ситуациях:

- при продаже машины;

- при продаже квартиры;

- на вычет за лечение;

- на вычет за обучение;

- на вычет при покупке квартиры.

- на вычет по ипотеке.

Порядок заполнения Декларации

Декларация о доходах (Украина) включает в себя 8 разделов и 3 приложения. В последних содержится подробный расчет отдельных типов расходов

Обратите внимание, что приложения необходимо заполнять только в том случае, если в них предоставлены расчеты дохода/расхода. Будучи единым документов с декларацией, они не принимаются к сдаче без нее.

Заполнение декларации о доходах госслужащих (Украина) также, как и другими категориями физлиц, регулируется р. II Инструкции 859.

В декларацию должны быть внесены все сведения, которые имеются в разделах бланка. Исключением могут быть частные случаи, которые перечислены в самой декларации или ее приложениях.

Если в процессе заполнения бланка возникает ситуация отсутствия информации, в отведенном поле ставится прочерк. При сдаче декларации в электронной форме незаполненные строки остаются пустыми.

Данные во 2-6 разделах заполняются в национальной валюте (гривне) и указываются с копейками.

Перед тем как подать декларацию о доходах, проверьте свободную читаемость текста. Кроме того, заполнение разрешается исключительно печатным шрифтом синей или черной ручкой, что обеспечивает сохранность достоверных данных в течение срока хранения. Внесение данных карандашом запрещено.

Достоверность внесенной информации физлицо подтверждает лично поставленной подписью или же подписью доверенного лица, которое было уполномочено на заполнение и сдачу декларации.

Первой строкой I раздела вносится информация о типе декларации, это может быть «Отчетная», «Отчетная новая» и «Уточняющая». Во второй строке указывают отчетный период, делать это необходимо арабскими цифрами. Квартал в данном случае указывают, если декларация фиксирует данные отчетного квартала или же происходила смена системы налогообложения.

Если в ранее заполняемой декларации были самостоятельно выявлены ошибки, в бланке указывают, какой именно отчетный период уточняется.

Вся необходима информация о налогоплательщике указывается в р. I строках 3, 4, 6 и 8. Обязательными к заполнению являются правильно указанные ФИО (данные заполняются в точности, как в паспорте), идентификационный номер или номер/серия паспорта, налоговый адрес, индекс, адрес электронной почты (заполняется по желанию), резидентский статус, категория, как налогоплательщика. возможность использования паспорта вместо идентификационного кода должна быть подтверждена.

Заполняя бланк декларации, обратите внимание на то, что полное название контролирующего органа записывают на 5 строке, а информация о заполняющем лице на 7 или 9. Девятая строка предназначена для отметки о том, что бланк заполнен уполномоченным лицом

Во II разделе указываются все виды доходов налогоплательщика, которые поступали за указанный период:

- раздел 3 содержит информацию о полной сумме дохода, учитывая взносы и налоги;

- разделы 4 и 5 – суммы военного сбора и НДФЛ, которые возложены налоговым агентом;

- 6 и 7 – суммы налогов, которые обязан оплатить налогоплательщик за вычетом той суммы, которая была указана в графах 4 и 5.

Раздел III – доходы, которые не облагаются налогом, но могу нести важную информацию при проведении внутренней сверки.

Раздел IV – общая сумма дохода, которая облагается налогом.

Раздел V – расчет суммы налога НДФЛ и военного сбора, которые должны быть выплачены в бюджет.

Раздел VI – расчет суммы налога с учетом самостоятельно выявленных ошибок. Если декларация заполняется первый раз, раздел остается не заполненным.

Сдавая декларация о доходах ФОП и физлиц, необходимо указать дату заполнения. Если к основному бланку прикреплены приложения, об этом ставится отметка в отведенных строках.

Примеры заполнения

Для оформления вычета воспользуйтесь формой 3-НДФЛ, а также взять у работодателя справку о доходах 2-НДФЛ, где будут зафиксированы все доходы и уплаченные налоги. Она потребуется для записи данных внутри бланка. Рассмотрим, какие требования предъявляют налоговики к форме на получение налогового вычета.

Первая страница формы заполняется всеми одинаково: и теми, кто оформляет вычет, и теми, кто отчитывается о доходах

Вычеты за приобретение жилья

Вычет за покупку жилья относится к самым популярным, так как его сумма всегда получается довольно значительной. Однако чтобы его получить, придётся хорошо поработать: все суммы гражданин должен внести сам. Рассчитать значение вычета тоже придётся самостоятельно, а налоговая служба только проверит правильность вычислений. В случае ошибок — отказ и необходимость подавать заявление повторно.

Право на оформление вычета на жильё лимитировано и даётся только 1 раз на всю жизнь, пользоваться им повторно нельзя.

После заполнения первого листа гражданин, претендующий на вычет за покупку жилья, переходит к странице Д1. Здесь нужно указать данные об объекте собственности, в частности «код наименования объекта». Это просто: у каждого вида жилья свой код:

- 1 — дом;

- 2 — квартира;

- 3 — комната;

- 4 — доля (дома, квартиры, комнаты, земельного участка);

- 5 — земельный участок для строительства;

- 6 — земельный участок с купленным жилым домом;

- 7 — земельный участок и жилой дом.

В «Признаке налогоплательщика» также указываются коды:

- 01 — собственник;

- 02 — супруг собственника;

- 03 — родитель/опекун несовершеннолетнего собственника.

В следующих полях нужно указать данные из кадастрового паспорта объекта и общий размер затрат. Налоговой службе нужно подтверждение расходов: это может быть расписка, квитанция или платёжное поручение из банка. Вычет получают только в размере уплаченного за год НДФЛ. Поэтому если общая сумма вычета превышает сумму подоходного налога, часть средств придётся перенести на следующий год.

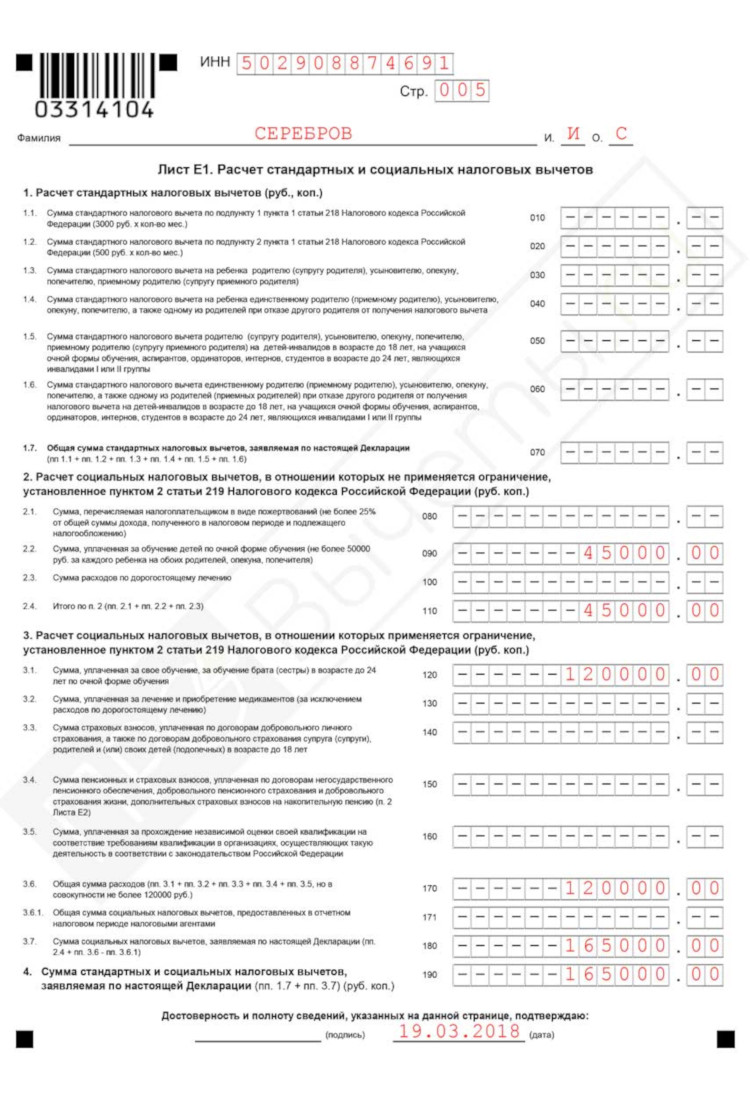

Вычет на ребенка

Законом также предусматриваются так называемые «детские вычеты»: возможность уменьшить сумму выплаченного налога за воспитание и содержание несовершеннолетних детей. Эта сумма фиксированная — 1400 рублей в месяц за первого ребёнка и 3000 рублей за любого следующего (действительно на 2018 год). То есть, за год семья с одним ребёнком может вернуть 1400 х 12 = 16 800 рублей, а семья с двумя детьми: (1400 х 12) + (3000 х 12) = 52 800 рублей.

Для оформления также нужно воспользоваться той же формой — лист Е1.

Социальные вычеты оформляются с помощью 3-НДФЛ — лист Е1

Вычет при продаже автомобиля

При продаже автомобиля гражданин обязан составить декларацию в том случае, когда владел им меньше 3 лет. От полученного дохода он должен заплатить налог. Но законодательство предусматривает возможность снизить его, то есть, по факту получить налоговый вычет. Правом можно пользоваться 1 раз в год.

Законом установлен не облагаемый налогом минимум — 250 тысяч рублей. Исчисление дохода, полученного от продажи автомобиля, происходит как разница между ценой, за которую владелец продал транспортное средство и 250 тысячами рублей.

Предположим, Иван Смирнов продаёт автомобиль, на котором ездил 2 года, за 600 тысяч рублей. Подоходный налог он будет платить не от 600 тысяч, а от 350 000, за разницей не облагаемого налогом минимума (600 000 — 250 000). То есть, не 78 000 рублей, а 58 500 рублей.

Вычет при продаже недвижимости

С продажей домов и квартир ситуация такая же, как с транспортом — можно уменьшить налогооблагаемую базу на сумму так называемого налогового вычета. В случае с недвижимостью это 1 миллион рублей. Применять можно неограниченное количество раз, в отличие от вычета при покупке квартиры.

В форме 3-НДФЛ это последняя страница бланка. Здесь нужно указать:

- кадастровый номер проданного объекта;

- его кадастровую стоимость;

- сумму фактически полученного дохода.

Список документов для получения вычета за покупку земельного участка с домом

декларация по форме 3-НДФЛ

заявление на имя начальника налогового органа по месту прописки на предоставление имущественного вычета

заявление на имя начальника налогового органа по месту прописки на возврат подоходного налога на ваш личный счет

паспорт физического лица (покупателя) земельного участка с жилым домом

ИНН физического лица (покупателя) земельного участка с жилым домом

договор купли-продажи земельного участка с жилым домом

свидетельство на право собственности земельного участка

свидетельство на право собственности жилого дома

справка о доходах по форме 2-НДФЛ за отчетный год (со всех мест работ за отчетный год)

расписка о получении денег

акт приема-передачи земельного участка с жилым домом

реквизиты личного банковского счета для возврата налога

Перечень бумаг, которые нужно сдать с отчетом

Для того, чтобы реализовать право на налоговые вычеты, в инспекцию вместе с правильно заполненной декларацией необходимо будет подать дополнительные бумаги. Обязательными среди них (независимо от того, на какой налог она подается) являются: заявление, подаваемое на возврат налогов, а также справка, оформленная по типу 2-НДФЛ, содержащая сведения о доходах.

- Скачать бланк справки 2-НДФЛ

- Скачать образец справки 2-НДФЛ

ВАЖНО! При этом заявление должно содержать все необходимые реквизиты, на которые в дальнейшем будут переведены средства. Посмотреть образец правильного его заполнения, чтобы избежать ошибок, можно либо на сайте Службы, либо в местном налоговом органе.. Оба этих документа подаются в виде оригиналов, заверенных соответствующими печатями и подписями

Также могут потребоваться и некоторые другие документы, в зависимости от рода деятельности компании и вида налога – уточнить этот момент лучше всего заранее, по телефону либо через сайт инспекции

Оба этих документа подаются в виде оригиналов, заверенных соответствующими печатями и подписями. Также могут потребоваться и некоторые другие документы, в зависимости от рода деятельности компании и вида налога – уточнить этот момент лучше всего заранее, по телефону либо через сайт инспекции.

В каких случаях нужно заполнять 3-НДФЛ при продаже квартиры?

Не все продавцы жилой недвижимости должны подавать отчетность о сделке в налоговый орган.

Отчитаться перед ФНС о полученных доходах должны только те граждане, которые продали квартиру, бывшую в собственности:

- менее 3 лет — если у продавца нет другой жилой недвижимости;

- менее 3 лет — если жилье было получено в качества наследства, в порядке дарения, приватизации, по договору пожизненного содержания с иждивением;

- менее 5 лет — во всех прочих случаях (есть другие недвижимые объекты в собственности, либо квартира была получена в порядке, отличающемся от указанных в предыдущем пункте, например, была куплена по договору купли-продажи).

Аналогично и с уплатой налога с полученного дохода — заплатить его нужно при сроке владения жильем меньше минимально допустимого.

Порядок и сроки сдачи декларации в ФНС

Отчитаться перед налоговой службой о проведенной сделке физические лица должны в срок до 30 апреля 2021 года в отношении продаж 2020 года.

При нарушении сроков придется дополнительно уплатить штраф в размере 1000 руб. за несвоевременно поданную декларацию.

Налог можно уплатить позже — до 15 июля 2021 года. Перечислить нужно ту сумму, которая показана в разделе 1 формы 3-НДФЛ. Нарушать сроки не допустимо, придется не только погасить сумму долга, но и доплатить дополнительно за каждый просроченный день пени в размере 1/300 ставки рефинансирования от суммы задолженности.

Сдать налоговую декларацию можно одним из следующих способов:

- заполнить на бумаге и подать лично или через человека с доверенностью;

- заполнить на компьютере, распечатать и подать в ФНС на бумаге;

- сформировать в программе ФНС «Декларация 2020», после чего либо распечатать и подать на бумаге, либо передать электронно через кабинет налогоплательщика;

- составить 3-НДФЛ непосредственно в личном кабинете на сайте ФНС и отправить электронно.

Гражданин вправе сам выбрать подходящий для себя вариант обращения в ФНС. Главное сделать это вовремя, чтобы не пришлось платить дополнительные штрафы.

Если декларация формируется самостоятельно на компьютере или бумаги без применения программы и личного кабинета, то важно проверить, чтобы используемый бланк был актуален на текущий год. Периодически происходят обновления действующей формы 3-НДФЛ в соответствии с изменениями налогового законодательства

Необходимо следить за выходом новых бланков

Периодически происходят обновления действующей формы 3-НДФЛ в соответствии с изменениями налогового законодательства. Необходимо следить за выходом новых бланков.

Новая форма для 2021 года

С 1 января 2021 года действует форма декларации 3-НДФЛ, утвержденная Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Этот бланк необходимо заполнять для декларирования доходов, полученных за 2020 год.

Если декларация будет заполнена на старом бланке, ФНС ее не примет.

При социальных вычетах

Социальные вычеты по сбору — это сумма, которая уменьшает налогооблагаемую базу по сбору, от затрат на обучение, лечение или покупку дорогостоящих препаратов. Чтобы получить социальную компенсацию, гражданин заполняет бланк 3-НДФЛ. Какие документы приложить к справке написано в реестре, которые подтверждает наличие необходимой документации.

За обучение

Гражданин вправе получить часть денег, потраченных на учебу, за обучение близких родственников, опекаемых людей. Главное условие — очный формат учебы. Перед сбором документации резидент заполняет декларацию 3-НДФЛ, какие документы приложить — в списке ниже:

- 2-НДФЛ из бухгалтерии;

- копия контракта с СУЗом или ВУЗом на обучение;

- копия лицензии на предоставление образовательных услуг. Если таковая есть в контракте, то не нужно;

- копия документации, которая подтверждает увеличение суммы на учебы, если таковое было;

- копии платежных квитанций: приходно-расходные бланки, кассовые чеки и т.д.

В случае обучения опекаемых людей, брата или сестры дополнительно прилагаются:

- справка, удостоверяющая очное обучение в соответствующие годы;

- свидетельство о рождении учащегося;

- документация, подтверждающая факт опеки или контракт о приемной семье;

- документация, удостоверяющая родство с сестрой или братом.

За лечение

Медицинский вычет предоставляется только за дорогостоящее лечение и дорогие препараты, которые перечислены в Постановлении Правительства РФ № 201. Какие документы нужны для заполнения 3-НДФЛ, чтобы получить часть денег, потраченных на медицинскую помощь:

- 2-НДФЛ;

- копии бумаг, которые подтверждают родство с людьми, за лечение которых компенсируются деньги;

- контракт с клиникой о предоставлении услуг;

- справка об уплате денег за медуслуги;

- справка из клиники, удостоверяющая факт покупки препаратов и оплаты лечения за счет пациента;

- справка о том, что медуслуги оплачены, по форме;

- бланки по рецептам;

- платежные квитанции.

Формулы расчета НДФЛ при покупке и продаже имущества

Расчет НДФЛ при покупке имущества

При покупке недвижимости налогоплательщик может вернуть из бюджета часть НДФЛ. Стандартные формулы расчета возвращаемого из бюджета налога (НДФЛвозвр) выглядят следующим образом:

1. Имущество приобретено без привлечения заемных средств:

НДФЛвозвр = РН × 13%, если РН ≤ 2 млн руб.,

НДФЛвозвр = 2 000 000 руб. × 13% = 260 000 руб., если РН > 2 млн руб.,

где РН – расходы налогоплательщика на новое строительство или покупку жилья;

2 млн руб. – максимальный имущественный вычет при приобретении имущества.

2. Использован целевой заем (кредит) для приобретения недвижимости:

НДФЛ% = РП × 13%, если РП ≤ 3 млн руб.,

НДФЛ% = 3 000 000 руб. × 13% = 390 000 руб., РП > 3 млн руб.,

где НДФЛ% — сумма возвращаемого НДФЛ при уплате процентов по целевому займу (кредиту);

РП — расходы по уплаченным процентам;

3 млн руб. – максимальный имущественный вычет по процентам (если целевой заем получен до 2014 года, имущественный вычет по процентам законодательно не ограничен верхним пределом).

3. Недвижимость частично оплачена средствами материнского капитала:

НДФЛвозвр = (РН – МК) × 13%, если (РН – МК) ≤ 2 млн руб.,

НДФЛвозвр = 2 000 000 руб. × 13% = 260 000 руб., если (РН – МК) > 2 млн руб.,

где МК — средства материнского капитала, израсходованные на приобретение недвижимости.

Аналогичная формула применяется для расчета налога, если имущество оплачено за счет средств:

- работодателей;

- бюджета;

- иных лиц.

4. Недвижимость приобретена у взаимозависимых лиц — в этой ситуации вернуть НДФЛ не получится, независимо от стоимости недвижимости, так как в данной ситуации право на имущественный вычет у налогоплательщика отсутствует. Взаимозависимыми с налогоплательщиком лицами признаются (ст. 105.1 НК РФ):

- его родители (усыновители);

- его дети (включая усыновленных);

- его супруг (супруга);

- его братья и сестры;

- его опекун (попечитель) и подопечный.

Расчет НДФЛ при продаже имущества

НДФЛ к уплате (НДФЛупл) определяется по следующим формулам:

1. Доход получен от продажи земельных участков, жилых домов, квартир, комнат, садовых домиков, дач, а также долей в указанном имуществе:

НДФЛупл = (ДПН – 1 000 000 руб.) × 13%, если ДПН > 1 млн руб.,

НДФЛупл = 0, если ДПН ≤ 1 млн руб.,

где ДПН — доход от продажи недвижимости;

1 млн руб. — максимально разрешенный НК РФ имущественный вычет при продаже недвижимого имущества.

Пример 1

Соловьев А. П. продал в 2020 году квартиру за 1 220 000 руб. В декларации 3-НДФЛ он отразил доход в размере 1 220 000 руб. и имущественный вычет в сумме 1 млн руб. НДФЛ к уплате рассчитал по формуле:

НДФЛупл = (1 220 000 руб. – 1 000 000 руб.) × 13% = 28 600 руб.

Пример 2

Васильева Т. Н. в 2020 году получила от покупателя 643 000 руб. по договору купли-продажи дачи. Подала декларацию 3-НДФЛ, указав полученный доход (643 000 руб.) и имущественный вычет в этой же сумме. НДФЛ с этой сделки ей уплачивать не придется (643 000 руб. ≤ 1 млн руб.).

2. Доход получен от реализации иного имущества (машины, гаража или прочих предметов):

НДФЛупл = (ДПИ – 250 000 руб.) × 13%, если ДПИ > 250 000 руб.,

НДФЛупл = 0, если ДПИ ≤ 250 000 руб.,

где ДПИ — доход от продажи иного имущества;

250 000 руб. — максимально разрешенный НК РФ имущественный вычет при продаже прочего имущества.

Пример 3

Два брата, Степан и Андрей Тумановы, в 2020 году решили обновить свои автомобили. Перед покупкой новых машин они реализовали свои старые авто:

- за 523 000 руб. (Степан),

- 182 000 руб. (Андрей).

При расчете НДФЛ к уплате они воспользовались следующими формулами:

Степан: НДФЛ = (523 000 руб. – 250 000 руб.) × 13% = 35 490 руб.;

Андрей: НДФЛ = 0, так как 182 000 руб. < 250 000 руб.

По итогам 2020 года оба брата задекларировали полученный доход, подав 3-НДФЛ. Степан оплатил налог в сумме 35 490 руб., а Андрею ничего платить не пришлось.

С расчетными формулами, применяемыми для определения налоговых обязательств и в целях финансового анализа, знакомьтесь на нашем портале:

- «Расчет налоговой нагрузки в 2020-2021 годах (формула)»;

- «Расчет точки безубыточности (формула и график)».