Как ип и ооо перейти на усн, патент и енвд

Содержание:

Порядок уплаты налогов по системе НПД

Сумму налога самостоятельно рассчитывать не нужно. Приложение определяет ее автоматически в зависимости от статуса плательщика и наличия права на налоговый вычет. Единственное, что обязан делать пользователь – оформлять электронный чек по каждому платежу, полученному в рамках коммерческой деятельности.

В соответствии со сведениями, содержащимися в чеках, программное обеспечение Налоговой службы генерирует квитанции. В них размещаются QR-коды для оплаты через мобильные устройства и электронные платежные системы.

Налог погашается одним из следующих способов:

- по банковской карте – в приложении «Мой налог»;

- по платежным реквизитам квитанции и QR-коду – через интернет-банкинг;

- по паспорту и реквизитам квитанции – наличными в кассе.

Сведения о том, что налог уплачен поступают в приложение в течение:

- 10 рабочих дней, если оплата производилась с банковской карты;

- 20 рабочих дней, если оплата производилась наличными через кассу уполномоченной кредитной организации.

Что лучше оформление самозанятости или ИП

Сомневающимся, что лучше ИП или самозанятость, стоит иметь в виду, что в последнем случае государство обещает освободить от налогов и дать время, чтобы человек определился – продолжать бизнес или нет. При открытии ИП уплачивать взносы в пенсионный придется независимо от полученных доходов и успешности развития бизнеса.

При выборе легализации вида деятельности нужно сравнить ключевые моменты:

| ИП | Самозанятые |

| Полная регистрация | Упрощенное оформление статуса |

| Стоимость оформления — 800 руб | Госпошлина — 100 руб |

| Выбор одной из действующих систем налогообложения – общая, упрощенная, патент, единый налог | Приобретение патента (возможно введение 6% налога) |

| Налоговая отчетность | Не будет налоговой отчетности. Не придется вести книгу доходов-расходов, приобретать и регистрировать кассовые аппараты |

Что нужно для оформления самозанятости в налоговой

Как оформить самозанятость уже сегодня? Существуют два сценария.

Как оформить самозанятость в налоговой? На официальном сайте ФНС размещена подробная информация о получении патента.

- Перейти на патентную систему или зарегистрироваться впервые может тот, у кого в штате не более 15 человек, а доходы за год не больше 60 млн. рублей.

- На каждый вид деятельности нужен отдельный документ.

- Оформляется с любой даты на срок от 1 до 12 месяцев.

- Его стоимость зависит от вида деятельности (уточнить следует в налоговой).

- Патент заменяет налог на доходы физлиц, имущественный и налог на добавленную стоимость.

Оформление и взаимодействие со службой занятости

Вариант второй подходит для тех, кто только планирует заняться частным бизнесом и хочет оценить успешность своей задумки и получить квалифицированную помощь.

Как зарегистрировать самозанятость через биржу? Достаточно встать на учет и заявить о желании заняться предпринимательством без регистрации ИП или ООО.

Если человек оформлен как безработный, в службе занятости ему предложат идеи для самозанятости, а также участие в госпрограмме. Если говорить упрощенно, государство дает гражданину деньги, с помощью которых он мог бы создать для себя – а, возможно, и для других – рабочее место.

В рамках госпрограммы по поддержке малого и среднего бизнеса желающим открыть собственное дело также предоставляются:

- юридические консультации по бизнес-вопросам;

- приглашения на бесплатные бизнес-тренинги;

- оценка индивидуальных способностей и оформление самозанятости;

- помощь в выборе направления деятельности с учетом подходящих бизнес-идей;

- знакомство с нормативно-правовой базой;

- помощь в подборе помещения для аренды, компенсация расходов на оплату госпошлины, изготовление печати, нотариальные услуги – данные виды помощи получают не все будущие бизнесмены, и в каждом случае вопрос предоставления поддержки рассматривается индивидуально.

Идеями для самозанятости могут стать любые услуги, не нарушающие действующее законодательство. Кто-то открывает частную школу танцев, кто-то решает выращивать шампиньоны в домашних условиях, а кто-то предлагает косметическое обслуживание автомобилей, но во всех случаях люди выбирают то, в чем они разбираются, имеют знания и практический опыт.

Смена системы налогообложения в добровольном порядке

Если вы добровольно и запланированно меняете систему налогообложения, все зависит от того, с какой СНО вы уходите и какую выбираете взамен. Сперва рассмотрим, как отказаться от текущего спецрежима, если это необходимо, затем — как перейти на новую СНО.

Отказ от УСН. Добровольно отказаться от этого налогового режима удастся только с начала нового календарного года: подайте в ФНС уведомление 26.2-3 не позднее 15 января нового года. Ждать реакции от налоговой не нужно. Если планируете только сменить объект налогообложения («Доходы» или «Доходы минус расходы»), это тоже можно сделать с начала календарного года: подайте в свою ФНС уведомление 26.2-6 до 31 декабря текущего года, чтобы со следующего начать работать по-новому. В этом случае тоже не ждите реакции от налоговой.

Внимание! Отказывайтесь от УСН, только если вы хотите перейти на ОСНО. Если же вас интересуют ЕНВД или патент, их можно совмещать с УСН, не отказываясь от этого режима

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Отказ от ЕНВД возможен в любое время. Отправьте в налоговую заявление о снятии с вмененки по форме ЕНВД-3 (для организаций) или ЕНВД-4 (для ИП). Заявление подайте в течение 5 дней с того момента, как вы начали применять новый налоговый режим. Удобно делать это в начале нового налогового периода. Дата снятия с учета — это дата, которую вы укажете в заявлении. Налоговая обязана в 5-дневный срок уведомить вас о своем решении.

Отказ от патента невозможен, придется ждать окончания его срока действия. С патента нельзя уйти добровольно, но можно «слететь».

Отказ от ОСНО невозможен: эта система считается базовой, а для перехода на другие СНО вы просто подаете соответствующие заявления.

Теперь расскажем, как начать применять новую СНО

Обратите внимание: некоторые налоговые режимы (ОСНО, УСН) распространяются на всю вашу деятельность целиком, а некоторые (ЕНВД, ПСН) применяются только к некоторым видам деятельности. Больше того, они могут работать «поверх» базовой системы налогообложения — тогда это называется совмещением налоговых режимов

Например, вы ведете розничную торговлю на УСН и дополнительно оказываете образовательные услуги на патенте.

Переход на УСН с общей системы возможен только с начала нового календарного года. Упрощенка будет распространяться на все ваши виды деятельности, но для некоторых видов вы сможете дополнительно применять патент или вмененку. Подайте в налоговую по месту регистрации форму 26.2-1 до 31 декабря текущего года. И не ждите от налоговой ответа — вы просто уведомили ее о применении УСН.

Если же вы когда-то перешли на УСН, а затем на патент или ЕНВД, то вашей «базовой системой» считается упрощенка. Тогда вернуться с дополнительных спецрежимов на УСН можно в любое время.

Переход на ЕНВД возможен в любое время. Этот режим распространяется на определенные виды деятельности, которые нужно указать в заявлении. Если вы собираетесь применять вмененку с начала календарного года, подайте заявление о постановке на ЕНВД до 15 января (ЕНВД-1 для организаций и ЕНВД-2 для ИП). Если переходите на вмененку в середине года, подайте заявление в течение 5 дней после начала применения этого режима. Налоговая ответит в течение 5 дней.

Переход на ПСН возможен в любое время: патент выдается на период от 1 до 12 месяцев, но только в пределах календарного года. Патент, как и ЕНВД, затрагивает только конкретные виды деятельности. Предприниматель подает в ФНС форму 26.5-1 за 10 или более дней до начала применения новой СНО. В течение 5 дней налоговая выдаст патент или откажет предпринимателю.

Переход на ОСНО происходит, если вы «слетели» со спецрежима или добровольно отказались от него. Никакого заявления о переходе на ОСНО подавать в налоговую не нужно, этот режим считается базовым, он охватывает всю деятельность компании или ИП (кроме тех видов деятельности, для которых применяют патент или вмененку). Перейти на ОСНО с разных спецрежимов можно в разное время:

- с УСН — добровольно с начала нового календарного года, вынужденно — с начала квартала, в котором произошло нарушение требований для УСН;

- с ЕНВД — добровольно в любое время, вынужденно — с начала месяца, в котором произошло нарушение требований для ЕНВД;

- с ПСН — добровольно только по истечении срока патента, вынужденно — с начала срока применения патента.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

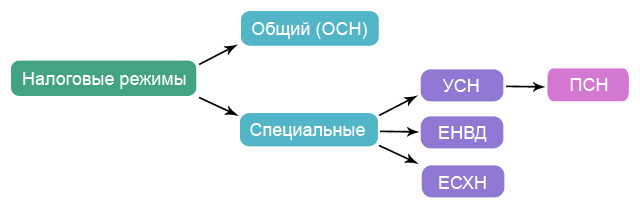

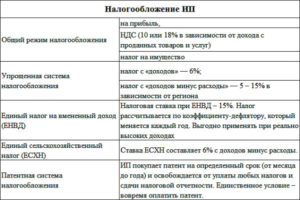

Выбор системы налогообложения для ИП

Индивидуальные предприниматели в соответствии с налоговым кодексом обязаны регулярно исчислять и уплачивать налоги. Кроме того, при регистрации своей деятельности, индивидуальному предпринимателю необходимо заплатить государственную пошлину, а также оплатить лицензию (для осуществления некоторых видов деятельности).

Выбор системы налогообложения для ИП возможен исходя из существования двух налоговых режимов:

- Общего;

- Специального. К нему относят упрощенную систему, вмененную систему (ЕНВД) и патентную систему.

Индивидуальные предприниматели, применяющие общую систему, в зависимости от вида деятельности обязаны платить следующие налоги:

- налог на доходы физических лиц;

- налог на добавленную стоимость;

- налог на добычу полезных ископаемых;

- транспортный и земельный налоги;

- пошлины;

- налог на собственность;

- другие налоги и сборы, предусмотренные законодательно.

Несомненно, не один предприниматель не платит все налоги из перечня. Каждый обязан уплачивать только те налоги, которые напрямую связаны с его деятельностью. Как правило, общий режим налогообложения применяют те, кому необходимо учитывать и отражать НДС.

При ведении общего режима налогообложения, для учета предприниматель обязан применять кассовый метод.

Упрощенная система налогообложения

Чтобы заменить ряд налогов одним платежом, очень удобно применять упрощенную систему налогообложения.

В этом случае плательщику необходимо раз в квартал оплачивать авансовые платежи и в конце года сдавать декларацию с книгой учета доходов и расходов. Планируя перейти на упрощенку, следует помнить об ограничениях, которые не позволяют предпринимателям пользоваться таким режимом. К ним относятся:

- деятельность, связанная с выпуском и работой с подакцизными продуктами;

- деятельность нотариусов и адвокатов;

- деятельность предпринимателей, в штате у которых находится более ста человек.

Различают два разных объекта налогообложения – доходы и доходы, сниженные на сумму расходов. В первом случае плательщик оплачивает 6% от полученной прибыли, во втором – 15%.

Единый налог на вмененный доход

При такой системе плательщик оплачивает лишь один налог, который напрямую зависит от средних показателей по региону. Платеж рассчитывается исходя из предполагаемой прибыли. Такой учет обязаны вести предприниматели, которые занимаются определенными налоговым кодексом видами деятельности.

Патент

Еще одна разновидность единого налога на вмененный доход – расчет и оплата патента. Основное отличие – патент необходимо оплачивать раз в год, а не ежеквартально. Виды деятельности, которые могут попадать под данную систему налогообложения, также обговорены законодательно.

Взносы в фонды

С каждым годом государство увеличивает сумму взносов в фонды, которые должны оплачивать индивидуальные предприниматели.

Но, если оплачивать их поквартально, а не в конце года, можно уменьшить сумму налога на сумму взносов. Это правило применяется при работе по упрощенке и ЕНВД.

Как поменять систему налогообложения

Предприниматель, который только встал на учет в налоговые органы, работает по общей системе налогообложения. Но во время получения свидетельства о государственной регистрации он вправе подать заявление на переход на другую систему налогообложения.

Также право перейти на другую систему ему представляется в конце каждого предшествующего года. Для этого ему необходимо обратиться в налоговые органы по месту регистрации и написать соответствующее заявление.

Выбор системы налогообложения

От системы налогообложения напрямую зависит бухгалтерский учет, который придется вести в дальнейшем. Кроме этого, налоговая документация кардинально отличается при разных режимах.

Суммы налогов, которые необходимо оплатить в бюджет, могут быть разными при различных системах налогообложения.

Оптимальный вариант – просчитать возможные доходы и расходы и сравнить, каким режимом пользоваться наиболее выгодно.

Например, выбирая объект налогообложения при УСН, можно взвесить, какой метод будет более выгодным:

- оплачивать 6% от доходов (в этом случае нет необходимости собирать все отчетные документы, подтверждающие расходы предпринимателя);

- использовать в качестве налогооблагаемой базы сумму доходов за вычетом расходов. Применяется ставка 15% (необходимо собирать всю документацию, но можно сэкономить особенно в первый год деятельности, когда покупается основное оборудование и процесс только начинает налаживаться. К тому же в первый год прибыль как правило не такая большая).

Предлагаем ознакомиться с видеоинструкцией по выбору системы налогообложения.

Какую систему налогообложения выбрать для ИП

Законно платить минимально возможную сумму налогов – это право налогоплательщика. Чтобы им воспользоваться, нужно учесть ряд критериев.

ОСНО можно применять в любой деятельности. Для УСН спектр сужается – нельзя производить подакцизные товары, кроме винограда и виноматериалов, заниматься банковской, страховой деятельностью – полный список можно найти в ст. 346.12 НК РФ.

Патентное налогообложение для ИП: виды деятельности у этого спецрежима ограничены торговлей и услугами (смотрите ст. 346.43 НК РФ). Еще один недостаток – для каждого вида деятельности нужно брать отдельный патент, а если вы решите перенести бизнес в другой субъект РФ – то патент там будет недействителен.

ЕСХН могут применять именно производители сельхозпродукции, а не обрабатывающие производства. При этом сельхозпроизводство должно быть основным видом деятельности предпринимателя и приносить больше 70% дохода.

НПД — это новый налоговый режим, который с 2021 года действует во всех регионах РФ. Здесь самая низкая налоговая ставка на доходы — от 4%, кроме того, на этом режиме не надо платить взносы за пенсионное страхование ИП. Однако и ограничений здесь очень много, главные из которых — лимит годового дохода в 2,4 млн рублей, запрет на наём работников и возможность заниматься только некоторыми видами деятельности.

На всех специальных налоговых режимах, кроме ЕСХН, платить НДС не надо, кроме налога при ввозе товаров в РФ. С одной стороны, это плюс для предпринимателя: НДС один из самых сложных для расчета и уплаты налогов. С другой стороны, крупные заказчики не станут работать с предпринимателем, который не выставляет НДС в цене покупки, что является в какой-то мере ограничением для расширения бизнеса.

В 2021 году продолжает действовать нулевая ставка для некоторых предпринимателей, так называемые налоговые каникулы. Налогообложение ИП на УСН и ПСН может производиться по нулевой ставке в течение двух лет при выполнении следующих условий:

- предприниматель впервые зарегистрировался после принятия соответствующего регионального закона;

- работать будет в производственной, социальной или научной сфере.

Однако деятельность в рамках налоговых каникул не освобождает бизнесмена от уплаты страховых взносов за себя и сотрудников во внебюджетные фонды.

Вы не обязаны ограничиваться одним налоговым режимом для всех видов деятельности – законодательство разрешает совмещать системы налогообложения. Например, у вас есть крупное производство продуктов питания и сеть магазинов по региону

Тогда производство может работать на ОСНО (поскольку оптовым покупателям важно выставлять НДС в цене приобретения к возмещению), а розничная торговля в магазинах – на ПСН. Но есть и исключения, например, нельзя совмещать ОСНО с УСН

Итак, как узнать систему налогообложения ИП с минимальной налоговой нагрузкой? Невозможно дать однозначный ответ – нужно учитывать не только специфику будущего бизнеса, но и изменения в законодательстве и установленные на федеральном и региональном уровне льготы.

Мы готовы помочь вам в этих расчетах и предлагаем бесплатную консультацию по налогообложению ИП: специалисты 1С:БО проведут всесторонний анализ данных о регионе работы будущего бизнесмена и видах деятельности и предложат самый выгодный налоговый режим.

НДС по незакрытым авансам

С авансов, полученных в период применения общей системы налогообложения в счет оплаты товаров (работ, услуг), которые будут реализованы после перехода на УСН:

нужно начислить НДС, если цена на товары (работы, услуги) установлена с учетом этого налога. НДС с аванса можно принять к вычету в последнем месяце применения общей системы налогообложения. Для этого следует скорректировать договорную стоимость товаров (работ, услуг) и вернуть покупателю сумму НДС, полученную в составе аванса. Совершение указанных действий должно быть подтверждено документально (например, дополнительным договором, платежным поручением и т. д.);

не нужно начислять НДС, если цена на товары (работы, услуги), в счет оплаты которых получен аванс, заранее была установлена без этого налога.

Такой порядок следует из положений пункта 5 статьи 346.25 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письмах Минфина России от 25 декабря 2009 г. № 03-11-06/2/266 и ФНС России от 10 февраля 2010 г. № 3-1-11/92.

Если полученный аванс включал в себя НДС, но организация-продавец не вернула налог покупателю, поступите так:

сумму аванса (без НДС) включите в состав доходов переходного периода;

сумму НДС перечислите в бюджет.

Это следует из положений пункта 1 статьи 346.15, пункта 1 статьи 248, пункта 5 статьи 173 Налогового кодекса РФ. Дело в том, что с 2016 года суммы полученного НДС в состав доходов при упрощенке не включаются. А поскольку НДС был отражен в счете-фактуре, выставленном при получении аванса, сумму налога нужно перечислить в бюджет.

Ситуация: имеет ли организация право на вычет входного НДС по экспортной операции? Товар был отгружен, когда организация применяла ОСНО, а документы, подтверждающие экспорт, были собраны после перехода на упрощенку.

Да, имеет.

С переходом на УСН организация не теряет право на возмещение НДС по экспортным операциям, совершенным в период применения общей системы налогообложения. Вычетам подлежат суммы НДС по товарам (работам, услугам), приобретенным для использования в операциях, облагаемых этим налогом. Если организация – плательщик НДС экспортировала товар, она имеет право на применение нулевой ставки НДС и на вычет входного НДС. Для подтверждения этого права в налоговую инспекцию нужно представить документы, предусмотренные статьей 165 Налогового кодекса РФ. Срок для подачи таких документов составляет 180 календарных дней с момента выпуска товаров в процедуре экспорта в страны, которые не входят в Таможенный союз, или с момента отгрузки товаров в страну – участницу Таможенного союза. Это следует из положений пункта 9 статьи 165 Налогового кодекса РФ, пункта 5 приложения 18 к договору о Евразийском экономическом союзе.

Если все необходимые документы были представлены своевременно, организация может требовать возмещения НДС из бюджета, даже если право на нулевую налоговую ставку подтверждено после перехода на упрощенку. Правомерность такого подхода подтверждается постановлением Президиума ВАС РФ от 9 октября 2012 г. № 6759/12, а также постановлениями ФАС Восточно-Сибирского округа от 2 апреля 2014 г. № А78-8120/2013, Северо-Западного округа от 2 сентября 2013 г. № А42-2911/2012, Поволжского округа от 6 декабря 2007 г. № А65-21054/2006-СА1-42-23, Дальневосточного округа от 6 апреля 2006 г. № Ф03-А73/06-2/577.

Следует отметить, что ранее контролирующие ведомства придерживались противоположной точки зрения. Финансовое и налоговое ведомства разъясняли, что правом на применение нулевой ставки НДС и на вычет входного налога при экспортных операциях обладают только плательщики НДС (п. 1 ст. 171 НК РФ). А поскольку организации на упрощенке таковыми не признаются, после перехода на спецрежим на них это право не распространяется. Даже если полный пакет документов, предусмотренных статьей 165 Налогового кодекса РФ, был собран своевременно. Об этом говорилось, в частности, в письмах Минфина России от 15 апреля 2010 г. № 03-07-11/118 и ФНС России от 11 октября 2006 г. № ШТ-6-03/996, от 18 августа 2006 г. № 03-2-03/1581.

Однако в письме Минфина России от 7 ноября 2013 г. № 03-01-13/01/47571 (направлено в налоговые инспекции письмом ФНС России от 26 ноября 2013 г. № ГД-4-3/21097) четко сказано: если разъяснения контролирующих ведомств не согласуются с опубликованными решениями ВАС РФ и Верховного суда РФ, налоговые инспекции в своей деятельности должны руководствоваться судебными решениями. Таким образом, с учетом сложившейся арбитражной практики прежняя позиция Минфина России и налоговой службы представляется неактуальной.

Как перейти на УСН

Воспользоваться правом перехода на УСН могут ИП и ООО, доход которых не превышает 112,5 млн. рублей, количество сотрудников — 100 человек, остаточная стоимость — 150 млн. рублей. При ведении бизнеса, связанного с продажей подакцизных товаров, пользоваться упрощенной системой запрещено. В п.3 ст. 346.12 НК РФ представлен полный перечень налогоплательщиков, которые не могут ее применять.

Объектами налогообложения при «упрощенке» являются общие доходы либо чистая прибыль (с вычетом расходов). В первом случае размер налога достигает 6%, а во втором — 15%. При переходе на УСН налогоплательщик самостоятельно выбирает одну из двух основ для исчисления налога. По решению региональных органов тариф может быть уменьшен.

Чтобы перейти на УСН, придется написать уведомление по форме №26.2-1 до 31 декабря того года, когда заканчивается отчетный период действующей системы. При первичном учете документ предоставляют в течение 30 дней. Отсчет начинается от даты регистрации в ФНС.

Налогоплательщику следует написать уведомление до конца года. Документ может быть представлен в бумажном либо электронном виде с подписью руководителя и печатью (при ее наличии). Уведомление не требует нотариальной заверки. Формируется два экземпляра (для Москвы — три). На одном из них ФНС ставит пометку и возвращает налогоплательщику.

Уведомление можно принести в ФНС лично, отправить через интернет либо заказным письмом по почте. При предоставлении документа уполномоченным представителем дополнительно придется предъявить нотариально заверенную доверенность. В нижнем поле уведомления указываются ее данные.

Для перехода с упрощенного режима на иную систему налогообложения налогоплательщик пишет соответствующее уведомление. В дальнейшем ему не запрещен возврат на УСН, но не ранее, чем через год после смены режима.

НДС при переходе на УСН

Одно из преимуществ перехода с ОСНО — отсутствие НДС. На общей системе налогообложения бизнесмены вынуждены уплачивать налог на добавленную стоимость, за исключением случаев, когда за три отчетных периода прибыль не превысит 2 млн. рублей.

После перехода на УСН, предпринимателю придется заполнять счет-фактуру с НДС, в форме, отличной от счет-фактуры на других системах налогообложения.

Данные по восстановленному НДС регистрируют в книге продаж, согласно п. 14 правил, описанных в приложении 5 Постановления №1137 от 26.12.2011. В качестве основания указывают документ, в соответствии с которым ранее налог принимали к вычету.

Правила заполнения уведомления по форме 26.2-1

Уведомление носит рекомендательный характер и не обязателен к использованию. Бизнесмены вправе самостоятельно разрабатывать форму документа.

При заполнении бланка указывается следующая информация:

- ИНН. Представлено поле из 12 клеток. У ИП они заполнены полностью, у организаций идентификационный номер состоит из 10 цифр.

- Код ККП ниже. Заполняется ООО, а предприниматели пропускают.

- Код отделения ФНС (четыре цифры).

- Признак налогоплательщика. 1 — регистрация впервые, 2 — повторное открытие бизнеса после ликвидации, а также переход с ЕНВД, 3 — перевод деятельности с любого режима, кроме «вмененки».

- Название предприятия либо Ф.И.О. ИП (в зависимости от формы образования). ООО указывает название в одной строке. ИП пишет фамилию, имя и отчество — в разных полях.

- Код УСН. 1 — при переводе с 1 января наступающего года, 2 — при первой регистрации либо восстановлении после ликвидации, 3 — при переводе на «упрощенку» с ЕНВД. В последнем случае дополнительно указывается месяц, который совпадает с началом использования новой СН.

- Объект налогообложения: 1 (доходы) либо 2 (доходы, сниженные за счет расходов).

- Год заполнения бланка.

- Сумма остаточной стоимости и доход за девять месяцев (при переходе с любого режима, кроме ЕНВД).

- Количество листов документа, которые являются доказательством полномочий доверенного лица (если уведомление подает он).

Вторая часть бланка разделена на два блока. Первый заполняет бизнесмен или его представитель (Ф.И.О., номер телефона, подпись, дата). Если от имени руководителя действует доверенное лицо, указывается наименование документа, подтверждающего его полномочия. Второй блок заполняет специалист ФНС.