Енвд в 2020 году — базовая доходность

Содержание:

- Разбор ситуаций, связанных с неоплатой в срок

- Порядок уплаты ЕНВД

- Основные правила заполнения декларации

- Разница и отличие УСН от ЕНВД

- Титульный лист 3-НДФЛ: код страны, налогового периода и другое

- Особенности ЕНВД

- Когда ЕНВД становится более выгодным режимом, нежели ОСН и УСН?

- Бланк декларации

- Что надо учесть при расчёте ЕНВД

- Применение кодов на практике

- Уменьшение суммы налога.

- Код 22 это какой квартал

Разбор ситуаций, связанных с неоплатой в срок

На практике доказать, что просрочка была по уважительной причине — сложно. Юристы говорят, что для индивидуального предпринимателя может подойти справка из поликлиники, сообщающая о болезни. В остальных случаях, например, если бизнесмен выезжал за пределы страны, налоговики могут признать, что это был «злой умысел». Хотя могут и не признать. В общем, все зависит от личной позиции конкретного инспектора.

Опытные плательщики ЕНВД пишут, что забывчивым бизнесменам помогает избежать штрафа лишь переплата. Если держать деньги квартальной переплаты на лицевом счете налоговой службы, при возникновении форс-мажора она будет зачислена в нужный срок автоматически.

Переплату по первому требованию можно возвратить на расчетный счет, поэтому деньги «не зависнут».

Есть случаи, когда можно не платить ЕНВД, в срок? Нет, но на практике выделяют ряд ситуаций, когда можно не платить и сняться с учета ЕНВД:

- Торговля носит сезонный характер. В этом случае предприниматель заключает договор аренды на короткий срок. После окончания срок аренды бизнесмен снимается с учета ЕНВД, и причиной снятия будет окончание торговли.

- Расторгнут договор аренды. Например, ИП, который держал маленькое кафе, перестал работать на старом месте и второй месяц ищет новую точку с большой проходимостью для продолжения бизнеса. Таким образом, он, прекратив деятельность, представив документ об окончании аренды, может сняться с учета ЕНВД.

Однако подобное поведение несет определенные налоговые риски. Ведь «вмененка» не связана с получаемой прибылью, и несмотря на разъяснения ФНС, решение о принятии или отказе в нулевой декларации лежит на конкретном налоговом инспекторе или его начальнике. Возможно, налогоплательщику придется доказывать, что физический показатель действительно полностью отсутствует, а документы не подделаны задним числом. Проще прекратить деятельность и сняться с учета. А затем возобновить бизнес на новом месте.

Все налогоплательщики обязаны подавать отчетность в налоговые органы за определенный срок, называемый налоговым периодом. Именно за это время будет рассчитываться сумма полученной прибыли, а затем из нее исчисляться сумма налогов к уплате. На разных системах это происходит по-разному. Поэтому остановимся подробнее на налоговом периоде ЕНВД.

Для каждой системы налогообложения налоговый период свой. Но для большинства из них он составляет 1 год. Отчетность по некоторым налогам производится раз в году, соответственно, и их оплата, а по некоторым – несколько раз в году. Но расчет производится по налоговому периоду.

ЕНВД не является исключением. Она также имеет налоговый период, но, в отличие от систем другого характера, он составляет не год, а квартал. То есть три месяца. Именно за этот период осуществляются расчеты по доходам и расчет самой суммы налога, который затем надлежит уплатить в казну.

Чтобы платить данный налог, надо встать на учет как плательщик ЕНВД в местных органах налоговой службы. Именно это позволяет уплачивать налоги в порядке, предусмотренном ЕНВД.

Сроки налогового периода ЕНВД прописаны в статье №346 НК. Она регламентирует также виды деятельности, которые этому налогу подлежат, и порядки его уплаты.

Многие говорят, что для того, чтобы рассчитать сумму налога, достаточно налог, полученный за один месяц, умножить на три. Но это не всегда так. Данное правило действует только тогда, когда физические показатели не подвергались никаким изменениям. В противном случае расчет надо проводить за каждый месяц по отдельности.

Отдельного внимания заслуживает деятельность, физические показатели которой изменялись в течение одного месяца, принадлежащего расчетному кварталу. В таком случае нужно рассчитать сумму налога за часть месяца по одному физическому показателю и вторую его часть — по-другому.

Это очень важно, так как правильность заполнения декларации ЕНВД налоговики контролируют тщательно. Необходимо понимать, что отчетность за квартал сдается в налоговый орган по месту регистрации деятельности до 20 числа следующего за отчетным кварталом месяца

Необходимо понимать, что отчетность за квартал сдается в налоговый орган по месту регистрации деятельности до 20 числа следующего за отчетным кварталом месяца.

Порядок уплаты ЕНВД

Налогоплательщикам, которые находятся на режиме обложения налогом ЕНВД, надо запомнить два основных положения:

- Отчетность подается в налоговые органы по месту регистрации до 20 числа первого месяца нового квартала.

- Расчет и оплату данного налога плательщик совершает самостоятельно на базе отчетности, которую подал. Срок уплаты ЕНВД — до числа этого же месяца.

За просроченную подачу отчетности плательщику ЕНВД грозит штраф. Если просрочить оплату налога, то налоговая начнет начислять на неуплаченную сумму пеню, которую затем плательщик уплатит.

Итак, специальный режим налогообложения подразумевают уплату данного налога ежеквартально, так как налоговый период по нему составляет три месяца. Оплата данного налога также происходит поквартально после суммирования суммы налога за каждый его месяц. За неуплату налога или несвоевременную подачу отчетности плательщик будет привлечен к ответственности в виде уплаты штрафа или пени. Подача отчетности и уплата налога происходит в тот налоговый орган, в котором зарегистрирован плательщик. Для отчетности используется документ под название Декларация ЕНВД.

При сдаче отчетности значение имеют все показатели, и особенно – налоговый период, представляющий собой промежуток времени, за который подается декларация и за который в ней отражаются данные.

Если допустить ошибку в определении налогового периода, предприятие рискует уплатой штрафа!

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

(Москва)

(Санкт-Петербург)

(Регионы)

Это быстро и бесплатно

!

Основные правила заполнения декларации

- Все показатели записываются, начиная с первой (левой) ячейки, при этом, если какие-либо ячейки остались незаполненными в них необходимо ставить прочерки.

- Если данные для заполнения поля отсутствуют, в каждой его ячейке ставится прочерк.

- Физические показатели и значения стоимостных показателей указываются в целых единицах по правилам округления (за исключением коэффициента К2 значение которого округляется до третьего знака после запятой).

- Заполнение текстовых полей осуществляется заглавными печатными буквами.

- При заполнении декларации необходимо использовать чернила черного, фиолетового или синего цвета.

- При заполнении декларации на компьютере печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

- Все страницы, начиная с титульного листа, должны быть пронумерованы (например, 1-я страница – «001»; вторая – «020» и т.д.).

- На титульном листе и страницах первого раздела, необходимо поставить подпись и дату подписания декларации. При этом, если есть печать, то ее нужно ставить только на титульном листе, где указано М.П. (место печати).

- Сшивать и скреплять страницы декларации не нужно.

- Не допускается двусторонняя печать декларации и исправление в ней ошибок.

- Штрафы и пени в декларации не отражаются.

- Удобнее заполнять сначала второй раздел, потом третий, а в последнюю очередь первый раздел декларации.

Разница и отличие УСН от ЕНВД

Отличие вмененки от упрощенки состоит в следующем:

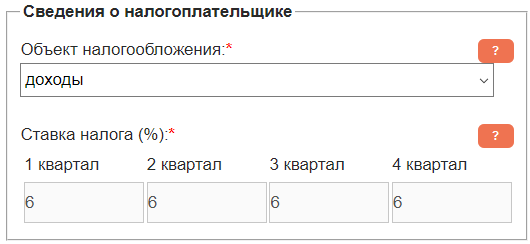

Налог, рассчитываемый при УСН, — величина переменная и определяется двумя путями, в зависимости от выбранного фирмой объекта налогообложения. При объекте «доходы» базой являются доходы, фактически поступившие в организацию за период. К ним применяется ставка 6%. Для объекта «доходы минус расходы» база определяется как разница между фактически полученными доходами и оплаченными расходами. Ставка здесь составляет 15%. В регионах ставка УСН для обоих объектов может быть снижена.

2. При ЕНВД налог надо платить вне зависимости от того, прибылью или убытком завершилась работа за период.

При УСН «доходы» налог платится с полученной выручки. Если ее нет, нет и налога. При УСН «доходы минус расходы» налог платится всегда, при этом он не должен быть менее 1% от полученной выручки, и в этом минимальном размере уплачивается даже при убытке.

3. При ЕНВД и УСН «доходы» в расчете базы налога произведенные расходы не учитываются.

Упрощенка с объектом налогобложения «доходы минус расходы» предполагает, что база налога уменьшается на определенные расходы в порядке, установленном ст. 346.16 и 346.17 НК РФ. При этом убыток, полученный при применении УСН «доходы минус расходы», может быть учтен в последующих периодах.

4. Рассчитанная сумма налога для ЕНВД и УСН «доходы» (в том числе по авансам) может быть уменьшена на величину до 50% за счет фактически оплаченных в отчетном периоде страховых взносов и некоторых других платежей, осуществленных работодателем. При этом ИП, работающие в одиночестве, могут уменьшить налог на всю сумму оплаченных за себя страховых взносов.

При УСН «доходы минус расходы» аналогичные платежи (в т. ч. страховые взносы) учитываются в расходах, т. е. также уменьшают сумму начисленного налога, но в ином порядке.

О том, как учесть страховые взносы при расчете налога УСН или ЕНВД, читайте в материалах:

- «Как «упрощенцу» уменьшить единый налог на страховые взносы?»;

- «Порядок уменьшения ЕНВД на сумму обязательных страховых взносов».

5. Налоговый период по ЕНВД — квартал. Декларация сдается в ИФНС до 20 числа месяца, следующего за отчетным кварталом. Налог платится в фактически начисленной сумме.

По УСН налоговым периодом является год. Декларация представляется в ИФНС один раз до 31 марта (фирмы) или 30 апреля (ИП) года, следующего за отчетным. Поквартально нарастающим итогом рассчитываются и уплачиваются суммы авансовых платежей.

6. Начать применять ЕНВД или отказаться от него можно в любом месяце года.

Упрощенка должна применяться в течение всего календарного года. Исключение составляют ситуации, когда налогоплательщик создан, перестал существовать или утратил право на УСН в течение года.

ЕНВД и УСН можно совмещать. Как это сделать, в деталях разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

Об особенностях постановки на учет плательщика ЕНВД и снятия его с учета читайте в статьях:

- «Форма ЕНВД 3: заявление о снятии с учета организации»;

- «Форма ЕНВД 4: заявление о снятии с учета ИП».

Титульный лист 3-НДФЛ: код страны, налогового периода и другое

Таким образом, для Российской Федерации введена числовая комбинация – 643.Чтобы узнать код любой другой страны, необходимо просто воспользоваться общероссийским классификатором. Например, Австрийской Республике присвоен код 040, Греции – 300, Израилю — 376, Колумбии — 170, Корейской Народно-Демократической Республике – 156.Учитывая вышеизложенную информацию, налогоплательщику, оформляющему первый лист 3-НДФЛ, который является гражданином Российской Федерации, в поле, подписанном как код страны, нужно поставить цифровую комбинацию 643.На титульном листе отведено сразу два поля, требующих указания налогового периода, за который физическое лицо претендует на начисление вычета.

Первое поле состоит из двух ячеек, в которые нужно вписать код периода, а второе – из четырех, предназначенных для внесения года, дающего право налогоплательщику на возмещение НДФЛ.Федеральная налоговая служба 26 ноября 2014 года ввела в действие приказ под номером ММВ-7-3/600, в котором прописаны все существующие коды налоговых периодов. Предлагаем рассмотреть основные из них, которые чаще всего указываются в налоговых декларациях:

- 35-45 – шифр 35 прописывается в тех ситуациях, когда физическое лицо желает возместить налог за период, равный одному месяцу, 36 — двум месяцам, 37 – трем, и так далее до числа 45, предназначенного для налогового периода длительностью одиннадцать месяцев;

- 34 – данный код предназначен для претендентов на вычет, предоставляющих в бланке 3-НДФЛ информацию о своих доходах за отрезок времени, равный одному году;

- 50 – этот код необходим для обозначения последнего налогового периода в случае прекращения деятельности предприятия.

Жирным шрифтом на титульной странице налоговой декларации написано такое словосочетание, как сведения о документе, удостоверяющем личность. И первое, что требуется указать в данной графе, – это код документа.Поскольку действующим налоговым законодательством предусмотрено одновременно несколько видов деловых бумаг, с помощью

Образец 3-НДФЛ(13%) при стандартных налоговых вычетах

Нужно заполнить только Титул, Р.1, Р.2, Лист А, Лист Е1.

Новая форма с 2021 года (утверждена в октябре 2021 года).

. Исправьте данные в форме на свои с учётом поправок (смотрите первое предложение).

Пошаговая инструкция: ШАГ 1 Заполняем Лист Титул (Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)).

Здесь всё просто: указываем номер корректировки (при первой подаче ставим цифру «0», при подаче после коррекции — «1», после второй коррекции — «2» и т.д.) Указываем налоговый период (код) — если декларация подается за год, то указываем цифру 34. Налоговый период — год, за который подаётся декларация.

Код страны — 643 (Российская Федерация). Указываем свои данные. Код вида документа — 21 (паспорт).

Образец заполнения декларации 3-НДФЛ Титул. ШАГ 2 Заполняем Р1 (Раздел 1.

Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета). Образец заполнения декларации 3-НДФЛ Р.1 КБК 1821 0100 110. Налог на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации, за исключением доходов, полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой КБК для уплаты ЕНВД (единый налог на вмененный доход) 18 210 502 010 021 000 000единый налог на вмененный доход за 2015, 2021 годы 18 210 502 010 022 100 000пени за 2021 год 18 210 502 010 022 000 000пени за 2021 год 18 210 502 010 023 000 000штрафы за 2015, 2021 годы КБК для уплаты УСН (упрощенная система налогообложения) 18 210 501 011 011 000 000налог с объекта обложения – доходы (6%) за 2015, 2021 годы 18 210 501 011 012 100 000пени — налог с объекта обложения доходы (6%) за 2021 год 18 210 501 011 012 000 000пени — налог с объекта обложения доходы (6%) за 2021 год 18 210 501 011 013 000 000штраф — налог с объекта обложения доходы (6%) за 2015, 2021 годы 18 210 501 021 011 000 000налог с объекта

Особенности ЕНВД

Документы

Налоги ОООВменённый налог заменяет для ООО уплату:

- налога на прибыль;

- НДС, кроме того, что платят при ввозе на территорию РФ;

- налога на имущество, за некоторыми исключениями.

Обращаем внимание всех ООО на ЕНВД — организации могут уплатить налоги только путем безналичного перечисления. Это требование ст

45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает.

Налоги ИП для ИП вменённый налог заменяет уплату:

- налога на доходы физических лиц;

- НДС, кроме того, что платят при ввозе на территорию РФ;

- налога на имущество, используемое в предпринимательской деятельности, для чего надо обратиться с заявлением об освобождении от уплаты в налоговую инспекцию по месту нахождения такой недвижимости.

Суть единого налога на вмененный доход понятна из его названия. Слово «вмененный» в разговорном языке употребляется достаточно редко, если только не вспомнить такие канцеляризмы, как «вменить в вину» или «вменить в обязанность». Смысл слова «вменить» – это счесть или оценить как что-нибудь. В данном случае государство считает, что плательщик ЕНВД, занимаясь разрешенным для этого режима видом деятельности, должен получать от нее определенный доход. Доходы при этом оцениваются не в денежном эквиваленте, а в физических показателях.

Например, три работника в сфере услуг принесут дохода больше, чем один, а магазин площадью 30 кв. м должен быть прибыльнее, чем площадью 20 кв. м. В ст. 346.27 НК РФ приводится и более понятное толкование вмененного дохода как потенциально возможного, с учетом условий, влияющих на получение этого дохода.

Какие условия имеются в виду? Прежде всего, это физический показатель, к которому привязывают базовую доходность. Физическим показателем может быть количество работников, единиц транспорта, площадь торгового зала. Базовая доходность – это условная месячная доходность на единицу физического показателя, рассчитанная в рублях.

Приведем простые примеры расчета налоговой базы для вмененного налога (данные берем из таблицы в ст. 346.29 НК РФ):

- Базовая доходность в месяц при оказании бытовых услуг на одного работника (включая самого индивидуального предпринимателя) составляет 7500 рублей. Если работников трое, то базовая доходность составит 7500*3 = 22500 рублей.

- Базовая доходность в месяц по услугам общепита, при наличии зала обслуживания, равна 1000 рублей. Физическим показателем здесь является квадратный метр. Базовая доходность объекта площадью 20 кв. м составит 20 000 рублей, а на площади 30 кв. м, соответственно – 30 000 рублей.

- Базовая доходность для автотранспортных услуг по перевозке грузов составит 6 000 рублей на одно транспортное средство. Считаем: три машины должны давать доход 6 000*3 = 18 000 рублей, а пять машин – 30 000 рублей.

Объективен ли такой подход для расчета реальных доходов? Нет. Если вы хотите объективности, то выбирайте УСН или общую систему налогообложения. Нас в данном случае интересует выгодность вмененного налога, т.е. снижение налоговой нагрузки.

Обратите внимание, что базовая доходность является налоговой базой для расчета вмененного налога, но ее еще надо корректировать на два специальных коэффициента

Когда ЕНВД становится более выгодным режимом, нежели ОСН и УСН?

Если рассматривать отличия ЕНВД и других систем налогообложения, можно выделить ряд преимуществ:

- Работая по ЕНВД, предприниматель или юридическое лицо освобождается от большого количества налогов: на прибыль, на имущество, на добавленную стоимость, уплачивая только единый налог на вмененный доход. Осуществляя деятельность по общей системе налогообложения, предприниматель вынужден рассчитывать каждый из этих налогов.

- При расчете ЕНВД не важна сумма фактически полученной прибыли. Он осуществляется с учетом базовой доходности и физических показателей, а также коэффициентов, установленных органами местной власти. Иными словами, применять ЕНВД следует тогда, когда прибыль значительно превышает доход, вмененный государством для того или иного вида деятельности (как правило, устанавливаются небольшие значения).

- Есть возможность уменьшить сумму налога на уплаченные в бюджет страховые взносы за себя и сотрудников, что нельзя отметить для общей и упрощенной систем налогообложения.

Рассмотрим условную ситуацию и рассчитаем, какой из налоговых режимов будет выгоднее.

ООО «Лидер Групп» планирует открыть розничный магазин в г. Архангельске. Основной вид деятельности ООО – продажа непродовольственных товаров. Планируются следующие показатели:

- размер ежемесячного дохода от продажи товаров – 1 500 000 рублей;

- размер помещения – 70 квадратных метров;

- количество сотрудников – 5 человек;

- сумма затрат на приобретение продукции, заработную плату ежемесячно – 900 000 рублей;

- размер ежемесячных страховых взносов, уплачиваемых за сотрудников – 17 000 рублей.

Расчет налога по упрощенной системе налогообложения (доходы)

Сумма налога может быть рассчитана по формуле:

Если работа осуществляется по УСН, сумму налога можно уменьшить на величину страховых взносов за сотрудников, но не более чем на 50%.

Общий размер страховых отчислений за год составил: 17 000 * 12 = 204 000 руб.

Итого в бюджет потребуется уплатить: 1 080 000 – 204 000 = 876 000 руб.

Расчет налога по ЕНВД

Для того чтобы рассчитать суммы налога по ЕНВД, нет необходимости учитывать прибыль.

Базовая доходность вида деятельности ООО «Лидер Групп» – 1800.

К1 (коэффициент-дефлятор) в Архангельской области равен 1,915.

К2 в Архангельской области для данного вида деятельности – 1,0.

Физический показатель: площадь торгового зала – 70.

- ВМЕНЕННЫЙ ДОХОД = 1800 * 1,915 * 1,0 * 12 * 70 = 2 895 480 руб.

- ЕНВД = (РАССЧИТАННАЯ НАЛОГОВАЯ БАЗА * СТАВКА НАЛОГА)

- ЕНВД = 2 895 480 * 0,15 = 434 322 руб.

Можно уменьшить сумму налога на величину страховых взносов, уплаченных за работников, но не более чем на 50 %.

Итого к уплате: 434 322 * 0,5 = 217 161 руб.

Расчет налога по общей системе налогообложения

Рассчитаем сумму затрат за год: (900 000 + 17 000) * 12 = 11 004 000 руб.

Годовой доход составит: 1 500 000 * 12 = 18 000 000 руб.

Налогооблагаемая прибыль за год: 18 000 000 – 11 004 000 = 6 996 000 руб.

Налог на прибыль = 6 996 000 * 0,2 = 1 399 200 руб.

НДС = 18 000 000 * 0,18 = 3 240 000 руб.

Помещение арендуется, поэтому налог на имущество ООО «Лидер групп» оплачиваться не будет.

Общая сумма налога к перечислению в бюджет: 1 399 200 + 3 240 000 = 4 639 200 руб. (и это при чистой прибыли 6 996 000).

Так, выгоднее всего осуществлять деятельность именно по ЕНВД – придется заплатить всего 217 161 руб. Конечно, такой показатель не сравнится с рассчитанным нами значением по ОСН – 4 639 200 руб.

Бланк декларации

Форма в 2019 году утверждена приказом ФНС от 26 июня 2018 года № ММВ-7-3/414@. Бланк состоит из пяти страниц, причём, для указания сведений о приобретённом кассовом аппарате есть отдельный раздел.

- Титульный лист – указывается стандартная информация о налогоплательщике: ИНН, КПП, полное наименование, телефон, а также отчётный период, код инспекции и места учёта.

- Раздел 1 – здесь отражается итоговая сумма налога к уплате в бюджет.

- Раздел 2 – на этой странице указывают адрес ведения деятельности на ЕНВД и все показатели формулы налога (БД, ФП, К1, К2, налоговая ставка). Если организация или ИП занимается несколькими видами деятельности, то по каждому из них заполняется отдельная страница.

- Раздел 3 – в первой строке этого раздела указывают налог, рассчитанный по формуле. В следующих двух строках отражают страховые взносы, перечисленные в отчётном квартале, за счёт которых уменьшается исчисленный налог. Если ИП заявляет вычет, связанный с приобретением ККТ, то эти расходы он вписывает в строку 040. В последней строке повторяют сумму налога к уплате.

- Раздел 4 – предназначен для внесения сведений о кассовом аппарате (название, заводской и регистрационный номер, сумма расходов на приобретение).

Организации, а также индивидуальные предприниматели, которые не заявляют вычет на кассу, заполняют только четыре страницы, без раздела 4.

Что надо учесть при расчёте ЕНВД

Чтобы разобраться в том, как рассчитать налог на ЕНВД в 2019 году, надо знать, какие показатели учитываются для определения вменённого дохода. Как мы уже отмечали, реальные доходы для этого налога в расчёт не берутся. Вместо этого установлена базовая доходность (БД).

Значения базовой доходности определяет Налоговый кодекс в статье 346.29. БД зависит от вида деятельности и выражается в рублях на единицу физического показателя (ФП). Например, БД для оказания бытовых услуг на одного работника равна 7 500 рублей в месяц. Соответственно, если в точке сферы быта заняты 5 работников, то вменённый доход составит 7 500 * 5 = 37 500 рублей.

Если мы возьмём грузоперевозки, то здесь физическим показателем будет единица транспорта. Предполагается, что за месяц перевозки одной грузовой машиной принесут доход в 6 000 рублей.

Вменённый доход для розничных магазинов определяется по количеству квадратных метров торгового зала – 1800 рублей на 1 кв. м. Если же торговая точка небольшая (меньше 5 кв. м), то базовая доходность определяется не на 1 кв. м, а на количество точек.

Определение физического показателя и значение базовой доходности по разным видам деятельности на ЕНВД мы собрали в таблицу. С её помощью вы легко определите, какой вменённый доход предполагается в вашем случае.

Но знать только значения ФП и БД недостаточно. Чтобы учитывать рост инфляции, в формулу расчёта налога добавлен коэффициент К1. Каждый год он увеличивается, в 2019 году его значение составляет 1,915. То есть, если мы возьмём пример выше для точки бытовых услуг с 5 работниками, то для неё вменённый доход в 2019 году составит не 37 500 рублей, а (37 500 * 1,915) 71 813 рублей.

Однако муниципальные образования вправе применять на своей территории ещё один коэффициент – К2. Его значение может составлять от 0,005 до 1. Коэффициент К2 не увеличивает, а наоборот, уменьшает вменённый доход. Но возможность его применить полностью зависит от решения местных властей. Обычно его утверждают для тех видов деятельности, которые плохо развиты в конкретном населённом пункте.

Итак, чтобы рассчитать, какой вменённый доход в месяц предполагается для выбранного вида деятельности, надо знать следующие значения:

- физический показатель (ФП);

- базовая доходность (БД);

- коэффициент К1;

- коэффициент К2.

ФП и БД указаны в статье 346.29 НК РФ, коэффициент К1 в 2019 году равен 1,915, а о том, как найти К2, мы подробно рассказали здесь. Что касается самого налога, то его расчет производится по ставке 15% от вменённого дохода.

Таким образом, окончательная формула ЕВНД в месяц выглядит так: ФП * БД * К1 * К2 * 15%. Учтём также, что единый налог на вменённый доход платят не за месяц, а за квартал, поэтому полученную сумму надо умножить на 3.

Применение кодов на практике

Отчеты по НДС подаются в налоговую на утвержденных Минфином бланках

Важность правильного заполнения обусловлена тем, что ошибки приводят к пересдаче отчета. Их несвоевременное выявление чревато риском нарушения НК и соответствующими административными мерами

Для заполнения декларации сведения берутся из следующих баз:

- Перечень счетов-фактур от контрагентов;

- База данных по контролю бланков счет-фактур;

- Книга продаж и покупок;

- Сведения из налоговых и бухгалтерских отчетов.

Бланк состоит из 12 страниц, включая лицевую. Она содержит следующие сведения:

- ИНН/КПП;

- Версия документа. Если подается впервые за отчетный период, то ставится 0, если это уточненка – то 1, 2 или другая соответствующая цифра;

- Код налогового периода согласно вышеприведенным правилам;

- Информация о компании.

Раздел 1 содержит следующие пункты:

- Коды ОКТМО/КБК;

- Итоговая сумма налога отражается в п. 030, 040 и 050;

Если в текущем отчетном периоде были проведены операции, по которым необходимо начислять НДС, то следует заполнить пункт 3. Здесь указываются:

- Сумма налога согласно установленным ставкам;

- Сумма восстановленного НДС;

- Вычеты.

Значение 1-го пункта формируется, как сумма строк 200 и 210.

Разделы 8 и 9 заполняются в соответствии с данными из книги продаж, покупок и иных бухгалтерских документов.

Разделы 4 и 6 предназначены для компаний, занимающихся экспортом. Здесь учитываются все документы, подтверждающие право на экспорт и виды вывозимых товаров.

Готовый отчет представляется в электронном формате. Обязательному заполнению подлежит титульник и первый раздел. Остальные блоки заполняются в зависимости от типа проведенных операций в отчетном периоде.

Если в документе обнаружена ошибка, то исправление на том же бланке недопустимо. Для корректного отображения информации составляется новый отчет – корректирующая декларация.

Декларации по НДС заполняются вручную. Возможность онлайн заполнения пока не реализована. На сайте ФНС есть только возможность отправки. Перед ней весь документ следует проверить посредством контрольных соотношений, декларируемых в Письме ФНС от 20015 года.

Уменьшение суммы налога.

Сумма ЕНВД, исчисленная за налоговый период, уменьшается на суммы, указанные в п. 2 ст. 346.32 НК РФ.

Во-первых, это страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом периоде в соответствии с законодательством РФ (пп. 1).

Право «вмененщиков» на уменьшение суммы ЕНВД на сумму уплаченных страховых взносов на обязательное страхование ограничивается только тем налоговым периодом, в котором они были уплачены. Соответственно, сумма ЕНВД за квартал уменьшается на сумму страховых взносов, которая фактически уплачена в данном квартале. При этом не имеет значения, за какой период начислены взносы (письма Минфина России от 24.10.2018 № 03-11-11/76242, 03-11-06/3/76236).

Во-вторых, это расходы по выплате пособия по временной нетрудоспособности (пп. 2 п. 2 ст. 346.32 НК РФ). Заметим, для исчисления и выплаты пособий своим работникам «вмененщики» (организации и ИП) пользуются положениями ст. 14, 15 Федерального закона № 255-ФЗ.

Перечислим условия, при соблюдении которых ЕНВД может быть уменьшен на сумму пособий:

-

пособие по временной нетрудоспособности не связано с несчастными случаями на производстве и профессиональными заболеваниями;

-

пособие исчислено за тот же квартал, за который уменьшается ЕНВД, и фактически выплачено до представления налоговой декларации за этот квартал, но не позднее 20-го числа первого месяца следующего квартала (письма Минфина России от 03.04.2013 № 03-11-11/136, от 05.05.2014 № 03-11-РЗ/20973);

-

пособие выплачивается за дни временной нетрудоспособности работника, оплачиваемые за счет средств работодателя, – первые три дня временной нетрудоспособности (начиная с четвертого дня больничный выплачивается за счет средств ФСС);

-

пособие принимается к вычету только в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством РФ, на осуществление соответствующего вида деятельности, по договорам с работодателями в пользу работников.

Уменьшить сумму единого налога (это в-третьих) можно и на платежи (взносы) по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний). Для этого нужно соблюсти условия, установленные пп. 3 п. 2 ст. 346.32 НК РФ.

Указанные в п. 2 ст. 346.32 страховые платежи (взносы) и пособия уменьшают сумму единого налога, исчисленную за налоговый период, в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог. При этом налогоплательщики, производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму единого налога на сумму обозначенных в п. 2 расходов не более чем на 50 % (п. 2.1 ст. 346.32 НК РФ).

Стоит также отметить, что в течение 2017 – 2018 годов аптечные организации, применяющие спецрежим в виде ЕНВД и имеющие лицензию на фармацевтическую деятельность, вправе были применять пониженные тарифы страховых взносов в отношении выплат работникам, которые имеют право на занятие фармацевтической деятельностью в РФ или допущены к ее осуществлению (пп. 3 п. 2 ст. 427 НК РФ).

С 2019 года действие указанной льготы прекратилось. Теперь аптечной организации (если у нее нет других льгот) придется перейти на общий (30 % вместо 20 %) тариф (кстати, основной тариф остался на уровне 2018 года – Письмо Минфина России от 01.08.2018 № 03-15-06/54260).

По итогам I квартала (не позднее 20-го числа следующего месяца, то есть в апреле) необходимо сдать декларацию по ЕНВД. Декларация сдается по месту постановки на учет (п. 3 ст. 346.32 НК РФ).

Код 22 это какой квартал

Когда владелец предприятия сдаёт декларацию, он указывает специальный код. Он всегда состоит из двух цифр, начиная с 01 и заканчивая 99.

Коды необходимы сотрудникам налоговой инспекции для упрощения определения соответствующей базы (характеристика конкретного объекта налогообложения) и вычисления размера сбора.

Плательщику необходимо внимательно относиться к их подбору перед внесением в документацию. Ошибки влекут за собой отказ в операции.

Классификация раздачи идентификаторов налогоплательщикам содержит 8 разделов:

- документация, оформляемая на ежемесячной основе (с января по декабрь, 01 – 12 соответственно);

- декларации, которые сдаются поквартально (с 1 по 2 кв., 21-24);

- ежегодно, только один код — 34;

- по нарастающему итогу с начала нового года;

- для налогоплательщиков, принадлежащих к консолидированной группе;

- коды для бумаг, которые оформляются в рамках товарищества инвесторов;

- реорганизация или ликвидация предприятия;

- иная документация. Здесь три кода:

Код 22 относится ко второму разделу и указывает на квартал-2. Двухзначные шифры встречаются и в декларациях, и в платёжной документации. Они проставляются в специально отведённые места. Первая цифра означает, что конкретный налог взимается по кварталам, а вторая – указывает на их номер.

У налогоплательщиков присутствуют заблуждения, касающиеся понятий «Код» и «Поле». Последнее тоже в имеется в платёжках. Поле «22» было введено в 2014 году, 31 марта. В платёжных документах соответствующие графы содержат уникальные идентификаторы платежей или начислений (УИП или УИН соответственно).

В поле номера заносятся при назначении лицу штрафа, пеней или задолженностей. В случаи их отсутствия в графу ставится «0». Поле «22» не имеет отношения к отчётности по периодам выплат сборов ФНС РФ! Код ставится на титульный лист.

Индивидуальные предприниматели, которые выбрали упрощённую систему налогообложения, используют обозначения нарастающих итогов: квартал, 6, 9 месяцев и год. 95 и 96 при смене типа уплаты и ликвидации соответственно. В таких случаях «21-24» тоже не вписываются.

НДС

В этом случае «22» идёт как КВО. Код вида операций. Уплата НДС (налога на добавленную стоимость) предусмотрена статьёй под номером 163 Налогового Кодекса России.

ЕНДВ

Здесь присутствует нюанс, касающийся срока выплат единого налога по временному доходу. Его необходимо выплатить до 20 числа того месяца, который проходит за кварталом. Фактически крайним сроком является 25. В соответствующем случае код 22 указывается в документе, оформленном за второй квартал.

При ликвидации предприятия запрещается вписывать стандартные кодовые числа (21-24)! В соответствующем случае 1 квартал шифруется как 51, второй – 54, третий – 55, четвёртый – 56. В комплект декларации входит специальное приложение. В нём представлена таблица-памятка, позволяющая избегать ошибок.

Налог на прибыль

Сборы, удерживаемые с доходов организаций, подпадают под регламент 1 пункта статьи под номером 285. В нём указано, что налоги на прибыль предприятий уплачиваются как ежегодно, так и поквартально.

Индивидуальные предприниматели и организации (ООО,ЗАО, ООО) обязаны платить налоги. Сотрудники ФНС используют для облегчения своей работы специальные коды, разработанные с учётом действующей нормативно-правовой базы.

Есть пять видов налоговых периодов, каждый из них привязан к типу выплат. Поквартальный сбор нумеруется кодами: 21, 22, 23 и 24. К порядку заполнения декларирующей документации прикладывается таблица с шифрами, чтобы оформитель мог перепроверить внесённые данные.

Декретные выплатыОбщие вопросыСтраховые взносыВнебюджетные фондыНалоговые льготыГосударственная поддержкаДекретные пособияБольничный листДоговорные отношенияЗаконодательная базаПервичные документы