Отчетность при закрытии ип в 2021 году

Содержание:

- Этапы закрытия ИП: пошаговая инструкция

- Каков порядок заполнения декларации правопреемником при реорганизации юридического лица?

- Как заполнить документ?

- Пример заполнения декларации УСН при закрытии ИП

- Что еще надо сделать

- Как заполнить последнюю декларацию по ЕНВД

- Нюансы расчёта налога на ЕНВД

- ЕСХН

- Как и когда сдавать декларацию

- Страховой отчет при закрытии работодателя

- Выводы по снятию с регистрации в страховых фондах

Этапы закрытия ИП: пошаговая инструкция

Ниже мы представляем порядок действий, инструкцию, которая поможет закрыть статус индивидуального предпринимателя самостоятельно. Порядок подходит и тем, у кого есть долги, и тем, у кого задолженностей нет.

- Составляется заявление на прекращение деятельности. Бланки и формы представлены на официальном портале . Заявление может заполнить в электронном формате, после чего оно так же направляется в орган с электронной подписью, без необходимости распечатки.

- Оплачивается госпошлина, это обязательный этап. Предприниматель может оплатить ее в любом банке, в том числе — через личный кабинет онлайн. Сформировать квитанцию на оплату представлены на официальном ресурсе ФНС.

- Далее предстоит не менее ответственный шаг: необходимо подать заявление по форме Р26001 с квитанцией об оплате госпошлины в Федеральную налоговую службу. Предприниматель должен подать документы в то же отделение, где и открывал статус ИП. Подача осуществляется лично или через доверенного представителя. При необходимости можно воспользоваться почтовыми услугами.

- Далее через 5 рабочих дней необходимо посетить отделение, и получить выписку из ЕГРИП + свидетельство о прекращение деятельности ИП. Представленные документы могут быть выданы только лично предпринимателю или его представителю по доверенности.

Сроки закрытия ИП

Законодательство устанавливает лимиты сроков для рассмотрения поданных заявлений. ФНС обязана рассмотреть заявление и принять решение в течение 5 рабочих дней.

Срок погашения долгов по предпринимательской деятельности тоже ограничен. Согласно нормам законодательства, в течение 14 дней с момента закрытия статуса ИП должен рассчитаться с Пенсионным фондом. С налоговым органом расчеты (вернее — подача декларации) осуществляются в следующие сроки:

- УСН подается до 25 числа следующего месяца после закрытия статуса;

- ЕНВД подается до того, как статус ИП будет закрыт.

Как узнать, есть ли задолженность?

Существуют следующие способы проверки наличия или отсутствия долга. Если пойти традиционными путями, то вам придется либо посетить ФНС, либо направить запрос в налоговый орган.

Но можно запросить сведения другими способами.

Способы проверки задолженностей

- На портале ФНС через Личный кабинет налогоплательщика. Здесь вы сможете оценить размеры долга, сумму начисляемых пеней и штрафных санкций.

- Зайти на сайт Госуслуги и зарегистрироваться как предприниматель.

- Посетить сайт Федеральной службы судебных приставов, и найти дела по своему ФИО. Если у вас есть просуженные задолженности, и уже открыты исполнительные производства, она обязательно найдутся в представленной базе. Потребуется указать для поиска следующие данные:

- ФИО;

- Дату рождения;

- Регион.

Способы ликвидации ИП с долгами

Если на ИП есть долг, а возможно его погасить — нет, то мы советуем предпринимателям пройти процедуру банкротства. Законодательство предусматривает 2 варианта банкротства для предпринимателей с долгами:

- банкротиться как ИП, находясь в статусе. Более затратный и сложный путь. Его выбирают, если нет альтернативных вариантов — например, если долги по ФНС не позволяют закрыть статус;

- банкротиться как физическое лицо, предварительно закрыв статус предпринимателя.

Наша команда

-

Владислав Квитченко

генеральный директор -

Татьяна Смирнова

Старший юрист по банкротству физ. лиц -

Григорий Нечаев

Юрист по банкротству физ. лиц -

Олег Мартин

Финансовый аналитик -

Ярослав Митьков

Младший юрист по банкротству физ. лиц

Каков порядок заполнения декларации правопреемником при реорганизации юридического лица?

С учетом норм ст. 50 НК РФ об исполнении обязанности по уплате налогов реорганизованного лица его правопреемником, а также о неизменности сроков исполнения обязанностей по уплате налогов правопреемник обязан представить налоговую отчетность и произвести соответствующую уплату налогов в случае, если реорганизованное лицо этого не сделало.

Составление налоговых деклараций организацией-правопреемником (в том числе указание в титульном листе ИНН и КПП, кода места представления декларации) регулируется порядком заполнения декларации по тому или иному налогу:

| Порядок заполнения декларации | Пункт порядка заполнения | Реквизиты приказа ФНС, утвердившего

соответствующий порядок заполнения |

| По налогу на прибыль | 2.6 | От 19.10.2016 № ММВ-7-3/ |

| По налогу на имущество организаций | 2.8 | От 31.03.2017 № ММВ-7-21/ |

| По земельному налогу | 2.8 | От 10.05.2017 № ММВ-7-21/ |

| По транспортному налогу | 2.8 | От 05.12.2016 № ММВ-7-21/ |

| По налогу, уплачиваемому в связи с применением УСНО | 2.6 | От 26.02.2016 № ММВ-7-3/ |

| По НДС | 16.5 | От 29.10.2014 № ММВ-7-3/ |

Декларация по тому или иному налогу за реорганизованное лицо заполняется правопреемником в общем порядке, особенности нужно учесть только при заполнении титульного листа, в котором указываются:

- по реквизиту «ИНН» и «КПП» — ИНН и КПП правопреемника, который подает декларацию (эти же ИНН и КПП отражаются и на остальных страницах декларации);

- по реквизиту «Налоговый (отчетный) период (код)» — код 50 (последний налоговый период при реорганизации (ликвидации) организации), при представлении декларации по НДС — код налогового периода 51, 54, 55 или 56 (I, II, III, IV кварталы соответственно при реорганизации (ликвидации) организации);

- по реквизиту «Представляется в налоговый орган (код)» — код налогового органа, в котором правопреемник состоит на учете;

- по реквизиту «Организация/обособленное подразделение» — название реорганизованного лица;

- по реквизиту «Форма реорганизации (ликвидация) (код)» — код в зависимости от формы реорганизации, например 1 — преобразование, 2 — слияние, 3 — разделение, 5 — присоединение, 6 — разделение с одновременным присоединением.

Заполняется реквизит «ИНН/КПП реорганизованной организации (обособленного подразделения)».

Различия будут только при заполнении реквизита «По месту нахождения (учета) (код)»:

в декларации по налогу на прибыль и декларации по НДС будет указываться код 215 (по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком) или 216 (по месту учета правопреемника, являющегося крупнейшим налогоплательщиком);

- в декларации по налогу, уплачиваемому в связи с применением УСНО — код 215;

- в декларации по земельному налогу — код 216 или 270 (по месту нахождения земельного участка (доли земельного участка);

- в декларации по налогу на имущество — код 215, 216 или 281 (по месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога));

- в декларации по транспортному налогу — код 216 или 260 (по месту нахождения транспортных средств).

Кто и в каком порядке уплачивает страховые взносы и сдает расчеты при реорганизации юрлица?

Журнал «Актуальные вопросы бухгалтерского учета и налогообложения»

Рубрика:

Ликвидация

Теги: ликвидация организации реорганизация юридического лица ликвидация юридических лиц отчетность

Е. Ермошина

Версия для печати

Записаться 5850

9750 ₽

–40%

Как заполнить документ?

Есть два основных отличия декларации при ликвидации ИП от обычной:

- Применяется другой код для налогового периода.

- Отчетность подается не за календарный год, а за последний налоговый период (об этом ниже).

Существует 4 кода налогового периода для ИП на УСН:

- «34» – за календарный год;

- «50» – применяется, если были произведены реорганизация (ликвидация) организации или закрытие ИП;

- «95» – применяется, если предприниматель поменял режим налогообложения;

- «96» – применяется, если была прекращена предпринимательская деятельность на УСН.

В ликвидационной декларации ИП нужно использовать код «50».

Какой налоговый период подается?

Согласно 3 пункту статьи 55 НК РФ при закрытии ИП последним налоговым периодом считается время с 1 января по дату снятия ИП с учета.

Пример. Иванов Петр Сергеевич решил закрыть ИП в апреле 2021 года и подал заявление по форме Р26001. После этого его снимают с учета в течение 5 рабочих дней (пункт 1 статьи 8 Закона от 08.08.2001 N 129-ФЗ).

Иванову выдают лист записи ЕГРИП по форме Р60009, в котором есть текст «внесена запись о прекращении физическим лицом деятельности в качестве индивидуального предпринимателя «28» апреля 2021 года».

Именно эта дата и будет считаться окончанием налогового периода. Тогда налоговый период для декларации Иванова – с 1 января по 28 апреля 2021 года.

Пошаговое заполнение

Рассмотрим пошаговое заполнение декларации ИП на УСН для Иванова П.С. Данные для заполнения:

- ИП Иванов Петр Сергеевич.

- Город проживания Чебоксары.

- Прекратил деятельность в качестве ИП 28 апреля 2021 года.

- ОКВЭД – 71.20.9.

- Объект налогообложения «доходы».

- Ставка налога 6%.

- Наемных работников нет.

Титульный лист:

| Графа | Заполнение |

| ИНН | 111111111111 |

| Корректировка | |

| Код налогового периода | 50 |

| Отчетный год | 2021 |

| Код налогового органа | 2130 (для г. Чебоксары) |

| Код по месту нахождения | 120 |

| Налогоплательщик | Иванов Петр Сергеевич |

| ОКВЭД | 71.20.9 |

| Номер телефона | 89991119999 |

| На страницах | 3 |

| Подтверждение достоверности и полноты сведений | 1 (налогоплательщик) |

| Подпись и дата |

Далее раздел 2.1.1:

| Графа | Заполнение |

| ИНН | 111111111111 |

| 102 | 2 |

| 110, 111 | За первый квартал – 50 000 р., за полугодие – 60 000 р. |

| 120, 121, 123 | 6 |

| 130, 131, 133 | За первый квартал – 3 000 р. (число в строке 110 умножаем на число в строке 120, а результат делим на 100), за полугодие – 3 600 р. (число в строке 111 умножаем на число в строке 121, а результат делим на 100), за налоговый период – 3 600 р. (число в строке 113 умножаем на число в строке 123, а результат делим на 100) |

| 140, 141, 143 | За первый квартал – 3 000 р., за полугодие – 3 600 р., за налоговый период – 3 600 р. (указываются суммы взносов, не превышающие авансовые платежи) |

Раздел 1.1:

| Графа | Заполнение |

| ИНН | 111111111111 |

| 010 | 97701000 |

| 020 | Раздел 2.1.2 в примере не заполнялся, поэтому считаем следующим образом: из строки 130 раздела 2.1.1 вычитаем строку 140 того же раздела. Расчет: 3 000 – 3 000 = 0. В строках с нулями ставим прочерк |

| 040 | Считаем: из строки 131 раздела 2.1.1 вычитаем строку 141 того же раздела, а затем из результата вычитаем строку 020. Расчет: 3 600 – 3 600 – 0 = 0 |

| 050 | Считаем: из строки 131 раздела 2.1.1 вычитаем строку 141 того же раздела, а затем результат вычитаем из строки 020. Расчет: 0 – (3 600 – 3600) = 0 |

| 100 | Считаем: из строки 133 раздела 2.1.1 вычитаем строку 143 того же раздела, запоминаем результат. Затем складываем строку 020 со строкой 040 и вычитаем строку 050. Второй результат вычитаем из первого. Расчет: (3 600 – 3 600) – (0 + 0 – 0) = 0 |

| 110 | Считаем: складываем строки 020 и 040, вычитаем 050, запоминаем результат. Затем из строки 133 раздела 2.1.1 вычитаем строку 143 того же раздела. Из первого результата вычитаем второй. Расчет: (0 + 0 – 0) – (3 600 – 3 600) = 0 |

| Подпись и дата |

- Скачать бланк декларации УСН при закрытии ИП

- Скачать образец заполнения декларации УСН при закрытии ИП

Особенности оформления в середине года

Подавая ликвидационную декларацию в середине года, нужно отображать данные только за отработанное время. В примере Иванов П.С.

заполнил Раздел 2.1.1. только для полей с названиями «за первый квартал», «за полугодие» и «за налоговый период», оставив поля «за девять месяцев» пустыми, так как его ИП сняли с учета во II квартале (28 апреля).

Еще одна особенность – код налогового периода, отличный от обычного: 50 вместо 34.

Сумма фиксированных страховых взносов за неполный календарный год рассчитывается пропорционально количеству отработанных месяцев. А за неполный месяц – пропорционально отработанным дням.

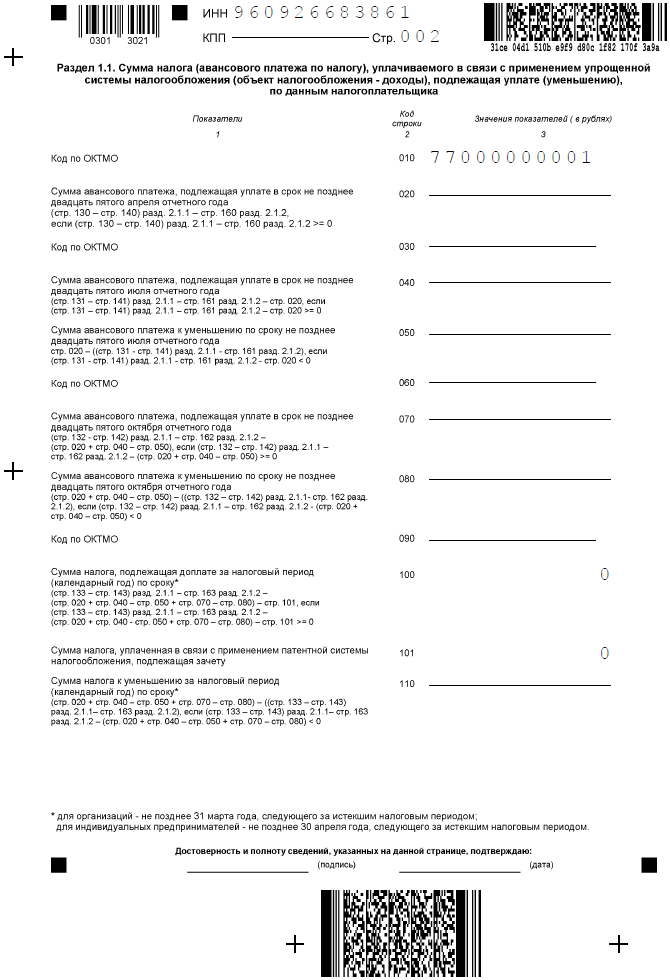

Пример заполнения декларации УСН при закрытии ИП

А теперь на примере покажем, как заполнить декларацию по УСН при прекращении предпринимательской деятельности.

Для этого возьмем следующие данные:

- ФИО предпринимателя: Петренко Дмитрий Игоревич;

- место учета – г. Рязань;

- работников нет;

- объект налогообложения на УСН – «Доходы»;

- период прекращения предпринимательской деятельности – апрель 2021 года;

- полученные доходы: 114 000 рублей в первом квартале и 29 000 рублей в апреле;

- перечислено взносов за себя: 6 840 рублей в первом квартале и 1 740 рублей в апреле.

В бланке декларации по УСН всего 10 страниц, но для объекта «Доходы» предназначены только некоторые из них. Торговый сбор этот предприниматель не платил, целевое финансирование не получал, поэтому заполняется титульная страница, разделы 1.1 и 2.1.1. В заполненной декларации в таком случае будет 4 страницы.

Сервис формирования деклараций в ближайшее время будет обновлен и появится возможность формирования декларации по новой форме. До тех пор декларацию можно заполнить, скачав редактируемую форму.

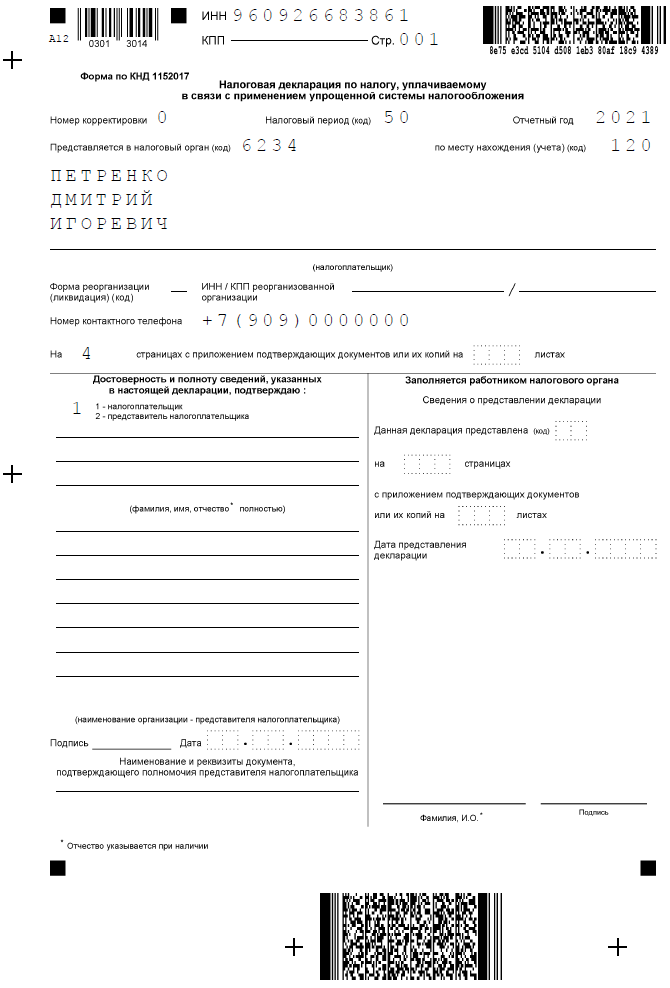

Титульная страница

Титульная страница декларации при закрытии ИП отличается от обычной ежегодной только кодом налогового периода. Нужное значение выбирается из приложения № 1 к приказу от 25.12.2020 N ЕД-7-3/958@. Если предприниматель отчитывается в связи со снятием с учета, то проставляется код «50».

Данные вносятся построчно:

- ИНН (код КПП индивидуальные предприниматели не указывают);

- номер корректировки – «0», так как декларация подается первый раз и в ней нет исправлений;

- налоговый период – «50»;

- отчетный год – 2021;

- код ИФНС – 6234;

- код места учета – для предпринимателей это «120»;

- полное имя ИП;

- номер контактного телефона;

- количество страниц в декларации.

В левом нижнем блоке выбирается значение «1», потому что декларацию подает сам предприниматель. Если сдача отчетности поручена другому человеку или организации, то проставляется «2», указываются данные представителя и реквизиты доверенности.

Раздел 1.1.

В разделе 1.1 указывают суммы налога к уплате: авансовые платежи и налог по итогу года. Но поскольку предприниматель из нашего примера заранее перечислил взносы, уменьшающие налог до нуля, в соответствующих строках никаких показателей не будет. Там проставляют прочерки.

Единственная заполненная строка – это код ОКТМО Рязани «61701000». В строках 030, 060, 090 повторять его не надо, потому что в течение отчетного года предприниматель не менял место жительства и стоял на учете в одной и той же ИФНС.

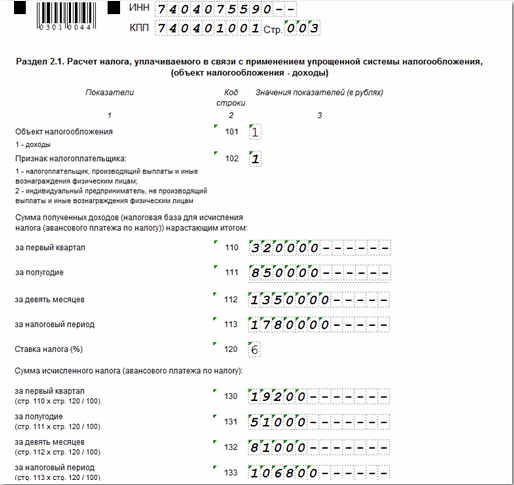

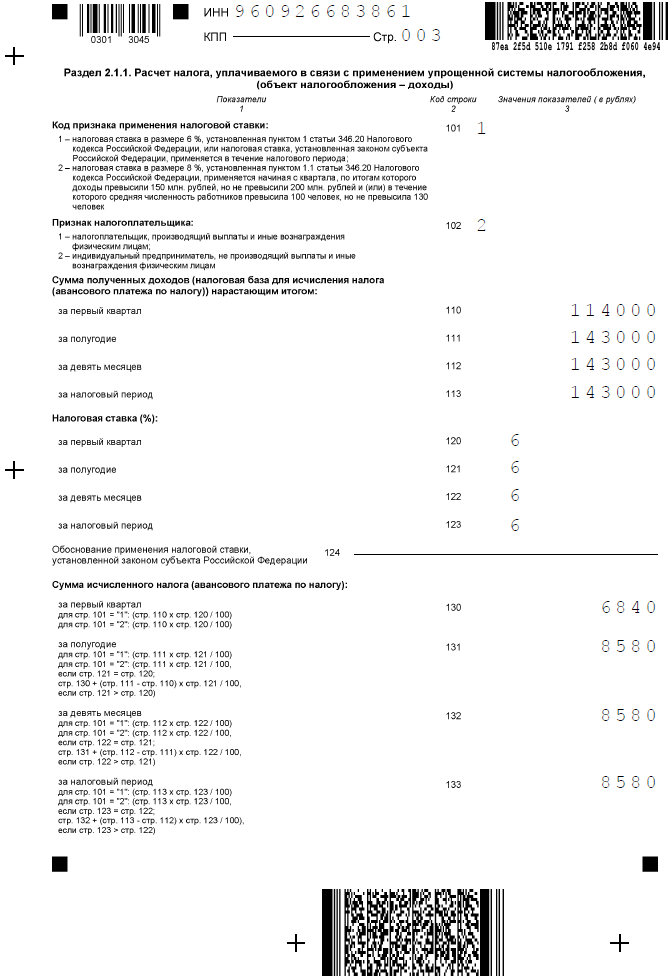

Раздел 2.1.1

В разделе 2.1.1 показывают данные, на основании которых рассчитывалась налоговая база: полученные доходы, применяемая ставка и взносы, которые уменьшают налог.

В заполнении этого раздела новой декларации УСН есть свои особенности. Здесь появились новые поля:

- код признака применения налоговой ставки, который зависит от того, были ли превышены стандартные лимиты по годовому доходу;

- код обоснования для пониженной ставки, если она применялась в регионе по виду деятельности ИП.

ИП Петренко Д. И. не превысил лимит в 150 млн рублей, поэтому в строке 101 проставляется значение «1». Строка 124 не заполняется, потому что предприниматель применял стандартную ставку – 6%.

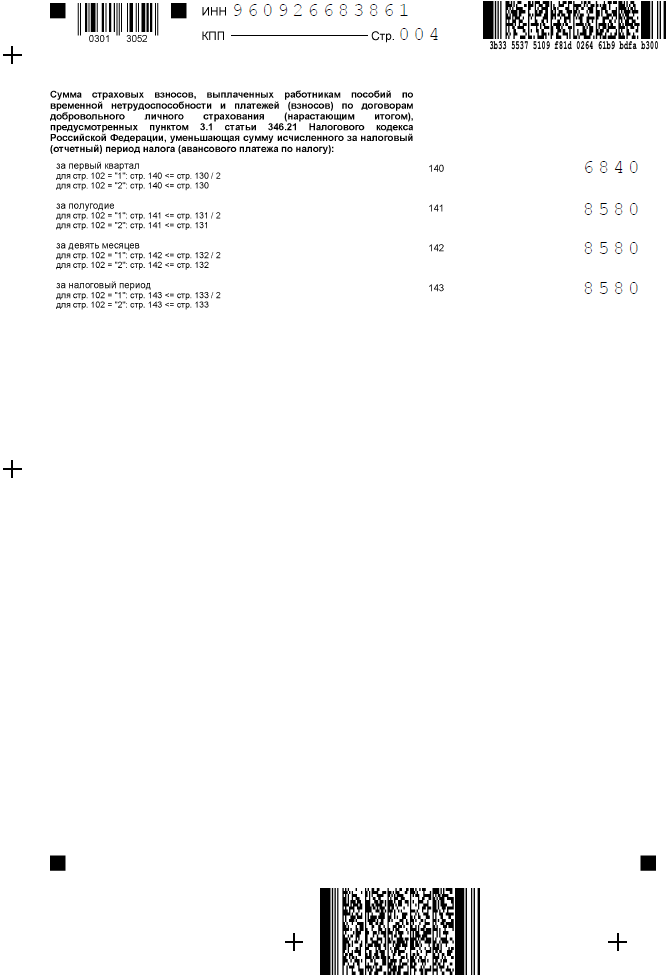

Полученные доходы отражаются в строках 110-113 нарастающим итогом с начала года. Далее, в строках 130-133 показан исчисленный налог (то есть до уменьшения на взносы). И наконец, в строках 140-143 указывают суммы перечисленных взносов, на которые был уменьшен налог.

Теперь надо еще раз проверить декларацию, подписать ее на первой странице и в разделе 1.1 и проставить дату сдачи. Обязательно сохраните доказательство сдачи отчета, например, второй экземпляр декларации с отметкой ИФНС или квитанцию об отправке заказного письма. Проверять документы ИП налоговая инспекция может еще в течение 4-х лет после снятия его с учета.

Не забудьте после получения листа записи ЕГРИП рассчитать окончательную сумму взносов. Например, если ИП Петренко будет снят с учета 30 апреля 2021 года, то всего за этот год он должен заплатить 13 625 рублей. Причем 8 580 рублей он уже перечислил, поэтому доплатить должен только 5 045 рублей.

Рассчитать взносы для своей ситуации вы можете с помощью нашего калькулятора.

Что еще надо сделать

Уведомить об увольнении работников и службу занятости

О предстоящем увольнении ИП обычно уведомляет работников за 2 месяца. Такой срок установлен ст. 180 Трудового кодекса РФ для юридических лиц. После этого составляются приказы об увольнении, а в трудовых книжках делается запись «Трудовой договор расторгнут в связи с прекращением деятельности ИП (ст. 81 ч. 1 п. 1 Трудового кодекса РФ)».

Уведомление о предстоящем сокращении работников подается в службу занятости по месту жительства ИП. Документ составляется в произвольной форме с указанием наименований должностей, профессий, квалификационных требований и условий труда.

Сняться с учета в качестве работодателя

Заявление о снятии с учета в качестве работодателя подается в Фонд социального страхования одновременно с расчетом по форме 4-ФСС.

Погасить долги

Перед тем как идти в налоговую с уведомлением о прекращении деятельности, ИП обязан погасить кредиторскую задолженность:

- перед контрагентами (поставщиками товаров и услуг);

- перед персоналом;

- перед бюджетом и внебюджетными фондами;

- перед банком (по кредитным договорам и расчетно-кассовому обслуживанию).

Снять с учета ККТ

При наличии онлайн-кассы надлежит выполнить следующие действия:

- В личном кабинете оператора фискальных данных проверить, все ли сведения об операциях по кассе переданы в ФНС.

- Сформировать отчет о закрытии фискального накопителя.

- Передать в ФНС отчет о закрытии ФН вместе с заявлением о снятии ККМ с учета (форма утв. приказом ФНС России от 29.05.2017 № ММВ-7-20/) лично либо через ОФД.

Уничтожить печать

Уничтожение печати делается в целях подтверждения факта утраты юридической силы штампа. Нельзя исключать факт изготовления злоумышленниками печати по образцу оттиска в незаконных целях. Для уничтожения рекомендуется обратиться в организацию, занимающуюся изготовлением оттисков. На руки ИП получит акт об уничтожении.

Уведомить контрагентов

После принятия решения о закрытии следует произвести сверку расчетов с контрагентами. Дебиторскую задолженность взыскать, а кредиторскую — погасить. После этого рекомендуется расторгнуть все имеющиеся договоры.

ВАЖНО!

Если ИП прекратил деятельность, не погасив кредиторскую задолженность, образовавшуюся в период ведения предпринимательской деятельности, такая задолженность переходит к физическому лицу (бывшему ИП).

Закрыть счет

После уплаты налогов, взносов, заработной платы и долгов перед поставщиками ИП обращается в обслуживающий банк с заявлением о закрытии расчетного счета. Банк списывает текущую задолженность по расчетно-кассовому обслуживанию, долг и проценты по кредитным договорам (если таковые имеются). Остаток денежных средств выдается предпринимателю наличными или переводится на счет в другом банке, открытый на имя физического лица.

Правовые документы

- Статья 180 ТК РФ. Гарантии и компенсации работникам при ликвидации организации, сокращении численности или штата работников организации

- Статья 81 ТК РФ. Расторжение трудового договора по инициативе работодателя

- Приказ ФНС России от 29.05.2017 N ММВ-7-20/

Как заполнить последнюю декларацию по ЕНВД

Ликвидационная декларация при закрытии ИП на ЕНВД подаётся на стандартном бланке из приказа ФНС от 26 июня 2018 года № ММВ-7-3/414@. Заполняется он также в обычном порядке, поскольку никаких особенностей по этому поводу в правилах не описано. Единственное отличие – в разделе 2 нужно отразить количество дней деятельности ИП за месяц, который стал последним.

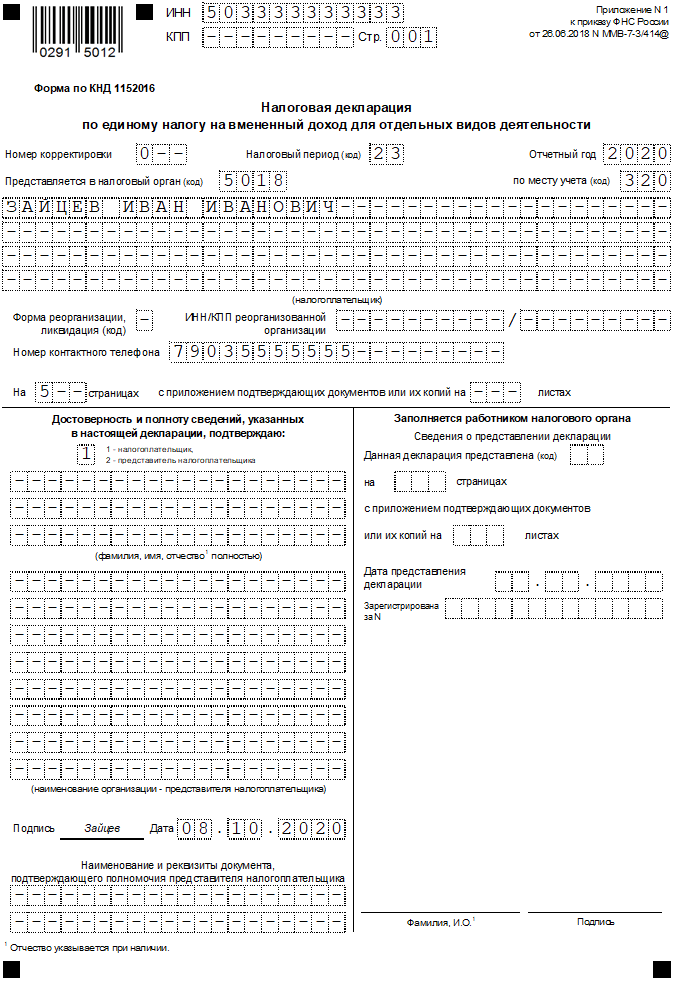

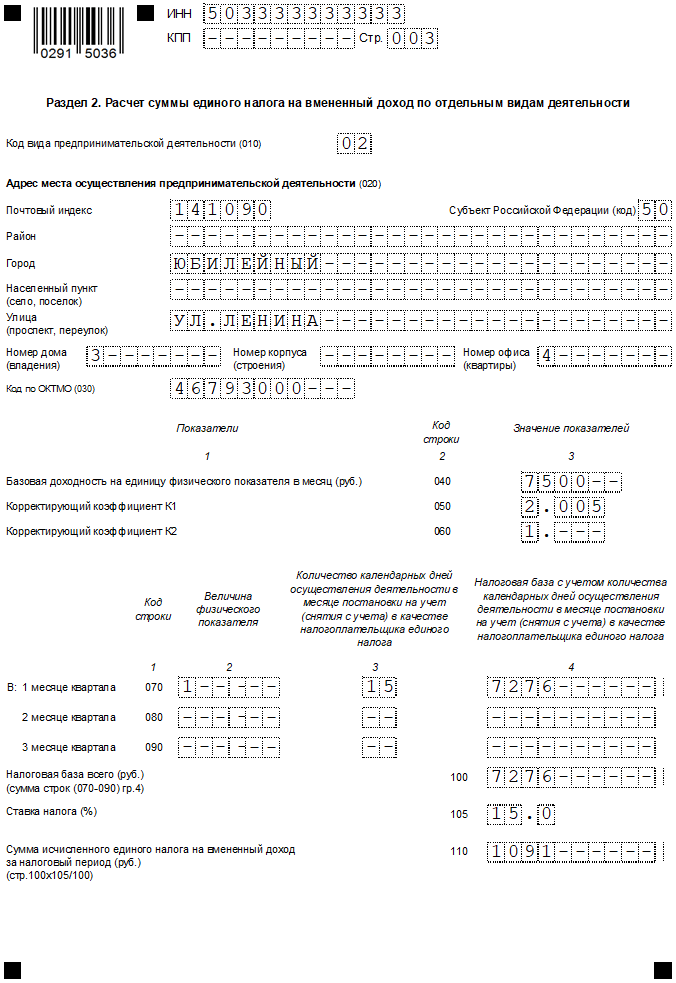

Вернёмся к нашему примеру с предпринимателем-ветеринаром Зайцевым. Рассчитаем налог, который он должен заплатить за третий квартал и приведём образец заполнения декларации. Для этого будем использовать такие данные:

- ФП равен 1 (статья 346.29 НК РФ). Это количество работников, включая ИП;

- БД равен 7500 (статья 346.29 НК РФ);

- К1 равен 2,005 (Приказ Минэкономразвития от 10.12.2019 № 793);

- К2 равен 1 (решение Совета депутатов города Юбилейного от 30 октября 2008 года № 59);

- ставка налога 15%;

- количество дней в месяце – 31, из них отработано – 15.

Декларацию ЕНВД при закрытии ИП в 2020 году будем заполнять в таком порядке: титульный лист, раздел 2, раздел 3 и раздел 1. Раздел 4 более не актуален, так как он был предназначен для кассового вычета, который в 2020 году не предоставляется.

В конце статьи вы сможете скачать образец заполнения декларации.

Титульный лист

Построчное заполнение первого листа таково:

- номер корректировки – «0–», поскольку эта отчётность подаётся в первый раз;

- налоговый период из приложения № 1 к приказу, которым утверждена декларация. Наш ИП указывает код «23», что соответствует третьему кварталу (коды, начинающиеся с цифры «5», предназначены для юридических лиц);

- отчётный год – 2020;

- код налогового органа, который обслуживает Юбилейный – 5018;

- код места учёта из приложения № 3 к приказу – 320 (по месту ведения деятельности);

- фамилия, имя и отчество предпринимателя;

- контактный телефон;

- декларация подана на 5 страницах, приложений – 0;

- код подписанта «1», так как отчёт подписывает сам ИП.

Кроме того, нужно указать дату заполнения и поставить подпись. В остальных ячейках ставятся прочерки.

Раздел 2

Тут отражаются данные, которые нужны для расчёта суммы ЕНВД:

- 010 – код «вменённой» деятельности из приложения № 5. Ветеринарным услугам соответствует код «02»;

- 020 – адрес, по которому ведётся деятельность;

- 030 – код ОКТМО;

- 040 – базовая доходность;

- 050 – K1;

- 060 – K2.

Из блока строк 070-090 нужно заполнить только первую строку, так как ИП был закрыт в июле и в двух оставшихся месяцах квартала не работал. В графы заносятся:

- 2 – физический показатель «1»;

- 3 – количество дней, которое ИП Зайцев работал в июле – «15».

- 4 – расчёт базы за месяц: 7 500×1 x 2,005×1 x 15 / 31 = 7 276

В строке 100 отражается итоговая база – она равна базе за июль. В строке 105 указывается ставка ЕНВД, а в строке 110 – его сумма: 7 276×15% = 1 091.

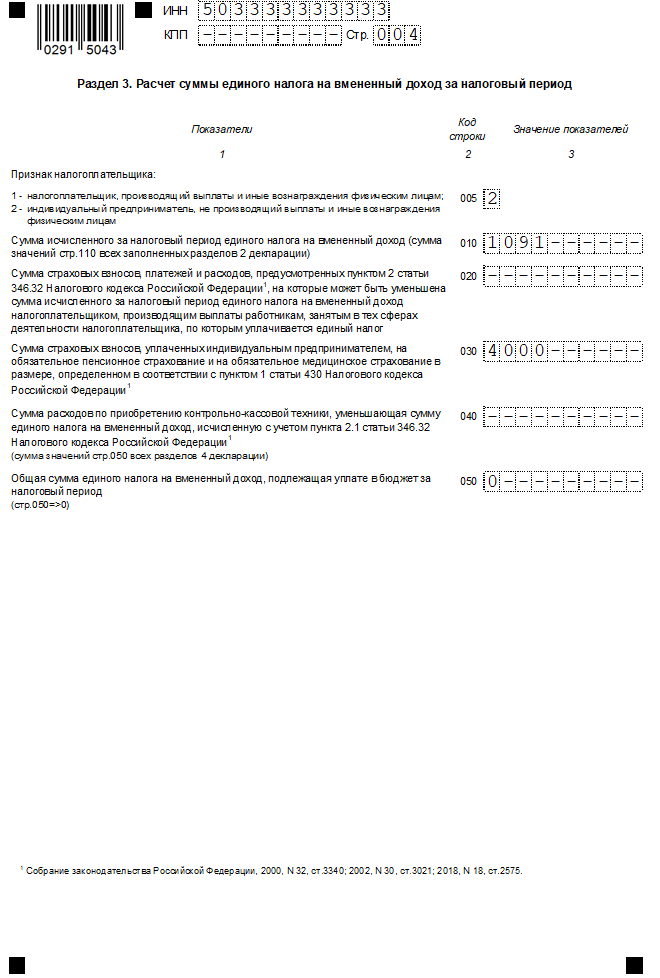

Раздел 3

Полученную сумму налога можно уменьшить на уплаченные в том же квартале страховые взносы. ИП Зайцев уплатит в июле за себя их остаток в сумме 4 000 рублей. Поскольку в отчётном квартале у него уже не было работников, то он вправе уменьшить налог на всю сумму взносов.

Для отражения вычетов предназначен раздел 3. В нём нужно указать такие данные:

- 005 – код «2», что означает отсутствие выплат физическим лицам;

- 010 – сумму налога, которая рассчитана в строке 110 раздела 2;

- 020 – прочерк, так как взносы за работников ИП не платил;

- 030 – сумму отчислений ИП за себя – 4 000;

- 040 – прочерк (строка была предназначена для кассового вычета);

- 050 – итоговая сумма налога, которую нужно уплатить в бюджет. Она рассчитывается так: ЕНВД – вычет. В нашем примере это: 1 091 – 4 000. Получается отрицательное значение, поэтому нужно указать «0». Это значит, что платить налог Зайцеву И.И. не придётся – он перекрывается уплаченными взносами.

Раздел 1

Этот раздел предназначен для отражения итогов. Заполняется он так:

- в строке 010 указывается код ОКТМО;

- в строке 020 отражается сумма налога, которую нужно уплатить в бюджет за квартал. У ИП Зайцева в этой строке «0».

.

Итак, мы рассмотрели заполнение декларации ЕНВД при закрытии ИП. Когда отчёт готов, его необходимо подписать в двух местах – на титульном листе и в разделе 1. Затем документ нужно отправить в налоговый орган, в котором бывший ИП стоял на учёте как плательщик ЕНВД. Налог необходимо уплатить в бюджет до 25 числа того же месяца, в котором следует подать последнюю декларацию. Однако в рассмотренном примере платить ничего не придётся.

Нюансы расчёта налога на ЕНВД

Обычная формула расчёта ЕНВД за месяц выглядит так:

Физический показатель (ФП) х Базовая доходность (БД) * K1 * K2 * Ставка налога.

В этой формуле используются такие параметры:

- ФП – физический показатель, для разной деятельности свой. Например, для перевозок это количество транспортных средств, для ветеринарных услуг – количество работников, для магазина – торговая площадь;

- БД – базовая доходность на единицу ФП;

- K1 – коэффициент-дефлятор, который утверждает Минэкономразвития;

- K2 – коэффициент, который устанавливается муниципальными органами для поддержки отдельных отраслей – он снижает сумму налога (при отсутствии принимается за «1»).

Формула примет вид:

ФП * БД * К1 * К2 * Ставка / К дней в месяце * К отработанных дней,

где К – количество дней. Как именно рассчитать налог, будет показано ниже на примере.

ЕСХН

Единый сельхозналог платят предприниматели, занятые в сфере сельского хозяйства и рыболовства. Если после регистрации было подано заявление о переходе на этот режим, то нулевая отчётность для ИП состоит из годовой декларации ЕСХН.

Патентная система налогообложения

Отчётность ИП на патенте – это только книга учёта доходов, деклараций на ПСН нет. Расчёт налога производится сразу при оформлении патента, а его стоимость указывается в выданном документе.

В отношении ПСН есть один спорный нюанс. С одной стороны, нулевая отчётность ИП на патенте вообще не подаётся, ведь в статье 346.52 НК РФ чётко указано, что налоговая декларация для патентной системы не предусмотрена.

С другой стороны, если при регистрации ИП указал также коды ОКВЭД, не подходящие для патентной деятельности, есть вероятность, что налоговая инспекция потребует по ним отчитаться. Например, если предприниматель выбрал коды ОКВЭД, соответствующие оптовой торговле, то патент на такой бизнес нельзя получить в принципе. Ведь патентные виды деятельности ограничены розницей, общепитом, бытовыми услугами.

Если же уведомление не было подано, вполне возможно, что отчётность ИП на патенте должна включать в себя нулевые декларации общей системы налогообложения: по НДС и 3-НДФЛ. Рекомендуем уточнять этот вопрос в своей налоговой инспекции.

Налог на профессиональный доход

Работать на НПД могут не только самозанятые, но и индивидуальные предприниматели. Никаких деклараций и книг учёта на этом режиме нет, даже если ИП получает доходы от деятельности. Налог рассчитывает налоговая служба, на основании сведений в личном кабинете. При отсутствии выручки налог начисляться не будет.

Основная система налогообложения

Если предприниматель не сообщил о переходе на льготный режим, то он признаётся плательщиком общей системы налогообложения. Нулевая отчётность ИП на ОСНО включает в себя две декларации: по НДС и по НДФЛ.

Единая упрощённая декларация

Существует ещё одна форма налоговой отчётности, которую можно сдавать по разным налогам. Это единая упрощённая декларация, но подать её могут только предприниматели, которые не проводили никаких операций по расчётному счёту, в том числе, расходных.

В принципе, нулевая отчётность ИП на УСН и ЕСХН может быть заменена подачей единой упрощённой декларации. Однако срок сдачи ЕУД за прошедший год уже истёк, поэтому и отчитаться по ней сейчас не получится.

Как и когда сдавать декларацию

Срок сдачи деклараций зависит от режима налогообложения, применяемого предпринимателем. Возникает проблема, закрыл ИП, когда сдавать декларацию.

Заполнение декларации

Для ЕНВД

По закону нет отдельных сроков, когда требуется сдавать декларацию на ЕНВД при прекращении деятельности ИП. Она сдается на общих требованиях: не позднее 20 числа того месяца, который начинается за отчетным кварталом.

Отличием от заполнения обычной декларации является в проставлении кода налоговых периодов. На титульном листе прописываются следующие коды:

- если закрыться в 1-ом квартале, отмечается код 51;

- при прекращении деятельности во 2-ом квартале — 54;

- если деятельность закрывается в 3-ем квартале — 55;

- при ликвидации ИП в 4-ом квартале — 56.

Для УСН

На УСН декларация предоставляется не позже 25 числа того месяца, который идет за месяцем, в котором внесена запись, что ИП закрыл свое дело. Например, ИП прекратило свою деятельность 15 июня. В таком случае бывший ИП должен оформить и предъявить декларацию по УСН не позже 25 июля.

Важно! Декларацию УСН разрешается сдавать в то же время, когда подается заявка на ликвидацию ИП. В декларации в поле «Налоговый период» проставляется код 96

В декларации в поле «Налоговый период» проставляется код 96.

Для ОСНО

При закрытии ИП, работающего по общепринятой системе, заполняются отчеты по НДС и НДФЛ.

Важно! Декларацию по налогу на имущество индивидуальные предприниматели не заполняют. Оформление декларации НДФЛ осуществляется как обычно, каждый год

При ликвидации 3-НДФЛ подается не позднее пяти дней, после того как закрыто ИП. Декларация по НДС сдается по тому же порядку, что и обычная, т. е. до 25 числа месяца, который идет за отчетным кварталом

Оформление декларации НДФЛ осуществляется как обычно, каждый год. При ликвидации 3-НДФЛ подается не позднее пяти дней, после того как закрыто ИП. Декларация по НДС сдается по тому же порядку, что и обычная, т. е. до 25 числа месяца, который идет за отчетным кварталом.

Если ИП закрывается в середине года, отчетность сдается до 25 числа того месяца, который идет за месяцем ликвидации.

Страховой отчет при закрытии работодателя

ИП без наемных лиц при закрытии страховые отчетности не предъявляют. Страховые взносы уплачивают только за себя. Это нужно сделать не позже 15 дней с момента внесения записи о ликвидации в ЕГРН.

При наличии сотрудников сдается страховая отчетность.

С 2019 года работодатель не снимается отдельно с учета, как было раньше.

Расчет по страховым взносам в ИФНС

При закрытии ИП предприниматель предоставляет страховые взносы до заявления о ликвидации в ФНС.

Коды расчета по причине ликвидации ИП:

- «83» за 1 квартал;

- «84» за 6 месяцев;

- «85» за 9 месяцев;

- «86» за 12 месяцев.

Есть налоговые инспекции, которые придерживаются кодов при сдаче расчета по страховым взносам:

- «21» за 1 квартал;

- «31» за 6 месяцев;

- «33» за 9 месяцев;

- «34» за 12 месяцев.

Поэтому перед подачей РСВ рекомендуется уточнение в своей налоговой инспекции.

Образец заполнения:

Справка 2-НДФЛ в ИФНС

Справку 2-НДФЛ о доходах, выплаченных работникам за время, начиная с начала года до дня ликвидации ИП, нужно сдать до 1 апреля следующего года. Особых требований, как заполнять документ, не предусмотрено.

6-НДФЛ отчет по форме для ИФНС

Коды для указания на периодов:

- «51» за 1 квартал;

- «52» за 6 мес.;

- «53» за 9 мес.;

- «90» за 12 мес.

Организации (ООО, ЧУП) прекращают свою деятельность по этим же кодам.

СЗВ-стаж для отчетности перед ПФР

До того как в ЕГРИП внесены данные об окончании ИП, требуется сдать ежегодные отчеты СЗВ-стаж и ОВД в ПФР. Формы нужно заполнить аналогично ежегодным.

CЗВ-M для отчетности перед ПФP

Каждый месяц ИП предоставляет данные о страховке сотрудников по отчетной форме

СЗВ-М. Последний отчет сдается до занесения сведений в единый реестр.

Выводы по снятию с регистрации в страховых фондах

- Не установлены сроки подачи заявления о снятии с учета.

- Не установлена ответственность за нарушение порядка снятия с учета.

- Без снятия с учета в качестве страхователя-работодателя ПФР и ФСС будут ожидать представления отчетности об уплате страховых взносов. И будут выписывать штраф за не предоставление отчетности.

- Если не сняться с учета в ПФР, то могут вообще не снять с учета в качестве ИП. Потому что для того, чтобы исключить предпринимателя из ЕГРИП, налоговикам требуется информация о представлении в ПФР персонифицированной отчетности (пп. «в» п. 1 ст. 22.3 федерального закона от 08.08.01 № 129-ФЗ). А ПФР, в свою, очередь может не подтвердить этот факт.