Условия применения енвд и ограничения по выручке

Содержание:

- Вмененная деятельность на разных территориях

- Переход на патентную систему налогообложения

- Отличие кодов ОКВЭД от кодов для заявления ЕНВД

- Коды ОКВЭД видов предпринимательской деятельности ЕНВД

- Запрет на реализацию маркированных товаров в 2019-2020 году

- Как уменьшить ЕНВД

- Отличие кодов ОКВЭД от кодов для заявления ЕНВД

- Как правильно выбрать сферу деятельности по ЕНВД?

- Коды оквэд 2020 для енвд

- Где используется ЕНВД

- Коды видов предпринимательской деятельности ЕНВД

Вмененная деятельность на разных территориях

Торговая фирма может вести деятельность (например, продавать товары в розницу) через подразделения (магазины), которые находятся в разных муниципальных образованиях.

По мнению чиновников, организации следует встать на учет в качестве плательщика единого налога на вмененный доход в каждом муниципальном образовании, где она занимается «вмененной» деятельностью (письма Минфина России от 28 сентября 2011 г. № 03-11-06/3/105, от 8 июня 2010 г. № 03-11-11/160).

В данной ситуации порядок расчета налога зависит от того, подведомственны эти территории одной налоговой инспекции или нескольким.

НЕСКОЛЬКО НАЛОГОВЫХ ИНСПЕКЦИЙ

В этом случае торговая компания должна быть зарегистрирована в качестве плательщика «вмененного» налога в каждой из инспекций. Соответственно «вмененный» налог исчисляется и уплачивается отдельно по каждому месту ведения предпринимательской деятельности. Основание – пункт 2 статьи 346.28 Налогового кодекса РФ, письмо Минфина России от 11 февраля 2011 г. № 03-11-11/35. Исключение из данного правила – развозная и разносная торговля. Этот вид бизнеса регистрировать по каждому месту ведения деятельности не нужно. Всю сумму налога необходимо перечислять по местонахождению головного отделения организации. В письме Минфина России от 22 декабря 2010 г. № 03-11-11/326 чиновники разъяснили следующее: рассчитывая налог по одному из подразделений (магазинов), бухгалтер учитывает взносы с выплат только тем работникам, которые непосредственно заняты в данной торговой точке. Кроме того, в расчет должны включаться и взносы с выплат административно-управленческому персоналу торговой сети. Их надо распределить между подразделениями. Финансисты рекомендуют делать это пропорционально доле доходов от реализации товаров в каждом муниципальном образовании в общей сумме выручки компании

Такие же правила действуют и в отношении больничных пособий.

Получается, в данном случае порядок распределения взносов (пособий) аналогичен тому, который применяется при совмещении режимов.

Но заметьте: из разъяснений финансистов следует, что в рассматриваемой ситуации при расчете пропорции учитываются только доходы от реализации, то есть внереализационные доходы во внимание не принимаются

ТЕРРИТОРИИ ПОДВЕДОМСТВЕННЫ ОДНОЙ ИНСПЕКЦИИ

Тогда порядок действий такой

Сначала рассчитывают общую сумму ЕНВД (за вычетом страховых взносов и больничных пособий) по всем территориальным подразделениям.

Затем определяют долю налоговой базы по каждому муниципальному образованию в суммарной налоговой базе по всем подразделениям.

Эту долю умножают на общую сумму налога – так определяют сумму ЕНВД, которую нужно уплатить в бюджет по конкретному муниципальному образованию.

Соответственно налог перечисляют отдельными платежными поручениями по каждой территории (поскольку каждому муниципальному образованию присвоен отдельный код ОКАТО).Важно запомнить

Рассчитанную сумму единого налога уменьшают уплаченные страховые взносы и пособия по временной нетрудоспособности. В случае если фирма совмещает «вмененку» с иными налоговыми режимами (или ведет «вмененную» деятельность на нескольких территориях, подведомственных разным налоговым инспекциям), суммы пособий и взносов следует распределять по видам деятельности (торговым точкам)

Переход на патентную систему налогообложения

Для того чтобы получить патент, предприниматель должен подать заявление о своем намерении в налоговую инспекцию минимум за 10 дней до начала применения ПСН.

Форму заявления можно скачать здесь.

В свою очередь, налоговым органам предписано выдать патент в течение 5 дней с даты принятия такого заявления, при условии что плательщик имеет право применять данный налоговый режим (п. 3 ст. 346.45 НК РФ). При этом сам патент (или уведомление об отказе в его выдаче) предприниматель получает под расписку у налоговых специалистов.

ВНИМАНИЕ! Если предприниматель направил заявление на получение патента через «Личный кабинет ИП» или по телекоммуникационным каналам связи, он получит его в электронном виде. Получать в налоговой бумажный патент при этом больше не требуется

Что будет, если ИП просрочит подачу заявления на патент, узнайте здесь.

С 2014 года предприниматель может заявить о своем желании перейти на патентный налоговый режим одновременно с регистрацией ИП, что является еще одним достоинством патента для начинающих предпринимателей.

Как уже было сказано ранее, патентную систему налогообложения могут использовать только индивидуальные предприниматели. Но и для них существуют определенные ограничения:

Количество персонала — не более 15 человек. Причем не только в отношении деятельности, по которой установлена патентная система налогообложения: учету подлежат все сотрудники данного предпринимателя по всем видам деятельности.

См. также:«ПСН + ОСНО: сколько работников может нанять ИП, чтобы не потерять патент?»;«Включают ли в среднюю численность при ПСН декретниц».

Превышение дохода 60 000 000 рублей. Он определяется по нарастающей с 1-го числа календарного года, в котором предприниматель начал патентную деятельность. На практике нередко возникают ситуации, когда плательщик совмещает несколько налоговых режимов. Доходы, как и работники, считаются в совокупности по всей деятельности. В противном случае ИП потеряет право на применение патентной системы налогообложения.

О совмещении ПСН и УСН читайте здесь.

Налоговые органы не должны в обязательном порядке выдавать заявителю патент. Они могут оформить отказ на основании нескольких причин (п. 4 ст. 346.45 НК РФ):

- В заявлении проставлен тот род деятельности, который не имеет никакого отношения к патентной системе налогообложения.

- Предоставление заявления не на унифицированном бланке или с нарушениями в заполнении необходимых элементов.

- Указание в заявлении неверного срока действия документа, например, 18 месяцев, что противоречит требованиям патентного режима.

- Нарушение условия повторного перехода на патентный налоговый режим в случае утери права на его применение (абз. 2 п. 8 ст. 346.45 НК РФ). Заявление на использование патента в отношении деятельности, по которой он применялся ранее, может быть подано предпринимателем не ранее, чем на следующий календарный год.

- Неуплата недоимки, которая должна быть перечислена в связи с переходом на патентную систему налогообложения.

Если предприниматель утратил право на использование патента, к примеру, в случае превышения его доходов, то он в обязательном порядке должен известить об этом свою налоговую, подав заявление в течение 10 календарных дней со дня наступления данных обстоятельств. Аналогичное заявление подается и в случае прекращения ведения деятельности, по которой применялась патентная система налогообложения. Снятие с учета проводится специалистами налоговой инспекции не позднее 5 дней с даты подачи заявления. Официальной датой снятия с учета признается день, когда предприниматель был переведен на общий налоговый режим.

При соблюдении некоторых условий предприниматели вправе не платить патент, поскольку для них определенный период действует нулевая ставка. Проверьте, можете ли вы не платить налог с помощью советов от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Отличие кодов ОКВЭД от кодов для заявления ЕНВД

Чем различаются коды видов деятельности для заявления о переходе на ЕНВД и коды экономической деятельности по ОКВЭД?

В первую очередь, обратите внимание, что в заявлении на ЕНВД указывается только две цифры кода, в то время как коды ОКВЭД при регистрации бизнеса по видам деятельности имеют четыре и более знаков.

Во-вторых, классификатор видов экономической деятельности имеет сложную разветвленную структуру из сотен разных кодов, имеющих от двух до шести знаков. А кодов видов деятельности, которые указывают в заявлении ЕНВД, всего 22.

В-третьих, коды утверждены разными нормативно-правовыми актами:

- приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ для заявления о переходе на вменёнку;

- приказом Росстандарта от 31.01.2014 N 14-ст для классификатора ОКВЭД.

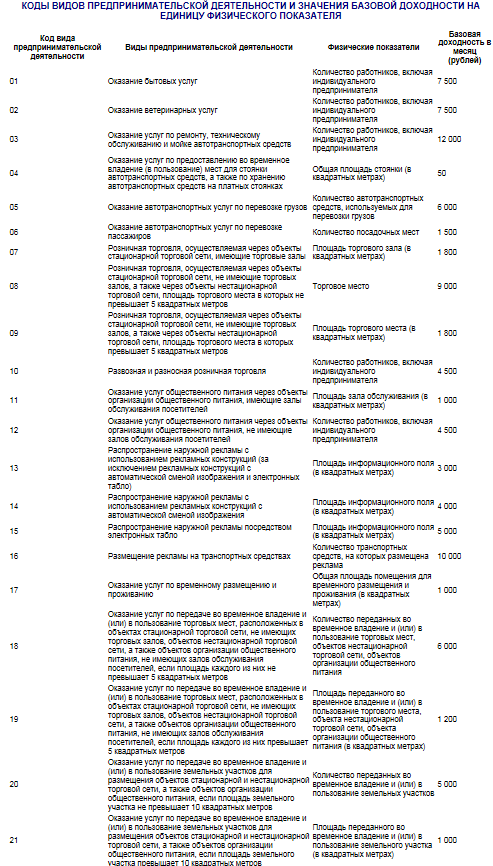

Код вида предпринимательской деятельности ЕНВД 2020 надо брать из этой таблицы (утв. приказом ФНС России № ММВ-7-6/941@).

Коды ЕНВД расшифровка

|

Коды по видам деятельности |

Вид деятельности |

|

01 |

Оказание бытовых услуг |

|

02 |

Оказание ветеринарных услуг |

|

03 |

Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств |

|

04 |

Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках |

|

05 |

Оказание автотранспортных услуг по перевозке грузов |

|

06 |

Оказание автотранспортных услуг по перевозке пассажиров |

|

07 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы |

|

08 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров |

|

09 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров |

|

10 |

Развозная и разносная розничная торговля |

|

11 |

Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей |

|

12 |

Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей |

|

13 |

Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) |

|

14 |

Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения |

|

15 |

Распространение наружной рекламы с использованием электронных табло |

|

16 |

Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств |

|

17 |

Оказание услуг по временному размещению и проживанию |

|

18 |

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров |

|

19 |

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров |

|

20 |

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров |

|

21 |

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров |

|

22 |

Реализация товаров с использованием торговых автоматов |

Как видно, далеко не каждый вид деятельности можно вести на ЕВНД. В список разрешённых направлений бизнеса не попали производство, оптовая торговля, услуги коммерческим субъектам и др. Но и эти виды деятельности по вменёнке имеют некоторые ограничения, например, торговая площадь не должна превышать 150 кв. м по каждому объекту торговли, а количество единиц автотранспорта – 20 машин.

Коды ОКВЭД видов предпринимательской деятельности ЕНВД

Бытовые услуги

74.81. Услуги в области фото. 93.01. Стирка и химчистка 93.02. Услуги парикмахерских и салонов красоты 93.04. Оздоровительная деятельность, сауны, солярии, массаж 93.05. Деятельность службы знакомств

Техническое обслуживание транспортных средств

50.20. Техническое обслуживание и ремонт автотранспортных средств 50.40.4. Техническое обслуживание и ремонт мотоциклов

Такси транспортные перевозки

63.11. Транспортная обработка грузов 63.21.2. Прочая вспомогательная деятельность автотранспорта 63.40. Организация по перевозке грузов

Ремонтные мастерские

52.71. Ремонт обуви и прочих кожаных изделий 52.72. Ремонт электрических и бытовых изделий 52.72.1. Ремонт аудио и видеоаппаратуры, телевизоров 52.74. Ремонт предметов для личного пользования

Услуги по ремонту квартир

45.41. Штукатурные работы 45.42. Столярные и плотничные работы 45.43. Покрытия полов и отделка стен 45.44.1. Стекольные работы 45.44.2. Малярные работы

Агентства недвижимости

7.11. Подготовка документов для продажи квартир и зданий 70.12.1. Купля продажа квартир и зданий 70.12.2. Купля продажа нежилых площадей 70.12.3. Купля продажа земельных участков 70.20.1. Аренда жилых помещений 70.20.2. Аренда нежилых помещений

Аптеки

52.31. Розничная торговля лекарствами, а также их изготовление 52.32. Розничная торговля медицинскими товарами и ортопедическими изделиями

Розничная торговля

52.21. Розничная торговля овощами и фруктами 52.22. Розничная торговля продуктами из мяса, мясными консервами, мясом 52.23. Розничная торговля морепродуктами, рыбой 52.24. Розничная торговля хлебобулочными изделиями, хлебом, кондитерскими изделиями 52.25. Розничная торговля алкоголем и другими напитками 52.26. Розничная торговля табаком52.27.11. Розничная торговля молоком и продуктами из молока52.27.12. Розничная торговля яйцами 52.27.2. Розничная торговля маслом и жирами 52.27.3. Розничная торговля крупой, консервами из овощей, сахаром, солью, чаем, макаронными изделиями 52.33. Розничная торговля косметикой и парфюмерией 50.30. Торговля автомобильными запчастями 50.40.2. Розничная торговля запчастями для мотоциклов 50.50. Розничная торговля маслами 52.41. Розничная торговля текстильными и галантерейными товарами 52.44.4. Розничная торговля тканями и тюлью 52.42. Розничная торговля одеждой 52.43. Розничная торговля обувью и изделиями из кожи 52.44. Розничная торговля мебелью и товарами для дома 52.48.1. Розничная торговля офисной мебелью и офисным оборудованием52.48.11. Розничная торговля офисной мебелью52.48.31. Розничная торговля товарами бытовой химии, синтетическими моющими средствами, обоями52.48.32. Розничная торговля цветами семенами удобрениями52.48.33. Розничная торговля домашними животными и кормом 52.46. Розничная торговля скобяными изделиями, лакокрасочными материалами и материалами для остекления52.48.12. Розничная торговля офисными машинами и оборудованием52.48.13. Розничная торговля компьютерами, программным обеспечением и периферийными устройствами 52.45.4. Розничная торговля техническими носителями информации 52.44.6. Розничная торговля бытовыми приборами 52.45. Розничная торговля бытовыми электротоварами, видео-аудио аппаратурой, телеаппаратурой52.48.14. Розничная торговля фотоаппаратами и другими точными аппаратами52.48.15. Розничная торговля оборудованием электросвязи 52.47.1. Розничная торговля книгами 52.47.2. Розничная торговля печатной продукцией 52.47.3. Розничная торговля тетрадями и канцтоварами 52.46.5. Розничная торговля санитарно-техническим оборудованием

Запрет на реализацию маркированных товаров в 2019-2020 году

В 2020 году Минфин планирует ввести запрет на реализацию маркированных товаров при осуществлении предпринимательской деятельности на ЕНВД. Товары, подлежащие обязательной маркировке, утверждены Распоряжением Правительства РФ № 792-р от 28.04.2018. Причем обязательная маркировка товаров планировалась производиться в несколько этапов, начиная с 1 июля 2020 года:

1. С 1 июля 2020 года маркировать необходимо табачную продукцию. С 1 июля 2020 года торговать не маркированной продукций будет нельзя. 2. С 1 июля 2019 года участники оборота обуви должны зарегистрироваться в системе, подать заявки на регистраторы эмиссии кодов и начать маркировать остатки по упрощенной схеме. К 1 февраля 2020 все участники обувного рынка должны освоить работу по новому порядку. С этого момента оборот не маркированной продукции будет прекращен. 3. С 1 декабря 2020 года требования маркировки продукции распространятся на следующие виды товаров широкого потребления:

- духи и туалетная вода;

- шины и покрышки пневматические резиновые новые;

- одежда, изготовленная из натуральной или композиционной кожи;

- рабочая одежда;

- женские или девичьи блузки, блузы и блузоны трикотажные машинного или ручного вязания;

- верхняя одежда (пальто, полупальто, накидки, плащи, куртки, ветровки, штормовки и аналогичные изделия);

- постельное, столовое, туалетное и кухонное белье;

- фотокамеры (кроме кинокамер), фотовспышки и лампы-вспышки.

Это важно знать: Временная регистрация в РФ – угрозы для собственников со стороны иностранцев и государственной власти

А теперь главная неприятная новость – президент подписал Федеральный закон от 29.09.2019 № 325-ФЗ, которым новыми нормами дополняются статьи 346.27 и 346.43 НК РФ, согласно которым к розничной торговле для целей применения ЕНВД и ПСН не относится реализация трех групп товаров, подлежащих обязательной маркировке:

- лекарственные препараты, обязательная маркировка которых установлена Федеральным законом от 12.04.2010 № 61-ФЗ;

- обувные товары, обязательная маркировка которых установлена распоряжением Правительства РФ от 28.04.2018 № 792-р;

- предметы одежды, принадлежности к одежде и прочие изделия из натурального меха, обязательная маркировка которых установлена постановлением Правительства РФ от 11.08.2016 № 787.

Фактически это означает, что применять ЕНВД и ПСН запрещается при продаже указанных маркированных товаров с 1 января 2020 года.

Поэтому будьте внимательны при выборе системы налогообложения на 2020 год, планируя осуществлять торговлю товарами, которые необходимо будет маркировать. Дело в том, что раздельный учет по товарам в одной торговой точке, в данном случае невозможен. Допустим, вы оставили на ЕНВД продажу сумок, а продажу обуви перевели на УСН. Согласно вышеуказанному закону, если налоговиками будет обнаружена хоть одна продажа товара, подлежащего маркировке, то это приведет в моментальной утрате права применять ЕНВД.

Для ИП на ЕНВД введение обязательной маркировки на ряд товаров в 2019 году будет означать, что как только наступит срок введения маркировки для товара, который реализует ИП на ЕНВД, предприниматель обязан будет перейти на другой режим налогообложения.

Статья актуализирована в соответствии с действующим законодательством 11.10.2019

Как уменьшить ЕНВД

Рассчитанный таким образом «вмененный» налог можно снизить. Его сумму уменьшают:

– обязательные взносы (на пенсионное страхование, социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также на травматизм и медицинское страхование);

– пособия по временной нетрудоспособности.

Основание – пункт 2 статьи 346.32 Налогового кодекса РФ.

Уменьшая единый налог, необходимо соблюдать следующие правила.

Во-первых, налог может быть снижен не более чем наполовину (п. 2 ст. 346.32 Налогового кодекса РФ). То есть, если сумма больничных и обязательных страховых взносов превысила 1/2 суммы налога, ЕНВД уменьшается только на 50 процентов.

Во-вторых, при расчете учитываются лишь те суммы пособий по временной нетрудоспособности, которые уплачены за счет средств работодателя (торговой компании)

Пособия за счет ФСС России во внимание не принимаются. Это подчеркнуто и в письме Минфина России от 24 января 2011 г

№ 03-11-06/3/3.

Заметьте: доплаты к больничному пособию до фактического среднего заработка работника в расчете не отражаются. Поскольку эти суммы пособием не являются.

С этого года работодатель оплачивает работнику три первых дня его временной нетрудоспособности. За счет средств ФСС России покрываются пособия начиная с четвертого дня болезни (Федеральный закон от 8 декабря 2010 г. № 343-ФЗ).

В-третьих, в уменьшение единого налога принимаются больничные пособия, выплаченные в течение квартала, за который рассчитана сумма налога. Об этом сказано в пункте 6.4 Порядка, утвержденного приказом Минфина России от 8 декабря 2008 г. № 137н. Например, сумму налога за I квартал 2011 года нельзя уменьшить на сумму больничных пособий, выплаченных, но не учтенных при расчете ЕНВД за IV квартал 2010 года.

Аналогичная ситуация и со взносами на обязательное пенсионное (социальное, медицинское) страхование, на страхование от несчастных случаев и профзаболеваний. При расчете учитываются только те суммы взносов, которые одновременно отвечают двум требованиям:

– они начислены за тот же период, что и единый налог;

– взносы фактически уплачены до подачи декларации по ЕНВД за отчетный квартал.

Такой вывод следует, в частности, из письма Минфина России от 31 января 2006 г. № 03-11-04/3/52.

Однако, даже если торговая компания не успела перечислить (полностью или частично) страховые взносы до подачи декларации по «вмененному» налогу за тот же квартал, она не лишается права на уменьшение налога на эти суммы. В данном случае придется действовать так: перечислив недоплаченные взносы, сдать уточненную декларацию по ЕНВД. В ней надо отразить сумму единого налога, уменьшенную на сумму страховых взносов, фактически уплаченных за тот же квартал, за который подавалась первоначальная декларация.

Например, на момент представления декларации за I квартал 2011 года (в апреле) фирма уплатила взносы за январь (в феврале) и февраль (в марте), но не перечислила взносы за март. Тогда в первоначальной декларации сумма единого налога уменьшается на сумму взносов за январь и февраль.

Налоговые инспекции не контролируют правильность начисления и уплаты страховых взносов. Поэтому фирма не обязана подтверждать факт их перечисления, а инспекция не вправе требовать копии платежек на уплату взносов и отказывать в приеме деклараций (письмо ФНС России от 13 июля 2010 г. № ШС-37-3/6575@).|<

Далее, уплатив взносы за март (в апреле), компания подает в инспекцию «уточненку» за I квартал. В ней сумма налога будет меньше той, что отражена в первоначальной декларации (на сумму фактически уплаченных в апреле взносов за март).

Иными словами, взносы, которые уплачены во II квартале за март, на расчет ЕНВД за II квартал не влияют. Их сумма может уменьшить налог, начисленный за I квартал.

Отличие кодов ОКВЭД от кодов для заявления ЕНВД

Чем различаются коды видов деятельности для заявления о переходе на ЕНВД и коды экономической деятельности по ОКВЭД?

В первую очередь, обратите внимание, что в заявлении на ЕНВД указывается только две цифры кода, в то время как коды ОКВЭД при регистрации бизнеса по видам деятельности имеют четыре и более знаков.

Во-вторых, классификатор видов экономической деятельности имеет сложную разветвленную структуру из сотен разных кодов, имеющих от двух до шести знаков. А кодов видов деятельности, которые указывают в заявлении ЕНВД, всего 22.

В-третьих, коды утверждены разными нормативно-правовыми актами:

- приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ для заявления о переходе на вменёнку;

- приказом Росстандарта от 31.01.2014 N 14-ст для классификатора ОКВЭД.

Код вида предпринимательской деятельности ЕНВД 2020 надо брать из этой таблицы (утв. приказом ФНС России № ММВ-7-6/941@).

Коды ЕНВД расшифровка

|

Коды по видам деятельности |

Вид деятельности |

|

01 |

Оказание бытовых услуг |

|

02 |

Оказание ветеринарных услуг |

|

03 |

Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств |

|

04 |

Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках |

|

05 |

Оказание автотранспортных услуг по перевозке грузов |

|

06 |

Оказание автотранспортных услуг по перевозке пассажиров |

|

07 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы |

|

08 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров |

|

09 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров |

|

10 |

Развозная и разносная розничная торговля |

|

11 |

Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей |

|

12 |

Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей |

|

13 |

Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) |

|

14 |

Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения |

|

15 |

Распространение наружной рекламы с использованием электронных табло |

|

16 |

Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств |

|

17 |

Оказание услуг по временному размещению и проживанию |

|

18 |

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров |

|

19 |

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров |

|

20 |

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров |

|

21 |

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров |

|

22 |

Реализация товаров с использованием торговых автоматов |

Как видно, далеко не каждый вид деятельности можно вести на ЕВНД. В список разрешённых направлений бизнеса не попали производство, оптовая торговля, услуги коммерческим субъектам и др. Но и эти виды деятельности по вменёнке имеют некоторые ограничения, например, торговая площадь не должна превышать 150 кв. м по каждому объекту торговли, а количество единиц автотранспорта – 20 машин.

Как правильно выбрать сферу деятельности по ЕНВД?

До регистрации субъект деятельности должен четко понимать, чем планирует заниматься, так как виды деятельности должны быть прописаны в уставных и регистрационных документах.

Все виды деятельности, которые допускаются под ЕНВД, прописаны и в Налоговом Кодексе РФ (статья 346.26), но, к сожалению, он не предоставляет полную информацию, какие ОКВЭДЫ попадают под ЕНВД. Исчерпывающий ответ вы получите только в самом классификаторе.

Так, например, если рассматривать «Розничную торговлю», то, чтобы попасть под специальный режим ЕНВД, предприниматель может заниматься только:

- розничной торговлей напитками и пищевыми продуктами;

- розничной торговлей фармацевтической продукцией и медпрепаратами, сюда же учитывается реализация косметологических и парфюмерных товаров;

- розничной торговлей вне магазина на лотках и под индивидуальный заказ, с помощью торговых автоматов

- розничной торговлей товарами вторичного рынка (бывшими в употреблении). Данная категория учитывает также комиссионную торговлю, продажу антиквариата и книжной продукции.

При выборе ОКВЭД в процессе регистрации ИП, независимо от указанного количества кодов, только один станет главным. В последующем в случае необходимости вы сможете корректировать список ваших кодов:

- Добавить новый код в свой список;

- Поменять главный код ОКВЭД.

К представителям малого бизнеса, которые не смогут воспользоваться данным специальным режимом, относятся те, кто:

- предоставляют услуги общепита в общеобразовательных, медицинских и социальных учреждениях;

- индивидуальные предприниматели, которые приобрели патент или являются плательщиками ЕСХН;

- предприниматели и другие представители малого бизнеса, у которых среднесписочная штатная численность рабочих за прошлый год превысила 100 человек;

- если доля участия сторонних организаций в бизнесе превышает 25%;

- фирмы-перевозчики, количество автомобилей у которых превышает 20 машин;

- фирмы, занимающиеся розничной торговлей в помещении площадью свыше 150 кв.м.;

- ИП и предприятия, которые занимаются передачей в аренду АЗС или АГЗС

- крупные налогоплательщики;

- ИП и организации, прекратившие деятельность, которая подпадает под ЕНВД.

Полная классификация кодов ОКВЭД 2018 года с расшифровкой для ЕНВД представлена на сайте налоговой службы вашего региона или же на сайте Центра Регистрации и Сопровождения Бизнеса.

Коды оквэд 2020 для енвд

Также сюда включены все виды остальных грузов, в том числе с/х и скоропортящихся. Указать первоначальных кодов можно несколько, но стоит учесть, что с каждым новым цифровым пунктом по одному типу сфера уменьшается, то есть если указан хх.хх.хх, то другими такими же видами уже пользоваться нельзя.

ЕНВД как для предпринимателей, так и для организаций относится к специальным налоговым системам, которые используются государством для взимания налогов с тех, у которых проконтролировать доходность составляет большую сложность. Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален.

Где используется ЕНВД

Единый налог на вмененный доход является одним из специальных режимов, доступных для частных предпринимателей

Важно отметить, что далеко не все частные фирмы могут воспользоваться этой системой. В триста сорок шестой статье приводится перечень различных направлений предпринимательской деятельности, представители которых могут использовать рассматриваемый режим

Также следует отметить, что региональные власти имеют законные основания для изменения и коррекции этого перечня.

ЕНВД является одним из дополнительных налоговых режимов. Это означает, что каждый бизнесмен может самостоятельно решать — переходить на эту систему или нет. Однако самого желания предпринимателя бывает недостаточно для перехода

Очень важно, чтобы деятельность компании соответствовала направлениям, представленным в вышеупомянутом перечне. Помимо этого, нужно сказать о том, что действующие законы допускают использование этой системы вместе с другими налоговыми режимами

Многие представители малого бизнеса часто используют эту систему вместе с упрощенным режимом налогообложения.

Как правило, вмененный налог используется компаниями, работающими в сфере услуг. К этой категории относятся ветеринарные клиники, рекламные агентства и точки общественного питания. Отдельного внимания заслуживает вопрос, связанный с переходом на ЕНВД компаниями, оказывающими бытовые услуги. Дело в том, что внедрение нового классификатора экономической деятельности привело к изменению шифров, присвоенных многим видам бытовых услуг. Предпринимателям, работающим в этом направлении, рекомендуется предварительно проконсультироваться с работниками налоговой о возможности перехода на рассматриваемый режим.

Использовать ЕНВД могут частные предприниматели, оказывающие услуги, связанные с транспортными средствами. К этой категории можно отнести перевозку крупногабаритных грузов и пассажиров, а также технические работы, связанные с автомобилями. Действующие законы разрешают использование данного режима компаниями, что задействованы в розничной торговле. Однако в данном случае необходимо учитывать несколько важных нюансов. Переход на эту систему доступен лишь тем магазинам, где площадь торгового зала составляет менее ста пятидесяти квадратных метров.

Предприниматели, желающие начать использование этого режима, должны тщательно изучить федеральные законы и региональные нормы, установленные местным отделением налоговой инспекции. Довольно часто наблюдается ситуация, в которой деятельность, подходящая под режим ЕНВД в одном регионе не включается в перечень разрешенных сфер других субъектов Российской Федерации. Также следует отметить необходимость соответствия требований органов контроля.

В отличие от УСН для ЕНВД фактически полученный доход значения не имеет

Особое внимание уделяется количеству сотрудников, зачисленных в штат ИП за последний год. Для того чтобы перейти на ЕНВД, в штате компании должно быть менее ста тружеников

Данный режим запрещается использовать тем компаниям, что работают на основе договора о доверительном управлении имущественными ценностями. В две тысячи пятнадцатом году федеральные власти ввели торговые сборы. На сегодняшний день система ЕНВД недоступна тем предпринимателям, что оплачивают торговые сборы.

Также необходимо отметить, что начиная с две тысячи пятнадцатого года, фирмы, использующие данный режим, обязаны оплачивать имущественные налоги. Налогооблагаемая база по этому налогу определяется на основе кадастровой стоимости объекта. Данное правило действует в отношении офисных помещений и деловых центров, что используются по целевому предназначению фирмами, работающими на ЕНВД

Здесь следует обратить внимание на тот факт, что это правило действует лишь для отдельных регионов

Коды видов предпринимательской деятельности ЕНВД

Как видно, далеко не каждый вид деятельности можно вести на ЕВНД. В список разрешённых направлений бизнеса не попали производство, оптовая торговля, услуги коммерческим субъектам и др. Но и эти виды деятельности по вменёнке имеют некоторые ограничения, например, торговая площадь не должна превышать 150 кв. м по каждому объекту торговли, а количество единиц автотранспорта – 20 машин.

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров