Переход с енвд на осно: как быть с ндс и налогом на прибыль

Содержание:

- Как перейти на новый НДС налоговым агентам

- Не требуется восстановление НДС с выполняемых работ (оказываемых услуг)

- Применение ставки НДС в 2019 году при изменении стоимости отгрузки-2018

- Некоторые нюансы

- Новые реквизиты счет-фактуры

- Заблуждение N 1. Изменения в законодательстве не должны ухудшать положение бизнесмена

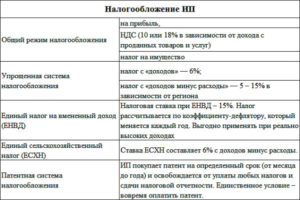

- Чем отличаются УСН и ОСНО

- Сравнение двух налоговых периодов

- Как учитывать доходы в переходном периоде

- Порядок восстановления НДС

- В чем отличие между УСНО И ОСНО

- Заблуждение N 3. Сдал декларацию ─ отчетную обязанность плательщик НДС выполнил

- Нюансы перехода для ИП

- Восстановление НДС по ОС и НМА

- Учёт доходов и расходов

- Заблуждение N 5. Оформили УПД вместо счета-фактуры ─ имеем право на вычет

- Нюансы

- Как происходит переход

- Общий порядок применения ставки НДС 20%

Как перейти на новый НДС налоговым агентам

Это зависит от того, по какому основанию считается таковым.

Обратимся к : при реализации на территории РФ товаров (работ, услуг) инофирмами, не стоящими на налоговом учете в России, НДС исчисляют и платят в бюджет покупатели-налоговые агенты (). Уплачивается налог одновременно с оплатой денежных средств иностранному продавцу (окончательной или аванса). При последующей отгрузке НДС не начисляется.

Это означает следующее:

- если аванс в счет поставки, осуществляемой в 2019 году, перечислен инофирме в 2018 году, то НДС налоговым агентом исчисляется исходя из ставки 18/118;

- если за товары (работы, услуги), приобретенные в 2018 году, покупатель-агент рассчитывается с иностранцем в 2019 году, НДС нужно также рассчитать по старой ставке 18/118: ведь ставка 20% применяется только к отгрузкам 2019 года;

- если в 2019 году инофирме налоговым агентом перечислен аванс (или оплата) за товары (работы, услуги), приобретенные в 2019 году, то НДС исчисляется исходя из новой ставки 20/120.

Аналогичный порядок предусмотрен для налоговых агентов, указанных в .

Нюансы применения ставок НДС в переходный период для налоговых агентов, перечисленных в , приведены в таблице:

| Ситуации | НДС в 2018 году | НДС в 2019 году |

|

Оплата (аванс) — в 2018, поступление — в 2019 |

Исчислите НДС на дату оплаты по ставке 18/118, выставьте счет-фактуру, зарегистрируйте его в книге продаж (код 06) |

При отгрузке возьмите к вычету входящий НДС по ставке 18/118, зарегистрируйте счет-фактуру в книге покупок (код 06) |

|

Поступление — в 2018, оплата — в 2019 |

До момента оплаты НДС не начисляйте |

При оплате исчислите НДС по ставке 18/118, составьте счет-фактуру, зарегистрируйте его в книге продаж (код 06) и книге покупок (код 06) |

|

Поступление — в 2019, оплата — в 2019 |

— |

Исчислите НДС на дату оплаты по ставке 20/120, выставьте счет-фактуру, зарегистрируйте его в книге продаж (код 06) и книге покупок (код 06) |

| Поступление и оплата — в 2018, изменена стоимость отгрузки в 2019 в сторону увеличения | Исчислите НДС на дату оплаты по ставке 18/118, выставьте счет-фактуру, зарегистрируйте его в книге продаж (код 06) и книге покупок (код 06) |

Исчислите НДС на дату дополнительной оплаты по ставке 18/118, выставьте счет-фактуру на сумму увеличения стоимости, зарегистрируйте его в книге продаж (код 06) и книге покупок (код 06) |

| Поступление и оплата — в 2018, изменена стоимость отгрузки в 2019 в сторону уменьшения | Исчислите НДС на дату оплаты по ставке 18/118, выставьте счет-фактуру, зарегистрируйте его в книге продаж (код 06) и книге покупок (код 06) | Счет-фактура на уменьшение стоимости не составляется (Письмо Минфина РФ от 08.08.2018 N 03-07-08/56034). Излишне уплаченный НДС подлежит возврату () по ставке 18%. |

Не требуется восстановление НДС с выполняемых работ (оказываемых услуг)

Довольно часто у компании, перешедшей с общей системы налогообложения на упрощенную, складывается следующая ситуация: работы или услуги были оплачены и учтены в периоде применения ОСН, но продолжают частично использоваться при УСН (например, ремонт производственных помещений).

По мнению автора, данный факт не является причиной для восстановления НДС. Ведь, как правило, работы (услуги) выполнены, оплачены, приняты, а также в основном использованы в период применения ОСН. При этом в законодательстве не прописан порядок восстановления сумм НДС по работам и услугам, использованным как при осуществлении деятельности на ОСН, так и в дальнейшем при применении УСН (пост. ФАС СЗО от 04.06.2013 № Ф07-1913/13 (определением ВАС РФ от 10.10.2013 № ВАС-13490/13 в пересмотре дела отказано)).

Применение ставки НДС в 2019 году при изменении стоимости отгрузки-2018

На практике возможны ситуации, когда стоимость отгруженных товаров (оказанных услуг, выполненных работ) корректируется (в случае изменения цены (тарифа) и (или) уточнения объема отгрузки). В этом случае (в силу НК РФ) продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней считая со дня составления документов, указанных в НК РФ.

В корректировочном счете-фактуре отражаются, в частности, налоговая ставка и сумма налога, определяемая до и после изменения стоимости отгруженных товаров (работ, услуг), переданных имущественных прав ( НК РФ).

С учетом изложенного в том случае, если товары (работы, услуги), имущественные права отгружены (переданы) до 01.01.2019, при изменении их стоимости в сторону увеличения или уменьшения с 01.01.2019 применяется ставка НДС, действовавшая на дату отгрузки (передачи). Поэтому в графе 7 корректировочного счета-фактуры отражается ставка НДС, указанная в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура.

В связи с этим в случае внесения исправлений в счет-фактуру, выставленный при отгрузке товаров (работ, услуг), передаче имущественных прав до 01.01.2019, в графе 7 исправленного счета-фактуры указывается налоговая ставка, действовавшая на дату отгрузки и отраженная в графе 7 первичного счета-фактуры.

Некоторые нюансы

У компаний, переходящих на УСН, зачастую возникает вопрос: а нужно ли восстанавливать НДС, если он ранее не принимался к вычету? Безусловно, не нужно. Минфин неоднократно разъяснял такую ситуацию (например, письмо от 05.11.2013 № 03-11-11/46966). Суть процедуры восстановления заключается в «возврате» в бюджет сумм налога, которые вычитались в бытность организации плательщиком НДС. Если же суммы НДС не вычитались, то и восстанавливать ему нечего. Это касается и приобретения (создания) объектов основных средств (письмо Минфина от 14.03.2011 № 03-07-11/50).

Бывает, что с УСН компания вновь возвращается на ОСН — например, потеряв право применять спецрежим. Может ли она в этом случае принять к вычету восстановленные при переходе на «упрощенку» суммы НДС? Нет, ведь эти суммы при восстановлении были учтены в качестве расходов по налогу на прибыль. В Минфине также не видят причины принимать указанные суммы к вычету при возврате на ОСН (письмо Минфина России от 23.06.2010 № 03-07-11/265).

Принятый к вычету НДС с приобретения или создания объектов основных средств восстанавливается в общем случае в течение 10 лет (статья 171.1 НК РФ). Распространяется ли этот порядок на организации, которые должны восстановить НДС в связи с переходом на УСН? Ответ на этот вопрос отрицательный. Указанная норма регулирует порядок восстановления НДС лишь у плательщиков этого налога, поскольку предусматривает их обязанность отражать восстановленные суммы в декларациях. Но компании на УСН плательщиками НДС не являются и декларацию по этому налогу не подают. В ФНС придерживаются мнения, что будущие «упрощенщики» должны исполнить требования подпункта 2 пункта 3 статьи 170 НК РФ и восстановить НДС единовременно перед переходом на УСН, в том числе и по приобретенным (построенным) объектам недвижимости.

Указанная позиция выражена, например, в письме ФНС от 13.12.2012 № ЕД-4-3/21229. Она же подтверждается Президиумом ВАС РФ (постановление от 01.12.2011 № 10462/11)

Обратите внимание, что в этих источниках упоминается недействующая ныне норма (пункт 6 статьи 171 НК РФ), которая была замена на аналогичную норму статьи 171.1, имеющей в настоящее время законную силу

Еще один нюанс касается вычета НДС по законам иностранного государства. Компания, зарегистрированная в соответствии с российским законодательством, в свое время приняла к вычету НДС согласно налоговому кодексу Украины. Нужно ли восстанавливать налог при переходе на УСН? В Минфине полагают, что для этого нет никаких оснований (письмо от 11.11.2015 № 03‑07‑11/64894). Ведь по российскому законодательству суммы НДС к вычету компанией не принимались, а значит, и возвращать в бюджет при переходе на УСН нечего. Восстанавливать НДС нужно лишь в отношении тех расходов, по которым налог ранее был принят к вычету.

Новые реквизиты счет-фактуры

С 01.07.2021 года вступают поправки, регулирующие систему прослеживаемости импортных товаров. Эта система создается для подтверждение законности оборота товаров в ЕАЭС, предотвращение ввоза на территорию РФ контрафактной продукции, повышение конкурентоспособности отечественных товаров, сокращение серого импорта.

Правительство РФ будет устанавливать перечень товаров, реализация которых попадет под систему прослеживания. Также будет разработан порядок предоставления сведений в налоговую инспекцию.

Предусмотрены исключения:

- реализация товаров самозанятым гражданам, а также физлицам для личных, семейных, домашних и иных не связанных с предпринимательской деятельностью нужд;

- реэкспорт;

- реализация и перемещение товаров из РФ на территорию другого государства ЕАЭС.

Для этого в форму счета-фактуры добавят новые реквизиты:

- регистрационный номер партии товара, подлежащего прослеживаемости;

- количественная единица измерения товара, которая используется в целях прослеживаемости;

- количество прослеживаемого товара.

При этом отсутствие (неуказание) этих реквизитов в счете-фактуре не повлечет отказа в вычете НДС у покупателя.

Заблуждение N 1. Изменения в законодательстве не должны ухудшать положение бизнесмена

Эх, как было бы замечательно, если бы это было действительно так! Пока же законодательные нововведения интересы бизнеса учитывают редко. Так, в ловушке после повышения НДС окажется большинство коммерсантов, заключивших ранее контракты в рамках «О контрактной системе в сфере закупок…»: ведь в стоимости контракта заложен НДС 18%, а отдать в бюджет нужно будет 20%. При этом по закону цену контракта в большинстве случаев менять нельзя ─ она является твердой и определяется на весь срок исполнения контракта ().

Чиновники очень «грамотно» разделили финансовый результат в такой ситуации ():

Чем отличаются УСН и ОСНО

Системы обложения налогом УСН и ОСНО довольно сильно отличаются.

Среди главных отличий:

- Расходы и доходы. Упрощенка предусматривает два объекта для обложения налогами. Это «Доходы» и «Доходы минус расходы». Первый вариант не предполагает ведения учета расходов. В общей системе нет никаких видов объектов, в ней равно ведется учет и доходов, и расходов.

- В УСН действует единый налог, тогда как на ОСНО налогов больше. Деятельность организации на ОСНО предполагает оплату нескольких типов налога: НДС, на прибыль и на имущество. В упрощенном режиме же нужно будет уплачивать только 1 тип налога, который принято называть единым. НДС уплачивается только в случае ввоза товаров на территорию России. Налог на имущество на УСН также платить необходимо, но только за те объекты недвижимости, которые имеют кадастровую цену.

- Ставки и льготы по налогу. В целом ставки на ОСНО выше, чем на УСН, но некоторые типы бизнеса имеют льготы, уменьшающие ставку практически до нуля. Общий режим предполагает возможность отказа от уплаты НДС, если за предыдущие 90 дней доход не превысил 2 миллиона рублей.

- Декларации или отчетность. На УСН нужно сдавать только одну налоговую декларацию за целый отчетный год, тогда как общая система предполагает целый перечень разных отчетов.

- Если на УСН можно обойтись без отдельной должности бухгалтера (субъекты малого предпринимательства имеют право самостоятельно вести всю отчетность), то на ОСНО весь учет должен вести специалист, так как он ведется в полном объеме.

- УСН предполагает кассовый метод ведения учета доходов и расходов. На общей системе этот метод также возможен, но только в том случае, если за последний год доход не превышал миллиона рублей. Если выручка больше – применяется метод начисления.

Так как между этими двумя системами очень большая разница, перейти от одной к другой очень сложно. Осуществить переход может только очень опытный и высококвалифицированный бухгалтер.

Сравнение двух налоговых периодов

Для того, чтобы определиться с тем, стоит ли переходить на ОСНО с УСН, следует провести сравнительный анализ этих двух режимов по основным критериям. Для удобства все плюсы и минусы сведем в таблицу:

| Критерий оценки | ОСНО | УСН |

| Налоговая нагрузка | Оплачиваются все налоги, в т.ч. налога на имущество, налог на прибыль и НДС | УСН заменяет все налоги, в т.ч. налог на имущество, налог на прибыль и НДС |

| Ставка налога | 20% | 6% при объекте налогообложения «доходы» и 15% при объекте налогообложения «доходы минус расходы» |

| Возможность уменьшения налога на страховые взносы | Нет | Рассчитанная сумма налога за квартал может быть уменьшена на сумму страховых взносов, уплаченную за этот же квартал. При этом для ООО и ИП с работниками уменьшение возможно только на 50%, а для ИП без работников – на всю сумму взносов. |

| Налоговая база | Прибыль | Доходы или доходы минус расходы |

| Налоговый учета доходов/расходов | Требуется | Не требуется |

| Отчетные/налоговые периоды | 1 квартал, полугодие, 9 месяцев, год | Год |

| Отчетность | Представляется по каждому виду налога 4 раза в год | Декларация по УСН – один раз в год |

| Оформление счета-фактуры | Обязательно | Не требуется |

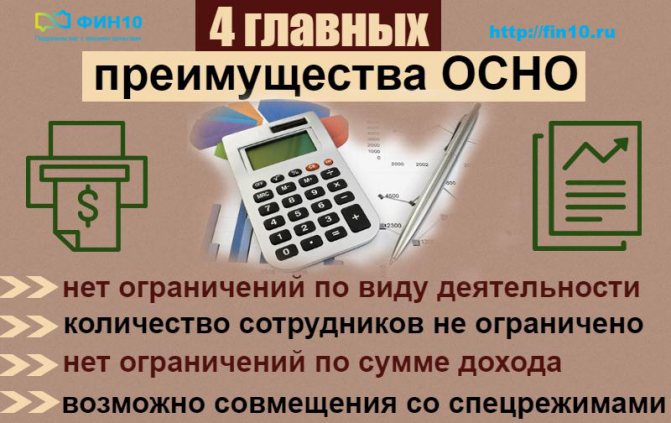

Также следует отметить следующие преимущества каждого из режимов налогообложения:

| ОСНО | УСН |

| Отсутствует ограничение по числу работников, по размеру дохода, по видам деятельности, по торговой площади и стоимости имущества.

Затраты могут быть учтены по максимуму. Убытки, возникшие в прошлых налоговых периодах могут быть отнесены на текущий/будущий периоды. Подходит для заключения сделок с контрагентами, являющимися плательщиками НДС. |

Довольно простой механизм уплаты налогов.

Возможность выбора налоговой ставки и объекта налогообложения. Минимальное число отчетных документов. Возможность применение иных спецрежимов. |

Как учитывать доходы в переходном периоде

Когда предприниматель меняет режим налогообложения, он может так организовать сделки, чтобы заплатить меньше налогов. Это законно и относится только к добровольному переходу.

Разбираем на примерах, с каких доходов платят налог при УСН, а с каких — при ОСНО. Расчеты для ООО и ИП различаются.

Для ООО. Предположим, компания «Ива» продает оптом кофе розничным магазинам. С 1 января переходит на общую систему налогообложения. Четыре сделки попали в переходный период.

Нужно определить, в каком месяце учитывать доходы и по какой ставке платить с них налог.

Учет доходов ООО «Ива» в переходном периоде

| Ситуация | Пришли деньги в «Иву» | «Ива» отгрузила кофе магазину | «Ива» учла выручку и заплатила налог |

|---|---|---|---|

| Магазин оплатил партию кофе в декабре авансом, а «Ива» поставила ему кофе в январе | В декабре | В январе | Учла выручку в декабре, заплатила с нее налог при УСН |

| Магазин оплатил 50% в декабре, «Ива» поставила ему кофе в январе, магазин оплатил оставшиеся 50% в марте | 50% в декабре, 50% в марте | В январе | Учла 50% выручки в декабре, заплатила с нее налог при УСН. Оставшиеся 50% выручки учла в январе, заплатила с нее налог на прибыль |

| «Ива» в декабре отгрузила партию кофе, магазин заплатил за него в январе | В январе | В декабре | Учла выручку в январе, заплатила с нее налог на прибыль |

| «Ива» в декабре отгрузила партию кофе, магазин за него вообще не заплатил | Не пришли | В декабре | Учла выручку в январе, заплатила налог на прибыль с полной суммы выручки |

Магазин оплатил партию кофе в декабре авансом, а «Ива» поставила ему кофе в январе.

Пришли деньги в «Иву»

В декабре

«Ива» отгрузила кофе магазину

В январе

«Ива» учла выручку и заплатила налог

Учла выручку в декабре, заплатила с нее налог при УСН

Магазин оплатил 50% в декабре, «Ива» поставила ему кофе в январе, магазин оплатил оставшиеся 50% в марте.

Пришли деньги в «Иву»

50% в декабре, 50% в марте

«Ива» отгрузила кофе магазину

В январе

«Ива» учла выручку и заплатила налог

Учла 50% выручки в декабре, заплатила с нее налог при УСН. Оставшиеся 50% выручки учла в январе, заплатила с нее налог на прибыль

«Ива» в декабре отгрузила партию кофе, магазин заплатил за него в январе.

Пришли деньги в «Иву»

В январе

«Ива» отгрузила кофе магазину

В декабре

«Ива» учла выручку и заплатила налог

Учла выручку в январе, заплатила с нее налог на прибыль

«Ива» в декабре отгрузила партию кофе, магазин за него вообще не заплатил.

Пришли деньги в «Иву»

Не пришли

«Ива» отгрузила кофе магазину

В декабре

«Ива» учла выручку и заплатила налог

Учла выручку в январе, заплатила налог на прибыль с полной суммы выручки

Получаем такое правило для компаний, которые переходят на общую систему:

- деньги на счет пришли при УСН — нужно заплатить с них налог при УСН;

- деньги должны прийти на ОСНО — нужно учесть все доходы в январе, как будто деньги уже на счету, и уплатить с них налог на прибыль. В каком месяце деньги поступили на счет и пришли ли вообще — значения не имеет.

Обычно самая выгодная ситуация для компании — получить все оплаты по сделкам до перехода. Тогда она со всего дохода заплатит налог при УСН.

Для ИП. На ОСНО предприниматель платит НДФЛ вместо налога на прибыль. НДФЛ считают только при поступлении денег на счет: если денег не было, ничего платить не нужно.

Поэтому предпринимателям проще, чем ООО:

- деньги на счет ИП пришли при УСН — нужно заплатить с них налог при УСН;

- деньги на счет ИП пришли при ОСНО — нужно заплатить с них НДФЛ;

- ИП отгрузил товар, но деньги не пришли — налоги платить не нужно, пока не придут.

Общий алгоритм для ИП и ООО, которые собираются сменить систему налогообложения:

- В декабре прикинуть сделки, которые попадают в переходный период.

- Посчитать, сколько налогов придется заплатить, если выручка придет на УСН, и сколько — если придет уже в следующем году при ОСНО.

- Постараться так организовать сделки, чтобы получить деньги на той системе, на которой выгоднее уплачивать налоги. Например, если УСН более выгодна, попросить поставщика хотя бы частично заплатить в декабре.

Основания для учета доходов:подп. 1 п. 1 ст. 251, п. 1 ст. 346.17, подп. 1 п. 2 ст. 346.25 НК РФ, подп. 1.3 письма ФНС от 09.01.2018 № СД-4-3/6.

Порядок восстановления НДС

Восстановление НДС производят в налоговом периоде, предшествующем переходу на УСН (). Например, если фирма собирается перейти на «упрощенку» с 1 января 2017 года, то восстановить НДС следует в IV квартале 2016 года.

В бухгалтерском (п. 11 , утв. приказом Минфина России от 06.05.1999 № 33н) и налоговом (; письма Минфина России от 01.04.2010 № 03-03-06/1/205, от 27.01.2010 № 03-07-14/03) учете восстанавливаемые суммы отражают в составе прочих расходов. При этом в бухучете делают следующую проводку:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68 субсчет «НДС»

Рассмотрим на конкретных примерах порядок восстановления НДС по различным активам при переходе с общей на упрощенную систему налогообложения.

ПРИМЕР 1

ООО «Актив» в 2015 г. применяло ОСН, а с 2016 г. перешло на УСН. При этом на 31.12.2015 имелись следующие активы, по которым необходимо было восстановить НДС: – материалы на сумму 50 000 руб. (НДС, принятый к вычету, – 9000 руб.); – основные средства в виде станка (первоначальная стоимость – 100 000 руб., амортизация – 30 000 руб., НДС, ранее принятый к вычету, – 18 000 руб.).

В бухгалтерском учете на 31.12.2015 сделаны следующие проводки:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68 субсчет «НДС» – 9000 руб. – восстановлен НДС со стоимости материалов;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68 субсчет «НДС» – 12 600 руб. – ((100 000 – 30 000) : 100 000 x 18 000) – восстановлен НДС с остаточной стоимости основных средств.

В налоговом учете сумма восстановленного НДС равна: 9000 + 12 600 = 21 600 руб.

Ее отражают в составе прочих расходов.

Счета-фактуры, на основании которых суммы НДС приняты к вычету, регистрируют в книге продаж на сумму налога, подлежащую восстановлению (п. 14 Правил ведения книги продаж, утв. пост. Правительства РФ от 26.12.2011 № 1137 (далее – Правила)).

В декларации по НДС восстановленный налог отражают в графе 5 по строке 080 раздела 3 (подп. 38.5 п. 38 Приложения № 2 «Порядок заполнения налоговой декларации по НДС», утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (далее – Приложение № 2)).

Отметим, что если суммы НДС по активам, приобретенным до перехода на «упрощенку», к вычету не предъявлялись, то оснований для восстановления НДС не имеется (письма Минфина России от 05.11.2013 № 03-11-11/46966, от 16.02.2012 № 03-07-11/47).

В чем отличие между УСНО И ОСНО

Режимы УСН и ОСНО имеют множество отличий друг от друга. В первом случае, предприниматель оплачивает единый налог, где в качестве налоговой базы используется определенный процент от выручки либо чистого дохода. В случае с основным режимом предпринимателю нужно оплачивать налоги на полученный доход, имущественные ценности и добавочную стоимость. Отличаются и ставки по налогам. Как показывает статистика, размеры выплат по ОСНО значительно выше в сравнении со взносами по упрощенке. Но здесь нужно отметить, что в некоторых случаях предприниматели могут снизить размеры налогов практически до нуля. Также предпринимателям, работающим по общей системе, предоставляется льгота в виде возможности отказа от оплаты НДС. Данное право предоставляется тем компаниям, где размер дохода за прошлый квартал составляет менее двух миллионов рублей.

Согласно действующим правилам, предприниматели, работающие на «упрощенке», обязаны подавать лишь единый отчет, содержащий в себе информацию о годовых итогах. Ведение учета по общей системе значительно труднее. Предприниматели должны ежеквартально отчитываться о размере полученной прибыли, имущественным налогам и НДС. Также необходимо отметить необходимость ежемесячного внесения взносов по налогам, что не свойственно специальным режимам.

Основываясь на вышесказанном можно сделать вывод, что при применении УСН, предприниматель может самостоятельно составлять все необходимые расчеты. Расходы и прибыль, полученная в течение отчетного периода, подтверждаются кассовыми чеками и другими финансовыми документами. В случае с ОСНО, использовать кассовые чеки с целью признания полученной выручки допускается только в тех ситуациях, когда размер годовой выручки составляет менее одного миллиона.

Беря в учет все вышеперечисленные отличия можно сказать о том, что в случае с ОСНО потребуется опытный специалист, который будет вести бухгалтерию. Многие предприниматели допускают большую ошибку, выбирая данную систему из-за требований партнеров по бизнесу

При выборе системы оплаты налогов очень важно учитывать как интересы контрагентов, так и финансовое состояние своей компании. Для проведения глубокого анализа необходимо привлечение специалистов

Перед тем как переходить с одного режима на другой, следует тщательно проанализировать возможные негативные последствия.

Следует помнить, что в случае перехода, изменить выбранный режим снова можно только в следующем году.

Если желание перейти на упрощенку носит исключительно добровольный характер, то переход с упрощенки на основную систему может быть и принудительным

Заблуждение N 3. Сдал декларацию ─ отчетную обязанность плательщик НДС выполнил

Не тут-то было. Оформленную по всем правилам и вовремя отправленную по ТКС декларацию налоговики могут просто не принять.

В результате компании удалось доказать неправомерность действий налоговиков только в суде. Подозрения контролеров обернулись компании потерянным временем, нервными издержками и затратами на судебные разбирательства.

Налоговики не всегда считают, что с передачей декларации в инспекцию вы свою отчетную обязанность выполнили. Держите под контролем переписку с инспекторами и вовремя реагируйте на приходящие от них квитанции, уведомления и сообщения. Кроме того, следует запастись аргументами, подтверждающими, что ни вы, ни ваши контрагенты не обладают признаками однодневок. Это поможет урегулировать спорную ситуацию с декларацией во внесудебном режиме.

Нюансы перехода для ИП

Но если юридические лица обязаны вести бухгалтерский учет и они справятся с инвентаризацией остатков на складах, то что делать остальным? Как ИП перейти с ЕНВД на ОСНО? Ведь зачастую предприниматели бухгалтерский учет не ведут. Закон № 402-ФЗ освободил их от такой обязанности, а весь налоговый учет сводится лишь к учету физических показателей, необходимых для расчета ЕНВД — количеству работников, транспортных средств, квадратных метров торговой площади.

К сожалению, если предприниматели не выполнят требования НК РФ, то заявить НДС по остаткам товаров они не смогут, поскольку правила едины для всех. Кроме того, при применении общего режима они должны будут вести книгу учета доходов и расходов по форме изприказа Минфина России № 86н, МНС России № БГ-3-04/430 от 13.08.2002, что тоже является не самой легкой задачей для новичков.

Предпринимателям сложнее адаптироваться к ОСНО после ЕНВД, и если они удовлетворяют необходимым критериям, то лучше предусмотреть варианты более щадящих режимов — УСН или ПСН.

Восстановление НДС по ОС и НМА

В отношении основных средств (далее – ОС) и нематериальных активов (далее – НМА) восстановлению подлежат суммы НДС в размере, пропорциональном их остаточной (балансовой) стоимости без учета переоценки (). За расчет берут остаточную стоимость объекта, сформированную по данным бухгалтерского учета (письма Минфина России от 01.04.2010 № 03-03-06/1/205, от 27.01.2010 № 03-07-14/03, от 10.06.2009 № 03-11-06/2/99, от 24.04.2007 № 03-11-05/78).

Расчет НДС к восстановлению производится по формуле:

НДС к восстановлению = Остаточная стоимость ОС или НМА по данным бухучета : Первоначальная стоимость ОС или НМА по данным бухучета х НДС, ранее принятый к вычету

Если же фирма, переходящая на УСН, приобрела либо создала основные средства без НДС, то и восстанавливать ей ничего не нужно (письма Минфина России от 14.03.2011 № 03-07-11/50, от 05.03.2011 № 03-07-11/46).

Учёт доходов и расходов

Находясь на упрощённой системе, налогоплательщики учитывают доходы и расходы в соответствии с кассовым методом — по факту движения денежных средств. Это значит, что доходы признаются тогда, когда деньги поступают, расходы — когда платежи уходят. На ОСНО наряду с кассовым существует учёт по методу начисления. При нём доходы и расходы признаются в том периоде, в котором была произведена операция, а реальное движение денежных средств роли не играет.

Для применения кассового метода на основной системе есть ограничение по выручке от реализации за предыдущие четыре квартала. В среднем по каждому периоду её сумма должна быть не более 1 млн рублей. Если выручка больше, то нужно переходить на метод начисления. Он является основным и применяется большинством компаний.

Если организация начала считать доходы и расходы методом начисления, ей необходимо придерживаться в переходный период таких правил:

В доходах за первый месяц ОСНО отразить дебиторскую задолженность. Это суммы, которые поставщики должны были перевести за товары, отгруженные на УСН. В тот период эти доходы не были учтены, ведь применялся кассовый метод. Теперь же применяется метод начисления, и раз товары уже отгружены, значит, доход от их реализации должен быть учтен.

Если на момент перехода есть полученные авансы, по которым поставка ещё не осуществлялась, то учитывать их при расчёте налога на прибыль не нужно. Эти суммы учитываются в доходе, облагаемом налогом при УСН, поскольку на момент их получения действовал кассовый метод.

В расходах первого месяца на основном режиме нужно отразить суммы непогашенной кредиторской задолженности. Причины те же — применение ранее кассового метода, при котором эти расходы не были учтены. Таким образом, задолженность перед бюджетом, контрагентами или сотрудниками уменьшит базу по налогу на прибыль.

Нельзя списать в расходы образовавшуюся при УСН безнадежную дебиторскую задолженность. Если же она признана таковой после перехода, то учесть её в расходах можно.

Производственные затраты и расходы на покупку товаров для перепродажи списываются после того, как продукция или товар реализованы. Если компания понесла такие затраты на УСН, а реализовать готовую продукцию до перехода не успела, то учесть её стоимость можно в расходах по налогу на прибыль

Причём неважно, какой ранее был выбран объект упрощёнки. Иначе говоря, компания, применяющая «доходную» УСН, после перехода на ОСНО сможет списать такие затраты

Это очень выгодно, поскольку на УСН такой возможности не было.

Посмотрим, как нужно учесть некоторые операции ООО «Апельсин». Во 2 квартале оно поставило партию товара на сумму 500 тыс. рублей, но оплата за него пока не поступила. От другого покупателя был получен аванс в сумме 1 млн рублей. Кроме того, к моменту перехода у ООО накопилась задолженность перед поставщиком в сумме 100 тыс. рублей.

При расчёте налога на прибыль за период с 1 июля по 30 сентября 2019 года нужно включить:

- в доходы — дебиторскую задолженность в сумме 500 тыс. рублей;

- в расходы — кредиторскую в сумме 100 тыс. рублей.

Аванс в базе по налогу на прибыль участвовать не будет, ведь поставки по нему ещё не было. Однако его нужно включить в доходы при исчислении базы налога по УСН.

Сказанное выше про учёт доходов и расходов справедливо для организаций. Относительно индивидуальных предпринимателей вопрос непростой. ФНС традиционно придерживается мнения, что ИП могут применять только кассовый метод. Ведь вместо налога на прибыль они платят НДФЛ, а он не предусматривает учёта методом начисления. Однако суды в таких делах чаще встают на сторону предпринимателей и признают применение этого метода правомерным.

Заблуждение N 5. Оформили УПД вместо счета-фактуры ─ имеем право на вычет

Тоже опасно так думать. Если вы планируете применять с 2019 года или уже применяете УПД для документального обоснования сделки и подтверждения права на НДС-вычет, спешим вас предупредить ─ можно лишиться вычета, если УПД применять исключительно вместо счета-фактуры ().

По мнению контролеров, использовать УПД можно только в 2-х вариантах:

- вместо первичного документа и счета-фактуры одновременно (статус документа «1»);

- только как первичку (статус «2»).

Применять же УПД исключительно вместо счета-фактуры нельзя: для этого он не предназначен. Доказывать правомерность применения вычета придется в суде.

Нюансы

Наиболее часто предприниматели после процедуры регистрации определятся с налоговым режимом и сообщают об этом в ФНС посредством заявления. Если же вы ФНС о своем выборе не уведомляли, придется работать по ОСН.

На предпринимателей обязанность вести учет в полном виде не распространяется, но от книг покупок и продаж никуда не денешься.

В той ситуации, когда в течение 5 дней после регистрации ИП вы известили налоговую о своем желании применять конкретный спецрежим, то в будущем сможете перейти на классическую систему либо высказав свое желание, либо утратив право применять ранее выбранный режим.

Как происходит переход

Особенности перехода с УСН на ОСНО в 2020 году зависят от обстоятельств. Если процедура осуществляется на добровольном основании, то нужно написать уведомление в ФНС. Если же переход вынужденный и происходит из-за того, что произошло нарушение законодательных требований, организация получит уведомление о прекращении действия УСН.

После перехода наступают такие последствия:

- фирма переходит на полное ведение бухгалтерской отчетности;

- необходимо уплачивать и подсчитывать те налоги, которые не уплачивались при УСН;

- подача декларации и прочей отчетности происходит не раз в год, а ежемесячно и ежеквартально по разным направлениям.

Прежде чем добровольно перейти на ОСНО, следует взвесить все за и против. Общая система может предложить ряд льготных условий, но ведение отчетности очень сильно осложняется.

Уведомление налоговой

Если организация решила в добровольном порядке перейти на общий режим налогообложения с упрощенного, ей следует направить по этому поводу уведомление в налоговую службу.

Если переход является вынужденным, то форма уведомления, а также срок будут другими. Нужно будет подать в налоговую инспекцию документ по форме №26.2-2 до 15 числа начального месяца следующего квартала после того, как произошли нарушения УСН.

Учет доходов и расходов

Неуплаченный при использовании упрощенной системы доход необходимо ввести в состав выручки в первом месяце использования общей системы.

Также в базу налога вводят все авансы, которые организация приобрела еще до перевода УСН на ОСНО. Такая процедура обязательна даже в том случае, если товары по этим авансам были отгружены уже после перевода на общую систему. Полученные в ходе отгрузки расходы уменьшают налоговую базу на доход.

В первый месяц после перехода на новый режим в число расходов включают задолженности по услугам, по заработной плате, а также страховым взносам.

Некоторые сложности вызывает учет расходов на товары. Чтобы учитывать их при УСН, товары должны быть не только оплаченными, но и проданными. По этой причине те товары, которые были куплены при упрощенке, а проданные при ОСНО можно учитывать в налоге на прибыль.

Пример сообщения об утрате права на применение УСН (форма 26.2-2)

Остаточная стоимость основных средств

Если переход с упрощенной системы происходит добровольно, то никаких проблем с основными средствами нет. Все приобретенное при упрощенке имущество равными частями списывается на протяжении 12 месяцев.

Если же переход будет вынужденным и произойдет во второй половине года, то на учете будет стоять остаток цены основных средств. В ОСНО этот остаток несписанных при УСН расходов следует внести в налоговый учет как остаточную стоимость основных средств.

Что делать с НДС

Налогообложение по основной системе невозможно без восстановления НДС. Этот процесс составлен их двух частей. Первой из них является уплата налога по оказанию услуг, отгрузке товаров, исполнению работ, которые были проведены до 1 числа месяца, в котором начался перевод.

Все эти операции должны быть оформлены счетами-фактурами. В то же время организация или ИП получает право на возмещение НДС, основанием для чего и выступают счета-фактуры.

Счета-фактуры

Законодательство требует, чтобы переоформление счетов-фактур с включением НДС происходило только по тем товарам, у которых срок выставления истекает в период перехода на ОСНО (в том же месяце).

С момента отгрузки счета-фактуры должны выписываться именно в это время. Если организация потеряла право на упрощенку из-за нарушений, то платить НДС ей придется с собственных средств. Не удастся учесть эти средства и в расходах во время расчета налога на прибыль.

Арбитражные суды некоторых регионов делают выводы о правильности переоформления счетов-фактур с обоснованием НДС с самого начала отчетного периода.

Общий порядок применения ставки НДС 20%

Базовая ставка НДС в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начинаяс 01.01.2019, установлена в размере 20%.

Это касается отгрузки по договорам, имеющим длящийся характер, – независимо от даты и условий заключения таких договоров, НДС по ним начиная с 2019 года исчисляется в повышенном размере. Иными словами, продавец дополнительно к цене отгружаемых товаров (работ, услуг), передаваемых имущественных прав (в силу НК РФ) предъявляет к уплате покупателю налог по ставке 20%, условия договора при этом не меняя.

Вместе с тем стороны вправе уточнить порядок расчетов и стоимость реализуемого продукта. Особо остро этот вопрос встанет тогда, когда по договору в 2018 году получена предоплата.