Осно

Содержание:

- Общая система налогообложения

- Порядок перехода ООО на ОСНО

- Основы бухгалтерского учёта

- ОСНО: что это такое

- Общество

- Какая из вакцин от коронавируса больше подходит пожилым – микробиолог Чумаков

- Бухгалтерская отчетность на общей системе налогообложения

- Отчетность для ИП

- Переход на ОСНО со специальных налоговых режимов

- Отличия режима ЕНВД

- Сравнение с другими режимами

- Особенности перехода на ОСНО с других систем

Общая система налогообложения

- ЕНВД

- УСН

- УСН патент

- ОСНО

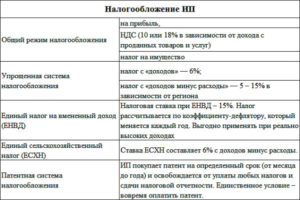

Общая (традиционная) система налогообложения (сокращ. ОСН или ОСНО) — вид налогообложения, при котором организациями в полном объеме ведется бухгалтерский учет и уплачиваются все общие налоги НДС, налог на прибыль организаций, налог на имущество организаций). Бухгалтерский учет при ОСН ведется с использованием Плана счетов.

Основные налоги, уплачиваемые организациями при ОСН

Налог на прибыль организаций (20%).

Платится с разницы между доходом и расходом. Суммы берутся без НДС. Перечень расходов почти не ограничен. Главное, чтобы расходы были обоснованы экономически и документально подтверждены.

НДС (ставки 18%, 10%, 0%).

Упрощенно НДС считается следующим образом: общая сумма дохода (включающая НДС) делится на 118 и умножается на 18 — это НДС к начислению; НДС к зачету, в принципе, считался бы со всех расходов аналогичным образом, однако, для принятия НДС к зачету необходимо наличие счетов-фактур (а их в принципе невозможно получить от контрагентов на УСН и ЕНВД, да и с обычными организациями иногда бывают трудности из-за неверного оформления); «к начислению» минус «к зачету» равно «к уплате в бюджет».

Налог на имущество организаций (ставка устанавливается местным законодательством, но не более 2.2%).

Платится с остаточной стоимости основных средств.

Страховые взносы в Пенсионный фонд Российской Федерации (ПФР), Фонд обязательного медицинского страхования (ФОМС), Фонд социального страхования (ФСС).

Иные федеральные, региональные и местные налоги в случае наличия объекта налогообложения налог на добычу полезных ископаемых, акцизы, земельный налог, и пр.)

Основные налоги, уплачиваемые индивидуальными предпринимателями на ОСН

НДФЛ (13%).

Уплачивается предпринимателем с доходов от своей предпринимательской деятельности и с доходов, из которых не был удержан НДФЛ налоговым агентом (например, доход от продажи квартиры или машины). Налоговой базой является доход, уменьшенный на профессиональные, стандартные, социальные и имущественные налоговые вычеты. Ставка 13% применяется только для тех физических лиц, которые являются налоговыми резидентами. Если предприниматель нерезидент, то размер ставки составит 30%, и при этом предприниматель не сможет применять профессиональный вычет, поскольку профессиональные вычеты могут применяться только по доходам, облагаемым по ставке 13% ( Налогового кодекса).

НДС (ставки 18%, 10%, 0%).

Упрощенно НДС считается следующим образом: общая сумма дохода (включающая НДС) делится на 118 и умножается на 18 — это НДС к начислению; НДС к зачету, в принципе, считался бы со всех расходов аналогичным образом, однако, для принятия НДС к зачету необходимо наличие счетов-фактур (а их в принципе невозможно получить от контрагентов на УСН и ЕНВД, да и с обычными организациями иногда бывают трудности из-за неверного оформления); «к начислению» минус «к зачету» равно «к уплате в бюджет». Механизм расчета НДС у ИП такой же, как и у организаций

Страховые взносы в Пенсионный фонд Российской Федерации (ПФР), Фонд обязательного медицинского страхования (ФОМС), Фонд социального страхования (ФСС) за себя и за своих работников.

Учет

Обязательное ведение бухгалтерского (в организациях) и налогового учета (они могут различаться), ежеквартально сдается в налоговую, статистику и фонд социального страхования довольно большой комплект отчетности. Декларация по НДС сдается ежеквартально. Такой учет следует поручить наемному главному бухгалтеру или бухгалтерской организации.

Плюсы

Компания на ОСН является плательщиком НДС. Все средние и крупные компании также применяют ОСН, и им необходимо, чтобы их затраты содержали НДС. Если вы на ОСН, вы сможете работать с ними без проблем.

Поскольку вы являетесь плательщиком НДС, ваши контрагенты, оплатив вам товары (работы, услуги) с НДС, вправе принять уплаченный НДС к вычету. В случае, если ваша организация будет работать преимущественно с контрагентами, находящимися на общей системе налогообложения (то есть плательщиками НДС), возможность принятия НДС к вычету является достаточно значительным плюсом, поскольку в ином случае (если бы Вы не являлись плательщиками НДС) Ваши контрагенты несли бы финансовые потери из-за невозможности принять к вычету НДС по операциям с Вами.

В случае если организация получает убыток, она не платит налог на прибыль, и есть возможность этот убыток учесть в будущем (уменьшить сумму налога на сумму убытка).

Порядок перехода ООО на ОСНО

ОСНО вправе применять как компании, так и предприниматели. В ситуации, когда субъект планирует зарегистрироваться в ФНС РФ, ему потребуется приложить заявление о переходе на один из отмеченных ранее режимов налогообложения, в противном случае ООО или ИП останутся на ОСНО. Если же перевод был осуществлен, а через какое-то время владелец бизнеса решил сменить режим налогообложения обратно на ОСНО, то порядок перехода идентичен – путем подачи заявления.

Необходимость перевода на ОСНО может обуславливаться личным волеизъявлением субъекта, а может – по назначению ФНС РФ ввиду нарушения компанией установленных лимитов в рамках той системы налогообложения, на которой она пребывала ранее. В частности, организация может нарушить ряд ограничений, определенных, например, УСН или ЕНВД:

- количество наемного персонала;

- уровень доходности компании или предпринимателя;

- остаточная стоимость основных средств компании;

- специфика сферы бизнеса, в которой задействовано предприятие;

- объемы арендуемых или собственных площадей для реализации продукции или ведения иной бизнес-деятельности.

По собственному желанию управленец может перейти на ОСНО с начала нового года. Для этого потребуется выполнить ряд следующих действий:

- Составить заявление об отказе от использования ОСНО. Оно направляется по месту регистрации компании до 15 января отчетного периода.

- К заявлению потребуется приложить полный пакет отчетности по установленной законодателем форме (для УСН).

- В пакет к документации необходимо добавить квитанцию о крайнем переводе налога в пользу бюджета.

- Предоставить в локальное отделение ФНС РФ свидетельство о регистрации в фискальной инстанции.

Чтобы компания была полноценно зарегистрирована в качестве плательщика на общей системе налогообложения, также потребуется регистрация в роли плательщика НДС, проведение оценки стоимости ОС, а также переучет всех переходных сделок.

Важно подчеркнуть, что при нарушении лимитов любого спецрежима, перевод на ОСНО производится в середине года. Для этого управленцу потребуется оповестить фискальную инстанцию

Перевод будет осуществлен, в зависимости от действующего налогового режима. Зачастую он осуществляется с 1-го числа месяца или квартала, в котором было допущено превышение.

Основы бухгалтерского учёта

Общая система налогообложения подразумевает необходимость организации бухгалтерского учёта в соответствии с Положением о правилах проведения мероприятия, основы которого отражены в законодательных нормах о бухгалтерском учёте и порядке использования контрольно-кассовой техники.

Для юридических лиц стоит отметить ряд особенностей, соблюдение которых позволит избежать штрафных санкций при проверках уполномоченными органами:

- Необходимо фиксировать и документально обосновывать доходы и расходы.

- Покупки и продажи следует учитывать в двух различных журналах, что обуславливает необходимость ведения двойной отчётности документов.

- Обязательно наличие архива, хранение документов в котором должно обеспечиваться на протяжении четырёх лет.

- Оформляя счёт-фактуру, нужно отражать в документе величину НДС, для упрощения процедуры вычета из ФНС.

- Использование кассового учёта позволяет автоматизировать отчётность расходов и доходов.

- Все операции должны быть проведены в соответствии с положениями об использовании кассы.

- Обязательно ведение книги баланса доходов и расходов.

- Все транзакции расходного и приходного типа должны фиксироваться в документах.

- В случае финансовых потерь невозможно оформление отсрочки оплаты налогов на следующий временной период.

ОСНО: что это такое

Термин «ОСНО» является аббревиатурой и расшифровывается как общая система налогообложения. По мнению специалистов, данный налоговый режим является одним из самых сложных видов финансовой ответственности. Эта система включает в себя большое количество различных налогов и «заставляет» предпринимателя формировать максимально полные отчеты. Эти требования распространяются не только на декларации, но и бухгалтерскую отчетность. Компании, работающие по этой схеме, обязаны оплачивать более четырех различных видов налогов. Помимо этого, необходимо учитывать обязательные взносы в государственную казну за каждого труженика компании.

Как правило, этот вид налогообложения используется крупными компаниями

Важно отметить, что большая часть бизнесменов может перейти на использование иных режимов оплаты налогов. Для этого необходимо отправить письменное уведомление в органы контроля и получить одобрение налоговой службы

Перейти на иные режимы можно только в том случае, когда компания соответствуют параметрам, установленным специальной системой. В случае получения отказа, предпринимателю придется продолжать использовать общую схему либо заняться реорганизацией своей фирмы.

Общество

Какая из вакцин от коронавируса больше подходит пожилым – микробиолог Чумаков

Прививка для пожилых. Фото: actasanitaria.com

Прививка для пожилых. Фото: actasanitaria.com

13 мая 2021, 19:57 — Общественная служба новостей — ОСН

Компания по вакцинации россиян от коронавируса пробуксовывает. Один из наиболее сложных аспектов проблемы заключается в пожилых гражданах. У любой вакцины есть побочные эффекты, поэтому у людей возникают резонные сомнения. К тому же помимо «Спутника-V» у России на подходе ещё две вакцины.

В результате на середину мая полностью привито чуть больше 6% населения страны. Каждый день прививается менее 140 тысяч человек. Если темп сохранится, то потребуется более года, чтобы вакцинную защиту получили 60% взрослого населения.

Стоит ли прививаться пожилым уже сейчас? Может быть стоит повременить? Или, вообще, категорически воздержаться от прививок – с такими вопросами Общественная служба новостей обратилась к микробиологу, членкору РАН Петру Чумакову.

Пётр Чумаков. Фото: scientificrussia.ru

Пётр Чумаков. Фото: scientificrussia.ru

«Нет, категорически прививаться. Особенно – пожилым», – ответил эксперт.

Наш собеседник подчеркнул, что прививаться надо только «Спутником-V»:

«Потому как всё остальное, что есть на данный момент, оно не проверено. Особенно если говорить об «ЭпиВакКорона»: её эффективность вообще не доказана. Скорее всего – это самообман. Может быть не будет никакой побочной реакции, но и защиты никакой не будет. А «Спутник-V» очень эффективен: та цифра, которая была получена во время испытаний – 92% – она подтверждается и при массовой вакцинации. Получается даже выше процент защиты».

Микробиолог объяснил, как проявятся побочные эффекты у пожилых:

«У молодых бывают побочные явления в виде высокой температуры, каких-то неприятных ощущений. У пожилых же, обычно, всё проходит более мягко. Иммунная система у них более слабая, поэтому и реакция не очень сильная».

Чумаков подчеркнул, что и пожилым, и людям с хроническими заболеваниями обязательно надо привиться, риск для них минимальный:

«Сейчас уже привито несколько миллионов человек и результаты говорят о том, практически ничего серьёзного не бывает. А вот риск получить проблемы от самого коронавируса – очень большой».

Сомнения у нашего собеседника вызывал и препарат «КовиВак»: по нему пока нет никакой информации. Можно ожидать, что сама по себе вакцина окажется хорошей, с «убитыми» вакцинами, содержащими инактивированный вирус, обычно так и бывает. Но их эффективность оказывается около 60%, что никак не дотягивает до 92%, которые есть у «Спутника-V»:

«То есть «КовиВак» нужен будет на следующем этапе, когда пандемия закончится, и когда надо будет ревакцинироваться. Это будет время, когда просто ослабевает иммунитет и надо получить защиту от простой сезонной болезни. А сейчас всю пандемию можно будет подавить с помощью «Спутника-V».

Широкий набор вакцин от одной и той же болезни был вызван экстренной необходимостью, объяснил Чумаков:

«Сразу три было разработано. Это задумывалось для того, чтобы подавить пандемию. Вперёд вырвался «Спутник-V». Поэтому не надо ничего ждать, не надо размышлять, надо просто брать эту вакцину и прививаться».

Напомним, микробиолог Елена Калле подвергла сомнению цифры эффективности, заявленные для вакцины «Спутник-V». Она не смогла найти в открытом доступе ни одного отчёта об исследованиях, где было бы показано, как получился впечатляющий результат, о котором заявляют в центре им Гамалеи. Об этом Елена рассказала в специальном материале Общественной службы новостей.

Пенсионеры

пожилые

Эксклюзив

Коронавирус

прививка от ковид

Спутник V

эпиваккорона

КовиВак

Новости партнеров

Бухгалтерская отчетность на общей системе налогообложения

Объем бухгалтерской и налоговой отчетности для предприятия на общей схеме налогообложения зависит от размера организации. Крупные и средние фирмы должны вести и предоставлять для проверок полный набор документов: справки о финансовых операциях, передвижении денежных средств, изменении капитала, балансе, пояснения к обозначенным отчетам. Общая схема налогообложения в данном случае предполагает сдачу бухгалтерской отчетности один раз в 12 месяцев в два контролирующих органа — в службу государственной статистики и в налоговую инспекцию.

Для организации малого масштаба, работающей по традиционной системе налогообложения, допустим упрощенный вариант бухгалтерской отчетности. Он состоит из баланса и документа о финансовых результатах. К субъектам малого предпринимательства относятся фирмы, годовой доход которых ниже 800 миллионов рублей, а в штате зарегистрировано не более 100 сотрудников. Некоммерческие организации на общей схеме налогообложения также могут вести упрощенный вариант бухгалтерской отчетности. Кроме баланса, они должны предоставить информацию о целевом расходе денежных средств и пояснения к обозначенным документам.

Отчетность для ИП

Предприниматели обязательно составляют следующие виды отчетов на ОСНО:

- декларация по НДС;

- декларации 3-НДФЛ за работодателя составляется раз в год, причем если руководитель является резидентом РФ, то с его доходов взимается 13 %, а если он является нерезидентом, то взимается 30 %;

- если для используемого в процессе работы имущества рассчитана кадастровая стоимость, то за него уплачивается имущественный налог, поэтому составляется ежегодно декларация по этому сбору.

Дополнительно фирмами и ИП подготавливаются разные лицензии и разрешения на выбранное направление работы. Если они нанимают на работу специалистов, то приходится уплачивать за всех граждан взносы в ФНС и разные государственные фонды. Составляется до 1 апреля каждого года отчет за работников, а также сдаются декларации 6-НДФЛ. Передаются специальные документы в ПФ и другие государственные фонды.

Переход на ОСНО со специальных налоговых режимов

Переход с УСН на ОСНО

Хозяйствующие субъекты могут выполнить переход с УСН на ОСНО в следующих случаях:

- Добровольный переход с упрощенной системы налогообложения — можно произвести только с 1 января будущего года;

- Принудительно из-за нарушения условий использования упрощенки — у субъекта доход, стоимость ОС или количество сотрудников превысили максимум, открылись филиалы, в уставный капитал вошла другая компания, – переход нужно сделать с начала того квартала, когда обнаружилось нарушение.

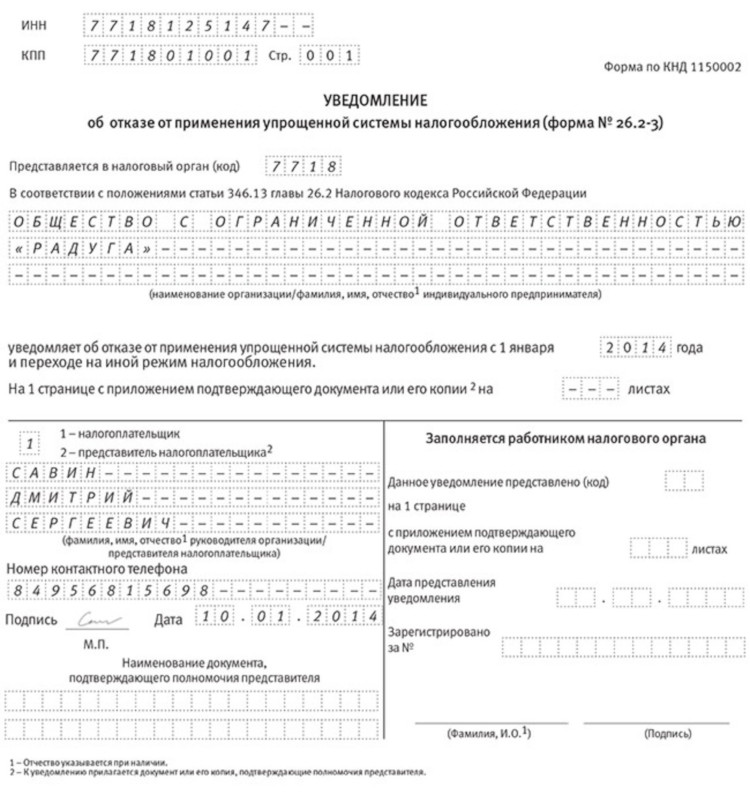

Внимание! Добровольно переход производится путем отправки заявления по форме 26.2-3 до 15 января. Если переход производится из-за нарушения, сдается бланк 26.2-2

Его нужно сдать в срок до 15 числа после завершения квартала, в котором обнаружилось превышение.

Переход с ЕНВД на ОСНО

Перейти с вмененки на общий режим можно как добровольно, так и в связи с окончанием ведения деятельности, для чего открывался ЕНВД.

Также причинами отказа от ЕНВД могут быть:

- Отмена возможности для этого типа деятельности использовать ЕНВД;

- Налогоплательщик нарушил право использовать ЕНВД (например, произошло превышение по какому-либо контрольному показателю);

- Данная деятельность стала вестись как простое товарищество либо путем управления чужим имуществом.

Кроме этого компания должна добровольно перейти на ОСНО, если в ее уставной капитал вошла сторонняя фирма.

Внимание! Заявление в налоговую о том, что субъект перестал применять ЕНВД нужно отправить в срок пять дней. При этом компании заполняют бланк ЕНВД-3, а предприниматели — ЕНВД-4.

Переход с ЕСХН на ОСНО

Сельхозналог предназначен для производителей сферы сельского хозяйства, которые при этом должны отвечать строго установленным критериям. Если хоть один из них будет нарушен — хозяйствующий субъект автоматически теряет право использовать ЕСХН и должен произвести переход на ОСНО.

Главным критерием, по которому определяется право на использование этой системы, является производство продукции сфер животноводства и растениеводства. Причем это должно быть именно производство — переработка в данном случае не допускается. Также общая доля сельхозпродукции должна занимать не менее 70% в общем объеме произведенных товаров, работ или услуг за год.

Если субъект перестает соответствовать одному из этих критериев, ему необходимо самостоятельно перейти на ОСНО, пересчитать все свои налоговые платежи, исходя из новых условий, и в срок один месяц сообщить налоговой о потере права применять ЕСХН.

Важно! Вернуться назад на сельхозналог с общего режима можно только по истечении одного года после потери права его использовать.

Кроме этого, налогоплательщик сам может добровольно отказаться от сельхозналога и использовать общий режим. Для этого до 15 января хозяйствующий субъект должен отправить в налоговую заявление в формате 26.1-3.

Переход с Патента на ОСНО

Произвести изменение режима с патента на общий можно выполнить как в добровольном порядке, так и из-за нарушения условий использования ПСН.

К таким причинам относятся:

- Большое количество задействованных наемных сотрудников. Данная система разрешает привлечь к работе не более 15 сторонних работников;

- Размер дохода, полученный предпринимателем с начала текущего года выше установленного лимита в 60 млн. руб.

Также до 2017 года был еще один критерий, из-за которого ИП принудительно переводился с патента на общий режим — неоплата налога в срок. Однако теперь его исключили. Если предприниматель вовремя не оплачивает размер патента, на него могут налагаться штрафы в размере от 20 до 40 процентов от суммы неоплаты, но переводиться на ОСНО и производить пересчет всех налогов теперь нет необходимости.

Важно! Критерий по неоплате действует только для патентов, которые вступили в силу после даты внесения поправки. На патенты, приобретенные в 2016 году действуют старые нормы.. Если ИП решил сам перейти с патента на общую систему, то ему нужно отправить уведомление в ФНС в срок пять дней

Если ИП решил сам перейти с патента на общую систему, то ему нужно отправить уведомление в ФНС в срок пять дней.

Отличия режима ЕНВД

Режим ЕНВД характеризуется следующими особенностями:

- Ограничения по его применению определяются такими параметрами, как:

- вид деятельности;

- регион осуществления деятельности;

- численность работников;

- доля участия в фирме других юридических лиц;

- пределы физических показателей, установленные для ряда видов деятельности.

- База налога, рассчитываемого при ЕНВД, существенно зависит от величин, установленных законодательно на федеральном или региональном уровне:

- месячной базовой доходности физического показателя соответствующего вида деятельности;

- коэффициента-дефлятора;

- регионального коэффициента, отражающего условия осуществления деятельности в регионе.

О региональном коэффициенте читайте в этой статье.

Влияние налогоплательщика на величину налоговой базы ограничивается определением фактической величины физического показателя и учетом понижающего коэффициента для неполных месяцев применения ЕНВД.

Месячная база по налогу рассчитывается как произведение всех перечисленных показателей, а квартальная — как сумма 3 месячных величин базы.

Подробнее о расчете ЕНВД читайте здесь.

Налог начисляется по общеустановленной ставке 15% от квартальной базы или по более низкой, установленной в регионе. Он никак не зависит от результатов работы налогоплательщика и должен уплачиваться на протяжении всей деятельности на этом режиме.

Как и при УСН 6%, возможно уменьшение начисленного налога на величину до 50% для фирм и до 100% для ИП на суммы фактически оплаченных страховых взносов и (для фирм) некоторых других платежей.

О новшествах, появившихся в этом расчете в 2017 году, читайте в материале «ЕНВД: уменьшение на страховые взносы 2017».

- Налоговым периодом при ЕНВД является квартал. Соответственно, декларация сдается в ИФНС ежеквартально, и ежеквартально осуществляются платежи по налогу.

- Применение и отказ от применения ЕНВД возможны с любого месяца года.

О том, как известить налоговую о прекращении «вмененной» деятельности, читайте в статье «Форма ЕНВД 3: заявление о снятии с учета организации».

Сравнение с другими режимами

ИП на патенте — какую отчетность надо сдавать и в какие сроки

Владельцы небольших фирм зачастую стараются сразу перейти на альтернативные режимы учета:

- УСН;

- ЕНВД;

- ЕСНХ.

Сравнение ОСН с другими режимами отчетности

При этом многие забывают, что есть ряд сфер экономической деятельности, занимаясь которыми можно использовать только общую систему налогового учета. В отличие от других систем ОСНО требует заполнения большего количества отчетной документации. Предпринимателю всегда следует точно указывать в первичке свои расходы и доходы, чтобы заплатить все налоги.

Важно! Хотя система общего налогообложения отличается сложной структурой отчетной составляющей, в отличие от других упрощенных режимов, она не ограничивает бизнесмена в экономической деятельности запретами, предусмотренными ГК РФ. Сложность ведения отчетов в ОСНО компенсируется отсутствием ограничений, которые есть в упрощенных системах налогообложения, которые накладываются действующим законодательством на:

Сложность ведения отчетов в ОСНО компенсируется отсутствием ограничений, которые есть в упрощенных системах налогообложения, которые накладываются действующим законодательством на:

- количество наемных работников;

- объемы годового дохода;

- количество видов коммерческой деятельности.

В ряде случаев можно использовать общую систему в комбинации с одним из упрощенных режимов учета расходов и доходов. Систему общего учета организации могут совмещать с режимом ЕНВД, а физические лица с патентом и единым налогом. Такой комбинированный вариант поможет расширить сферу деятельности и увеличить прибыль.

Поскольку развитие предприятия может предполагать различные направления деятельности, в отдельных случаях ОСНО может сочетаться с разнообразными вариантами упрощенных систем. Для организаций можно общую систему совмещать с ЕНВД. Для ИП можно использовать ОСНО в сочетании с патентом, единым налогом.

Использовать систему ОСНО выгодно, если:

- большинство партнеров платят НДС и работают по общей системе налогообложения;

- ведется крупное производство или оптовая торговля;

- превышаются допустимые условия при использовании упрощенной системы;

- ведется торговля импортными товарами;

- налог на прибыль заменен налогом НДФЛ.

В этом случае у предпринимателя уменьшается размер отчислений с полученной прибыли с 20% до 13%. При отсутствии документального подтверждения о расходах, ИП может учитывать их при заполнении НДФЛ в размере до 20% от полученных доходов.

Система позволяет получать налоговые вычеты на имущество, которое задействовано в бизнесе. При отсутствии сотрудников в фирме ИП платит в пенсионный и внебюджетные фонды фиксированные суммы.

Особенности перехода на ОСНО с других систем

Переход на ОСНО бывает добровольным и вынужденным. С добровольным всё понятно: бизнес решает, что ему выгоднее исполнять финансовые обязательства на общих основаниях, он подаёт соответствующее уведомление и налоговики переводят его.

Но что значит вынужденный перевод? Если налогоплательщик перестанет соответствовать требованиям для применения любого из льготных способов уплаты налогов — УСН, ЕНВД, ПСН или ЕСХН — ФНС без разрешения переведёт его на общую систему

Неважно, что стало причиной — увеличение числа работников, незапланированный высокий доход, смена направления работы

Предположим, организация не успеет сдать какую-либо отчётность, которой на общей системе довольно много — получит штраф. Допустит неточности в расчётах или несвоевременно сделает один из платежей — тоже штраф. Поэтому строго следите за соответствием критериям своих расчётов с ФНС и государством.

Переход с УСН

Добровольно сменить упрощёнку на ОСН разрешается только со следующего отчётного периода, не иначе как с нового года. Успевайте до 15 января, иначе инспекция не примет заявление. Разрешается вынужденный переход, если организация превышает лимиты УСН по сотрудникам или прибыли — тоже до 15 числа месяца после отчётного. Будьте готовы к многократному увеличению документооборота и приёму в штат хотя бы одного бухгалтера.

Уведомление подаётся не в произвольном виде, а по строго унифицированному бланку 26.2-3. Как и все другие образцы заявлений, он доступен к скачиванию на официальном сайте налоговой инспекции. Это всего лишь один лист, на котором указывают наименование ООО или имя предпринимателя и год, с которого налогоплательщик меняет метод уплаты налогов. Подготовка займёт 5 минут, разрешается писать от руки или печатать на компьютере.

Чтобы перейти с УСН на ОСНО, необходимо подать уведомление по форме 26.2-3

Переход с ЕНВД

Уйти с вменённого режима на ОСН также возможно добровольно и принудительно. Вынужденный переход происходит тогда, когда бизнес лишается права считать налоги по вменёнке:

- в регионе его вид деятельности исключили из списка для ЕНВД;

- площадь помещения превысила 150 кв.м;

- штат превысил 100 человек.

Когда налогоплательщик решает прекратить использования, он подаёт в ФНС соответствующее уведомление. Это требуется сделать в течение 5 дней со дня прекращения работы по вменёнке или после последнего дня месяца, когда был нарушен любой из лимитов режима. Потребуется форма ЕНВД-3. Заполнить её довольно просто: указать наименование организации, адрес работы, код вида деятельности и подпись. Объяснять причины не придётся.

Переход с ЕСХН

Единый сельскохозяйственный налог — это льготный вариант упрощёнки для производителей сельскохозяйственной продукции

Налогоплательщик обязан соблюдать одно важное условие — доля доходов от с\х продукции должна составлять от 70% в общей сумме дохода. Если это условие не соблюдается, требуется сменить режим расчётов с государством

Допустим, производитель планирует работать по ОСН. Он подаёт в ФНС уведомление по форме 26.1-3, официально отказывается от ЕСХН. Это простой бланк, где требуется указать наименование организации или имя и год, с которого запланирована работа по новому способу начисления налогов. После этого разрешается использовать как ОСНО (без специального уведомления), так и УСН (если подать бланк 26.2-1).

Переход с Патента

Разрешение на патентное налогообложение также можно потерять. Например, если бизнесмен заработал за год сумму от 60 миллионов рублей или трудоустроил больше 15 человек. Минус следующий: при лишении права на ПСН, инспекция назначит налогоплательщику пени, за не уплаченный за 3 месяца НДС

Поэтому к контролю соблюдения условий для использования патента необходимо относиться с вниманием

При добровольном переходе требуется уведомить ФНС по форме 26.5-4. Это простой документ, где налогоплательщик указывает своё имя, дату прекращения работы по ПСН, номер патента и подпись. Подготовка документа займёт не более 5 минут. После этого предприниматель вправе использовать ОСНО или претендовать на переход на другой вариант исчисления налогов.

Налогоплательщик на ОСН ежеквартально подаёт декларацию об уплате НДС