Сравнение налогов ип и ооо в 2021 году: памятка для начинающего предпринимателя

Содержание:

- Как учесть налоговые вычеты при выборе варианта УСН

- Упрощенная система налогообложения (УСН 15%) — «доходы, уменьшенные на величину расходов» по ставке 15%

- Чем отличается упрощенная система налогообложения от общей

- Упрощенная система налогообложения (УСН 6%) — доходы по ставке 6%

- Виды налогообложения для ООО в 2021 году

- Как перейти на ОСНО?

- Сводная таблица и критерии для выбора системы

- Основные моменты

- Выбор оптимального режима налогообложения

- Фиксированные налоги — ЕНВД и ПСН

- В чем отличия УСН и ОСНО

Как учесть налоговые вычеты при выборе варианта УСН

Торговый сбор на сегодня актуален только для Москвы. Поэтому большинство «пользователей» УСН (кроме «микро»-предпринимателей без сотрудников), могут уменьшить итоговую сумму налога не более чем на 50%.

Другими словами – ставка при УСН «Доходы» в этом случае как бы «снижается» с 6% до 3%.

Если в уравнение, рассмотренное выше, вместо 6% подставить 3%, то несложно посчитать, что «пороговая» величина затрат станет равняться 80% от выручки.

В этом случае важна сумма вычетов, а точнее – ее соотношение с величиной «упрощенного» налога. Если за счет вычетов можно полностью «покрыть» половину начисленного налога, то система налогообложения УСН «Доходы» будет выгодна, пока затраты не превысят 80% от выручки. Если размер вычетов будет меньше, то возможны «промежуточные» варианты в диапазоне доли затрат от 60% до 80%.

Упрощенная система налогообложения (УСН 15%) — «доходы, уменьшенные на величину расходов» по ставке 15%

Налоги:

- Единый налог по упрощенной системе (15%). Исчисляется с разницы между доходом и расходом. Перечень расходов жестко ограничен. Список указан в статье 346.16 НК РФ. Регионы могут местным законом уменьшать ставку налога. Так, например, в г. Москве установлена ставка УСН 10% для ряда отраслей.

- Взносы в ПФР (30%). Одинаково для обеих упрощенок.

- НДФЛ (13%). Одинаково для всех систем налогообложения

- ФСС от НС (от 0.2 до 8.5%). Также, как и для других СНО.

- Земельный и транспортный налоги — если есть земля и транспорт.

- Торговый сбор — для розничных компаний

Учет и отчетность:

Несмотря на то, что система налогообложения называется упрощенной, ведение учета на 15% УСН не так просто. В первую очередь, нужно соблюсти закрытый перечень расходов, принимаемый для налогообложения. Вторая сложность — расход учитывается только в момент оплаты, а некоторые расходы имеют еще и дополнительные ограничения и условия. Оригинал статьи размещен на profdelo.com. Третье — вам придется требовать с поставщиков корректно составленные первичные документы, в том числе счета-фактуры. Да, вы работаете без НДС, но законодательство сформулировано так, что если вы оплатили кому-то с НДС, то этот НДС пойдет на расходы только если у вас будет счет-фактура.

Все эти нюансы сложны для самостоятельного изучения, поэтому система требует квалифицированного бухгалтерского обслуживания или найм главного бухгалтера в штат.

Плюсы:

- Подходит для прибыльных компаний с высокими затратами и невысокой долей прибыли.

- Налоговые ставки существенно ниже, чем на традиционке

Минусы:

- Требует квалифицированного бухгалтера

- Даже для убыточных фирм есть обязанность платить минимальный налог — 1% с дохода.

Чем отличается упрощенная система налогообложения от общей

Упрощенная система налогообложения является разновидностью специальных налоговых режимов, к которым также относится система налогообложения в виде единого налога на вмененный доход, единого сельскохозяйственного налога, специальная система налогообложения участников соглашений о разделе продукции, налогообложение игорного бизнеса. При этом применение упрощенной системы налогообложения разрешается только в том случае, если субъект не обязан применять какой-либо иной специальный налоговый режим.

В зависимости от того, каким бизнесом Вы планируете заниматься и следует подходить к выбору того или иного объекта налогообложения по упрощенной системе налогообложения. Скажем, если Вы планируете оказывать услуги, то Вам в этом случае выгоднее будет избрать в качестве объекта налогообложения Доходы (под Доходами при использовании УСН понимается вся полученная выручка) по ставке 6%, т.к. большая часть полученной Вами за услуги выручки в дальнейшем не подлежит расходованию на закупку сырья, оборудования и пр., а остается на расчетном счету Вашей компании и после уплаты 6% налога может быть расходована на уплату заработной платы или дивидендов акционерам или участникам Общества. Таким образом, львиная часть полученной за услуги выручки остается в Вашем распоряжении и может быть использована по Вашему усмотрению.

Упрощенная система налогообложения (УСН 6%) — доходы по ставке 6%

Применение:

Могут применяться организациями с численностью не более 100 человек, годовой выручкой не более 60 млн. рублей (эта величина ежегодно индексируется), остаточной стоимостью основных средств не более 100 млн. рублей.

Не вправе применять упрощенную систему налогообложения:

- Организации, имеющие филиалы

- Банки, страховщики, НПФ, инвестиционные фонды, профессиональные участники рынка ценных бумаг.

- Ломбарды.

- Организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых.

- Организации, осуществляющие деятельность по организации и проведению азартных игр.

- Нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований.

- Организации, являющиеся участниками соглашений о разделе продукции.

- Организации, перешедшие на ЕСХН.

- Организации, в которых доля участия других организаций составляет более 25 процентов (есть исключения из этого пункта для общественных организаций инвалидов, НКО, учрежденные бюджетными и автономными организациями науки или образования).

- Казенные и бюджетные организации.

- Иностранные организации.

- Микрофинансовые организации.

- Частные агентства занятости, осуществляющие деятельность по предоставлению труда работников (персонала).

- Организации и индивидуальные предприниматели, не уведомившие о переходе на упрощенную систему налогообложения в установленные сроки.

Новая организация может перейти на упрощенку в течение 30 дней с момента государственной регистрации.

Налоги:

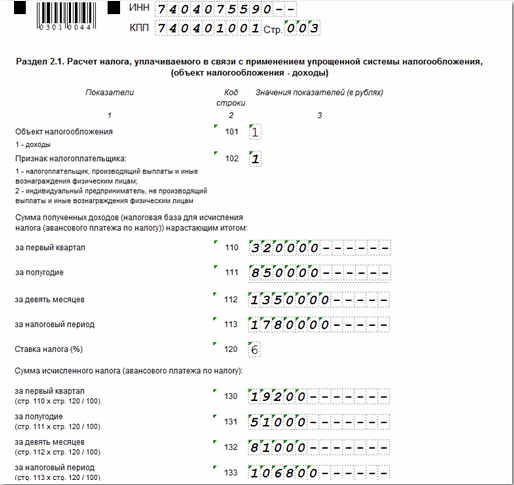

- Единый налог по упрощенной системе (6%). Налогом облагаются все деньги, поступившие на расчетный счет или в кассу. Вся сумма поступивших денег умножается на 6% — это и будет налог к уплате. Сумму полученного налога можно уменьшить на сумму уплаченных в ПФР взносов, но не более чем на 50%. Для предпринимателей ряда отраслей введен режим «налоговых каникул» — для них эта ставка составит 0%.

- Взносы в фонды (30%). Считаются и платятся на всех системах налогообложения одинаково.

- НДФЛ (13%). Считается и платится также, как и на традиционной системе налогообложения.

- ФСС от НС (от 0.2 до 8.5%). Считается и платится как на ОСНО.

- Земельный и транспортный налоги — если есть земля и транспорт.

- Торговый сбор — для розничных компаний

Учет и отчетность:

Организации обязаны вести бухгалтерский учет. ИП бухгалтерский учет не ведут. Все ведут книгу доходов. Налоговая декларация по упрощенному налогу сдается раз в год, но сам налог платится раз в квартал. Отчетность в фонды такая же как на традиционке. Если у фирмы нет сотрудников, то такой учет вполне посильно вести самостоятельно. Если же вы нанимаете работников в штат, то лучше доверить зарплатный учет специалисту, заказав качественное бухгалтерское обслуживание. Штатный бухгалтер при этой системе налогообложения обычно не требуется.

Плюсы:

- Низкие ставки налогов.

- Подходит для высокорентабельных видов бизнеса (различные виды работ и услуг с доходностью (маржой) более 40%)

Минусы:

- Не подходит для затратных видов деятельности типа производства или торговли, ввиду того, что для налогообложения учитывается не прибыль (разница между доходом и расходом), а вся сумма полученного дохода.

- Если организация получила убыток (расходы превысили доходы), налог все равно придется заплатить.

Виды налогообложения для ООО в 2021 году

Правильнее будет говорить не о видах налогообложения для ООО, а о налоговых режимах или системах, по крайней мере, именно так они именуются в Налоговом кодексе. Организация в России может работать в рамках одной из следующих систем налогообложения:

- Общая или основная система налогообложения (ОСНО);

- Упрощенная система налогообложения (УСН) в вариантах УСН Доходы и УСН Доходы минус расходы;

- Единый сельскохозяйственный налог (ЕСХН).

К сожалению, еще один льготный режим — ЕНВД — был отменен с января 2021 года, несмотря на многочисленные просьбы бизнеса продлить его действие.

Подробнее узнать о каждом режиме налогообложения для ООО вы можете, пройдя по ссылкам, но их краткую характеристику мы дадим здесь. Налоговые системы различаются между собой несколькими элементами:

- объектом налогообложения – то, что облагается налогом (доход, имущество или какой-либо физический показатель);

- налоговой базой – объектом налогообложения в денежном выражении;

- налоговым периодом – временным периодом, за который рассчитывается налог;

- налоговой ставкой – процентом налоговых начислений;

- порядком расчета и сроками уплаты налога.

Для наглядности соберем информацию о налогах ООО в 2021 году в таблицу.

|

Система налогообложения |

Могут применять |

Что облагается |

Налоговая ставка |

Налоговый период |

|

ОСНО* |

Все налогоплательщики без ограничений. |

1.Прибыль для налога на прибыль. 2.Добавленная стоимость для НДС. 3. Среднегодовая стоимость имущества для налога на имущества. |

1.Для налога на прибыль в общем случае 20%. 2.Для НДС, в зависимости от вида товаров и услуг, от 0% до 20%. 3. Для налога на имущество организаций – до 2,2%. |

1.Для налога на прибыль — календарный год. 2.Для НДС – квартал. 3.Для налога на имущество организаций – календарный год. |

|

УСН Доходы |

Установлен лимит по получаемым в год доходов кол-ву работников. Существуют и иные ограничения. |

Полученный доход без учета произведенных расходов. |

В общем случае 6%, но регионы вправе снижать ставку до 1%. |

Календарный год, кроме того, установлена обязанность платить квартальный авансовый платеж, если в этом квартале был получены доходы. |

|

УСН Доходы минус расходы |

Установлен лимит по получаемым в год доходов и по кол-ву работников. Существуют и иные ограничения. |

Разница между полученными доходами и доказанными обоснованными расходами. При уплате минимального налога налоговой базой являются полученные доходы. |

В общем случае 15%, но регионы могут снижать ставку до 5%. Ставка минимального налога равна 1%. |

Календарный год, кроме того, установлена обязанность платить квартальный авансовый платеж, если в этом квартале был получены доходы. |

|

ЕСХН** |

На этот налоговый режим могут перейти сельхозпроизводители и рыбохозяйственные организации. |

Разница между полученными доходами и доказанными обоснованными расходами. |

6% |

Календарный год, но установлена обязанность платить авансовый платеж по итогам полугодия, если в нем были получены доходы. |

*От уплаты НДС на ОСНО можно освободиться, если доход за три месяца не превышает 2 млн рублей.

**С 2019 года на ЕСХН надо платить еще и НДС, но от его уплаты можно освободиться, если соблюдены лимиты по доходам.

Как видно из таблицы, ответить на то, сколько налогов платит ООО, однозначно невозможно. Слишком много факторов влияют на возможность выбора системы налогообложения для ООО в 2021 году, в результате чего налоговая нагрузка одной и той же организации на разных режимах может существенно отличаться.

Как перейти на ОСНО?

Если компания или индивидуальный предприниматель при регистрации в органах ИФНС не приложили к списку документов заявление о переходе на один из специальных режимов налогообложения, то они обязаны производить выплаты в соответствии с нормами, которые предусмотрены для ОСНо.

Если же процедура уже произведена, то инициатором перехода ИП на ОСНО может стать как Федеральная налоговая служба, так и сам предприниматель. В первом случае это возможно из-за выявления несоответствий между заявленными видами (или объемами) деятельности реальным. Такая ситуация случается из-за ряда специфических ограничений, которые накладывает любой специальный режим налогообложения на:

- среднегодовую численность наемных работников;

- объемы дохода ИП или предприятия;

- суммарную стоимость имущества;

- специфику деятельности компании;

- размеры арендуемых или находящихся в собственности помещений для торговли или другой хозяйственной деятельности.

Если же индивидуального предпринимателя привлекли преимущества и не оттолкнули особенности ОСНО, то он может изменить систему обложения по собственному желанию. Для этого необходимо совершить ряд обязательных действий:

- Написать и подать по месту регистрации прошение об отказе от упрощенной системы (до 15 января отчетного года).

- Приложить полную отчетность по установленной законодательством форме для УСН.

- Добавить в пакет документов квитанцию о последнем переводе на счет Федеральной налоговой службы.

- Подать в ИФНС свидетельство налогоплательщика.

Если документация принята в органах ИФНС, то перевод состоится с начала следующего отчетного года (с 1 января). Также компания или ИП подвергнутся ряду обязательных процедур, необходимых для создания отчетности по ОСНО:

- регистрация плательщика НДС;

- определение оценочной стоимости основных средств;

- учет всех переходных торговых сделок и так далее.

Сводная таблица и критерии для выбора системы

Чтобы понять, что лучше выбрать: УСН или ОСНО, сведем информацию в таблицу:

Количество налогов на УСН меньше, ставка для аналогичного налога ниже (15% против 20% при ОСНО)

При УСН можно не вести книги покупок и продаж, вместо налогового учета по прибыли ведется книга учета доходов и расходов

При УСН можно не вести книги покупок и продаж, вместо налогового учета по НДФЛ ведется книга учета доходов и расходов

При УСН отчеты сдаются реже и в меньшем объеме

При УСН можно вести по упрощенной схеме

Можно не вести при обоих налоговых режимах, если ведется налоговый учет

При УСН сдается в упрощенном формате

Можно не сдавать при обоих налоговых режимах

Увидев, чем отличается УСН от ОСНО в таблице, легко понять, что практически по всем параметрам упрощенка комфортнее для бизнесмена, чем ОСНО. Однако у нее есть и недостатки:

- Закрытый перечень расходов. Повышается риск споров с налоговиками по поводу использования затрат для уменьшения налоговой базы.

- Отсутствие НДС. Для самой компании это, конечно, плюс, но покупатели ее продукции не могут возместить этот налог. Поэтому есть риск, что при прочих равных условиях они выберут конкурентов, работающих на ОСНО.

При упрощенке несколько основных налогов заменяются одним. Переход на нее связан с рядом ограничений: по составу учредителей, направлению деятельности и масштабу бизнеса. В чем отличие УСН от ОСНО существенно зависит от формы ведения бизнеса (юридическое лицо или ИП).

Но в любом случае использование УСН снижает налоговую нагрузку и затраты на ведение учета. Поэтому для большинства бизнесменов, подпадающих под критерии упрощенки, ее применение выгодно.

Основные моменты

Упрощенная система обложения налогом создана специально для малых предприятий, которым государство стремиться оказать поддержку в процессе становления и развития бизнеса.

Более низкие затраты на налоговые отчисления позволяют им получить дополнительное конкурентное преимущество в процессе соревнования с крупными компаниями на рынке.

Общая система используется для всех без исключения размеров и форм ведения бизнеса. Она используется по умолчанию, если предприниматель не заявил в процессе регистрации о переходе на УСН или ЕНВД.

Такой режим требует ведения бухгалтерского учета на основании полного плана счетов, а также уплаты трех налогов (на прибыль (НДФЛ), НДС, на имущество) вместо одного (на выручку или прибыль).

Определения

Прежде чем говорить о различиях общей и упрощенной систем налогообложения важно рассмотреть основные понятия, используемые в рамках данных режимов, а именно:

| Определение | Описание |

| УСН | Упрощенная система взимания налога от предпринимательской деятельности, которая отличается простотой ведения учета, сравнительно невысокими ставками налога и малым числом относящихся к ней налоговых платежей |

| УСН «Доходы» | Разновидность упрощенного режима, при использовании которого субъект предпринимательства платит налог в размере 6% от суммы выручки, полученной компанией |

| УСН «Поступления минус затраты» | Вид упрощенной системы, в рамках которой фирма платит 15%-й налог с разницы между притоками и оттоками денежных средств |

| ОСН | Общая или основная система обложения налогом, которой посвящены практически все разделы налогового законодательства, предполагающая уплату всех налогов на бизнес в полном объеме и полноценном ведении налоговой отчетности. Налог на прибыль, который при данном режиме занимает центральное место взимается по ставке 20% (реже 0% и 30%) |

Очевидно, что УСН имеет ряд преимуществ по сравнению с основной системой, однако для его применения потребуется выполнение ряда важных условий, центральным из которых выступают малые размеры фирмы (ИП или ООО).

Плательщики налогов

Целесообразно более детально рассмотреть компании, которые могут выбрать для себя основной или упрощенный режим налогообложения.

ОСН применим абсолютно для всех форм бизнеса при любых условиях его функционирования.

Что же касается УСН, то его субъектами могут выступать малые компании, действующие в виде физических или юридических лиц, которые отвечают следующим условиям (ст. 346.20 НК РФ):

| Общее количество наемного персонала | Не должно превышать 100 человек |

| В год фирма должна получить выручку | До 60 миллионов рублей |

| Остаточная стоимость ее имущества | Должна составить не более 100 миллионов рублей |

| У компании должны отсутствовать филиалы и представительства | Вся ее деятельность должна реализовываться в пределах одного офиса |

| Доля участия в капитале иных организаций | Должна составлять не более 1/4 |

Под указанные критерии могут попадать, как ИП, так и небольшие ООО. Они и выступают плательщиками налогов в рамках УСН. Что же касается ОСН, то здесь круг субъектов обложения более широк.

Нормативная база

Весь комплекс положений Налогового кодекса РФ направлен на регулирование отношений, возникающих по поводу взимания налогов в рамках общего режима.

Центральные моменты освещены в таких разделах нормативного акта, как:

| 21-33 | Описывают все виды федеральных, региональных и местных налогов и сборов, взимаемых на территории РФ |

| 8-9 | Описывающие сроки и порядок внесения обязательных платежей в казну |

| 12-13 | Раскрывающие процесс составления налоговых деклараций и проверки деятельности фирм налоговыми органами |

Специальным же налоговым режимам посвящены главы 26.1, 26.2, 26.3, 26.4, 26.5. При этом упрощенная система детально описывается в разделе 26.2.

В этом части Налогового кодекса приведены такие сведения, как:

- Порядок перехода, использования и прекращения действия УСН.

- Требования к субъектам, способным применять упрощенную систему.

- Процесс определения налоговой базы в виде выручки или прибыли фирмы.

- Условия взимания с бизнеса минимального по размеру налога.

- Налоговые ставки, а также порядок и сроки представления налоговых деклараций и платежей.

Более детально аспекты применения ОСН и УСН для бизнеса определяются в письмах и указаниях ФНС и Минфина РФ.

Выбор оптимального режима налогообложения

Когда гражданин становится на учет в качестве индивидуального предпринимателя, он должен выбрать режим налогообложения. У каждого из них есть свои плюсы и минусы, а также критерии для его применения (особенно в отношении спецрежимов).

ИП с 2021 года могут применять следующие режимы налогообложения:

- налог на профессиональный доход;

- патентную систему налогообложения;

- упрощенную систему налогообложения;

- единый сельскохозяйственный налог;

- общую систему налогообложения.

В 2020 году предприниматели также могли применять единый налог на вмененный доход (ЕНВД), но с 2021 года этот спецрежим отменяется, поэтому в статье мы не будем говорить о ЕНВД для ИП

Но хотелось бы обратить внимание на то, что ПСН считается режимом, призванным заменить ЕНВД

У каждого спецрежима есть свои ограничения по уровню дохода, возможным видам деятельности, количеству наемных работников и стоимости основных средств. Более подробно о каждом из налоговых режимов мы расскажем дальше.

Некоторые предприниматели кроме основных критериев обращают внимание и на обязанность сдавать отчетность и вести учет. Вообще, на основании Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», ИП не обязаны вести бухгалтерскую отчетность

Однако налоговый учет ИП вести должен, а также обязан сдавать отчетность. На каждом режиме налогообложения отчетность своя, а также свои сроки отчетности и периодичность сдачи (от 1 раза в месяц до 1 раза в год). Поэтому если предприниматель планирует заниматься небольшим бизнесом, сдавать отчетность каждый месяц для него будет проблематично – особенно если у него нет бухгалтера.

В ФНС разработали специальный калькулятор, который в режиме онлайн помогает ИП определиться с выбором оптимального режима налогообложения.

При работе с калькулятором следует выбрать:

- категорию «индивидуальный предприниматель»;

- предполагаемый уровень дохода за год;

- количество наемных работников.

В зависимости о выбранных показателей онлайн-калькулятор подсказывает, какой режим налогообложения лучше выбрать ИП.

Например, предприниматель планирует за год получить 1,5 миллионов рублей дохода и принять на работе до 5 человек. При этом он не хочет вести налоговый учет и сдавать отчетность. Выбранные критерии указываем в калькуляторе.

С такими «пожеланиями» для ИП нет никакого режима налогообложения. Если убрать отсутствие обязанности вести налоговый учет, то предпринимателю советуют рассмотреть патентную систему налогообложения.

Однако, обратите внимание, что этот калькулятор только отбирает налоговые режимы по указанным основным критериям. Но кроме них есть еще и дополнительные параметры

Например, для применения ПСН установлены конкретные виды деятельности. Если предприниматель занимается «запрещенным» для патента видом деятельности, например производством или продажей подакцизных товаров, естественно, что он не сможет применять такой спецрежим.

Всех этих нюансов в онлайн-калькуляторе нет. Поэтому даже при использовании калькулятора стоит более подробно изучить режим налогообложения, которые планируется выбрать.

Кроме этого, на сайте ФНС есть специальная сравнительная таблица, в которой указаны все налоговые режимы, ставки налогов, налоговая база, отчетный период и отчетность.

Фиксированные налоги — ЕНВД и ПСН

Если вы уверены в том, что у вас будет постоянный ежемесячный доход, можете работать на ЕНВД или патенте. Эти налоги не связаны с вашим реальным доходом. Вы платите налог, даже имея нулевую выручку и вообще не ведя деятельность.

ЕНВД (единый налог на вмененный доход) или «вмененка»

ЕНВД — режим налогообложения, при котором базой для расчета налога является не ваш реальный доход, а базовая ставка, которую рассчитывает государство. Работать по ЕНВД вы сможете, если ваша деятельность связана с ветеринарией, розничной продажей, бытовыми услугами, перевозкой грузов или пассажиров, общественным питанием, наружной рекламой, арендой жилья, мойкой или ремонтом автотранспорта.

Деятельность, которая разрешена в одном округе для ЕНВД, может быть запрещена в другом. Это нужно уточнять в вашей ФНС.

Вы не можете применять ЕНВД, если:

- занимаетесь медициной, социальным обеспечением,

- площадь торгового зала или столовой больше 150 кв.м.,

- работников более 100 человек,

- являетесь плательщиком сельхозналога,

- у вас больше 20 единиц транспорта.

После ЕНВД вы можете перейти на , или .

Подробнее:

Переход ИП на ЕНВД при регистрации

ПСН (патентная система налогообложения)

ПСН — единственная налоговая система, которая предназначена только для индивидуальных предпринимателей. Можете применять патент, если оказываете услуги или занимаетесь мелким производством. Это относится к парикмахерским, бытовым услугам по ремонту обуви, сумок, химчисткам, производству валенок, ковров, очков, т.д.

Вы утратите право на патент, если:

- годовой доход будет больше 60 млн. рублей по деятельности, на которую куплен патент,

- число сотрудников больше 15 на всех видах деятельности.

Цена на патент зависит от вида деятельности, региона ведения бизнеса и срока, на который он покупается. В основу расчета положена базовая доходность бизнеса, которую утверждает правительство и региональные власти.

В процессе работы у вас могут измениться какие-либо физические показатели, например, увеличится число работников или вы откроете дополнительный офис. На деятельности на патенте это никак не отразится, так как ПСН будет применяться только по тем данным, которые указаны в патенте. В отношении новых показателей, вы можете купить новый патент, или применить иной налоговый режим (например, УСН).

Стоимость патента рассчитывается по формуле:

СП = БД (ПД) : 12 * К1 * 6% ,

где:

СП – стоимость патента,

БД – базовая доходность,

12 – количество месяцев в году,

К1 – количество месяцев, на которые вы приобретаете патент,

6 % — налоговая ставка.

Не забывайте платить взносы за себя и платить налоги за работников, если они у вас есть. При наличии персонала, следует отчитываться в ФСС и ПФР за работников.

Подробнее:

Регистрация ИП в ПФР,

Регистрация ИП в ФСС

Регистрируете ИП? Подготовьте все документы бесплатно и за 15 минут

Заполните свои данные, следуя подсказкам нашего сервиса. Далее сервис сам сформируем нужные документы, в том числе уведомление об УСН, а перейти на патентную систему вы легко сможете в любое время.

Получить документы

Получить документы

В чем отличия УСН и ОСНО

Исходя из этих соображений, для того, чтобы сохранить клиентов, даже небольшие компании вынуждены применять общую систему налогообложения.

Кроме того, значительным преимуществом ОСНО является возможность выплачивать налоги только в том случае, если компания получила прибыль в текущем периоде. Если деятельность соответствующего календарного года оказалась убыточной, то налог на прибыль не уплачивается, а полученный отрицательный финансовый результат может уменьшить налоговую базу последующих периодов.

Ограничения в части штатной численности персонала, объема выручки, остаточной стоимости основных средств и прочих критериев, свойственных для УСН, для общей системы налогообложения не предусмотрены.

Бухгалтерский учет УСН и ОСНО

В части ведения бухгалтерского учета существенных различий между компаниями, применяющими рассматриваемые налоговые режимы, не установлено.

От обязанности вести бухгалтерский учет освобождены только индивидуальные предприниматели – плательщики единого налога. На юридических лиц данная льгота не распространяется.

В связи с этим общая система налогообложения является более трудоемкой – помимо ведения бухгалтерского учета в полном объеме, необходим контроль за корректностью расчета налогов, своевременностью их уплаты в бюджет, соблюдением периодичности сдачи налоговых деклараций.

Общая система считается самой сложной системой налогообложения. Соответственно, требуется определенный профессионализм и высокая квалификация бухгалтера, ведущего бухгалтерский и налоговый учет.

С этой точки зрения применение УСН является менее трудоемким и предъявляет меньше требований к квалификации бухгалтера. Специальный налоговый режим более доступен для понимания человеком, не имеющим специального образования.

Однако необходимо учитывать, что в течение года менять системы налогообложения нельзя, соответственно, необходимо заранее определиться с тем, какой режим подходит компании в большей степени, поскольку чтобы его поменять, придется дождаться следующего года.

УСН по ставке 6% или 15%?

При выборе объекта налогообложения УСН следует учитывать, что применение объекта «доходы» наиболее актуально для компаний, имеющих небольшой объем расходов, либо при наличии сложности документального подтверждения произведенных расходов.

Если разница между доходами и расходами предприятия невелика и все расходы организации можно подтвердить документально, целесообразно выбрать систему налогообложения с объектом «доходы минус расходы».

Безусловно наиболее простой методикой расчета является применение объекта «доходы». В этом случае нет необходимости вести учет расходов, документальное оформление и экономическая обоснованность которых может быть поставлена под сомнение при налоговой проверке.

Вся выручка, полученная в кассу, на расчетный либо валютный счета в банках, умножается на ставку налога 6%. Указанная сумма выручки может быть уменьшена на сумму взносов в Пенсионный фонд РФ и пособий по листкам нетрудоспособности. При такой системе налогового учета возникновение споров с налоговыми органами сводится к минимуму.

Использование объекта налогообложения «доходы минус расходы» несомненно более трудоемко. Кроме того, уменьшить выручку можно не на все расходы, а на затраты, предусмотренные закрытым перечнем.

Необходимо четко определить момент возникновения расхода, обеспечить правильное оформление первичного документа.

Помимо этого даже если предприятие получит убыток, оно должно будет уплатить минимальный налог в размере 1% от выручки. При этом компания должна предварительно рассчитать разницу между доходами и расходами, умножить ее на ставку налога 15% и сравнить полученный результат с 1% от выручки. Та сумма, которая будет больше, должна быть уплачена в бюджет.

Это обстоятельство является существенным минусом упрощенной системы налогообложения. Действительно, независимо от финансового результата придется заплатить тот самый минимальный налог.

Важным фактом является также необходимость восстановить НДС, ранее принятый к вычету, при переходе компании на УСН.

Исходя из вышеизложенного, каждая компания и индивидуальный предприниматель должны учитывать, что универсальных рекомендаций относительно выбора той или иной системы налогообложения не существует, для этого необходимо руководствоваться индивидуальными показателями деятельности хозяйствующего субъекта.