Сколько стоит страхование жизни и как работает

Содержание:

- Страхование жизни и здоровья: пошаговая инструкция

- Все спортивные страховки

- В чём проблема накопительного страхования

- В каких страховых компаниях можно оформить

- Где дешевле оформить страховку?

- Что такое страхование жизни и здоровья

- Какую задачу мы решаем с помощью страхования жизни

- Как выбрать страховую компанию?

- АльфаСтрахование

- Страхование жизни при ипотеке

- Как застраховать свою жизнь и здоровье – 7 простых шагов

- Strahovkaru

Страхование жизни и здоровья: пошаговая инструкция

Процедура страхования жизни – важный и ответственный момент. Поэтому прежде чем оформить полис, стоит заняться изучением нюансов самого процесса. Действуйте последовательно и внимательно. А мы подскажем, что нужно предпринять на каждом этапе.

Шаг 1. Решаем, что будем страховать.

Сначала определитесь, от каких рисков вы хотите застраховаться. Готовых программ много, нужно только выбрать.

Вы можете включить в свою страховку:

- Получение группы инвалидности;

- Риск пострадать от стихийных бедствий;

- Наступление несчастного случая на работе;

- Смерть в результате ДТП, других аварий.

При выборе учитывайте, какой образ жизни вы ведете, где трудитесь.

Шаг 2. Выбор страховщика.

Если он сделан правильно, то своевременные и полные выплаты вам гарантированы. Если компания добросовестная, то благополучие своих клиентов она ставит на первое место.

Хороший страховщик характеризуется следующими параметрами:

Чтение отзывов в сети в данном случае самый ненадежный способ получить правдивую информацию. Негатива будет гораздо больше: в этом направлении работают и конкуренты, да и клиенты, согласитесь, бывают разные.

Шаг 3. Выбор страховой программы.

Сейчас практически все страховые компании предоставляют своим клиентам возможность выбора из большого списка программ. Но выбирайте только то, что будет вам действительно полезно. Поэтому сразу решите, что для вас важнее – защита в различных непредвиденных ситуациях, или долгосрочное вложение.

Если сами выбрать не можете, проконсультируйтесь со страховым брокером. Заплатить ему нужно один раз, зато он подберет то, что выгодно и нужно именно вам.

Шаг 4. Знакомимся с договором.

Специалисты не устают повторять: читайте, прежде чем подписать. Если что-то непонятно, вызывает сомнения, скажите об этому агенту

Обращайте внимание на то, что написано мелким шрифтом. Если есть возможность, пусть с договором ознакомиться юрист-профессионал

Шаг 5. Предоставляем документацию.

Стандартный набор документов включает в себя:

- Ваш паспорт;

- Заявление;

- Анкету по форме компании.

Требования к документам могут отличаться в разных страховых фирмах.

Шаг 6. Вносим оплату.

Оплату можно произвести наличными деньгами, банковским переводом, некоторые компании принимают оплату через электронные платежные системы.

Чаще всего оплата производится не за один раз, а регулярными платежами, так как страхование жизни – это процесс долгосрочный.

Шаг 7. Заключение договора.

Это заключительный шаг всей процедуры. Переоформлять договор долго, поэтому читайте все внимательно и только потом ставьте подпись. При этом учитывайте, что часть страховых программ начинает свое действие через 7-14 дней с момента подписания договора.

Все спортивные страховки

У нас есть страховки почти для 200 видов спорта. Смотрите сами:

BMX

Авиамодельный спорт

Авиаспорт

Автомодельный спорт

Авто/мото спорт

Автоспорт

Автоспорт

Айкидо

Академическая гребля

Акробатический рок-н-ролл

Альпинизм и скалолазание

Американский футбол

Армейский рукопашный бой

Армлифтинг

Армреслинг

Армспорт

Арчери-биатлон

Аэробика

Аэротруба

Бадминтон

Байкер-кросс

Балет

Бальные танцы

Банджи-джампинг

Баскетбол

Бег

Беговые лыжи

Беговые лыжи, лыжеролерный спорт

Бейсбол

Бейсджампинг

Биатлон

Бильярдный спорт

Бобслей

Бодибилдинг

Бокс

Борьба на поясах

Боулинг

Буерный спорт

Вейкбординг

Вейксерфинг

Велокросс

Велоспорт-трек

Велоспорт-шоссе

Вертикальный бег

Веселые старты

Виндсерфинг

Водное поло

Воднолыжный спорт

Водно-моторный спорт

Водные лыжи

Военно-полевые сборы

Воздушная акробатика

Воздушная атлетика

Воздушная гимнастика

Воздушно-спортивный эквилибр

Волейбол

Воркаут

Восточные единоборства

Все виды спорта

Гандбол

Гиревой спорт

Го

Гольф

Горнолыжный спорт

Горный туризм

Городошный спорт

Гребные виды спорта

Греко-римская борьба

Грэпплинг

ГТО

Дайвинг / даивинг

Дартс

Дельтапланеризм

Джаз-фанк

Джиу-джитсу

Дзэндо

Дзюдо

Дуатлон

Ездовой спорт

Зумба

Исторические и военные реконструкции

Историческое фехтование

Йога

Кайтсерфинг

Капоэйра

Каратэ

Картинг

Карточные игры

Кендо / кэндо

Кёрлинг / керлинг

Киберспорт

Кикбоксинг

Классическая борьба

Кобудо

Конный спорт

Конькобежный спорт

Крав-мага

Крокет

Кросс-кантри

Кроссфит

Кудо

Кунг-фу

Кэмпо

Лазертаг

Легкая атлетика

Лыжероллерный спорт

Лыжное двоеборье

Лыжные гонки

Лыжный спорт

Мас-рестлинг

Маунтинбайк MTB

Мини-футбол

Мотобол

Нарды

Настольный теннис

Общая физическая подготовка

Панкратион

Парапланеризм

Парашютный спорт

Паркур

Парусный спорт

Пауэрлифтинг

Пейнтбол

Перетягивание каната

Петанк

Плавание

Плавание с ластами

Планерный спорт

Пляжный волейбол

Пляжный теннис

Пляжный футбол

Подводная охота / рыбалка

Подводное плавание

Пожарно-прикладной спорт соревнования

Полиатлон

Пребывание в детском лагере

Прыжки в воду

Прыжки на батуте, акробатической дорожке и двойном минитрампе

Прыжки на лыжах с трамплина

Прыжки с трамплина

Радиоспорт

Рафтинг

Регби

Регбол

Рестлинг

Рогейн

Роллерный спорт

Роллерный спорт

Роуп скиппинг

Рукопашный бой

Рыболовный спорт

Сават

Самбо

Самокат

Санный спорт

Свимран / swimrun

Северная

Северное многоборье

Серфинг

Силовое троеборье

Синхронное плавание

Скайраннинг

Скайсерфинг

Скалолазание в зале

Сквош

Скейтборд

Скибординг

Смешанные боевые искусства

Сноуборд

Современное пятиборье

Современный мечевой бой

Спортивная акробатика

Спортивная аэробика

Спортивная борьба

Спортивная

Спортивная гимнастика

Спортивная рыбалка

Спортивная ходьба

Спортивное ориентирование

Спортивно-прикладное собаководство

Спортивные современные танцы

Спортивный туризм

Стрелковый спорт

Стрельба в тире

Стрельба из арбалета

Стрельба из лука

Стритбол

Судомодельный спорт

Сумо

Тайский бокс

Танцы спортивные

Теннис

Трейлраннинг

Треккинг

Триатлон

Трикинг

Тхэквондо

Тяжелая атлетика

Универсальный бой

Ушу

Фехтование

Фигурное катание

Фитнес-аэробика / спортивная аэробика

Флаг-футбол

Флаинг-диск

Флайджет

Фристайл

Фри файтинг

Футбол

Хапкидо

Хели-ски

Хоккей

Хореография

Художественная гимнастика

Чирлидинг

Чир спорт

Чой кван до

Шахматы

Шашки

Шестовая акробатика

Экскурсионные поездки

Эстетическая гимнастика

Яхтинг

В чём проблема накопительного страхования

Казалось бы, НСЖ — замечательный контракт. Ведь он защищает человека от смерти, и других проблем со здоровьем. И плюс к этому шаг за шагом накапливает для него капитал. Однако если копнуть глубже — мы обнаружим ряд проблем.

Что же это за проблемы?

Давайте сначала посмотрим на НСЖ как на защитный инструмент. Если вам нужно защитить кормильца для финансовой безопасности семьи, то для этого существуют и иные возможности, помимо НСЖ. Например — страхование жизни на срок.

И альтернативы будут эффективнее, чем НСЖ. Почему?

Потому что если задача в том, чтобы защитить жизнь человека — то мы будем ставить вопрос следующим образом. Какой полис при минимальном ежегодном взносе защитит кормильца на максимальную сумму?

При такой постановке вопроса полис НСЖ будет хуже, чем срочное страхование. Ведь срочное страхование — это только защита, и всё. А накопительное страхование помимо защиты ещё занимается созданием капитала. Поэтому при одинаковом уровне защиты взнос по полису НСЖ будет гораздо выше, чем в срочном страховании.

Какой отсюда вывод? Очень простой — НСЖ далеко не самый эффективный инструмент для страхования жизни, если мы стремимся обеспечить человеку высокий уровень защиты при достаточно небольшом взносе. Значит в качестве защитного инструмента он не интересен.

Остаётся накопительная функция контракта НСЖ. Есть ли тут для нас что-то полезное? К сожалению — тоже нет.

Потому что НСЖ крайне консервативный инструмент накоплений. Который зачастую не позволяет человеку даже сберечь средства от инфляции. А если рассматривать полис НСЖ в рублях — то он несёт в себе дополнительный риск обесценивая накоплений в результате возможных обвалов рубля.

Получает, что НСЖ плохо работает и как инструмент защиты, так и как способ накоплений. Включите мой рассказ о том, почему это так:

В каких страховых компаниях можно оформить

Сегодня на рынке представлено много страховых компаний, предлагающих различные виды страхования. К выбору страхователя стоит подойти максимально ответственно, поскольку это является гарантом в случае наступления страхового случая.

Существует ТОП компаний с информацией о суммах, которые им выплачивают страхуемые граждане. Таким образом, можно сделать выводы о том, какой компании объекты доверяют больше всего. Ведь вряд ли кто-нибудь будет нести деньги в непорядочную и малоизвестную организацию.

| № | Страховая компания | Суммы, собранные в виде сборов за год (млн. руб.) |

| 1 | Сбербанк страхование жизни | 43 938 |

| 2 | СОГАЗ | 30 758 |

| 3 | Альфастрахование | 27 389 |

| 4 | ВТБ Страхование | 25 620 |

| 5 | РЕСО-Гарантия | 23 392 |

| 6 | Ингосстрах | 21 920 |

| 7 | ВСК | 18 068 |

| 8 | Росгосстрах | 15 607 |

| 9 | АльфаСтрахование-Жизнь | 15 036 |

| 10 | ВТБ Страхование жизни | 9 029 |

| 11 | Ренессанс Жизнь | 8 713 |

| 12 | Согласие | 8 337 |

| 13 | Группа Ренессанс Страхование | 7 918 |

| 14 | Капитал Life | 5 999 |

| 15 | ВСК-Линия жизни | 5 587 |

| 16 | СОГАЗ Жизнь | 5 136 |

| 17 | МАКС | 3 966 |

| 18 | Сосьете Женераль Страхование Жизни | 3 949 |

| 19 | Сбербанк Страхование | 3 825 |

| 20 | Ингосстрах-Жизнь | 3 535 |

| Актуальность таблицы: весна 2019 г. |

Страхование жизни – это полезная услуга и распространенная практика. Если хорошо взвесить все «за» и «против», то этот финансовый продукт выгоднее, чем банковский депозит. Регулярные взносы можно делать точно такие же, как и в банк, при этом доходность будет на более высоком уровне.

Поисковая форма страховых продуктов

Воспользуйтесь формой поиска предложений по страхованию жизни и здоровья. Всегда актуальная информация и лучшие цены.

Файлы для скачивания

Правила страхования жизни в разных страховых компаниях.

Условия страхования жизни с выплатой дополнительного инвестиционного дохода от «АльфаСтрахование»

Правила страхования жизни с участием в прибыли №1 «ВТБ»

Программа страхования жизни «Наследие» от «Ренессанс Life»

Правила страхования жизни с условием периодических страховых выплат и участием в инвестиционном доходе «РГС-Жизнь»

Правила комбинированного страхования «Сбербанк страхование жизни»

Правила страхования жизни «Сбербанк страхование жизни»

Где дешевле оформить страховку?

Для того чтобы выгодно застраховать ипотеку, необходимо подробно разобраться в предложениях различных организаций. Их существует много, а некоторые привязаны непосредственно к определенному банку, поэтому работать с ними выгодно и удобно.

Сбербанк-страхование

При оформлении ипотечного займа в Сбербанке можно рассчитывать на то, что за страховку возьмут только 0,25% от суммы кредита. Причем, здесь ограничение по сумме ипотеки будет составлять 15 млн. рублей. Страховой процент прибавляется к общей ставке по кредиту.

Особенностью Сбербанк-страхования является то, что в данном случае обязательным будет только один вид полиса. Титульная страховка здесь не оформляется, а полис на страхование здоровья выдается только по инициативе заемщика.

Нужно учитывать, что страховка здоровья будет стоить 1% от суммы. Если ее не оформить, процентная ставка по ипотечному кредиту вырастет на это количество. Таким образом, сэкономить на страховании особо не получится.

Страхование в ВТБ

В этой финансовой организации предусмотрено оформление сразу комплексной страховки. Если ипотека берется в ВТБ, то договор будет действовать на протяжении всего времени погашения кредита. Тем, кто оформляет ипотеку в

Средняя стоимость такой страховки составляет 1% от общей суммы кредита. Но процентная ставка может меняться в зависимости от особенностей заемщика. Также ВТБ может предложить скидку на страховку. Как правило, она распространяется на тех клиентов, которые оформляют полис на длительный срок.

Страховой дом ВСК

Здесь можно оформить полис на сохранность недвижимости и жизнь заемщика. Причем, ставка по последнему пункту составляет всего 0,55%. Она не зависит от данных, указанных в анкете, то есть, для людей разного возраста, профессии и веса сумма при страховании здоровья будет одинаковой.

Для получения страхового полиса на недвижимость придется выплатить 0,43% от суммы ипотеки. Но это не окончательная ставка, так как на нее могут повлиять такие факторы, как этаж, наличие газа в доме и возраст строения.

РЕСО

Эта компания предлагает особые условия для тех, кто оформляет ипотечный займ в Сбербанке. Здесь страхование

Страховая компания РЕСО нередко проводит различные акции для привлечения новых клиентов. К примеру, можно воспользоваться предложением «Выгодная ипотека». Здесь всем клиентам, которые решили сменить страховщика, предлагается скидка в размере 40% от суммы страховых выплат на первый год использования услуги.

Альянс

Этот страховщик предлагает заманчивые условия оформления полиса для получения ипотеки. Здесь основная страховка недвижимости будет стоить всего 0,16% от суммы кредита. Титульное страхование обойдется несколько

При этом, когда страхуется основное имущество, можно воспользоваться льготными предложениями и оформить полисы на защиту отделки дома, страхование при использовании жилья третьими лицами и увеличение рыночной стоимости объекта недвижимости. Последний вариант особенно выгоден тогда, когда цены на жилье постоянно скачут. При наличии дополнительной страховки можно не переживать относительно того, что сумма ипотеки будет меняться в большую сторону.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Из минусов нужно выделить то, что сейчас обслуживание клиентов проводится только в столичном офисе. Более того, Альянс-страхование не подходит для Сбербанка, так как не имеет соответствующей аккредитации.

Росгосстрах

Эта компания наглядно показывает, насколько выгодно женщинам брать ипотеку.

Здесь страхование здоровья для мужчин составит 0,6%, а для представительниц прекрасного пола вдвое ниже.

При оформлении ипотеки в Сбербанке застраховать недвижимость можно на 0,2% от общей суммы кредита. Стоит отметить и то, что для других финансовых организаций действуют более низкие тарифы. Их нужно уточная непосредственно у страховщика, но в среднем сумма снижается на 0,03%.

Страховых организаций, которые могут выдавать полисы для получения ипотечного кредитования, существует очень много. Но обращаться стоит только в самые надежные. Это станет гарантией того, что в случае непредвиденных обстоятельств, неприятности с кредитом будут решены без лишних нервов и переживаний.

Что такое страхование жизни и здоровья

Объектом страхования выступает здоровье и жизнь страхуемого, пострадавшего от какого-либо несчастного случая, в результате чего получил болезнь, инвалидность или даже смерть. В этом случае все денежные средства получит человек, который болен, а в случае его смерти – его близкие родственники либо лица, указанные в договоре.

Объект может получить деньги, если возникнут следующие ситуации:

- Если после несчастного случая либо другого происшествия пострадавшему дают инвалидность I или II группы.

- Если смерть страхуемого была достигнута из-за несчастного случая или болезни.

В обоих случаях страховщики выплатят денежные средства.

Какую задачу мы решаем с помощью страхования жизни

Основная задача, которую мы стремимся решить с помощью страхования жизни — это обеспечить деньгами семью на случай смерти, или потери кормильцем трудоспособности. Понятно, что если человек получил травму, то пройдёт время — он восстановится, и снова сможет работать, и зарабатывать деньги.

Но если кормилец уходит из жизни — то его доход семья теряет навсегда. С финансовой точки зрения — для семьи это очень тяжёлый риск. И поэтому кормильцу прежде всего нужна защита на случай смерти.

Почему это нужно понимать?

Такая постановка задачи даёт нам критерий для выбора лучшего полиса. Если мы стремимся защитить семью от потери кормильца, то лучшим решением будет такой полис страхования жизни, который выплатит семье максимальную страховую сумму при заданной страховой премии.

Скачайте PDF-обзор доступных решений по страхованию жизни — чтобы сделать грамотный выбор:

И если критерий выбора ясен — пора переходить к выбору оптимального полиса.

Как выбрать страховую компанию?

Сегодня можно найти множество сайтов для страхования жизни, имущества, автомобиля и т.д. Тяжело однозначно сказать, какая именно компания лучше. Впрочем, если придерживаться определенных критериев, то с выбором вы точно не прогадаете

Особое внимание обращайте на следующие параметры:

- год основания – желательно, чтобы страховая пережила несколько масштабных финансовых кризисов, поскольку это свидетельствует о ее устойчивости;

- список учредителей – наличие авторитетных бизнесменов или управляющих станет дополнительным преимуществом, поскольку они формируют имидж;

- клиентская база – учитывайте не только общее количество, но и конкретное направление, которое вас интересует;

- отзывы – только клиенты способны дать наиболее объективную оценку деятельности страховой компании;

- кто является перестраховщиком – наличие надежного банка или крупной финансовой компании будет плюсом.

На сегодняшний день самыми надежными компаниями считаются: MetLife, Альянс, Ингосстрах, Ренессанс. В Сбербанке страхование жизни лучше не оформлять. Все ведущие банки имеют дочерние страховые компании. Однако в них работает несколько человек. Организации этого калибра не имеют должных ресурсов для эффективной деятельности. Их создание необходимо исключительно для присутствия на новом рынке. Например, человек приходит открыть депозит, а ему пытаются продать накопительную страховку. Подобные продукты тяжело назвать выгодными.

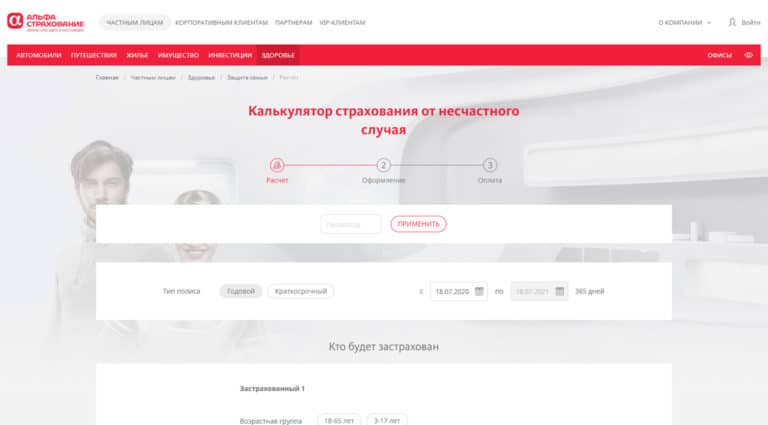

АльфаСтрахование

Выбор пользователей

Если ищете, где оформить полис для защиты жизни и здоровья от несчастных случаев, обратитесь в АльфаСтрахование. Базовая страховка для взрослых включает покрытие на 100 000 рублей и обойдется в 400 рублей. Такой полис подойдет для взрослых людей, которые не подвергают себя излишнему риску и не участвуют в соревнованиях.

В тарифной сетке есть несколько вариантов сумм возмещения и возможность самостоятельного регулирования условий договора. Онлайн калькулятор поможет определиться с дополнительными опциями и выбрать оптимальные условия для страхования. Компания предлагает не только годовые полиса, но и краткосрочные варианты для детского лагеря, спортивных соревнований, туристических походов.

Для небольших групп можно выбрать программу группового страхования, в которой предусмотрена защита до 15 человек. Это удобно для спортивной секции или семейного мероприятия на природе. Многие клиенты в отзывах отмечают недорогие тарифы АльфаСтрахование и оперативные ответы специалистов по вопросам урегулирования страховых случаев.

Страхование жизни при ипотеке

Когда вы заключаете договор об ипотечном кредитовании, вам, вероятнее всего, предложат осуществить такой вид страхования. Конечно, огромной необходимости в этом нет, но банковская организация вряд ли воспримет такой вывод положительно, вам просто откажут в кредите.

Кто-то считает, что это попытка банка заставить клиента заплатить как можно больше денег, но это не совсем так. Мы все понимаем, что уровень смертности в нашей стране довольно высок, а значит и риск невозврата кредита тоже повышен. Поэтому банковская организация стремится прежде всего обезопасить себя.

По своей форме и содержанию договоры могут разительно отличаться в зависимости от того, с какой страховой компанией он заключается.

Как застраховать свою жизнь и здоровье – 7 простых шагов

Страхование жизни – мероприятие ответственное. Человек страхуется на десятилетия, а то и на всю жизнь. Поэтому перед тем как приступить к оформлению полиса, следует заранее изучить все особенности и «подводные» камни процесса.

Действовать нужно последовательно и осмысленно, придерживаясь нашего экспертного руководства.

Шаг 1. Определяемся с тем, что мы хотим застраховать

Для начала надо определиться, какие именно риски вы желаете застраховать. Выбор готовых программ страхования весьма обширный.

В страховку можно включить:

- несчастные случаи на производстве;

- смерть от стихийных бедствий;

- наступление инвалидности;

- уход из жизни в результате аварии (автомобильной, железнодорожной, авиа).

Выбирая вид страхования, ориентируйтесь на свою профессию, образ жизни и прочие объективные обстоятельства.

Шаг 2. Выбираем страховую компанию

Правильный выбор страховщика – гарантия своевременных и полных выплат.

Добросовестные компании действительно заботятся о благополучии своих клиентов и выплачивают страховые суммы в полном объёме и вовремя. Сомнительные фирмы стараются снизить расходы или вовсе отказываются от своих обязательств под различными предлогами.

Хорошего страховщика отличают следующие параметры:

- длительный опыт работы на страховом рынке;

- большое количество клиентов;

- солидные выплаты по страховым случаям за истекший отчетный период;

- большое количество филиалов;

- наличие удобного сайта и возможность оформления полисов онлайн;

- высокий рейтинг от независимых рейтинговых агентств.

Меньше всего стоит полагаться на отзывы в сети – негатива всегда будет больше, чем позитива, а жалоб – больше, чем благодарностей. Лучше полагаться на реальный опыт своих друзей и знакомых.

Шаг 3. Выбираем программу страхования

Чем больше различных программ предлагают компании, тем выше шанс выбрать действительно полезный вам продукт.

Рисковые страховки принципиально отличаются от накопительных, поэтому стоит сразу определиться, в чем вы больше заинтересованы – в защите на случай непредвиденных ситуаций или в долгосрочных инвестициях.

Если самостоятельно выбрать трудно, воспользуйтесь помощью страхового брокера. Заплатите такому специалисту один раз, и он подберёт для вас самый выгодный и нужный вариант страховки.

Шаг 4. Внимательно изучаем договор страхования

Договор следует изучить задолго до его подписания. Если вы сомневаетесь в каких-то пунктах, лучше сразу уведомить об этом агентов.

Значение имеют даже примечания и информация, напечатанная мелким шрифтом

Особое внимание уделите разделам, где указаны нестраховые случаи. Желательно дать прочесть договор профессиональному юристу

Шаг 5. Собираем документы

В каждой компании свои требования относительно предоставляемых документов. Обязательно понадобится удостоверение личности, заявление и заполненная по всем правилам анкета. В большинстве случаев нужны медицинские справки о состоянии здоровья.

Шаг 6. Оплачиваем пакет страховых услуг

Оплатить услуги можно наличными, банковским или электронным переводом. В зависимости от типа страховки оплата принимается единовременно или в виде регулярных взносов. Последний вариант более вероятен, поскольку страхование жизни – мероприятие долгосрочное.

Шаг 7. Заключаем договор

Последний шаг – подписание готового документа. Переоформление договора – процедура хлопотная, поэтому не торопитесь ставить свой автограф. Прочтите бумаги ещё раз, удостоверьтесь, что ничего не упустили, и только после этого подписывайте.

Учтите, что некоторые страховые программы вступают в силу не сразу, а лишь после истечение «периода ожидания». Этот срок составляет от 7 до 14 дней.

Другие статьи по близкой тематике – «Полис ОМС» и «Полис ДМС».

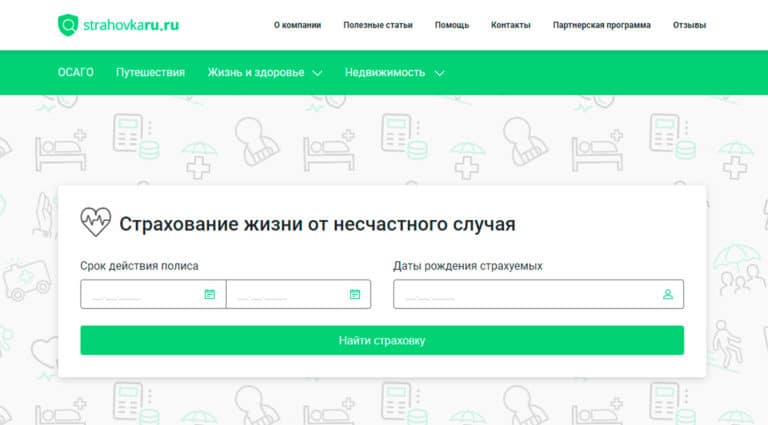

Strahovkaru

С сервисом Strahovkaru получится выбрать выгодное предложение, не затрачивая много времени на поиск и сравнение тарифов. Перейдите в раздел «Страхование жизни» и введите необходимые параметры страховки. После этого алгоритм подберет индивидуальный, семейный полис или страховку для спортсменов и опасных профессий. Среди предложенных вариантов можно сравнить цены и условия и выбрать оптимальную программу.

Индивидуальное страхование жизни начинается от 400 рублей со страховой суммой в 100 000 рублей. Оно защищает страхователя от инвалидности, травмы или летального исхода в результате несчастного случая. Действие полиса распространяется по всему миру. Программа страхования семьи предполагает защиту до 15 человек на срок от 1 дня до 12 месяцев.

На сайте представлены тарифы без наценок и комиссий, компания напрямую запрашивает информацию и позволяет приобрести онлайн полис без переплат. Страхование жизни можно оформить на сайте без посещения офиса. После оплаты, компания высылает подлинный бланк страхования жизни на почту. Strahovkaru считается одним из лучших сервисов для приобретения страховки жизни и здоровья по отзывам клиентов.