Ошибки в 6-ндфл: налоговики сообщили о самых распространенных затруднениях, возникающих при заполнении расчета

Содержание:

- Как заполняется Раздел 1

- Показатели для проверки за 2020 год

- Подключаем контрольные соотношения

- Как проверить, верен ли расчет 6-НДФЛ

- Расчёт 6-НДФЛ — назначение, нормы права, структура, порядок заполнения и сроки сдачи

- Пример формирования строки 021 (ранее стр. 120)

- Утверждена новая форма расчета 6-НДФЛ.

- Настройка Универсального отчета

- Внутридокументарные соотношения

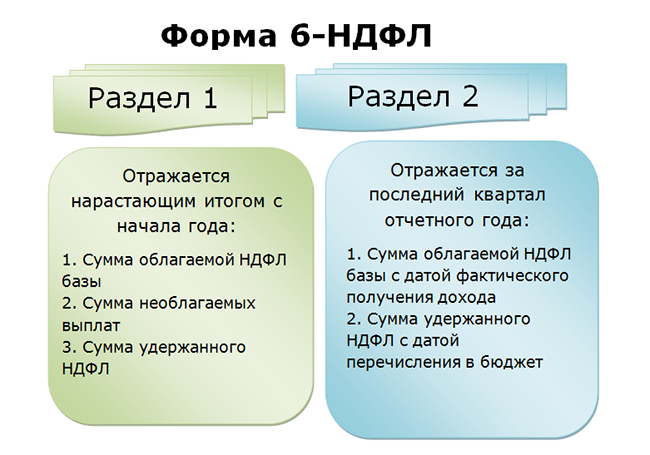

Как заполняется Раздел 1

Раздел 1 заполняется за 3 последних месяца отчетного периода. В Разделе указывается:

строка 020 — общая сумма удержанного налога по всем сотрудникам за все три месяца;

строки 021 — даты, не позднее которых должен быть перечислен налог за месяц;

строки 022 — суммы налога по всем сотрудникам, перечисленные за месяц.

Значение в строке 020 должно быть равно сумме значений строк 022.

Если в отчетном периоде был возврат НДФЛ сотрудникам, то дополнительно заполняются поля:

строка 030 — общая сумма возвращенного налога по всем сотрудникам за все три месяца;

строки 031 — даты, не позднее которых должен быть перечислен возврат налога за месяц;

строки 032 — суммы возврата налога по всем сотрудникам, перечисленные за месяц.

Значение в строке 030 должно быть равно сумме значений строк 032.

Все данные в Разделе заполняются автоматически. Ниже в таблице подробно описано, как сервис рассчитывает сроки перечисления и суммы налога. Проверьте данные и при необходимости отредактируйте прямо в отчете.

Если сумма налога по зарплате попала в сумму возвращенного налога (строка 032), то, возможно, у кого-то из сотрудников НДФЛ с межрасчетных выплат получился больше, чем с общего дохода за месяц (за счет вычетов). В этом случае можно вручную отредактировать НДФЛ с межрасчетных выплат в карточке сотрудника или в самом отчете 6-НДФЛ, так, чтобы итоговый НДФЛ с зарплаты был больше или равен нулю.

Как сервис рассчитывает сроки перечисления и суммы налога…

Срок перечисления налога (строка 021) сумма удержанного налога (строка 022) рассчитываются в зависимости от типа дохода и даты его выплаты:

| Тип дохода | Дата выплаты дохода | Сумма дохода | Срок перечисления налога (строка 021) | Сумма удержанного налога (строка 022) |

| Отпускные, выплаченные в межрасчетный период | Дата выплаты отпускных | Сумма выплаты |

Последний день месяца, в котором дата выплаты дохода. Если последний день месяца считается выходным, то следующий рабочий день. |

Рассчитывается по формуле: Д * С, где:

|

| По договору подряда, выплаченная в межрасчетный период | Дата выплаты по договору подряда | Сумма, начисленная по договору | Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: Д * С, где:

|

| Расчет при увольнении, выплаченные в межрасчетный период | Дата увольнения |

Рассчитывается по формуле: Д − М, где:

|

Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: Н1 − Н2, где:

|

| Материальная помощь, выплаченная в межрасчетный период | Дата выплаты материальной помощи | Сумма выплаты | Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: (Д − В) * С, где:

|

| Дивиденды, выплаченные в межрасчетный период | Дата выплаты дивидендов | Сумма выплаты | Следующий рабочий день после даты выплаты дохода | Сумма налога с дивидендов |

| Начисление для НДФЛ, выплаченные в межрасчетный период | Дата выплаты начислений | Сумма выплаты | Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: Д * С, где:

|

| Зарплата по всем сотрудникам за месяц | День выплаты зарплаты |

Рассчитывается по формуле: ОД − СН, где:

|

Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: ОН1 − ОН2, где:

|

| Дивиденды, выплаченные в зарплату по всем сотрудникам | День выплаты зарплаты |

Рассчитывается по формуле: СД1 − СД2, где:

|

Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: ОН1 − ОН2, где:

|

Показатели для проверки за 2020 год

Собрали в таблице правила, как сверить показатели 2-НДФЛ и 6-НДФЛ за 2020 год. Используйте рекомендации ФНС для выверки и исключения ошибок:

|

Что проверять (тип соотношения) |

Что нарушили (ссылка на НПА) |

Что за ошибка (формулировка) |

Что делать (действия контролера) |

|---|---|---|---|

|

Равенство суммы строк «Общая сумма дохода» с признаком 1 по всем налогоплательщикам по строке 020 |

Статьи , , , , , НК РФ |

Занижен либо завышен доход. В строке 020 расчета и в строке «Общая сумма дохода» справки по соответствующей ставке подоходного налога содержится информация обо всех начисленных доходах в пользу физических лиц — налогоплательщиков. Расхождение этих показателей говорит о том, что доходы были завышены или занижены при составлении отчетности |

Инспектор, если не сходится форма 6-НДФЛ и справки 2-НДФЛ, обязан направить соответствующее уведомление в адрес налогового агента (). В уведомлении содержится требование предоставить пояснения либо направить корректирующие отчеты для исправления ошибок. Если пояснения или корректировки не были предоставлены налоговым агентом, а по показателям отчетности выявлен факт нарушения фискального законодательства, то контролер обязан составить акт проверки (статья 100 НК РФ) |

|

Строка 025 расчета и сумма доходов с кодом 1010 (дивиденды) по всем налогоплательщикам (признак 1) из справки равны |

Начисленный доход в виде дивидендов занижен или завышен. Определяется при расхождении этих показателей |

||

|

Показатель строки 040 расчета равняется суммам строк «Сумма налога исчисленная» из справки по соответствующей ставке налога |

Исчисленный налог занижен или завышен. Показатель из справки определяется как сумма указанных строк по всем налогоплательщикам с признаком 1 по соответствующей ставке подоходного налога |

||

|

Значение строки 080 равно сумме строк «Сумма налога неудержанная» |

Действует требование о расхождении в 6-НДФЛ и 2-НДФЛ суммы налога неудержанного: при выявлении расхождения по этому показателю инспектор делает вывод, что размер налога, не удержанный налоговым агентом, занижен или завышен. Показатель из справки определяется суммированием по всем налогоплательщикам с учетом признака 1 по соответствующей ставке налога |

||

|

Значение строки 060 расчета равно общему количеству справок |

Статьи 126.1, 230, 23, 24 НК РФ |

Не соответствует количество физических лиц — получателей дохода. Количество годовых справок учитывайте по всем налогоплательщикам с признаком 1 |

Некоторые исполнители ошибочно полагают, что сумма налога, удержанная в 2-НДФЛ и 6-НДФЛ, должны совпадать: это не так. Налоговики не сверяют строку 070 раздела 1 расчета и раздела 5 справки. У многих налоговых агентов показатели не сходятся на величину подоходного налога с зарплаты за декабрь, которую выплатили в январе.

Подключаем контрольные соотношения

Провести такую работу, как проверить, верен ли расчет 6-НДФЛ, можно с помощью контрольных соотношений. Контрольные соотношения – это последовательность математических вычислений между некоторыми строчками, которые должны совпадать с другими показателями отчета, то есть все расчеты, зашифрованные в строчках отчета, должны при пересечении давать соответствующие результаты. Проверять контрольные соотношения 6-НДФЛ (за 3 квартал 2021 года, кстати, они будут, возможно, отличаться по сравнению с 1 кварталом этого же года) организация не обязана. Эта процедура носит рекомендательный характер для исключения элементарных ошибок в отчете, допущенных бухгалтером. В некоторых новых бухгалтерских программах уже включена такая опция, как «проверить форму 6-НДФЛ», то есть автоматическая проверка информации, занесённых в строчки отчета, на предмет соответствия контрольным соотношениям. В результате анализа программа предлагает варианты корректировки данных. Тем не менее, рекомендуется предпринять такой шаг, как проверить 6-НДФЛ самостоятельно, пересчитать на калькуляторе несколько или все контрольные соотношения еще и вручную − это обезопасит бухгалтера от составления уточненки. В письме налоговой службы есть двенадцать пунктов тех показателей, несоответствие которых вызовут дополнительные уточнения со стороны налоговиков. Вот некоторые из них:

- фактическая дата подачи 6-НДФЛ совпадает с указанной датой на титульном листе отчета;

- рассчитанное значение суммарного дохода, указанное в строчке 20, должно быть не меньше значения суммарных вычетов по строчке 30;

- значение строчки 40 должно соответствовать результату следующих операций: разность строчек 20 и 30 *строчка 10/100;

- значение из строчки 40 должно быть не меньше показателя из строчки 50;

- итоговая сумма, внесенная в бюджет, должна быть не меньше дельты между суммой НДФЛ, фактически удержанного (строчка 70) и значением строчки 90 (возврат плательщику) налога.

Возвращаясь к вопросу, как проверить 6-НДФЛ, пример приведем об изменениях контрольных соотношений. В прежних редакциях писем рекомендовалось применять в качестве контрольного соотношения для проверки 6-НДФЛ: строка 070 должна равняться сумме строк 140. Напомним, что в строчке 70 предприятие информирует, на какую сумму оно удержало НДФЛ, в строчке 140 – тот же налог с распределением по датам выплаты всех видов вознаграждений. Затем налоговики изменили свое мнение и допускают, что это контрольное соотношение не всегда правомочно. Исключением ранее предложенного соотношения стал перенос фактической выплаты в следующем за начислением кварталом, например, заработной платы. Поэтому во вторую часть отчета некоторые суммы в строчку 140 не попадают. Никакого нарушения законодательства в этом случае нет: кончается один квартал, и закрывается отчет, а в следующем квартале выплачивается зарплата. Отсюда расхождение результата по ранее предложенной налоговиками формуле проверки. Исходя из предположения, что некоторые организации начисляют и выплачивают зарплату по такой схеме, ФНС исключило это контрольное соотношение из числа обязательных. Ведомство на официальном сайте подтвердило необязательность выполнения этого соотношения. Поэтому, чтобы выполнить такую операцию, как проверить 6-НДФЛ за 2021 год (за любой отчетный период этого года), применять это контрольное соотношение нет необходимости. Если бухгалтер все же решится на более педантичное исследование подготавливаемого к сдаче отчета, напоминаем, что разница по значениям выделенных строчек − это сумма фактической выплаты вознаграждений, на которые налог начислен в текущем отчетном периоде, а выплата будет произведена в следующем квартале.

Как проверить, верен ли расчет 6-НДФЛ

Верен ли расчет 6-НДФЛ — как проверить? Для ответа на этот вопрос разберем КС, рекомендованные налоговой службой. Сначала рассмотрим соответствия внутри документа 6-НДФЛ.

На титульном листе контролю подвергается дата представления расчета. Если соотношение не выполнено, значит, расчет представлен не вовремя, и проверяющий начинает кампанию по привлечению налогоплательщика к ответственности Налоговые вычеты суммарно по всем физлицам, которым был начислен доход, не могут быть больше начисленного дохода. Если соотношение не выполнено, налоговики потребуют дать пояснения по данному несоответствию или внести исправления в расчет.

Налоговые вычеты суммарно по всем физлицам, которым был начислен доход, не могут быть больше начисленного дохода. Если соотношение не выполнено, налоговики потребуют дать пояснения по данному несоответствию или внести исправления в расчет.

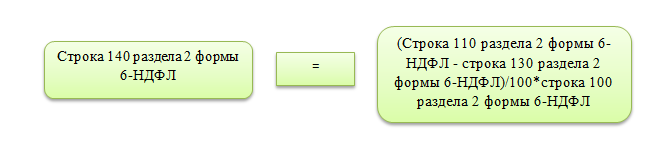

Рассчитываем исчисленный налог путем умножения налоговой базы (начисленный доход за минусом вычетов) на ставку налога. Если равенство не соблюдается, проверяющий попросит пояснить или исправить цифры в соответствующих строках.

Сумма фиксированного авансового платежа, уплаченного иностранным работником по патенту, не может быть больше суммы исчисленного налога. При нарушении этого неравенства действия проверяющих аналогичны предыдущим двум пунктам.

Следующие контрольные соотношения применяются к годовому отчету, так как именно в него входит приложение 1 (бывшие справки 2-НДФЛ).

Сравнивается общая сумма дохода по соответствующим ставкам в разделе 2 и в приложении 1 — том, что раньше было справками 2-НДФЛ. Они должны быть равны

Далее сравнивают зарплату работников, отраженную в отчетности с МРОТ и средней отраслевой заработной платой. Данные о зарплате берут из приложения 1 к форме 6-НДФЛ в части, относящейся к оплате труда. При выявлении расхождений налоговики потребуют предоставить пояснения или внести исправления в отчетность. Если пояснения не будут представлены или будет обнаружено занижение заработной платы и соотвественно налоговой базы, то налоговые органы могут провести мероприятия налогового контроля.

Посмотрите наши статьи про МРОТ:

- когда нужна доплата до МРОТ

- может ли оклад быть меньше МРОТ

- размер МРОТ по регионам в таблице

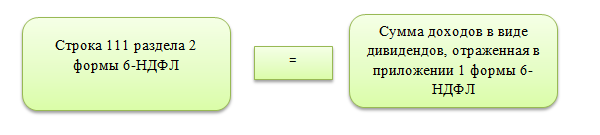

Сверяется сумма дивидендов, отраженная в разделе 2 и в приложении 1

Как считать НДФЛ с дивидендов, мы писали здесь

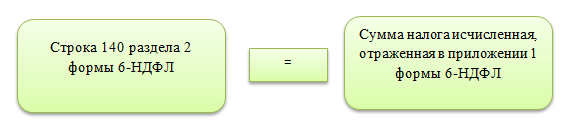

Сравнение исчисленных сумм налога, отраженных в разделе 2 и в приложении 1

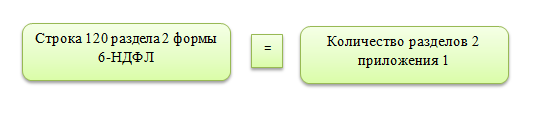

Сравнивается количество физических лиц

Далее в аналогичном порядке сравниваются построчно значения раздела 2 и те же данные, отраженные в приложении 1 к форме 6-НДФЛ, а также значения внутри приложения 1. Вынесем в единую таблицу формулы сравнения

|

КОНТРОЛЬНОЕ СООТНОШЕНИЕ (ФОРМУЛА) |

СРАВНИВАЕМЫЕ ЗНАЧЕНИЯ |

|

Строка 170 раздела 2 = сумма налога, не удержанная налоговым агентом, из приложения 1 |

Сравнение не удержанных налоговым агентом сумм |

|

Строка «Налоговая база» раздела 2 приложения 1 = строка «Общая сумма дохода» раздела 2 приложения 1 – сумма строк «Сумма вычета» приложения – сумма строк «Сумма вычета» раздела 3 приложения 1 |

Сравнение указанной налоговой базы и расчет налоговой базы на основании данных приложения 1. Данное соотношение применяется для каждой налоговой ставки |

|

Строка «Сумма налога исчисленная» раздела 2 приложения 1 – «Налоговая база» * «Ставка налога»= не больше 1 рубля |

Математическая погрешность исчисления налога не может быть больше 1 рубля |

|

(Сумма всех строк «Сумма дохода» приложения – сумма всех строк «Сумма вычета» приложения) * «Ставка налога» — «Сумма налога исчисленная» раздела 2 приложения 1= не больше 1 рубля |

|

|

Строка «Сумма неудержанного налога» раздела 4 приложения 1 = абсолютное значение («Сумма дохода, с которого не удержан налог налоговым агентом» раздела 4 приложения 1» * «Ставка налога» — «Сумма неудержанного налога» раздела 4 приложения 1) = не больше 1 рубля |

|

|

Строка «Общая сумма дохода» разделов 2 приложения 1 = сумма всех строк «Сумма дохода» приложения |

Проверяются соотношения внутри приложения 1 |

|

Строка «Сумма дохода, с которого не удержан налог налоговым агентом» раздела 4 приложения 1 < = строка «Общая сумма дохода» раздела 2 приложения 1 |

Сумма дохода, с которого не удержан налог, должна быть меньше или равна общей сумме начисленного дохода |

|

Строка 130 раздела 2 = сумма строк «Сумма вычета» раздела 3 приложения 1 + сумма строк «Сумма вычета» приложения |

Сравнение общей суммы вычетов, отраженной в разделе 2, и сумм вычета по каждому физлицу, отраженных в приложении 1 |

|

Строка 150 раздела 2 = сумма строк «Сумма фиксированных авансовых платежей» раздела 2 приложения 1 |

Сравнение общей суммы фиксированных авансов, отраженной в разделе 2, и сумм авансов по каждому физлицу, отраженных в приложении 1 |

Расчёт 6-НДФЛ — назначение, нормы права, структура, порядок заполнения и сроки сдачи

Основная цель введения декларирования по форме 6-НДФЛ — полноценный контроль работодателей на предмет уплаты в казну налоговых сборов за сотрудников компании. Налоговики в своём PR-сообщении при запуске этой отчётности прокомментировали ключевые задачи этого расчёта отрицательной динамикой поступления подоходного налога в госбюджет за период, начиная с 2014 года. Очевидно, с их точки зрения, что бизнес стал уводить в тень выплаты своим работникам и, соответственно, занижать уплачиваемый НДФЛ. В связи с чем, в 2015 году вышел нормативный акт, который регламентировал порядок предоставления фискальной отчётности для всех налоговых агентов по суммарным цифрам подоходного налога — закон №113-ФЗ.

Документ устанавливает основные положения по декларированию НДФЛ:

- Отчётность сдают все налоговые агенты вне зависимости от организационной формы и статуса, которые имеют в штате наёмный персонал или выплачивают физ. лицам денежные суммы по соглашениям гражданско-правового характера (ГПХ).

- В основной массе предоставляется расчёт в налоговую службу по месту регистрации бизнеса (для ИП — по прописке). Исключение составляет только бизнес, у которого работают обособленные подразделения, расположенные в других регионах, а также ИП, применяющие вменёнку (ЕНВД) или работающие на патенте. Эти плательщики НДФЛ за работников отчитываются по месту ведения своего бизнеса.

- Периодичность отчётности — каждый квартал. Срок сдачи расчёта — последний день месяца, следующего за отчётным периодом. За отчётный год декларация должна быть сдана до 1 апреля (это установлено в пункте 2 статьи 230 НК РФ).

- При этом расчёты ведутся не поквартально, а нарастающим итогом: I квартал→полугодие→9 месяцев→полный год.

- Формат декларации 6-НДФЛ введён в действие отдельным Приказом фискального регулятора №ММВ-7–11/450@. В кодах налоговых деклараций (КНД) документу присвоен номер 1151099, скачать его можно здесь. Стоит заметить, что в 2018 году в форму внесены корректировки, поэтому перед заполнением следует проверять новый номер.

- При сдаче отчётности действуют все способы её предоставления (лично, через представителя, почтовым отправлением, электронный), но нужно учитывать, что предприятия, численность которых превышает 25 человек, должны отчитываться строго через электронный документооборот.

- И важный момент, который стоит отметить отдельно: документ подразумевает дополнительную ответственность агентов за несвоевременное представление или заведомо некорректные расчёты. Это отражено даже в самом названии ФЗ под номером 113 (подробнее об этом — в отдельной главе).

Отметим несколько частных моментов, по которым возникают вопросы по этой отчётности:

- Если в компании есть трудоустроенные сотрудники, но зарплата в отчётный период не выдавалась, сдавать нулевой расчёт налоговикам не нужно. Нет выплат — нет расчёта — нет отчётности. Это регламентировано пунктом 2 статьи №230 НК РФ.

- Но здесь стоит учесть, что декларация формируется нарастающим итогом. А из этого, соответственно, вытекает, что если, к примеру, в первом квартале года выплаты осуществлялись, значит, и за полугодие нужно отчитываться, даже если во втором квартале компания не работала. Если же год начался с простоев предприятия и ЗП не начислялась, рекомендуется предупредить налоговиков об этом и не делать расчёт.

- Ещё необходимо знать: отчётность по форме 6-НДФЛ сдаётся не по факту уплаты ЗП, а по её начислению. То есть если в отчётном фискальном периоде по компании идёт задержка выплат персоналу, в отчёте эти цифры должны фигурировать. Не учитываются в 6-НДФЛ только проценты за просрок, так как они не облагаются подоходным налогом.

- Для понимания: индивидуальный предприниматель, работающий без наёмных сотрудников и не выплачивающий суммы физ. лицам по контрактам ГПХ, не считается налоговым агентом, а значит, и от отчётности по 6-НДФЛ освобождён. Все налоговые обязательства в этом случае ИП выполняет по принятому им налоговому режиму.

Причём в целях контроля используется схема, которая серьёзно усложняет возможность любых манипуляций со стороны декларантов. Во-первых, расчёт, который ведётся нарастающим итогом, усложняет возможность подгонять цифры.

А во-вторых, перекрёстный контроль, который выстроен фискальным регулятором с помощью нескольких видов контрольных соотношений (КС), фактически не даёт возможности фальсифицировать отчётность.

Пример формирования строки 021 (ранее стр. 120)

Проиллюстрируем вышеизложенное на примере.

Пример

ООО «Техлайн» формирует отчет за 2 квартал (полугодие) 2021 года. 28.05.2021 в организации была выплачена разовая премия и зарплата. Кроме этого, т. к. несколько сотрудников оформили отпуска, в конце мая выплачивались отпускные:

- 25.05.2021 двум сотрудникам выплатили 18 000 и 22 000 руб.;

- 26.05.2021 одному сотруднику выплатили 25 000 руб.

По строкам 021 раздела 1 отчета за 1 полугодие будут стоять такие данные:

- Строка 021 (1) = 31.05.2021 для налоговых удержаний с выплаты отпускных 25.05.2021. Основание выбора даты по строке 021: по отпускным срок перечисления удержанных сумм должен быть 31.05.2021 (п. 6 ст. 226 НК).

- Строка 021 (2) = 31.05.2021 для налоговых удержаний с выплаты отпускных 26.05.2021 — аналогично строке 021 (1).

- Строка 021 (3) = 31.05.2021 по сумме НДФЛ с зарплаты, выплаченной до окончания месяца. Основание: дата получения сотрудниками денег по факту — 28.05.2021, эта же дата является и точкой отсчета для удержания налога. НДФЛ с заработной платы перечисляется не позднее следующего дня за днем выплаты заработной платы.29.05.2021, 30.05.2021 — выходные дни, а срок перечисления налога — первый рабочий день, следующий за ними, то есть 31.05.2021. Таким образом, день для платежа по НДФЛ с зарплаты определяется как 31.05.2021.

- Строка 021 (4) = 31.05.2021 по налоговым расчетам с премиальных. Разовые премиальные относятся к выплатам, порядок налогообложения которых определен п. 3 ст. 226 НК, т. е. удержание налога должно состояться в день выплаты, а перечислить налог требуется не позже, чем на следующий день. Следующий за выплатой день приходится на 29.05.2021 года (выходной). С учетом правил переноса сроков срок платежа в бюджет — 31.05.2021.

О том, как заполнить отчет, если зарплату не выплатили, читайте в материале «Если зарплата не выплачена — правильное заполнение 6-НДФЛ».

А теперь важный момент, который касается НДФЛ, переходящего с квартала на квартал (удержанного в отчетном квартале, но подлежащего уплате в следующем). В новом 6-НДФЛ в раздел 1 налог включается в том отчетном периоде, в котором его удержали, а не в том, на который согласно НК РФ приходится срок его перечисления (подробнее см. здесь). Из-за этого в отчетный квартал теперь может попадать дата из следующего квартала, что раньше было невозможно.

Продолжим наш пример и объясним, в чем дело.

Пример (продолжение)

Допустим организация выдала зарплату за июнь в последний день 2 квартала — 30.06.2021. В этом случае срок перечисления НДФЛ будет 01.07.2021. В форме, действовавшей до 2021 года, этот налог мы бы перенесли в отчет за 9 месяцев. Но сейчас его нужно будет показать в 1 разделе расчета за полугодие: в общей сумме по строке 020 и в соответствующем блоке строк 021-022, где:

Строка 021 (n) = 01.07.2021.

Утверждена новая форма расчета 6-НДФЛ.

Комментарий

Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ утверждена новая форма расчета 6-НДФЛ (КНД 1151100), порядок ее заполнения, а также формат представления расчета в электронной форме. Главная особенность новой формы в том, что она объединила расчет по форме 6-НДФЛ и справку по форме 2-НДФЛ. Указанная справка теперь является Приложением № 1 к расчету. Но и сама форма расчета 6-НДФЛ претерпела значительные изменения.

Так, дату получения дохода и дату удержания налога (строки 100 и 110 раздела 2 действующего расчета 6-НДФЛ) больше не нужно отражать. Однако в новом разделе 1 расчете 6-НДФЛ необходимо отражать только суммы удержанного налога за последние три месяца отчетного периода. Удержать налог необходимо при фактический выплате налогоплательщику дохода (п. 4 ст. 226 НК РФ). Поэтому в разделе 1 будут отражены только суммы НДФЛ с дохода, который уже фактически выплачен.

Срок перечисления НДФЛ остался, но из строки 120 раздела 2 действующего расчета он попал в раздел 1 нового расчета (строка 021). Кроме того, по каждой дате уплаты удержанного налога необходимо указывать сумму (строка 022). При этом сумма всех строк 022 собирается за последние три месяца отчетного периода и отражается в строке 020 раздела 1 нового расчета 6-НДФЛ.

Таким образом, ФНС России поменяла подход по включению налога с дохода за последний месяц отчетного квартала в текущую отчетность. Теперь, если зарплата за последний отчетный месяц выплачена в последний день этого периода (например, зарплата за март 2021 года выплачена 31 марта), то НДФЛ с нее будет включен в 1 раздел расчета 6-НДФЛ за 1 квартал. Если же зарплата за март выплачена 1 апреля или позже, то НДФЛ с нее попадет в раздел 1 расчета 6-НДФЛ за полугодие.

Что касается раздела 2 нового расчета 6-НДФЛ, то его содержание изменилось существенно. Теперь данные в нем отражаются по строкам следующим образом:

- – ставка НДФЛ, по которой облагаются доходы (если ставок несколько, то разделов 2 расчета тоже несколько);

-

– общая сумма дохода, в том числе:

- – дивиденды,

- – выплаты по трудовым договорам,

- – выплаты по гражданско-правовым договорам, предметом которых является оказание услуг и выполнение работ.

- – количество физических лиц, получивших доход;

- – общая сумма вычетов;

- – исчисленная сумма НДФЛ, в том числе с дивидендов в поле 141;

- – сумма фиксированного авансового платежа по НДФЛ с начала года (это стоимость патента для иностранцев);

- – удержанная сумма налога (нарастающим итогом с начала периода);

- – неудержанная сумма налога (нарастающим итогом с начала периода);

- – излишне удержанная сумма налога (нарастающим итогом с начала периода);

- – сумма налога, возвращенная физическому лицу по правилам статьи 231 НК РФ (нарастающим итогом с начала периода).

Форма справки 2-НДФЛ в целом не изменилась. Однако в отдельном разделе нужно будет указывать сумму дохода, с которого не удержан НДФЛ налоговым агентом, и сумму неудержанного налога.

Приказом установлено, что справка 2-НДФЛ подается в составе расчета 6-НДФЛ за налоговый период – календарный год (п. 5.1 Приложения № 2 к приказу). Таким образом, несмотря на включение справки 2-НДФЛ в состав расчета 6-НДФЛ, периодичность ее сдачи не меняется. Подавать сведения о невозможности удержания НДФЛ, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога налоговый агент должен также по форме расчета 6-НДФЛ (п. 2 приказа). При подаче такого сообщения в расчете заполняется титульный лист и справка, приведенная в Приложении № 1 к расчету.

Приказ также включает форму справки о полученных физическим лицом доходах и удержанных суммах НДФЛ, которую налоговые агенты выдают физическим лицам по их заявлениям. Форма справки не изменилась по сравнению с действующей. Новая форма расчета 6-НДФЛ применяется с отчетности за 1-й квартал 2021 года (п. 4 приказа). Это означает, что расчет по форме 6-НДФЛ за 2020 год сдается по старой форме.

Кроме того, в 2021 году за 2020 год в прежнем порядке подается справка 2-НДФЛ и сообщение о невозможности удержать налог.

В 2022 году эти данные за 2021 год необходимо подавать в составе расчета 6-НДФЛ.

Настройка Универсального отчета

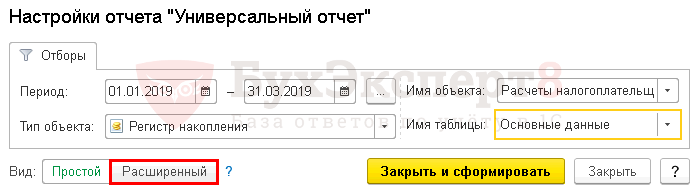

Универсальный отчет в программе расположен в разделе Отчеты — Стандартные отчеты — Универсальный отчет.

Заполнение шапки отчета

В шапке отчета укажите:

- Период — период составления отчета;

- Регистр накопления — тип источника данных;

- Расчеты налогоплательщиков с бюджетом по НДФЛ — наименование регистра, в котором хранятся данные расчетов налогоплательщиков по НДФЛ;

- Основные данные — данные регистра Расчеты налогоплательщиков с бюджетом по НДФЛ.

Настройка отчета

Откройте настройку отчета по кнопке Настройки. Выберите Вид — Расширенный.

Для отчета Проверка заполнения части 2 6-НДФЛ заполним вкладки:

- Отборы;

- Поля и сортировки;

- Структура.

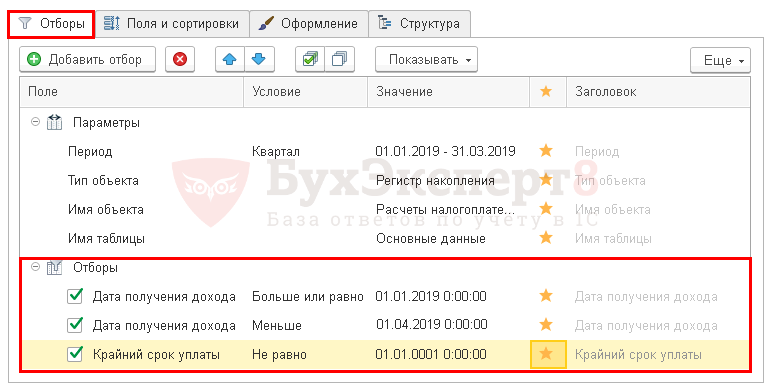

Вкладка Отборы

На вкладке Отборы по кнопке Добавить отбор укажите период получения дохода, например, за 1 кв. 2019:

- 1-я строка:

- 2-я строка:

- 3-я строка:

По кнопке Показать выберите команду показывать В шапке отчета.

Заполненная вкладка Отборы выглядит следующим образом:

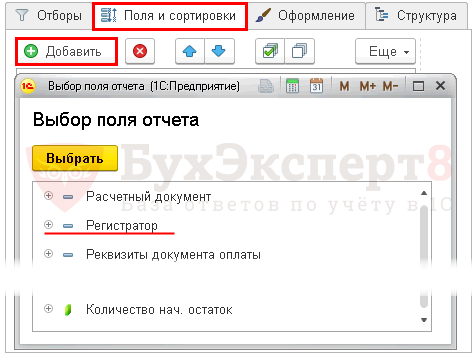

Вкладка Поля и сортировки

На вкладке Поля и сортировки дополнительно к выставленным по умолчанию показателям по кнопке Добавить установите следующие показатели:

- Регистратор;

- Учитывать выплаченный доход в 6-НДФЛ;

- Срок перечисления;

- Крайний срок уплаты;

- Сумма выплаченного дохода.

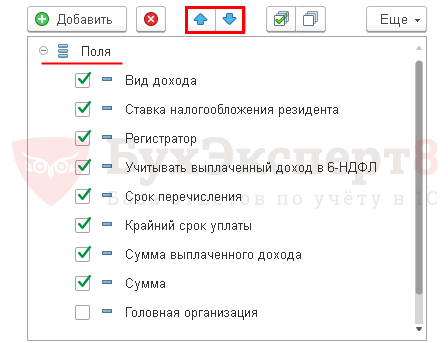

Используя стрелки «вверх» и «вниз», расположите поля в порядке следования. Для более компактной формы отчета оставьте флажки только на следующих показателях:

- Вид дохода;

- Ставка налогообложения резидента;

- Регистратор;

- Учитывать выплаченный доход в 6-НДФЛ;

- Срок перечисления;

- Крайний срок уплаты;

- Сумма выплаченного дохода;

- Сумма.

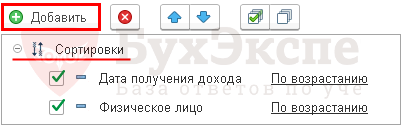

В окне Сортировки по кнопке Добавить укажите систему упорядочивания данных в отчете:

- Дата получения дохода — По возрастанию;

- Физическое лицо — По возрастанию.

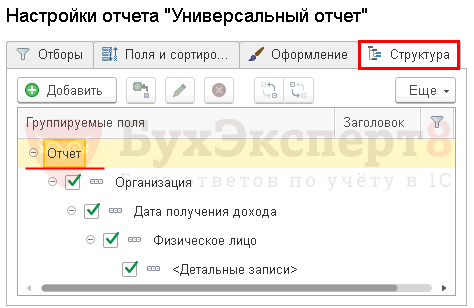

Вкладка Структура

Исходная структура отчета содержит только детальные записи. Для построения собственной структуры отчета удалите настройку, заданную по умолчанию, по кнопке Удалить.

По кнопке Добавить задайте группируемые поля, как показано на рисунке.

Внутридокументарные соотношения

Связи показателей внутри формы установлены только для титульного листа и раздела 1. В разделе 1 сравнивать нужно:

- строки внутри блока, заполняемого по каждой налоговой ставке (строки с 010 по 050);

- строки блока, заполняемого по каждой налоговой ставке (строки с 010 по 050) со строкой блока “Итого по всем ставкам”, заполняемого один раз.

Для наглядности пояснения к соотношениям представлены в таблице 1.

Таблица 1

Внутридокументарные контрольные соотношения в расчете по форме 6-НДФЛ

| Контрольное равенство | Пояснение к равенству |

| Титульный лист | |

| Число в поле “Дата представления расчета” не выходит за пределы срока представления формы 6-НДФЛ) | Расчет представляется по месту учета организации в следующие сроки (абз. 2 п. 2 ст. 230 НК РФ): – за I квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом; – за год – не позднее 1 апреля следующего года. Ошибка – титульный лист датирован позднее последнего дня срока представления расчета. Последствия – штраф в размере 1000 рублей за каждый полный или неполный месяц со дня, установленного для представления расчета (п. 1.2 ст. 126 НК РФ). |

| Раздел 1 | |

| Число в строке 020 (сумма начисленного дохода) не меньше, чем в строке 030 (сумма налоговых вычетов) | Налоговые вычеты подразделяются на: – стандартные; – социальные; – инвестиционные; – профессиональные. Вычеты предоставляются только по доходу, облагаемому по ставке 13 процентов на основании пункта 1 статьи 224 Налогового кодекса РФ. Ошибка – общая сумма предоставленных налоговых вычетов (строка 030) не может превышать сумму налогооблагаемого дохода с учетом НДФЛ (строка 020). Справедливости ради следует отметить, что в Налоговом кодексе РФ данное правило прописано только в отношении полного налогового периода, равного календарному году (абз. 3 п. 3 ст. 210 НК РФ). Последствия: – налоговая инспекция направит письменное уведомление организации о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок; – если будет установлен факт налогового правонарушения, инспекция составит акт проверки. |

| Строка 040 (сумма исчисленного налога) не меньше суммы налога, рассчитанного по данным строк 020 (сумма начисленного дохода), 030 (сумма налоговых вычетов), 010 (ставка налога) | Сумма НДФЛ определяется как соответствующая налоговой ставке процентная доля налоговой базы (п. п. 1, 2 ст. 225 НК РФ). Для формы 6-НДФЛ формула расчета налога имеет вид: (строка 020 – строка 030) : 100 × строку 010 Ошибка – полученный результат не может превышать сумму, указанную в строке 040. Последствия – те же. |

| Строка 050 (сумма фиксированного авансового платежа) не больше строки 040 (сумма исчисленного налога) | Соотношение действует для иностранных граждан, работающих в РФ на основании патента. Такие лица до начала срока патента уплачивают фиксированный авансовый платеж, который затем работодатель (налоговый агент) засчитывает в счет уплаты НДФЛ с их доходов (подп. 2 п. 1, п. п. 4, 6 ст. 227.1 НК РФ). Ошибка – сумма фиксированного авансового платежа (строка 050) зачтена сверх суммы исчисленного организацией налога в доходов (строка 040). Следует отметить, что в Налоговом кодексе РФ данное ограничение установлено только на полный календарный год (п. 7 ст. 227.1 НК РФ). Последствия – те же. |

| Строка 070 (сумма удержанного налога) равна сумме всех строк 040 (сумма исчисленного налога) | При применении к доходам физического лица различных налоговых ставок (13%, 30% и т. д.) организации следует отдельно заполнить для каждой налоговой ставки блок строк с 010 по 050. А блок “Итого по всем ставкам”, включающий строки с 060 по 090, заполняют один раз. Ошибка – сумма удержанного НДФЛ (строка 070) не равна суммам исчисленного налога по всем примененным ставкам (строки 040). Последствия – те же. |

Воспользуйтесь онлайн калькулятором для расчета НДФЛ