Взносы в пфр: как рассчитать и уплатить

Содержание:

- Применение пониженных тарифов: кто может рассчитывать на льготы?

- Сотрудник переведен из одного подразделения иностранной компании в другое.

- Приложение 2

- Особенность расчетов страховых взносов для ИП

- Стало известно, сколько ИП будут платить взносов «за себя» в 2021‑2023 годах

- Как рассчитать страховые взносы: тарифы

- Как предпринимателю правильно посчитать величину дохода

- Основные изменения по ЕСН

- Принципы расчета страховой пенсии

- Расчет страховых взносов для предприятий, включенных в реестр МСП

- Начисление взносов в ПФР: тарифная сетка и периодичность

- РСВ за 1 квартал 2021 года: бланк, образец заполнения и порядок сдачи

- Расчет зарплаты. Практические ситуации

Применение пониженных тарифов: кто может рассчитывать на льготы?

Российским законодательством регламентирована возможность применения сниженных тарифов для некоторых категорий предприятий-работодателей. Величины этих тарифов различны для разных компаний и зависят от деятельности, которой они занимаются. Размеры тарифов перечислены в 1-й части ст. 58 З-на № 212-ФЗ. Это весьма пространный реестр, который вмещает целый ряд плательщиков, имеющих право использования льгот. В таблице представлен список предприятий, деятельность которых позволяет применять льготные тарифы при расчете социальных отчислений. Размеры пониженных ставок страховых взносов

| Компании, имеющие право на применение льготных тарифов | ПФР % | ФСС % | ФФОМ %С |

| Предприятия, работающие на ЕСХН, сельхозпроизводители, общественные представительства инвалидов | 21 | 2,4 | 3,7 |

| Партнерства, организованные бюджетными, некоммерческими учреждениями, IT-компании, др. | 8 | 4 | 2 |

| Компании и ИП, работающие на патенте и УСН по видам деятельности, перечисленным в законе, предприниматели-фармацевты на ЕНВД, некоммерческие организации на УСН, предприятия, работающие в сфере социального обеспечения, разработок НИОКР, здравоохранения, культуры, благотворительного направления | 20 | ||

| Предприятия-участники проекта «Сколково» | 14 |

В пункте 8, ч. 1 ст. 58 опубликован список видов деятельности, по которым установлено применение льготных тарифов. Организациям и ИП, работающим с любым из них, дано право не насчитывать отчисления по социальному и медицинскому страхованию, а для взносов в ПФР установлена ставка 20%. Предельный доход для расчета отчислений – 711 тыс. руб. На полученные доходы, сверх этого размера, взносы не насчитываются. Законодателями установлены и некие ограничительные барьеры, которые должны быть применены для реализации предприятиями права на использование льготных тарифов.

Рассмотрим расчет страховых взносов по льготным тарифам на нескольких следующих примерах.

1. С годового дохода работника предприятия – сельхозтоваропроизводителя, имеющего право на льготный расчет в сумме 264 000 руб. отчисления составили:

• в ПФР: 264 000 * 21% = 55 440 руб. • в ФСС: 264 000 * 2,4% = 6336 руб.

• в ФФОМС:

264 000 * 3,7% = 9768 руб.

Итого: 71 544 руб.

2. С зарплаты работника предприятия сферы соцобеспечения, ведущего деятельность, подпадающую под применение льгот в сумме 210000 руб., должны быть насчитаны взносы:

• в ПФР: 210 000 * 20% = 40 500 руб. Итого: 40 500 руб.

3. С годового дохода сотрудника IT-компании в сумме 547 000 руб. сделаны отчисления:

• в ПФР: 547 000 * 8% = 43 760 руб. • в ФСС : 547 000 * 4% = 21 880 руб.

• в ФФОМС:

547 000 * 2% = 10 940 руб.

Итого: 76 580 руб.

Еще одно нововведение с начала текущего года – суммы взносов при уплате не округляются до рублей, как было принято раньше, а насчитываются и уплачиваются в рублях и копейках, не создавая при расчетах с фондами мизерных переплат.

Сотрудник переведен из одного подразделения иностранной компании в другое.

Ситуация: как рассчитать страховые взносы, если в течение года сотрудника перевели из одного подразделения иностранной организации (представительства) в другое подразделение (филиал) этой же организации?

Страховые взносы считайте с учетом доходов, начисленных до перевода, нарастающим итогом с начала года. То есть определять расчетную базу с нуля с даты перевода не нужно.

В рассматриваемой ситуации руководствуйтесь общим правилом. Когда сотрудника переводят из одного подразделения организации в другое, трудовой договор с ним не расторгается: в него лишь вносят изменения, связанные с переменой места работы (ст. 72.1 ТК РФ). Поэтому все выплаты, начисленные сотруднику на основании одного и того же трудового договора с начала текущего года, включают в единую расчетную базу по страховым взносам (ч. 2 ст. 8 Закона от 24 июля 2009 г. № 212-ФЗ).

Естественно, кроме тех, которые есть в списке необлагаемых – в статье 9 Закона от 24 июля 2009 г. № 212-ФЗ.

Если до перевода сумма выплат в пользу сотрудника превысила предельную величину для начисления взносов (в 2016 году – 718 000 руб. для взносов в ФСС России и 796 000 руб. для взносов в Пенсионный фонд РФ), то выплаты, начисленные после перевода, страховыми взносами не облагаются или облагаются по пониженным тарифам.

Такой порядок установлен частями 1–3 статьи 8 Закона от 24 июля 2009 г. № 212-ФЗ.

Аналогичные разъяснения были даны в письмах Минтруда России от 26 февраля 2013 г. № 17-3/326 и ФСС России от 18 декабря 2012 г. № 15-03-11/08-16893. Правда, речь в них шла о российских организациях. Но иностранные организации, работающие в России, определяют расчетную базу по страховым взносам в том же порядке.

Ведь на сотрудников иностранных организаций, действующих в России, распространяются нормы российского трудового права (ч. 5 ст. 11 ТК РФ). Работодателем для сотрудников подразделений, в том числе филиалов и представительств, является непосредственно сама иностранная организация (ст. 20 ТК РФ). Представительства и филиалы работодателем быть не могут, поскольку они не признаются юридическими лицами (ст. 55 ГК РФ). Положения пункта 1 статьи 2 Закона от 24 июля 2009 г. № 212-ФЗ, которые приравнивают к иностранным организациям их филиалы и представительства, в рассматриваемой ситуации значения не имеют. Поэтому, даже если фактически сотрудник работает в филиале или представительстве иностранной организации, трудовой договор, на основании которого ему начисляются те или иные выплаты, заключается от имени самой иностранной организации (ст. 57, 67 ТК РФ).

Пример определения облагаемой базы по страховым взносам. Сотрудник переведен из представительства иностранной компании в филиал иностранной компании

А.С. Кондратьев с января по сентябрь 2016 года включительно работал в представительстве иностранной компании в России. В октябре он был переведен в филиал этой же иностранной компании.

Организация платит страховые взносы по общим тарифам.

За период работы в представительстве (январь–сентябрь) Кондратьев получил доход в сумме 835 000 руб. Необлагаемых выплат не было.

На обязательное пенсионное страхование бухгалтер начислил взносы по тарифу 22 процента с выплат до 796 000 руб. включительно. Разница между полученными доходами и предельной суммой 796 000 руб. (39 000 руб.) облагается пенсионными взносами по тарифу 10 процентов.

На обязательное социальное страхование бухгалтер начислил взносы по тарифу 2,9 процента с выплат до 718 000 руб. включительно. Разница между полученными доходами и предельной суммой 718 000 руб. (117 000 руб.) взносами в ФСС России не облагается.

На обязательное медицинское страхование бухгалтер начислил взносы по тарифу 5,1 процента со всей суммы выплат 835 000 руб.

Сумма начисленных взносов за период работы в представительстве составила:

– на обязательное пенсионное страхование – 179 020 руб. (796 000 руб. × 22%) + (39 000 руб. × 10%); – на социальное страхование – 20 822 руб. (718 000 руб. × 2,9%); – на медицинское страхование – 42 585 руб. (835 000 руб. × 5,1%).

В октябре доход Кондратьева, полученный в филиале, составил 50 000 руб.

Поскольку предельная величина доходов по филиалу и представительству общая, с доходов, полученных в филиале, бухгалтер начислил только пенсионные и медицинские взносы по тарифам:

50 000 руб. × 10% = 5000 руб. (в Пенсионный фонд РФ);

50 000 руб. × 5,1% = 2550 руб. (в ФФОМС).

Страховые взносы в ФСС России с выплат, начисленных в филиале, бухгалтер не начислял.

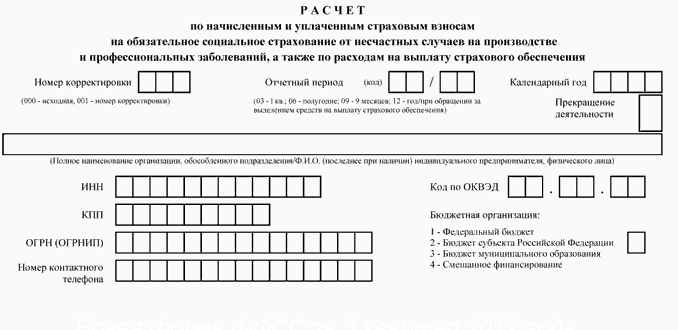

Приложение 2

Описание полей

При заполнении обратите внимание на следующие строки:

-

001 – Код тарифа плательщика. Должен соответствовать подр. 1.1.

-

015 – количество физических лиц, по которым начислены взносы.

-

020 – суммы выплат помесячно и всего за период.

-

030 – суммы, не подлежащие обложению помесячно и всего за период.

-

040 – суммы, превышающие базу. Сумма превышений по всем сотрудникам.

-

050 – суммы базы для исчисления страховых взносов.

-

055 – суммы базы для начисления взносов в ФСС для временно пребывающих граждан, за исключением членов ЕАЭС.

-

060 – заполняется суммами, рассчитанными по тарифу, по всем сотрудникам, застрахованным в ФСС.

-

080 – заполняется, если строка 001 «Признак выплат» имеет значение «Зачетные системы». Указываются суммы, возмещенные ФСС по уплаченным работодателем напрямую работникам по больничным листам, пособиям материнства и т. п.

-

090:

-

Признак рассчитывается автоматически на основании строк 060, 070 и 080: 1- долг перед ФСС; 2 — превышение по уплате.

-

Сумма рассчитывается как разница между строками 060 — (070 — 080) = 090. Данные из этой строки попадают в Раздел 1.

-

Отрицательными значения в строке быть НЕ могут.

Формулы расчета

|

Название поля |

Номер |

Формула для расчета |

|---|---|---|

|

База для исчисления страховых взносов |

||

|

Всего с начала расчетного периода |

050(1) |

020(1) — 030(1) — 040(1) |

|

всего |

справочное значение |

020(всего) — 030(всего) — 040(всего) |

|

1 месяц |

050(2) |

020(2) — 030(2) — 040(2) |

|

2 месяц |

050(3) |

020(3) — 030(3) — 040(3) |

|

3 месяц |

050(4) |

020(4) — 030(4) — 040(4) |

|

сумма выплат и иных вознаграждений, начисленных в пользу иностранных граждан и лиц без гражданства, временно пребывающих в Российской Федерации, кроме лиц, являющихся гражданами государств-членов ЕАЭС |

||

|

Всего с начала расчетного периода |

054(1) |

010(1) Раздел 1. Приложения 8 |

|

всего |

справочное значение |

010(всего) Раздел 1. Приложения 8 |

|

1 месяц |

054(2) |

010(2) Раздел 1. Приложения 8 |

|

2 месяц |

054(3) |

010(3) Раздел 1. Приложения 8 |

|

3 месяц |

054(4) |

010(4) Раздел 1. Приложения 8 |

|

Исчислено страховых взносов |

||

|

Всего с начала расчетного периода |

060(1) |

I квартал: 060(2) + 060(3) + 060(4) II—IV кварталы: 060(1) за предыдущий отчетный период + 060(2) + 060(3) + 060(4) |

|

всего |

справочное значение |

060(2) + 060(3) + 060(4) |

|

1 месяц |

060(2) |

(050(2) — 055(2))*Тфсс + 055(2) * Т55 |

|

2 месяц |

060(3) |

(050(3) — 055(3)) * Тфсс + 055(3) * Т55 |

|

3 месяц |

060(4) |

(050(4) — 055(4))*Тфсс + 055(4) * Т55 |

|

Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над начисленными страховыми взносами) |

||

|

Признак |

090(1) |

расчет по всем кодам тарифов ( по всем экземплярам): если >=0, то признак 1 если <0, то признак 2 |

|

Сумма |

90(2) |

|060(1) — 070(1) + 080(1)| |

|

Признак всего |

справочное значение |

расчет по всем кодам тарифов ( по всем экземплярам): если >=0, то признак 1 если <0, то признак 2 |

|

Сумма всего |

справочное значение |

|060(всего) — 070(всего) + 080(всего)| |

|

Признак |

090(3) |

расчет по всем кодам тарифов ( по всем экземплярам): если >=0, то признак 1 если <0, то признак 2 |

|

Сумма |

090(4) |

|060(2)-070(2)+080(2)| |

|

Признак |

090(5) |

расчет по всем кодам тарифов ( по всем экземплярам): если >=0, то признак 1 если <0, то признак 2 |

|

Сумма |

090(6) |

|060(3)-070(3)+080(3)| |

|

Признак |

090(7) |

расчет по всем кодам тарифов ( по всем экземплярам): если >=0, то признак 1 если <0, то признак 2 |

|

Сумма |

090(8) |

|060(4)-070(4)+080(4)| |

Особенность расчетов страховых взносов для ИП

Индивидуальный предприниматель вносит страховые платежи в индивидуальном порядке и с учетом некоторых особенностей. Расчет взносов происходит с опорой на показатели минимальной заработной оплаты труда, ежегодно меняющихся. Примерные цифры выглядят следующим образом: умножить двенадцатикратный размер минимальной оплаты труда на проценты, установленные для конкретных фондов (пенсионный фонд – 26%, фонд обязательного страхования – 5,1%).

За год вся сумма отчислений в пользу страховых компаний составляет около 22 тысяч рублей

Важно заметить – при работе на индивидуального предпринимателя оплаты в социальный фонд не осуществляются, так как возмещение травм и выплат по материнству не предусмотрены

Стало известно, сколько ИП будут платить взносов «за себя» в 2021‑2023 годах

Индивидуальные предприниматели часто задают вопрос, есть ли какой-то график уплаты страховых взносов ИП за себя. Например, поквартальный.

Отвечаем: сроки уплаты страховых взносов ИП за себя поквартально не установлены. Фиксированные взносы можно платить в любое время в течение года. Главное, чтобы не был пропущен крайний срок – 31 декабря. Дополнительные взносы тоже можно платить одним платежом в любую дату первого полугодия года, идущего за расчетным.

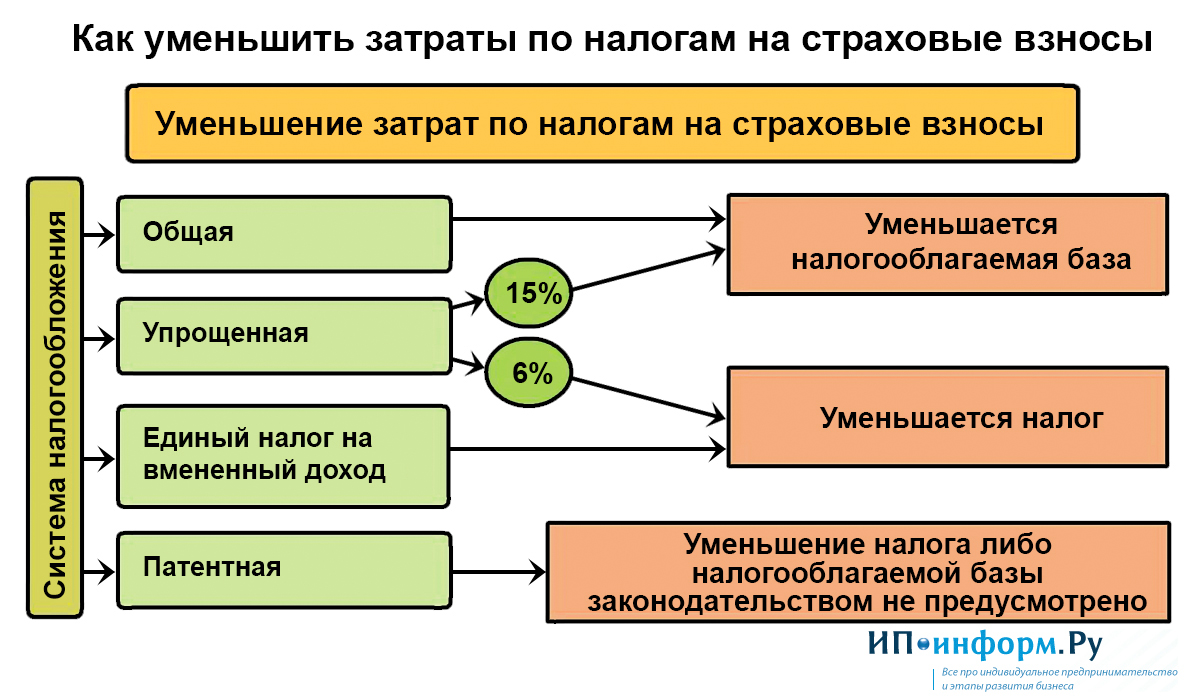

ИП может сам составить график сроков уплаты страховых взносов за себя поквартально, чтобы уменьшать налоги к уплате. Например, квартальные авансы по УСН. Подробнее о принципах такого уменьшения поговорим далее.

Когда платить страховые взносы ИП, если он решил закончить предпринимательскую деятельность? В этой ситуации заплатить взносы ИП нужно не позднее 15 календарных дней с даты снятия ИП с учета в ФНС.

|

У ИП на УСН «доходы» нет работников и он платит взносы только за себя |

У ИП на УСН «доходы» есть работники и он платит за них страховые взносы |

| Налог по УСН можно уменьшить за счет уплаченных взносов на 100% | Налог по УСН можно уменьшить только на 50%.

При этом можно учитывать и взносы ИП за себя, и взносы за работников. |

Каждый ИП обязан ежегодно производить отчисления в Пенсионный фонд (далее в тексте ПФ) и на счет обязательного медицинского страхования (ОМС). Это относится ко всем категориям бизнесменов, независимо от получаемого ими годового дохода. Если заработок вследствие ведения трудовой деятельности составляет более 300 тысяч в год, необходимо заплатить фонду дополнительно 1% от суммы превышения.

Согласно ФЗ, размер выплат для индивидуального предпринимателя составляет 40874 руб., в том числе, 32448 из них вносится в счет будущей пенсии, оставшиеся средства идут на медицинское страхование. То есть, большую часть денег бизнесмен перечисляет себе на старость.

ИП вправе самостоятельно рассчитать нужный объем отчислений за себя. Если доход составляет более 300 000 рублей, то он оплачивает 1% дополнительно. При этом, заплатить предстоит только за объем, превышающий 300 тысяч.

Пример расчета

ИП за год заработал 350000. Таким образом, плата, вносимая в 2021 году за себя, рассчитывается как: 32448 + (350000 — 300000) х 0,01= 32948.

Если бизнесмен работал неполный год, то начисления формируются пропорционально отработанному времени.

Пример расчета за неполный год

ИП зарегистрирован с 01.04.2021. Расчет производится по следующей формуле: (40874 / 12) х 9 = 30655,50 (24336 уходят в ПФ, 6319,50 — на ОМС).

Как рассчитать страховые взносы: тарифы

Тарификация взносов осталась в прежних значениях.

Для пенсионных взносов предусмотрена вилка 22% и 10% (пониженная ставка применяется для части доходов, превышающей накопительно за год утвержденный законодательно предел 1 021 000 рублей).

Как считать страховые взносы по временной нетрудоспособности – по нормативной ставке, равной 2,9% (для иностранных лиц и тех, у кого нет гражданства, применяется норма 1,8%). После достижения доходами предела базы, начисления по этому виду взносов прекращаются до следующего отчетного периода.

По начислениям на медицинское страхование тариф установлен в размере 5,1%, лимита нет.

Размеры ставок, по которым производится уплата страховых взносов в 2019 году, зафиксированы ст. 426 НК РФ. В отношении предельных сумм доходных начислений по каждому сотруднику работодатели должны вести обособленный аналитический учет. Если физическое лицо в течение года сменило несколько мест работы, работодатели, при начислении ему заработной платы, не берут в расчет доходы с предыдущих мест трудоустройства. По мнению Минздравсоцразвития РФ (письмо от № 76-19), если сотрудник в течение расчетного периода работает в нескольких организациях, база для начисления страховых взносов в отношении такого работника определяется отдельно каждым плательщиком страховых взносов самостоятельно, без учета выплат, полученных им в других организациях.

Кто является плательщиком страховых взносов по дополнительным тарифам – работодатели, работа на объектах которых характеризуется вредными или тяжелыми условиями. Если на предприятии не была проведена спецоценка, то тарифы по дополнительным пенсионным взносам устанавливаются на уровне 6% или 9%. При условии наличия присвоенных рабочим местам соответствующих классов, ставки могут варьироваться в диапазоне от 0 до 8%.

Размер перечислений в ФСС взносов на «травматизм», как и прежде, зависит от класса риска по избранному направлению деятельности (от 0,2 до 8,5%).

Как предпринимателю правильно посчитать величину дохода

Что понимать под термином «доход», с которого надо заплатить налог? Это самый важный вопрос предпринимателя, получившего доход свыше 300 000 руб. Цена вопроса — сумма взносов, которую он достанет из своего кармана и заплатит в бюджет.

Понятие «доход» зависит от того, какой режим налогообложения применяет ИП

|

Режим налогообложения |

Налог с дохода |

Доход для расчета дополнительных взносов на ОПС |

|---|---|---|

|

ОСНО |

НДФЛ |

|

|

УСН |

Налог при УСН |

При объекте «доходы»: все учитываемые доходы в соответствии со ст. 346.15 НК РФ При объекте «доходы минус расходы»: учитываемые доходы минус признаваемые в расходах затраты в соответствии со ст. 346.16 НК РФ Формула расчета: (Доход – 300 000 – Расходы) х 1% Такой порядок признал КС РФ в Определении от 30.01.2020 № 10-О, Определение Верховного Суда РФ от 29.10.2019 № 309-ЭС19-18969 по делу № А60-65115/2018. При обращении в суд вероятность того, что ИП его выиграет, очень большая. |

|

ЕНВД |

Налог на вмененный доход |

|

|

Совмещение нескольких режимов налогообложения |

Налоги, уплачиваемые по этим режимам налогообложения |

Облагаемые доходы от деятельности суммируются (пп. 6 п. 9 ст. 430 НК РФ) |

С учетом постоянной части страховых взносов ИП может заплатить за расчетный период:

|

Размер взносов |

за 2020 год |

|---|---|

|

Минимальный размер страховых взносов |

40 874 руб. |

|

Максимальный размер страховых взносов |

268 010 руб. |

Основные изменения по ЕСН

Говоря о таблице ставок ЕСН в 2021 году, надо помнить еще и о ряде поправок, связанных с уплатой ЕСН, которые внесены в текущем году в связи с изменениями, затронувшими Налоговый Кодекс России.

1. Теперь нельзя производить округление сумм (в любую сторону), производя отчисления взносов по ЕСН.

2. Появилось понятие максимального показателя для начислений выплат на пенсионное страхование. Оно зафиксировано законодательно, а также внесены соответствующие изменения и в нормативные акты локального характера, касающиеся налогообложения. Но по медицинскому обязательному страхованию подобных ограничений пока не предусмотрено.

3. Страховые взносы не будут взысканы с суммы, компенсационных выплат которая меньше трех среднемесячных заработков, если работник увольняется. Также это новшество касается выплаты командировочных расходов. И на них не будут начислены страховые проценты, но только в случае, если данные расходы будут подтверждены документально.

4. За иностранных граждан, принятых на работу, работодатели отныне тоже будут обязаны отчислять необходимые суммы для целей пенсионного страхования. Исключения предусмотрены лишь для зарубежных специалистов высокого класса.

5. Число предприятий, которым дано право на электронную отчетность, увеличилось.

6. Фиксированные взносы ИП не будут рассчитываться, исходя из МРОТ.

Принципы расчета страховой пенсии

Страховая пенсия в Российской Федерации не выплачивается лишь по факту того, что гражданин просто зарегистрирован в системе ОПС. Чтобы претендовать на соответствующие выплаты, будущий пенсионер должен соответствовать важным критериям.

- Возраст. Получать страховую пенсию могут только лица, которые достигли определенного возраста. В 2019 году для женщин он составляет 55,5 года, для мужчин 60,5 года. Отдельные категории работников имеют право выйти на отдых значительно раньше. Это касается, в первую очередь, трудящихся в сложных условиях, «северян», представителей некоторых профессий (педагогов, медиков).

- Страховой стаж. Под страховым стажем следует понимать периоды, когда за гражданина вносились соответствующие взносы в ПФР. Минимальный его показатель в 2019 году составляет 10 лет.

- ИПК. Индивидуальный пенсионный коэффициент или количество начисленных страховых баллов также является критерием для назначения выплат. В 2019 году этот показатель не должен быть менее 16,2.

Справка! Пенсионная реформа, действие которой началось в 2019 году, предполагает постепенное ужесточение требований к получателям страховой пенсии. Минимальные показатели возраста, страхового стажа и ИПК будут значительно увеличены.

Расчет страховых взносов для предприятий, включенных в реестр МСП

1-процентный взнос в ПФР рассчитывается по формуле: (Доходы ИП за год — 300 000 рублей) × 1 %

Обратите внимание! Максимальный размер 1-процентных взносов в 2020 году — 259 584 рублей. Закон устанавливает максимальную сумму, которую предприниматель должен заплатить

Она равна восьмикратному размеру фиксированных страхвзносов на ОПС (32 448 рублей × 8).

Порядок определения суммы доходов зависит от режима налогообложения предпринимателя.

Предприниматели платят за себя страховые взносы, пока числятся в ЕГРИП. Срок начинает течь со дня регистрации и заканчивается в день исключения предпринимателя из реестра.

Если ИП работал не полный год, проще всего считать взносы с помощью калькулятора. От времени работы зависит фиксированная часть взносов в ПФР и ФОМС, пенсионные взносы по ставке 1% от времени работы не зависят.

На спецрежиме «Налог на профессиональный доход» самозанятый-предприниматель не платит за себя страховые взносы. Если ИП нарушил условия НПД, взносы нужно считать со дня утраты права на спецрежим. Если ИП ушел с НПД добровольно — с момента снятия с учета как самозанятого.

Приостановка деятельности и отсутствие дохода — не основание для неуплаты. В общем порядке должны платить взносы физлица со статусом ИП, которые работают только по найму, оформили инвалидность, вышли на пенсию, пребывают в местах лишения свободы и т.д.

Перечисляйте взносы в ИФНС по месту жительства через банк — по безналу или внеся наличные. Взносы на ОМС и ОПС перечисляйте отдельными платежными поручениями.

- КБК для взносов на ОПС 182 1 02 02140 06 1110 160.

- КБК для взносов на ОМС 182 1 02 02103 08 1013 160.

Предельная величина базы на соцстрахование по временной нетрудоспособности и в связи с материнством (ВНиМ) — 966 тыс. руб. Когда облагаемые доходы работника превысят эту сумму, взносы на этот вид страхования до конца года больше не начисляют.

В дальнейшем при расчёте больничных, пособий по беременности и родам, по уходу за ребёнком до 1,5 лет учитывают только облагаемый взносами заработок, то есть не более 966 тыс. руб.

Начисление взносов в ПФР: тарифная сетка и периодичность

При условии работы на общих основаниях все организации ведут расчет взносов, исходя из актуального тарифа на расчетный период. В 2020 году эта цифра составляет 22%, также учитываются ограничения по суммам базового лимита (напомним, что при достижении суммы сверх лимита действует расчет по 10% ставке).

Период начисления взноса по программам страхования прежний:

- отчетность – квартальная;

- расчет – годовой.

Для перечисления суммы взносов необходимо обозначить КБК организации, после чего ПФР в установленном порядке занимается распределением полученных финансов между базовой и накопительной частью пенсии, опираясь на сведения индивидуального учета по застрахованному лицу.

В обязательной форме учитывается и выбор гражданина, который избрал тот или иной порядок начислений (однако условия назначения пенсии не зависят от принципа распределения взноса).

РСВ за 1 квартал 2021 года: бланк, образец заполнения и порядок сдачи

Срок платежа в пенсионный с 1 января по 31 декабря отчетного года. Срок уплаты дополнительного 1% с 1 января текущего года до 1 апреля(с 2018 года(за 2017 год) — до 1 июля) следующего года. Можно платить взнос частями. Например, при ЕНВД нужно (при УСН желательно) платить поквартально, чтобы из налога вычитать. При неуплате платежа ИП в ПФР в срок предусмотрена пеня в размере 1/300 умноженная на ставку рефинансирования в день. Калькулятор пени

С 2012 года ИП не сдает отчетность в ПФР (кроме глав крестьянских хозяйств). За 2010 год было РСВ-2, ранее АДВ-11.

Почему КБК обычного ПФР и для превышения 300 т.р. совпадают с 2017 года? Платим на один КБК с 2017 года — они совпадают(письмо Минфина от 07.04.2017 № 02-05-10/21007).

КБК здесь верные.

C 22 февраля 2018 года ввели новый КБК для платежей свыше 1% страховых взносов — 182 1 02 02140 06 1210 160 (приказ от 27.12.2017 № 255н). Однако потом его отменили (приказ от 28.02.2018 № 35н). По дополнительному проценту КБК не меняется.

| Вид платежа | До 2017 года (за любой год — 2016, 2015 и пр.) | После 2017 года(за любой год — 2017, 2018, 2019 и пр.) |

|---|---|---|

| Страховые взносы на пенсионного страхование ИП за себя в ПФР в фиксированном размере (исходя из МРОТ) | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 1110 160 |

| Страховые взносы на пенсионного страхование ИП за себя в ПФР с доходов, превышающих 300 000 руб. | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 1110 160 |

| Страховые взносы на медицинское страхование ИП за себя в ФФОМС фиксированном размере (исходя из МРОТ) | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 1013 160 |

Сколько времени хранить платёжки? В течение 6 лет после окончания года, в котором документ последний раз использовался для начисления взносов и составления отчетности (Пункт 6 части 2 статьи 28 Федерального закона от 24.07.09 № 212-ФЗ) или 5 лет (п. 459 Приказ Минкультуры России от 25.08.2010 N 558)

Это право есть только при нулевом доходе за год, поэтому смысла от него почти нет.

С 2017 года сохраняется право не платить взносы. Однако регулируется оно другими законами.

Плательщики, указанные в подпункте 2 пункта 1 статьи 419 настоящего Кодекса, не исчисляют и не уплачивают страховые взносы на обязательное пенсионное страхование и обязательное медицинское страхование за периоды, указанные в пунктах 1 (в части военной службы по призыву), 3, 6 — 8 части 1 статьи 12 Федерального закона от 28 декабря 2013 года N 400-ФЗ «О страховых пенсиях», а также за периоды, в которых приостановлен статус адвоката и в течение которых ими не осуществлялась соответствующая деятельность.(п.7 ст. 430 НК Глава 34 Страховые взносы)

Теперь смотрим 400-ФЗ ст.12 Закона о страховых пенсиях:

1) период прохождения военной службы, а также другой приравненной к ней службы

3) период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

6) период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

7) период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

8) период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности;

Однако, можно не платить только если в вышеуказанные периоды предпринимательская деятельность не осуществлялась (доход 0 рублей) (ст. 430 п.8 НК РФ). Необходимо представление документов, подтверждающих отсутствие деятельности в указанные периоды. Как вы понимаете проще просто закрыть ИП.

Вы обязаны платить взносы ИП в ПФР даже если за вас взносы платит работодатель в рамках трудового или гражданско-правого договора. Этот вопрос не спорный с законодательной точки зрения и шансы оспорить его через суд нулевые. Смотрите Письмо Минфина России от 19.02.2019 № 03-15-05/10358.

Добровольные взносы в ФСС ИП платить не имеет смысла если вы работаете по найму.

Расчет зарплаты. Практические ситуации

Ситуация 1

Оклад работника — 20 000 руб. В марте (с 1 по 29 марта) он отработал все рабочие дни по производственному календарю (19 дней). А 30 и 31 марта стали нерабочими с сохранением заработной платы. Организация не может продолжить свою деятельность, перевести работника на удаленную работу не позволяет специфика деятельности. Работодатель обязан выплатить зарплату, как будто работник продолжает работать.

Разъяснение:

- Если работнику установлена повременная заработная плата, нужно начислить полностью оклад 20 000 руб.

- Если заработок сдельный:

- за дни с 1 по 29 марта оплачиваем в соответствии с нормой выработки и с учетом сдельных расценок, установленных этому работнику;

- за 30 и 31 марта выплачиваем соответствующее вознаграждение, определяемое локальным нормативным актом работодателя. Это может быть средний заработок или МРОТ. Например, если для расчета взять МРОТ, то за 30 и 31 марта будет начислено по 1/21 МРОТ, так как в марте 2020 года 21 рабочий день по производственному календарю.

Ситуация 2

Выплата зарплаты в организации приходится на 5-е число, и зарплату не выплатили накануне нерабочей недели 27-го числа (выплата производится переводом на банковские карты сотрудников). Можно было ее выплатить 3 апреля (не будет ли это нарушением) или перенести на 6 апреля (как в этом случае можно оформить отсрочку выплаты)?

Разъяснение. Четко данный вопрос не урегулирован. Выплата 3 апреля — это нарушение. И перенос на 6-е число тоже. Выплатить нужно было 27 марта. Это будет соответствовать ст. 136 ТК РФ. При этом сразу возникнет вопрос о том, что месяц еще не отработан и до конца непонятно, например, как посчитать ежемесячную премию или определить другие выплаты.

Ситуация 3

В трудовом договоре срок выплаты аванса — 20-е число текущего месяца, срок выплаты зарплаты — 5-е число следующего месяца. Как платить аванс и зарплату за апрель 2020 года, чтобы не нарушать сроки, учитывая, что зарплата за март была выплачена 27 марта 2020 года? Будет ли нарушением выплата аванса 20 апреля 2020 с последующей выплатой зарплаты 30 апреля 2020 (т.к. 5 мая 2020 выпадает на праздничный день)?

Разъяснение. Аванс и заработную плату при окончательном расчете в апреле нужно выплатить в соответствии со сроками, которые предусмотрены локальными нормативными актами организации, но с учетом норм ст. 136 ТК РФ. То есть выплата аванса в апреле будет 20-го числа, а выплата заработной платы при окончательном расчете — 30 апреля, так как дни с 1 по 5 мая нерабочие праздничные.