Фсс последняя редакция, скачать форму отчета

Содержание:

- Основные правила заполнения и структура формы 4-ФСС

- Порядок заполнения 4-ФСС за 2021 год

- Изменения в форме 4-ФСС в 2020-2021 годах

- Образец заполнения 4-ФСС за 4 квартал 2020 года

- Заполнение

- Эволюция бланка 4-ФСС и его актуальная форма

- Подача расчета 4-ФСС при ликвидации страхователя или при обращении за возмещением расходов

- Заполнение таблиц 3 и 4 формы 4-ФСС

- Кто сдает 4-ФСС за 2021 год

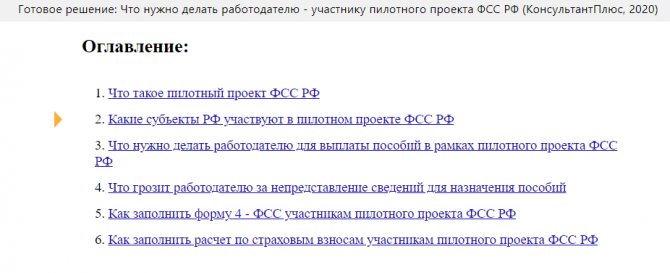

- «Пилотные» особенности 4-ФСС

- Штрафы за 4-ФСС

- Нулевая 4-ФСС: сдавать или нет

- Форма 4-ФСС за 2 квартал 2021 года

- Расходы на выплату пособий

- Подводим итоги

Основные правила заполнения и структура формы 4-ФСС

Формирование отчета не представляет трудностей. Бланк состоит из титульного листа и пяти таблиц. Все работодатели обязаны заполнить основные сведения о себе на титульном листе и таблицы 1, 2 и 5. Эти листы необходимо сдавать, даже если в отчетном периоде у страхователя не было начислений по взносам. Остальные таблицы заполняют, если в отчетном периоде есть соответствующие сведения. Если их нет, то эти страницы не предоставляются.

Наша подробная инструкция для чайников, как сделать отчет ФСС, позволит избежать любых неточностей:

- При заполнении бланка от руки используют чернила только черного или синего цвета.

- В каждую ячейку вносят только один показатель. Если необходимого показателя нет, ставится прочерк.

- Электронная отчетность заверяется электронной подписью.

- Каждая страница отчета нумеруется в соответствующей ячейке в верхней части каждого листа.

Специально для участников пилотного проекта ФСС

Заполняйте и сдавайте 4-ФСС по особым правилам. Чтобы разобраться и ничего не нарушить, используйте бесплатно специальную инструкцию от КонсультантПлюс.

Порядок заполнения 4-ФСС за 2021 год

Основные требования по оформлению 4-ФСС:

- Заполнить расчет допускается на компьютере или от руки шариковой (перьевой) ручкой черного либо синего цвета печатными буквами.

- В каждую строку отчета вносят только один показатель. При отсутствии данных в строке или графе проставляются прочерки.

- Если данных для заполнения таблиц 1.1, 3, 4 нет, их в отчет не включают.

- Если в 4-ФСС допущена ошибка, ее зачеркивают и вписывают верное значение, после чего ставят под ней подпись того, кто сдает отчет, дату внесения изменений и печать (при ее наличии).

- Исправлять ошибки корректирующим средством не допускается.

- Нумерация страниц — сквозная.

- В конце каждой страницы отчета страхователю следует проставить подпись и дату подписания.

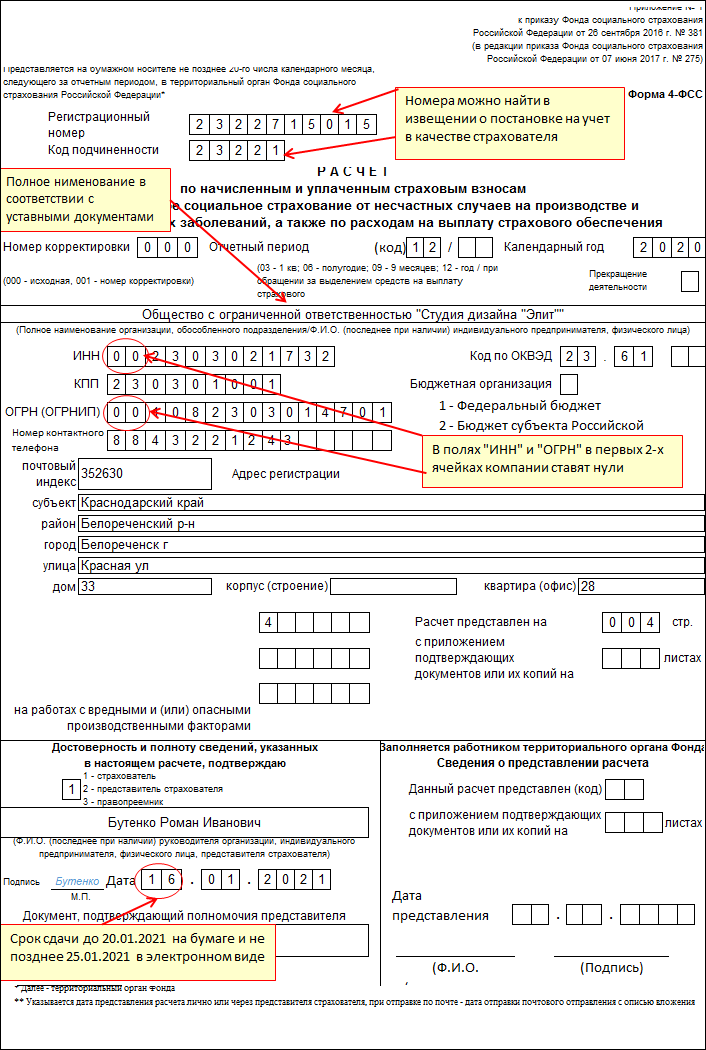

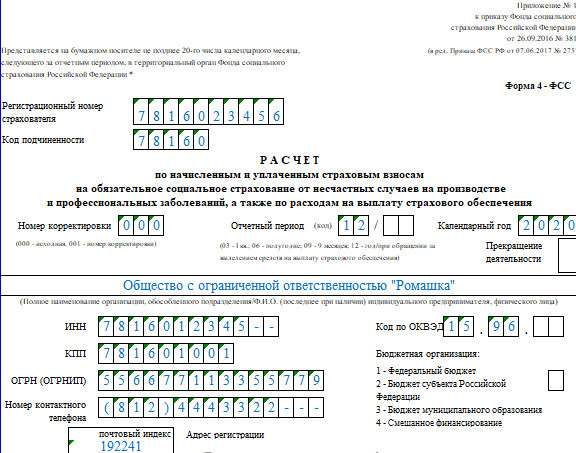

Заполняем титульный лист 4-ФСС

Титульный лист включает основные сведения о страхователе, сдающем отчет:

Регномер страхователя.

10-значный номер, присваиваемый работодателю фондом ФСС при постановке на учет.

Код подчиненности.

Кодовое обозначение территориального ФСС, где зарегистрирован работодатель. Код состоит из 5 знаков, его тоже можно найти в извещении о постановке на учет.

Номер корректировки.

Если 4-ФСС сдается первый раз за отчетный период, нужно указать «000». Если сдается корректировка, то указываем ее номер: «001», «002» и т. д.

Отчетный период.

При заполнении отчета за 1 квартал, полугодие, 9 месяцев и год заполняют только первые две ячейки поля. При сдаче 4-ФСС за 1 квартал — «03», за полугодие — «06», за 9 месяцев — «09», за год указывается «12». Вторые две ячейки заполняют только при обращении за выделением средств на выплату страхового обеспечения.

Календарный год.

Указывают год, в котором отчитывается страхователь. При сдаче 4-ФСС за 2021 год указываем «2020».

Прекращение деятельности.

Заполняется только при сдаче отчета при ликвидации организации или закрытии ИП. В этом случае в нем указывают значение «Л».

Полное наименование.

Приводится название организации в соответствии с учредительными документами. ИП, нотариусы, адвокаты, главы КФХ и лица, не являющиеся ИП, указывают полностью свои ФИО, без сокращений.

ИНН/ОГРН.

Организации в первых двух ячейках ставят нули, а в остальные — номер ИНН и ОГРН. ИП, имеющие 12-значный ИНН, вносят его полностью, без нулей. КПП заполняют только компании.

ОКВЭД.

Указывается код основного вида деятельности в соответствии с классификатором ОК 029-2014 (КДЕС Ред. 2). По основному коду ФСС присваивает страхователю класс профриска и устанавливает тариф «несчастных» взносов на 2021 год.

Даже если вы опоздали с подачей документов, все-равно представьте их фонд. Как следует из судебной практики, само по себе опоздание с документами, которые подтверждают основной вид деятельности для установления тарифа по взносам на травматизм, не говорит о том, что ФСС не должен их рассматривать (Постановление АС Московского округа от 28.02.2020 по делу № А40-184022/2019).

Изменения в форме 4-ФСС в 2020-2021 годах

По итогам 2021 года отчитываться по форме 4-ФСС будем по прежним правилам.

С 2021 года в бланк 4-ФСС и порядок его заполнения внесут изменения (ID проекта 01/05/09-20/00107825):

- Подготовлен новый бланк 4-ФСС, на котором впервые нужно будет отчитаться за 1 квартал 2021 года. Новая форма разработана в связи с переходом всех регионов на прямые выплаты социальных пособий (из формы исключены таблицы с данными по расходам страхователя, появится таблица по самостоятельным классификационным единицам, если они есть у страхователя и другие изменения).

- При численности физлиц более 10 человек 4-ФСС можно будет представлять в Соцстрах только в электронной форме (сейчас этот порог численности составляет 25 чел.).

- Уточнят порядок подписания электронного 4-ФСС: можно будет проставить на расчете УКЭП представителя работодателя с одновременным представлением в ФСС доверенности в электронном виде, заверенной УКЭП работодателя.

Планируются изменения и в порядке уплаты взносов «на травматизм». С 2021 года их смогут уплачивать иные лица: учредитель или иное взаимозависимое лицо за компанию, одна компания холдинга за другую и т. д. Поправки внесут в ст. 26.1 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании…» № 125-ФЗ.

Образец заполнения 4-ФСС за 4 квартал 2020 года

Отчет в ФСС, подаваемый в фонд ежеквартально, называть отчетом за квартал вообще-то неверно. Он составляется нарастающим итогом за год (с учетом всех начислений, перечислений, выплат, осуществленных на его протяжении), и его отчетные периоды по продолжительности соответствуют числу месяцев, прошедших с начала года.

Однако вновь вводимой в очередной отчет является информация, добавляемая в отношении последнего квартала отчетного периода, и именно она в цифрах подробно расписывается в таблицах 1, 1.1 и 2 формы. Поэтому в обиходе и возникает название периода отчета, соответствующее очередному кварталу.

Как в форме 4-ФСС отражаются различные выплаты, можно посмотреть в КонсультантПлюс. Пробный доступ к правовой системе предоставляется бесплатно.

Образец оформления отчета 4-ФСС за 4 кв. 2020 года (а точнее, за весь 2020 год) доступен для просмотра и скачивания на нашем сайте:

Заполнение

Можно форму 4 ФСС заполнить онлайн или в бумажном виде. Способ зависит от того, как будет подаваться документ. Самое главное при заполнении не допускать ошибки, оформлять аккуратно. Любая неточность повлечет за собой проблемы, которые будет сложно исправить. Версии бухгалтерских программ дают возможность заполнить 4 ФСС онлайн, скачать бланк и пример заполнения.

Образец формы

Пошаговая инструкция заполнения титульного листа включает в себя следующие моменты:

- Вносится номер корректировки. Он не требуется, если отчет подается первый раз.

- Проставляется отчетный период, состоящий из кода. Для первого квартала проставляются цифры 03, для второго – 06.

- Полное наименование организации. Оно должно быть указано в точности, как в учредительных документах. Проставляются все реквизиты, включая КПП, ИНН, ОГРН.

- Обязательно проставляется шифр плательщика. Первые три ячейки должны заполняться в соответствии с приложением № 1 к Порядку заполнения расчета.

- В графе среднесписочный состав указывается численность застрахованных сотрудников. Сюда же должны быть включены все женщины работницы, которые на данный момент находятся в отпуске по беременности и родам, а также в отпуске по уходу за детьми до полутора лет.

Далее следует заполнение разделов. В первый из них вносится информация о всех больничных и выплатах по причине временной нетрудоспособности за квартал:

- В пункте № 1 прописывается размер задолженности организации перед ФСС, а также задолженность Фонда перед самой компанией.

- Вторая графа отражает сумму взносов за отчетный квартал и за прошедшие. В отчете за первые три месяца года цифра будет содержать только сумму за три месяца. В дальнейшем на протяжении года каждый новый квартал она будет расти.

Второй раздел отражает информацию о травмах, полученных на производстве, а также профессиональных заболеваниях. В этом пункте бухгалтер прописывает суммы взносов для физических лиц, сведения об использовании пониженного тарифа для расчета страховых взносов. Сюда же должны быть включены суммы, которые налогом не облагаются.

Если в процессе оформления отчетности были допущены ошибки, форма должна быть заполнена заново. Она подается в ФСС с указанием, что это корректировка. Обязательно проставляется номер корректировки.

Важно! Отправлять скорректированные данные обязательно по мере обнаружения ошибочных сведений. Даже если неточность обнаружена через год, все равно нужно направить уточняющую форму

Отправлять корректировки нужно обязательно даже в том случае, если ошибка была в пользу компании. В такой ситуации подача нового отчета становится прямой обязанностью бухгалтера.

Уточняющий вариант по последнему отчету подается в следующих случаях:

- Допущены ошибки при проведении расчетов, которые приводят к изменению страховой суммы и к оставлению ее в неизменном состоянии.

- Если в отчете не отражены вообще или отражены неполностью обязательные сведения.

- При передаче недостоверной информации.

Важно! Сделать правильный отчет необходимо в той же форме, в которой он был передан первоначально. Обязательно указывается комментарий – тип корректировки

Цифра 1 ставится в случае, если уточнения касаются размера уплаты взносов. Значение 2 применимо в том случае, если необходимо провести уточнение в суммах пенсионных страхований, которые были начислены. Цифра 3 предназначена для указания изменений сумм начислений взносов по медицинскому страхованию

Обязательно указывается комментарий – тип корректировки. Цифра 1 ставится в случае, если уточнения касаются размера уплаты взносов. Значение 2 применимо в том случае, если необходимо провести уточнение в суммах пенсионных страхований, которые были начислены. Цифра 3 предназначена для указания изменений сумм начислений взносов по медицинскому страхованию.

Отдельным пунктом необходимо рассмотреть 4 ФСС нулевой отчет, образец заполнения которого можно найти на официальном сайте. Он сдается в обязательном порядке в те же сроки, что и основной. Документ представляет собой подтверждение, что за прошедший квартал начисления отсутствовали. Нулевой формат сдают все юридические лица независимо от численности их штата сотрудников.

Состав нулевого отчета включает в себя:

- титульный лист;

- 1,2 и 5 таблицы.

Отправить бланк можно через портал ФСС для сдачи отчетности. При нулевом расчете прикладывается пояснительная записка, в которой указывается, что предприниматель в указанном квартале не работал, заработную плату не начислял, следовательно, никакие взносы от него не поступали.

Эволюция бланка 4-ФСС и его актуальная форма

Отчет, составляемый по форме 4-ФСС, отражает сведения о начислении/уплате взносов на страхование по травматизму и с 2017 года является единственным отчетом о взносах, подаваемым в этот внебюджетный фонд. Связано это с тем, что контроль за уплатой основного объема страховых взносов (начисляемых по платежам, предназначенным для ФСС в отношении страхования по нетрудоспособности и материнству, ПФР, ФОМС) с началом 2017 года перешел к налоговым органам. Однако «несчастные» взносы во всех аспектах остались подведомственными ФСС.

Поскольку отчет о взносах, подававшийся в соцстрах до этих перемен, содержал данные и о платежах, переданных под контроль налоговой службы, его форму пришлось сократить, изъяв из нее разделы, отведенные для сведений, не передаваемых более в фонд самим плательщиком взносов. Но свое краткое название отчет сохранил и по-прежнему называется формой 4-ФСС.

Применяемый в 2020 году бланк этого отчета и порядок внесения в него данных, подвергшийся аналогичной корректировке, утверждены приказом ФСС РФ от 26.09.2016 № 381. С отчета за 9 месяцев 2017 года он применяется в редакции приказа ФСС РФ от 07.06.2017 № 275 и с тех пор не менялся.

При последнем обновлении изменилось в форме немного и не для каждого из плательщиков:

- на титульном листе добавлены коды источников поступления средств, указывать которые нужно бюджетной организации;

- в таблицу, отражающую обороты по расчетам, связанным со взносами, введены дополнительные строки, позволяющие отразить задолженность работодателя или фонда перед ним, образовавшуюся в результате реорганизации юрлица или закрытия его обособленного подразделения.

Соответствующие поправки внесены и в текст порядка заполнения формы.

О том, как выглядит актуальная форма и откуда берутся сведения для внесения в ее таблицы, читайте в этой статье.

Подача расчета 4-ФСС при ликвидации страхователя или при обращении за возмещением расходов

Одним из особых случаев подачи расчета 4-ФСС является сдача отчета при ликвидации организации или индивидуального предпринимателя. В этом случае в поле «Прекращение деятельности» на титульном листе бланка должна стоять буква «Л». Такой отчет подается не позднее даты подачи в регистрирующий орган заявления о ликвидации предприятия или ИП.

Расчетным периодом в данном случае будет являться период с начала года (или с начала деятельности) до даты предоставления отчета (включительно). В нормативных актах законодатели не поясняют, какой показатель должен в этом случае стоять в поле «Отчетный период», но наиболее правильным будет оставить это поле пустым.

Содержание таблиц 4-ФСС будет заполняться таким образом, чтобы отразить все начисления, расходы, платежи нарастающим итогом с начала года (или деятельности) до момента подачи отчета с помесячной расшифровкой показателей, имеющих отношение к тому кварталу, в котором сдается отчет.

Если в отчете осталась задолженность страхователя перед ФСС, то на ее погашение отводится 15 календарных дней.

Иначе заполняется отчет и при обращении за возмещением расходов страхователя. В этом случае в поле «Отчетный период» в последние 2 ячейки проставляется номер обращения за возмещением нарастающим итогом с начала года. Первые две ячейки при этом остаются пустыми. Внутренние таблицы отчета заполняются нарастающим итогом с расшифровками за последний (текущий) неполный квартал.

Для подачи такого отчета четко регламентированных сроков нет. Но без него соцстрах не примет заявление на возмещение расходов.

Заполнение таблиц 3 и 4 формы 4-ФСС

Эти таблицы не входят в список обязательных. Они заполняются теми работодателями, которые в отчетном периоде расходовали средства ФСС, а именно:

- выплачивали пособия по несчастным случаям и травмам;

- оплачивали лечение работников вредных производств в санаториях;

- финансировали предупредительные мероприятия по охране труда;

- закупали средства индивидуальной защиты.

Если таких расходов в отчетном периоде в организации не было, то заполнять и сдавать этот лист не нужно. На одном листе с таблицей 3 расположена таблица 4, в которой приводят сведения о случаях профессиональных заболеваний и несчастных случаях на производстве за отчетный период. Если такие происшествия были зафиксированы актами, в этой таблице указывают количество пострадавших работников.

Кто сдает 4-ФСС за 2021 год

Форма 4-ФСС содержит сведения о начисленных и уплаченных «несчастных» взносах на производстве. Ее сдают:

- ООО и АО;

- ИП с наемными работниками;

- адвокаты, нотариусы и иные частнопрактикующие лица, если они выплачивают гражданам вознаграждение, с которого уплачивают взносы в ФСС.

Если деятельности не было, и доход сотрудникам не платился, отчет все равно придется сдать, но с нулевыми показателями. То же самое касается и фирм с единственным учредителем-гендиректором. Подробнее с порядком и образцом заполнения нулевой 4-ФСС можно ознакомиться в этой статье.

ИП без работников 4-ФСС не сдают и не платят взносы в Соцтрах. Однако по своему желанию ИП может зарегистрироваться в ФСС, перечислять туда взносы, и тогда сможет получать пособия по временной нетрудоспособности, беременности и родам, по уходу за ребенком до 1,5 лет. При этом сдавать отчет 4-ФСС не нужно, так как он подается только по наемным работникам.

«Пилотные» особенности 4-ФСС

С 01.01.2020 к пилотному проекту ФСС присоединилась очередная группа регионов: 3 республики (Саха, Коми и Удмуртия), 5 областей (Тверская, Саратовская, Оренбургская, Кемеровская и Кировская), а также Ямало-Ненецкий автономный округ.

Заполнение и представление 4-ФСС для «пилотников» имеет особенности (п. 2 Приказа ФСС от 28.03.2017 № 114, п. 2, п. 3 Приложения к приказу № 114, п. 2 Порядка заполнения 4-ФСС). В расчетах не требуется отражать сведения о пособиях, так как участники пилотного проекта не уменьшают на них страховые взносы.

Работодатель, котоый стал участником с 1 июля текущего года, по-особому заполняет 4-ФСС за 9 месяцев и год:

- в стр. 15 таблицы 2 в графе 1 по строкам «за последние три месяца отчетного периода», «1 месяц», «2 месяц» и «3 месяц» нужно поставить прочерки;

- в таблице 3 отражаются данные по расходам по состоянию на 1 июля года, в котором регион присоединился к пилотному проекту;

- суммы расходов текущего расчетного периода, не принятые к зачету на 1 июля года, в котором регион присоединился к пилотному проекту, нужно отразить путем уменьшения ранее отраженных показателей по стр. 15 таблицы 2 в графах 1 и 3. Также эти суммы следует отразить по соответствующим строкам таблицы 3.

Штрафы за 4-ФСС

Размер штрафа зависит от вида нарушения:

Пропущен срок сдачи 4-ФСС (взносы не уплачены).

Штраф составит 5% от не уплаченной суммы взносов за последний квартал за каждый просроченный месяц (полный и не полный), но не более 30% от суммы.

Пропущен срок сдачи 4-ФСС (взносы уплачены).

Штраф — 1 000 руб. Аналогичный штраф предусмотрен за пропуск срока сдачи нулевки 4-ФСС.

Нарушение порядка сдачи отчета.

Если отчет сдан на бумаге при обязанности его сдачи в электронной форме, штраф составит 200 руб. за документ.

За пропуск срока сдачи расчета 4-ФСС должностных лиц организации могут дополнительно оштрафовать на сумму от 300 до 500 руб. (п. 2 ст. 15.33 КоАП РФ).

Нулевая 4-ФСС: сдавать или нет

Начнем с актуального вопроса: надо ли в соцстрах сдавать нулевой 4-ФСС, если нет начислений зарплаты за квартал? Да, сдавать отчетность придется в любом случае, даже если деятельность еще не начата, приостановлена либо уже прекращена. Никаких исключений законодатели не предусмотрели.

Если в штате экономического субъекта имеются наемные работники, сдавайте 4-ФСС, даже если заработная плата в расчетном периоде не начислялась, взносы не исчислялись и не уплачивались в Фонд социального страхования.

В указано, нужно ли сдавать 4-ФСС для ИП без работников — нет, ИП без сотрудников вправе не подавать отчет в ФСС. Индивидуальные предприниматели сдают нулевой расчет 4-ФСС, только если у них есть наемные работники, подлежащие обязательному страхованию (ст. 3 125-ФЗ). Если застрахованные лица у ИП не числятся (он ведет деятельность без работников), то и нулевую отчетность в соцстрах сдавать не требуется.

ВАЖНО!

В нормативных актах Фонда социального страхования закреплено, нужно ли сдавать 4-ФСС ООО без работников — нет, организации и ИП без наемных сотрудников имеют возможность не отчитываться перед органами соцстраха, т.к. они не являются страхователями.

Форма 4-ФСС за 2 квартал 2021 года

Форма имеет следующий состав:

- Титульный лист

- Таблица 1 «Расчет базы для начисления страховых взносов»;

- Таблица 1.1 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24.07.1998 № 125-ФЗ»;

- Таблица 2 «Расчет базы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» (не заполняются показатели строки 15 «Расходы по обязательному социальному страхованию»(письмо от 09.03.2021 № 02-09-11/05-03-5777));

- Таблица 3 «Расходы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» (таблица 3 не заполняется и не представляется (письмо от 09.03.2021 № 02-09-11/05-03-5777));

- Таблица 4 «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде»;

- Таблица 5 «Сведения о результатах проведенной специальной оценки условий труда (результатах аттестации рабочих мест по условиям труда) и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года».

Обязательными для сдачи являются титульный лист и таблицы 1, 2 и 5. Их необходимо сдавать в любом случае, даже если в отчетном периоде страхователь не имел начислений за «травматизм». Остальное заполняется только в случаях, когда соответствующие показатели имеют место быть.

Расходы на выплату пособий

Взносы на травматизм. Пособия не облагаются взносами на травматизм. Сумму пособий надо показать в столбце 5 таблицы 6.

Помимо этого суммы выплаченных пособий надо отразить отдельно в таблице 2. Здесь показывают только фактически выплаченные пособия за счет фонда. То есть если бухгалтер рассчитал пособие, но пока его не выдал, то сумму заносить в расчет не надо. Общую сумму расходов на выплату пособий заносят в строку 15 таблицы 1. Этот показатель уменьшает сумму начисленных взносов.

Уточненный расчет

Можно подать, если обнаружили, что в первичном расчете:

- допустили ошибки;

- не отразили или не полностью отразили какие-то сведения;

- указали недостоверную информацию.

При этом обязанность подать уточненный расчет есть только в одной ситуации. Организация занизила суммы страховых взносов к уплате. Во всех остальных случаях подача уточненного расчета – это право. А не обязанность организации. Такой порядок установлен пунктом 1.2 статьи 24 Закона от 24.07.1998 .

Уточненный расчет составляют по форме. Которая действовала в периоде, за который вы выявили ошибки. Номер уточненного расчета укажите на титульном листе в поле «Номер корректировки». Например, если вы впервые уточнили расчет за II квартал 2018 года, поставьте номер 001.

Если возникла недоимка, то предварительно перечислите в фонд остаток взносов и пени. Тогда вам не начислят штраф (подп. 1 п. 1.4 ст. 24 Закона от 24.07.1998 № 125-ФЗ).

Организация обязана пересчитать и доплатить взносы. Если фонд повысил тариф из-за смены основного вида деятельности. При этом, когда организация получит уведомление об изменении тарифа. То, скорее всего, расчет за I квартал уже будет сдан. Уточнять его организации не обязательно – пересчет взносов связан не с ошибкой. А с тем, что фонд установил новый тариф. Однако территориальные отделения в некоторых регионах требуют уточнить расчет за I квартал. Поэтому выясните позицию фонда по месту учета организации.

Перерасчет взносов по новому тарифу из-за смены основного вида деятельности покажите в таблице 2 расчета за полугодие:

- по строке 5 «Начислено взносов страхователем за прошлые расчетные периоды» – сумму взносов к доплате;

- строке 16 «Уплачено страховых взносов» – реквизиты платежного поручения и сумму. Если уже успели доплатить пересчитанные взносы;

- строке 19 «Задолженность за страхователем на конец отчетного (расчетного) периода» – сумму пересчета, если еще не успели доплатить взносы.

В строку 2 «Начислено к уплате страховых взносов» пересчет не вносите. Иначе не сойдутся контрольные соотношения. Показатель «на начало отчетного периода» строки 2 таблицы 2 отчета за полугодие. Он должен быть равен начисленным взносам из графы 3 строки 2 таблицы 2 отчета за I квартал (приказ от 09.03.2017 № 83). Кроме того, неоплаченный пересчет не задолженность, поэтому не указывайте его по строке 20.

Фонд соцстраха может уменьшить тариф взносов «на травматизм». Если у организации изменился основной вид деятельности. Пересчитайте взносы по новой ставке с начала календарного года. Переплату можно вернуть или зачесть в счет будущих платежей (ст. 26.12 Закона от 24.07.1998 № 125-ФЗ). При этом безопаснее подать уточненку.

В расчете нет специальных строк, где можно указать, как вы пересчитали взносы. Ревизоры из фонда просто не поймут, откуда возникла переплата. Не забудьте поменять тариф взносов на актуальный. Его указываете в строках 5 и 9 таблицы 1 расчета. В таблице 2 уточненки за I квартал укажите:

- по строке 2 «Начислено к уплате страховых взносов» – начисления, пересчитанные по пониженному тарифу;

- строке 9 «Задолженность за территориальным органом Фонда на конец отчетного (расчетного) периода». И строке 11 «За счет переплаты страховых взносов» – сумму переплаты, которая образовалась у организации;

- строке 16 «Уплачено страховых взносов» – фактически перечисленные суммы взносов.

Как вернуть переплату взносов на «травматизм»

Чтобы вернуть переплату, подайте в фонд заявление по форме 23-ФСС. Уутвержденной приказом от 17.11.2016 № 457. Если решите зачесть переплату в счет будущих платежей, оставьте все как есть. Переплату зачтут автоматически (п. 6 ст. 26.12 Закона № 125-ФЗ). Рассчитывайте взносы, как и раньше, а платите в бюджет меньше, пока переплата не зачтется полностью.

Подводим итоги

- Расчет 4-ФСС сдается в территориальный фонд Соцстраха по итогам каждого отчетного периода (1 квартала, полугодия, 9 месяцев и года) всеми работодателями.

- Срок сдачи 4-ФСС на бумаге — не позднее 20 числа месяца, следующего за отчетным периодом, в электронной форме — до 25 числа. За 2021 год 4-ФСС на бумаге нужно сдать не позднее 20.01.2021, электронно — не позже 25.01.2021.

- В расчете 4-ФСС находит отражение сумма «травматичных» взносов, а также выплат, связанных с несчастными случаями на производстве.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.