Скачать новую форму декларации 3-ндфл за 2018 год

Содержание:

- Декларация 3-НДФЛ за 2018 год (скачать) по налогу на доходы в формате Excel (Эксель) и PDF (ПДФ)

- Образец заявления на возврат излишне удержанного налоговым агентом НДФЛ

- Образец формирования декларации 3-НДФЛ для ИП

- Что такое НДФЛ

- Ставка НДФЛ и сроки подачи декларации

- Что такое 3-НДФЛ и для чего она нужна?

- Кто формирует перечень

- Состав, структура обновленного налогового отчета

- НДФЛ-отчетность

- Как происходит уплата налога

Декларация 3-НДФЛ за 2018 год (скачать) по налогу на доходы в формате Excel (Эксель) и PDF (ПДФ)

Декларация по налогу на доходы физических лиц (подоходному налогу) 3-НДФЛ за 2018 год утверждена Приказом ФНС России от 03.10.2018 № ММВ-7-11/569@. Она применяется при декларировании доходов, полученных в 2018 году. Бланк (форма) нашей декларации дан с учетом всех изменений.

Декларации 3 НДФЛ за другие годы в формате Excel (Эксель) и PDF (ПДФ) смотрите по ссылкам:

- декларация 3-НДФЛ за 2017 год;

- декларация 3-НДФЛ за 2016 год;

- декларация 3-НДФЛ за 2015 год;

- декларация 3-НДФЛ за 2014 год.

На нашем сайте размещена актуальная форма декларации 3-НДФЛ с учетом всех изменений:

Вы можете скачать декларацию 3-НДФЛ за 2018 год на свой компьютер. Загрузив и открыв декларацию вы можете ее заполнить самостоятельно: либо непосредственно на компьютере, либо от руки распечатав нужные листы.

Образец заявления на возврат излишне удержанного налоговым агентом НДФЛ

Пунктом 1 статьи 231 Налогового кодекса РФ определены порядок и условия возврата излишне удержанного НДФЛ согласно которым:

-

обязан сообщить физическому лицу о факте излишнего удержания НДФЛ в течение 10 дней с момента обнаружения факта излишнего удержания НДФЛ;

-

налоговый агент обязан вернуть излишне удержанный НДФЛ в течение 3 месяцев со дня получения заявления налогоплательщика;

-

возврат излишне удержанной суммы налога производится на банковский счет налогоплательщика. Вернуть НДФЛ наличными нельзя;

-

за нарушение срока перечисления налоговый агент уплачивает налогоплательщику проценты, которые рассчитываются за каждый календарный день нарушения срока возврата от суммы несвоевременно перечисленного налога. Процентная ставка принимается равной , действовавшей в дни нарушения срока возврата;

-

возврат НДФЛ производится налоговым агентом из сумм НДФЛ, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей. При этом они могут быть удержаны как из доходов данного налогоплательщика, так и других лиц, получающих доходы от данного налогового агента.

Форма заявления на возврат излишне удержанного НДФЛ не установлена, она может быть такой:

Заявление на возврат НДФЛ, излишне удержанный налоговым агентом

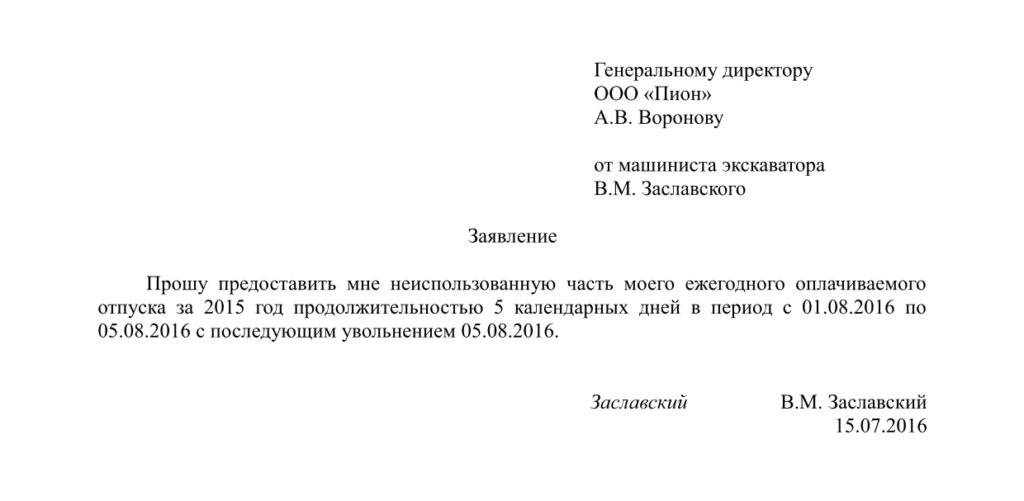

Директору ООО «Ромашка»

от Иванова Ивана Ивановича

ИНН 770102030405

проживающего(-ей) по адресу: 127381, г. Москва, ул. Открытая, д. 18, кв. 90

ЗАЯВЛЕНИЕ

На основании пункта 1 статьи 231 Налогового кодекса Российской Федерации прошу вернуть мне излишне удержанный из моей заработной платы за январь — июнь 2014 года налог на доходы физических лиц в размере _______ рублей.

Дата ____________ Подпись ________________ /Иванов И.И./

(подпись заявителя, расшифровка подписи)

Когда налоговый агент не может вернуть излишне удержанный НДФЛ

Действия налогового агента по возврату налогоплательщику сумм излишне удержанного НДФЛ ограниченны следующими причинами и обстоятельствами:

не сможет вернуть НДФЛ, если закончился , в котором допущено излишнее удержание НДФЛ, и все расчеты по НДФЛ по истекшему году между налоговым агентом и налогоплательщиком завершены. В этом случае возврат НДФЛ будет осуществлять налоговая инспекция по месту регистрации налогоплательщика. Для этого налогоплательщику придется подать в налоговую инспекцию:

-

(меняем название налогового агента на название налоговой инспекции);

-

налоговую декларацию по форме 3-НДФЛ;

-

справку о доходах (форма 2-НДФЛ), которую выдает работодатель — налоговый агент;

Примечание: с 02.11.2017 справку можно взять в

-

копии документов, подтверждающих статус налогового резидента РФ (если излишне удержанный НДФЛ связан со сменой статуса налогового нерезидента на налогового резидента).

Сумма подлежащего возврату НДФЛ слишком велика.

Налоговый агент не вправе вернуть налогоплательщику излишне удержанный НДФЛ в сумме, превышающей размер налога, подлежащего удержанию в течение текущего налогового периода. Ни зачет, ни возврат налоговым агентом суммы превышения невозможны. За возвратом суммы налогоплательщик должен будет обратиться в налоговый орган по месту регистрации.

Налогоплательщик перестал получать доходы от налогового агента.

Это обстоятельство ограничивает выбор способов возмещения излишне удержанного НДФЛ. Так, например, зачет переплаты НДФЛ предполагает наличие договорных взаимоотношений, выплату дохода и удержание НДФЛ. В отсутствие таких отношений у налогового агента остается только одна возможность вернуть излишне удержанный НДФЛ — осуществить возврат на счет налогоплательщика в банке.

У налогового агента временно нет денег.

Временное отсутствие денег на расчетном счете, в кассе налогового агента не является достаточным основанием для отказа в возмещении излишне удержанного НДФЛ. Налоговым кодексом предусмотрен механизм и для этого случая — обращение в налоговый орган.

Операции по расчетному счету налогового агента приостановлены.

В данном случае налоговый агент не имеет возможности вернуть излишне удержанный НДФЛ на банковский счет налогоплательщика. Ему доступен только зачет в счет предстоящих удержаний.

Информация размещена 21 февраля 2013 года. Дополнена — 16.10.2014

Образец формирования декларации 3-НДФЛ для ИП

В бланк документа вносятся следующие сведения:

- Титульный лист: налоговый период, номер корректировки, код налогового органа, код страны, код категории налогоплательщика, ФИО налогоплательщика, персональные данные налогоплательщика, его статус, адрес, номер контактного телефона, количество страниц в декларации и приложении к ней.

- Сведения о суммах налога, который уплачивается в бюджет или подлежит возврату.

- Сведения о расчете налоговой базы и суммы налога, включая суммы всех доходов, полученных физическим лицом за отчетный период и облагаемые налогом.

- В отчетном году физическим лицом был получен налогооблагаемый доход, с которого пока еще не удерживался НДФЛ. Это может быть доход ИП, действующего на общем режиме налогообложения, доход нотариуса/адвоката, получение физическим лицом каких-либо ценных активов по сделке дарения, лотерейный выигрыш, доход от сдачи личного жилья в наем, доход от продажи гражданином движимого и недвижимого имущества, акций или иных ценных бумаг, а также дивидендный доход.

- Если физическое лицо, являющееся плательщиком тринадцатипроцентного налога с заработанного дохода, намеревается полностью или частично вернуть себе сумму НДФЛ, уже уплаченного ранее в бюджет. Речь идет о получении гражданином вычета по НДФЛ от государства. Если физическое лицо претендует на получение налогового вычета, ему потребуется заполнить и сдать 3-НДФЛ.

- Титульная часть – содержит основные сведения о физическом лице-налогоплательщике. Здесь отражается его ИНН, ФИО, дата/место рождения, коды страны, категории и статуса налогоплательщика, сведения об удостоверении личности (паспорте), телефонный номер. Кроме того, указываются отчетный год, коды фискального ведомства и налогового периода, дата заполнения. Подтверждаются полнота и достоверность приведенных данных (ФИО/подпись физ лица).

- В 1 (первом) разделе приводятся данные о налоговых суммах, уплачиваемых (доплачиваемых) в бюджет или, как вариант, возвращаемых из бюджета.

- Во втором разделе определяется налоговая база, вычисляется сумма НДФЛ.

- В первом приложении фиксируются доходы физлица от источников, пребывающих непосредственно в РФ.

- Во втором приложении показываются доходы физического лица от источников, пребывающих за территориальными пределами РФ.

- В третьем приложении отражаются доходы предпринимателей, субъектов адвокатской и частной практики. Здесь же рассчитываются вычеты НДФЛ профессионального характера.

- В четвертом приложении вычисляется сумма доходов физлица, официально освобожденных от налогообложения (складываются значения по соответствующим статьям).

- В пятом приложении вычисляются значения вычетов НДФЛ социального, инвестиционного, обычного характера.

- В шестом приложении вычисляются значения имущественных и иных вычетов НДФЛ. Вычеты имущественного характера определяются по доходам физлица от реализации его активов, имущественных прав.

- В седьмом приложении вычисляются вычеты имущественного характера, обусловленные осуществлением реальных затрат на покупку или возведение недвижимости.

- В восьмом приложении вычисляются значения реальных затрат и вычетов, обусловленных транзакциями с финансовыми инструментами (ценными бумагами) и сделками, совершенными физлицом в контексте инвестиционного сообщества.

- В уточняющем расчете к первому приложению вычисляется доход физлица от реализации собственной недвижимости.

- В уточняющем расчете к пятому приложению вычисляются значения налоговых вычетов социального характера, предусмотренных отдельными нормами налогового законодательства.

Что такое НДФЛ

НДФЛ (или подоходных налог) — налог, начисляемый на доходы физических лиц, то есть для обычных граждан. Один из основных налогов, который пополняет бюджет государства.

Доходы могут быть получены в различной форме:

- денежной;

- имущественной.

Независимо от этого налог всегда начисляется в рублевом эквиваленте в зависимости от суммы полученного дохода.

Кто платит подоходный налог?

Данное обязательство распространяется также на следующие категории физических лиц:

- Те, кто проживает в стране больше половины дней в году. При нахождении в России более 183 дней лица, имеющие гражданство другой страны, становятся автоматически налоговыми резидентами. Все доходы, полученные ими, подлежат налогообложению в пользу российского государства.

- Те, кто получает заработок от любых российских источников, расположенных на территории РФ, независимо от наличия у них гражданства России.

Поэтому все резиденты и нерезиденты, получающие доходы из России, обязаны знать действующее законодательство и соблюдать его.

На что начисляется налог?

Чтобы НДФЛ был начислен, должны соблюдаться 2 условия:

- наличие объекта;

- наличие налоговой базы.

Если законодательством не будет установлено, в каком размере и порядке должен быть удержан подоходный налог на определенный объект налогообложения, то удержать налог никто не сможет.

В качестве объекта налоговое законодательство рассматривает следующее:

- заработную плату и прочие вознаграждения за выполнение работ или услуг;

- арендные платежи за предоставленное во временное пользование имущество;

- призы и различные выигрыши;

- страховые выплаты;

- доходы от продажи имущества, облигаций и иных ценных бумаг, своей части бизнеса и прочего;

- дивиденды, превышающие ставки рефинансирования, установленные на официальном уровне Центробанком.

Если полученный доход не подходит не под один учтенный объект налогообложения российским законодательством, то налог с него не взимается. Все доходы учитываются только в рублях. Если средства были получены в иностранной валюте, то они должны быть пересчитаны по курсу Центробанка на день их получения.

За что не платят НДФЛ?

Многие ошибочно предполагают, что они должны платить НДФЛ4 с любых доходов. Но это неверно. Законодательство освобождает от уплаты данного налога при получении человеком прибыли:

- В форме государственных компенсационных выплат. Они могут назначаться в виде различных пособий.

- В форме наследства.

- В виде имущества или средств, полученных по договору дарения.

- В виде пенсионного обеспечения.

- В форме стипендий, грантов.

- В виде алиментных выплат.

- В форме государственных вознаграждений за определенную деятельность человека.

- В виде государственных пособий и субсидий, положенных человеку законодательством в конкретных случаях в качестве социальной поддержки населения страны.

Все перечисленные доходы не подлежат учету в налоговых органах, поэтому при их получении делиться с государством не придется. Остальные доходы, полученные налоговыми резидентами, подлежат обязательному учету в ИФНС, а соответственно, и уплате с них налога.

Ставка НДФЛ и сроки подачи декларации

Основная ставка НДФЛ в России составляет 13%. Для отдельных видов доходов установлены . Сумма налога исчисляется в полных рублях, при этом сумма налога округляется до полного рубля в большую сторону, если она составляет 50 коп. и более ().

Основная часть НДФЛ (прежде всего, с заработной платы) рассчитывается, удерживается и перечисляется в бюджет работодателем (налоговым агентом).

Доходы от продажи имущества декларируются физлицом самостоятельно. В этом случае по итогам года заполняется декларация и рассчитывается сумма налога, которую физлицо должно перечислить в бюджет. Декларацию необходимо сдать в налоговую инспекцию по месту постоянного проживания (постановки на налоговый учет) до конца апреля года, следующего за годом получения дохода.

Отметим, что представить декларацию о доходах, полученных в 2019 году, физлицам необходимо до 30 апреля 2020 года, использовать при этом можно только новую форму декларации. Уплатить налог надо не позднее 15 июля.

В то же время представить декларацию по НДФЛ только с целью получения налоговых вычетов можно в любое время в течение года. Предельный срок подачи декларации на этот случай не распространяется.

Напомним, что налогоплательщики, получившие доходы, с которых налоговые агенты не удержали исчисленную сумму налога и передали сведения о них в налоговые органы, уплачивают налог не позднее 1 декабря года, следующего за истекшим налоговым периодом, на основании направленного налоговым органом уведомления об уплате налога ( и , ). Такая норма была введена в 2016 году, а значит уже с 2017 года представлять декларации по форме 3-НДФЛ в вышеуказанных случаях не нужно.

Что такое 3-НДФЛ и для чего она нужна?

3-НДФЛ – налоговая декларация, которую физические лица сдают в налоговые органы, чтобы отчитаться о своих доходах за год. Документ оформляется лицами, которые:

- самостоятельно рассчитывают и выплачивают налоги на доход от своей деятельности в бюджет (ИП, нотариусы, адвокаты);

- получили в отчетном периоде дополнительный доход, который облагается налогами (доход от продажи/сдачи в аренду машины, недвижимости, выигрыша в лотерею и т. д.).

- получившие доход за пределами страны и являющиеся налоговыми резидентами РФ;

- желающие оформить налоговый вычет за обучение, лечение, покупку квартиры и т. д.

Какие требования предъявляются к налоговой декларации 3-НДФЛ?

Декларация 3-НДФЛ заполняется по форме из Приказа ФНС России от 24.12.2014 N ММВ-7-11/671@ и подается в налоговые органы лично, по Почте России или электронно не позднее 30 апреля года, следующего за отчетным (кроме случаев оформления налогового вычета). За непредоставление документа предусмотрены штрафы, размер которых оговаривается в статье 119 Налогового Кодекса РФ.

Как заполнить справку 3-НДФЛ?

В бланк документа вносятся следующие сведения:

- Титульный лист: налоговый период, номер корректировки, код налогового органа, код страны, код категории налогоплательщика, ФИО налогоплательщика, персональные данные налогоплательщика, его статус, адрес, номер контактного телефона, количество страниц в декларации и приложении к ней.

- Сведения о суммах налога, который уплачивается в бюджет или подлежит возврату.

- Сведения о расчете налоговой базы и суммы налога, включая суммы всех доходов, полученных физическим лицом за отчетный период и облагаемые налогом.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Нормативно-правовая база

- Налоговый Кодекс РФ.

- Приказ ФНС России от 24.12.2014 N ММВ-7-11/671@ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме».

Образец формы 3-НДФЛ 2021 года: скачать онлайн бесплатный шаблон

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Кто формирует перечень

Чтобы получить на реестр документов к 3 НДФЛ бланк, лучше обратиться напрямую в отделение ведомства. Он выдается лично на руки налогоплательщику. Также скачать реестр подтверждающих документов 3 НДФЛ предлагается на основном интернет-ресурсе Федеральной Налоговой Службы и вручную заполнить всю необходимую информацию.

Реестр подтверждающих документов при представлении декларации 3 НДФЛ

Главная задача, которую выполняет реестр к декларации 3 НДФЛ, это указание бумаг, предоставляющих данные по доходу и расходу денежных средств предпринимателя. Сам документ представляет собой опись справок и прочих бумаг, прикрепляемых к основному отчету. В него входят:

Декларация (бланк 3-НДФЛ) может подаваться на бумажных носителях и в электронном формате. Для того чтобы подать декларацию лично (через представителя) или отправить почтой, потребуется скачать бланк 3-НДФЛ. Рекомендуется скачивать бланк с официального ресурса, например, с сайта ФНС России.

- о введении нового соцвычета за прохождение оценки квалификации работника;

- предоставлении физлицам инвестиционного вычета в величине положительной разницы от продажи ценных бумаг;

- установлении обновленных правил исчисления налога с доходов физлиц, полученных от продажи недвижимости, согласно которым налогооблагаемый доход по недвижимости, купленной после января 2021 года, не может быть меньше 70% от кадастровой стоимости.

Справка 3-НДФЛ – что это?

Если вы слышите, что кто-то произносит «справка 3-НДФЛ», то, скорее всего, имеется в виду справка по форме 2-НДФЛ, которая требуется для заполнения декларации 3-НДФЛ. Получить эту справку можно у работодателя и использовать указанные в ней сведения для заполнения необходимых граф в декларации. Справка, как для 3-НДФЛ, также может потребоваться при оформлении кредита, получении виз или госпомощи.

Доход в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006 № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» (Собрание законодательства Российской Федерации, 2007, № 1 (ч. 1), ст. 38; 2013, № 30 (ч. 1), ст. 4084)

Состав, структура обновленного налогового отчета

Структура обновленного бланка формы 3-НДФЛ, подлежащей сдаче в нынешнем 2019 году за минувший 2018 год, выглядит следующим образом:

- Титульная часть – содержит основные сведения о физическом лице-налогоплательщике. Здесь отражается его ИНН, ФИО, дата/место рождения, коды страны, категории и статуса налогоплательщика, сведения об удостоверении личности (паспорте), телефонный номер. Кроме того, указываются отчетный год, коды фискального ведомства и налогового периода, дата заполнения. Подтверждаются полнота и достоверность приведенных данных (ФИО/подпись физ лица).

- В 1 (первом) разделе приводятся данные о налоговых суммах, уплачиваемых (доплачиваемых) в бюджет или, как вариант, возвращаемых из бюджета.

- Во втором разделе определяется налоговая база, вычисляется сумма НДФЛ.

- В первом приложении фиксируются доходы физлица от источников, пребывающих непосредственно в РФ.

- Во втором приложении показываются доходы физического лица от источников, пребывающих за территориальными пределами РФ.

- В третьем приложении отражаются доходы предпринимателей, субъектов адвокатской и частной практики. Здесь же рассчитываются вычеты НДФЛ профессионального характера.

- В четвертом приложении вычисляется сумма доходов физлица, официально освобожденных от налогообложения (складываются значения по соответствующим статьям).

- В пятом приложении вычисляются значения вычетов НДФЛ социального, инвестиционного, обычного характера.

- В шестом приложении вычисляются значения имущественных и иных вычетов НДФЛ. Вычеты имущественного характера определяются по доходам физлица от реализации его активов, имущественных прав.

- В седьмом приложении вычисляются вычеты имущественного характера, обусловленные осуществлением реальных затрат на покупку или возведение недвижимости.

- В восьмом приложении вычисляются значения реальных затрат и вычетов, обусловленных транзакциями с финансовыми инструментами (ценными бумагами) и сделками, совершенными физлицом в контексте инвестиционного сообщества.

- В уточняющем расчете к первому приложению вычисляется доход физлица от реализации собственной недвижимости.

- В уточняющем расчете к пятому приложению вычисляются значения налоговых вычетов социального характера, предусмотренных отдельными нормами налогового законодательства.

Какие листы оформляются для ИФНС в различных случаях?

Если титульная (вступительная) часть бланка декларации всегда заполняется плательщиком НДФЛ, то конкретные приложения и уточняющие расчеты к соответствующим приложениям задействуются только тогда, когда в этом имеется реальная необходимость.

Так, например, листы бланка 3-НДФЛ с 1 (первым), 2 (вторым), 3 (третьим) приложениями обязательно заполняются, если у физического лица имеются доходы или затраты в пределах РФ, за территориальными пределами РФ, доходы или затраты, обусловленные адвокатской или предпринимательской деятельностью.

Лист бланка декларации с 4 (четвертым) приложением предназначен для фиксации доходов физлица, освобожденных от налогообложения.

Листы с 5 (пятым), 6 (шестым), 7 (седьмым), 8 (восьмым) приложениями используются только тогда, когда физическое лицо обоснованно претендует на получение вычетов НДФЛ соответствующих разновидностей.

Раздел второй, в котором определяются значение налоговой базы и уплачиваемая сумма НДФЛ, является обязательным при составлении 3-НДФЛ. Первый раздел содержит итоговые сведения.

НДФЛ-отчетность

Фискальные органы требуют от субъектов, выполняющих обязанности налогового агента, регулярного составления отчетов по подоходному налогу.

Справка 2-НДФЛ

Основной вид отчетности по НДФЛ – справка по форме 2-НДФЛ. Этот документ формируется на базе заполненных налоговым агентом регистров по каждому сотруднику. Срок сдачи формы 2-НДФЛ установлен до 1 апреля следующего за отчетным года.

Дополнительно к комплекту справок налоговый агент обязан сдать в ФНС реестр переданных сведений.

Для организаций/ИП, численность сотрудников в которых превышает 25 человек, законодательно прописана обязанность предоставлять все виды отчетности по НДФЛ в электронном формате.

Декларация 3-НДФЛ

Отчет по форме 3-НДФЛ заполняется и представляется в налоговый орган физическими лицами. Обязательна сдача декларации для следующих категорий граждан:

- ИП и частнопрактикующие специалисты, не получившие предпринимательского статуса;

- российские налоговые резиденты – при получении денежных сумм за пределами государства;

- физлица, извлекшие дополнительный доход за счет продажи имущества, получения призов и выигрышей, предоставления услуг по аренде активов.

Помимо перечисленных случаев, декларация по форме 3-НДФЛ входит в состав пакета документов для подачи ходатайства об имущественном или социальном налоговом вычете.

Отчет 6-НДФЛ

Этот вид отчетности действует с 2016 года и представляет собой свод по начисленному в счет оплаты труда доходу, удержанным и перечисленным налогам. Своеобразие отчета 6-НДФЛ в том, что в нем необходимо указать конкретные даты выплаты дохода и уплаты НДФЛ в бюджет.

Отчет по форме 6-НДФЛ обязателен для всех субъектов хозяйственной деятельности, в которых используется труд наемных работников. Периодичность формирования и сдачи отчета – один раз в квартал.

Штрафные санкции по НДФЛ

В налоговом законодательстве прописаны виды нарушений и штрафы по составлению и сдаче отчетности по налогу на доходы:

- опоздание со сдачей отчета по форме 6-НДФЛ – 1000 рублей за каждый просроченный месяц;

- ошибочные или недостоверные сведения в справках 2-НДФЛ – 500 рублей за каждый документ;

- непредоставление справки 2-НДФЛ – 200 рублей (каждый документ).

Нарушение срока сдачи отчетности по НДФЛ на длительный срок (более 10 дней) влечет за собой возможность блокировки банковских счетов.

Как происходит уплата налога

Уплата налога на доходы физических лиц может производиться двумя следующими путями:

- работодатель автоматически будет от положенного вам оклада отделять вашу процентную ставку, и перечислять ее в казну;

- если над вами работодателя нет, но трудовую деятельность вы ведете, данная обязанность должна осуществляться вами самостоятельно.

Некоторые граждане, за которых налоговые агенты не передают средства в казну страны, сами являются для себя таковыми, и обязаны осуществлять все связанные с этим процедуры самостоятельно

30 число апреля месяца является последним днем подачи деклараций о доходах лицами, которые обязаны самостоятельно оные декларировать. К данной категории относятся представители следующего перечня:

- индивидуальные предприниматели;

- занимающиеся частной юридической практикой специалисты (нотариусы, адвокаты и проч.);

- граждане, которые выиграли в лотерею или иную игру, основанную на механизме принятия риска;

- граждане, которые продали какое-либо имущество, и получили по нему доход (только в том случае, если имущество продано ранее, чем предпочтительно по закону);

- граждане, которые получают доход в виде выплат, как наследники создавших какие-либо научные, литературные или изобретательские произведения авторов;

- физические лица, получившие деньги в подарок от других физических лиц;

- физические лица за денежные вознаграждения, поступившие не от налоговых агентов, то есть каких-либо организаций;

- резиденты Российской Федерации, которые получили денежные средства из источников, располагающихся непосредственно за пределами Российской Федерации;

- граждане, с дохода которых налоговые агенты не удержали налоговый сбор.

Если вы, например, работаете репетитором, то деньги, взимаемые с ваших учеников за оказываемые услуги, принадлежат вам не на 100%, а только на 87%. Оставшиеся 13% должны перечисляться в казну нашего государства

Лица, которые являются налоговыми резидентами страны, обязаны выплачивать данный сбор по ставке в 13%. Однако, помимо данной ставки существует еще 4, о которых мы поговорим чуть позднее, и обсудим также, каким образом регулируется их применение в том или ином случае.

Получается, что если вы зарабатываете какого-либо рода доходы среди вышеописанных, то нужно обязательно помнить, что все поступившие к вам средства придется отразить в налоговой декларации, которая предоставляется на проверку до наступления 30 апреля года, который следует за налоговым периодом, в который вы получили подотчетные средства.

Передача документа осуществляется непосредственно в налоговую инспекцию, территориально принадлежащую к месту вашего проживания

После подачи декларации наступает обязанность по уплате в казну части полученного дохода. Сделать это нужно будет до середины (15 числа) июля того же года.