Особенности договора подряда с физическим лицом

Содержание:

- Особенности

- Налоговые вычеты

- База по страховым взносам при перезаключении договора ГПХ

- НДФЛ

- Переквалификация договора ГПХ в трудовой договор

- Расчет налогов и взносов по договору ГПХ

- Как законодательно регулируются такие отношения, какие документы оформить в 1С ЗУП?

- Как составить договор ГПХ

- В каких случаях не стоит заключать договор ГПХ

Особенности

Заключение такого договора сопряжено с некоторыми нюансами:

| Необходимость уплаты налогов | Договор ГПХ не освобождает физическое лицо от необходимости оплаты налогов и других отчислений. Это функцию берет на себя наниматель. Исключение составляют случаи, когда исполнитель является индивидуальным предпринимателем. А значит, оплату взносов он производит самостоятельно. |

| Срок действия | Срок указывается исходя из временных затрат исполнителя на решение конкретной задачи. Как правило, такие договоры признаются краткосрочными. Заключение нескольких соглашений подряд с одним исполнителем могут рассматриваться как трудовой договор.Срок работы исполнителя засчитывается за стаж работы, так как он платит страховые взносы. |

| Запись в трудовой книжке | Запись в трудовой делать не нужно. Она делается только при заключении полноценного контракта со специалистом на длительный срок. |

| Порядок заключения | Договор составляется и подписывается сторонами при предварительном согласовании каждого пункта. Документ составляется в двух экземплярах, по одному для заказчика и исполнителя. Любые споры, возникшие в ходе выполнения работ, должны решаться на основании положений договора и ГК РФ. |

Налоговые вычеты

Правильно оформленный договор влияет на многое, поэтому очень важно обратить внимание на следующие моменты:

- Период выполнения работ. Если не указать конкретные сроки, исполнитель может растянуть «удовольствие» на несколько месяцев или даже лет.

- Сумма вознаграждения. Стороны вправе самостоятельно устанавливать периодичность выплат, но желательно оплачивать работы по факту принятия.

- Конкретное указание работ. Заказчик должен правильно обозначить желаемый результат, в противном случае по окончании он может его разочаровать.

ГПД заключается только для выполнения разовых работ.

Если он оформляется между сторонами несколько раз на протяжении долгого периода, в дальнейшем физическое лицо может подать иск в суд о признании ГПД трудовым договором.

- Если производилось дополнение договора ГПХ отдельным поручением заказчика без предварительного согласования, сделка считается незаключенной, поэтому наниматель лишается права требования исполнения работ.

- Если в документе отсутствует условие, связанное с соответствием качества требованиям документа, используемого добровольно, техническим нормам и регламентам, за исполнителем не закрепляется обязательство следовать им, т. е. ответственность за некачественный сданный результат отсутствует.

Подрядчик, в свою очередь, несет следующие риски:

- Если в договоре ГПХ отсутствуют характерные признаки вещи, переданной для обработки, условия считаются априори несогласованными, а сделка утрачивает законную силу.

- Если в договор подряда не включается назначение итога работы, и подрядчик не принимает мер по уточнению, заказчик имеет право на отказ от выполненных работ и их оплаты.

- Если в договоре ГПХ не прописан рис случайной гибели результата работы, в соответствии с нормами ст. 705 ГК РФ все риски берет на себя исполнитель, который при повреждении результата работ или их потере не сможет рассчитывать на оплату.

Таким образом, составление договора гражданско-правового характера имеет ряд положительных и отрицательных сторон, которые стоит принимать во внимание в процессе принятия решения о виде взаимоотношений и оформления документа

Вознаграждение по договору подряда — это доход физлица, который он получает от организации, поэтому в силу пп. 6 п. 1 ст. 208 НК РФ такой доход облагается НДФЛ.

Если мы говорим о налоге в отношении физлица, который не является ИП, то исчислить, удержать и перечислить НДФЛ с сумм выплачиваемого вознаграждения должна организация (налоговый агент), выплачивающая вознаграждение физлицу. За невыполнение этого требования в налоговом законодательстве предусмотрена ответственность.

Если организация сотрудничает с ИП, то она не должна удерживать НДФЛ с суммы вознаграждения. В этом случае организация не признается налоговым агентом.

ИП на специальных налоговых режимах (УСН, ЕНВД) не уплачивают НДФЛ в отношении доходов, полученных от предпринимательской деятельности. Из п. 3 ст. 346.11 и п. 4 ст. 346.26 НК РФ следует, что налоги, уплаченные в соответствии с этими спецрежимами, заменяют НДФЛ с доходов, полученных от предпринимательской деятельности.

В договоре нужно указать, что исполнитель является ИП, то есть указать реквизиты свидетельства ИП в преамбуле договора и копию свидетельства приложить к договору. Тогда у проверяющих не возникнет вопросов о том, почему налог не удержан, а сумма вознаграждения перечислена контрагенту в полном объеме.

База по страховым взносам при перезаключении договора ГПХ

В трудовом контракте прописано, какую зарплату получает работник, а также на какую сумму она может увеличиваться и при каких условиях. Соответственно, очевидно, с каких сумм бухгалтер будет исчислять взносы.

ДГПХ тоже содержит размер дохода работника. Только называется он вознаграждением за полный объем выполненных работ. Разница в том, что эта сумма не всегда выплачивается каждый месяц равными частями.

А значит, необходимо ориентироваться на то, как организация намерена осуществлять расчеты с подрядчиком:

- Если по окончании всей работы, то взносы уплачиваются со всей суммы как с дохода за один месяц.

- Если вознаграждение делится на части, то нужно исходить из того, сколько перечислено в рассматриваемом месяце.

Возмещение затрат из налогооблагаемой базы следует исключить (в соответствии со статьей 20.2 Федерального закона № 125-ФЗ).

НДФЛ

Российские организации и индивидуальные предприниматели обязаны исчислить, удержать у физического лица (контрагента по гражданско-правовому договору) и уплатить за него сумму налога на доходы физических лиц в качестве налогового агента.

Такая обязанность также возникает у нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, а в ряде случаев и у обособленных подразделений иностранных организаций в РФ (пункт 1 статьи 226 НК РФ).

Бытует мнение, что бремя уплаты налога можно переложить с организации непосредственно на само физическое лицо. Однако такие действия будут нарушать закон, поскольку по общему правилу эта обязанность лежит именно на организации, которая выплачивает вознаграждение по гражданско-правовому договору.

Исключение из данного случая — это выплаты физическим лицам-исполнителям, которые обладают статусом индивидуального предпринимателя либо являются самозанятыми. В отношении последних указанное исключение может быть применимо, только если между организацией и самозанятым отсутствовали трудовые отношения не менее двух лет. Данные лица самостоятельно исчисляют и оплачивают НДФЛ в бюджет.

Ставки по НДФЛ зависят от того, является ли физическое лицо — исполнитель по договору — налоговым резидентом РФ.

Примечание: налоговыми резидентами в 2021 году признаются физические лица, фактически находящиеся на территории РФ не менее 183 календарных дней в течение двенадцати следующих подряд месяцев (пункт 2 статьи 207 НК РФ). Исключение — 2020 год: минимальный срок пребывания в РФ сокращен до 90 дней.

Период нахождения лица в России не прерывается в случае, если оно выезжает за пределы государства для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Налоговая ставка по НДФЛ для налоговых резидентов РФ составляет 13 процентов, для нерезидентов — 30 процентов (пункт 1, пункт 3 статьи 224 НК РФ). В данном правиле также есть исключение: если привлекаемое к выполнению работы лицо-нерезидент является высококвалифицированным специалистом, то ставка НДФЛ остается общей — 13 процентов.

Примечание: высококвалифицированным специалистом признается иностранный гражданин, имеющий опыт работы, навыки или достижения в конкретной области деятельности (например, науке, медицине и так далее), если условия привлечения его к трудовой деятельности в Российской Федерации предполагают получение им заработной платы (вознаграждения) в размерах не ниже, чем установлены в статье 13.2 Федерального закона от 25 июля 2002 года № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации». Минимальный размер ежемесячной заработной платы (вознаграждения) для таких специалистов установлен в законе на уровне от 58 500 рублей.

Налог на доходы физических лиц необходимо удерживать с каждой выплаты (независимо от того, является ли данная сумма предварительной оплатой либо авансом, а также в каком налоговом периоде будет произведен окончательный расчет после подписания акта выполненных работ/оказанных услуг) — смотрите письмо Минфина России от 21 июля 2017 года № 03-04-06/46733.

Перечисление суммы исчисленного и удержанного налога производится не позднее дня, следующего за днем выплаты налогоплательщику дохода (пункты 3, 6 статьи 226 НК РФ).

В случае, если организация-налоговый агент не выполнила обязанность по удержанию и (или) перечислению сумму налога, то она может быть привлечена к ответственности в виде штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению (пункт 1 статьи 123 НК РФ).

Переквалификация договора ГПХ в трудовой договор

Подменять трудовой договор договором подряда хоть и выгодно, но рискованно. Закон охраняет интересы работника, а подмена одного договора другим приводит к их ущемлению. Если в ходе судебного разбирательства выяснится, что договор ГПХ на самом деле регулирует трудовые отношения работодателя и работника, к ним будет применяться трудовое законодательство (ст. 11 ТК РФ).

Это создает проблемы и добросовестным работодателям. По договорам ГПХ работает множество людей, особенно, фрилансеров, и это нормальная практика для работ с эпизодическим характером. При этом даже исполнителей, которые сделали для компании презентации несколько раз, могут признать сотрудниками и потребовать переквалификации договора.

Одно лишь название трудового договора не делает его гражданско-правовым: содержание важнее. Пленум ВС РФ выпустил постановление в мае 2021. В нем уделено много внимания отличительным признакам трудовых отношений:

- Между сторонами заключено соглашение о личном выполнении работником заранее определенной в договоре трудовой функции под контролем и руководством работодателя.

- Работник подчиняется внутренним нормативным актам работодателя: распоряжениям и приказа руководства, трудовому распорядку, рабочему графику.

- Работодатель обеспечивает надлежащие условия труда.

- Работник получает регулярную оплату за выполнение трудовой функции, а не результат работы.

- Должность работника включена в штатное расписание и интегрирована в организационную структуру работодателя.

- Работодатель предоставляет сотруднику регулярные выходные, отдых в праздники и ежегодные отпуски.

- Работодатель оплачивает расходы на рабочие поездки работника.

- Работодатель регулярно делает в пользу сотрудника выплаты, которые являются его единственным или основным доходом.

- Работодатель предоставляет материалы и инструменты для выполнения работы исполнителем.

Порядок переквалификации договоров регулируется ст. 19.1 ТК РФ. Признать гражданско-правовые отношения трудовыми могут:

- заказчик по письменному заявлению исполнителя;

- заказчик по не обжалованному в суде предписанию государственной трудовой инспекции (ГИТ) об устранении нарушений ст. 15 ТК РФ;

- суд в результате непосредственного обращения исполнителя;

- суд в результате заседания по полученным материалам от ГИТ и других уполномоченных органов и лиц.

Например, ООО «Шип» 1 октября 2021 года заключила договор ГПХ с физлицом. В декабре 2021 года суд признал договор трудовым. Начиная с 1 октября 2021 года трудовой договор вступит в силу. С этой даты работнику положены все гарантии и компенсации, предусмотренные ТК РФ.

Истекший ГПХ переквалифицировать в трудовой может только суд

В случае трансформации ГПХ в трудовой, организацию привлекут к ответственности за занижение базы по страхвзносам. За весь период действия гражданского договора доначислят взносы в ФСС и пени по ним. Работник сможет требовать от компании компенсации и пособия за все переработки, неиспользованные отпуска и больничные. Дополнительно могут взыскать компенсации морального вреда за задержку в выплатах.

Если зарплата сотрудника за время работы по ГПХ была ниже МРОТ по субъекту РФ, придется доплатить.

Помимо прочего, работодателя могут привлечь к административной ответственности и назначить ему штраф в размере от 10 до 20 тыс. рублей, а самой организации — штраф от 50 до 100 тыс. рублей. За повторное нарушение должностным лицам грозит дисквалификация, а юрлицам — увеличенный штраф от 100 до 200 тыс. рублей.

Дополнительно понадобится:

- оформить кадровые документы: приказ и личную карточку;

- внести запись о работе в трудовую книжку;

- включить в штатное расписание должность сотрудника, если ее там нет;

- составить табель рабочего времени сотрудника, начиная со дня заключения договора ГПХ.

Разберемся, кто может обратиться в суд с заявлением о переквалификации договора и что с этим делать.

Расчет налогов и взносов по договору ГПХ

Для исчисления и удержания налогов, отчислений и взносов с дохода по договору ГПХ необходимо создать документ Расчет налогов при поступлении активов и услуг. Это можно сделать на основании документа Поступление ТМЗ и услуг (поля заполнятся автоматически) либо самостоятельно в разделе Покупка (заполнить поля «вручную»).

В поле Вид расчета установить Прочие доходы, облагаемые у источника выплаты из справочника Начисления организации. А так же можно самостоятельно создать новый вид начислений, например, назвав его, например, Доход по договору ГПХ.

Для правильного начисления налогов и корректного отражения данных в бухгалтерском учете и налоговой отчетности необходимо убедится в актуальности настроек выбранного вида начисления. У выбранного вида начисления на вкладке Учет в разделе Учет налогообложения для каждого вида налога (взноса, отчисления) должен быть установлен признак Облагается целиком / Не облагается целиком в соответствии с действующим законодательством.

Далее в статье рассмотри подробнее расчет и удержание налогов, взносов и отчислений.

Полезно

- Заполнение формы 200.00 сведениями о доходах физических лиц по договорам ГПХ;

- Произвольные дополнительные начисления работникам;

- PRO доход в натуральной форме в конфигурации «Бухгалтерия 8 для Казахстана»

Расчет обязательных пенсионных взносов (ОПВ по ГПХ)

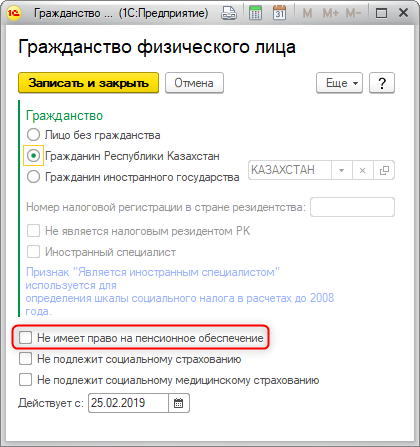

Для расчета обязательных пенсионных взносов с доходов физических лиц по договорам ГПХ необходимо в документе Расчет налогов при поступлении активов и услуг установить признак Учитывать ОПВ. Для корректного исчисления ОПВ необходимо убедиться, что для выбранного вида расчета в строке Учет по ОПВ установлен признак Облагается целиком.

Обратите внимание на то, что обязательные пенсионные взносы будут рассчитаны только в том случае, если контрагент, оказывающий услуги по договору ГПХ не является пенсионером, то есть для физического лица НЕ установлен признак Не имеет право на пенсионное обеспечение.

Исчисление обязательных пенсионных взносов производится при помощи командной кнопки Рассчитать. Сумма исчисленных ОПВ отражается в табличной части документа Расчет налогов при поступлении активов и услуг на вкладке Пенсионные взносы.

Полезно

- Нужно ли удерживать ОПВ по договору ГПХ, заключенному со своим работником?

- Как правильно рассчитать пенсионные взносы по договорам ГПХ: со всего дохода или с полученной «на руки» суммы?

- Как в 1С рассчитать обязательные пенсионные взносы (ОПВ) с дохода физического лица по договору ГПХ?

- Как перечислить пенсионные взносы за физических лиц по договорам ГПХ?

Расчет индивидуального подоходного налога (ИПН по ГПХ)

Для расчета индивидуального подоходного налога с дохода по договору ГПХ в документе Расчет налогов при поступлении активов и услуг учетной системой автоматически устанавливается признак Учитывать ИПН. Кроме того, необходимо проверить установку признака Облагается целиком в карточке вида расчета.

Для автоматического исчисления ИПН надо воспользоваться кнопкой Рассчитать. Так же можно самостоятельно вносить данные по льготам и корректировать расчет во вкладке Расчет ИПН.

В графе Примененные вычеты отражаются сведения о сумме разрешенных и примененных вычетах по ИПН (вычет по ОПВ и вычет по ВОСМС). Подробнее о применении вычетов по ИПН в 2021 году.

При проведении документа Расчет налогов при поступлении активов и услуг формируются проводки на счетах бухгалтерского и налогового учета и записи в регистрах накопления (взаиморасчеты, доходы, налоги, отчисления).

Полезно

- При расчете ИПН за физ лиц по ГПХ, предоставляется ли вычет по ОПВ?

- Применяются ли стандартные вычеты в отношении физических лиц по договорам ГПХ?

- Как предоставить стандартный вычет в размере 882 МРП по договору ГПХ?

- Налоговый вычеты п ИПН в 2021 году.

Расчет взносов на обязательное социальное медицинское страхование (ВОСМС по ГПХ)

Расчет налогов при поступлении активов и услуг.Учитывать ВОСМС

Для автоматического расчета ВОСМС у вида начисления, выбранного в поле Вид расчета, в строке Учет ВОСМС должен быть установлен признак Облагается целиком.

По кнопке Рассчитать в табличной части Взносы ВОСМС выполняется авторасчет суммы взносов на обязательное медицинское страхование.

Полезно

PRO расчет взносов на ОСМС за физических лиц с которыми заключен договор ГПХ в конфигурации «1С:Бухгалтерия 8 для Казахстана», ред. 3.0

Как законодательно регулируются такие отношения, какие документы оформить в 1С ЗУП?

Отношения участников по договору подряда регламентируются Гражданским кодексом РФ. При заключении договора ГПХ не проводится прием на работу, не оформляется приказ по форме Т-1 и не делается отметка в трудовой книжке исполнителя.

Он должен предъявить заказчику свои

- ИНН,

- СНИЛС,

- паспорт.

Для иностранца необходимо разрешение на работу или патент. Договор заключается на определенный срок, включает список работ или услуг, а также стоимость вознаграждения. Договор подряда не входит в состав формы Т-3 «Штатное расписание», не предоставляет льготы и гарантии для физлица, по нему не выплачивается заработная плата. Это не трудовые отношения между работодателем и сотрудником. В этом основное отличие. По договору подряда не оплачиваются больничные листы, не предоставляется ежегодный оплачиваемый отпуск.

Трудовые отношения предполагают личное выполнение функций, предусмотренных должностной инструкцией, и это продолжительный ежедневный процесс, который соответствует режиму работы организации. Работник не в праве привлекать помощника. Работодатель обязан вести табель учета рабочего времени, оплачивать работу в ночные, сверхурочные, выходные и праздничные дни. А также обеспечить надлежащие условия труда (спецодежда, инвентарь, рабочее место). Заказчик не несет за это ответственности. При этом исполнитель по договору подряда сам устанавливает себе рабочее время и план выполнения работ, может привлечь субподрядную организацию себе в помощь.

Если по факту отношения между организацией и физлицом являются трудовыми, физлицо в праве обратиться в суд и признать такой договор трудовым.

Трудовой договор интересен контролирующим органам, таким как Фонд социального страхования (ФСС) и Трудовой инспекции, поскольку по такому договору есть обязательства по соблюдению трудовых норм и уплате взносов в фонды, за неисполнение чего они вправе наложить санкции, выписать штрафы и рассчитать пенни.

Как составить договор ГПХ

При составлении гражданско-правового договора нельзя использовать в нем понятия и термины из трудового права

Важно понимать, что в таком соглашении не может быть понятий «работника», «работодателя» или «заработной платы»

Составление договора начинается с указания даты и места его составления. После этого описываются стороны соглашения. Тот, кто выполняет услугу по договору – исполнитель, автор или подрядчик, в зависимости от характера оказываемых услуг. Необходимо указать его полные Ф.И.О., данные паспорта и место жительства. Принимающая сторона — заказчик, информация о ней должна содержать полное наименование или Ф.И.О. предпринимателя, ИНН или ОГРН, данные лица, представляющего сторону и документ, на основании которого оно действует.

В следующем разделе подробно описывается предмет договора. Здесь нужно указать, какую именно работу должен выполнить исполнитель, до какого срока. Также же стоит уточнить, допускается ли досрочное выполнение услуг. Отдельным пунктом в этом разделе стоит расписать при каких условиях работа по договору считается выполненной в полном объеме.

Кроме этого, сюда можно включить информацию о том, чьи инструменты и материалы будет использовать исполнитель. Допускается указать на факт компенсации исполнителем их стоимости, или в виде таблицы перечислить наименование и количество передаваемого собственного сырья.

Ни в коем случае в гражданско-правовом договоре нельзя указывать в какое время дня исполнитель может выполнять работы по договору, подчинение нормам трудового распорядка компании, обязанность выполнения работы лично без привлечения подрядчиков. Все указанные случаи присущи стандартному трудовому договору, и их наличие в гражданском соглашении может повлечь переквалифицирование его инспектором в трудовой, с вытекающими отсюда штрафами и обязанностями.

В следующем разделе описываются права и обязанности сторон. В нем можно указать, к примеру, на обязанность исполнителя бесплатно устранить выявленные в работе недостатки, или право заказчика в любое время контролировать ход выполнения работы.

Затем идет раздел с ценой договора. В нем нужно перечислить все суммы, которые получит исполнитель после выполнения работ — основная цена, компенсация стоимости материалов и т. д. В гражданско правовом договоре ни в коем случае нельзя указывать, что вознаграждение выплачивается, к примеру, ежемесячно в виде определенной суммы. В то же время, если работа разбита на этапы, можно оплачивать каждый отдельно. Но в этом случае необходимо в тексте договора подробно расписать по каким признакам определенный этап будет считаться выполненным.

Никаких социальных выплат – больничного, отпусков и т. д, гражданское соглашение не предусматривает, поэтому они должны отсутствовать в этом договоре.

В следующем разделе нужно рассмотреть ответственность сторон — за несвоевременную оплату, нарушения срока выполнения работ, низкое качество.

Завершается гражданский договор разделом с реквизитами и подписями сторон.

Неотъемлемой частью этого документа является акт.

Он может оформляться в свободной форме. В документе должен присутствовать факт приемки-передачи результатов, а также информация об отсутствии или наличия претензий сторон друг к другу.

В каких случаях не стоит заключать договор ГПХ

Закон предлагает несколько вариантов оформления отношений, и работодатель вправе выбрать тот, который наиболее выгоден или удобен ему. Однако если оформить работника «неправильно» — то есть выбрать не подходящий для конкретной ситуации тип договора, работодателю грозит штраф от трудовой инспекции.

Разберем конкретные ситуации, в которых нельзя заключать договор ГПХ.

Что такое договор ГПХ?

Договор ГПХ — это соглашение в рамках гражданского законодательства. По нему стороны договариваются о взаимных правах и обязанностях.

Несмотря на то что под договорами ГПХ могут пониматься соглашения людей, предусмотренные гражданским законодательством, на практике под таким договором подразумеваются именно договоры подряда и договоры возмездного оказания услуг. Результаты их исполнения фиксируют актами выполненных работ и оказанных услуг.

По договору ГПХ могут работать внештатные специалисты: бухгалтеры, копирайтеры, дизайнеры и др.

Договор ГПХ могут признать трудовым, если работник выполняет работу лично, получает зарплату, подчиняется правилам, установленным работодателем, а работодатель отчисляет за него взносы на соцстрахование и т. д.

Когда можно заключить договор ГПХ? Разбираем на примерах

Можно ли оформить по договору ГПХ работу в составе жюри? Работа на территории проведения мероприятия, рабочее место обустроено, время работы — несколько часов.

При временной работе обычно заключают срочный трудовой договор. Трудовое законодательство не устанавливает какой-либо минимальный срок действия срочного трудового договора. Поэтому можно заключить такой договор со сроком всего лишь в несколько дней или даже часов. В любом случае заключить срочный трудовой договор можно только на основаниях, которые предусмотрены ст. 59 ТК РФ. В нашей ситуации основание для заключения такого договора — выполнение временной работы сроком до двух месяцев (ч. 1 ст. 59 ТК РФ).

Но если планируете заключить именно договор ГПХ, советуем прописать в нем такие детали: объем работ, что должен делать работник, в какой срок, какой в итоге должен быть результат.

Важно учитывать, что оформленная по договору ГПХ деятельность не должна иметь признаков трудовых отношений. Иначе договор может быть признан трудовым

Это повлечет ряд неприятностей. Например, работодателю придется составить и издать приказ о приеме на работу и выплатить штрафы за невыполнение обязанностей, которые предусмотрены при трудовых отношениях.

За заключение гражданско-правового договора, который фактически регулирует трудовые отношения, предусмотрен штраф:

- от 10 до 20 тысяч ₽ для должностных лиц,

- от 5 до 10 тысяч ₽ для ИП без образования юрлица,

- от 50 до 100 тысяч ₽ для юридических лиц (ч. 4 ст. 5.27 КоАП РФ).

Помимо штрафа — ответственность за неуплату или неполную уплату сумм налога (ст. 122 НК РФ).

Если преподаватель работает только 4 часа в неделю 9 месяцев, можно ли заключить с ним договор ГПХ?

Должность «преподаватель» подразумевает конкретную трудовую функцию с выполнением трудовых обязанностей. Например, включение должности преподавателя и его рабочего времени в штатное расписание образовательной организации свидетельствует о его непосредственной включенности в производственный процесс. Несмотря на небольшое количество рабочих часов, в этом случае не может быть заключен договор ГПХ.

Можно ли заключить договор ГПХ при вахтовом методе работы?

Ситуация похожа на ту, что описана выше. Понятие «вахтовый метод» закреплено в ТК РФ и означает определенную форму осуществления трудового процесса (п. 1 ст. 297 ТК РФ). Поэтому оформить такую работу по договору ГПХ нельзя.

Воспользуйтесь конструктором трудового договора, чтобы легко составить трудовой договор под конкретную ситуацию.

Директор некоммерческой организации получает выплаты разово за выполнение проектов, зарплаты как таковой у него нет. Можно ли оформить такую работу по договору ГПХ?

Должность «директор» предполагает трудовые отношения, поэтому договор ГПХ заключить не получится. Исключение — когда директор управляет организацией как ИП, то есть оказывает такие услуги и другим организациям. А в стандартной ситуации, когда директор избран на эту должность и числится в ЕГРЮЛ, отношения всегда будут признаваться трудовыми.

В каких случаях можно заключить договор ГПХ, смотрите в вебинаре «Работа с физлицом. Трудовой договор или договор ГПХ?»

Наталья Балаева,

ведущий эксперт справочно-правового сервиса Контур.Норматив,

Вероника Брагина,

налоговый журналист справочно-правового сервиса Контур.Норматив.

Читайте ответы экспертов на вопросы, связанные с договорами ГПХ. Читать >