Калькулятор транспортного налога

Содержание:

- Как определить налоговую базу по транспортному налогу – примеры

- Транспортный налог для юридических лиц

- Транспортный налог – 2021: отменят или нет

- В каких случаях налог на лошадиные силы не взимается?

- Производство расчётов

- Существующие льготы на данный налог

- Что такое налог на транспорт

- Транспортный налог калькулятор

- Расчет авансовых платежей по транспортному налогу

- Транспортный налог в зависимости от мощности двигателя — таблица

Как определить налоговую базу по транспортному налогу – примеры

К примеру, на организацию зарегистрирован легковой автомобиль, мощность которого по техпаспорту составляет 130 кВт. Для расчета ТН необходимо перевести показатель в лошадиные силы: 130 х 1,35962 = 176,75 л. с. Результат округляется до второго значения после запятой. Затем уточнить ставку налога в нужном регионе и произвести вычисления.

Если предприятие владеет воздушным ТС, предположим, самолетом, для расчета налога требуется взять за налоговую базу тягу реактивного двигателя. Значение приведено в техпаспорте на объект. Если же техническая документация не содержит данные о мощности, поскольку у объекта нет двигателя, а значит, валовой вместимости, за НБ берется единица ТС.

Нередко предприятия в течение календарного года продают и/или приобретают новые объекты. Как в этой ситуации меняется расчет ТН? В соответствии с п. 3 стат. 362 НК при этом требуется применять специальный коэффициент владения, определяемый путем деления месяцев фактического использования ТС (согласно регистрационным правам) на 12. Предположим, юрлицо реализовало в июне (12.06) один из принадлежащих ему л/авто. Согласно правилам расчета июнь уже не включается в вычисления, поскольку снятие с учета произошло до 15-го числа. Значит, налог нужно начислить за январь-май 2021 г. Если же права на авто передаются после 15-го числа, такой месяц должен быть исключен из времени фактического владения транспортом. Документальным подтверждением выступают свидетельства о регистрации объекта или снятии с учета.

Транспортный налог для юридических лиц

Как уже упоминалось выше, выплаты по транспортному налогу должны производиться не только простыми обывателями, то есть гражданами нашей страны, но также организациями, правовой формой которых является юридическое лицо.

Компании тоже могут являться владельцами транспортных средств, которые находятся у них на балансе. Иными словами, выплаты должны совершать компании, прошедшие регистрационную процедуру в государственной автомобильной инспекции

При этом не важно, владеют ли они машиной или иным автотранспортным средством

Даже если зарегистрированный автомобиль по прямому назначению не используется, и просто простаивает в гараже, не принося дохода, до тех пор, пока он не будет списан с использования, пройдя соответствующую официальную процедуру, придется вносить в казну транспортный налог.

Чаще всего начисление сбора производится на автомобили легковые и грузовые. Кроме того, часто фирмы используют автобусы для перевозки сотрудников или клиентов. Однако, если компания имеет специфическую направленность основной деятельности, ей придется выплачивать сборы и с иных разновидностей средств передвижения.

Так, яхт-клубы предоставляют клиентам в аренду лодки, катера, яхты, следовательно, за каждое наименование они обязаны отчислять государству налог на транспорт по установленным ставкам

По сравнению с обычными гражданами, получающими в конце налогового периода уведомления от Федеральной налоговой службы, организации обязаны самостоятельно производить полагающиеся расчеты и определять величину отчислений. Полученные сведения вносят в декларационный бланк, который затем передается на проверку в налоговый орган, регистрировавший ранее юридическое лицо.

Прием документов стартует не раньше, чем наступит первое число февраля последующего за отчетным года. Поскольку налог имеет характер местного сбора, власти конкретного субъекта имеют право на введение платежей авансового характера, которые требуется вносить в государственную казну каждые три месяца работы организации.

Поскольку компании обязаны самостоятельно рассчитывать сумму налогового сбора, а не ждать получения уведомления, бухгалтеру компании необходимо разбираться в методе исчисления и знать, как применять формулу расчета.

Обращаем ваше внимание, что, как и в случае с личным транспортом граждан, для получения искомой налоговой величины необходимо знать следующие элементы:

- величину ставки налогообложения;

- количество лошадиных сил или иных единиц измерения мощности двигателя;

- временной срок, в течение которого компания владеет транспортом;

- необходимо ли в каждом конкретном случае осуществлять применение повышающих коэффициентов.

Приведем пример. Компания ООО «Дик и К» имеет во владении автомобиль знаменитой немецкой марки «BMW». Выпущено искомое средство передвижения в 2015 году. Мощность его двигателя составляет 102 «лошади». Цена наименования составила полтора миллиона российских рублей. Это означает, что применение повышающего коэффициента не будет производиться. Компания находится и ведет деятельность в славном городе Екатеринбурге. Актуальная ставка для него на 2017 год составила 9,4. Согласно имеющимся условиям, необходимо умножить мощность двигателя на искомую ставку. В итоге мы получаем налог, равный 959 рублям.

Посмотрим второй пример. Компания «Люк и К» купила весной, в марте текущего года, машину, маркой которой является знаменитый «Мерседес». Наименование было куплено не с рук, а прямо из салона. Мощность мотора искомого средства передвижения составила 140 лошадиных сил. Цена такого «железного коня» оказалась весьма высокой. Она равна 3 миллионам 200 тысяч рублей. Как видите, стоимость автомобиля является основанием для применения повышающего коэффициента. Эта компания также находится в Екатеринбурге, ставка для транспортного налога в котором является фиксированной и составляет 9,4 единицы российской валюты. Получается, с учетом того, что автомобиль не находился во владении полный год, а был приобретен в марте, итоговая величина, полагающаяся к отчислению в бюджет, составила 1 тысячу 645 рублей.

Транспортный налог – 2021: отменят или нет

С середины лета в интернете периодически публикуется много информации о том, что транспортный налог будет отменен в 2021 году. И автовладельцы, читая такие статьи, вводят сами себя в заблуждение.

На самом деле в депутатом Госдумы А.В. Барышевым был внесен на рассмотрение законопроект №1010832, по которому предлагалось отменить транспортный налог, то есть исключить 28 главу из Налогового кодекса.

Но 14 сентября 2020 года законопроект был перенесен в архив в связи с отсутствием заключения Правительства РФ. То есть, проект закона отклонили, не пройдя даже первое чтение. Как следствие, транспортный налог в 2021 году не будет отменен.

В каких случаях налог на лошадиные силы не взимается?

Транспортный налог взимается со всех ТС, оборудованных двигателями.

Транспортный налог взимается со всех ТС, оборудованных двигателями.

Все же из этого правила есть и исключения. НК РФ четко определяет, до скольки лошадей не платится транспортный налог.

Он не взимается с легковых автомобилей мощностью до 100 лошадей, приобретенных при содействии органов соцслужбы, и моторных лодок мощностью не более 5 лошадей.

Независимо от числа л. с., не облагаются налогом суда, используемые промышленными предприятиями для вылова рыбы и транспортировки грузов, а также сельскохозяйственная техника.

Во многих регионах нулевая ставка налога также действует для машин, переоборудованных под нужды инвалидов, и для автомобилей многодетных семей.

Производство расчётов

Налог на ТС считается по стандартной формуле – (налоговая ставка) * (налоговая база) * (коэффициент владения ТС в году) * (повышающий коэффициент для дорогих авто). Данная калькуляция основана на 28-ом параграфе Налогового Кодекса Российской Федерации. При этом НК РФ не даёт чётких указаний по налоговой ставке. Каждый субъект РФ (регион) самостоятельно устанавливает налоговую ставку. Она зависит от времени выпуска автомобиля, от внутреннего объёма двигателя, класса по экологической безопасности и др. Поэтому перед первой уплатой налога на ТС необходимо узнавать эту информацию в своём регионе. Налоговая база – это сумма лошадиных сил, или мощность ТС.

Для физических лиц

Калькулятор расчета налога на ТС выглядит следующим образом:

Региональная налоговая ставка умножается на налоговую базу. Узнать налоговую ставку для своего места регистрации ТС можно в региональной налоговой службе или по Интернету.

Но полученная величина транспортного налога иногда требует уточнения. В формуле присутствует понятие «владение месяцев в году». На это число необходимо умножить полученную сумму, чтобы получить окончательный вариант. Также сумма транспортного налога умножается на повышающий коэффициент, если стоимость автомобиля больше 3 000 000 руб. Это т.н. «налог на роскошь». В рамках данного вопроса полезно почитать про исчисление сроков в гражданском праве.

Пример калькуляции налога на ТС:

Авто имеет мощность 200 л/с. Налоговая ставка в регионе – 75 руб. Количество месяцев владения в году – 6. Авто стоит дешевле 3 млн. руб. В итоге получаем следующую формулу:

75*200*(6/12)*1 = 7 500 рублей налога на ТС. Если во время расчета имеют место быть дробные числа, то они округляются до целых рублей.

Происходит это на основании регистрационных данных. Поэтому ваши данные могут не совпадать с теми, которые пришли вам для уплаты транспортного налога.

Возможно вам так же будет интересно узнать всё про налоговые льготы для пенсионеров по транспортному налогу.

На видео-как считается транспортный налог:

Для юридических лиц

Формула расчета транспортного налога для организаций такая же точно, как и для отдельных граждан. При этом каждый регион имеет свой расчет налоговой ставки. В одних субъектах РФ в него включают возраст ТС, вид транспорта и его экономический класс. В других к этим показателям могут добавить какие-то свои параметры. Данное явление регулируется ст.361 НК РФ.

Срок уплаты налога на ТС для юридических лиц имеет крайнюю дату 1 февраля следующего года за отчетным периодом. Как для юридических, так и для физических лиц возможна оплата авансовым платежом поквартально. Определенные категории транспорта имеют налоговые льготы, в зависимости от региона РФ.

Если физические лица получают от налоговой службы уведомление о размере уплат, то организации обязаны сами производить расчет налога на ТС.

Авансовые платежи

Авансовые платежи можно вносить не по окончанию отчётного периода, а во время него. Эта возможность есть только у юридических лиц. Граждане уплачивают налог согласно закону единовременно не позднее 1 октября следующего года.

Авансовый платеж выплачивается поквартально и равен ¼ от всей суммы транспортного налога. Не требуется предоставлять отдельную декларацию на каждый авансовый платеж. Все они будут отражены в общей сумме декларации. Оплата происходит за первый, второй, третий кварталы и в означенный период за отчетным годом.

- Первый квартал – до 30 апреля;

- Второй квартал – до 31 июля;

- Третий квартал – до 31 октября.

Некоторые регионы не признают авансовых платежей для определенных категорий организаций и транспорта. Чтобы узнать, можно ли платить транспортный налог авансом, нужно обратиться в свою региональную налоговую службу.

На мотоцикл

Физическим лицам расчет транспортного налога на мотоцикл, как и на любое другое ТС, нужен лишь в качестве рекомендации. Налоговая служба сама рассчитывает сумму на основании данных из ГИБДД. Тем не менее, всегда хочется знать, во сколько вам обойдётся содержание вашего «железного коня».

Каждый регион устанавливает свою налоговую ставку в зависимости от мощности двигателя. Приведем пример, как посчитать сумму налога на мотоцикл в Московской обл.

В Московской области действуют следующие тарифы налоговой ставки:

- Мощность меньше 20 л.с. – 7 рублей с одной лошадиной силы;

- Мощность от 20 до 35 л.с. – 15 руб./л.с.;

- Мощность 35 л.с. – 50 руб./л.с.

Таким образом, по стандартной формуле расчета налога на мотоцикл получаем:

(налоговая ставка)*(количество л.с.)*(период владения ТС) = сумма налога. Например, если есть мотоцикл с мощностью двигателя 25 л.с., которым вы владеете полгода, то получается:

15*25*0.5 = 188 рублей.

Существующие льготы на данный налог

Как уже написано выше, ряд физических и юридических лиц освобожден государством от уплаты налога полностью. Однако региональные органы исполнительной власти могут устанавливать собственные правила в отношении некоторых категорий граждан, обязанных платить транспортный налог.

Например, чаще всего освобождают от налогового бремени многодетные семьи. В зависимости от ситуации, для них предусматривается либо скидка, либо полное освобождение. Впрочем, в России есть регионы, где таких преимуществ не предоставляют. Чтобы точно узнать, кому в области, крае или республике положены поблажки, необходимо ознакомиться с действующим на конкретной территории законом о транспортном налоге. Например, в ЯНАО это будет «Закон о ставках транспортного налога на территории Ямало-Ненецкого автономного округа», а в Крыму — Закон Республики Крым «О транспортном налоге».

Скидки и льготы налоговая инспекция учитывает самостоятельно, в уведомлении указывается уже итоговая сумма. Впрочем, чтобы коэффициенты были применены, от гражданина требуется предоставить соответствующее заявление.

Если плательщику транспортного налога положена льгота, о которой он не знал, можно подать заявление о произведении перерасчета за три предыдущих года.

Что такое налог на транспорт

Порядок, согласно которому производится взимание налогового сбора на транспорт, а также сроки его выплаты регулируются в текущем 2017 году законодательным актом, вступившим в силу еще в далеком 2008.

Согласно этому постановлению, жители России, владеющие средством передвижения, обязаны вносить в государственную казну ежегодные выплаты, чтобы государство, в свою очередь, имело средства на обеспечение стабильного функционирования дорожно-транспортной сети страны.

В частности, средства, поступившие в бюджет от владельцев авто и других средств передвижения, идут на восстановление дорожных полотен, организацию новых автострад, выплаты обслуживающему персоналу и на прочие, не менее важные направления.

Ежегодный перевод денег в бюджет производится, вопреки расхожему мнению, не только за владение легковыми автомобилями. К транспортным средствам причисляют также:

- автобусы;

- скутер;

- мотоцикл;

- самоходный транспорт;

- воздушные судна, передвигающиеся с помощью турбин и лопастей;

- водные суда, оснащенные парусником, мотором и прочими элементами;

- снегоходы;

- гусеничный транспорт.

- моторные сани;

- иные средства передвижения.

По уровню транспортный налог относится к региональным отчислениям. Его размеры, способ выплаты и временные рамки для перевода в государственную казну, определяют власти каждого субъекта страны. Кроме того, определяют они и форму отчетности, которую необходимо по налогу предоставить.

На федеральном уровне производится:

- определение объектов, подлежащих обложению искомым сбором;

- порядок расчета финансовой базы для определения величины сбора;

- временной период обложения налогом;

- порядок, в котором производится исчисление обсуждаемого сбора;

- максимальные и минимальные величины ставок.

Как уже упоминалось выше, к объектам, подлежащим обложению налогом, относятся не только привычные нам легковые автомобили, но также транспорт общественный, мототранспорт, воздушные суда, использующиеся в частном и общественном порядке, водные суда, самоходные и подлежащие буксированию и тому подобное.

Что касается величин налоговых ставок, их установлением занимаются на федеральном уровне, однако конечные величины для каждого региона определяют представители его властных структур

Чтобы определить величину налога, необходимо знать не только ставку, но также некую базу, на основе которой проводится итоговый расчет. В роли базы выступает не стоимость средства передвижения, по которой он был приобретен, и не актуальная его цена. Мерилом для образования сбора выступает мощность конкретного средства передвижения, которая может указываться в следующих единицах:

- для автомобилей и автобусов, а также некоторых водных судов и иных машин аналогичного устройства, измерение производится в так называемых лошадиных силах;

- по реактивным двигателям данные предоставляются в килограммах-силы их тяги;

- большие судоходные машины облагаются налогом по регистровым тоннам;

- используются также иные единицы измерения.

Кроме всего прочего, влияние на образование выплаты оказывают следующие элементы.

- Тип, к которому принадлежит транспортное средство – одна из основных характеристик для расчета налога. Кроме того, имеют значение и подтипы. Так, автомобили могут быть легковыми или грузовыми, водные суда могут быть представлены огромного размера баржами или изящными моторными лодочками.

- Год выпуска транспорта также играет роль. По мере устаревания наименований, изменяется и относящаяся к ним ставка налогообложения.

- Также играет роль временной период, который транспорт находится во владении в текущем налоговом периоде.

- Как уже говорилось выше, ставка налогообложения определяется индивидуально для каждого региона.

Ранее предполагалось, что искомый налоговый сбор будет отменен. Это событие должно было произойти в течение трех лет с наступления 2009 года, однако, это правительственное решение так и не было принято, как следствие, не вступило в силу.

Согласно букве закона Российской Федерации, ставки, с помощью которых ведется определение величины налога, возрасти или уменьшиться в 10 раз. Помимо прочего, дифференцировать ставки можно по следующим причинам:

- согласно категории транспортного средства;

- определенного периода его полезного использования;

- при условии того, что владелец транспорта относится к категории так называемых льготников.

К единственной категории автотранспорта, на которую не распространяется возможность увеличения или понижения ставки в десять раз, являются легковые машины, мощность двигателей которых не превышает 150 лошадиных сил.

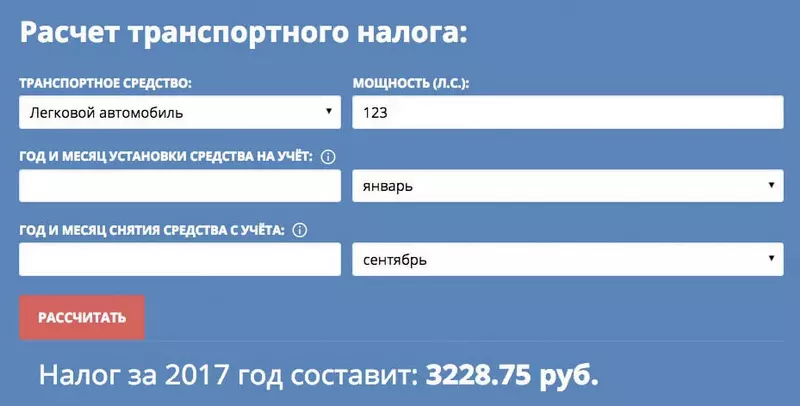

Транспортный налог калькулятор

На 2016201720182019 год

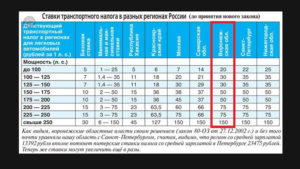

| Наименование объекта налогообложения | Ставка (руб.) на 2019 год |

|---|---|

| Автомобили легковые | |

| до 100 л.с. (до 73,55 кВт) включительно | 12 |

| свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно | 25 |

| свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно | 35 |

| свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно | 45 |

| свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно | 65 |

| свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры | |

| до 20 л.с. (до 14,7 кВт) включительно | 7 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 15 |

| свыше 35 л.с. (свыше 25,74 кВт) | 50 |

| Автобусы | |

| до 110 л.с. (до 80,9 кВт) включительно | 15 |

| свыше 110 л.с. до 200 л.с. (свыше 80,9 кВт до 147,1 кВт) включительно | 26 |

| свыше 200 л.с. (свыше 147,1 кВт) | 55 |

| Грузовые автомобили | |

| до 100 л.с. (до 73,55 кВт) включительно | 15 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 26 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 38 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 55 |

| свыше 250 л.с. (свыше 183,9 кВт) | 70 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 25 |

| Снегоходы, мотосани | |

| до 50 л.с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л.с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства | |

| до 100 л.с. (до 73,55 кВт) включительно | 100 |

| свыше 100 л.с. (свыше 73,55 кВт) | 200 |

| Яхты и другие парусно-моторные суда | |

| до 100 л.с. (до 73,55 кВт) включительно | 200 |

| свыше 100 л.с. (свыше 73,55 кВт) | 400 |

| Гидроциклы | |

| до 100 л.с. (до 73,55 кВт) включительно | 250 |

| свыше 100 л.с. (свыше 73,55 кВт) | 500 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 200 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 250 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 200 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 2000 |

ФАЙЛЫСкачать таблицу ставок на 2019 год в формате DOC

Примечание к таблице: приведены значения в г. Москве на 2016, 2017, 2018, 2019, 2020, 2021 года. Для выбора ставок по конкретному году воспользуйтесь селектором.

Большинство регионов России предусматривают необходимость внесения авансовых платежей для плательщиков из числа ЮЛ. В Москве такой обязанности нет — юридические лица оплачивают налог в полном объеме по окончании года. Последняя дата, до которой можно перечислять средства в счет оплаты обязательств — 5 февраля.

Расчет суммы предприятия производят самостоятельно, учитывая следующие множители:

- ставка;

- налоговая база;

- доля в праве;

- повышающих коэффициент;

- период владения (количество месяцев/12);

- предоставленная льгота.

Оплата производится без учета дробных долей рубля, с использованием математических правил округления.

Срок уплаты транспортного налога для юрлиц в 2021 году:

- за 2020 год — не позднее 5 февраля 2021 года

- за 2021 год — не позднее 5 февраля 2022 года

Владельцы квадроциклов могут столкнуться с вопросом, по каким ставкам рассчитывать автоналог. Так как отдельной категории для квадроциклов в таблице ставок нет, налог в ФНС считают по одной из трех категорий:

-

Мотоциклы и мотороллеры;

-

Снегоходы и мотосани;

-

Другие самоходные ТС.

В связи с этим ТН на один и тот же квадроцикл в одном регионе может отличаться в несколько раз. Рассчитывать же автоналог на квадроциклы следует по ставкам мотороллеров и мотоциклов.

Важно!

Если вы не согласны с категорией, к которой причислили ваше ТС для вычисления суммы налога, обратитесь в налоговую инспекцию с заявлением для перерасчета. Бланк заявления вы найдете в приложениях к налоговому уведомлению. Ответ вы получите в течение 30 дней.

Расчет авансовых платежей по транспортному налогу

Кто должен совершать авансовые платежи по ТН?

Налогоплательщики-физ. лица не рассчитывают налог на свой автомобиль (за них это делает налоговая) и не совершают по нему авансовые платежи. Что касается юридических лиц, то они должны производить расчет автоналога и авансовых выплат самостоятельно и отражать эти расчеты в налоговой декларации.

Так как субъекты РФ вправе самостоятельно устанавливать порядок оплаты ТН для организаций, обязанность совершать авансовые выплаты существует не во всех регионах. К примеру, в Москве нет системы авансовых платежей по транспортному налогу и юр. лица уплачивают его единожды в год. А вот в Московской области и в Санкт-Петербурге организации обязаны совершать периодические платежи трижды в год (по завершении I, II и III кварталов).

По какой формуле вычисляются авансовые выплаты по дорожному налогу?

Согласно п. 2.1 ст. 362 НК РФ формула для расчета аванса транспортного налога выглядит так:

Аванс= ¼ х (Мощность в л.с.) х (Налоговая ставка) х (Коэффициент для легковых авто стоимостью от 3.000.000 руб.) х (Кол-во месяцев владения ТС за год/12).

Где посмотреть повышающий коэффициент для авто?

Если авто стоит более 3.000.000руб., в формулу расчета стоимости ТН для физ. и юр. лиц добавляется повышающий коэффициент. Коэффициенты роскошных машин смотрите ниже:

| Стоимость машины | Сколько лет прошло с года выпуска | Повышающий коэффициент |

|---|---|---|

| 3 — 5 млн руб. | 2 — 3 года | 1,1 |

| 3 — 5 млн руб. | 1 — 2 года | 1,3 |

| 3 — 5 млн руб. | менее 1 года | 1,5 |

| 5 — 10 млн руб. | менее 5 лет | 2 |

| более 15 млн руб. | менее 20 лет | 3 |

Как самостоятельно вычислить сумму аванса по налогу?

Чтобы наглядно посмотреть, как вычислить размер авансовых платежей вручную, давайте рассмотрим пример расчета стоимости транспортного налога на ТС по формуле для BMW M2 Купе. Предположим, что с года выпуска авто прошло менее 2 лет, мощность двигателя составляет 370 л.с., а организация-собственник находится в Московской области.

Определяем необходимые данные:

-

Мощность = 370 л.с.;

-

Налоговая ставка = 150 руб.;

Налоговая ставка определяет стоимость одной лошадиной силы для транспортного налога. В разных регионах РФ она может отличаться, поэтому мы должны проверить, какая ставка в Московской области. Сделать это можно здесь.

Коэффициент = 1,3;

Находим автомобиль в перечне Минпромторга. Средняя стоимость BMW M2 Купе подпадает под категорию от 3 до 5 млн руб. Смотрим по таблице выше коэффициент для авто данной стоимости, с выпуска которого не прошло 2 лет.

Количество месяцев владения ТС за год =1.

Если автомобиль был зарегистрирован на вас целый год, то этот показатель равен единице, т.е. не учитывается. Правила расчета автоналога за неполный год смотрите здесь.

Подставляем числа в формулу ¼ х (Мощность) х (Налоговая ставка) х (Повышающий коэффициент) х (Кол-во месяцев владения ТС за год).

Получаем, что один авансовый платеж составит ¼ х 370 х 150 х 1,3 х 1 = 18038 руб. Соответственно всего за год придется заплатить 72150 руб. налога.

Как рассчитать авансовый платеж по онлайн-калькулятору?

Несколько проще вычислить стоимость периодических платежей по калькулятору. Как правильно рассчитать сумму авансового платежа по налогу на транспортное средство с помощью онлайн-калькулятора:

-

Перейдите на калькулятор вашего региона;

-

Выберите тип ТС, посмотрите по документам мощность авто и введите данные в соответствующую строку;

-

Если вы купили/продали авто в этом году, укажите дату в специальную форму;

-

Нажмите на «Рассчитать»;

-

Если автомобиль стоит дороже 3 млн руб., умножьте результат на повышающий коэффициент;

-

Полученную сумму разделите на 4.

Несмотря на то что пользоваться онлайн-калькулятором для расчета автоналога намного удобней, чем считать его самостоятельно, следует иметь в виду, что он не всегда может выдать точный результат. Поэтому такие серьезные расчеты, как авансовые платежи, лучше проводить вручную.

Транспортный налог в зависимости от мощности двигателя — таблица

В России владельцы всех видов машин, кроме сельскохозяйственных, обязаны ежегодно платить транспортный налог.

Эти платежи покрывают расходы на ремонт и обслуживание дорог, а также являются платой за вред, наносимый экологии.

Законом введена единая шкала транспортного налога по лошадям, но Налоговый кодекс позволяет регионам увеличивать и уменьшать ставки на свое усмотрение.

Хотя лошадиная сила больше не является официальной единицей измерения мощности двигателя в РФ, при расчете страховой премии по ОСАГО и ставки транспортного налога она все еще применяется.

Сами люди тоже привыкли к такому измерению. При этом многих волнует вопрос о том, почему транспортный налог зависит от мощности двигателя.

Логика законодателей понятна. Чем мощнее машина, тем она габаритнее, соответственно, она создает повышенную нагрузку на дорожное покрытие.

Обычно этот показатель измеряется в кВт, но значение л. с. в ряде стран различается. В России 1 лошадиная сила равна 735,5 ватт.