Плательщиками налога на имущество организаций являются

Содержание:

- Транспортный налог

- Налоговая декларация

- Заплатить налог на имущество и не ошибиться в коде ОКТМО

- Процентные ставки и льготы

- Налог на имущество физлиц

- Статья 406. Налоговые ставки

- Право, теория и понятие права

- Исходные данные, без которых среднегодовую стоимость не рассчитать

- Кто освобождается от налога на имущество согласно региональному законодательству?

- Льготы по налогу

Транспортный налог

В части транспортного налога поправки уточняют порядок определения момента, с которого плательщики-физлица вправе рассчитывать на получение существующих налоговых льгот. В указанных целях ст. 361.1 НК РФ дополняется нормой о том, что налоговая льгота предоставляется физлицу начиная с момента возникновения права на такую льготу, а не с налогового периода, в котором плательщик направит в ИФНС соответствующее заявление.

С 1 июля 2021 года поправки исключают возможность перерасчета транспортного налога в сторону его увеличения. В связи с этим в ст. 52 НК РФ вносится уточнение, согласно которому перерасчет транспортного налога физлица можно будет проводить только в случаях, если такой перерасчет не влечет увеличение ранее уплаченной суммы этого налога независимо от оснований перерасчета (пп. «а» п. 10 ст. 1 Федерального закона от 23.11.2020 № 374-ФЗ).

Еще одна важная поправка касается порядка прекращения обязанности по уплате транспортного налога в отношении уничтоженных или погибших транспортных средств. Напомним, до настоящего момента налог прекращал начисляться только с момента снятия таких транспортных средств с учета в ГИБДД (ст. 362 НК РФ). По новым правилам, вступающим в силу с 1 января 2021 года, транспортный налог на уничтоженный транспорт перестанет начисляться уже с 1-го числа месяца, в котором произошла гибель или

уничтожение транспортного средства (п. 44 ст. 2 Федерального закона от 23.11.2020 № 374-ФЗ).

уничтожение транспортного средства (п. 44 ст. 2 Федерального закона от 23.11.2020 № 374-ФЗ).

Порядок прекращения обязанности по уплате налога на уничтоженные автомобили с нового года будет урегулирован в соответствии с п. 3.1. ст. 362 НК РФ. Согласно данной норме, чтобы прекратить начисление налога, плательщик должен будет направить в ИФНС специальное заявление.

К заявлению прикладываются документы, подтверждающие факт гибели или уничтожения объекта налогообложения. Указанное заявление и документы разрешается направить в любую налоговую инспекцию по выбору плательщика или представить через МФЦ.

При этом налогоплательщик вправе не прикладывать к заявлению документы, подтверждающие факт гибели или уничтожения транспортного средства. В этом случае данную информацию запросит сама налоговая инспекция, но время на рассмотрение заявления будет увеличено.

По общему правилу заявление о гибели или уничтожении транспортного средства в целях освобождения от обязанности по уплате налога станет рассматриваться налоговым органом в течение 30 дней со дня его получения. Однако в случаях направления ИФНС запросов о подтверждении факта уничтожения/гибели транспортного средства данный срок разрешается продлить еще на 30 дней.

О продлении срока рассмотрения заявления налоговая инспекция в обязательном порядке должна будет уведомить налогоплательщика. По результатам рассмотрения заявления ИФНС направляет налогоплательщику уведомление о прекращении исчисления налога в связи с гибелью или уничтожением объекта налогообложения либо сообщение об отсутствии основания для прекращения налоговой обязанности.

В уведомлении указываются основания прекращения исчисления налога, объекты налогообложения и период, начиная с которого заявитель вправе не платить транспортный налог в отношении уничтоженного транспорта.

Отметим, что в настоящее время форма заявления о гибели/уничтожении транспортного средства ФНС России еще не утверждена. Поэтому до момента утверждения указанной формы плательщикам разрешается представлять данное заявление в произвольной форме с указанием месяца гибели или уничтожения объекта налогообложения (п. 16 ст. 9 Федерального закона от 23.11.2020 № 374-ФЗ).

Налоговая декларация

^

Налогоплательщики обязаны по истечении налогового периода представлять в налоговые органы по месту нахождения объектов недвижимого имущества и (или) по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено пунктом 1 и 1.1 статьи 386 НК РФ, налоговую декларацию по налогу.

В отношении имущества, имеющего местонахождение в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации (для российских организаций), налоговая декларация по налогу представляется в налоговый орган по местонахождению российской организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации).

Налогоплательщики, в соответствии со статьей 83 НК РФ отнесенные к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

В налоговую декларацию включаются сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налогоплательщик, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта Российской Федерации, вправе представлять налоговую декларацию в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту Российской Федерации.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется предусмотренный настоящим пунктом порядок представления налоговой декларации. Изменение выбранного налогоплательщиком порядка представления налоговой декларации в течение налогового периода не допускается.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации рассматривается налоговым органом по субъекту Российской Федерации в течение 30 дней со дня его получения. В случае направления налоговым органом запроса в связи с отсутствием сведений, необходимых для рассмотрения уведомления о порядке представления налоговой декларации, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения такого уведомления не более чем на 30 дней, уведомив об этом налогоплательщика.

В случае выявления причин, по которым уведомление не может рассматриваться основанием для представления налоговой декларации в соответствии с пунктом 1.1 статьи 386 НК РФ налогоплательщику направляется Сообщение налогового органа по субъекту Российской Федерации о результатах рассмотрения Уведомления о порядке представления налоговой декларации по налогу на имущество организаций.

Положения пункта 1.1 статьи 386 НК РФ не применяются в случае, если законом субъекта Российской Федерации установлены нормативы отчислений от налога в местные бюджеты.

За налоговый период 2020 года и последующие налоговые периоды налоговые декларации по налогу на имущество организаций представляются (в том числе в случае реорганизации или ликвидации организации):

- до 03.11.2020 по форме и формату, утвержденному приказом ФНС России от 14.08.2019 № СА-7-1/405@;

- с 03.11.2020 до 13.03.2021 по форме и формату согласно приказу ФНС России от 28.07.2020 № ЕД-7-21/475@.

- c 14.03.2021 по форме и формату согласно приказу ФНС России от 09.12.2020 № КЧ-7-21/889@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 14.08.2019 № СА-7-21/405@, доведены письмом ФНС России от 15.11.2019 № БС-4-21/23253@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 28.07.2020 № ЕД-7-21/475@, доведены письмом ФНС России от 30.09.2020 № БС-4-21/15947@.

Заплатить налог на имущество и не ошибиться в коде ОКТМО

В соответствии с п. 1 ст. 56 БК РФ уплата налога на имущество (авансовых платежей по налогу) производится в региональный бюджет. При этом законодательством субъекта РФ на основании п. 5 ст. 56 и ст. 58 БК РФ может быть предусмотрено перечисление налоговых платежей с разбивкой по бюджетам муниципальных образований.

Для заполнения платежного поручения на уплату налога на имущество (авансовых платежей) необходимо знать реквизиты получателя, КБК, а также код ОКТМО, которые можно получить в налоговом органе.

О том, какой КБК указывать в документе на оплату, читайте в статье «КБК налога на имущество в 2017-2018 годах».

Для уплаты налогов налогоплательщику необходимо знать код ОКТМО муниципального образования, на территории которого находится его головная организация, обособленное подразделение с отдельным балансом или объект недвижимости. Это установлено п. 6 Правил указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами, (утверждены приказом Минфина России от 12.11.2013 № 107н).

Узнать код ОКТМО можно на сайте www.nalog.ru в электронном сервисе «Узнай ОКТМО».

ОБРАТИТЕ ВНИМАНИЕ! В платежном поручении следует указывать 8-значный или 11-значный код ОКТМО. При этом не допускается последние 3 цифры кода оставлять нулевыми (000), так как, согласно Общероссийскому классификатору территорий муниципальных образований, последние 3 знака кода ОКТМО (9–11 знаки) идентифицируют вид населенного пункта (например, все поселки городского типа имеют 9–11-й знаки кода от 051 до 099) (письмо УФК по МО № 48-12-13/02-728, Минфина МО № 22исх-693/22-07-02 от 03.02.2014)

Если при указании ОКТМО в платежном поручении допущена ошибка, платеж не поступит в соответствующий бюджет, и органы Федерального казначейства отнесут его к невыясненным поступлениям (п. 14 Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденного приказом Минфина России от 18.12.2013 № 125н). В этом случае необходимо подать в налоговый орган заявление об уточнении платежа.

Процентные ставки и льготы

Налоговая политика в отношении имущества проводится регионами в значительной мере самостоятельно. Ставки обложения могут увеличиваться (не более, чем в три раза) или вообще обнуляться для отдельных категорий граждан, относительно установленных в пункте 4 статьи 406 Налогового кодекса значений:

| База налогообложения, тыс. руб. | Налоговая ставка, % |

| Менее 300 | 0,1 |

| 300 – 500 | от 0,1 до 0,3 |

| Более 500 | от 0,3 до 2 |

Кроме стоимости, налоговая ставка для физлиц может зависеть от функционального назначения объекта недвижимости. В частности, для жилых помещений, хозяйственных построек и гаражей она, как правило, не превышает значения 0,1%.

Право на льготное налогообложение, вплоть до полной отмены сбора на имущество, имеют граждане, чьи заслуги перед Отечеством признаны государством: Герои СССР и России, участники боевых действий, ликвидаторы аварии на ЧАЭС. Также к этой особой категории относятся инвалиды первой и второй групп, детства, и семьи военнослужащих, утратившие кормильца. Право на уменьшение фискальных обязательств предоставляется на основании поданного в ФНС заявления.

Льготы касаются только одного объекта недвижимости. Поэтому если у гражданина в собственности имеются, к примеру, две квартиры, то основной ему есть прямой смысл указать наиболее дорогостоящую.

Налог на имущество физлиц

В числе прочего подписанный закон уточняет момент, с которого налог на имущество физлиц рассчитывается с применением полагающихся физлицу льгот. В соответствии с будущей редакцией п. 6 ст. 407 НК РФ льготы при расчете налога учитываются начиная с налогового периода, в котором у плательщика возникло право на указанные льготы, а не с момента направления в ИФНС соответствующего заявления. Это положение вступит в законную силу уже с 1 января 2021 года (п. 5 ст. 9 Федерального закона от 23.11.2020 № 374-ФЗ).

Одновременно поправки разрешают учитывать изменение кадастровой стоимости недвижимости при расчете налога как в текущем, так и предыдущих налоговых периодах (будущая редакция ст. 403 НК РФ). Применять таким образом изменившуюся кадастровую стоимость недвижимости разрешается в случаях:

- уменьшения кадастровой стоимости из-за исправления технической ошибки в сведениях Единого государственного реестра недвижимости;

- внесения изменений в акт об утверждении результатов определения кадастровой стоимости.

Также поправками отменяются ограничения в части количества налоговых периодов, за которые можно проводить перерасчет налога на имущество физлиц в связи с заявлением о предоставлении льготы, право на которую возникло более трех лет назад.

Также поправками отменяются ограничения в части количества налоговых периодов, за которые можно проводить перерасчет налога на имущество физлиц в связи с заявлением о предоставлении льготы, право на которую возникло более трех лет назад.

Напомним, сейчас в соответствии с абз. 2 п. 6 ст. 408 НК РФ при обращении физлица с заявлением о предоставлении льготы по уплате налога на имущество физлиц перерасчет налога производится не более, чем за 3 налоговых периода, предшествующих календарному году обращения. С 1 января 2021 года эта норма утратит силу. Соответственно, с нового года перерасчет налога можно будет производить за 3 и более налоговых периода (п. 56 ст. 2 Федерального закона от 23.11.2020 № 374-ФЗ).

Другое важное изменение касается введения понижающего коэффициента 0,6, который будет применяться при исчислении налога на имущество физлиц для вновь образованных объектов недвижимости. Сейчас понижающий коэффициент 0,6 в целях снижения уплачиваемого физлицами налога применяется только в течение третьего налогового периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости

Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме. То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ)

Сейчас понижающий коэффициент 0,6 в целях снижения уплачиваемого физлицами налога применяется только в течение третьего налогового периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости. Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме. То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ).

Еще одно изменение направлено на расширение перечня физлиц, которым налоговые льготы предоставляются в беззаявительном порядке.

С 2021 года в указанный перечень будут включены ветераны боевых действий, сведения о которых размещены в Единой государственной информационной системе социального обеспечения (п. 18 ст. 1 Федерального закона от 23.11.2020 № 374-ФЗ). При этом в беззаявительном порядке ветеранам будут предоставляться льготы не только по налогу на имущество физлиц, но также по транспортному и земельному налогу. Подавать какие-либо заявления и подтверждающие документы в целях получения льгот по указанным налогам ветераны боевых действий больше не будут. Всю необходимую информацию в ИФНС направит ПФР.

Статья 406. Налоговые ставки

1. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в зависимости от применяемого порядка определения налоговой базы с учетом положений пункта 5 настоящей статьи.

2. В случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения налоговые ставки устанавливаются в размерах, не превышающих:

1) 0,1 процента в отношении:

- жилых домов, частей жилых домов, квартир, частей квартир, комнат;

- объектов незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом;

- единых недвижимых комплексов, в состав которых входит хотя бы один жилой дом;

- гаражей и машино-мест, в том числе расположенных в объектах налогообложения, указанных в подпункте 2 настоящего пункта;

- хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

2) 2 процентов в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей;

3) 0,5 процента в отношении прочих объектов налогообложения.

3. Налоговые ставки, указанные в подпункте 1 пункта 2 настоящей статьи, могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

4. В случае определения налоговой базы исходя из инвентаризационной стоимости налоговые ставки устанавливаются на основе умноженной на коэффициент-дефлятор суммарной инвентаризационной стоимости объектов налогообложения, принадлежащих на праве собственности налогоплательщику (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов), расположенных в пределах одного муниципального образования (города федерального значения Москвы, Санкт-Петербурга или Севастополя), в следующих пределах:

| Суммарная инвентаризационная стоимость объектов налогообложения, умноженная на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов) | Ставка налога |

| До 300 000 рублей включительно | До 0,1 процента включительно |

| Свыше 300 000 до 500 000 рублей включительно | Свыше 0,1 до 0,3 процента включительно |

| Свыше 500 000 рублей | Свыше 0,3 до 2,0 процента включительно |

5. Допускается установление дифференцированных налоговых ставок в зависимости от:

- кадастровой стоимости объекта налогообложения (суммарной инвентаризационной стоимости объектов налогообложения, умноженной на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов);

- вида объекта налогообложения;

- места нахождения объекта налогообложения;

- видов территориальных зон, в границах которых расположен объект налогообложения.

6. Если налоговые ставки не определены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя), налогообложение производится:

- в случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения — по налоговым ставкам, указанным в пункте 2 настоящей статьи;

- в случае определения налоговой базы исходя из инвентаризационной стоимости объекта налогообложения — по налоговой ставке 0,1 процента в отношении объектов с суммарной инвентаризационной стоимостью, умноженной на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов), до 500 000 рублей включительно и по налоговой ставке 0,3 процента в отношении остальных объектов.

Право, теория и понятие права

Налог на имущество организаций регулируется гл. 30 НК РФ, введенной Федеральным законом от 11.11.2003 № 139-ФЗ и относится к налогам субъектов федерации. Изначально данный налог был введен Законом Российской Федерации «О налоге на имущество предприятий» от 13.12.91 № 2030-1. Установление налога преследовало две цели обеспечить бюджет стабильными и постоянно возрастающими поступлениями и повысить заинтересованность предприятий в реализации излишнего имущества, в увеличении эффективности использования производственных мощностей. Плательщиками налога являются: российские организации; иностранные организации, осуществляющие деятельность в России через постоянные представительства и (или) имеющие в собственности недвижимое имущество в Российской Федерации.

Объектом обложения налогом на имущество организаций является: движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), относящееся к объектам основных средств — для российских организаций; движимое и недвижимое имущество, относящееся к объектам основных средств, — для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства; находящееся на территории Российской Федерации недвижимое имущество, принадлежащее иностранным организациям на праве собственности, — для иностранных организаций, не осуществляющих деятельности в России через постоянные представительства.

He признаются объектами налогообложения: земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы); имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка.

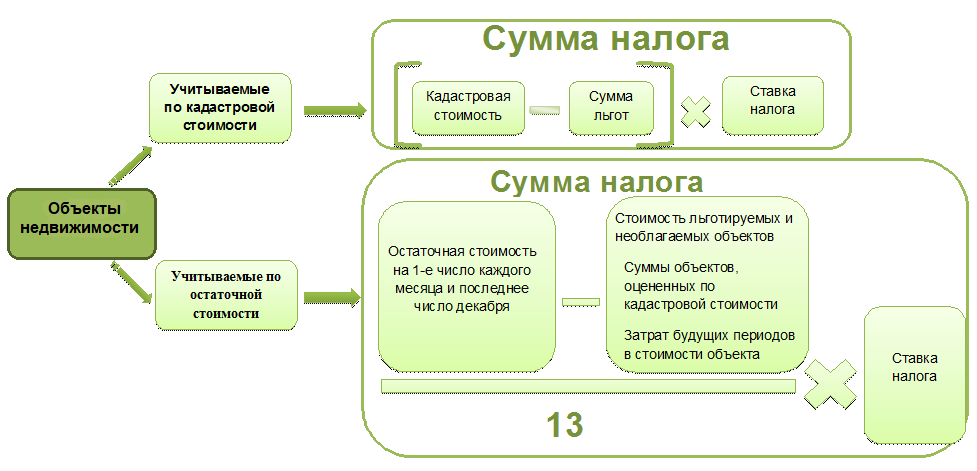

Налоговая база определяется налогоплательщиками самостоятельно в соответствии с гл. 30 НК РФ как среднегодовая стоимость имущества, признаваемого объектом налогообложения. При этом имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости. В случае, если для отдельных объектов основных средств начисление амортизации не предусмотрено, стоимость указанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового, (отчетного) периода. Среднегодовая (средняя) стоимость имущества, признаваемого объектом налогообложения, за налоговый (отчетный) Период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу. Налоговым периодом признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года. Законодательный (представительный) орган субъекта при установлении налога вправе не устанавливать отчетные периоды. Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 Конкретные ставки налога устанавливаются органами представительной власти субъектов РФ. При отсутствии закона субъекта РФ по этому вопросу применяется предельная ставка налога. Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

Исходные данные, без которых среднегодовую стоимость не рассчитать

Для вычисления среднегодовой стоимости имущества, облагаемого налогом, необходимо по бухгалтерским учетным данным определить на 13 дат (12 из которых — это первые числа каждого из месяцев, а 13-е — последнее число расчетного года) по 2 показателя.

Каждый из показателей представляет собой общую остаточную стоимость имущества (п. 3 ст. 375 НК РФ), раздельно рассчитанную для объектов:

- признаваемых налогооблагаемыми;

- льготируемых.

Чтобы получить первое из значений, из общей остаточной стоимости всей недвижимости нужно исключить стоимость:

- объектов, облагаемых от иной (кадастровой) базы;

- объектов, не признаваемых налогооблагаемыми согласно п. 4 ст. 374 НК РФ;

- будущих затрат, учтенных в остаточной стоимости (п. 3 ст. 375 НК РФ).

Величина второго показателя формируется по данным об остаточной стоимости имущества, освобождаемого от обложения налогом согласно перечням, приведенным в ст. 381 НК РФ и законодательном акте субъекта РФ, если этот акт дополняет список подобных льгот.

О том, как из данных бухучета получают информацию об остаточной стоимости имущества, читайте в материале «Как определить остаточную стоимость основных средств».

О том, как из данных бухучета получают информацию об остаточной стоимости имущества, читайте в материале «Как определить остаточную стоимость основных средств».

Для получения среднегодового значения каждого из показателей все 13 относящихся к нему цифр должны быть просуммированы и поделены на 13. Причем в расчете следует задействовать и показатели, имеющие на соответствующую дату нулевую величину. То есть годовой расчет всегда состоит из 13 слагаемых (в т. ч. с нулевым значением), поделенных на 13.

Цифру, соответствующую величине налогооблагаемой базы, получают как разницу между 2 среднегодовыми значениями стоимости, т. е. путем уменьшения среднегодовой стоимости всех налогооблагаемых объектов на аналогичную стоимость льготируемых объектов.

Кто освобождается от налога на имущество согласно региональному законодательству?

Рассмотрим примеры имущественных льгот для организаций, которые действуют в субъектах РФ:

1. От налогообложения всего принадлежащего имущества освобождаются определенные категории налогоплательщиков.

Такая льгота представлена в Санкт-Петербурге. Освобождаются от налога организации, основным видом деятельности которых является изготовление специального оборудования для обеспечения жизнедеятельности и реабилитации инвалидов (подп. 1 п. 1 ст. 4.1 закона Санкт-Петербурга «О налоге на имущество организаций» от 26.11.2003 № 684-96).

В Красноярске похожая льгота предоставляется организациям, осуществляющим производство первичного алюминия в регионе, в отношении вновь создаваемого или приобретаемого имущества, принимаемого к бухучету в качестве основных средств после 2012 года (подп. «т» п. 3 ст. 2 закона Красноярского края «О налоге на имущество организаций» от 08.11.2007 № 3-674).

2. При целевом использовании имущества допустимо применение льгот.

Например, в Москве принят закон «О налоге на имущество организаций» от 05.11.2003 № 64, который освобождает от уплаты имущественного налога организации железнодорожного транспорта общего пользования в отношении объектов движимого и недвижимого имущества, использующегося для перевозок по Малому кольцу Московской железной дороги (подп. 28 п. 1 ст. 4). Перечень такого имущества устанавливает правительство Москвы.

3. От налогообложения освобождаются налогоплательщики в отношении определенного вида имущества.

Данная льгота, например, введена для имущества, используемого для осуществления деятельности по организации отдыха и оздоровления детей до 18 лет в Ленинградской области (подп. «д» п. 1 ст. 3_1 закона Ленинградской области «О налоге на имущество организаций» от 25.11.2003 № 98-оз) и Хабаровском крае (п. 12 ст. 3 закона Хабаровского края «О региональных налогах и налоговых льготах…» от 10.11.2005 № 308). В последнем случае она применима при условии, что в иные периоды попадающее под нее имущество находится на консервации.

Во Владимирской области установлена льгота для автомобильных дорог общего пользования регионального и межмуниципального значения (п. 2 ст. 2.1 закона Владимирской области «О налоге на имущество организаций» от 12.11.2003 № 110-ОЗ).

4. Определенные категории налогоплательщиков имеют право на уменьшение суммы налога.

Примерами могут служить:

- Московская область, где организациям, являющимся участниками религиозных объединений, разрешено уплачивать 50% от исчисленной суммы налога (п. 2 ст. 14 закона Московской области «О льготном налогообложении…» от 24.11.2004 № 151/2004-ОЗ);

- Челябинская область в части благотворительной деятельности. Размер льготы также составляет 50% (п. 2 ст. 3 закона Челябинской области «О налоге на имущество организаций» от 27.11.2003 № 189-ЗО).

В соответствии с Налоговым кодексом в субъектах РФ допустимо применение пониженных ставок по налогу на имущество (п. 2 ст. 372, п. 2 ст. 380 НК РФ). Однако пониженную ставку нельзя считать льготой.

Использование налоговых льгот является правом налогоплательщика, поэтому необходимо иметь неоспоримые основания на применение данного права. Налоговые органы могут затребовать у налогоплательщика подтверждающие и оправдательные документы по применению имущественных льгот (ст. 88, 89, 93 НК РФ).

О том, будут ли запрашиваться документы при применении пониженных ставок, читайте в материале «Дифференцированная ставка по налогу — не льгота».

ПОДСКАЗКА от «КонсультантПлюс» В 2021 г. дополнительные льготы могут получить собственники недвижимости, которые предоставили арендаторам отсрочку по уплате арендных платежей в соответствии с Требованиями, утвержденными Постановлением Правительства РФ от 03.04.2020 N 439. Льготы состоят…(подробнее смотрите в К+).

Льготы по налогу

В соответствии со статьей 381 части 2 Налогового кодекса, введенного Федеральным законом за №139-ФЗ от 11 ноября 2003 года, от уплаты освобождены:

- учреждения и организации, работающие в уголовно – исполнительной системе, в отношении тех основных средств, которые применяются для выполнения возложенных на них функций;

- религиозные организации в части имущества, применяемого для осуществления религиозной деятельности;

- общенациональные общественные организации инвалидов, среди членов которых не менее 80% инвалидов и их представителей, в части основных средств, используемых для выполнения ими уставной деятельности;

- организации, занимающиеся производством фармацевтической продукции, в части основных средств, применяемых для выработки ветеринарных иммунобиологических средств, направленных на борьбу с эпидемией;

- материальные объекты предприятий, занимающиеся производством протезно – ортопедической продукции и т.д.

В указанной статье Налогового кодекса РФ приводится 26 пунктов с указанием предприятий и организаций, освобожденных от уплаты обозначенного вида обязательных платежей.