Налог на имущество: как избежать штрафов и кому можно не платить?

Содержание:

- Через сайты

- Налоговая декларация

- По среднегодовой стоимости

- Налоговая база и налог на недвижимость

- Порядок расчета налога на квартиру

- Куда обращаться по иным вопросам

- Как определить налоговую базу

- Начисление по кадастровой стоимости

- Порядок расчета налога на недвижимость

- Можно ли уменьшить кадастровую стоимость, не имея права на льготы?

- Полный перечень всех налогов для физических лиц в РФ

- Порядок исчисления налога

- Налоговая декларация

- Кто входит в категорию налогоплательщиков НИФЛ?

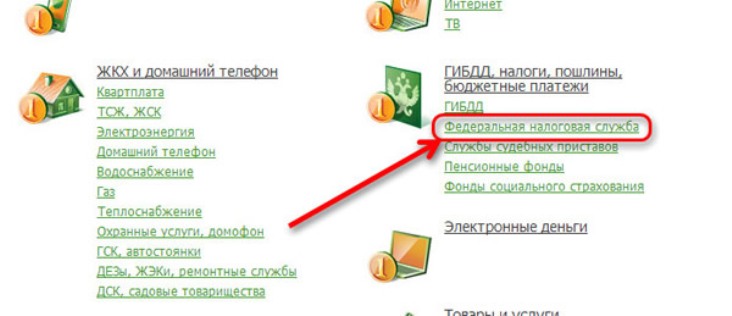

Через сайты

Еще один выход из ситуации — поиск и оплата начислений через веб-ресурсы. Почти везде актуальны одни и те же действия.

Например, в случае с «Госуслугами» необходимо:

- Открыть соответствующий портал и войти в свою учетную запись.

- Выбрать опцию «Проверь свои налоги».

- Указать ИНН плательщика и осуществить сканирование базы ФНС.

- Выбрать то или иное начисление.

- Кликнуть по кнопке с подписью «Перейти к оплате». На данном этапе можно сформировать и распечатать платежное поручение.

- Указать способ списания денег с платежными реквизитами.

- Подтвердить обработку запроса.

Аналогичным образом действуют в случае с электронными кошельками, а также интернет-банкингом. Несколько иначе придется себя вести с порталом «Оплата госуслуг». Но как именно?

Налоговая декларация

^

Налогоплательщики обязаны по истечении налогового периода представлять в налоговые органы по месту нахождения объектов недвижимого имущества и (или) по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено пунктом 1 и 1.1 статьи 386 НК РФ, налоговую декларацию по налогу.

В отношении имущества, имеющего местонахождение в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации (для российских организаций), налоговая декларация по налогу представляется в налоговый орган по местонахождению российской организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации).

Налогоплательщики, в соответствии со статьей 83 НК РФ отнесенные к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

В налоговую декларацию включаются сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налогоплательщик, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта Российской Федерации, вправе представлять налоговую декларацию в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту Российской Федерации.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется предусмотренный настоящим пунктом порядок представления налоговой декларации. Изменение выбранного налогоплательщиком порядка представления налоговой декларации в течение налогового периода не допускается.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации рассматривается налоговым органом по субъекту Российской Федерации в течение 30 дней со дня его получения. В случае направления налоговым органом запроса в связи с отсутствием сведений, необходимых для рассмотрения уведомления о порядке представления налоговой декларации, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения такого уведомления не более чем на 30 дней, уведомив об этом налогоплательщика.

В случае выявления причин, по которым уведомление не может рассматриваться основанием для представления налоговой декларации в соответствии с пунктом 1.1 статьи 386 НК РФ налогоплательщику направляется Сообщение налогового органа по субъекту Российской Федерации о результатах рассмотрения Уведомления о порядке представления налоговой декларации по налогу на имущество организаций.

Положения пункта 1.1 статьи 386 НК РФ не применяются в случае, если законом субъекта Российской Федерации установлены нормативы отчислений от налога в местные бюджеты.

За налоговый период 2020 года и последующие налоговые периоды налоговые декларации по налогу на имущество организаций представляются (в том числе в случае реорганизации или ликвидации организации):

- до 03.11.2020 по форме и формату, утвержденному приказом ФНС России от 14.08.2019 № СА-7-1/405@;

- с 03.11.2020 до 13.03.2021 по форме и формату согласно приказу ФНС России от 28.07.2020 № ЕД-7-21/475@.

- c 14.03.2021 по форме и формату согласно приказу ФНС России от 09.12.2020 № КЧ-7-21/889@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 14.08.2019 № СА-7-21/405@, доведены письмом ФНС России от 15.11.2019 № БС-4-21/23253@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 28.07.2020 № ЕД-7-21/475@, доведены письмом ФНС России от 30.09.2020 № БС-4-21/15947@.

По среднегодовой стоимости

По среднегодовой стоимости облагается недвижимость, которая:

- не облагается по кадастровой стоимости в соответствии с региональным законодательством;

- принадлежит организации на праве собственности, хозяйственного ведения или оперативного управления;

- принята к учету в составе основных средств и отражена на счетах 01 или 03.

Недвижимость, которая получена по концессионному соглашению и отражена на забалансовых счетах тоже облагается налогом по среднегодовой стоимости.

Авансовые платежи по налогу уплачиваются ежеквартально. Расчет за квартал ведется согласно следующей формуле:

Налог на имущество по среднегодовой стоимости = Средняя за отчетный период стоимость ОС × Ставка налога / 4

Например, для расчета авансового платежа за первый квартал нужно сложить остаточную стоимость недвижимости на 1 января, 1 февраля, 1 марта и 1 апреля. Полученный результат делится на 4. Для расчета по итогам года порядок аналогичный.

Обособленные подразделения платят налог по ставке того региона, где зарегистрировано подразделение. Если недвижимость расположена не по месту регистрации головной организации или подразделения, то налог рассчитывают по ставке того региона, где недвижимость находится.

Налоговая база и налог на недвижимость

Налог на недвижимость обязаны уплачивать все собственники имущества: квартир, дач, гаражей, торговых и офисных зданий и даже недостроенных объектов.

Налоговая база определяется в зависимости от стоимости имущества.

Причём, теперь в большинстве случаев налог на недвижимость будет рассчитываться с кадастровой стоимости, которая близка к рыночной цене.

Напомним, что ранее налог на недвижимость рассчитывался с инвентаризационной стоимости, которая была намного меньше кадастровой стоимости объекта.

Однако до 2020 года в некоторых регионах по-прежнему может сохраняться принцип расчета суммы налоговых отчислений исходя из инвентаризационной стоимости имущества, которая на практике оказывается существенно более низкой, чем рыночная стоимость.

Таким образом, налог на недвижимость в течение 2015–2019 годов может определяться как от инвентаризационной стоимости (если регион еще не отказался от такого расчета), так и от кадастровой (если решение о применении такой базы в регионе принято). С 2020 года расчет налога будет возможен только от кадастровой стоимости.

Порядок расчета налога на квартиру

Налоговая база и налог на квартиру

В качестве налоговой базы выступает кадастровая стоимость квартиры, то есть стоимость, которая максимально приближена к рыночной стоимости имеющегося в собственности частного лица объекта налогообложения.

Базовая формула расчёта налога на недвижимость

Согласно статьи 402 НК РФ расчётной базой к 2020 году для имущественного налога должна стать кадастровая стоимость недвижимости, что значительно увеличит размер платежа. В связи с этим, было принято решение о постепенном переходе для смягчения финансового удара по денежным средствам собственников.

Формула расчёта для переходного периода подробно расписана в статье 408 НК РФ.Из неё следует, что к учёту принимается не только кадастровая, но и инвентаризационная стоимость. В формуле используется уменьшающий коэффициент, необходимость которого к 2020 году отпадёт.

Н = (Нк — Ни) * Кф + Ни где

Нк — величина налога, полученная от кадастровой стоимости.

Нк = К * Ск (К- кадастровая цена и Ск — налоговая ставка);

Ни — налоговая сумма от инвентаризационной стоимости.

Ни = И * Си (И — инвентаризационная цена и Си — налоговая ставки);

Кф — уменьшающий коэффициент, который равен:

2015 — 0,2;

2016 – 0,4;

2017 – 0,6;

2018 — 0,8.

В 2019 году уменьшающий коэффициент использоваться не будет, потому с 2020 года пользователям придётся платить налог на недвижимость в полном объёме.

Ставки налога на квартиру

Так как налог на квартиру частных лиц является местным налогом, то конкретные размеры ставок налога на имущество физических лиц определяются в каждом муниципальном образовании отдельно.

В соответствии с требованиями налогового законодательства установлены следующие ограничения по налоговым ставкам налога на имущество физических лиц:

§ не более 0,1% от величины кадастровой стоимости объекта налогообложения, а также сооружений хозяйственного назначения с площадью не более 50 кв. м.;

§ не более 2% для перечня объектов налогообложения, определенных в Налоговом кодексе РФ, и объектов со стоимостью больше 300 миллионов руб.;

§ не более 0,5% для остальных видов имущества.

При этом власти некоторых муниципальных образований, таких как, например, Москва, Крым, Санкт-Петербург и другие, имеют право уменьшить ставку налогообложения 0,1% до 0 или, наоборот, увеличить её, но не больше, чем в 3 раза.

Законодательством допускается применение дифференцированных ставок в зависимости от таких параметров:

-

Вид объекта налогообложения.

-

Местонахождение объекта.

-

Кадастровая стоимость.

-

Территориальная зона, в пределах которой расположен налогооблагаемый объект.

Налоговые вычеты при расчете налога на квартиру

При расчете налога на имущество, в зависимости от видов объектов, размер кадастровой стоимости может быть уменьшен на сумму налогового вычета. В статье 403 НК РФ указано, что при исчислении имущественного сбора по кадастровой стоимости происходит его уменьшение. На федеральном уровне для квартир установлен вычет, равный стоимости 20 кв. м. данной квартиры. Такое количество метров не будет включаться в налогооблагаемую базу. Если кадастровая стоимость объекта налогообложения будет отрицательной величиной, то она в соответствии с принятыми правилами будет приравниваться к 0.

Муниципальным властям дано право увеличивать размер налогового вычета по своему усмотрению.

При наличии в собственности нескольких объектов недвижимости вычет распространяется только на один из них. Если не будет заявления от налогоплательщика с указанием конкретной недвижимости, то ФНС применяет его на то имущество, по которому налог будет максимальным.

Доля от квартиры и налог на квартиру

Если собственность в квартире оформлена на правах долевого участия, то расчёт производится для каждого собственника отдельно.

Если величина доли не выделена, то она определяется делением общей площади на количество собственников.

Куда обращаться по иным вопросам

по вопросам, относительно налогообложения доходов и имущества физических лиц (с рассмотрением обращений в налоговых органах) прием граждан проводится в МФЦ и налоговых

инспекциях.

по вопросам, относительно характеристик объектов имущества, учтенных (зарегистрированных) в подразделениях регистрирующих органов – прием граждан проводится в указанных органах.

Подать обращение относительно содержания налогового уведомления в налоговый орган можно любым удобным способом: через «Личный кабинет налогоплательщика»; почтовым

сообщением; путем личного обращения в любую налоговую инспекцию; через уполномоченный МФЦ. Дополнительную информацию можно получить в контакт-центре ФНС России по телефону 8-800-222-22-22.

Подробнее…

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие

регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет

и государственную регистрацию прав на недвижимое имущество (в настоящее время – органы Росреестра), органы, осуществляющие регистрацию транспортных средств (подразделения ГИБДД МВД России,

инспекции гостехнадзора, ГИМС МЧС России и т.п.), органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу

и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации (далее – регистрирующие органы).

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют

информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Прием граждан по возникающим вопросам в связи с направленными налоговыми уведомлениями проводится:

-

в МФЦ и налоговых инспекциях — по вопросам, относительно налогообложения доходов и имущества физических лиц (с рассмотрением обращений в налоговых органах);

-

в подразделениях регистрирующих органов – по вопросам, относительно характеристик объектов имущества, учтенных (зарегистрированных) в указанных органах.

Подать обращение относительно содержания налогового уведомления в налоговый орган можно любым удобным способом: через «Личный кабинет налогоплательщика»; почтовым сообщением;

путем личного обращения в любую налоговую инспекцию; через уполномоченный МФЦ. Дополнительную информацию можно получить в контакт-центре ФНС России по телефону 8-800-222-22-22.

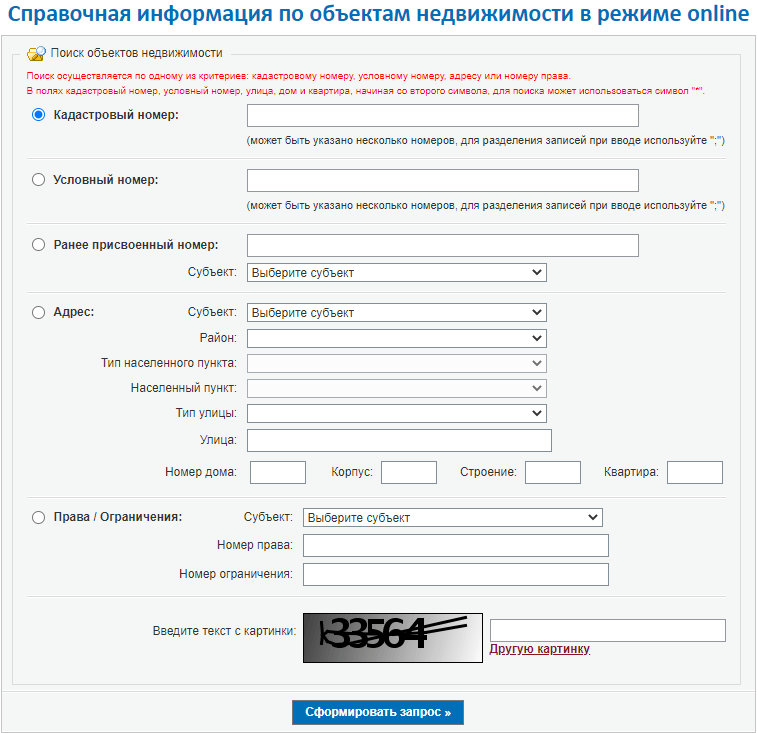

Как определить налоговую базу

С 1.01.2020 налоговой базой является кадастровая стоимость объекта. Во всех регионах РФ она рассчитана.

Рассмотрим способы, как узнать кадастровую стоимость своей недвижимости.

Сайт Росреестра

Достаточно заполнить онлайн-заявку и получить все необходимые сведения.

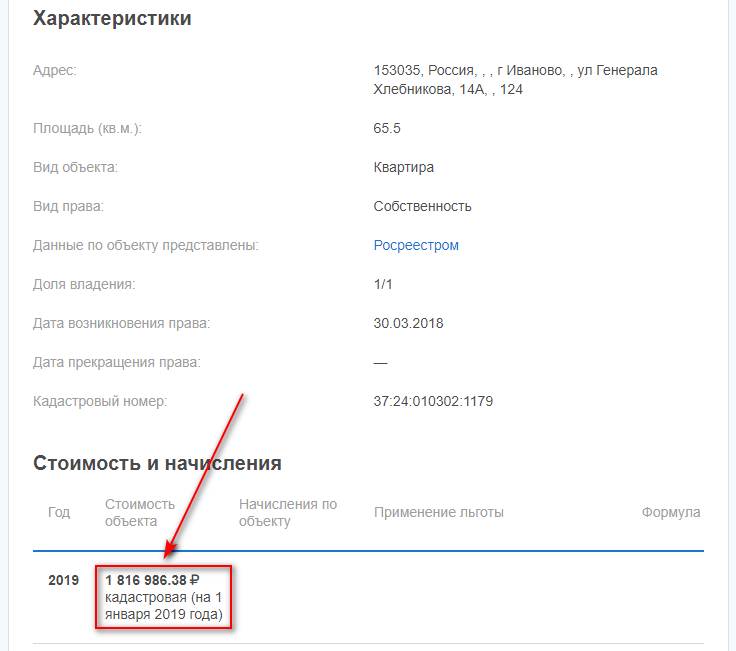

Личный кабинет налогоплательщика на сайте ФНС

В разделе “Мое имущество” находятся все объекты, которыми вы владеете. В карточке можно сразу увидеть кадастровый номер. Например, если хотите сделать запрос на сайте Росреестра, он понадобится. А если кликнуть по недвижимости мышкой, то попадете в описание, где и находится кадастровая стоимость.

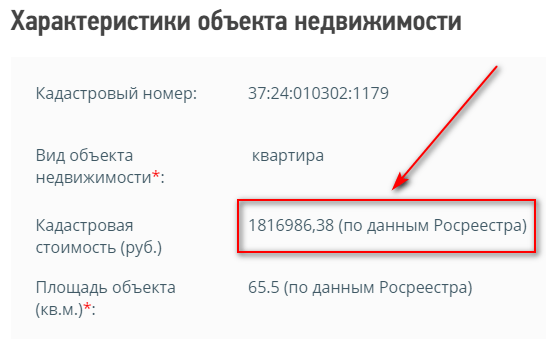

Калькулятор на сайте ФНС

Последовательно заполняется информация. После введения кадастрового номера высвечивается стоимость объекта. В моем случае это все те же 1 816 986,38 руб.

Публичная кадастровая карта

На карте нет квартир, только земельные участки и жилые дома.

Налоговая квитанция

Если у вас нет личного кабинета на сайте ФНС или вы написали заявление о своем желании получать уведомления в бумажном виде по почте, то в присланной в прежние годы квитанции есть кадастровая стоимость.

На окончательную величину налоговой базы влияют льготы: федеральные и местные. Про них будет отдельный раздел в статье.

Начисление по кадастровой стоимости

Существуют некоторые условия, обязывающие уплачивать указанный вид налога:

- человек должен официально владеть этим имуществом;

- оно признано объектом, который облагается налогом;

- налоговые органы обратились к хозяину с требованием уплаты налога.

Есть такие разновидности налога на недвижимое имущество:

- собственно, на само имущество;

- на продаваемый объект;

- на подаренный объект;

- объект, имеющий коммерческое назначение.

До августа текущего года, налоговое начисление обуславливалось его инвентаризационной стоимостью, которая по большей части выражала лишь цену строительных материалов и некоторые иные, в основном не значительные параметры. Вопросы окружающей инфраструктуры, удаленность от центра и прочие немаловажные моменты попросту не рассматривались.

Что бы собственники помещений смогли плавно перейти к обновленной системе – данный налог будет увеличиваться постепенным образом. Три первых года начисления будут уменьшены применением понижающего коэффициента.

Порядок расчета налога на недвижимость

Налог на недвижимое имущество рассчитывается сотрудниками ФНС, которые затем отправляют уведомление по месту жительства плательщика. Однако это касается исключительно физических лиц, поскольку юридических лиц законодательство обязывает самостоятельно производить расчет данного сбора, подавать декларацию и производить оплату.

Для того чтобы рассчитать общую сумму налога на недвижимость, надо:

-

Узнать кадастровую стоимость объекта.

-

Определить для каждого объекта налоговый вычет и уменьшить облагаемую налогом площадь на соответствующее значение.

-

Полученный результат умножить на ставку, определённую для конкретного вида строения.

Сроки уплаты налога на недвижимость и штрафные санкции

Законодательство обязывает производить уплату налога на недвижимость физическими лицами до наступления 1 декабря года, идущего за налоговым периодом.

Уплачивается налог на недвижимость по факту получения от ФНС налогового уведомления. Перечислить платеж нужно по реквизитам подразделения ФНС, отвечающего за налоговый контроль территории, на которой расположен объект недвижимости.

Можно ли уменьшить кадастровую стоимость, не имея права на льготы?

Законодательством предусмотрена возможность установления объективной стоимости. Как показывает статистика, данное право соблюдается – Росреестром было удовлетворено и пересмотрено уже более 40% от поступивших запросов на уменьшение значений данных в кадастре.

Однако не всегда удается добиться положительного решения без привлечения сторонних служб. Поэтому при получении отказа стоит обратиться в судебное ведомство. Помимо искового заявления, с собой обязательно нужно иметь документы, с помощью которых будет подтверждена ошибка государственных органов. Так, при стандартных обстоятельствах понадобятся:

- выписка о кадастровой стоимости;

- правоустанавливающие документы;

- отчет об определении стоимости;

- подтверждение неточностей в расчетах;

- квитанция, выступающая в качестве доказательства оплаты государственной пошлины.

Важно: при наличии проблемных или спорных моментов рекомендуется обратиться к квалифицированному юристу за получением консультации и ведением дела.

Чтобы понимать необходимость в уменьшении кадастровой стоимости, следует рассмотреть конкретный пример:

- рыночная стоимость объекта 3 миллиона рублей, тогда как в кадастре значение составляет 5 миллионов рублей;

- для проведения оценки привлекается независимый эксперт – за его услуги придется уплатить в среднем 3 тысячи рублей;

- получение выписки из ЕГРН обойдется в 300 рублей;

- если удалось добиться снижения стоимости, то расчеты будут производиться по базе в 3 миллиона рублей, что при минимальной ставке в 0,1% составляет 3 тысячи рублей. Тогда как при стандартных условиях нужно было бы платить 5 тысяч рублей;

- покрыть понесенные расходы можно в течение полутора лет.

Перерасчет налога будет осуществлен с момента последней оценки, принимаемой к учету для установления суммы налоговых платежей.

Полный перечень всех налогов для физических лиц в РФ

Сумму начисленного налога можно предварительно рассчитать на сайте налоговой. Это поможет подготовиться к уплате, избежать ошибок в начислении, проверить наличие льгот.

| Вид налога | Срок уплаты | Налогооблагаемая база | Не облагаются налогом |

| НДФЛ (налог на доходы физических лиц) |

Ежемесячно перечисляется работодателям в течение 3-х дней после выплаты зарплаты (налоговый агент — работодатель) Налогоплательщик сам заполняет декларацию не позднее 15 июля года, следующего за отчётным |

|

|

| Имущественный налог | 1 декабря года, следующего за отчётным |

Кадастровая стоимость находящейся в собственности недвижимости:

|

Объекты недвижимости, которые не подлежат регистрации в Росреестре |

| Земельный налог | 1 декабря года, следующего за отчётным | Земельный участок, находящийся в собственности |

|

| Транспортный налог | 1 декабря года, следующего за отчётным |

Наземный, водный и воздушный транспорт:

|

|

У каждого налога своя ставка. Её лучше уточнять на сайте налоговой или по телефону горячей линии 8−800−222−22−22, поскольку размер зависит от региона и вида имущества. Также есть федеральные и региональные льготы, которые тоже лучше проверить до уплаты налога.

Оплатить налог можно наличными в банке или картой на сайте госуслуги или в личном кабинете налоговой. Отсутствие квитанции не освобождает от уплаты, поэтому до 1 декабря надо узнать сумму самостоятельно в личном кабинете или отделении ФНС.

Порядок исчисления налога

Размер налога определяется как произведение налогооблагаемой базы на ставку, утвержденную региональными властями на отчетный период. Показатели ставок отличаются в зависимости от территориальной принадлежности налогоплательщика. Уточните текущие значения на сайте ФНС. Максимальное значение не превышает 2,2%. Общая формула расчета налога на имущество организаций такова:

В первую очередь определяем налогооблагаемую базу.

Вариант № 1. По среднегодовой стоимости

Вычисление осуществляем по формуле:

где:

- СрГодСт — среднегодовая стоимость имущества за налоговый период;

- ОС1, ОС2… — остаточная стоимость (ОС) имущества на 1-ое число каждого месяца налогового периода;

- ОСп1 — ОС имущества на 1-ое число последнего месяца налогового периода;

- ОСп2 — ОС имущества на последнее число последнего месяца налогового периода;

- М — количество месяцев в налоговом периоде.

По общим правилам, налогоплательщики обязаны исчислять и уплачивать авансовые платежи по итогам отчетных периодов (кварталов). Например, чтобы рассчитать авансовый платеж за 9 месяцев 2021 года, в знаменателе укажите 10 (9+1). Полученную сумму разделите на 4, и только потом примените налоговую ставку.

Вариант № 2. По кадастровой стоимости

Исчисление проводим по формуле:

Для расчета используйте значение кадастровой цены недвижимости, утвержденной на 1 января года, за который считаете взнос. Узнайте показатель онлайн на официальном сайте Росреестра.

ВАЖНО!

Если компания владела недвижимостью не полный год, применяется коэффициент Кв в налоге на имущество — индекс, который снижает базу пропорционально времени владения объектом.

Коэффициент определяется следующим образом:

Кв = количество полных месяцев владения / количество месяцев в расчетном периоде.

Рассчитайте авансовый платеж по формуле:

Не забудьте, что обязательства по уплате авансовых платежей устанавливают региональные власти.

Разберем пример расчета налога на имущество по кадастровой стоимости в 2021 году: компания владеет зданием, которое включено в региональный перечень по кадастру. Кадастровая цена объекта на 01.01.2021 — 1 500 000 рублей.

Сумма взноса за год = 1 500 000 × 2,2% = 33 000 руб.

Аванс = 33 000 / 4 = 8250 за каждый квартал.

Налоговая декларация

^

Налогоплательщики обязаны по истечении налогового периода представлять в налоговые органы по месту нахождения объектов недвижимого имущества и (или) по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено пунктом 1 и 1.1 статьи 386 НК РФ, налоговую декларацию по налогу.

В отношении имущества, имеющего местонахождение в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации (для российских организаций), налоговая декларация по налогу представляется в налоговый орган по местонахождению российской организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации).

Налогоплательщики, в соответствии со статьей 83 НК РФ отнесенные к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

В налоговую декларацию включаются сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налогоплательщик, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта Российской Федерации, вправе представлять налоговую декларацию в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту Российской Федерации.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется предусмотренный настоящим пунктом порядок представления налоговой декларации. Изменение выбранного налогоплательщиком порядка представления налоговой декларации в течение налогового периода не допускается.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации рассматривается налоговым органом по субъекту Российской Федерации в течение 30 дней со дня его получения. В случае направления налоговым органом запроса в связи с отсутствием сведений, необходимых для рассмотрения уведомления о порядке представления налоговой декларации, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения такого уведомления не более чем на 30 дней, уведомив об этом налогоплательщика.

В случае выявления причин, по которым уведомление не может рассматриваться основанием для представления налоговой декларации в соответствии с пунктом 1.1 статьи 386 НК РФ налогоплательщику направляется Сообщение налогового органа по субъекту Российской Федерации о результатах рассмотрения Уведомления о порядке представления налоговой декларации по налогу на имущество организаций.

Положения пункта 1.1 статьи 386 НК РФ не применяются в случае, если законом субъекта Российской Федерации установлены нормативы отчислений от налога в местные бюджеты.

За налоговый период 2020 года и последующие налоговые периоды налоговые декларации по налогу на имущество организаций представляются (в том числе в случае реорганизации или ликвидации организации):

- до 03.11.2020 по форме и формату, утвержденному приказом ФНС России от 14.08.2019 № СА-7-1/405@;

- с 03.11.2020 до 13.03.2021 по форме и формату согласно приказу ФНС России от 28.07.2020 № ЕД-7-21/475@.

- c 14.03.2021 по форме и формату согласно приказу ФНС России от 09.12.2020 № КЧ-7-21/889@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 14.08.2019 № СА-7-21/405@, доведены письмом ФНС России от 15.11.2019 № БС-4-21/23253@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 28.07.2020 № ЕД-7-21/475@, доведены письмом ФНС России от 30.09.2020 № БС-4-21/15947@.

Кто входит в категорию налогоплательщиков НИФЛ?

Оплатить налог на имущество должны все физические лица, за которыми закреплено право собственности на имущественные объекты. В качестве облагаемых объектов выступают:

- жилые квартиры в многоквартирных домах, в том числе отдельные комнаты и выделенные доли. При этом имущество многоквартирных домов не считается налогооблагаемым (лифты, подъезды, лестничные пролеты и т.п.);

- гаражные сооружения – как капитального, так и временного характера;

- машиноместо;

- жилые дома и доли от них. Сюда же относят и дома, возведенные на дачных/садоводческих/огороднических участках с соответствующей целью;

- объекты неоконченного строительства;

- иные сооружения и аналогичные строения.

Важно: ключевое условие – наличие права собственности на объект, которое оформлено с учетом представленных законодательством норм. Не считается значимым фактическое использование имущества

Даже если гражданин уже несколько месяцев не посещает квартиру и не сдает ее, ему все равно придется уплатить НИФЛ по общим правилам.