Балансовая стоимость

Содержание:

- Пример проведения анализа основных фондов предприятия

- Какие виды стоимости основных средств подлежат учету

- Как считать средний показатель стоимости ОС

- Что такое основные средства

- По кадастровой стоимости

- Виды стоимости основных средств

- Факторы уменьшения основных фондов

- Первоначальная и восстановительная стоимость основных средств

Пример проведения анализа основных фондов предприятия

Регулярный анализ основных фондов и выводы, которые он позволяет сделать, способствуют повышению прибыльности производства. То, как его проводят, удобнее рассмотреть на конкретном примере.

Объект исследования – имущество ЗАО «Бурстрой». Это завод бурового оборудования, занимающийся выпуском инструментов и комплектующих для бурения.

Динамика основных средств предприятия

| Наименование фонда | 2018 год (тыс. руб.) | 2019 год (тыс. руб.) | Прирост или снижение (тыс. руб.) | Темп прироста или снижения (%) |

| Здания | 165 915 | 160 048 | – 5 867 | 96,46 |

| Сооружения | 628 | 620 | – 8 | 98,73 |

| Оборудование и механизмы | 87 456 | 92 113 | + 4 657 | 105,32 |

| Транспорт | 4 513 | 6 918 | +2 405 | 153,29 |

| Инвентарь | 112 | 113 | +1 | 10 0,89 |

| Прочие | 15 | 1 5 | – | 1 00 |

| Итог | 258 639 | 259 827 | 1 188 | 100,46 |

Прирост (снижение) имущества = СтОтч – СтБаз.

Темп прироста (снижения) = (СтОтч/СтБаз)*100%,

где СтОтч – цена имущества в отчетном году (в примере это 2019).

СтБаз – цена имущества в базисном году (сравнивается с 2018 годом).

Из таблицы видно, что в целом численность основных фондов в 2019 году немного увеличилось – на 0,46%. При этом произошло уменьшение сектора зданий и сооружений – руководство реализовало неиспользуемые постройки, числившиеся на балансе. Значительно возросло число единиц оборудования и механизмов – на 5,32%. А самый заметный рост наблюдается по транспорту – 53,29%. Это связано с приобретением нового современного оборудования и расширением автопарка – покупкой грузовых автомобилей для доставки комплектующих и готовых товаров.

В целом, динамика достаточно благоприятна. Растет активная часть имущества. Это позитивно скажется на эффективности работы завода.

Структура основных средств предприятия

| Наименование фонда | 2018 год | 2019 год | ||

| Тыс. руб. | % | Тыс. руб. | % | |

| Здания | 165 915 | 64,15 | 160 048 | 61,6 |

| Сооружения | 628 | 0,24 | 620 | 0,23 |

| Оборудование и механизмы | 87 456 | 33,81 | 92 113 | 35,45 |

| Транспорт | 4 513 | 1,74 | 6 918 | 2,66 |

| Инвентарь | 112 | 0,04 | 113 | 0,04 |

| Прочие | 15 | 0,006 | 15 | 0,006 |

| Итог | 258 639 | 100 | 259 827 |

Делаем выводы, что:

большую часть в составе имущества завода занимают здания (это большей частью производственные цеха), на втором месте – оборудование; в целом такая структура считается достаточно благоприятной для эффективного функционирования предприятия;

- по зданиям произошло самое заметное снижение доли в структуре фондов (за счет неиспользуемых построек) – на 2,55%, также на 1,64% вырос сектор «оборудование»;

- остальные части структуры фондов остались практически без изменений.

Анализ состояния и движения ОС

| Наименование | Результат |

| Имущество на начало года (тыс. руб.) | 258 639 |

| Поступило имущества за год (тыс. руб.) | 7 063 |

| Выбыло имущества за год (тыс. руб.) | 5 875 |

| Имущество на конец отчетного периода (тыс. руб.) | 259 827 |

| Первоначальная стоимость имущества (тыс. руб.) | 356 812 |

| Износ (тыс. руб.) | 91017 |

| Коэффициент обновления | 0,027 |

| Коэффициент выбытия | 0,022 |

| Коэффициент годности | 0,74 |

| Коэффициент износа | 0,25 |

Коэффициент обновления = СтПост/СтКон,

где СтПост – цена появившегося за год имущества, а СтКон – цена всего имущества на конец года.

Коэффициент выбытия = СтВыб/СтНач.

СтВыб – цена ушедшего за год имущества, а СтНач – цена всего имущества на начало года.

Коэффициент годности = (СтПерв – СтИзн)/СтПерв,

где СтПерв – первоначальная цена имущества, а СтИзн – его износ. Этот показатель демонстрирует часть годных к эксплуатации средств и считается нормальным, если превышает значение 0,5.

Коэффициент износа = СтИзн/СтПерв

Коэффициэнт выявляет долю изношенных фондов в их общей структуре. Если он превышает значение 0,5, значит, в организации слишком много изношенного оборудования и необходимо принимать меры.

По таблице можно сделать следующие выводы:

- на заводе наблюдается прирост фондов, так как показатель обновления больше показателя выбытия;

- коэффициенты годности и износа находятся в пределах норм, что показывает, что оборудование завода достаточно новое и пригодное к активной эксплуатации.

Эффективность использования основных фондов

Эти показатели уже рассматривались выше. Для конкретных предприятий они отслеживаются в динамике. Положительным тенденциями считается рост фондоотдачи и фондовооруженности при снижении фондоемкости.

Какие виды стоимости основных средств подлежат учету

Одно и то же основное средство может иметь разную стоимость в то или иное время приобретения и на разных сроках функционирования. На стоимость могут иметь влияние и другие производственные факторы. Для достижения перечисленных выше целей используют значение одного из 4 типов стоимости основных активов фирмы.

Первоначальная стоимость – та, по которой данное средство поставлено на бухгалтерский баланс

Ее составляют:

расходы, понесенные предпринимателем на приобретение актива, его транспортировку к месту эксплуатации, при необходимости – и монтажные работы, настройку, наладку и пр.;

те затраты, которые понес предприниматель, если актив создан его собственными силами;

денежная оценка, одобренная всеми участниками, если основным средством является уставный капитал или его часть;

стоимость ценностей, которые составили обменный фонд – при бартере;

оценка актива по ценам рынка, актуальная на день передачи – при дарении основного средства.

Первоначальную стоимость основных активов берут во внимание при вычислении налога на имущество и при учете амортизационных отчислений.

ОБРАТИТЕ ВНИМАНИЕ! Первоначальная стоимость может быть изменена, если причиной переоценки стало глобальное изменение основного средства (реконструкция, апгрейд, достройка, переделка, частичная ликвидация и т.п.), а также, если официально инициирован процесс бухгалтерской переоценки. Восстановительная стоимость ОС – число, отражающее, сколько стоил актив в момент своей последней переоценки

Это может случиться:

если имущественный фонд реконструировался или иным способом изменялся, что повлияло на изменение его первичной стоимости;

имущество подвергли дооценке;

оказалась необходима уценка актива

Восстановительная стоимость ОС – число, отражающее, сколько стоил актив в момент своей последней переоценки. Это может случиться:

если имущественный фонд реконструировался или иным способом изменялся, что повлияло на изменение его первичной стоимости;

имущество подвергли дооценке;

оказалась необходима уценка актива.

Остаточная стоимость показывает, какая часть ценности основного актива еще не перешла на продукцию

По сути, это разность между первоначальной (восстановительной) стоимостью актива и суммой амортизационного износа. Этот показатель помогает понять, насколько актив уже успел отслужить свое, что прямо влияет на планирование обновлений в основных фондах, а значит, на финансовые показатели затрат.

Ликвидационная стоимость отражает тот финансовый «остаток», который остается присущим основному средству после того, как подошел к концу срок его полезного действия. Не всегда актив, исчерпавший свою амортизацию, теряет в стоимости до 0, чаще всего остается сумма, за которую его вполне можно реализовать (например, срок полезного действия компьютера – 5 лет, но и после этого срока он вполне может исправно работать и быть проданным за адекватную сумму).

Как считать средний показатель стоимости ОС

Математически среднегодовой показатель стоимости представляет собой среднее арифметическое от нужного вида стоимости имущественных фондов

Но иногда нужен учет, который будет брать во внимание не фиксированный показатель на определенный период, а моменты введения и убытия с баланса основных средств. В зависимости от этого и выбирается способ расчета и формула для определения среднегодовой стоимости основных фондов

1 способ (не учитывающий время динамики фондов)

Он обеспечивает среднюю точность вычислений, но во многих случаях ее бывает вполне достаточно.

Для вычисления среднегодовой стоимости ОС достаточно знать ее значение на начало и конец годичного промежутка, то есть на 1 января и 31 декабря отчетного года. Эти данные приведены в бухгалтерском балансе. Для расчета применяется остаточная стоимость фондов, исходя из балансового отчета.

Если остаточная стоимость ОС на конец года еще не выведена, ее можно определить по формуле:

СТ2 = СТ1 + СТпост. – СТспис.

где:

- СТ2 – остаточная стоимость основных активов на конец года;

- СТ1 – этот же показатель на начало года;

- СТпост. – стоимость поступивших ОС;

- СТспис. – стоимость списанных ОС (выбывших с баланса).

Затем нужно найти среднее арифметическое двух показателей: СТ1 и СТ2, то есть балансовой стоимости ОС в начале и конце года. Это и будет приблизительное значение среднегодовой стоимости основных производственных фондов.

СТср.-год. = (СТ1+ СТ2) / 2

2 способ (с учетом месяца постановки на баланс и убытия с баланса)

Это более точный способ, одну из его разновидностей применяют для вычисления налоговой базы для уплаты имущественного налога.

ВАЖНО! Использовать для этой цели иной способ вычисления законом не разрешается. При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

Формула среднегодовой стоимости основных средств для оценки эффективности их применения

Чтобы вычислить фондоотдачу, фондоемкость, рентабельность и другие важные показатели эффективности основных имущественных средств фирмы, нужно точно знать, сколько полных месяцев минуло со времени постановки или снятия с баланса основного средства. И, конечно же, понадобится начальный показатель стоимости (на 1 января отчетного года) – СТ1.

СТср.-год.= СТ1 + ЧМпост. / 12 х СТпост. – ЧМспис. / 12 х СТспис

где:

- ЧМпост. – полное число месяцев со дня постановки ОС на балансовый учет до конца текущего года;

- ЧМспис. – полное число месяцев со дня списания ОС с баланса до окончания года.

Формула среднегодовой стоимости основных средств по средней хронологической

Считается самым точным из методов, где учитывается ввод и убытие ОС. В нем отыскивается среднее арифметическое стоимости фондов по каждому месяцу, естественно, с учетом ввода и списания, если они имели место. Затем полученные результаты складываются и делятся на 12.

СТ ср.-год.= ((СТ1НМ + СТ1КМ) / 2 + (СТ2НМ + СТ2КМ) / 2 … + (СТ12НМ + СТ12КМ) / 2) / 12

где:

- СТ1НМ – стоимость основных средств на начало первого месяца года;

- СТ1КМ – стоимость ОС на конец первого месяца и так далее.

Формула определения среднегодовой стоимости основных средств для исчисления налога на имущество организаций

Специально предусмотрена исключительно для определения базы имущественного налога. В ней применяется показатель остаточной стоимости на начало каждого месяца, составляющего налоговый период. Также понадобится финальный показатель остаточной стоимости на окончание всего налогового периода. Когда мы будем делить полученную сумму на количество месяцев, нужно будет к числу, составляющему отчетный период, прибавить 1. То есть, если нужно вычислить сумму для годового платежа, нужно будет делить на 13, а для поквартальных платежей, соответственно, на 4, 7, 10.

СТ ср.-год.= (СТ1НМ + СТ2НМ + … + СТ12НМ + СТКНП) / 13

где:

- СТ1НМ – показатель остаточной стоимости активов на 1 число 1 месяца налогового периода;

- СТ2НМ – показатель остаточной стоимости активов на 1 число 2 месяца налогового периода;

- СТ12НМ – показатель остаточной стоимости активов на 1 число последнего месяца налогового периода;

- СТКНП – финальная остаточная стоимость на конец налогового периода (его последнее число – 31 декабря отчетного года).

Что такое основные средства

К основным средствам предприятия относится имущество, имеющееся в распоряжении компании, используемое для рабочих процессов, получения прибыли и ведения коммерческой деятельности. Отличительной чертой основных средств (ОС) является их длительный срок службы или использования, превышающий 1 года – 1 основной отчетный период. В течение срока эксплуатации имущества его стоимость изменяется под воздействием ряда факторов, включая естественную амортизацию, и требует регулярного учета для точной оценки активов компании.

С целью получения точной учетной информации разработан ряд методов, направленных на точный учет объемов ОС. Использование методов и формул учета позволит получать точные и актуальные данные при определении стоимости активов, относящихся к основным средствам компании.

По кадастровой стоимости

Многие компании рассчитывают налог по кадастровой стоимости. Власти должны предупредить организации и опубликовать список имущества для уплаты налога по кадастровой стоимости до 1 января на официальном сайте региона. Закрытый перечень объектов недвижимости, облагаемой по кадастровой стоимости, дан в статье 378.2 НК РФ.

Всего есть четыре обязательных условия для налогообложения недвижимости по кадастровой стоимости:

- недвижимость находится на территории РФ;

- недвижимость принадлежит организации на праве собственности, хозяйственного ведения или получена по концессионному соглашению;

- кадастровая стоимость недвижимости определена регионом;

- в регионе утвержден порядок налогообложения недвижимости и прописаны конкретные виды имущества из статьи 378.2 НК РФ, на которые он распространяется.

Если объект в законе не прописан, то он облагается налогом по среднегодовой стоимости. Если же вид объектов указан в законе, но по нему не определена кадастровая стоимость, то налог тоже платится со среднегодовой стоимости.

Порядок бухучета недвижимости для кадастрового налога не имеет значения. Она может числиться как в составе ОС, так и в составе оборотных активов или за балансом.

Налоговая база в данном случае — кадастровая стоимость недвижимости, указанная в ЕГРН на 1 января года, за который рассчитывается платеж. По каждому объекту база определяется отдельно.

Отчетными периодами для налога на имущество, исчисленного по кадастровой стоимости, являются 1 квартал, 2 квартал и 3 квартал. Налог считайте по формуле:

Налог на имущество по кадастровой стоимости = Кадастровая стоимость имущества на 1 января × Ставка налога

Если в вашем регионе предусмотрены авансовые платежи, то квартальный платеж равен четверти суммы налога. При расчете итогового платежа за год просто отнимите перечисленные авансовые платежи от полученной суммы.

Особенности расчета налога и авансовых платежей

В некоторых случаях формула для расчета налога меняется. Особенности могут быть при получении льгот, наличии данных о кадастровой стоимости только по всему зданию, покупке или продаже недвижимости в середине года или изменении кадастровой стоимости. Рассмотрим их все:

1. На недвижимость распространяется льгота. Льгота может быть предоставлена в виде необлагаемой части кадастровой стоимости или уменьшения налога. В первом случае нужно вычесть из кадастровой стоимости, утвержденной на 1 января в ЕГРН, необлагаемую часть кадастровой стоимости и рассчитать налог с остатка. Во втором случае — отнять сумму льготы от рассчитанного по стандартной формуле налога.

2. Кадастровая стоимость определена только для здания, а вы владеете помещением. Считайте налог за год и авансовые платежи в обычном порядке. Чтобы определить налоговую базу, найдите кадастровую стоимость своего помещения пропорционально его площади в здании целиком.

3. Недвижимость купили или продали в середине года. Воспользуйтесь коэффициентом владения (п. 5 ст. 382 НК РФ). Он показывает соотношение количества месяцев, в которых вы владели недвижимостью, к общему числу месяцев в году или квартале.

4. Кадастровую стоимость пересмотрели в середине года. Если характеристики объекта изменились и его стоимость была пересмотрена, скорректируйте налог и авансовые платежи (п. 5.1 ст. 382 НК РФ). Корректировочный коэффициент показывает соотношение числа месяцев, в которых действовала старая стоимость, к общему числу месяцев.

5. Власти в середине года исключили объект из перечня имущества для уплаты налога по кадастровой стоимости. Пересчитайте налог с начала года по среднегодовой стоимости.

Виды стоимости основных средств

Учёт ведётся в двух формах: денежной и натуральной. Так как основные средства по определению сохраняют натуральный вид длительное время, при проведении инвентаризации члены комиссии делают соответствующие записи в ведомостях, например: «Станок с ЧПУ – 1 шт.».

Однако такая информация свидетельствует лишь о факте физического наличия данного оборудования, но не отражает изменение стоимости в процессе эксплуатации. Для объективной оценки используются три её вида:

На них следует остановиться подробнее.

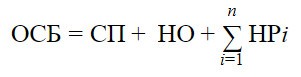

Балансовая стоимость

При оприходовании, основные средства отражаются в балансе по стоимости их создания (приобретения), плюс все сопутствующие расходы:

Где: ОСБ – балансовая стоимость основных средств. СП – стоимость приобретения данного имущества (уплаченная цена). НО – необходимые фискальные и прочие отчисления, включая пошлину, сборы, проценты по банковскому кредиту и т. д. НРi – статьи расходов, связанных с приобретением или созданием основного средства, общим условным количеством (n).

Суммарные издержки могут включать оплату транспортно-заготовительных услуг, комиссионных вознаграждений, монтажа и наладки объекта, прочие расходные статьи.

В случае модернизации (реконструкции, восстановления, достройки и пр.) основных средств, происходит увеличение их балансовой стоимости на сумму затрат. Частичная ликвидация, напротив, влечёт её снижение.

Остаточная стоимость

Здесь всё достаточно просто. Мера износа основного средства определяется нормативным сроком его эксплуатации и реальным временем службы. К примеру, известно, что некая машина может выполнять свои функции пять лет (или 60 месяцев). Каждый месяц из её начальной стоимости вычитается одна шестидесятая часть. Остаточная стоимость вычисляется по формуле:

Где: ОСТС – остаточная стоимость ОФ. ОСБ – балансовая стоимость основных средств. Ам – месячная расчётная амортизация, равная начальной балансовой стоимости делённой на срок эксплуатации, выраженный в месяцах. Т – время эксплуатации в месяцах.

Восстановительная стоимость

На реальную стоимость активов, в том числе и основных средств, оказывают существенное влияние различные ценообразующие факторы. На начало каждого года бухгалтерия производит соответствующую коррекцию баланса с целью приведения указанных в нём сумм в соответствие с актуальной рыночной ситуацией.

К примеру, некое оборудование, ранее приобретённое по конкретной цене, существенно подорожало, и теперь для его восстановления требуются намного большие затраты, чем предполагалось ранее. С другой стороны, в случае необходимости его продажи, размер формальной прибыли с учётом амортизации может оказаться очень большим, а налоги неоправданно высокими.

Порядок переоценки описан в Федеральном Законе РФ «Об оценочной деятельности», а к процессу подключаются независимые эксперты.

Критериями при определении восстановительной стоимости служат:

- реальная рыночная цена;

- наиболее вероятные издержки на восстановление аналогичного актива с учётом его износа;

- замещающая стоимость, то есть затраты, необходимые для создания аналогичного объекта с использованием современных технологий и материалов. К примеру, вместо шиферной крыши, заводской корпус предприятие будет покрывать металлочерепицей. Износ при этом также учитывается;

- инвестиционная ценность, выводимая с учётом требований к доходности вкладываемого капитала;

- ликвидационная стоимость – примерно равна рыночной оценке, но требования к ликвидности (способности быстро продаваться) выше.

- утилизационная оценка. Учитывает стоимость материала, пригодного к повторному использованию, из которого изготовлен объект, минус расходы на их извлечение.

Первоначальная стоимость

Это цена основных средств на момент постановки на учет бухгалтером, за вычетом возмещаемых налогов. ОС могут быть как новыми, так и бывшими в употреблении; как купленными, так и созданными своими ресурсами.

Факторы уменьшения основных фондов

Следует отметить, что уменьшение или увеличение показателя фондоотдачи не всегда точно характеризует ухудшение или улучшение использования основных фондов, поскольку на фондоотдачу влияет ряд факторов, не зависящих от использования основных фондов. Так, при повышении оптовых цен на строительные машины, при большом насыщении строительства основными фондами, особенно дорогостоящими, при быстрой механизации ручного труда фондоотдача снижается, хотя уровень использования основных фондов может не изменяться. Переход на индустриальные методы строительства, применение сборных конструкций и деталей вызывает перемещение части основных фондов со строительного баланса на промышленный, что приводит к некоторому уменьшению основных фондов и к росту фондоотдачи.

В связи с возрастающими масштабами переработки нефти повышение производительности труда приобретает все большее значение. Один и их увеличивается вследствие нового строительства, капитального ремонта, приобретения и т, п. Уменьшаются основные фонды за счет их ликвидации вследствие ветхости и износа, а также в связи с передачей другим предприятиям. Главное значение. в уменьшении стоимости основных фондов имеет их амортизация. Необходимо различать а) уменьшение объема основных фондов и б) уменьшение nk стоимости. Амортизация не уменьшает объема основных фондов. Их объем уменьшается вследствие выбытия по ветхости и передачи другим предприятиям или организациям. Отсюда возможны два вида баланса основных фондов 1) по полной стоимости (когда не учитывается амортизация) и 2) по стоимости с учетом износа.

Показатель фондоотдачи характеризуется простотой расчета, однако он не лишен недостатков. На его величину влияет ряд факторов, не зависящих от использования основных фондов, поэтому увеличение или уменьшение данного показателя в отдельные периоды не всегда характеризует ухудшение или улучшение использования основных фондов.

Масштабы нефтепереработки в нашей стране из года в год возрастают. В связи с этим повышение производительности труда на нефтеперерабатывающих заводах приобретает все большее значение, так как ведет к сокращению затрат времени и труда на единицу нефтепродукта. Одним из важнейших факторов роста производительности труда является улучшение использования основных фондов, которое сопровождается уменьшением потребности в капитальных вложениях, направляемых на расширение, совершенствование и поддержание в работоспособном состоянии средств труда на нефтеперерабатывающих заводах.

Главным фактором уменьшения объема основных фондов является их физическое выбытие вследствие изнашивания в процессе функционирования. Наряду с этим уменьшение объема может происходить и в силу стихийных бедствий — пожаров, наводнений, землетрясений и т. д. В этом случае воспроизводство выбывших из строя основных фондов производится не за счет амортизационных отчислений, а за счет страховых фондов государства.

Впоследствии па размер производственной мощности влияют различные факторы как в сторону ее увеличения под воздействием организационно-технического совершенствования производства, так и в сторону уменьшения вследствие выбытия отдельных элементов основных фондов по мере физического и морального износа. Поэтому при планировании производства требуется учет всех этих изменений и определение среднегодовой мощности предприятия.

Время как экономическая категория выступает в форме природного ресурса, не хранимого, ничем не заменяемого и поэтому наиболее ценного для общества в целом и для каждого его члена. Важнейшими формами проявления фактора времени в строительстве являются ускорение ввода в действие строящихся объектов сокращение продолжительности выполнения отдельных видов работ уменьшение продолжительности проектирования строительство объекта по этапам оптимизация распределения капитальных вложений по времени сокращение продолжительности ремонта основных фондов строительно- монтажной организации.

Факторами, несколько увеличивающими себестоимость работ, выполняемых ПМК, являются наличие затрат на перебазировку колонны и уменьшенный срок службы основных фондов ПМК из-за тяжелых условий эксплуатации этих фондов и периодической их перебазировки. Практически срок службы фондов ПМК меньше нормативного срока окупаемости капитальных вложений, и поэтому в расчетах следует заменять Ен на Есл (при ЕСЛ

Источник

Первоначальная и восстановительная стоимость основных средств

Производственные фонды служат длительное время, постепенно изнашиваясь и передавая свою стоимость готовому продукту. Поэтому их учет выстроен так, чтобы одномоментно можно было увидеть начальную цену объекта, постепенную ее потерю (износ) и остаточную стоимость. Различают три стоимости ОС: первоначальную, остаточную и восстановительную.

Первоначальная стоимость отражает реальные затраты на приобретение имущества (цена объекта + затраты на установку, транспортировку и др.). Она не меняется, если только речь не идет о реконструкции, достройке или частичной ликвидации объекта. Потеря стоимости активов отражается в их оценке по остаточной стоимости. Это первоначальная стоимость, уменьшенная на сумму износа.

Со временем и под влиянием постоянно изменяющегося рынка первоначальная стоимость уже не соответствует действительной стоимости имущества. Поэтому встает вопрос о восстановлении цены, отражающей реалии рынка. Такое соответствие и достигается путем переоценки, а стоимость переоцененного актива становится восстановительной.