Балансовая стоимость активов — это

Содержание:

- Как учитывается и как оценивается незавершенное производство?

- Что дает расчет общей рентабельности предприятия

- ОТЧЕТНОСТЬ ОРГАНИЗАЦИЙ: ПОЛЬЗОВАТЕЛИ, СУЩЕСТВЕННОСТЬ ОШИБОК, ПРИЗНАКИ СООТВЕТСТВИЯ ТРЕБОВАНИЯМ ЗАКОНОДАТЕЛЬСТВА

- Как рассчитать рентабельность предприятия по балансу

- Учет активов

- Кто предоставляет услуги по составлению бухгалтерского баланса — обзор ТОП-3 компаний

- Структура баланса

- Стоимость заемного капитала: формула по балансу в процентах

- Капитал и резервы в упрощенном балансе

- Отражение заемного капитала в балансе

- Составляющие собственного капитала компании

- Выводы о том, что означает изменение показателя

Как учитывается и как оценивается незавершенное производство?

Объем продукции, который не прошел все этапы производственного процесса, причисляется к незавершенному производству (п. 63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина от 29.07.1998 № 34н). В эту категорию вносится и продукция, которая не прошла апробацию или техническую приемку. Приведенное определение применимо, помимо этого, к работам и услугам.

Для компаний, имеющих серийное производство, оценку НПЗ согласно п. 64 ПБУ можно производить на следующих условиях:

- по фактической себестоимости, сложившейся в производстве;

- по себестоимости, запланированной или внесенной в норматив;

- по объему материальных затрат;

- по объему прямых затрат.

Если продукция выпускается не серийно, а единицами, то для отражения в балансе таким предприятиям разрешено воспользоваться только одним пунктом — учитывать НПЗ исключительно по фактической себестоимости.

Что дает расчет общей рентабельности предприятия

В экономике «рентабельностью» (RO – return on) называют общий показатель эффективности использования компанией имеющихся у неё ресурсов (финансовых, материальных и пр.) или капитала. Он применяется для того, чтобы проанализировать хозяйственную деятельность одной организации и сравнить её с деятельностью других организаций. Этот показатель относительный. А значит, его можно использовать для сравнения эффективности производства разных компаний.

Объем продаж, выручка и прибыль – это абсолютные показатели (экономический эффект). Проводить сравнение организаций по этим критериям некорректно, ведь они не отражают истинное положение дел.

Например, компания, у которой меньший объем продаж, в действительности может оказаться более устойчивой и эффективной. Получается, что по относительным показателям она обходит своих конкурентов. А это намного важнее. Некоторые сравнивают такие показатели с коэффициентом полезного действия (КПД). Они позволяют рассчитать точный доход с каждого рубля, вложенного в ресурсы или активы. Переведя в проценты долю прибыли в вырученной от отдельной продажи сумме, вы получите показатель эффективности деятельности организации.

Рентабельность бывает нескольких видов:

сотрудников (ROL – labour).

Данный показатель позволяет определить затраты на персонал (начисления заработной платы, соцпакет, повышение квалификации и т.д.). Его можно рассчитать как для отдельного сотрудника – отношение затрат на сотрудника к доле принесенной им прибыли, так и для всего штата – отношение затрат на весь персонал к чистой прибыли. Трудности может вызвать расчет затрат или прибыли одного сотрудника. Решить данную задачу позволяет использование индивидуального KPI сотрудника и осуществление корреляционного расчета индивидуальной прибыли.

продаж/продукции (ROS/ROTR – sale/totalrevenue).

Рентабельность продаж отражает, насколько эффективно работает предприятие. Коэффициент рентабельности продаж показывает, долю денежных средств от проданной продукции в чистой прибыли предприятия. Рентабельность продукции – это отношение прибыли к затратам на себестоимость продукции. Показатель может рассчитываться как по всей компании, так и по отдельным направлениям или видам продукции.

вложений (ROI – invested capital).

Этот показатель характеризует доходность инвестиционных вложений. Наблюдение за данным коэффициентом позволяет проанализировать эффективность продаж и предприятия в целом и научить грамотно распределять бюджетные средства.

себестоимости (ROTC – total cost).

Данный показатель отражает отношение чистой прибыли к затратам на производство и реализацию продукции.

активов (ROA – assets).

Финансовый показатель, который характеризует эффективность использования активов предприятия и позволяет оценить качество работы финансовых менеджеров. То есть определяет, сколько прибыли приходится на каждую денежную единицу, вложенную в имущество организации. С помощью данного коэффициента финансовый аналитик может проанализировать состав активов предприятия и оценить их вклад в генерацию общего дохода.

Топ-3 статей, которые будут полезны каждому руководителю:

- Финансовый контроль на предприятии

- Чистая рентабельность предприятия

- Как выстроить финансовую структуру компании

ОТЧЕТНОСТЬ ОРГАНИЗАЦИЙ: ПОЛЬЗОВАТЕЛИ, СУЩЕСТВЕННОСТЬ ОШИБОК, ПРИЗНАКИ СООТВЕТСТВИЯ ТРЕБОВАНИЯМ ЗАКОНОДАТЕЛЬСТВА

Пользователи отчетности — это потенциальные инвесторы и контрагенты (заказчики, арендодатели и кредиторы), которым нужно знать, следует ли инвестировать бизнес компании, предоставлять ей кредиты, поручать выполнение заказов.

Пользователей интересует в основном годовая бухгалтерская отчетность. В соответствии с п. 1 ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 28.11.2018) «О бухгалтерском учете) отчетным периодом для годовой бухгалтерской (финансовой) отчетности является календарный год — с 1 января по 31 декабря включительно (кроме случаев создания, реорганизации и ликвидации юридического лица).

Годовая бухгалтерская отчетность предоставляется в налоговые органы. Срок ее сдачи — не позже трех месяцев (90 дней) с даты завершения годового отчетного периода.

При подготовке отчетности иногда случаются ошибки. Они могут появиться при переносе базы данных из регистров бухгалтерского учета в Бухгалтерский баланс (форма № 1) и Отчет о финансовых результатах (форма № 2), некорректном отражении отдельных фактов хозяйственной деятельности в бухучете.

Любой пользователь по статьям баланса может определить достоверность информации, представленной в отчетности, и наличие в ней существенных ошибок.

Ошибка считается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период (п. 3 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденного Приказом Минфина России от 28.06.2010 № 63н (в ред. от 06.04.2015)).

Конкретные критерии существенности не установлены, поэтому существенность ошибки определяется самостоятельно, исходя из величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Установлены определенные правила составления отчетности. При заполнении отчетных форм не допускается изменять смысловое содержание показателей, отражать несколько показателей в одной графе (нарушается логическая структура формы отчетности).

Соответствие составленной отчетности требованиям законодательства можно оценить по ряду признаков (табл. 1).

|

Таблица 1. Проверка показателей отчетности |

||

|

Факт хозяйственной деятельности, отраженной в отчетности |

Как отражается в отчетности |

Примечание |

|

Убыток в налоговом учете |

Сальдо по строке 1180 «Отложенные налоговые активы» |

Отражают организации, применяющие общую систему налогообложения |

|

Вклад в уставной капитал |

Сальдо по строке 1310 |

Равен сумме, указанной в учредительных документах |

|

Образование резервного фонда |

Сальдо по строке 1360 |

Если предусмотрено уставом и организация получила прибыль |

|

Незавершенное производство |

Сальдо по строке 1210 |

Фактические расходы на выпуск готовой продукции, которая не прошла всех стадий обработки; расходы на выполнение подрядных работ, не сданных заказчику (у организаций, выполняющих услуги, сальдо по этой строке отсутствует) |

|

Сальдо по расчетам не должно отражаться в балансе свернуто |

Строка 1230 |

Отражаем дебетовую задолженность по расчетам с контрагентами, бюджетом, сотрудниками (счет 62.1, счета 60.2, 70, 71, 69, 68) |

|

Строка 1520 |

Отражаем кредитовую задолженность по расчетам с контрагентами, бюджетом, сотрудниками (счет 62.2, счета 60.1, 70, 71, 69, 68) |

|

|

Долгосрочные и краткосрочные финансовые вложения должны отражаться в балансе отдельно |

Строка 1240 |

Отражаем краткосрочные финансовые вложения по счету 58/краткосрочные вложения |

|

Строка 1170 |

Отражаем долгосрочные финансовые вложения по счету 58/долгосрочные вложения |

|

|

Взаимоувязка показателей Баланса и Отчета о финансовых результатах |

Сопоставляют определенные строки Баланса и Отчета о финансовых результатах. Должно выполняться тождество |

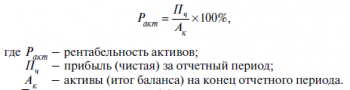

Как рассчитать рентабельность предприятия по балансу

В бухгалтерском балансе содержатся сведения о капитале компании, её обязательствах и активах. Основываясь на этих данных, можно рассчитать некоторые виды рентабельности.

Бухгалтерский баланс составляют дважды в год, чтобы проанализировать показатели в начале и в конце определенного периода.

Как рассчитать рентабельности предприятия по балансу? Для этого вам понадобится следующая информация:

- объем вложений;

- размер собственного капитала;

- активы (оборотные и внеоборотные), и пр.

Разумеется, вы не сможете верно рассчитать эффективность компании, просто используя любой из этих показателей. Для корректного подсчета сначала необходимо вычислить среднее арифметическое число от суммы показателей на начало и конец текущего периода либо конец предыдущего и конец текущего периодов.

Как рассчитать рентабельность предприятия по активам? Для определения эффективности внеоборотных активов следует использовать указанную в балансе сумму величин этих активов на начало и конец конкретного периода, а затем разделить её на 2.

Размер внеоборотных активов в бухгалтерском балансе малых компаний – это сумма строк 1150 (Основные средства) и 1170 (Финансовые вложения), а для средних предприятий – строка 190 (итого по разделу I).

Рассчитать продуктивность таких активов можно по следующей формуле:

ROA(вн)=(ПР/(ВнАнп+ВнАкп)/2)*100%, где ВнАнп означает стоимость внеоборотных активов на начало текущего или конец предыдущего периода, а ВнАкп – их стоимость на конец текущего периода.

Если правильно рассчитать эффективность этих активов, то можно узнать, сколько 1 рубль, вложенный в них, принесет копеек прибыли от продаж.

Пример расчета рентабельности предприятия по балансу. Чтобы выполнить вычисления, вам понадобятся данные о прибыли от реализации (ПР) и полной себестоимости (TC). Информация по этому примеру указана в таблице.

| Показатель | Предприятие 1 | Предприятие 2 |

| Величина, руб. | ||

| Доход (TR) | 1 500 000 | 2 400 000 |

| Полная себестоимость (TC) | 500 000 | 1 200 000 |

Также следует учесть, что выручка от продаж – это разница между прибылью и полной себестоимостью. А значит, расчеты будут выглядеть следующим образом:

ПР1 = TR – TC = 1 500 000 – 500 000 = 1 000 000 рублей

ПР2 = TR – TC = 2 400 000 – 1 200 000 = 1 200 000 рублей

Итак, мы видим, что прибыль и выручка от продаж оказались больше у второй компании. То есть она лидирует по абсолютным показателям. А теперь давайте узнаем, как рассчитать рентабельность предприятий и узнать, какое из них является более эффективным. Для этого определим результативность их производства:

ROTC1 = (ПР/TC) * 100% = (1000000/500000) * 100% = 200%

ROTC2 = (ПР/TC) * 100% = (1200000/1200000) * 100% = 100%

Очевидно, что первая компания оказалась вдвое эффективней второй, так как её производство в 2 раза выгоднее.

Исходя из вышеизложенного, можно сделать вывод о том, что абсолютные показатели не позволяют нам увидеть полную картину. В то же время относительные намного точнее отражают реальное положение дел на производстве, в сфере инвестиций или продаж организации, и позволяют правильно среагировать на текущую ситуацию. Поэтому именно их следует использовать для того, чтобы рассчитать эффективность деятельности предприятия.

Учет активов

Суммарное значение имущества этих разделов образуют актив баланса – его левую часть, и свидетельствуют о наличии имущества в компании. Учитывать его стоимость необходимо, поскольку этот абсолютный показатель участвует во множестве большинстве аналитических расчетов. Имущество компании аккумулируется в балансе, разделяясь по назначению:

в первом разделе (стр. 1100) – внеоборотные активы;

во втором (стр. 1200) – оборотные.

При объединении этих строк создается балансовая стоимость активов. Это строка баланса 1600, и вычисляется она по следующей формуле:

Стр. 1600 = стр.1100 + стр. 1200

Кто предоставляет услуги по составлению бухгалтерского баланса — обзор ТОП-3 компаний

Бухгалтерские услуги, в том числе и услуги по составлению бухбаланса, предлагают множество компаний.

Уже по традиции я подготовила для вас, моих читателей, подборку надежных, высокопрофессиональных бухгалтерских фирм.

1) Мое дело

Интернет-бухгалтерия «Моё дело», несмотря на свой юный возраст (образована в 2009), снискала заслуженное уважение более чем у 50 000 пользователей во всех российских регионах.

Пользователи отмечают ряд преимуществ, которыми обладают и которые предопределили выбор данной фирмы.

Преимущества интернет-бухгалтерии «Моё дело»:

- демократичные цены (абонентская плата от 366 до 2083 руб. в месяц);

- дружелюбная, быстрая и профессиональная поддержка;

- широкий спектр услуг и возможностей;

- понятные обучающие материалы, способные из новичка сделать профессионала;

- возможность провести регистрацию своего бизнеса онлайн;

- большая база готовых шаблонов документов для большинства бизнес-процессов;

- бюро бухгалтера, состоящее из 17 разделов с ответами на более 10 тыс. вопросов пользователей.

Если вы все еще раздумываете, то посетите сайт «Моё дело», почитайте отзывы реальных пользователей, подробнее ознакомьтесь с функционалом этого сервиса.

Приятным бонусом для новых пользователей станет возможность воспользоваться в течение месяца услугами интернет-бухгалтерии совершено бесплатно.

2) Проект-КМ

Московская компания Проект-КМ более 9 лет оказывает профессиональные бухгалтерские услуги юрлицам, ИП и физическим лицам.

Для штата высококлассных специалистов компании не составит труда:

- сформировать Учетную политику;

- организовать бухучет любой сложности;

- провести полное или частичное восстановление учета;

- провести постановку налогового учета;

- организовать эффективный управленческий учет.

Получить первичную консультацию потенциальный клиент может, подъехав в офис Проект-КМ, позвонив в компанию или проконсультировавшись онлайн на сайте.

3) Абак БК

Абак БК — это бухгалтерская компания, имеющая в своем штате профессиональных бухгалтеров с опытом работы более 16 лет. Компанией успешно пройдено более 500 налоговых проверок.

Услуги компании:

- расчет финрезультатов, налогов и сборов фирмы заказчика;

- ведение банковских и кассовых операций;

- составление и сдача отчетности;

- кадровое делопроизводство и организация расчетов с персоналом.

Клиенты Абак БК получают от сотрудничества ряд преимуществ:

- экономия на оплату штатного бухгалтера;

- круглосуточная консультационная профессиональная поддержка;

- полная конфиденциальность.

Если вы передадите ведение бухгалтерского учета своей фирмы специалистам Абак БК, экономия на затраты по учету составит порядка 32%. Такой результат достигается благодаря тому, что заказчик оплачивает только фактически выполненную работу.

Структура баланса

Каждая часть баланса группирует активы и пассивы по разделам. Так, в левой части имеется два раздела – внеоборотные и оборотные активы, а правая состоит из трех разделов, обособленно объединяющих капитал и резервы, долгосрочные, а также краткосрочные обязательства.

В свою очередь, позиции в каждом разделе кодируются специальными четырехзначными шифрами, установленными приложением № 4 к приказу № 66н. Шифровка строк необходима в отчетности, представляемой в контролирующие органы – законодатель утвердил такой порядок в целях систематизации статистических данных при формировании сведений в целом по отрасли, регионам или стране. Баланс, составленный для рассмотрения результатов внутри предприятия, коды может не содержать – в них отпадает необходимость, но формировать отчет и разносить данные бухучета, соотнося их с номером кода удобнее. Разберемся, как расшифровываются действующие коды строк баланса, какие сведения группируются в каждой из них и как формируются показатели.

Стоимость заемного капитала: формула по балансу в процентах

Итак, заёмный капитал представляет собой совокупность обязательств перед внешними кредиторами. Подобный капитал – весьма внушительный ресурс, зачастую оказывающийся необходимым для развития компании. Но поскольку этот источник все же не является собственностью компании и подлежит возврату, его объем должен строго контролироваться.

Поэтому компании-заемщику стоит рассчитывать стоимость заемного капитала, представляющую собой плату за пользование заемными средствами, т.е. процент который фирма уплатит за привлечение подобных средств. Формула стоимости заемного капитала – это соотношение суммы уплаченных за год процентов (строка 2330 по «Отчету о финрезультатах») к общей величине заемного капитала (сумме строк 1400 и 1500 по балансу).

Капитал и резервы в упрощенном балансе

Оформление финансовой отчетности малых предприятий в упрощенном варианте облегчает работу бухгалтера, но требует от пользователя понимания, какие сведения содержатся в каждой строке отчетных форм. К примеру, капитал и резервы в упрощенном балансе – это сведенная к одной цифре информация обо всех видах собственного капитала фирмы. Располагается она в третьем разделе баланса под кодом 1300.

Разберемся, какими счетами оперирует бухгалтер при заполнении строки 1300 упрощенного баланса, аккумулирующей все виды капитала фирмы.

Итак, строка 1300 баланса по упрощенному формату содержит данные о собственных источниках финансирования деятельности предприятия:

- Уставном капитале (счет 80), т. е. первоначальной сумме собственного капитала, вложенного учредителями в формирование активов компании;

- Резервном капитале (счет 82), образованном из нераспределенной прибыли для покрытия убытков фирмы;

- Добавочном капитале (счет 83), сформированном при дооценке стоимости основных фондов компании;

- Нераспределенной прибыли или непокрытом убытке (счет 84), как итоге производственной деятельности.

Таким образом, в одной строке баланса объединяются несколько видов источников. Наличие капитала всегда указывается по кредиту соответствующего счета, а в строке 1300 объединяются кредитовые остатки этих счетов. Убытки, понесенные компанией за отчетный период, отражаются по дебету и уменьшают положительный кредитовый остаток прибыли на начало года (если он был).

Поскольку все указанные пассивы фиксируются в строке 1300 без детального разграничения, бухгалтер формирует регистры аналитического учета по каждому виду источников.

Как правило, в учетной политике компании прописывают алгоритмы создания резервов, если в них имеется необходимость (или обязанность, как при возникновении сомнительной задолженности контрагента).

И хотя резервы формируют из чистой прибыли компании, они, являясь производными имеющегося капитала, могут быть израсходованы только на те цели, ради которых были образованы.

Рассмотрим на примере работы производственной компании, как происходит формирование этих сведений в балансе.

Пример

ООО «Игрушка», специализирующееся на производстве игрушек, начало работу с октября 2020 года. Уставный капитал компании 300000 руб. представлен собственным офисным помещением первоначальной стоимостью 250000 руб. и МПЗ на складе на сумму 50000 руб.

Фирма арендует производственный цех (стоимость аренды 40000 руб. в месяц). Учетной политикой предусмотрено создание резервного фонда на покрытие непредвиденных долгов и убытков в размере 300000 руб.

ежегодными отчислениями по 5% от чистой прибыли до установленного уровня.

Операции, произведенные за 2020 год:

Производственные и общехозяйственные расходы составили 914 000 руб.; в т.ч.:

Покупка материалов – 600 000 руб.

Зарплата – 150 000 руб.

Страховые взносы – 40 000 руб.

Амортизация помещения – 4 000 руб.

Аренда цеха – 120 000 руб.

Продукция реализована на сумму 2 600 000 руб.

По завершении года получена прибыль до налогообложения в сумме 1 686 000 руб. (2 600 000 – 600 000 – 150 000 – 40 000 – 4000 – 120 000).

Уплачены налоги – 200 000 руб.

Чистая прибыль фирмы составила 1486000 руб. (1686000 – 200000).

Бухгалтер оформил операции в т.ч. такими проводками:

| Д/т | К/т | Сумма | |

| Формирование УК – за счет УК приняты на баланс ОФ и денежные средства | 0110 | 8080 | 250 00050000 |

| За 4 квартал: | |||

| – приобретены и оплачены МПЗ | 10 | 60 | 600 000 |

| – списаны на затраты производства: | |||

| Материалы | 20 | 10 | 600 000 |

| Износ ОС | 20 | 02 | 4000 |

| Аренда цеха | 20 | 97 | 120 000 |

| Зарплата | 20 | 70 | 150 000 |

| Отчисления | 20 | 69 | 40 000 |

| Выпущена продукция, списана ее себестоимость 914000 руб. | 43 | 20 | 914 000 |

| Продукция реализована | 90/1 | 43 | 2 600 000 |

| Начислены и уплачены налоги | 9068 | 6851 | 200 000200 000 |

| Закрытие результативных счетов | 99 | 90/1 | 1 486 000 |

| Нераспределенная прибыль по отчетному периоду | 84 | 99 | 1 486 000 |

| Формирование резерва на непредвиденные ситуации | 82 | 84 | 74 300 |

Далее записи группируются в оборотно-сальдовой ведомости для выведения остатков по счетам. ОСВ ООО «Игрушка» за 4 квартал выглядит следующим образом:

| Входящее сальдо по счетам | Обороты | сальдо на конец года | |

| Д/т | К/т | Д/т | К/т |

| 01 | 250 000 | 250 000 | |

| 02 | 4000 | 4000 | |

| 10 | 650 000 | 600 000 | 50 000 |

| 20 | 914 000 | 914 000 | |

| 43 | 914 000 | 914 000 | |

| 51 | 2 600 000 | 1 100 000 | 1 500 000 |

| 60 | 600 000 | 600 000 | |

| 68 | 200 000 | 200 000 | |

| 69 | 40 000 | 40 000 | |

| 70 | 150 000 | 150 000 | |

| 80 | 300 000 | 300 000 | |

| 82 | 74 300 | 74 300 | |

| 84 | 74 300 | 1 486 000 | 1 411 700 |

| 90/1 | 2 600 000 | 2 600 000 | |

| 97 | 120 000 | 120 000 | |

| 99 | 1 486 000 | 1 486 000 |

- Сч. 80 – 300 000 руб.

- Сч. 82 – 74 300 руб.

- Сч. 84 – 1 411 700 руб.

Эти суммы фиксируются в регистрах аналитического учета по отдельности, а в строке 1300 баланса отражаются суммировано одной цифрой – 1 786 000 руб. (300 000 + 74 300 + 1 411 700).

Отражение заемного капитала в балансе

Задолженность по заемным капиталам показывается в отдельной строке баланса, который все компании обязаны сдавать по окончании отчетного периода:

- строка 1410 предназначена для долгосрочных кредитов и займов;

- строка 1510 – для краткосрочных обязательств по кредитам и займам.

Согласно инструкции по составлению баланса, содержащейся в ПБУ 4/99, используется кредиторский остаток по 66, 67 счетам. В том числе в Форме №1, которую называют бухгалтерским балансом в Приказе №66 н, в указанных строках отражаются все начисленные проценты.

Примечание от автора! Проценты по долгосрочному долгу показывают в строке 1510 вместе с краткосрочными обязательствами, если срок уплаты менее 365 дней.

Например, у компании имеется долгосрочный займ на 5 лет в размере 5 000 000 рублей с годовой процентной ставкой 12,1%, полученный в апреле 2021 года. По условиям договора проценты выплачиваются ежемесячно. Кроме того, в конце года надо вернуть 500 000 рублей основного долга, чтобы избежать роста задолженности. На 31 декабря 2021 года компания сдает баланс в ИФНС. Для начала надо подсчитать размер ежемесячных процентов:

- 5 000 000 * 12,1% = 605 000 рублей на 5 лет;

- 605 000 / 5 лет = 121 000 рублей годовых;

- 121 000 / 12 месяцев = 10 083, 33 ежемесячных начислений.

Так как фирма получила ссуду 1 апреля 2021 года, то расчет надо сделать до 31 декабря 2021 года:

10 083 рубля * 9 месяцев = 90 749,97 рублей начислено процентов за 2021 год.

По условиям договора проценты выплачиваются в 1-й рабочий день месяца, следующего за отчетным. Табл. № 1. Движения по 67 счету.

| Наименование операции в РСБУ | Обороты по дебету 67 счета | Обороты по кредиту 67 счета | Остаток по дебету 67 счета | Остаток по кредиту 67 счета |

| Получен займ | 5 000 000,00 | 5 000 000,00 | ||

| Начислено процентов | 90 749,97 | 5 090 749,97 | ||

| Перечислено процентов заимодавцу | 80 666,64 | 5 010 083,33 | ||

| Возвращен долг заимодавцу | 500 000,00 | 4 510 083,33 |

Так как проценты в балансе должны учитываться среди краткосрочных долгов, то строки отчета выглядят следующим образом: Табл. № 2. Отражение займов в балансе фирмы.

| Раздел баланса | Наименование статьи баланса | Номер строки баланса | Сумма в строках |

| Долгосрочные обязательства | Заемные средства | 1410 | 4 500 |

| Краткосрочные обязательства | Заемные средства | 1510 | 10 |

В балансе суммы отражаются в тысячах рублей, согласно Приказа №66 н.

Составляющие собственного капитала компании

Формирование уставного капитала происходит при образовании компании и состоит он из вкладов учредителей. Уставный капитал отражается в балансе в соответствии с размером, указанным в уставе компании. Он представляет собой вклады участников (акционеров, учредителей) компании. Минимальный размер уставного капитала для ООО и непубличных АО равен 10 000 рублей, для публичных АО – 100 000 рублей. Вносится уставный капитал либо деньгами, либо неденежными средствами, например, имуществом, имущественными правами, ценными бумагами. При этом необходима независимая оценка уставного капитала. В балансе уставный капитал указывается по строке 1310.

Формирование добавочного капитала происходит в том случае, если учредители в уставный капитал вкладывают дополнительные средства, уже сверх собственной доли. Кроме этого формирование добавочного фонда возможно при получении дохода от эмиссии, при направлении средств от переоценки внеоборотных средства, а также за счет прибыли, оставшейся после ее распределения. При дооценке внеобортных активов, в случае продажи акций или долей, получая сумму сверх номинальной стоимости, компания получает безвозмездную помощь, в качестве вклада в имущество. Это расценивается как добавочный капитал.

Резервный капитал представляет собой средства, которые компания откладывает на то, чтобы возместить убытки в случае возникновения непредвиденных ситуаций. Из прибыли создается резервный фонд для возмещения убытков, включая и необходимость погашения дебиторской задолженности. По каждому отдельному сомнительному долгу происходит определение величины резерва. Акционерные общества резерв создается в обязательном порядке, а для ООО эта обязанность предусматривается в уставе. В балансе резервный капитал отражают по стр. 1360 «Резервный капитал».

За счет собственного капитала происходит выплата участникам общества дивидендов. В случае прекращения деятельности компании ее собственный капитал позволит определить размер средств, которые будут распределены между участниками общества. При этом следует знать, что собственный капитал может быть как положительной, так и отрицательной величиной. Это возможно в том случае, если компания работает без прибыли и имеет убыток, а накопленные суммы превышают другие показатели собственного капитала (уставный, добавочный и резервный).

Если рассчитывается собственный капитал с целью определения предельной величины процентов, которые учитываются в расходах по контролируемой задолженности, то размер собственного капитала будет равняться сальдо по стр. 1300 плюс долг по налогам и сборам.

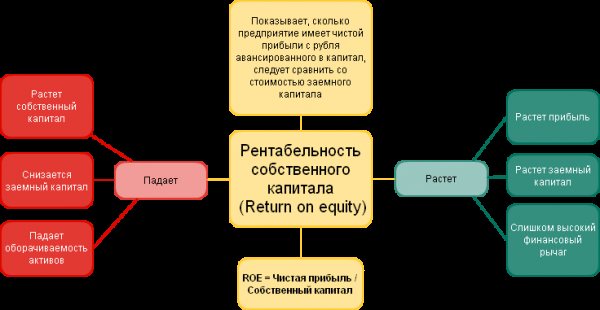

Выводы о том, что означает изменение показателя

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Финансовый анализ:

- Коэффициент покрытия оборотных средств собственными источниками формирования (Коэффициент обеспеченности… Определение Коэффициент покрытия оборотных средств собственными источниками формирования (Коэффициент обеспеченности собственными средствами) — это показатель, который отвечает на вопрос, какая доля текущих активов покрывается собственными…

- ИТОГО по разделу III 1300 Определение ИТОГО по разделу III 1300 — это сумма показателей по строкам с кодами 1310 — 1370 и отражает общую величину собственного капитала организации: 1310 «Уставный капитал…

- БАЛАНС 1700 Определение БАЛАНС 1700 — это общая стоимость пассивов организации. Это сумма показателей по строкам 1300, 1400, 1500, то есть собственного капитала, долгосрочных обязательств и краткосрочных…

- Коэффициент обеспеченности оборотных активов чистым оборотным капиталом Определение Коэффициент обеспеченности оборотных активов чистым оборотным капиталом — это показатель, характеризующий, какая доля оборотных активов финансируется чистым оборотным капиталом. То есть он показывает, какая…

- ИТОГО по разделу IV 1400 Определение ИТОГО по разделу IV 1400 — это сумма показателей по строкам с кодами 1410 — 1450 — общая величина долгосрочных обязательств организации: 1410 «Заемные средства» 1420 «Отложенные…

- Доля оборотных средств в активах Определение Доля оборотных средств в активах — это отношение величины оборотных активов к общим активам предприятия. Оборотные активы по сравнению с внеоборотными активами — заметно…

- А4 — П4 Определение А4 — П4 — это четвёртое неравенство платёжеспособности (все неравенства платёжеспособности). Оно является балансирующим и автоматически выполняется при выполнении остальных неравенств. То есть его…

- Рентабельность собственного капитала чистая Определение Рентабельность собственного капитала чистая — это отношение чистой прибыли (убытка) к существующему у предприятию собственному капиталу. Для собственников организации это критически важный параметр, поскольку…

- Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) 1310 Определение Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) 1310 — это величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, паевых…

- Коэффициент маневренности функционального капитала Определение Коэффициент маневренности функционального капитала — это доля запасов в функциональном капитале. А функциональный капитал (собственные текущие активы) — это разность между текущими активами и краткосрочными…