Что такое выручка: обзор всех видов, отличия от дохода и прибыли, формулы и методы расчета с примерами

Содержание:

- Виды выручки

- Терминология выручки

- Анализ выручки

- Формула для расчета объема продаж за период

- Что дает расчет точки безубыточности для предприятия

- Методика определения выручки от продаж

- Как рассчитать прибыль?

- Способы расчета

- Что такое выручка простыми словами

- Расчет прибыли от реализации товара: методика

- Увеличиваем товарооборот

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.

Терминология выручки

1. Брутто и нетто

Выручки по начислению называют .

Есть ещё: или чистая выручка. Формула:

Где:

Косвенные налоги — это НДС, акцизы, скидки и возвраты;

Понятия «брутто» и «нетто» в экономике;

Есть также понятия:

- Выручка от продаж. Денежные средства полученные от продаж по полным ценам. Без учёта скидок;

- Валютная выручка. Денежные средства полученные от продажи на экспорт;

- Сокрытая выручка. Не учтённые поступления. Чаще всего связано с воровством;

2. Понятие оборота:

Оборот — это деньги, которыми располагает бизнес. Термин взят из экономики.

3. Понятие товарооборота:

Товарооборот — объём средств, вырученный от продажи товаров или услуг. Отличается от выручки, поскольку включает доходы от продажи имущества и иные поступления. Выручка больше или равна товарообороту.

У банков в отчётах МСФО и РБСУ отсутствует графа выручки.

Анализ выручки

Выручка – это наиболее обобщающий показатель деятельности компании, отражающая полезность конкретной организации для экономики. Т.е. если общая выручка увеличивается, значит продукция, выпускаемая предприятием, востребована на рынке. Она может расти за счет увеличения объемов производства или стоимости единицы товара.

Чтобы выявить рост или спад выручки проводится горизонтальный анализ, т.е. показатели отчетного периода сравниваются с показателем предыдущего периода. Рассмотрим изменение на примере ГМК «Норникель» по отчету МСФО.

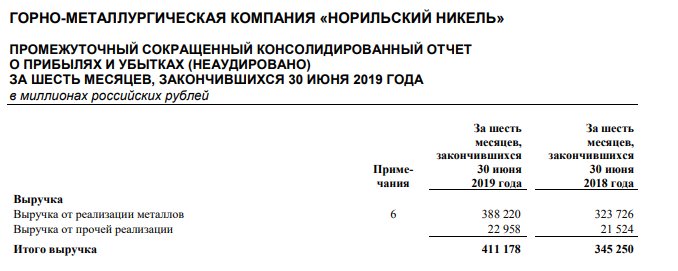

| Показатель | I полугодие 2020 г. | I полугодие 2019 г. | Изменение | I полугодие 2018 г. | Изменение |

| Выручка от реализации металлов | 443 712 | 388 220 | 55 492 | 323 726 | 64 494 |

| Выручка от прочей реализации | 18 251 | 22 958 | -4 707 | 21 524 | 1 434 |

| Итого выручка | 461 963 | 411 178 | 50 785 | 345 250 | 65 928 |

За анализируемый период общий объем выручки ежегодно увеличивался. По итогам I полугодия 2020 года выручка от прочей реализации незначительно снизилась, но за счет увеличения выручки от продажи металлов по итогу получилось увеличение.

На основании данных таблицы можно посчитать прирост выручки в относительном выражении по формуле:

В ГМК «Норникель» наблюдается положительная динамика. И хотя прирост по I полугодию 2020 г. меньше, чем за I полугодие 2019 г. выручка все же растет, пусть и в меньшем темпе.

На основе выручки рассчитывается показатель эффективности реализации основной продукции – рентабельность продаж. Формула:

Рп = Чп/В, где

- Рп – рентабельность продаж;

- Чп – чистая прибыль;

- В – выручка

Рп = 4 761 / 461 963 = 0,01

Нормального значения у показателя рентабельности нет, все зависит от отраслевых и других особенностей компании. Но чем он выше, тем эффективнее работает бизнес.

У ГМК «Норникель» Рп = 0,01. Это значит, что с каждого рубля выручки только 1 копейка является чистой прибылью компании, остальная часть распределяется на финансирование расходов.

Для сравнения выручка Apple за 2019 год составила 260,2 млрд $.

Внутренний анализ. Формула выручки

Для внутренних пользователей рассчитываются экономические показатели выручки, в основе которых лежит стоимость единицы продукции и количество реализованных единиц. К таким показателям относят общую (TR), среднюю (AR) и предельную выручку (MR).

Общая выручка вычисляется по простой формуле: произведение цены товара (Р) на количество проданных единиц (Q).

AR = TR / Q (2)

Подставляя в эту формулу TR из (1) получаем, что AR = P. Иначе говоря, средняя выручка равна цене товара. Хотя на практике так происходит не всегда, т.к. предприятие может продавать одну и ту же продукцию разным покупателям по различной стоимости.

Предельная выручка – это прирост общей выручки от продажи дополнительной единицы продукции. Она рассчитывается по формуле:

MR = ∆TR / ∆Q, где

∆TR – изменение общей выручки;

∆Q – изменение количества проданных единиц

Торговые предприятия рассчитывают выручку по другой формуле:

В = Цз + Дс, где

Цз – закупочная цена товара;

Дс – добавочная стоимость

На основании полученных показателей предприятие составляет план производства и определяет точку безубыточности, а также рассчитывает целесообразность увеличения выпуска продукции.

Формула для расчета объема продаж за период

Для расчета необходимо пользоваться специальными формулами для адекватных результатов.

Формула объема продаж:

- Сумму чисел постоянных затрат и прибыли разделить на разность чисел цены за 1 единицу товара и переменных расходов.

- Сумму чисел постоянных затрат и прибыли с процентами разделить на маржинальную прибыль. Чтобы найти последнюю, следует отнять от увеличенной продажной цены расходы на ее содержание и транспортировку.

Объем реализации продукции в балансе строку имеет отдельную. Это случается, когда товары или услуги не оплачены в заданном периоде. Она находится в дебиторке и стоит под строкой 1230. Эта сумма до оплаты долго будет находиться в просроченных платежах. После оплаты клиентом положенной суммы эти средства отразятся в отчете о финансовых результатах. Объем произведенной продукции в балансе значится под строкой 12105.

Объем реализации, формула: Валовый продукт + Остатки на начало года – Остатки на конец года.

Пример расчета реализации продукции

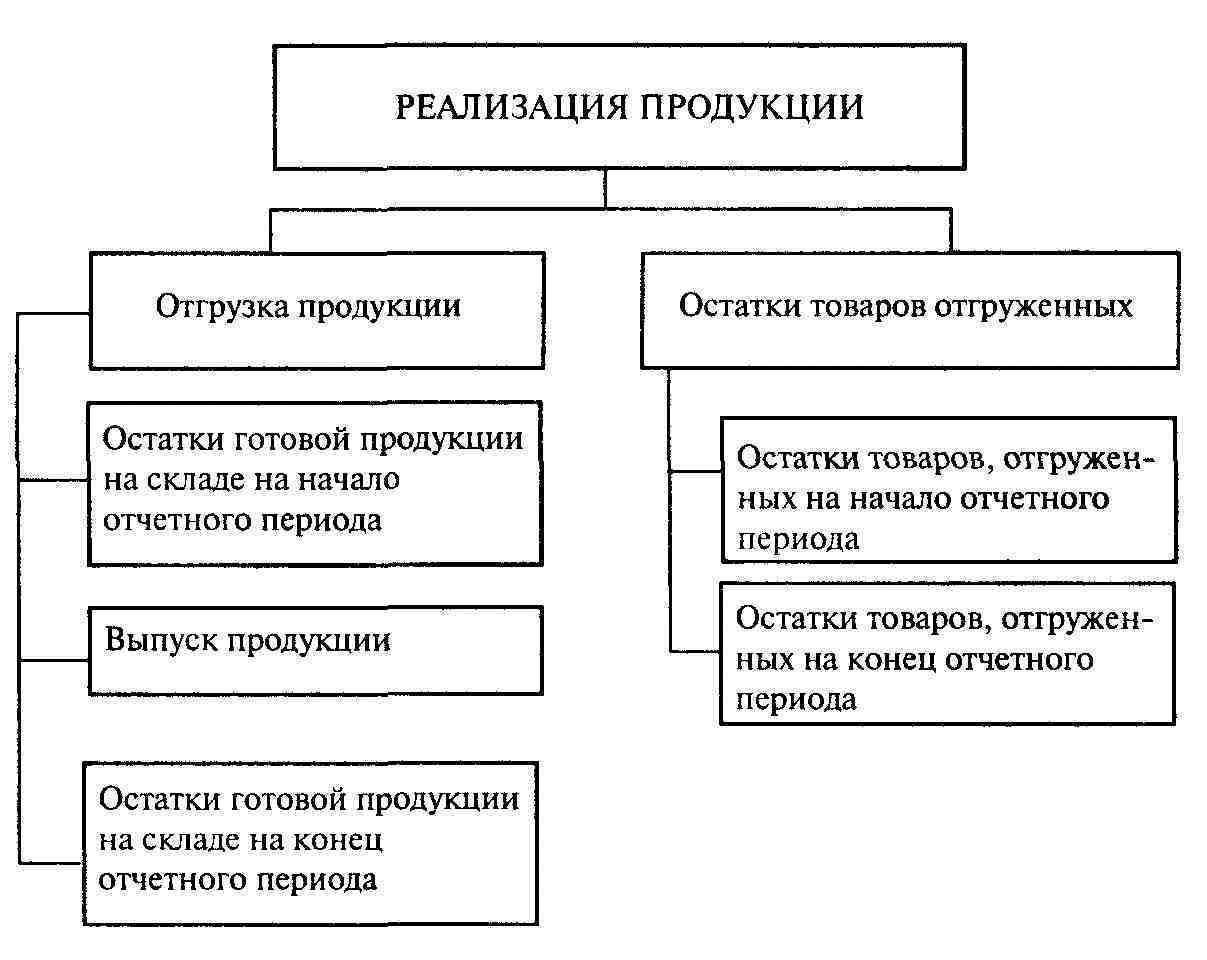

Для данного вида расчета необходимо проанализировать работу компании на начало года и спрогнозировать реализацию на конец года. Информацию для расчета можно взять в бухгалтерском отчете.

Важно! Реализацию продукции можно рассчитывать как в количественном, так и в стоимостном выражении. Расчет лучше всего производить до конца года, когда остатки еще не перешли на новый период

Расчет лучше всего производить до конца года, когда остатки еще не перешли на новый период.

Схема реализации продукции.

Схема реализации продукции.

Пример инструкции по нахождению расчета объема РП:

- Спрогнозировать вероятность, основываясь на планируемый годовой выпуск или закупку товаров и остатков.

- Из полученного числа необходимо вычесть предполагаемый брак и используемый товар для переработки. Если предприятие не использует свою продукцию, то это упрощает задачу.

Что дает расчет точки безубыточности для предприятия

Точка безубыточности (break-even point – BEP) может измеряться в натуральном или денежном выражении. Она представляет собой объем продаж, при котором прибыль, заработанная предпринимателем, исчисляется нулем. А прибылью считается разница между доходами (TR– totalrevenue) и расходами (TC– totalcost).

На что указывает расчет данного показателя? Объем продукции, работ или услуг, который необходимо реализовать (продать, выполнить, оказать), чтобы сработать в ноль. То есть, в точке безубыточности расходы покрываются доходами. Если она превышена – значит, у предприятия будет прибыль, если до этой точки не дошли – бизнес может понести финансовые потери.

Какую роль играет BEP предприятия? Она дает возможность определять финансовую стабильность. Например, о проблемных моментах, касающихся получения прибыли, может свидетельствовать рост значений break-even point. Также при расширении самого предприятия BEP тоже будет изменяться, что объясняется такими факторами, как:

- рост товарооборота;

- налаживание сети продаж;

- колебания и корректировка цен и т.д.

Вообще, благодаря расчету точки безубыточности предприятия, можно:

- понять, есть ли смысл инвестиций в конкретный проект, с учетом его окупаемости лишь при следующем объеме продаж, или нет;

- обнаружить болевые точки предприятия, которые связаны с изменением BEP на протяжении какого-то времени;

- вычислить показатель изменений стоимости продукта и количества его продаж и проанализировать, в каком объеме требуется скорректировать объем производства или реализации в зависимости от этих факторов, и наоборот;

- увидеть, насколько реально снизить выручку, чтобы не уйти в минус (в ситуациях, когда фактическая выручка превышает расчетную).

Есть две модели анализа безубыточности, по которым определяют изменения составляющих критической точки:

- Экономическая модель. Базируется на том, что объемы производства могут расти только благодаря снижению стоимости продукции. Следовательно, в какой-то из моментов выручка от реализации доходит до своего максимума, а затем начинает падать: то есть, эффективность от увеличения объема становится ниже эффективности от снижения цены. Согласно экономической модели, у предприятия есть две точки безубыточности, на которые больше всего влияет изменение непостоянных издержек.

- Бухгалтерская модель. Имеет линейный вид. В соответствии с ней допускается фиксация переменных затрат и реализационной цены. Согласно этой модели, у предприятия есть единственная точка безубыточности, которую вычисляют с помощью математических формул. Данная модель наиболее важна на начальном этапе планирования деятельности, когда, опираясь на размер безубыточного объема и сопутствующих ему затрат, руководство компании решает: запустить производство или ликвидировать его.

Какие же основные достоинства и недостатки имеются у данной модели точки безубыточности?

К плюсам относят простоту анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень.

Недостатки модели заключены в условиях и ограничениях ее построения:

1. Линейность изменения объема производства и продаж не учитывает разного рода всплески и резкие изменения, которые нередко бывают в реальности. На линейности вполне ощутимо сказываются:

- сезонность выпуска продукции;

- колебания спроса в определенном регионе;

- появление на рынке конкурентов.

Эти явления способны изменить спрос в будущем. На производстве также сказывается влияние изменений стоимости продукта – это тоже определяет объем продаж.

2. Модель точки безубыточности хорошо вписывается в рынки с низкой конкуренцией и устойчивым потребительским спросом на производимые товары. Однако глобализация рынков понижает стабильность спроса на национальную продукцию.

3. Стоимость сырья при изготовлении продукции может довольно сильно варьироваться.

4. Плохо применима эта модель для малых предприятий, которые отличаются непостоянным количеством продаж.

5. На объем продаж оказывают влияние многие факторы:

- качество продукции;

- сезонность;

- маркетинг;

- величина дилерской сети и т.д.

Безусловно, указанные недостатки можно частично устранить, разрабатывая и конструируя более сложные графические интерпретации точки безубыточности. Но из-за многочисленных дополнительных расчетов большинство рядовых предпринимателей, не имеющих специального образования, не могут воспользоваться таким методом. Поэтому целиком полагаться на применение данных расчетов и их точное соответствие действительности неверно, а вот использовать их в качестве одного из инструментов контроля и проверки точки безубыточности предприятия вполне логичны.

Методика определения выручки от продаж

На практике применяют три варианта расчета выручки от продаж: затратный, аналитический и метод прямого счета. Каждый из них имеет свои характерные особенности. Надо отметить, что от того, какую методику определения прибыли от реализации товаров выберет компания, зависит точность показателя.

Прямой счет

Метод прямого счета является одним из наиболее простых вариантов определения прибыли от продаж. Показатель рассчитывают путем уменьшения дохода на расходы.

Зачастую, данный способ применяют предприятия, которые выпускают небольшой ассортимент товаров. Все дело в том, что вычисления производятся по каждому отдельному виду продукции. Поэтому использование метода прямого счета для определения выручки от продаж крупных компаний, производящих широкий ассортимент товаров, считается трудоемким предприятием.

Для того, чтобы определить прибыль от реализации продукции методом прямого счета, необходимо изучить следующие показатели:

- полный перечень выпускаемых товаров по видам;

- затраты на производство каждого вида продукции;

- отпускную цену.

Рассчитывая показатель, необходимо взять данные по одному виду товаров и из суммы дохода отнять расходы на его производство.

Затратный

Универсальным вариантом определения выручки от продаж считается затратный метод. Его суть состоит в определении расходов на производство единицы продукции. Рассчитав данный показатель, можно понять, сколько компания потратила на изготовление товаров, и сравнить результат с прибылью.

Аналитический

Если цель расчета прибыли от реализации продукции не только в оценке показателя, но и в исследовании причин, повлиявших на его образование, рекомендуется использовать аналитический метод. С его помощью можно понять, какой из нижеперечисленных факторов оказал прямое влияние на динамику прибыли:

- количество выпущенной продукции;

- затраты на изготовление товаров;

- отпускная цена;

- число видов производимой продукции;

- качество производства.

На основании полученных результатов можно определить пути повышения выручки от реализации продукции. Для того, чтобы рассчитать показатель аналитическим методом, необходимо четко следовать общепринятой инструкции:

В первую очередь, нужно рассчитать базовую рентабельность товаров

Для этого находят отношение между плановым показателем дохода и фактическими производственным затратами.

Далее, важно найти фактическую выручку от продажи товаров. Показатель рассчитывают, используя формулу из метода прямого счета.

Следующий этап связан с определением факторов, повлиявших на объем прибыли

Для этого доход рассчитывают отдельно с использованием исследуемых показателей.

В заключение, подводятся итоги, которые включают в себя рекомендации по повышению выручки от продажи товаров.

Формулы для расчета выручки от продаж

Независимо от того, какой метод расчета показателя применяется, важно знать формулы, которые помогают определить прибыль от реализации продукции:

| Метод (показатель) | Формула | Расшифровка формулы |

| Прямой счет | (ЦР * ОП) – (ЗП * ОП) | ЦР – реализационная цена; ОП – объем производства, в единицах;

ЗП – затраты на изготовление единицы продукции. |

| Затратный | ЗП / ЦР | ЗП – затраты на производство продукции; ЦР – цена реализации товаров |

| Аналитический (определение рентабельности продукции) | ОД / ЗП | ОД – ожидаемый доход за год; ЗП – затраты на производство продукции (полная себестоимость) |

| Аналитический (доход от реализации) | ФС / ЦР * ОП | ФС – фактическая себестоимость; ЦР – цена реализации;

ОП – объем производства |

| Плановый объем реализации | ОРп + Пн – Пк | ОРп – объем реализации по плану; Пн – количество остатков товаров на начало года;

Пк – число единиц продукции на конец отчетного периода |

Как рассчитать прибыль?

Прибыль — это положительная разница между доходами и затратами предприятия, отрицательную разницу называют убытком. Существуют разные формы прибыли: валовая, финансовая, операционная, чистая — они описывают разные формулы расчета прибыли. Для анализа эффективности бизнеса важны несколько форм прибыли, которые рассчитываются последовательно и вытекают одна из другой.

Чтобы выяснить размер чистой прибыли, которая остается на руках у предпринимателя и больше всего его интересует, проведем ряд вычислений.

Прежде всего нам нужно знать сумму общей выручки за товары или услуги предприятия, а также размер НДС, акцизов и других обязательных платежей, которые могут входить в сумму общей выручки. Так мы узнаем размер выручки-нетто:

Выручка-нетто = общая выручка от продаж — обязательные платежи

Теперь рассчитаем валовую прибыль, т.е. разницу между выручкой-нетто от основного вида деятельности и себестоимостью реализованной продукции или услуги. В производстве, торговле и сфере услуг себестоимость может рассчитываться по-разному. Производитель может включать в себестоимость амортизацию станков, электроэнергию и зарплату сотрудников, если их заработок зависит от произведенных единиц товара. Сервисы, которые продают услуги с почасовой оплатой, тоже могут включать зарплату в себестоимость услуги

Предпринимателю для собственного управленческого анализа важно соблюдать правильный и понятный ему порядок расчетов и решить, какие показатели он включает в себестоимость и как он их детализирует в своем управленческом анализе:

Валовая прибыль = выручка-нетто — себестоимость

Валовая прибыль — важный показатель. Это тот объем денег, который должен профинансировать весь бизнес: все налоги, текущие издержки, зарплату персоналу, коммунальные расходы, арендную плату — все постоянные платежи, которые есть у предприятия из месяца в месяц. Если мы видим, что валовой прибыли хватает на то, чтобы обеспечить эти регулярные платежи, значит предприятие прошло точку безубыточности. Если валовой прибыли на это не хватает, значит точка безубыточности еще не пройдена.

Далее мы учитываем операционные расходы. Это расходы на содержание отдела кадров и юридического отдела, на обслуживание помещений непроизводственного назначения, командировки и связь, затраты на хранение продукции и рекламу, проценты по кредитам — все расходы, которые не входят в себестоимость товаров или услуг. Сюда можно отнести и затраты на поиск партнеров, заключение сделок, расходы на обучение сотрудников, форс-мажорные траты. Так мы находим сумму прибыли от продаж:

Прибыль от продаж = валовая прибыль — операционные расходы

Теперь мы должны учесть прочие доходы и расходы, которые не связаны с предметом деятельности организации. Это побочные и даже “случайные” средства: от продажи или сдачи в аренду активов компании, прибыль от совместной деятельности с другой организацией, проценты, полученные за пользование средствами компании, штрафы, пени, неустойки. Зная все эти суммы за период времени, мы рассчитываем сальдо — то есть разницу непрямых доходов и расходов. Она может быть положительной или отрицательной. И теперь мы можем вычислить балансовую прибыль — т.е., прибыль до налогообложения:

Балансовая прибыль = прибыль от продаж + сальдо прочих доходов-расходов

И, наконец, нам нужно выяснить, как на прибыль влияют налоги. Прибавляем налоговые активы и вычетаем налоговые обязательства, получаем чистую прибыль:

Чистая прибыль = балансовая прибыль — налоги

Чистая прибыль — это итоговый и самый важный показатель, он демонстрирует конечный результат деятельности фирмы и показывает, насколько выгодно ведение данного бизнеса. Масштаб наших планов и широта наших действий зависят от чистой прибыли. Предприятие может использовать ее для формирования различных фондов и резервов, реинвестиций в производство и увеличения оборотных средств. Если компания является акционерным обществом, то дивиденды держателям акций рассчитываются как раз исходя из размеров чистой прибыли.

Способы расчета

Подсчитать товарооборот компании можно одним из трех способов: вручную, с помощью таблиц Excel или похожего инструмента и в специализированной программе. Рассмотрим их.

Ручной подсчет

Используется индивидуальными предпринимателями и магазинами с маленьким ассортиментом товаров. В качестве источников информации для анализа используются накладные, счета-фактуры, статистические данные онлайн-касс и другие виды документов.

Таблицы Excel

Это автоматизированный метод, для которого уже давно разработаны шаблоны. Найти их можно в Интернете либо в самой программе Excel при создании нового документа. Есть и бесплатная альтернатива – Google Таблицы, доступные в любом месте, где есть Интернет. Независимо от используемого сервиса, метод имеет достоинства:

- бюджетность и даже бесплатность, если у вас уже есть ПК или смартфон;

- возможность настройки совместного доступа к документу по Интернету;

- высокая надежность хранения данных – им угрожает разве что удаление;

- простая и быстрая корректировка – не нужно ничего вручную зачеркивать;

- скорость и точность подсчетов – ошибки исключены благодаря формулам.

Минусы таблиц – скромный функционал, невозможность совместного доступа к офлайн-документу. Более того, пользоваться табличными инструментами могут не все, а сами таблицы не всегда наглядны. Однако даже при базовых навыках работы это становится полезным средством.

Специальное ПО

Самый быстрый, удобный и наглядный расчет товарооборота происходит в специализированных товароучетных программах. В их числе продукты «ЕКАМ», «Мой Склад», «1С: Торговля и Склад» и другие многочисленные аналоги, иностранные и российские. Такой софт создан специально для операций с товарами, подсчета товарооборота и смежных показателей, выполнения аналитики. Большинство расчетов осуществляются автоматически – нужно лишь ввести исходные данные.

Что такое выручка простыми словами

Выручка (Revenue) — это полная совокупность денежных средств (или будущих выгод) от основной деятельности предприятия за период. Иногда её называют «оборотом».

Выручка характеризует возможность бизнеса получать деньги в результате своей деятельности. При её подсчёте не учитывается себестоимость, налоги и прочие расходы.

Где:

- = Затраты + Амортизация + Сумма промежуточных минимумов;

- = Прибыль + Налоги;

Формула выручки для каждого случая будет немного отличаться, поскольку каждое предприятие может получать деньги по разным направлениям деятельности:

- Продажа услуг и товаров;

- Производство;

- Добыча полезных ископаемых;

- Инвестиции;

- Консультации;

- Комиссии;

Добавленную стоимость называют «валовой маржой», сколько накидывается в процентах к цене.

Что не учитывается в выручке:

- НДС, акцизы, экспортные пошлины;

- Суммы по агентским договорам;

- Предоплаты и авансы;

- Суммы полученные в кредит и залог;

- Продажи основного оборудования;

Выручка может быть положительной или равной нулю, но отрицательной быть не может. Это легко объяснить, поскольку при расчёте не учитываются издержки компании.

На что тратится

Выручка тратится на зарплату, телефонные счёта, аренда и прочее.

Пример

Рассмотрим самый простой случай с малым бизнесом по перепродаже товаров. Предприниматель покупает товары в Китае оптом и перепродаёт их в своём регионе. Пусть он купил 1000 товаров и продал каждый из них за 10000 рублей. Тогда его выручка составляет 10 млн рублей (1000 х 10000).

Заблуждения

Выручка не обязательно измеряется только в деньгах, она может фигурировать в других формах. Например, через поставку продукции, возврат авансов, возврат займов, возврат от ФНБ компенсации за оплату больничных листов.

Бухчёт

Признание происходит согласно положению по бухгалтерскому учёту под номером 9/99. Отражение движения по выручке предназначен счёт 90 «Продажи».

Примечание

Определение выручки прописано в статье 249 Налогового кодекса РФ.

Расчет прибыли от реализации товара: методика

В процессе распланировки стратегии развития, компании обязаны брать в учет предполагаемый уровень прибыли.

В процессе распланировки стратегии развития, компании обязаны брать в учет предполагаемый уровень прибыли.

Для качественного расчета будущей прибыли важно знать, по какой цене он будет реализован конечному потребителю, какой объем будет продан. Самый простой способ спрогнозировать уровень будущей прибыли – расчет коэффициента рентабельности (используются данные за прошедший временной интервал)

Самый простой способ спрогнозировать уровень будущей прибыли – расчет коэффициента рентабельности (используются данные за прошедший временной интервал).

- Расчет рентабельности продаж по чистой прибыли (ROM): ROM = (доход от продажи товара / себестоимость * 100 процентов.

- Прибыль до налогообложения – формула: доход от проданных товаров + доходы/растраты (операционные) + доходы и растраты (внереализационные).

- Нередко прибегают к факторному анализу прибыли от продаж. Формула расчета: П = К*(Ц – С). Где, К – объем реализованного товара; Ц – стоимость продукции; С – стоимость производства, с последующей реализацией услуги/товара.

Также, сегодня доступен широкий список всевозможных финансовых и аналитических программ, позволяющих провести качественный прогноз, при учете всех известных факторов. Наилучший подход планирования прибыли достигается при долгосрочном временном срезе.

Увеличиваем товарооборот

Товарооборот важно не только отслеживать, но и постоянно увеличивать, если вы заинтересованы в стабильном увеличении прибыли компании. Поднять оборот товаров можно такими способами:

- Переосмыслите тему поставок. Изучите рынок поставщиков и проанализируйте тех, с кем уже работаете. Не исключено, что некоторые товары можно закупать по меньшим ценам.

- Работайте над маркетингом. Привлекайте покупателей акциями, скидками, бонусами. Не секрет, что чем больше покупателей, тем больше товаров продается – выше товарооборот.

- Автоматизируйте и делегируйте. Подумайте, какие функции компании можно передать на аутсорсинг, какие именно бизнес-процессы можно автоматизировать в первую очередь.

Также увеличить товарооборот поможет оптимизация ценовой политики для стимулирования продаж, а также закупка и продажа большего количества товара, чем в предыдущем периоде.