Бухгалтерская отчетность по форме 0710099

Содержание:

- Порядок проведения процедуры ликвидации

- Коды налоговых периодов в 2021 году

- Упрощенная бухгалтерская отчетность: кто сдает

- Форма 1: нюансы в заполнении баланса

- Актуальные формы бухгалтерской отчетности КНД 0710096, 0710099 и др. (скачать)

- Актуальные формы бухгалтерской отчетности КНД 0710096, 0710099 и др. (скачать)

- Как это влияет на бухгалтерскую профессию

- Форма по кнд 1152017 за 2016 год скачать бланк бесплатно

- Этапы ликвидации

- Способы предоставления

- Порядок заполнения бухгалтерского баланса 2017: актив

- Детали оформления формы по КНД 0710099

- Форма бухгалтерского баланса 1 и 2. Как заполнить бухгалтерский баланс

- Бухгалтерский баланс

- Отчет об изменениях капитала

- Оформляем документы

- Правила для сдачи бухгалтерской отчетности за 2020 год

Порядок проведения процедуры ликвидации

Поэтапный алгоритм ликвидации организации выглядит так:

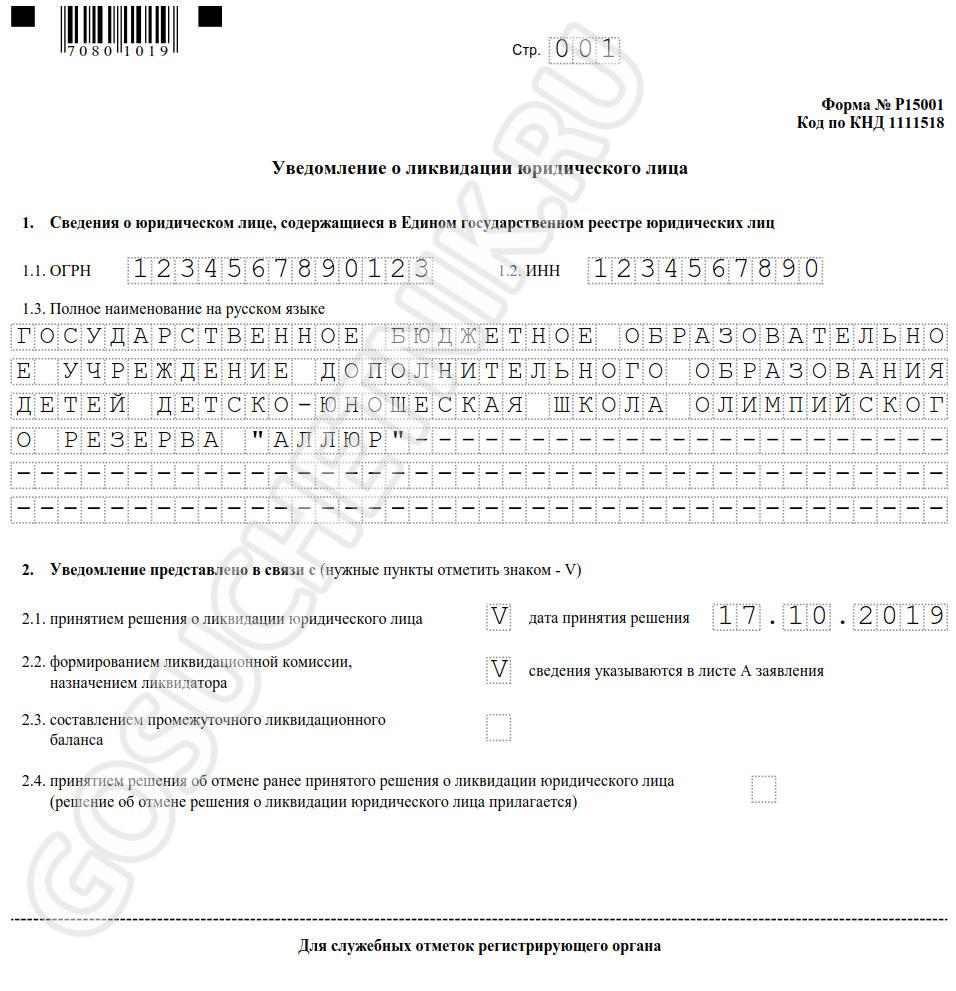

Шаг 1. Принятие решения о прекращении деятельности (добровольное, по суду или по банкротству). Составление уведомления в Федеральную налоговую службу по форме 15001 для внесения изменений в ЕГРЮЛ. Помимо ФНС, бланк 15001 следует отправить во все внебюджетные фонды, всем учредителям (собственникам), в регистрационные госорганы и органы власти.

Шаг 2. Публикация официальной информации о начале процедуры прекращения деятельности учреждения в средствах массовой информации и сети Интернет.

Шаг 3. Принимается решение о создании комиссии. Проводится инвентаризация активов, фондов и обязательств. По результатам инвентаризации составляется промежуточный бухбаланс.

Шаг 4. Осуществление мероприятий по взысканию дебиторской задолженности, по информированию кредиторов о закрытии. Составление промежуточного ликвидационного баланса.

Шаг 5. Окончательные расчеты с кредиторами, в том числе с сотрудниками предприятия. Оставшееся имущество после окончательных расчетов распределяется между собственниками и учредителями ликвидируемого учреждения.

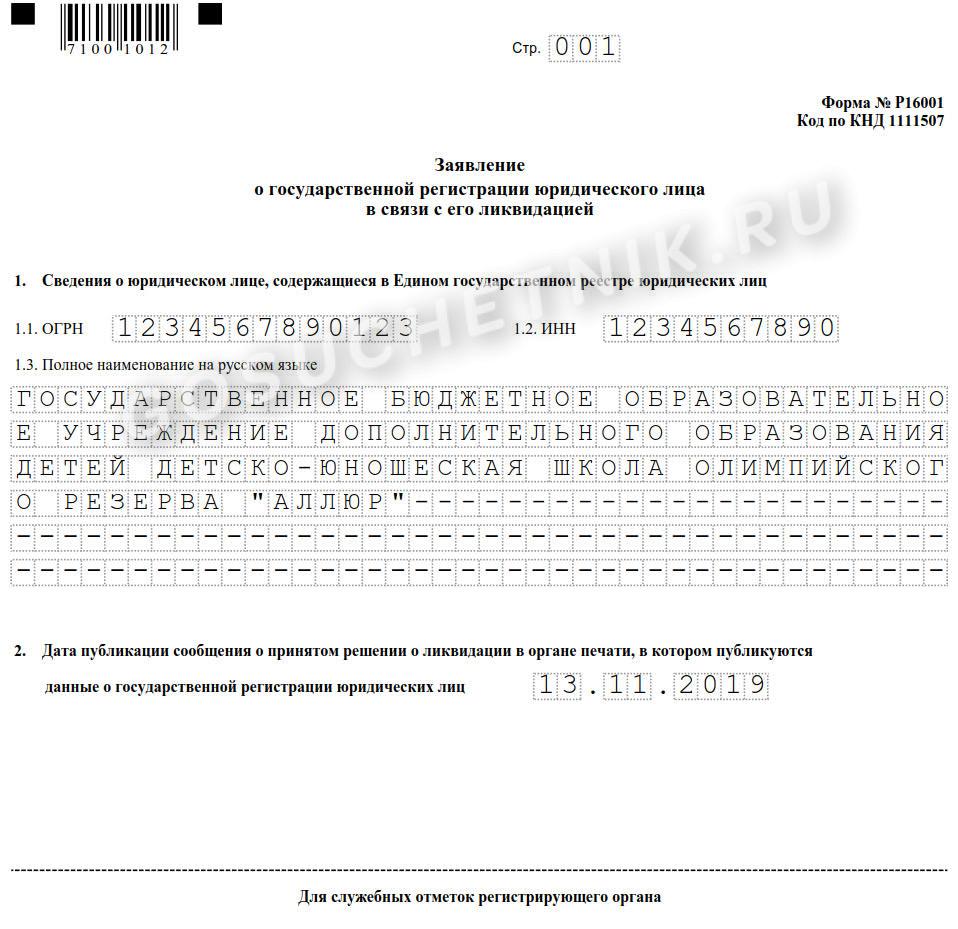

Шаг 6. Формируется заявление по форме 16001. Документы отправляют в Налоговую инспекцию для осуществления государственной регистрации ликвидации и исключения организации из ЕГРЮЛ.

Коды налоговых периодов в 2021 году

В налоговых декларациях обязательно указывают код налогового периода.

Цифровые обозначения периодов зависят от вида декларации. Какие коды ставить, отчитываясь по налогам, разберемся в данной статье.

Код налогового периода включает в себя две цифры. Помимо деклараций, такой код проставляют в платежках на уплату налогов. Благодаря этим кодам инспекторы ФНС определяют отчетный период по сданной декларации.

Также подобный код даст понять ФНС, что компания ликвидируется (при ликвидации ставится свой код).

- месяц;

- квартал;

- полугодие;

- 9 месяцев;

- год.

Код налогового периода фиксируется на титульном листе декларации или иной отчетной формы.

Обычно все коды по той или иной декларации плательщики могут найти в порядке по заполнению декларации (в приложении). Например, для декларации по налогу на прибыль коды периодов расписаны в Приказе ФНС РФ от 19.10.2016 № Если налог считается нарастающим итогом, декларации сдаются в перечисленные ниже периоды с кодами:

- квартал — 21;

- первое полугодие — 31;

- 9 месяцев — 33;

- календарный год — 34.

Если декларация подается ежемесячно, коды будут следующими: 35 — январь; 36 — февраль; 37 — март; 38 — апрель; 39 — май; 40 — июнь; 41 — июль; 42 — август; 43 — сентябрь; 44 — октябрь; 45 — ноябрь; 46 — декабрь. Для консолидированных групп налогоплательщиков утверждены свои коды: от 13 до 16 (где шифр 14 соответствует полугодию, а 16 — году).

Кодировка месячной отчетности консолидированных групп начинается с кода 57 и заканчивается кодом 68. При ликвидации компании нужно ставить код 50. Для имущественного налога применяют иные коды: 21 — I квартал; 17 — полугодие; 18 — 9 месяцев; 51 — I квартал при реорганизации; 47 — полугодие при реорганизации; 48 — 9 месяцев при реорганизации.

Также есть специальные коды для УСН: 95 — завершающий налоговый период при смене режима налогообложения; 96 — последний налоговый период перед завершением деятельности на УСН. Заполняя декларацию по ЕНВД, плательщики должны использовать следующие коды: 21 (51) — I квартал (I квартал при ликвидации); 22 (54) — II квартал (II квартал при ликвидации); 23 (55) — III квартал (III квартал при ликвидации); 24 (56) — IV квартал (IV квартал при ликвидации). Код всегда можно проверить, открыв соответствующее приложение к порядку по заполнению декларации.

Упрощенная бухгалтерская отчетность: кто сдает

Составление упрощенной бухгалтерской отчетности – это своего рода послабление, которое предоставляется далеко не всем. У бухгалтеров периодически возникают вопросы об упрощенной бухгалтерской финансовой отчетности, кто сдает ее и при каких условиях. Однако чтобы ответить на вопрос, кто сдает упрощенную бухгалтерскую отчетность, а точнее, кто имеет право сдавать упрощенную бухгалтерскую отчетность, необходимо определиться с тем, у кого вообще есть право на упрощенный бухучет. И связь здесь прямая: кому можно сдавать упрощенную бухгалтерскую отчетность, им же можно вести и упрощенный бухучет. Но это далеко не значит, что если у вас есть право вести упрощенный учет, вы должны его вести и обязаны сдавать только упрощенную финотчетность. Вы по-прежнему можете вести бухгалтерский учет в полном объеме и, соответственно, представлять полный комплект бухгалтерской отчетности. И даже если вы применяете упрощенный бухучет, сдавать весь комплект бухгалтерской отчетности вам никто не может запретить.

Форма 1: нюансы в заполнении баланса

В отношении баланса существует три главных совета, которые помогут его составить правильно:

- Всегда необходимо округлять значения в документе, руководствуясь правилами округления налоговых показателей, то есть руководствуясь нормами НК. Если число содержит копейки, размер которых меньше 50 коп., то тогда необходимо их отбрасывать, то есть округлять значение в меньшую сторону. Если число больше 50 коп., то тогда округление происходит в большую сторону – до целого рубля. Например, 336,43 рубля = 336 руб., а вот 336,58руб. = 337 руб.;

- В пустых значениях всегда необходимо проставлять прочерки. Если такие прочерки не будут проставлены, то тогда сотрудники ФНС могут вернуть документ на доработку;

- По поводу кодов в отчётности. Очень часто можно встретить формат баланса без кодов, но при сдаче баланса в налоговую службу или статистические органы этого допускать нельзя. Код должен быть у каждой строки. Но вот при формировании отчётности для внутреннего пользования, например, для акционеров, можно такие кода не ставить.

Актуальные формы бухгалтерской отчетности КНД 0710096, 0710099 и др. (скачать)

Дата и сроки утверждения годовой отчетности в 2020 году

Форма баланса за 2017 год: бланк

Корректировка баланса

Актив баланса

Денежные средства на валютном счете в балансе

По итогам каждого года бухгалтерская (финансовая) отчетность — форма по КНД 0710099 — сдается субъектами хозяйствования в налоговую инспекцию. Отличительной чертой бланков данной отчетности является наличие специального штрих-кода и возможность передачи в электронном варианте. Рассмотрим состав и особенности данных отчетных форм.

Поэтапный алгоритм ликвидации организации выглядит так:

Шаг 1. Принятие решения о прекращении деятельности (добровольное, по суду или по банкротству). Составление уведомления в Федеральную налоговую службу по форме 15001 для внесения изменений в ЕГРЮЛ. Помимо ФНС, бланк 15001 следует отправить во все внебюджетные фонды, всем учредителям (собственникам), в регистрационные госорганы и органы власти.

Кроме этих документов в состав годового бухгалтерского отчета входит еще несколько приложений и самостоятельных отчетных форм.

Достаточно сказать, что к вышеназванному приказу существует целых восемь приложений и это только для тех организаций, которые не являются государственными, кредитными, финансовыми или пенсионными фондами, так как для них существуют свои специфические отчеты. Полный список финансовых бланков, который должны заполнять коммерческие компании, выглядит так:

Кроме самих отчетов существуют приложения к ним, но заполняют их не все организации.

Компании, которые относятся к субьектам малого предпринимательства (МСП), могут сдавать бухгалтерскую отчетность в упрощенном виде, поэтому именно к ним относится последний пункт вышеприведенного списка. Также субъекты МСП освобождены от обязанности сдавать пояснения к балансу.

Формы бухгалтерской отчетности 2021 необходимо сдать в территориальный орган Росстата по месту нахождения организации и ее филиалов, если они ведут отдельную бухгалтерию и имеют соответствующий статус, а также в инспекцию ФНС по месту регистрации налогоплательщика.

Комплект документов для этих двух органов является одинаковым. Те организации, которые по закону обязаны проходить ежегодный аудит, должны сдать вместе с балансом аудиторское заключение.

Хотя, по закону, у них есть для этого время до 31 декабря 2021 года, но лучше не затягивать. Ведь статьей 18 Федерального закона от 6 декабря 2011 г.

№ 402-ФЗ определена обязанность юридического лица направить аудиторские документы в Росстат в течение 10 рабочих дней со дня, следующего за датой его окончания.

Сдавать отчет до проведения аудита представляется нелогичным, а если опоздать с документами по нему, последует штраф по нормам статьи 19.7 КоАП РФ для самой компании до 5 тысяч рублей, а для ее руководителя — до 500 рублей.

Срок сдачи самого годового отчета за 2021 год — 31 марта 2021-го, как это предусмотрено статьей 18 Федерального закона от 06.12.2011 № 402-ФЗ и статьей 23 Налогового кодекса РФ.

Сдать формы отчетности бухгалтерского учета 2021 можно как в электронном виде, так и на бумаге, поскольку законодательство этот вопрос никак не регламентирует.

Актуальные формы бухгалтерской отчетности КНД 0710096, 0710099 и др. (скачать)

Дата и сроки утверждения годовой отчетности в 2020 году

Форма баланса за 2017 год: бланк

Корректировка баланса

Актив баланса

Денежные средства на валютном счете в балансе

По итогам каждого года бухгалтерская (финансовая) отчетность — форма по КНД 0710099 — сдается субъектами хозяйствования в налоговую инспекцию. Отличительной чертой бланков данной отчетности является наличие специального штрих-кода и возможность передачи в электронном варианте. Рассмотрим состав и особенности данных отчетных форм.

Поэтапный алгоритм ликвидации организации выглядит так:

Шаг 1. Принятие решения о прекращении деятельности (добровольное, по суду или по банкротству). Составление уведомления в Федеральную налоговую службу по форме 15001 для внесения изменений в ЕГРЮЛ. Помимо ФНС, бланк 15001 следует отправить во все внебюджетные фонды, всем учредителям (собственникам), в регистрационные госорганы и органы власти.

В этом месте нужно вспомнить об основных принципам и методах бухгалтерского учета. Общеизвестно, что бухучет должен достоверно отражать полную информацию об обязательствах, состоянии имущества и капитале организации и всех изменениях, которые в них происходят.

Осуществляется такой контроль путем сплошного, непрерывного и документального отражения всех хозяйственных операций в организации на основе двойной записи. Это значит, что каждая цифра в учетных данных разносится на два разных счета по дебету и кредиту.

Благодаря этому достигается баланс, когда дебетовая часть всегда равна кредитовой, если не было допущено ошибок. Этот метод, естественно, касается результатов учета, поэтому все формы годовой бухгалтерской отчетности за 2021 год являются сопоставимыми и должны быть увязаны между собой.

Это, в первую очередь, проверяют контролирующие органы когда получают документы от юрлиц.

Основными показателями формы являются:

- выручка в нетто-оценке (показатель не должен содержать внутри себя НДС, суммы акцизов и иных платежей такого же характера);

- себестоимость проданных товаров (или услуг).

На их основе рассчитывается значение валовой прибыли (из выручки вычитаем затраты), а затем с учетом коммерческих и управленческих расходов исчисляется прибыль от реализации (или убыток при отрицательном результате). Для каждого из названных показателей в форме предназначена отдельная строка.

Индивидуальные предприниматели, у которых есть хотя бы один сотрудник, работающий по договору, обязаны каждый год сдавать данные о среднесписочной численности работников. И каждый квартал отчитываться в ПФР по формам РСВ-1 и 4-ФСС.

Единая финансовая отчётность для организаций (ООО) по КНД 0710099 включает в себя основные сводные отчеты бухгалтерского учета: бухгалтерский баланс и отчет о результатах (о прибыли и убытке), приложения к бух. балансу – отчеты о движении капитала, денежных средств и об использовании целевых средств (ОКУД с 0710003 по 0710005).

Малые предприятия заполняют только основные формы отчётности по КНД без приложений.

КНД 0710099 – бухгалтерская отчетность в 2021 году с таким кодом начала создаваться в новом электронном формате. Рассмотрим, что она из себя представляет, кто и как может ею воспользоваться, где скачать форму бухгалтерской отчетности КНД 0710099. Она может потребоваться и в 2021 году для сдачи бухгалтерской отчетности.

Перечень отчетов, входящих в состав бухотчетности, определен приказом Минфина России от 02.07.2010 № 66н.

Этот документ делит наборы оформляемых отчетных бланков на 2 вида:

Упрощенный доступен лицам, которым законом разрешено ведение бухучета по упрощенному варианту (малым предприятиям, НКО, участникам проекта «Сколково»). При этом они должны полностью отвечать условиям, предусмотренным п. 5 ст. 6 закона от № 402-ФЗ от 06.12.2011 «О бухучете».

Оба набора включают:

- Отчет о финансовых результатах.

- Пояснения к бухотчетности.

- Отчет о целевом использовании средств.

- Баланс.

Три первых документа для полной и упрощенной отчетности различаются, поскольку упрощение влечет за собой объединение показателей отчета, а значит, и изменение числа строк в нем. В полный набор бланков отчетности дополнительно входят отчеты:

- о движении денежных средств.

- об изменениях капитала;

Каждая из вышеперечисленных форм имеет свой код по ОКУД (общероссийскому классификатору управленческой документации), указываемый в ее правом верхнем углу.

Как видим, бухгалтерская (финансовая) отчетность 0710099 среди них отсутствует. Тем не менее, бухгалтерская отчетность 0710099 имеет полное право на существование.

Как это влияет на бухгалтерскую профессию

Компании, имеющие право на упрощенный учет, могут принять решение о том, что они будут или не будут придерживаться этой льготы. В первом случае понятно, что высококвалифицированный главный бухгалтер такой организации ни к чему. Достаточно и среднего уровня квалификации.

Во втором случае такое решение принимается, как правило, если учредитель или руководитель лично заинтересован в ее качестве. Аудит здесь может быть только инициативный, поэтому именно заинтересованные лица будут устанавливать требования к уровню квалификации главного бухгалтера, равно как и уровень оплаты его труда.

В отношении организаций, не имеющих права на ведение упрощенного учета и составление отчетности по упрощенной методике, может быть принято также два решения, которые повлияют на требования к уровню квалификации главного бухгалтера и на уровень оплаты его труда:

Форма по кнд 1152017 за 2016 год скачать бланк бесплатно

Образец заполнения заявления

Ссылка после текста содержит сам бланк заявления, инструкцию с правилами заполнения (приложение к декларации). Бланк заявления формы 1152017 в 2016 году не поменялся, он может составляться без рамки. ИП за время своей работы ведут налоговую отчетность (бухгалтерская/сводная при «упрощенке» необязательна).

Единая упрощенная форма

Российское предпринимательство (ООО, ОДО и другие правовые формы организации юридических лиц) широко используют в своей деятельности форму отчетности, именуемую «упрощенка». Данный факт обязывает ответственных лиц знать, соблюдать требования законодательства, требования НК к ведению отчетности, правильно заполнять соответствующие бланки. Для УСН налоговый документ состоит из трех подразделов:

- титульный лист (субъект указывает свои реквизиты);

- отражается денежный результат деятельности (прибыль), подлежащая налогообложению;

- производится расчет суммы налога, которая уплачивается.

Этапы ликвидации

Процедура ликвидации юридических лиц имеет несколько этапов, которые идут в определенном порядке:

- Принимается решение о ликвидации и назначается ликвидатор. Ликвидатором может быть любое лицо, в том числе не являющееся участником общества или его сотрудником. Именно ликвидатор после назначения подписывает все документы для налоговой и фондов.

- В регистрирующий орган в течение трех дней с даты решения о ликвидации подается заявление по форме Р15001, информирующее о начале процедуры ликвидации. На этом этапе налоговая инспекция может назначить выездную проверку. Тогда процедуру ликвидации можно продолжить только по окончании проверки.

- Извещаются все кредиторы путем обязательной публикации объявления о ликвидации в Вестнике России (объявление платное). На претензии со стороны кредиторов отводится не менее двух месяцев с даты публикации объявления. До истечения этого периода ликвидация не может быть завершена. Одновременно направляются уведомления и всем действующим кредиторам, а также извещаются сотрудники о предстоящем сокращении и подается информация в центр занятости населения о сокращениях в связи с ликвидацией.

- По истечении срока, отведенного на получение претензий от кредиторов, а также по завершении налоговой проверки, если таковая была, составляется промежуточный баланс. О составлении этой формы необходимо известить налоговую (сам отчет подавать необязательно).

- Подаются ликвидационные отчеты по налогам, страховым взносам и в ПФР.

- Производятся расчеты со всеми кредиторами. Распределяется оставшаяся прибыль при наличии и уставный капитал. Закрывается расчетный счет.

- Формируется ликвидационный баланс и подается в налоговую в сопровождении заявления по форме Р16001.

Если ликвидационный баланс вызовет вопросы у налоговиков, регистрирующий орган может приостановить или вовсе отказать в ликвидации.

Способы предоставления

Форма по ОКУД 0710001, которая входит в состав годового отчета может представляться в ИФНС и Росстат следующими способами:

- Лично представителем компании инспектору или специалисту Росстата.

- Путем отправления через почтовую службу — в этом случае к письму предъявляются требования по содержанию в нем описи, а также оно должно быть ценным.

- Через систему электронного документооборота — в этом случае у компании должна быть соответствующая электронная цифровая подпись (ЭЦП) и заключен договор со спецоператором. Отправить элеронный файл с отчетностью можно и через сайт налоговой, потребуется также усиленная ЭЦП.

Внимание! Законодательством закреплена сдача отчета в электронном виде, если численность работников организации больше 100 человек

Порядок заполнения бухгалтерского баланса 2017: актив

Заполнять форму баланса начинают с активной части. Для большей наглядности предлагаем табличный вариант, где указано, в какой строке баланса какие показатели должны быть отражены, а также правила суммирования значений:

|

Код строки |

Включаются сальдо счетов |

|

|

Д/т |

К/т |

|

|

Раздел I |

||

|

1110 |

04 |

05 |

|

1120 |

04 |

|

|

1130 |

08 с/счет затрат на поисковые работы |

|

|

1140 |

08 с/счет затрат МЦ по поисковым работам |

|

|

1150 |

01, 08 с/счет учета ОС, ввод в эксплуатацию которых еще не осуществлен |

02 |

|

1160 |

03 |

02 с/счет «Амортизация активов, относимых к дох. вложениям» |

|

1170 |

58, 55 с/счет «Депозиты», 73 с/счет «Расчеты по займам» |

59 с/счет «Учет резервов по долгосрочным обяз-вам» |

|

1180 |

09 |

|

|

1190 |

суммы, не включенные в предыдущие строки раздела |

|

|

1200: Итого по разделу I |

сумма строк раздела |

|

|

Раздел II |

||

|

1210 |

41,15,16, 97, 10, 11, 43, 45, 20, 21, 23, 29, 44 |

42, 14, |

|

1220 |

19 |

|

|

1230 |

62, 60, 68, 69, 70, 71, 73 (без учета %-х займов), 75, 76 |

63 |

|

1240 |

58, 55 с/счет «Депозиты», 73 с/счет «Расчеты по займам» |

59 |

|

1250 |

50, 51, 52, 55, 57, 55 с/счет «Депозитные счета» |

|

|

1260 |

стоимость активов, не вошедших в перечисленные строки раздела II |

|

|

1200:Итого по разделу II |

сумма строк раздела |

|

|

1600: Итого актива |

сумма итогов I и II разделов |

Детали оформления формы по КНД 0710099

Актуальный образец заполнения декларации сегодня можно бесплатно скачать из сети или же посмотреть в режиме онлайн. Эта форма составления налоговой декларации требуется только с той целью, чтобы вести отчеты на упрощенные способы оплаты, и налогообложение по упрощенной системе предусматривается формат заполнения бланка по форме 1151020. Этот бланк был введен относительно недавно, поэтому лучше всего постоянно следить за тем, какие изменения должны вноситься в порядок оформления.

Электронный образец предоставляет возможность установки целого ряда технических изменений, а также перетерпел изменения и порядок, в котором должен оформляться титульный лист, и в новом теперь присутствуют ячейки, которые должны заполняться реорганизованными компаниями, записывая туда соответствующий код ОКТМО.

Открытие индивидуального инвестиционного счета можно доверить стороннему брокеру или компании. Форму бланка СЗВ-М 2021 года вы можете скачать отсюда.

Данная форма была установлена в письме ММВ России от имени Федеральной налоговой службы. Новый бланк предусматривает использование нулевой ставки в том случае, если данный предприниматель впервые проходит процедуру регистрации в данной службе. Также стоит отметить тот факт, что в данном формате регистрации новая декларация предоставляет возможность сократить затраты и единый налог.

В статье и приказе ММВ не содержится никакой информации о том, в какие сроки должен переводиться учет на данную форму.

Стандартная декларация должна включать в себя следующие реквизиты:

- ИНН и уникальный номер корректировки;

- код, присвоенный налоговому кварталу или же периоду;

- указание отчетного года;

- код по ОКВЭД и ОКУД;

- коды места жительства, а также адрес и код налогового органа, куда сдается отчетность;

- дата передачи отчетов.

Данная декларация может использоваться при оплате налога на доходы физических лиц по земельному налогообложению. Организация может подавать такие отчетные бланки при закрытии отчетного периода по окончанию квартала, а помимо этого, данная версия документа позволяет оформлять денежные капиталы по земельным и транспортным налогам.

В соответствии с приказом Федеральной налоговой службы и Министерства финансов из письма за июль и февраль регламентируется порядок, в соответствии с которым должны утверждаться виды деятельности, доходы, а также целевой показатель движения средств, формат использования средств и их движение.

В некоторых ситуациях может также потребоваться указание среднесписочной численности сотрудников. Упрощенка по декларации со штрихкодом предоставляет возможность указать взаимосвязь этого раздела и налоговой информации. Бланк заявления-декларации должен оформляться в соответствии с универсальным образцом без рамки.

Для того, чтобы более подробно ознакомиться с особенностями расчета среднесписочной численности сотрудников и указания этого показателя в декларации лучше всего ознакомиться с полным текстом приказа Федеральной налоговой службы, изданного 10.07.07. Таким образом, на сегодняшний день она основании простых образцов можно составлять практически любые бухгалтерские документы.

Форма бухгалтерского баланса 1 и 2. Как заполнить бухгалтерский баланс

В бухучете используется форма 1 бухгалтерского баланса — код по ОКУД 0710001. Она утверждена Приказом Минфина России N 66н от 02.07.2010 г. Последние изменения к данному приказу вступили в силу с июня 2019 г.

Обратите внимание! Форму бухгалтерского баланса компании разрешается дополнять собственными строками, т. е

детализировать по своему усмотрению.

Форма 2 представляет собой совсем иной документ — отчет о финансовых результатах.

Некоторые особенности заполнения, учитывающие последние изменения

- Единица заполнения — тысячи рублей, измерять размер величин в миллионах с недавних пор нельзя.

- Компаниям, подлежащим обязательному аудиту, в балансе следует непременно указывать данные об аудиторской организации.

- Данные предоставляются за последний отчетный год и за два предыдущих.

- В балансе должны присутствовать показатели в нетто-оценке, к примеру, амортизации основных средств.

Упрощенная форма бухгалтерского баланса

Субъекты малого предпринимательства (СМП) имеют право сдавать баланс в упрощенной форме, если:

- их годовой доход от предпринимательства составляет менее 800 млн. руб.;

- количество сотрудников за предыдущий год не превышает 100 человек;

- общая доля участия в уставном капитале муниципальных образований, РФ, религиозны фондов равна или менее 25%;

- а доля в капитале зарубежных предприятий или юрлиц, не считающихся субъектами малого и среднего предпринимательства равна или менее 49%.

Как отправлять, куда, в каком виде

Баланс можно сдавать в бумажном или электронном виде. При требовании госорганов или иных заинтересованных лиц необходимо своевременно подать бумажную версию.

Планируется, что уже за 2019 г. подать баланс можно будет исключительно в электронном виде через телекоммуникационные каналы связи. Исключение сделали только для СМП — за 2019 г. они смогут последний раз отчитаться на бумаге.

Отчет направляется в налоговую по месту нахождения субъекта. Исключение составляют предприятия, в балансе которых есть информация о гостайне — такие юрлица подают данный документ еще и в Росстат.

Заполнить бухгалтерский баланс онлайн можно в специальном интернет-сервисе либо в предустановленной на компьютере специализированной программе.

Ответственность за несвоевременную подачу

За несданный вовремя баланс в налоговую предприятию выписывают штраф в размере 200 руб. Должностные лица, по вине которых произошла задержка, наказываются штрафом в 300-500 руб.

За нарушение сроков подачи баланса в Росстат штрафы для юрлиц выше — 3-5 тыс. руб.

БЫСТРО И КАЧЕСТВЕННО

- Удобное выставление счетов онлайн

- Моментальная отправка счетов на e-mail вашему покупателю

- Контроль задолженности по каждому покупателю

Скачать образец заполнения бухгалтерского баланса

Скачайте заполненную форму бухгалтерского баланса, чтобы иметь перед глазами правильный вариант.

Тут вы можете скачать пустые бланки для заполнения бухгалтерского баланса образца 2021 года в правильной форме.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Бухгалтерский баланс

Основой бухгалтерской отчетности любой компании является бухгалтерский баланс, отражающий положение дел в организации с финансовой стороны. Информация, содержащаяся в этой форме, характеризует финансовое состояние бизнес-субъекта на отчетную дату – на конец квартала для промежуточной отчетности, на 31 декабря для годовой отчетности.

Информация в бухгалтерском балансе распределяется по двум частям показателей – активам и пассивам, и по пяти разделам – это распределение зависит от срока обращения (для активной части) или погашения (для пассивной части).

Первая часть баланса – Активы, которые распределяются по двум разделам: внеоборотные и оборотные. В первом разделе, характеризующем внеоборотные активы, отражается информация по основным фондам, нематериальным активам и долгосрочным вложениям. Во втором разделе, характеризующем оборотные активы, показываются данные о материальных запасах, дебиторской задолженности (покупателей, поставщиков по авансам, прочим дебиторам), финансовым вложениям сроком до года и наличию денежных средств в кассе и расчетном счету в банке.

Вторая часть баланса – Пассивы, которые распределяются по трем разделам. В первом из разделов этой части раскрывается информация о капитале и резервах (величина уставного капитала, а также добавочного и резервного, плюс нераспределенная прибыль (убыток)). Во втором разделе приводятся данные о величине долгосрочных обязательств перед банками (кредиты), и другими кредиторами (займы и прочее). Последний раздел содержит в себе информацию о краткосрочных обязательствах перед банками (кредиты со сроком выплаты до года), кредиторской задолженности перед поставщиками и покупателями по полученным авансам, и прочей задолженности.

Бухгалтерский баланс составляется по форме, утвержденной Приказом Минфина РФ № 66н от 02.07.2010 г., код по ОКУД 0710001. Бланк используется всеми организациями, исключением признаются кредитные, страховые и бюджетные учреждения.

Отчет об изменениях капитала

В отчете показываются следующие данные:

- величина капитала на дату начала периода, за который отчитывается бухгалтерская служба;

- движение сумм — увеличение (или, наоборот, уменьшение) его размера на протяжении периода;

- значение капитала на дату отчетности.

Сведения об изменении капитала расписываются по статьям таких изменений, среди которых стандартно выделяются: выпуск акций или наоборот, уменьшение их числа, сокращение номинала акций, осуществление переоценки имущества, результаты реорганизационных процессов, наличие доходов / расходов, относимых по правилам бухучета на суммы капитала (например, на добавочный капитал).

Форма отчета введена для использования Приказом Минфина № 66н от 02.07.2010 г., имеет код по ОКУД 0710003. Применяется всеми юрлицами согласно правилам использования бланков бухгалтерской отчетности, прописанным в соответствующих нормативных актах.

Оформляем документы

Для составления итогового (заключительного) или промежуточного бухбаланса при прекращении деятельности ФНС рекомендует использовать бланк КНД 0710099, которая состоит из нескольких бланков отчетов (утверждены приказом Минфина № 66н). Заполнять следует только КНД 0710001. Порядок заполнения при ликвидации не отличается от порядка составления обычной годовой бухгалтерской отчетности.

ВАЖНО!

Для бюджетников действует специальный бланк окончательного ликвидационного бухбаланса — ф.0503830 (приказ Минфина № 33н).

Перечень документов, которые заполняются при ликвидации, представлен в таблице.

| Название документа | Код бланка | Кто сдает | Когда сдавать |

| Уведомление о ликвидации юридического лица | Р 15001 (КНД 1111518) | Все ликвидируемые организации, в том числе и бюджетники | После публикации сообщения о начале процедуры в «Вестнике государственной регистрации». В бланке отражаются сведения о ликвидируемом предприятии и ликвидаторе (или комиссии), указываются причины ликвидации. |

| Заявление о государственной регистрации юридического лица в связи с его ликвидацией | Р 16001 (КНД 1111507) | Все ликвидируемые организации, в том числе и бюджетники | В завершении процесса — после окончания взаиморасчетов со всеми внутренними и внешними контрагентами. Вместе с балансом подают решение о его утверждении и квитанцию об уплате государственной пошлины. |

| Ликвидационный баланс | КНД 0710099 | Все ликвидируемые организации, кроме бюджетников | Это расшифровка окончательного операционного состояния ликвидируемого предприятия в бланке финансовой отчетности. Подается на завершающем этапе вместе с бланком Р16001. |

| Разделительный баланс государственного (муниципального) учреждения | ОКУД 0503830 | Бюджетники | Бланк окончательной финансовой отчетности для бюджетников. Формируется по завершению процесса ликвидации. |

Правила для сдачи бухгалтерской отчетности за 2020 год

До 1 апреля включительно все организации должны сдать бухгалтерскую отчетность. В 2018 году были изменения в формах отчетности и правилах учета. Ниже, в обзоре даны рекомендации. Что нового учесть, когда будете составлять отчетность.

1. Сдавайте отчетность по новым формам

Сдавайте отчетность за 2020 год по формам из приказа Минфина от 02.07.2010 № 66н. Минфин в 2018 году вносил изменения в бланки (приказ Минфина от 06.03.2018 № 41н). Поправки были незначительные. Но проверьте, чтобы бланк отчетности был в действующей редакции.

Есть еще новые бланки со строкой об обязательном аудите и показателями. Которые учитывают поправки в ПБУ 18/02. Но их нельзя использовать при сдаче отчетности за 2018 год. Минфин еще не утвердил формы. Отчитываться по ним надо будет уже за 2020 год.

- Бухгалтерский баланс за 2020 годСкачать … пример ( .xls 75Кб ) + пустой бланк ( .xls 54Кб )

- Отчет о финансовых результатах за 2020 годСкачать … пример ( .xls 60Кб ) + пустой бланк ( .doc 70Кб )

- Отчет о движении денежных средствСкачать … пример + пустой бланк

- Отчет о целевом использовании средствСкачать … пример + пустой бланк

2. Представляйте отчеты в том же составе

Состав бухгалтерской отчетности за 2018 год не изменился. Он зависит от того, как и у кого вы ведете учет. В общем порядке, по упрощенной форме или в некоммерческой организации.

| Тип организации | Состав бухотчетности |

|---|---|

| Организации, которые ведут бухучет в общем порядке | Бухгалтерский балансОтчет о финансовых результатахОтчет о движении денежных средствОтчет об изменении капиталаПояснения |

| Организации, которые вправе вести бухучет по упрощенной форме | Бухгалтерский баланс по упрощенной форме ( .doc 60Кб )Отчет о финансовых результатах по упрощенной форме ( .doc 47Кб )Организация, которая ведет бухучет по упрощенной форме вправе выбрать, по каким формам сдавать бухотчетность: общим или упрощенным |

| Некоммерческие организации | Бухгалтерский балансОтчет о целевом использовании денежных средствОтчет о финансовых результатах. Если НКО получала прибыль от коммерческой деятельности. И доходы от этой деятельности существенныПоясненияНКО могут сдавать Бухгалтерский баланс. И Отчет о целевом использовании средств по упрощенным формам. И не представлять пояснения. Если ведут бухучет в упрощенном порядке |

3. Сдавайте отчетность в статистику

Бухгалтерскую отчетность за 2018 год представьте и в ИФНС, и в Росстат. Если организация обязана проходить обязательный аудит. В статистику еще нужно сдать аудиторское заключение. Когда организация не подлежит обязательному аудиту. Но в статистике требуют аудиторское заключение, отправьте пояснение. Что вы не обязаны его представлять. Отправлять аудиторское заключение за 2018 год в ИФНС не требуется.

4. Отчетность можно сдать на бумаге

За 2018 год сдать бухгалтерскую отчетность можно как на бумаге. Так и в электронной форме. Численность организации значения не имеет: даже крупные предприятия вправе составлять баланс и другие формы на бумаге. Если организация отчитывается в электронной форме. Используйте формат, рекомендуемый ФНС (письмо ФНС от 16.07.2018 № ПА-4-6/13687).

5. Пояснения к отчетности обязательны

Пояснения к бухгалтерской отчетности обязательны. Если ведете бухучет по общим правилам. Составлять пояснения необязательно. Только когда ведете учет по упрощенным правилам.

Форму и содержание пояснений организация вправе определить самостоятельно. Составить пояснения можно в текстовой или табличной форме. Если заполняете пояснения в табличной форме, учитывайте пример. Приведенный в приложении 3 к приказу Минфина от 02.07.2010 № 66н.

В пояснениях отражают дополнительную информацию к другим формам отчетности. Чаще всего это расшифровка отдельных показателей баланса. И отчета о финансовых результатах.

Готовые образцы пояснений, которые помогут расшифровать данные дебиторской и кредиторской задолженности

- Пояснения по дебиторской задолженностиПонадобится: если у организации в бухучете дебиторская задолженность, в том числе покрытая резервом по сомнительным долгам. Скачать … ( .doc 65Кб )

- Пояснения по кредиторской задолженностиПонадобится: если у организации в бухучете отражена кредиторская задолженность, в том числе просроченная. Скачать … ( .doc 66Кб )