Форма по кнд 1152017: бланк + образец

Содержание:

- Кто является плательщиком торгового сбора

- Декларация УСН-2020: скачать бланк

- Декларация на УСН Доходы

- Когда и как подавать декларацию по УСН?

- Когда сдавать декларацию по форме КНД 1152017

- Способы сдачи декларации 3-НДФЛ

- Налоговая декларация для ИП на УСН за 2020 в 2021 году: основные правила

- Какие сведения отражают в декларации УСН

- Как заполнять и отправлять налоговую декларацию УСН

- Пошаговая инструкция заполнения формы № 26.2-1

- Шаг 1. ИНН и КПП

- Шаг 2. Код налогового органа

- Шаг 3. Код признака налогоплательщика

- Шаг 4. Название фирмы или Ф.И.О. ИП

- Шаг 5. Цифра в строке «переходит на упрощенный режим» и дата перехода

- Шаг 6. Объект налогообложения и год подачи уведомления

- Шаг 7. Доходы за 9 месяцев

- Шаг 9. Ф.И.О. руководителя фирмы или представителя

- Шаг 10. Номер телефона, дата, подпись

- Пример заполнения в онлайн-сервисе декларации УСН Доходы

- Состав декларации

- Порядок предоставления отчетности

Кто является плательщиком торгового сбора

В настоящее время торговый взнос действует только в столице, на основании Закона города Москвы № 62 от 17.12.2014 года, и затрагивает ЮЛ и ИП, ведущих торговую деятельность на территориях муниципальных образований, в отношении которых законами городов Москвы установлен этот сбор. Эта деятельность может вестись с применением недвижимого и (или) движимого имущества (согласно ст. 411, п.1 НК РФ). К плательщикам относятся категории организаций и ИП, у которых вид торговли регламентируется Закона города Москвы № 62. К примеру, в случае осуществления торговли со складов торговый сбор начисляться не будет, так как такая деятельность не указана в законе.

Данный сбор должны платить ИП и ЮЛ, ведущих торговую деятельность следующих видов:

- Ведение торговли через стационарную торговую сеть, не имеющей торговые залы (автозаправочные станции — исключение).

- Ведение торговли с помощью объектов нестационарной сети.

- Ведение торговли с использованием торговых залов стационарной сети.

Розничные рынки – это тоже торговая деятельность. Вид торговли также не имеет значения, уплачивают взнос все: мелкий опт, опт и розница.

Декларация УСН-2020: скачать бланк

Декларации УСН 2021 и 2021 годов сдаются по форме, утвержденной в феврале 2021 года. Прежде чем этого отчетного документа, подготовьте для ее заполнения информацию:

- о величине полученных в 2021 году доходов (если уплачиваете налог с доходов) и сумме разрешенных для УСН расходов (если база для начисления УСН-налога рассчитывается как разница между доходами и расходами);

- сумме уплаченных страховых взносов, пособий по временной нетрудоспособности, выплаченных работникам, и торгового сбора, оплаченного в бюджет (если вид деятельности, осуществляемый налогоплательщиком, подпадает под этот сбор);

- уплаченных по отчетным периодам авансах по налогу — они уменьшат итоговую сумму к уплате в бюджет;

Декларация УСН — доходы минус расходы — бланк в 2021 году для заполнения используется тот же, что и в отчетности за предыдущий год.

Декларация на УСН Доходы

Если ООО «Уютный дом» применяет объект «Доходы», то заполнять надо титульный лист, затем разделы 2.1.1 и 1.1.

Титульный лист

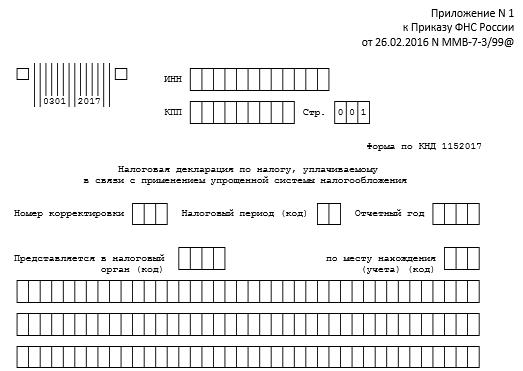

Первая страница отчёта заполняется стандартно для всех деклараций. В верхних строках титула, как и на всех остальных листах, нужно указать ИНН / КПП организации, а также номер страницы в формате «00Х». Затем указываются:

- номер корректировки – «0–»;

- код налогового периода – «34» из Приложения № 1 к порядку заполнения декларации, утверждённому тем же приказом, что и форма (далее Порядок);

- отчётный год – 2020;

- номер ИФНС;

- код по месту учёта для организации, не являющейся крупнейшим налогоплательщиком – «210» (Приложение № 2);

- полное наименование ООО как в Уставе;

- строка для реорганизованных / ликвидированных компаний заполняется прочерками;

- номер телефона для связи (с кодом города, без пробелов, скобок, прочерков);

- количество страниц отчёта и копий документов, если они прилагаются (например, копия доверенности);

- код налогоплательщика – «1», если отчёт подписывает директор, «2» – если подпись ставит представитель;

- ФИО директора ООО или лица, подписывающего отчёт по доверенности;

- наименование организации-представителя (если услуги ведения учёта и подачи отчётности оказывает сторонняя фирма);

- реквизиты доверенности (при подписании декларации доверенным лицом).

Раздел 2.1.1

Построчно этот раздел заполняют так:

- 101 – новое поле, в котором нужно отразить признак налоговой ставки. Если применяется базовая ставка 6%, то ставится код «1», если 8% (при превышении лимитов) – код 2. Однако это правило заработает только с отчётности за 2021 год, поэтому все налогоплательщики в отчёте за 2020 год ставят код «1»;

- 102 – организации указывают признак налогоплательщика «1» (налогоплательщик с работниками);

- 110-113 – доход за первый квартал, полугодие, 9 месяцев и год соответственно;

- 120-123 – налоговая ставка за каждый период;

- 124 – новая строка, в которой отражается код обоснования пониженной налоговой ставки, если она введена регионом. Первая часть кода (до знака «/») выбирается из Приложения № 5 к Порядку. Вторая часть кода состоит из номера, пункта и подпункта статьи регионального закона, которым введена преференция. Для каждого реквизита отведены по 4 поля. Если знаков в номере меньше, слева от значения ставятся нули. Например, если это пониженная ставка прописана в подпункте 4 пункта 2 статьи 7 регионального закона, то эта часть кода будет выглядеть так: 000700020004;

- 130-133 – суммы налога за каждый период до вычета взносов (база из строк 110-113 * ставка из строк 120-123);

- 140-143 – суммы взносов, перечисленные в каждом периоде.

Раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора (он есть только в Москве). Они вправе уменьшить на его сумму исчисленный налог при УСН. В строках 150-153 они отражают суммы торгового сбора, уплаченные за первый квартал, полгода, 9 месяцев и год, которые можно принять к уменьшению налога по УСН после вычета из него страховых взносов.

В нашем примере ООО не платит торговый сбор, поэтому раздел не заполняется.

Раздел 1.1

В разделе 1.1 отражают сумму налога при УСН к уплате за вычетом страховых взносов, а также торгового сбора. В строке 010 указывают ОКТМО, при этом если в течение года место нахождения организации не менялось, в строках 030, 060 и 090 этот код не указывают. В остальных строках вписывают:

- 020 – аванс к уплате за 1 квартал;

- 040 / 050 – аванс к уплате / уменьшению за полугодие;

- 070 / 080 – аванс к уплате / уменьшению за 9 месяцев;

- 100 – налог к доплате за год;

- 101 – сумму, зачтённую за патент (только для ИП, совмещающих УСН и ПСН и утративших право на патент);

- 110 – сумму налога к уменьшению за год.

Когда и как подавать декларацию по УСН?

Для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, налоговым периодом является календарный год. ИП предоставляют отчетность в налоговую инспекцию за прошедший налоговый период в такие сроки:

- ИП — до 30 апреля;

- ООО — не позднее 31 марта.

- в случае закрытия ИП или ликвидации организации декларацию по УСН необходимо сдать в срок до 25 числа месяца, следующего за тем месяцем, в котором была прекращена деятельность.

Налоговая декларация ИП на УСН в 2021 году за 2020 год подается в ФНС по месту постановки на учет индивидуального предпринимателя (организации).

Декларацию по УСН в ФНС можно подавать тремя способами:

- Обратившись лично или через представителя в налоговую инспекцию.

- Отправив декларацию по почте.

- В электронном виде через интернет посредством специализированных сервисов (или через сайт ФНС).

Когда сдавать декларацию по форме КНД 1152017

| Кто отчитывается | Срок сдачи |

|---|---|

| Организации | Не позднее 31 марта года, следующего за отчетным, то есть декларацию за 2020 год организации обязаны предоставить до 31.03.2021 |

| ИП | Не позднее 30 апреля года, следующего за отчетным |

Есть особые случаи, когда подают форму КНД 1152017:

- если лицо прекращает предпринимательскую деятельность, о чем уведомляет налоговую инспекцию, декларацию он подает до 25-го числа месяца, следующего за тем, в котором прекратилась его деятельность;

- если лицо утратило право на применение УСН, декларацию оно обязано подать до 25 числа месяца, следующего за кварталом, в котором эта утрата произошла.

Способы сдачи декларации 3-НДФЛ

ИП должны сдавать форму 3-НДФЛ в ИФНС по месту своего проживания.

Декларация по НДФЛ может быть направлена в налоговый орган тремя способами:

- В бумажном виде (в 2-х экземплярах) лично или через своего представителя. При сдаче один экземпляр отчетности остается в инспекции, а на втором проставляется отметка о принятии и возвращается ИП. Штамп с указанием даты получения декларации при возникновении спорных ситуаций будет служить подтверждением своевременной сдачи документа;

- По почте ценным письмом с описью вложения. Подтверждением отправки декларации в данном случае будет являться опись вложения (с указанием в ней отправленной декларации) и квитанция с датой отправки;

- В электронной форме по ТКС (через операторов электронного документооборота или с помощью сервиса на сайте ФНС).

Сдача отчетности в бумажном виде допускается только в том случае, если численность сотрудников ИП за отчетный год не превышала 100 человек. В ином случае отчитываться по НДФЛ ИП обязан только в электронной форме.

Примечание: для сдачи декларации через представителя ИП необходимо составить нотариальную доверенность на своего представителя.

Обратите внимание, при сдаче отчетности на бумажном носителе некоторые ИФНС могут потребовать:

- Приложить файл декларации в электронном виде на дискете или флешке;

- Напечатать на декларации специальный штрих-код, дублирующий информацию, содержащуюся в отчетности.

Указанные требования не предусмотрены НК РФ, но встречаются на практике и могут повлечь отказ в приеме декларации. Если это произошло, факт отказа в приеме можно оспорить в вышестоящий налоговый орган (тем более, если отказ повлек пропуск срока сдачи документа и доначисление штрафных санкций).

Отсутствие двухмерного штрих-кода, а также неверное указание кода ОКТМО (если иные замечания отсутствуют, и декларация соответствует установленной форме) не могут являться причинами отказа в приеме декларации (об этом прямо говориться в Письме МинФина РФ от 18 апреля 2014 г. N ПА-4-6/7440).

Бесплатное бухгалтерское обслуживание от 1С

Налоговая декларация для ИП на УСН за 2020 в 2021 году: основные правила

Основные правила оформления налоговой декларации по УСН следующие:

- Для подачи декларации по УСН в 2021 году используют форму, утвержденную приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99@.

- Если листы декларации не содержат никаких данных, их нет необходимости включать состав декларации, и нумеровать отчет надо без них.

- В пустых ячейках ставятся прочерки.

- Финансовые данные указывают с округлением (копейки округляют до целого рубля).

- Исправления в документе не допускаются.

- Листы декларации нельзя скреплять, чтобы не повредить бумажные носители.

- После заполнения все листы нужно пронумеровать (001, 002).

- Декларацию можно заполнять вручную (печатными заглавными буквами, используя ручку темного цвета) и на компьютере.

Какие сведения отражают в декларации УСН

Напомним, что декларация о доходах ИП за год – это единственная форма отчётности, которую надо сдать в свою налоговую инспекцию. Но в течение года индивидуальный предприниматель перечислял авансовые платежи по единому налогу и страховые взносы за себя. По ним никаких отчётов ИП не сдает.

Уплаченные авансовые платежи и страховые взносы за себя и работников напрямую влияют на сумму годового налога к уплате, поэтому их отражают в декларации. Для того, чтобы корректно отчитаться, соберите сведения о перечисленных авансах, взносах и полученных доходах. Если вы в течение года вели книгу учета для УСН (КУДиР), это не составит никакого труда.

Обратите внимание: хотя КУДиР не сдают в налоговую инспекцию, но сведения из неё должны полностью соответствовать тем цифрам, которые вы вносите в годовую декларацию. Если из-за неверного заполнения КУДиР будет занижена налоговая база в декларации, ИП грозит штраф в 40 тысяч рублей по статье 120 НК РФ

Как заполнять и отправлять налоговую декларацию УСН

Заполнить отчет можно от руки и на компьютере. Если вы любите работать по-старинке и еще не забыли, как писать ручкой, учтите эти правила:

- чернила надо брать только черного, синего или фиолетового цвета;

- штрих и прочие корректирующие средства использовать нельзя.

Еще несколько правил заполнения для всех:

- текстовые поля заполняются печатными заглавными буквами;

- в одном знакоместе указывается один символ;

- пустые знакоместа заполняются прочерками;

- скреплять листы степплером и печатать на обеих сторонах нельзя;

- при заполнении на компьютере используется шрифт Courier New высотой 16 — 18 пунктов.

Способы отправки:

- Подать декларацию УСН в налоговую лично.

- Отправить почтой с описью вложения.

- Отправить в электронном виде.

Первый способ самый хлопотный. Нужно будет прийти в инспекцию и, возможно, отстоять очередь. Если инспектор найдет ошибки и не примет отчет, поход придется повторить.

При отправке почтой желательно учитывать срок доставки, и лучше с запасом. Можно отправить отчет и в последний день, это не будет нарушением, ведь дата на штампе по закону и будет считаться датой сдачи отчета независимо от того, когда он на самом деле дойдет до налоговой. Но если вдруг почта задержится в пути и в течение 10 дней после крайнего срока сдачи в ИФНС не дождутся отчета, они могут заблокировать расчетный счет. Хоть вашей вины в этом не будет, но разблокировка займет время.

Отправка в электронном виде – самый удобный вариант, т.к. не нужно никуда ходить и тратить время.

Пошаговая инструкция заполнения формы № 26.2-1

Разберем построчно, как заполнить уведомление о переходе на упрощенную систему налогообложения юрлицам и ИП

Укажем на различия, которые важно учесть при внесении данных об организациях и индивидуальных предпринимателях

Шаг 1. ИНН и КПП

Впишите в строку ИНН — номер присваивается при регистрации фирмы или ИП. Предприниматели не вписывают КПП — код причины постановки на учет, так как попросту не получают его при регистрации. В этом случае в клетках ставятся прочерки.

Если уведомление подает организация, КПП обязательно вписывают в заявление.

Шаг 2. Код налогового органа

За каждой ИФНС закреплен код, который указывают при подаче заявлений, отчетов, деклараций и прочих бумаг. Фирмы и ИП передают бланки в инспекцию по месту регистрации. Если вы уверены в правильности кода, посмотрите его на сайте ФНС. На примере — код Межрайонной инспекции Федеральной налоговой службы № 16 по Санкт-Петербургу.

Шаг 3. Код признака налогоплательщика

Внизу листа приведен перечень цифр, обозначающих код организации в заявлении на УСН — признак налогоплательщика:

- 1 ставится при подаче уведомления вновь созданным лицом вместе с документами на регистрацию;

- 2 — если лицо регистрируется вновь после ликвидации или закрытия;

- 3 — если существующее юрлицо или ИП переходят на УСН с иного режима.

Шаг 4. Название фирмы или Ф.И.О. ИП

У ИП в качестве основного идентификатора выступают фамилия, имя и отчество. Впишите их в заявление о переходе на УСН. Пустые клетки формы заполняются прочерками.

Если вы руководитель фирмы, то впишите полное наименование организации. Остальные ячейки заполните прочерками.

Шаг 5. Цифра в строке «переходит на упрощенный режим» и дата перехода

Укажите одно из трех значений. Снизу расшифровывается каждая из цифр:

- 1 — для тех, кто переходит на УСН с других режимов налогообложения с начала календарного года. Не забудьте вписать год перехода;

- 2 — для тех, кто впервые регистрируется как ИП или юрлицо;

- 3 — для тех, кто перестал применять ЕНВД и переходит на УСН не с начала года. Распространяется не на всех плательщиков ЕНВД. Чтобы перейти с ЕНВД на упрощенку в середине года, нужны основания. Например, прекратить деятельность, которая облагалась ЕНВД, и начать вести иной бизнес.

Шаг 6. Объект налогообложения и год подачи уведомления

Чтобы соблюсти инструкцию, как правильно заполнить уведомление о переходе на УСН, впишите значение, соответствующее выбранному объекту налогообложения:

- УСН «Доходы» облагается по ставке 6% — вычитать расходы из налоговой базы нельзя. Регионы с 2016 года вправе понижать процентную ставку. Если выбрали этот вид объекта, ставьте 1;

- УСН «Доходы минус расходы» имеет ставку 15%, которую регионы вправе снижать до 5%. Из суммы дохода вычитаются понесенные расходы. Если выбрали «Доходы минус расходы», ставьте 2.

Не забудьте указать год, в котором подаете уведомление.

Шаг 7. Доходы за 9 месяцев

Впишите величину доходов, если переходите на УСН с другой системы. За 9 месяцев доход не должен превышать 112 500 000 рублей для права применять упрощенную систему в будущем периоде. На ИП это ограничение не распространяется.

Шаг 9. Ф.И.О. руководителя фирмы или представителя

В заключительной части указывают Ф.И.О. руководителя фирмы или его представителя, который вправе подписывать бумаги по доверенности. Не забудьте указать цифрой, кто ставит подпись в форме:

- 1 — сам руководитель;

- 2 — доверенный представитель.

Предпринимателю фамилию в эту строку писать не нужно, поставьте прочерки.

Шаг 10. Номер телефона, дата, подпись

Укажите контактный номер, дату подачи уведомления. На бланке ставится подпись предпринимателя, руководителя фирмы или представителя налогоплательщика.

Оставшуюся часть бланка заполняет работник налогового органа. Форма № 26- 2.1 составляется в двух экземплярах. Один возвращают налогоплательщику с подписью и печатью ИФНС. Это подтверждение того, что вы сообщили в налоговый орган о своем намерении перейти на упрощенку со следующего года.

Пример заполнения в онлайн-сервисе декларации УСН Доходы

Сначала выберем категорию плательщика УСН 6 процентов. В нашем примере это будет декларация для ИП без работников. Титульный лист оформляем сразу в онлайн-сервисе, поэтому рядом с полем «Заполнить» у нас стоит галочка.

Обратите внимание: для примера мы указали условный ИНН, но вам надо вписать свой реальный налоговый номер, иначе декларация не будет сформирована. Если декларацию подаёт не сам налогоплательщик лично, то в поле «Декларацию подает» надо выбрать вариант «Представитель»

В этом случае откроются дополнительные поля для указания реквизитов доверенности

Если декларацию подаёт не сам налогоплательщик лично, то в поле «Декларацию подает» надо выбрать вариант «Представитель». В этом случае откроются дополнительные поля для указания реквизитов доверенности.

Что касается даты подачи декларации, то если вы не уверены, что подадите отчётность в конкретный день, не надо проставлять галочку в соответствующем поле. В этом случае дату и личную подпись вы проставите позже от руки.

Переходим к заполнению второй части декларации УСН – полученных доходов и уплаченных страховых взносов. По правилам налогового учёта эти показатели в декларации отражаются в нарастающем порядке с начала года.

Однако в полях сервиса вам надо указать доходы и взносы отдельно по каждому кварталу, а не с начала года. Об этом сказано в сносках-подсказках соответствующих полей.

Предположим, наш предприниматель получил следующие доходы:

- 1 квартал – 100 000 рублей;

- 2 квартал – 230 000 рублей;

- 3 квартал – 170 000 рублей;

- 4 квартал – 220 000 рублей.

Именно в таком виде данные о доходах надо внести в поля сервиса. В готовой декларации они будут отображаться, как полагается, нарастающим итогом с начала отчётного года.

Далее надо указать в полях сервиса страховые взносы, уплаченные в каждом квартале по отдельности. В декларации при этом будут отражаться не просто уплаченные взносы, а те суммы, которые уменьшают исчисленный налоговый платёж.

Например, ИП из нашего примера заплатил в 1 квартале 7 000 рублей взносов за себя. Но поскольку авансовый платеж за 1 квартал равен 6 000 рублей, то в соответствующей строке декларации будет стоять эта сумма (максимально возможная для уменьшения налога), а не 7 000 рублей, которые были уплачены.

Остается указать налоговую ставку. Стандартная ставка УСН составляет 6%, но ИП на каникулах применяют нулевую налоговую ставку, тогда им надо указать в этих полях 0%.

Если в каком-то квартале доходов не было или ИП зарегистрировался в последние месяцы года, то всё равно надо заполнить все поля по той ставке, которая действовала в течение года. Исключение – плательщики УСН Доходы, которые в течение года переезжали в Крым или уезжали из него. Тогда у них какие-то кварталы могут облагаться по ставке 6%, а какие-то – по ставке 3%.

Кроме того, сервис по формированию деклараций УСН позволяет учесть расходы при оплате торгового сбора (пока действует только в Москве). При необходимости указать уплаченный торговый сбор надо проставить соответствующую галочку.

Предприниматель из нашего примера не платит торговый сбор, поэтому поля его декларации в интерфейсе выглядят так.

Остаётся выбрать, в каком формате вы хотите получить заполненную декларацию УСН и скачать её для печати. Готовую декларацию по нашему примеру, подготовленную в онлайн-сервисе, для ознакомления можно скачать здесь.

В вашей декларации УСН будут, разумеется, указаны те данные, которые вы внесли в поля сервиса.

Состав декларации

Декларация по УСН состоит из титульного листа и трех разделов:

| Номер раздела декларации по УСН | Наименование раздела декларации по УСН |

| 1.1 | Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением УСН (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика |

| 1.2 | Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением УСН (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика |

| 2.1.1 | Расчет налога, уплачиваемого в связи с применением УСН (объект налогообложения — доходы) |

| 2.1.2 | Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением УСН (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с гл. 33 НК РФ установлен торговый сбор |

| 2.2 | Расчет налога, уплачиваемого в связи с применением УСН, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов) |

| 3 | Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования |

Налогоплательщик заполняет разделы в соответствии с применяемым объектом налогообложения.

При отправлении декларации по электронным каналам связи в большинстве случаев производится автоматическая проверка контрольных соотношений показателей, что позволяет выявить ошибки или несовпадения (как логические, так и арифметические).

Какие разделы заполняют «упрощенцы» в зависимости от объекта налогообложения, узнайте из следующего раздела.

Порядок предоставления отчетности

Предоставляется налоговая декларация для ИП в налоговую инспекцию по месту проживания, ЮЛ — по месту юридического адреса. Предусмотрено несколько способов подачи отчетности:

На бумажном носителе. Заполнить декларацию нужно в двух экземплярах, один из них вы отдадите в ФНС, второй экземпляр, с штампом о приеме и подписью сотрудником налоговой инспекции является подтверждением того, что отчетность сдана. Подать декларацию таким образом можно лично или через представителя, и которого есть нотариальная доверенность.

Почтовым отправлением. В этом случае тоже документ заполняется два раза (или, в случае если он сформирован данным онлайн-сервисом — распечатывается два раза). К нему прилагается опись вложения в двух экземплярах (скачать шаблон описи). Документы отправляются Почтой России ценным письмом. При данном способе предоставления отчетности, подтверждением ее сдачи является чек и опись вложения, в котором стоит штамп почтового отделения с датой.

В электронном виде. Отчетность можно подать через интернет с помощью онлайн-сервиса на сайте ФНС или через операторов, которые предоставляют услуги электронного документооборота.