Финансовая отчетность предприятия: понятие и состав

Содержание:

- Общие характеристики управленческой отчетности

- Отчетность ф1 и ф2 — что это?

- Назначение формы номер 1 — бухгалтерского баланса с расшифровкой строк

- Дебиторская и кредиторская задолженность

- Приложение к бухгалтерскому балансу — важный элемент отчетности

- Аудит финансовой отчетности

- Бухгалтерская отчетность и требования к ней

- Что такое горизонтальный анализ финансовой отчетности?

- Что нужно знать на начальном этапе

- Отчетность по дополнительным налогам

- Как заполнить отчет о прибылях и убытках форма 2: полная версия

Общие характеристики управленческой отчетности

Назначение управленческих отчетов отлично от бухгалтерских. Бухгалтерские (регламентированные) — в первую очередь служат интересам внешних пользователей информации:

- материнским кампаниям,

- потенциальным инвесторам,

- ФНС,

- государственным и негосударственным службам и фондам,

- аналитикам и исследователям рынка.

Внутренним пользователям: топ-менеджменту, управляющему совету или собственнику регламентированная отчетность не интересна, так как составляется она поздно, без должной детализации и не отражает тех выводов, которые должен сделать для себя собственник после ее прочтения.

Управленческие отчеты служат целям внутренних пользователей – они всегда содержат актуальную информацию по необходимым областям учета и в необходимой детализации.

Характеристики управленческих отчетов:

- Информативность – они содержат всю необходимую для анализа и принятия управленческих решений информацию.

- Лаконичность – в них есть только полезная информация, представленная в наиболее сжатой форме.

- Своевременность – отчет отражает ситуацию в текущий момент и / или прогноз развития ситуации на несколько финансовых периодов вперед.

- Детализируемость – каждая заинтересовавшая цифра в отчете может быть раскрыта в понятных, информативных и лаконичных аналитиках.

- Уместность – объем затраченных усилий на формирование управленческого отчета должен быть меньше, чем эффект от создания этого отчета.

Отчетность ф1 и ф2 — что это?

Сразу стоит пояснить, что формы ф1 и ф2 в бухгалтерии — это старые названия бланков. Сегодня, в 2021 году, бухгалтерский баланс форма 1 и 2 — это «Баланс предприятия» и «Отчет о результатах». Окончательный вид двух этих документов утвердили в июле 2010 года. Приказом № 66 Минфином РФ, и они являются обязательными для подачи в контролирующие органы при осуществлении любых финансовых операций.

Составление ежегодных отчетов — необходимость любого бизнеса

Баланс предприятия — это документ, который характеризует финансовое положение компании в отчетном периоде. Он отображает данные обо всем имуществе и капитале организации, а также имеющиеся обязательства (по срокам обращения).

Второй по важности документ, в котором прописаны все цифры по всем финансовым операциям предприятия за определенный промежуток времени. Он подается в обязательном порядке всеми предприятиями и видами бизнеса

Он должен в полной мере отражать финансовые данные компании:

- Сведения по выручке;

- Все расходы;

- Размер и количество выплачиваемых процентов по кредитам;

- Все оплаты, которые осуществлялись за отчетный срок;

- Размер чистого дохода.

Форма 2 показывает данные отчетного периода или определенного операционного цикла (промежуточная и итоговая отчётность) предприятия.

«Баланс предприятия» обязательно содержит в «шапке» все данные о фирме

Для чего они нужны?

Ф1 и ф2 бухгалтерского баланса — это важнейшие документы компании. Они могут быть показаны владельцам, инвесторам и внешним пользователям (налоговые, банки), любым лицам, которым это разрешено.

Баланс и отчеты о результатах в обязательном порядке предоставляют все организации, чья деятельность указана в статье 6 закона 402-ФЗ. Ранее их можно было подавать ИФНС и местное отделение Росстата, но с 1.01.2019 числа бухгалтера обязаны подавать только в налоговую инспекцию согласно пункту 5 статьи 2 Закона N 444-ФЗ. Помимо этих документов также требуют предоставить отчеты:

- об изменениях капитала;

- о движении финансов.

Отчет о результатах максимально подробно отображает финансовые расчеты организации Отчетность только в бумажном виде разрешено подавать лишь субъектам малого предпринимательства (ИП), всем прочим субъектам надо предоставлять помимо бумажного варианта бумаги и в электронном — с помощью оператора электронного документооборота.

Важно! Всем субъектам, кроме представителей малого предпринимательства, необходимо вместе с формами 1,2 подавать и пояснения к ним

Как выглядят эти справки?

Образцы для форм были предоставлены Приказом Министерства Финансов в 2010 году и их вид, и содержание с тех пор существенно не менялось — это простые таблицы. Каждая строчка в них закодирована и в ней прописана определенная финансовая деятельность или данные об имущественном фонде организации.

Форма 1 бухгалтерского баланса включает в себя 2 основные части: данные о компании, включая код и вид экономической деятельности, а также непосредственно балансовые данные в виде таблицы. Она состоит из 2 разделов: активы (любые имеющиеся), пассивы (капитал, резервы, обязательства).

Важно! Показатели отчета о результатах должны соответствовать строкам формы 1. Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода

Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании

Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода. Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании.

Обязательны подписи главного бухгалтера и руководителя компании в конце каждого документа

Назначение формы номер 1 — бухгалтерского баланса с расшифровкой строк

Само понятие «баланс» означает «равновесие». Оно символизирует равенство между имуществом компании (активами) и источниками формирования этого имущества (пассивами).

Баланс выполняет несколько функций. Он может быть вступительным, текущим, соединительным, разделительным, санируемым, ликвидационным. В зависимости от степени группировки различают отдельный, сводный и консолидируемый баланс.

О порядке ликвидации ООО и составлении ликвидационного баланса читайте в готовом решении КонсультатПлюс. Еще больше интересных материалов вы найдете, если оформите пробный бесплатный доступ к К+

Данные его строк отражаются в соответствии с подп. 41–83 Положения 34н.

Подпишитесь на рассылку

Оценка статей баланса ведется по принципу нетто. То есть за минусом данных, отраженных на регулирующих счетах, таких как:

- счет 02 — «Амортизация»;

- счет 42 — «Наценка в розничной торговле»;

- счет 57 — «Резерв под обеспечение финансовых вложений».

Отрицательные значения статей баланса указываются в скобках.

Форма 1 бухгалтерского баланса состоит из 5 разделов. В дебетовой части баланса отражаются внеоборотные и оборотные активы. По кредиту баланса отражаются капитал и резервы, долгосрочные и краткосрочные обязательства.

Дебиторская и кредиторская задолженность

Этот раздел детализирует дебиторскую и кредиторскую задолженность фирмы. Он состоит из четырех таблиц.

5.1. Наличие и движение дебиторской задолженности.

5.2. Просроченная дебиторская задолженность.

5.3. Наличие и движение кредиторской задолженности.

5.4. Просроченная кредиторская задолженность.

Чтобы заполнить таблицы, используйте данные по счетам расчетов:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 63 «Резервы по сомнительным долгам»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Предварительно всю задолженность разделите по срокам ее погашения на краткосрочную (должна быть оплачена в течение следующих за отчетной датой 12 месяцев) и долгосрочную (со сроком погашения более года).

Заполняя этот раздел пояснений к бухгалтерскому балансу и отчету о финансовых результатах, в графе «На начало года» отразите сальдо по соответствующим счетам на 1 января отчетного года: по дебиторской задолженности – дебетовое, по кредиторской – кредитовое.

В графе «На конец периода» укажите остатки дебиторской и кредиторской задолженности по состоянию на конец отчетного года. В графе «Изменения за период» отражают поступления и выбытия задолженностей, а также перевод задолженности из долгосрочной в краткосрочную.ПРИМЕР. ОТРАЖЕНИЕ ИНФОРМАЦИИ О ЗАДОЛЖЕННОСТЯХ В прошлом году АО «Актив» выдало работнику беспроцентный заем в сумме 50 000 руб. сроком на два года с условием единовременного погашения. В учете эта операция была отражена проводкой:Дебет 73, субсчет «Долгосрочная дебиторская задолженность» Кредит 50 — 50 000 руб. – предоставлен беспроцентный заем.На начало отчетного года эта дебиторская задолженность была отражена в составе внеоборотных активов баланса, а в конце отчетного года (на отчетную дату) бухгалтер перевел ее в состав оборотных активов. В аналитическом учете данная операция отражается записью:Дебет 73, субсчет «Краткосрочная дебиторская задолженность» Кредит 73, субсчет «Долго-срочная дебиторская задолженность» — 50 000 руб. – перевод из долгосрочной в краткосрочную задолженность.При этом соответствующий фрагмент таблицы 5.1 «Актива» будет выглядеть так.

Минфин России рекомендует не отражать в таблице 5.1 задолженности, поступившие и погашенные (списанные) в отчетном году. Поэтому включите в эту таблицу лишь те дебиторские и кредиторские задолженности, которые не погашены на конец отчетного года. Например, отражать дебетовые и кредитовые обороты по счету 70 «Расчеты с персоналом по оплате труда» не требуется

Следовательно, бухгалтер должен сосредоточить внимание на остатках на 1 января 2016 года, отследив их выбытие, а также отразить поступление задолженностей, которые у вас имеются на 31 декабря 2021 года

В таблице 5.2 отражают информацию о просроченной дебиторской задолженности. Данные о задолженности указываются по ее видам. В столбцах указывают величину задолженности, учтенную по условиям договора, и балансовую стоимость.

Балансовая стоимость – это стоимость по условиям договора, уменьшенная на величину резерва сомнительных долгов, созданного под нее.

В столбцах указываются данные:

- на отчетную дату (столбец 2);

- 31 декабря предыдущего года (столбец 3);

- 31 декабря года, предшествовавшего предыдущему, т. е. позапрошлого года (столбец 4).

Таблица 5.3 предназначена для отражения данных о наличии и о движении кредиторской задолженности. Она заполняется по аналогии с таблицей 5.1.

В таблице 5.4 отражают информацию о просроченной кредиторской задолженности.

В столбцах указываются данные:

- на отчетную дату (столбец 2);

- 31 декабря предыдущего года (столбец 3);

- 31 декабря года, предшествовавшего предыдущему, т. е. позапрошлого года (столбец 4).

Приложение к бухгалтерскому балансу — важный элемент отчетности

Значение расшифровок и пояснений к балансу трудно переоценить. Скупые цифры бухгалтерских отчетов мало что могут сказать заинтересованному пользователю, и только в приложениях эта информация предстает во всем своем полезном многообразии.

Форма 5 — одно из таких нужных приложений. Баланс связан с ней напрямую: каждая его строка начинается с графы «Пояснения», в которой указываются номера соответствующих разделов формы 5.

Без заполнения в качестве приложения к бухгалтерскому балансу формы 5 бухотчетность не всегда сможет в полном объеме выполнить свою основную функцию — дать заинтересованным пользователям (акционерам, инвесторам и др.) важную информацию о финансовом положении организации. Но объем представляемых в этом приложении расшифровок может быть разным.

ВАЖНО! Возможность самостоятельно определять степень детализации формы 5 дана компаниям, ведущим упрощенный учет (п. 6 приказа «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н)

О том, кто вправе составлять упрощенную отчетность, читайте в статье «Упрощенная бухгалтерская финансовая отчетность — КНД 0710096».

Если компании, ведущей упрощенный учет, захочется максимально сократить объем информации в приложениях к отчетности, не следует забывать, что и упрощенный баланс вместе с пояснениями должен соответствовать общим требованиям, предъявляемым к отчетности.

Пошаговый порядок заполнения формы 5 привели эксперты КонсультантПлюс. Проверьте правильно ли вы заполнили отчет с помощью Практического пособия по годовой отчетности от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Подробнее об этих требованиях читайте в материале «Каким требованиям должна удовлетворять бухотчетность?».

Остались вопросы? На нашем форуме можно проконсультироваться по любому из них! Например, вот тут разбираем нюансы формирования ликвидационного баланса и приложений к нему.

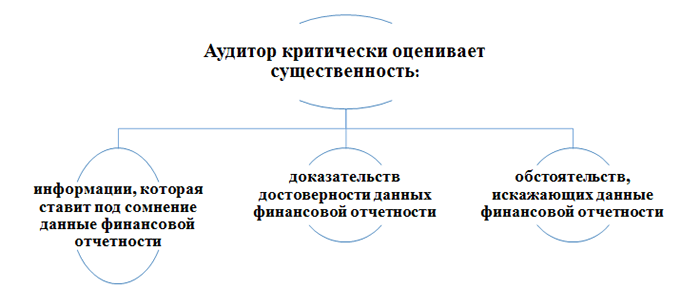

Аудит финансовой отчетности

Аудит финансовой отчетности – это проверка достоверности её данных, а также выяснение того, насколько бухучет компании соответствуют правилам, установленным законодательством страны. Аудит бывает добровольным и обязательным. Обязанность проводить аудит прописана в Федеральном законе от 30.12.2008 No 307-ФЗ «Об аудиторской деятельности». По нормам этого закона под обязательный аудит попадают:

- компании, чья выручка за прошедший год больше 400 миллионов рублей или объем активов свыше 60 миллионов;

- все акционерные общества;

- организации, занимающиеся кредитованием, страхованием, клиринговые учреждения, казино, прочие.

Более подробно список компаний прописан в ст. 5 ФЗ No 307 «Об аудиторской деятельности». Компании, который попадают под обязательный аудит, должны его проводить ежегодно. По Федеральному закону от 27.07.2010 No 208-ФЗ «О консолидированной финансовой отчетности», консолидированная отчетность группу также подлежит обязательному аудиту. Под группой понимается – совокупность материнской, а также всех ее дочерних компаний.По итогам проверки организация получает отчет и аудиторское заключение, выражающее мнение аудиторов о проверяемой отчетной документации, объем проверки и методы, общие рекомендации, а также обнаруженные нарушения, возможные варианты их исправления.

Если пренебречь требованиями или правилами, установленными законодательно, по ведению бухгалтерского учета, составлению бухгалтерской отчетности, в Налоговом кодексе и Кодексе об Административных правонарушениях указана ответственность в виде штрафов, пени, а при уклонении от уплаты налогов в Уголовном кодексе также возможно лишение свободы.

Административная ответственность в виде штрафов предусмотрена:

- при несвоевременном или неправильном учете операции, движения денежных средств, материальных ценностей, прочие операции. За эти нарушения по Налоговому кодексу предприятие могут обязать уплатить штраф в размере 5000- 15 000 рублей, а если эти действия привели к занижению налога на прибыли, то потребуется заплатить штраф в сумме 10% от неуплаченного налога;

- за искажение данных учета, неверное начисление налогов, сборов — штраф от 2000 до 3000 рублей прописан в Кодексе об Административных нарушениях;

- за нарушение сроков по предоставлению бухгалтерской отчетности, аудиторского заключения — организация обязана будет заплатить штраф по 50 рублей за каждую несданную форму и штраф от 300 до 500 будет наложен на должностных лиц организации. Если самостоятельно обнаружить ошибку в отчетности, расчете и уплате налогов, можно подать пересмотренную отчетность и уточненную декларацию, это поможет избежать штрафа.

С помощью специальных программ, можно осуществлять бухгалтерский учет и проводить экономический анализ — программа будет выводить подготовленный отчет о финансовом положении предприятия, а также делать анализ основных форм бухгалтерской отчетности. Есть модули программ, способные проводить трансформацию российской отчетности в отчетность в МСФО.

Нынешние программные обеспечения имеют удобную функцию – передавать необходимые отчеты и документацию в налоговые органы, внебюджетные фонды по компьютеру через Интернет.

Бухгалтерская отчетность и требования к ней

Отчетность организации можно классифицировать на несколько видов:

- статистическая,

- оперативная,

- налоговая,

- бухгалтерская.

Данные текущего бухучета подлежат периодическому обобщению, систематизации для формирования балансовой информации о состоянии и стоимости активов, сумме капитала, обязательств, о результатах финансовой деятельности. Данная стадия учетного цикла (процесса) может являться стадией составления отчетности.

Определение 1

Понятие бухгалтерская отчетность включает в себя единую систему данных об имущественном и финансовом положении предприятия, включая результаты его работы. Сущность бухгалтерской отчетности состоит в том, что она составляется с помощью сведений бухгалтерского учета по установленным формам.

Замечание 1

Любое предприятие должно формировать с помощью сведений синтетического и аналитического учета бухгалтерскую отчетность. При этом предприятие должно составлять ее за разные периоды, включая месяц, квартал и год. Это осуществляется нарастающим итогом по началу отчетного года, если другое не установлено законом РФ. Промежуточной считается месячная и квартальная бухгалтерская отчетность.

Отчетный период представлен промежутком времени, за который предприятие должно сформировать бухгалтерскую отчетность.

Отчетная дата является датой, по состоянию на которую предприятия должны составить бухгалтерскую отчетность.

Пользователь (субъект) представлен юридическим или физическим лицом, которые заинтересованы в получении информации о предприятии. Среди пользователей можно выделить:

- собственников, уполномоченные органы по управлению имуществом, участников, учредителей по учредительным документам;

- государственные налоговые органы и органы финансирования; банки, обслуживание которыми предусмотрено кредитным договором; статистические органы;

- прочие органы государства, на которые по Закону РФ возлагается проверка всех или отдельных аспектов работы компаний и получение отчетности;

- биржи, покупателей, поставщиков, кредиторов, инвесторов и других заинтересованных юридических и физических лиц.

Эти юридические и физические лица не обладают прямым доступом к внутренним бухгалтерским регистрам предприятия. Для обеспечения возможности понимать, проводить анализ отчетности, принимать с помощью нее управленческие решения, отчетность необходимо составлять по определенным стандартам (правилам).

Определение 2

Внешняя финансовая отчетность общего назначения представляет собой основной вариант применения представления информации. Вопросы отчетности и учета отражают учредительные документы и учетная политика организации.

Существуют требования к внешней бухгалтерской отчетности в нашей стране:

- реальные и достоверные данные;

- взаимосвязь показателей в отчетах с показателями синтетического и аналитического учета;

- проведение по завершению года инвентаризации всех активов и обязательств;

- отражать операции по всем видам деятельности помимо совместной) по общему балансу;

- оценивать статьи баланса и отчета в соответствии с фактическими расходами по приобретению или выпуску готовых изделий;

- необходимы взаимные зачеты статей расходов и доходов;

- вступительный баланс за отчетный период должен соответствовать заключительному балансу за предыдущий период;

- отчеты должны предоставляться и составляться своевременно;

- экономия в затратах по составлению отчетности;

- отсутствие помарок и подчисток в отчетах.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

Что такое горизонтальный анализ финансовой отчетности?

Горизонтальный анализ финансовой отчетности можно определить, как сравнительный анализ финансовых коэффициентов, бэнчмарков, статей финансовой отчетности или как оценку темпов роста или снижения показателей бухгалтерского баланса за определенный период. Такой способ анализа позволяет изучить абсолютные показатели статей отчетности организации за несколько предшествующих периодов, а также рассчитать и оценить тенденции их изменений. Чтобы произвести более качественный анализ, рекомендуется взять отчетность за несколько периодов.

Статья проекта Финоко, опубликованная в Экономическиом научном журнале «Оценка инвестиций»

Цель горизонтального анализа финансовой отчетности – визуально показать произошедшие изменения. Например, изменения в движениях денежных средств и прибыли в отчете.

Основной инструмент горизонтального анализа, с которого все начинают – это аналитические таблицы, в которых абсолютные показатели можно преобразить в относительные, а точнее высчитать их изменение в процентном соотношении. В ходе анализа строятся такие таблицы, куда заносятся финансовые показатели, после чего вычисляются относительные темпы роста или снижения этих показателей. Благодаря аналитическим таблицам можно определить изменения по любым статьям, а также спрогнозировать дальнейшую деятельность организации.

Использование таблиц для выполнения анализа требует значительных затрат времени. Нужно собрать данные из различных источников, привести их к единому формату и единой аналитике, а часть вручную скопировать в нужные ячейки таблицы. Повседневная рутина приводит к тому, что за анализ берутся, когда по другим признакам уже заметна «беда» на предприятии. Расчет показателей анализа нужно автоматизировать. Если вычисление всех показателей автоматизировано, то на получение данных анализа нужны минуты, и вы сможете выполнять его регулярно. Вы сможете заметить негативные тенденции и на основе данных принимать решения, а не выполнять анализ, чтобы констатировать уже свершившиеся события.

Основные объекты горизонтального анализа финансовой отчетности – бухгалтерский баланс, отчеты о финансовых результатах и движении денежных средств. Дополнительно можно проанализировать показатели выручки, себестоимости продаж, расходов, активов, акционерного капитала, обязательств, финансовых коэффициентов и т. д.

Методика осуществления горизонтального анализа финансовой отчетности

При горизонтальном анализе применяются несколько подходов:

- сравнение изменений в абсолютных величинах (например, в рублях) базисным или цепным методами;

- сравнение изменений в относительной величине (в процентном соотношении) базисным или цепным методами.

Для отчета необходимо использовать в совокупности два этих подхода, хотя более практичным и полезным анализом выступает соотношение периодов в процентах.

Преимущества и недостатки

Для начала определим преимущества:

- сравнение организаций, отличающихся по величине и масштабам деятельности;

- возможность определить тенденции изменения показателей.

Обратите внимание: чтобы достичь максимальной эффективности, необходимо параллельно проанализировать все составляющие бухгалтерской отчетности!

По моему мнению, как руководителя проекта Финоко, к недостаткам можно отнести:

- изменения счетов и стандартов финансовой отчетности приводят к тому, что данные невозможно сравнить, последствием чего станут некорректные данные, сопоставленные за учетные периоды — это искажает результаты анализа;

- чувствительность горизонтального анализа к выбору базового периода, который можно использовать для манипуляции результатами анализа, приукрашивая или занижая оценку финансового состояния организации.

Формулы для вычисления

1-ый этап

Аналитики для расчета абсолютных отклонений статей финансовой отчетности относительного базового периода применяют формулу, которая дает возможность идентифицировать статьи с наибольшим отклонением в денежном отношении.

2-ой этап

Здесь применяется формула для расчета относительных изменений показателей. Для этого абсолютное изменение делится на базовое значение и умножается на 100 процентов. Основное удобство просматривается при сравнении нескольких организаций, которые отличаются друг от друга масштабами своей деятельности.

Чтобы увеличить надежность и достоверность результатов горизонтального анализа, необходимо взять не один учетный период, а как можно больше. Аналитики обычно делают годовой или квартальный анализ, очень редко встречается ежемесячный.

Узнать больше

Что нужно знать на начальном этапе

Бухгалтерская отчетность должна составляться с использованием актуальных форм документов. Приказ Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. содержит такой бланк баланса

Обратим внимание, что с 2020 года приказ начинает действовать полностью, тогда как ранее организация была вправе не применять его

Стандартная полная форма баланса содержит статьи, которые могут потребоваться бухгалтеру для заполнения формы. Баланс составляется с учетом специфики деятельности фирмы, наличия или отсутствия конкретного вида данных. Соответственно, не все строки могут быть заполнены. Кроме того, строки при необходимости можно детализировать, добавлять. Об этом сказано в ПБУ 4/99 (п. 11), приказе № 66н п. 3.

В новой форме есть графа «Пояснения», давать комментарии можно постатейно, рядом с соответствующими цифрами. Графа может использоваться при внесении нехарактерных для деятельности компании данных, добавлении строк и других отклонениях от стандарта. Дополнительные пояснения могут быть важны и при внесении сведений, имеющих существенный «вес» в общей сумме актива или пассива, в целях расшифровки стратегически значимых балансовых статей.

Внимание! Баланс сдается в ФНС, копия пояснительной записки к нему – в ФСС (кроме представителей малого бизнеса). В Росстат бухотчетность организации не сдают

Общие правила составления баланса прописаны в ПБУ 4/99. Отметим наиболее важные:

- Балансовые бухгалтерские показатели должны формироваться по правилам, отраженным в ПБУ и учетной политике организации.

- Данные должны отражаться полностью достоверно.

- В балансе должны быть выделены наиболее существенные статьи.

- Отчетный баланс составляется за год.

- Обязательно разделение активов и обязательств по признаку краткосрочности и долгосрочности. Краткосрочными считаются те, по которым срок обращения, погашения не превышает год после отчетной даты; либо находится в рамках операционного цикла, если он превышает этот срок. Остальные статьи относят к долгосрочным.

- Исключаются регулирующие статьи при оценке имущества (например, основные средства показываются по остаточной стоимости, уже с учетом амортизации, а сама амортизация в балансе не фигурирует).

- Статьи актива и пассива нельзя подвергать зачету, необходимо показывать их развернуто (например, дебиторскую и кредиторскую задолженность нельзя «свернуть» до одного значения разницы показателей). Исключение – если такая возможность прописана соответствующим ПБУ.

Кроме того, перед составлением баланса необходимо провести инвентаризацию (ПБУ по ведению бухучета и отчетности в РФ, утв. пр. Минфина № 34н от 29/07/98 г., п. 27).Инвентаризируются активы: складские остатки, основные средства, готовая продукция и пр. Также инвентаризируются и обязательства, начиная с расчетов, «кредиторки», и далее кредиты, резервы.

Для составления баланса в основном используется регистр БУ оборотно-сальдовая ведомость по счетам. Данные ведомости должны быть предварительно тщательно проверены и сведены с использованием метода двойной записи. Балансовые показатели формируются по конечным остаткам.Дополнительно могут учитываться аналитические данные, данные листков-расшифровок.

Отчетность по дополнительным налогам

Некоторые организации осуществляют виды деятельности, подразумевающие уплату дополнительных налогов и ведение отчетности.

Таблица дополнительных налогов и отчетности

| Дополнительный налог | Вид отчетности | Срок сдачи |

|---|---|---|

| Транспортный налог | Декларация по транспортному налогу | По итогам календарного года не позднее 1 февраля следующего года |

| Земельный налог | Декларация по земельному налогу | По итогам календарного года не позднее 1 февраля следующего года |

| Водный налог | Декларация по водному налогу | По итогам каждого квартала не позднее 20-го числа 1-го месяца следующего квартала |

| Подакцизный налог | Декларация по акцизному налогу | По итогам каждого месяца не позднее 25-го числа следующего месяца (за прямогонный бензин и денатурированный спирт: не позднее 25-го числа третьего месяца следующего за отчетным) |

| Извещение об уплате авансового платежа в 4-х экземплярах (в том числе один в электронном виде) + копии платежных документов | Не позднее 18 числа текущего месяца | |

| Налог на добычу полезных ископаемых (НДПИ) | Декларация по НДПИ | По итогам месяца не позднее последнего числа следующего месяца |

| Налог на игорный бизнес | Декларация по налогу на игорный бизнес | По итогам месяца не позднее 20-го числа следующего месяца |

| Сборы за пользование объектами животного мира | Предоставление в ИФНС сведений о полученных разрешениях на добычу объектов животного мира | Не позднее 10 дней с даты получения разрешения |

| Сборы за пользование объектами водных биологических ресурсов | Предоставление в ИФНС сведений о полученных разрешениях и суммах сбора подлежащих к уплате | Не позднее 10 дней с даты получения разрешения |

| Предоставление в ИФНС сведений о количестве объектов, подлежащих к изъятию из среды обитания | Не позднее 20 числа месяца, следующего за последним месяцем срока действия разрешения | |

| Регулярные платежи за пользование недрами | Предоставление в ИФНС расчета регулярных платежей за пользование недрами | По итогам каждого квартала не позднее последнего дня первого месяца следующего квартала |

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

Вам будет интересно:

Сроки сдачи отчетности в 2021 году в таблице, изменения, размер штрафа за непредоставление

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.