Прочие краткосрочные обязательства

Содержание:

- Текущие активы: формула и ликвидность

- Составление бухгалтерского баланса на примере заполнения строки 1230 «Дебиторская задолженность»

- Комментарий

- Специфика каждого вида

- Порядок формирования показателей по строкам раздела IV пассива баланса

- Краткосрочные обязательства в балансе: разновидности

- Расшифровка отдельных показателей пассива бухгалтерского баланса

- Зачем нужен бухгалтерский баланс

- Порядок формирования показателей по строкам раздела IV пассива баланса

- Амортизация в балансе отражается строке. Учет и отчет. Счета, амортизация, правила: как это работает

Текущие активы: формула и ликвидность

Текущие активы в балансе (строка 1200) включают в себя дебиторскую задолженность, которая, как известно, может быть не только краткосрочной (текущей), но и долгосрочной. Поэтому для того чтобы получить чистый состав оборотных средств по данным баланса, приходится применять специальную формулу. Сложного в этом ничего нет, достаточно просто знать точную сумму долгосрочной дебиторской задолженности по данным учета. Тогда расчеты по формуле будут выглядеть так:

После того, как это значение найдено, можно переходить к определению коэффициента ликвидности оборотных средств. Это очень важный показатель, указывающий на экономическое положение компании. Он дает возможность определить способность компании быстро погасить свои обязательства за счет собственных оборотных средств. Поэтому если коэффициент выше единицы, то дела идут хорошо, и фирма способна расплатиться по своим долгам. Но если он низкий, тем более ниже единицы, собственникам есть о чем задуматься. Ведь в этом случае обязательства превышают имущество компании, а это неблагоприятный признак.

Кроме уже известных показателей, чтобы определить ликвидность текущих активов, необходимо знать данные, указанные в бухгалтерском балансе компании по:

- строке 1510 «Заемные средства»;

- строке 1520 «Кредиторская задолженность»;

- строке 1550 «Прочие обязательства».

Если все данные есть, вычисляем коэффициент ликвидности по формуле:

Есть, правда, одна важная особенность. При суммировании обязательств желательно также учитывать только краткосрочные, чтобы получить достоверную картину положения дел с ликвидностью.

Пассивная часть баланса представлена такими элементами как собственный капитал и обязательства предприятия на дату формирования бухгалтерского баланса. И собственный капитал и обязательства предприятия представляют источники имущества организации.

Составление бухгалтерского баланса на примере заполнения строки 1230 «Дебиторская задолженность»

По строке 1230 «Дебиторская задолженность» показывается общая сумма дебиторской задолженности на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему.

Согласно п. 19 ПБУ 4/99 в бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Раскрытие информации о характере дебиторской задолженности может осуществляться путем введения дополнительных строк, например «в том числе долгосрочная» и «в том числе краткосрочная».

- — 62 «Расчеты с покупателями и заказчиками» в сумме задолженности за проданные товары, продукцию (выполненные работы, оказанные услуги);

- — 60 «Расчеты с поставщиками и подрядчиками» в сумме перечисленной организацией предварительной оплаты (авансов) под поставку товаров, продукции, выполнение работ, оказание услуг;

- — 68 «Расчеты по налогам и сборам» в сумме излишне уплаченных (взысканных) налогов и сборов;

- — 69 «Расчеты по социальному страхованию и обеспечению» в сумме излишне уплаченных взносов на обязательное социальное страхование, а также в сумме выплаченных пособий;

- — 70 «Расчеты с персоналом по оплате труда» в сумме излишне выплаченных работникам сумм оплаты труда, отпускных;

- — 71 «Расчеты с подотчетными лицами» в части подотчетных сумм, по которым не представлен отчет об их использовании, или не израсходованных и не возвращенных в срок авансов, выплаченных в связи со служебной командировкой;

- — 73 «Расчеты с персоналом по прочим операциям» в сумме задолженности работников по беспроцентным займам, по возмещению материального ущерба;

- — 75 «Расчеты с учредителями» в сумме не внесенного вклада в уставный капитал;

- — 76 «Расчеты с разными дебиторами и кредиторами» в части прочей, не поименованной выше, дебиторской задолженности (в частности, по штрафным санкциям, процентам, начисленным по ценным бумагам, кредитам и займам).

В случае признания дебиторской задолженности сомнительной организация создает резервы сомнительных долгов. Величина созданного резерва учитывается на счете 63 «Резервы по сомнительным долгам» и относится на финансовые результаты организации (Инструкция по применению Плана счетов, п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности). Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

При заполнении этой строки Бухгалтерского баланса используются данные о дебетовых остатках по счетам 62, 60, 68, 69, 70, 71, 73, 75, 76 за вычетом кредитового сальдо по счету 63 (резерва, созданного по этой задолженности) (п. п. 73, 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 35 ПБУ 4/99).

В общем случае показатели строки 1230 «Дебиторская задолженность» на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, переносятся из Бухгалтерского баланса за предыдущий год. В случае, если показатель строки 1230 на отчетную дату сформирован по иным правилам, то показатели на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, должны быть скорректированы таким образом, как если бы они определялись по тем же правилам, что и показатель на отчетную дату. Иными словами, должна быть обеспечена сопоставимость сравнительных показателей (абз. 2 п. 10 ПБУ 4/99).

Пример заполнения строки 1230 «Дебиторская задолженность»

Таблица 2.1 — Показатели по счетам 62, 60, 70, 71, 73, 76 и 63

На отчетную дату (31.12.2013)

Со сроком погашения менее 12 месяцев после отчетной даты

Со сроком погашения более 12 месяцев после отчетной даты

Статья написана по материалам сайтов: glavkniga.ru, nordconsulting.ru, vuzlit.ru.

Комментарий

Отложенные налоговые обязательства (ОНО) представляет собой сумму

налога на прибыль, которая будет увеличена в будущие налоговые

периоды, по совершенным операциям. Отложенные налоговые

обязательства отражаются в бухгалтерском балансе в качестве

долгосрочных обязательств.

Отложенные налоговые обязательства показываются в строке «Отложенные налоговые обязательства» (1420) пассива Бухгалтерского баланса, а также в строке «Изменение отложенных налоговых обязательств» (2430) Отчета о финансовых результатах.

Бухгалтерский учет ОНО ведется на счете

77 «Отложенные налоговые обязательства».

Сумма отложенных налоговых обязательств определяется как произведение налогооблагаемых временных разниц (см. Временная разница), возникших в отчетном периоде, на ставку налога на прибыль, действовавшую на отчетную дату.

ОНО = ВР * СТ

где,

ОНО — Отложенные налоговые обязательства

ВР — Временная разница, а именно — налогооблагаемая временная разница

СТ — ставка налога на прибыль

По кредиту счета 77 «Отложенные налоговые обязательства» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам» отражается отложенный налог, уменьшающий величину условного расхода (дохода) отчетного периода.

По дебету счета 77 «Отложенные налоговые обязательства» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» отражается уменьшение или полное погашение отложенных налоговых обязательств, в счет начислений налога на прибыль отчетного периода.

Отложенное налоговое обязательство при выбытии объекта актива или вида обязательства, по которому оно было начислено, списывается с дебета счета 77 «Отложенные налоговые обязательства» в кредит счета 99 «Прибыли и убытки».

Пример

Организация «Б» 25 декабря 2002 года приняла к

бухгалтерскому учету объект основных средств на сумму 120 000 руб.

со сроком полезного использования 5 лет. Ставка налога на прибыль

составила 24 процента.

Для целей бухгалтерского учета организация

осуществляет начисление амортизации линейным способом, а для целей

определения налоговой базы по налогу на прибыль — нелинейным

методом.

При составлении бухгалтерской отчетности и

налоговой декларации за 2003 год организация «Б» получила следующие

данные:

|

Для целей |

Для целей |

|

|

1 |

2 |

3 |

|

Принят к бухгалтерскому учету |

120 000 |

120 000 |

|

Сумма начисленной амортизации |

24 000 |

40 130 |

|

Балансовая стоимость основного |

96 000 |

79 870 |

2003 год

Налогооблагаемая временная разница при

определении налоговой базы по налогу на прибыль за 2003 год

составила:

16 130 руб. (40 130 руб. — 24 000 руб.).

Отложенное налоговое обязательство при

определении налоговой базы по налогу на прибыль за 2003 год

составило:

16 130 руб. x 24% / 100 = 3 871 руб.

В бухгалтерском учете сумма отложенного налогового обязательства отражается проводкой:

Д 68 К 77 — 3 871 руб.

2004 год

Предположим, что в 2004 году сумма начисленной амортизации составила:

В бухгалтерском учете 24 000 рублей, в налоговом учете 20 тыс. рублей.

В 2004 году сумма амортизации в бухгалтерском учете превышает сумму амортизации в налоговом учете. Это означает, что происходит погашение ранее начисленного отложенного налогового обязательства.

Сумма погашенного отложенного налогового обязательства составит (24 000 — 20 000) * 24% = 960 рублей.

В бухгалтерском учете погашение ранее начисленного отложенного налогового обязательства отражается проводкой:

Д 77 К 68 — 960 рублей

Историческая справка

Термин введен Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02,

утв. Приказом Минфина РФ от 19.11.2002 N 114н.

26.01.2020

Специфика каждого вида

Обязанности возникают, как итог деятельности учреждения и имеют юридическое обоснование для совершения перечислений за товары или услуги. В бухучете фирмы происходит скорая регистрация их образования. Затем идет корректировка взятых на учет сумм задолженности в зависимости от произведенных действий должника. От продолжительности погашения долга ответственность принято классифицировать, как краткосрочные или долгосрочные пассивы.

Детализация проводок задолженностей в бухучете заключена в синхронизации основной схемы бухучета:

Составляющую синтетических позиций необходимо детерминировать и привести в соответствие с планом счетов российской федерации. По ПБУ, аналитические строки открываются предприятием по собственному усмотрению и могут иметь отличие среди учреждений по фондам. Также отдельно формируются строки баланса учреждений бюджетной сферы.

Порядок формирования показателей по строкам раздела IV пассива баланса

Обязательства организации (по сути — ее заемный капитал) представляют в двух разделах пассива баланса в зависимости от срока их погашения:

в разд. IV «Долгосрочные обязательства» – обязательства, срок погашения которых составляет более 12 месяцев после отчетной даты;

в разд. V «Краткосрочные обязательства» – обязательства, погасить которые необходимо в течение ближайшего года.

Раздел IV бухгалтерского баланса состоит из пяти строк.

В этом разделе следует отразить информацию об обязательствах организации, срок погашения которых составляет более 12 месяцев после отчетной даты.

По строкам раздела IV, например, следует отразить сумму кредита или займа, привлеченных на длительный срок более года, размер отложенных налоговых и оценочных обязательств компании, а также сумму прочих долгосрочных обязательств.

Рассмотрим порядок заполнения указанных строк.

Строка 1410 «Заемные средства»:

По строке 1410 нужно отразить данные по всем долгосрочным кредитам и займам, полученных организацией на срок более 12 месяцев.

При этом по этой строке отражают сумму займов, полученных как в денежной, так и в натуральной формах, банковских кредитах, обязательств компании по выданным финансовым векселям.

Для заполнения строки 1410 берется кредитовое сальдо счета 67 «Расчеты по долгосрочным кредитам и займам».

Причем это надо делать только в той части задолженности, по которой срок погашения превышает 12 месяцев после отчетной даты.

Строка 1420 «Отложенные налоговые обязательства»:

Строку 1420 заполняют компании, применяющие ПБУ 18/02.

Для заполнения строки 1420 берется кредитовое сальдо счета 77 «Отложенные налоговые обязательства».

Если организация производит зачет отложенных налоговых активов и отложенных налоговых обязательств и представляет их свернуто (сальдированно), заполнять стр. 1420 нужно, лишь если кредитовое сальдо счета 77 «Отложенные налоговые обязательства» оказывается больше дебетового сальдо счета 09 «Отложенные налоговые активы» (на сумму разницы между ними).

Строка 1430 «Оценочные обязательства»:

В строке 1430 показывается сумма резервов, созданных согласно ПБУ 8/2010.

Например, по этой строке следует отразить сумму резерва на гарантийный ремонт.

При этом в данной строке следует указывать данные только о долгосрочных оценочных обязательствах сроком более 12 мес.

По строке 1430 отражают кредитовое сальдо счета 96 «Резервы предстоящих расходов» (в части обязательств со сроком погашения свыше 12 месяцев) не списанное по состоянию на 31 декабря отчетного года.

Строка 1450 «Прочие обязательства»:

В строке 1450 должна быть указана информация о прочих долгосрочных обязательствах, которые не были отражены в вышеуказанных строках раздела IV.

Так, например, по строке 1450 можно указать данные о кредиторской задолженности перед поставщиками и подрядчиками со сроком погашения свыше 12 месяцев.

Это может быть кредитовое сальдо следующих счетов:

60 «Расчеты с поставщиками и подрядчиками» в части долгосрочной кредиторской задолженности по предоставленной поставщиками и подрядчиками рассрочке или отсрочке платежа, если она составляет более 12 месяцев;

62 «Расчеты с покупателями и заказчиками» – в части задолженности перед покупателями и заказчиками, срок погашения которой превышает 12 месяцев (возникающей в результате получения авансов и предоплат под предстоящую поставку продукции, товаров, выполнение работ, оказание услуг, включая задолженность по коммерческим кредитам);

68 «Расчеты по налогам и сборам» – в части долгосрочной задолженности по налогам и сборам (например, при предоставлении организации инвестиционного налогового кредита, отсрочки или рассрочки по уплате федеральных налогов и сборов);

69 «Расчеты по социальному страхованию и обеспечению» – в части долгосрочной задолженности по страховым взносам (например, при реструктуризации задолженности перед внебюджетными фондами);

76 «Расчеты с разными дебиторами и кредиторами» – в части прочей долгосрочной кредиторской задолженности и обязательств;

86 «Целевое финансирование» – в части обязательств, срок исполнения которых превышает 12 месяцев после отчетной даты. Здесь отражаются данные о целевом финансировании (кредит счета 86 «Целевое финансирование») (например, при получении организациями-застройщиками от инвесторов целевого финансирования, которое порождает обязательство застройщика перед инвесторами передать им построенный объект).

Итоговая сумма стр. 1410 — 1450 отражается по стр. 1400 «Итого по разделу IV» пассива баланса, характеризующей общую величину долгосрочного заемного капитала (обязательств) организации.

Источник

Краткосрочные обязательства в балансе: разновидности

Задолженности с коротким сроком погашения можно разделить на 3 группы:

| Разновидность краткосрочных обязательств | Подробные сведения |

| Задолженности, которые нужно выплатить в течение 1 года | Отсчет 12 месяцев начинается со дня формирования отчетности. |

| Операционные | Сюда можно отнести: – налоговые платежи,

– полученные авансы, – текущие платежи в бюджет, – арендные отчисления, – выплаченные авансы, – долги за полученные материалы для производственной деятельности, – начисленная заработная плата персоналу (еще не выплаченная). |

| Деньги на выплату долгов с периодом погашения до 1 года | К данной группе можно отнести: – отпускные выплаты персонала,

– бонусы к зарплатам, – иные краткосрочные долги. |

Расшифровка отдельных показателей пассива бухгалтерского баланса

Коды пассива также 4-значные: 1-я цифра — это принадлежность строки к бухбалансу, 2-я — это номер раздела пассива (например, 3 — капитал и резервы). Следующая цифра кода отражает обязательства в порядке возрастания срочности их погашения. Последняя цифра кода предназначена для детализации. Суммарные пассивы в балансе — это строка 1700 бухгалтерского баланса. Иными словами, суммарные пассивы в балансе — это сумма строк 1300, 1400, 1500.

Статьи пассива бухгалтерского баланса с кодами и расшифровкой указаны в таблице:

| Наименование строки | Код | Расшифровка строки | |

| По приказу № 66н | По приказу № 67н | ||

| ИТОГО капитал | 1300 | 490 | Строка содержит информацию о капитале компании на отчетную дату |

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 410 | Информация по строкам 1300–1370 детализируется в отчете об изменениях капитала и отчете о финансовых результатах (в части чистой прибыли отчетного периода).

Компания вправе сама определить дополнительный объем пояснений о капитале |

| Переоценка внеоборотных активов | 1340 | 420 | |

| Добавочный капитал (без переоценки) | 1350 | ||

| Резервный капитал | 1360 | 430 | |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 470 | |

| Долгосрочные заемные средства | 1410 | 510 | Информация расшифровывается в табличном (форма 5) или текстовом виде в пояснениях к бухбалансу |

| Отложенные налоговые обязательства | 1420 | — | Указывается кредитовое сальдо счета 77 |

| Оценочные обязательства | 1430 | — | Отражается кредитовое сальдо счета 96 — оценочные обязательства, предполагаемый срок исполнения которых превышает 12 месяцев |

| Прочие долгосрочные обязательства | 1450 | 520 | Приводится информация об долгосрочных обязательствах, не указанных в предыдущих строках раздела |

| ИТОГО долгосрочных обязательств | 1400 | 590 | Отражается итоговый результат долгосрочных обязательств |

| Краткосрочные заемные обязательства | 1510 | 610 | Кредитовое сальдо счета 66 |

| Краткосрочная кредиторская задолженность | 1520 | 620 | Отражается суммарное кредитовое сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75, 76.

Информация расшифровывается в пояснениях к бухбалансу (например, в форме 5) |

| Прочие краткосрочные обязательства | 1550 | 660 | Заполняется в том случае, если не все краткосрочные обязательства отражены в других строках раздела |

| Итого краткосрочных обязательств | 1500 | 690 | Указывается суммарный итог краткосрочных обязательств |

| Пассивы всего | 1700 | 700 | Итог всех пассивов |

Эксперты КонсультантПлюс подготовили построчный комментарий по заполнению баланса, в том числе, строк пассива. Если у вас нет доступа к К+, получите его бесплатно.

О том, что характеризует упрощенную бухотчетность, читайте в статье «Упрощенная отчетность малого бизнеса».

Зачем нужен бухгалтерский баланс

Три месяца подряд я рассказывал об отдельных видах активов и пассивов, с которыми имеет дело бухгалтерский учёт. Пришло время собрать их в полезный инструмент для директора, собственника бизнеса, финансиста, экономиста и любого, кто хочет оценить имущественное положение компании. Этот инструмент называется бухгалтерским балансом (Balance Sheet). Он содержит информацию о том какие активы есть у компании и откуда они взялись.

В основе баланса лежит утверждение, на котором построен весь бухгалтерский учёт уже более пятисот лет. Сумма активов должна быть равна сумме пассивов. Нарушение этого равенства означало бы, что у вас есть актив из ниоткуда или источник ничего — невыполнение закона сохранения материи в отдельно взятой компании. Закон сохранения для бухучёта описывается капитальным уравнением:

Активы = Капитал Обязательства.

Такая запись означает, что любой актив профинансирован либо собственными, либо заёмными пассивами. Больше активам взяться неоткуда. Если вы купили актив — возникнет кредиторская задолженность, которую необходимо будет оплатить. Если получили от учредителей — увеличится сумма уставного капитала. Даже если актив получен в подарок, в пассиве его стоимость будет записана в прибыль.

Порядок формирования показателей по строкам раздела IV пассива баланса

Обязательства организации (по сути — ее заемный капитал) представляют в двух разделах пассива баланса в зависимости от срока их погашения:

-

в разд. IV «Долгосрочные обязательства» – обязательства, срок погашения которых составляет более 12 месяцев после отчетной даты;

-

в разд. V «Краткосрочные обязательства» – обязательства, погасить которые необходимо в течение ближайшего года.

Раздел IV бухгалтерского баланса состоит из пяти строк.

В этом разделе следует отразить информацию об обязательствах организации, срок погашения которых составляет более 12 месяцев после отчетной даты.

По строкам раздела IV, например, следует отразить сумму кредита или займа, привлеченных на длительный срок более года, размер отложенных налоговых и оценочных обязательств компании, а также сумму прочих долгосрочных обязательств.

Рассмотрим порядок заполнения указанных строк.

Строка 1410 «Заемные средства»:

По строке 1410 нужно отразить данные по всем долгосрочным кредитам и займам, полученных организацией на срок более 12 месяцев.

При этом по этой строке отражают сумму займов, полученных как в денежной, так и в натуральной формах, банковских кредитах, обязательств компании по выданным финансовым векселям.

Для заполнения строки 1410 берется кредитовое сальдо счета 67 «Расчеты по долгосрочным кредитам и займам».

Причем это надо делать только в той части задолженности, по которой срок погашения превышает 12 месяцев после отчетной даты.

Строка 1420 «Отложенные налоговые обязательства»:

Строку 1420 заполняют компании, применяющие ПБУ 18/02.

Для заполнения строки 1420 берется кредитовое сальдо счета 77 «Отложенные налоговые обязательства».

Если организация производит зачет отложенных налоговых активов и отложенных налоговых обязательств и представляет их свернуто (сальдированно), заполнять стр. 1420 нужно, лишь если кредитовое сальдо счета 77 «Отложенные налоговые обязательства» оказывается больше дебетового сальдо счета 09 «Отложенные налоговые активы» (на сумму разницы между ними).

Строка 1430 «Оценочные обязательства»:

В строке 1430 показывается сумма резервов, созданных согласно ПБУ 8/2010.

Например, по этой строке следует отразить сумму резерва на гарантийный ремонт.

При этом в данной строке следует указывать данные только о долгосрочных оценочных обязательствах сроком более 12 мес.

По строке 1430 отражают кредитовое сальдо счета 96 «Резервы предстоящих расходов» (в части обязательств со сроком погашения свыше 12 месяцев) не списанное по состоянию на 31 декабря отчетного года.

Строка 1450 «Прочие обязательства»:

В строке 1450 должна быть указана информация о прочих долгосрочных обязательствах, которые не были отражены в вышеуказанных строках раздела IV.

Так, например, по строке 1450 можно указать данные о кредиторской задолженности перед поставщиками и подрядчиками со сроком погашения свыше 12 месяцев.

Это может быть кредитовое сальдо следующих счетов:

-

60 «Расчеты с поставщиками и подрядчиками» в части долгосрочной кредиторской задолженности по предоставленной поставщиками и подрядчиками рассрочке или отсрочке платежа, если она составляет более 12 месяцев;

-

62 «Расчеты с покупателями и заказчиками» – в части задолженности перед покупателями и заказчиками, срок погашения которой превышает 12 месяцев (возникающей в результате получения авансов и предоплат под предстоящую поставку продукции, товаров, выполнение работ, оказание услуг, включая задолженность по коммерческим кредитам);

-

68 «Расчеты по налогам и сборам» – в части долгосрочной задолженности по налогам и сборам (например, при предоставлении организации инвестиционного налогового кредита, отсрочки или рассрочки по уплате федеральных налогов и сборов);

-

69 «Расчеты по социальному страхованию и обеспечению» – в части долгосрочной задолженности по страховым взносам (например, при реструктуризации задолженности перед внебюджетными фондами);

-

76 «Расчеты с разными дебиторами и кредиторами» – в части прочей долгосрочной кредиторской задолженности и обязательств;

-

86 «Целевое финансирование» – в части обязательств, срок исполнения которых превышает 12 месяцев после отчетной даты. Здесь отражаются данные о целевом финансировании (кредит счета 86 «Целевое финансирование») (например, при получении организациями-застройщиками от инвесторов целевого финансирования, которое порождает обязательство застройщика перед инвесторами передать им построенный объект).

Итоговая сумма стр. 1410 — 1450 отражается по стр. 1400 «Итого по разделу IV» пассива баланса, характеризующей общую величину долгосрочного заемного капитала (обязательств) организации.

Амортизация в балансе отражается строке. Учет и отчет. Счета, амортизация, правила: как это работает

Информация обновлена:

Амортизация – это постепенное перенесение стоимости основных средств на себестоимость продукции (работ, услуг).

По строке 1150 баланса основные средства указывают по остаточной стоимости (первоначальная стоимость за вычетом начисленной амортизации).

Исключение из этого порядка предусмотрено:

- для земли и объектов природопользования (вода, недра и другие природные ресурсы);

- для жилищного фонда, который не используют для получения доходов;

- для объектов внешнего благоустройства, лесного или дорожного хозяйства;

- для музейных экспонатов;

- для многолетних насаждений, не достигших эксплуатационного возраста.

Амортизацию по такому имуществу не начисляют. Поэтому в строке 1150 баланса отражают их первоначальную стоимость.

Если основное средство стоимостью не дороже 40 000 рублей вы учитываете в составе МПЗ, то начислять по нему амортизацию не нужно. Всю его стоимость спишите на расходы при вводе в эксплуатацию.

Начисление амортизации приостанавливают:

- на период реконструкции, модернизации и капитального ремонта основных средств, если срок проведения таких работ превышает один год;

- если основные средства переведены на консервацию и срок консервации превышает три месяца.

Порядок начисления амортизации

Амортизацию начисляют ежемесячно, начиная с месяца, следующего за месяцем, в котором объект зачислен в состав основных средств. Факт эксплуатации роли не игрет.

ООО «Пассив» приобрело станок и 5 апреля отчетного года зачислило его в состав основных средств. Амортизацию по станку нужно начислять с мая.

Начисление амортизации прекращают с 1-го числа месяца, следующего за месяцем, когда основное средство полностью самортизировано или списано с баланса фирмы.

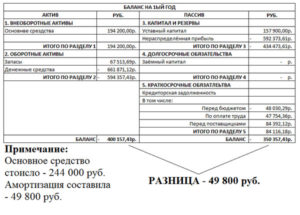

Пример. Начисление амортизации.

Если основное средство полностью самортизировано (то есть сумма начисленной по нему амортизации равна его первоначальной стоимости), то его остаточная стоимость равна нулю. Следовательно, стоимость такого основного средства в балансе не отражают. Начислять амортизацию по нему не нужно.

Начисление амортизации в учете вы должны отражать по кредиту счета 02 и дебету соответствующего счета затрат.

Для этого в учете делают запись:

ДЕБЕТ 08 (20, 23, 25, 26, 29, 44) КРЕДИТ 02

Начислена амортизация основных средств.

Методы начисления амортизации

Есть четыре метода начисления амортизации по основным средствам:

- линейный метод;

- метод уменьшаемого остатка;

- метод списания стоимости по сумме чисел лет срока полезного использования;

- метод списания стоимости пропорционально объему выпущенной продукции (работ).

Обратите внимание: в налоговом учете есть только два метода начисления амортизации: линейный и нелинейный. При начислении амортизации вы можете использовать любой из этих методов

Для этого все основные средства в бухгалтерском учете разделите на однородные группы, у которых есть общие признаки

При начислении амортизации вы можете использовать любой из этих методов. Для этого все основные средства в бухгалтерском учете разделите на однородные группы, у которых есть общие признаки.

Например, здания, компьютеры, транспорт, мебель и т. д. По основным средствам одной группы можно использовать только один из перечисленных методов.

В налоговом учете метод начисления амортизации, в отличие от бухгалтерского, можно менять. Переход с линейного на нелинейный возможен с начала нового года. Обратный переход можно осуществлять раз в пять лет (п. 1 ст. 259 НК РФ).

С 1 января 2017 года действует новый ОКОФ «ОК 013-2014 (СНС 2008)», принятый и введенный в действие Приказом Росстандарта от 12 декабря 2014 г. № 2018-ст.

В соответствии с новым ОКОФ установлены следующие укрупненные группы однородных объектов:

- жилые здания и помещения;

- здания (кроме жилых)

- сооружения;

- расходы на улучшение земель;

- информационное, компьютерное и телекоммуникационное оборудование;

- прочие машины и оборудование, включая хозяйственный инвентарь и другие объекты;

- транспортные средства;

- системы вооружений;

- культивируемые биологические ресурсы;

- культивируемые растительные ресурсы.

Срок полезного использования основных средств для целей налогообложения прибыли приведен в Классификации основных средств, включаемых в амортизационные группы (утверждена постановлением Правительства РФ от 1 января 2002 г. № 1). Указанная Классификация до 1 января 2017 года могла использоваться и для целей бухгалтерского учета, о чем было конкретно сказано в постановлении Правительства РФ от 1 января 2002 г. № 1.