Долгосрочные обязательства

Содержание:

- Инвентаризация отложенных налоговых обязательств

- Старый и новый баланс: сходства и различия

- Принцип оформления долговых обязательств в бухгалтерском балансе

- Краткосрочный и долгосрочный заемный капитал в балансе: строки

- Что такое заёмные средства и оценочные обязательства

- Предложения по оптимизации учета

- Определение и классификация

- Пример использования долгосрочных обязательств

- Расшифровка строки 1520

- Оценочные значения

- Заемный капитал в балансе: формула, строка

- Долгосрочные активы и бухгалтерский баланс

- Оценка структуры пассивов баланса

- Заёмные средства

- Как учитывать чужие средства

- Порядок формирования показателей по строкам раздела IV пассива баланса

- Специфика каждого вида

- Формула по определению коэффициента соотношения заемных и собственных средств?

- Справка о наличии имущества и обязательств на забалансовых счетах.

Инвентаризация отложенных налоговых обязательств

На каждом предприятии присутствующие ОНА и ОНО подлежат инвентаризации в обязательном порядке. Это прописано в нормах Федерального закона №402 от 06.12.2011. Определение наличия этих сумм осуществляется вследствие сравнения имеющихся данных по двум направлениям учета.

Если будут обнаружены несоответствия, потребуется выявление причин и получение информации о периоде их появления. Ошибочные данные по счету 77 могут иметь место по причине превышения затрат по налогам и погрешностей в прошлых периодах отчетности.

Если в процессе проверки было обнаружено то или иное расхождение, вследствие которого появилось обязательство, необходимо отразить данный факт в учете. Если причина была аннулирована, происходит регистрация расхождения в бухгалтерском учете. В качестве отчетного периода принимается время инвентаризации. Списание ОНО производится посредством двух способов.

- Списание ошибки. Проводка – Дт 77 Кт 68. Сумма может быть удалена при обнаружении кредиторской задолженности, которая не была оприходована по счету 68.

- Списание прибыли прошлых лет. Способ целесообразно использовать, если причины появления обязательств не были обнаружены. Проводка – Дт 77 Кт 99.

Старый и новый баланс: сходства и различия

Порядок заполнения платежных поручений в новом году сохранится, изменения коснулись кодов бюджетной классификации. Чиновники добавили новые КБК:

- Налог на прибыль. Введен новый КБК для доходов, полученных от облигаций, которые выпущены российскими организациями в период 01.01.2017–31.12.2021 (приказ Минфина от 09.06.2017 № 87н).

- Акцизы. Дополнены новые коды бюджетной классификации на электронные сигареты, нагревательный табак и никотиносодержащие жидкости (приказ Минфина от 06.06.2017 № 84н).

- Курортный сбор. Новый КБК для уплаты курортного сбора в бюджет. Теперь перечислять платеж следует по 000 1 1500 140 («Плата за пользование курортной инфраструктурой (курортный сбор)»), где первые три цифры (нули) — администратор доходов. Пока администратор курортного сбора не определен.

Подробно о новых стандартах бухгалтерского учета читайте в статье «Новые стандарты бухучета: изменения 2018 года».

- Изменения в учетной политике (стандарты, корректировка плана счетов и налогового законодательства).

О том, что нужно отразить в учетной политике на 2021 год, мы рассказывали в статье «Учетная политика: как составлять по новым требованиям».

- Порядок составления отчетности обновлен.

При составлении бухгалтерской отчетности организациям теперь не обязательно отражать изменения учетной политики будущих периодов. Такие нормы установлены в п. 14 приказа Минфина России от 28.04.2017 № 69н.

- Упрощенный вид бухучета сохраняется.

Ранее код строки состоял из трех цифр. На данный момент рассматриваются только те коды, которые указаны в особом приложении к 66 приказу Минфина. Это приложение №4, которое устанавливает для использования четырехзначные коды.

Кодировка старой формы имеет отличие от новой только в том, что меняется перечень данных строк, их кодировка превращается в четырехзначный показатель, а также немного изменяется детализированость предоставляемой в балансе информации. Назначения строк остаются прежними.

Принцип оформления долговых обязательств в бухгалтерском балансе

Важно обратить внимание на то, какие есть нюансы при внесении данных о долгах в бухучёт:

- Штрафы и неустойки, а также пеня входят в долговые обязательства.

- Расчёт операций должен быть развёрнутым, а не упрощённым.

- Долги в иностранной валюте переводятся в рубли по актуальному на момент заполнения бухучёта курсу.

- Все долги, которые будут выплачиваться больше года, уходят в раздел 4 — «Долгосрочные обязательства». Также есть возможность разбить их между разделами, потому что задолженность часто изменяется по структуре и объёмам, и иногда её элементы необходимо разбивать между разными счетами учёта.

- Кредитная недоимка складывается полностью, никакие суммы не могут быть исключены из расчёта, если не было погашения.

- Сумма, взятая в кредит, вносится в учёт уже с накопленными к концу отчётного периода процентами.

- Задолженность становится таковой только в определённых условиях. К примеру, перед сотрудниками она появляется даже без нарушения сроков выплаты, существуя постоянно, а перед внебюджетными фондами возникает только тогда, когда они оказались не перечислены в отчётную дату. Этот момент нужно внимательно отслеживать, чтобы не ошибиться с внесением данных.

- Недоимка может быть списана, если срок исковой давности истёк — это 3 года по нынешнему законодательству.

Пусть бухгалтерский учёт такого типа заполнять не так легко, информацию о долгах внести не сложно. Просто нужно разобраться, к каким счетам она относится, а то, что кредиторская задолженность в балансе — это строка 1520, понятно из этой статьи. Главное, сделать правильные расчёты, знать, какие счета — это кредиторская задолженность в балансе и их расшифровки, и тогда проблем с оформлением долгов юридического лица в бухгалтерском учёте точно не возникнет.

Краткосрочный и долгосрочный заемный капитал в балансе: строки

Заёмный капитал в балансе (строки 1400 и 1500) фиксируют в разрезе статей по источникам финансирования и срокам погашения, структурируют по категориям, объединяемым в строках:

- в стр. 1410 долговременные, а в стр. 1540 краткосрочные займы (вместе с процентами по ним). В бухучете долгосрочные кредиты учитываются на сч. 67, краткосрочные – на сч. 66. Начисление их отражают по кредиту, а погашение по дебету. В балансе на конец отчетного периода фиксируют непогашенный кредитовый остаток по счетам 66 и 67;

- в стр. 1420 — отложенные обязательства по налогам, возникающие в результате различий между налоговым и бухгалтерским учетом. Остаток таких разниц фиксируется по кредиту сч. 77 (ПБУ 18/02);

- в строках 1430, 1540 — оценочные обязательства. К ним относят резервирование средств под расходы, которые с большой долей вероятности будут произведены, но рассчитать их точную сумму и момент возврата невозможно (ПБУ 8/2010). К долгосрочным можно отнести, например, резерв, созданный после заключения невыгодного для предприятия договора, к краткосрочным — резерв по оплате отпусков персоналу компании, начисление которого формируется по кредиту сч. 96;

- в стр. 1450 — прочие долгосрочные обязательства, не вошедшие в другие категории 4-го раздела;

- в стр. 1520 – кратковременная кредиторская задолженность. К ней относят долги компании перед поставщиками, персоналом, бюджетом и внебюджетными фондами. В основном, эта задолженность является текущей, в балансе ее величина формируется суммой кредитовых сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76;

- в стр. 1530 – доходы будущих периодов, т. е. полученные в отчетном, но относящиеся к грядущим периодам. Например, суммы бюджетного финансирования работ капитального характера (кредитовое сальдо сч. 86) или разницы между суммой лизинговых платежей и стоимостью имущества, взятого в лизинг (кредитовое сальдо сч. 98);

- в стр. 1550 — прочие обязательства (не учтенные в стр. 1510-1540), срок погашения которых не более года. В этой строке могут фигурировать кредитовые сальдо по счетам 76 и 86 в части краткосрочных обязательств.

Поскольку заёмный капитал в балансе – это совокупность строк 4-го и 5-го разделов, формула для расчета его величины может выглядеть как сумма итоговых строк этих разделов:

Стоимость заемного капитала в балансе = строка 1400 + строка 1500

Пример

В оборотно-сальдовой ведомости ООО «Лето» на конец отчетного года фигурируют кредитовые остатки по счетам:

Источник

Что такое заёмные средства и оценочные обязательства

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о двух видах пассивов. Первый хорошо знаком российским бухгалтерам. Второй они предпочитают не замечать или называют резервами предстоящих расходов, хотя их экономическая сущность сильно отличается. В новых ФСБУ оценочных обязательств становится все больше, поэтому разбираться с ними все равно придется.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом. Заканчиваем разбирать пассивы, сегодня познакомимся с заёмными средствами и оценочными обязательствами.

Предложения по оптимизации учета

Предлагаемая структура построения счетов по учету долговых средств фирмы с целью роста ее кредитоспособности следующая:

- счета первого порядка, которые объединяют все возможные данные о состоянии заемных средств фирмы (как долгосрочных, так и краткосрочных);

- счета второго порядка, которые способны отражать информацию учета по обобщенным видам долговых обязательств, таким как: кредиты и займы;

- счета третьего порядка способны детализировать информацию по более конкретному виду обязательства, например, коммерческий кредит, кредитный договор и т. д.;

- счета четвертого порядка, которые способны фиксировать информацию по различным видам расчетов, например, долг, проценты, штрафы и т. д.

Подобная группировка счетов для фирмы позволит более углубленно исследовать аналитический учет по всем видам долговых обязательств компании. Она также способна усовершенствовать контроль в данной сфере, повысить эффективность управления долгами фирмы, усилить кредитоспособность. Рекомендуется совершенствование системы контроля путем внедрения внутренних отчетов в компании, а также динамике и структуре заемных средств. Такие отчеты можно составлять каждый месяц и представлять руководству до 25 числа. Они позволят руководству отслеживать своевременные негативные тенденции в структуре заемных средств и капитала фирмы, вовремя их устранять, тем самым повышать эффективность управления долговыми средствами и показатели кредитоспособности фирмы.

Определение и классификация

Заемные капиталы — это денежные средства, полученные в распоряжение компании от третьих лиц на определенных условиях. Строка заемного капитала в балансе показывает размер принятых обязательств по кредитам, займам и ссудам. Показатель часто используется для оценки финансового положения экономического субъекта. Например, при сравнении объема полученных займов с собственными финансовыми активами. Такое соотношение отражает финансовую устойчивость и платежеспособность предприятия.

Заемные обязательства можно классифицировать по таким ключевым факторам:

- по временным рамкам различают краткосрочные (до 1 года) и долгосрочные (более года);

- по источнику привлечения финансов выделяют внешние (полученные от банковских организаций, финансовых компаний, третьих лиц) и внутренние (кредиторка, отложенные налоговые обязательства);

- по основной форме привлечения отличают полученные в денежной форме и в натуральной форме, например в виде материалов, оборудования;

- по методам привлечения выделяют: кредиты и ссуды от банка, займы от сторонних фирм, лизинг, факторинг, эмиссия;

- по формам обеспечения предусматривают: с обеспечением и без обеспечения;

- по ключевым целям привлечения различают увеличение оборотных активов, инвестирование во внеоборотные активы компании, устранение кассового разрыва.

Обратите внимание, что все виды активов компании, которые приобретены за счет позаимствованных средств, не могут считаться частью заемного капитала. Активы в таком случае признаются собственным имуществом компании, но источник их финансирования в балансе — займы, ссуды или иное

Пример использования долгосрочных обязательств

Рассмотрим, как работают долгосрочные обязательства на простом примере. Допустим, предприниматель принимает решение об организации бизнеса, связанного с грузоперевозками. Он оформляет необходимые документы, вносит минимальный стартовый капитал, к примеру, 10 тысяч рублей, и приступает к работе.

Первым делом он оформляет долгосрочный кредит под небольшие проценты, предположим, на 10 лет, для приобретения грузового автомобиля, который при этом остается в залоге у банка. В течение десяти лет автомобиль приносит прибыль, позволяющую не только погасить кредит, но и купить новое авто.

Полученные средства можно потратить на приобретение нового грузового авто, поскольку старое за десять лет пришло в негодность, а можно распределить деньги по своему усмотрению, оформив для покупки транспортного средства очередной долгосрочный заем. Таким образом, вложив минимальную сумму средств в самом начале работы, с помощью долгосрочных обязательств можно получить прибыль, исчисляемую миллионами рублей.

Расшифровка строки 1520

Коды строк, указываемые в бухгалтерской отчетности, используются при заполнении документов, которые отсылаются для проверки в налоговые органы. При этом цифры указываются после наименования строчки. Чтобы правильно и без нарушений заполнить документы, необходимо знать расшифровку строки 1520 бухгалтерского баланса. Если изучить приложение к приказу, который регулирует заполнение бухгалтерской отчетности, то можно увидеть, что под этим кодом скрывается кредиторская задолженность. Однако, помимо наименования, необходимо также учитывать, сальдо каких именно счетов входят в эту графу, чтобы правильно ее заполнить. Тогда можно будет подготовить отчетность для отправки в соответствующие органы.

Оценочные значения

Показатель ЗК используется в анализе и оценке эффективности ведения экономической деятельности предприятия. Например, определив соотношение собственных средств к заемным, получим коэффициент покрытия долгов: какой объем компания в силах оплатить собственными средствами. Исчислив обратное соотношение займов к собственным активам, узнаем коэффициент платежеспособности и финансовой устойчивости фирмы.

Рентабельность заемного капитала (формула по балансу) отражает доходность обращения заимствованных финансов в деятельности. Показатель исчисляется по отношению к одному рублю заемных средств.

Формула:

Коэффициент концентрации заемного капитала (формула по балансу) определяет соотношение заимствованных финансов к объему общих капиталов экономического субъекта. Фактически это степень долговой нагрузки, обременения предприятия.

Формула:

Анализируются показатели бухгалтерской финансовой отчетности за один календарный год.

Заемный капитал в балансе: формула, строка

Современные условия хозяйствования характеризуются желанием многих фирм преодолеть кризисные явления и выработать удачные перспективы развития долговой политики, так как заимствование средств является частью хозяйствующей деятельности любой компании, позволяющей поддерживать структуру капитала, финансовое состояние и кредитоспособность. Необходимым элементом такой политики является обеспечение информационной базой по определению потребности в привлечении заемных источников с необходимостью поддерживать финансовую гибкость компании и диверсифицировать источники финансирования.

Выполнение таких задач возможно только при условии обеспечения предприятия учетно-аналитической базой, позволяющей фиксировать хозяйственную деятельность компании, связанную с долговыми обязательствами, отражающей расходы по привлечению долговых источников.

Долгосрочные активы и бухгалтерский баланс

В форме бухгалтерского баланса долгосрочные активы отражаются по следующим строкам:

|

Строка |

Вид оборотных активов |

|

1110 |

Нематериальные активы |

|

1120 |

Результаты исследований и разработок |

|

1130 |

Нематериальные поисковые активы |

|

1140 |

Материальные поисковые активы |

|

1150 |

Основные средства |

|

1160 |

Доходные вложения в материальные ценности |

|

1170 |

Финансовые вложения |

|

1180 |

Отложенные налоговые активы |

|

1190 |

Прочие внеоборотные активы |

Стоимость приведенного выше имущества соответствует сальдо раздела I «Внеоборотные активы» бухгалтерского баланса, которое отражается по строке 1100 «Итого по разделу I».

В то же время долгосрочная дебиторская задолженность, которая также относится к долгосрочным активам, отражается в разделе II «Оборотные активы» бухгалтерского баланса.

Поэтому для определения общей величины долгосрочных активов необходимо к остатку по разделу I бухгалтерского баланса прибавить долгосрочную дебиторскую задолженность, отраженную в разделе II баланса и выделенную в нем отдельно в составе дебиторской задолженности.

Оценка структуры пассивов баланса

Пассивы организации (т.е. источники финансирования её активов) состоят из собственного капитала и резервов, долгосрочных заемных средств, краткосрочных заемных средств и кредиторской задолженности. Обобщенно источники средств можно поделить на собственные и заемные (приравнивая к последним и кредиторскую задолженность).

Собственный капитал предприятия характеризует общую стоимость средств предприятия, принадлежащих ему на правах собственности и используемых им для формирования чистых активов. Сформированный собственный каптал представляет собой финансовую основу предприятия и включает различные по своему экономическому содержанию, принципам формирования и использования источники и формы функционирования.

Формы функционирования: уставный капитал; добавочный капитал; резервный капитал; специальные финансовые фонды; нераспределенная прибыль; прочие.

Источники формирования собственных средств: внешние (привлечение дополнительного паевого или акционерного капитала, получение предприятием безвозмездной помощи и др.); внутренние (чистая прибыль, амортизационные отчисления и др.).

Наиболее устойчивой частью собственного капитала является уставный капитал, который, как правило, не подвергается изменениям в течении года на предприятиях, не изменивших свои формы собственности. В целом увеличение доли собственных средств в любой форме за счет любого источника способствует усилению финансовой устойчивости предприятия.

Заемный капитал характеризует совокупный объем финансовых обязательств предприятия. К источникам заемных средств относятся: долгосрочные кредиты и займы; краткосрочные кредиты и займы; кредиторская задолженность; расчеты по дивидендам; прочие краткосрочные обязательства.

Долгосрочные кредиты и займы выдаются на затраты по техническому совершенствованию и улучшению организации производства, на техническое перевооружение, механизацию внедрение новой техники и т.д. Такого рода ссуды должны окупаться на основе дополнительной экономии или прибыли, полученной от проведенных мероприятий.

Краткосрочные кредиты и займы используются для формирования оборотных средств предприятия. Движение источников заемных средств, динамика их состава и структуры анализируется по данным Форм №1 и № 5. При этом выявляется тенденция изменения объема и доли кредитов банка и займов, не погашенных в срок. Любое их увеличение свидетельствует о наличии у предприятия финансовых затруднений.

Кредиторская задолженность, ее объем, качественный состав и движение характеризуют состояние платежной дисциплины, свидетельствующая о степени стабильности финансового состояния предприятия. В целях углубления анализа качества кредиторской задолженность следует выявить неоправданную кредиторскую задолженность и проанализировать ее динамику. Неплатежи предприятия также свидетельствуют о финансовых затруднениях.

Причины увеличения или уменьшения имущества предприятия устанавливают в ходе происшедших изменений в составе источников его образования. Поступления, приобретения, создание имущества может осуществляться за счет собственных и заемных средств, характеристика соотношения которых раскрывает сущность финансового положения. Увеличение доли заемных средств с одной стороны свидетельствует об усилении финансовой неустойчивости предприятия и повышении степени его финансовых рисков, с другой — об активном перераспределении дохода от кредитора предприятию-должнику. Структуру пассивов характеризуют:

. Коэффициент соотношения заемных и собственных средств (коэффициент финансирования (КФ) или коэффициент финансового риска), который вычисляется по формуле:

ЗК — сумма привлечённого предприятием заёмного капитала;

СК — сумма собственного капитала предприятия.

Коэффициент финансирования характеризует объём привлечённых заёмных средств на единицу собственного капитала, т.е. степень зависимости предприятия от внешних источников финансирования.

. Коэффициент автономии (КА):

К — общая сумма капитала предприятия на определённую дату.

Нормальные ограничения для коэффициентов 0,5 — 1 означают, что обязательство предприятия могут быть покрыты собственными средствами. Положительно оцениваются рост коэффициента автономии, свидетельствующий об увеличении финансовой независимости, и уменьшение коэффициента соотношения заемных и собственных средств, отражающее уменьшение финансовой зависимости.

Заёмные средства

Заёмные средства — это обязательства по полученным займам и кредитам. Для справки: займы и кредиты — это не одно и то же, хотя с точки зрения учета большой разницы нет. Кредит может выдавать только финансовая организация с соответствующей лицензией на строго определенный срок. Кредит выдаётся и возвращается только деньгами. За пользование кредитными средствами всегда берется плата. Заем может выдать кто угодно на определенный или неопределенный срок. Взаймы могут даваться любые активы — хоть продукты питания. Заем бывает беспроцентным, то есть бесплатным для заемщика.

В международной финансовой отчетности заёмные средства представлены несколькими статьями:

- Bank Indebtedness — задолженность перед банками;

- Interest Payable — проценты к уплате;

- Bonds Payable — облигации выпущенные;

- Notes Payable — векселя к уплате.

Возможно и другое разделение

Предпринимателю важно разграничить составляющие заёмных средств по экономической сущности, а не по юридической форме

- Обязательство по полученному займу или кредиту.

- Проценты, начисленные за пользование займом или кредитом.

- Дополнительные расходы по займам.

Первая составляющая — так называемое тело займа или кредита. Это сумма, которая взята в долг. Для заёмщика это не доход и не расход, а просто денежные средства, которые одолжены на время. Возникшая сумма денег уравновешена точно таким же обязательством перед кредитором.

Вторая — плата за пользование чужими деньгами. Это обязательство, которое влечёт расход. Когда компания берет в долг, нужно понимать за счет чего это обязательство будет погашаться. Для этого нужно планировать свои продажи и считать рентабельность собственного капитала.

Третья — плата за получение возможности пользоваться чужими деньгами. Например, это стоимость консультационных услуг по подбору займа или кредита. И это тоже расход.

В бухучёте тело кредита отражается сразу при получении, а расходы обычно — равномерно в течение действия договора. Так гласит ПБУ 15/2008 « Учет расходов по займам и кредитам » . То есть обязательство по займам и кредитам с течением времени растет. Глядя в баланс, нужно понимать, что даже если кредит погашается вовремя, вы видите не всю сумму, которую предстоит заплатить.

ООО «Рога и копыта» взяло кредит 100 000 руб. на 2 года под 12% годовых. В момент получения кредита обязательство составляет 100 000 руб. Через год — 112 000 руб. К концу срока действия договора — 124 000 руб. Итого за два года расходы составят 24 000 руб.

Есть исключение. Если заём или кредит берётся на приобретение основных средств или нематериальных активов, то проценты, начисленные до начала их использования, включаются в стоимость таких активов. То есть они сначала увеличивают стоимость активов, и в моменте расхода нет

Но важно понимать, что эти суммы все равно станут расходами, когда будет начисляться амортизация

ООО «Рога и копыта» взяло кредит 100 000 руб. на 2 года под 12% годовых для строительства сарая. В момент получения кредита обязательство составляет 100 000 руб. Через год сарай был построен. Его стоимость составила 112 000 руб. (тело кредита проценты, начисленные за год). К концу срока действия договора начислено еще 12 000 руб., которые сразу отнесены на расходы. Сарай планируется использовать 6 лет. Поэтому каждый год 1/6 его стоимости будет списываться на расходы. В этой сумме будет сидеть 2000 руб. процентов.

И последнее. В бухгалтерской отчетности заёмные средства подразделяются на долгосрочные и краткосрочные. До срока возврата первых осталось больше года, вторых — меньше. Когда до срока возврата долгосрочных заемных средств остается меньше года, они становятся краткосрочными.

Как учитывать чужие средства

Полученные денежные средства, независимо от вида и источника финансирования, учитываются в предприятиях, согласно Плану счетов, утвержденному законодателем:

Разделение заемного капитала

Как следует из названия, ссуды могут делиться по срокам возврата:

- на долгосрочные, то есть свыше 12 месяцев;

- и краткосрочные, то есть до 12 месяцев.

Займы, помимо денежной формы, можно получать в качестве долговых бумаг:

В этом случае предприятие выплачивает заимодавцу не проценты, а дисконт, то есть разницу между номинальной и реальной стоимостью ценной бумаги.

Обязательство на 66, 67 счетах учитывается двумя способами:

- По фактической величине ссуды плюс проценты.

- По номиналу долговых бумаг.

При этом действительна проводка, образующаяся в момент поступления заемных средств на расчетный счет организации:

Дебет 51 счета «Расчетный счет» Кредит 66, 67 – получен займ или кредит.

Что сделать с процентами по займам

Помимо основного тела ссуды, на отдельных субсчетах 66 и 67 счета учитываются проценты за пользование займом, являющиеся доходом кредитора. Начисленные проценты отражаются на счете 91 «Прочие доходы и расходы» как затраты, или на счете 08 «Вложения во внеоборотные активы» в качестве увеличения стоимости основного средства:

- Дебет 91.02 Кредит 66, 67 – начислены ежемесячные проценты.

- Дебет 08 Кредит 66, 67 – увеличена стоимость строящегося объекта на сумму процентов.

Примечание от автора! Прежде чем ввести объект в эксплуатацию, все затраты во время строительства скапливаются на капитальных вложениях, то есть на счете 08. После окончания стройки или дооборудования объекты вводятся на 01 счет «Основные средства».

Например, компания взяла кредит под строительство моста в размере 1 000 000 рублей на один год. Годовая процентная ставка банка составляет 18%. Надо рассчитать, сколько учитывать отчислений каждый месяц:

- 1 000 000 * 18% = 180 000 рублей годовых;

- 180 000 / 12 месяцев = 15 000 рублей – ежемесячное начисление процентов.

Так как срок ссуды один год, то она считается краткосрочной, значит, будет отображаться на 66 счете:

- Дебет 51 Кредит 66.01 – получен кредит в сумме 1 000 000 рублей.

- Дебет 08 Кредит 66.02 – начислены проценты на увеличение стоимости моста в сумме 15 000 рублей.

- Кредит 66.02 Дебет 51 – перечислен ежемесячный платеж банку 15 000 рублей.

Порядок формирования показателей по строкам раздела IV пассива баланса

Обязательства организации (по сути — ее заемный капитал) представляют в двух разделах пассива баланса в зависимости от срока их погашения:

в разд. IV «Долгосрочные обязательства» – обязательства, срок погашения которых составляет более 12 месяцев после отчетной даты;

в разд. V «Краткосрочные обязательства» – обязательства, погасить которые необходимо в течение ближайшего года.

Раздел IV бухгалтерского баланса состоит из пяти строк.

В этом разделе следует отразить информацию об обязательствах организации, срок погашения которых составляет более 12 месяцев после отчетной даты.

По строкам раздела IV, например, следует отразить сумму кредита или займа, привлеченных на длительный срок более года, размер отложенных налоговых и оценочных обязательств компании, а также сумму прочих долгосрочных обязательств.

Рассмотрим порядок заполнения указанных строк.

Строка 1410 «Заемные средства»:

По строке 1410 нужно отразить данные по всем долгосрочным кредитам и займам, полученных организацией на срок более 12 месяцев.

При этом по этой строке отражают сумму займов, полученных как в денежной, так и в натуральной формах, банковских кредитах, обязательств компании по выданным финансовым векселям.

Для заполнения строки 1410 берется кредитовое сальдо счета 67 «Расчеты по долгосрочным кредитам и займам».

Причем это надо делать только в той части задолженности, по которой срок погашения превышает 12 месяцев после отчетной даты.

Строка 1420 «Отложенные налоговые обязательства»:

Строку 1420 заполняют компании, применяющие ПБУ 18/02.

Для заполнения строки 1420 берется кредитовое сальдо счета 77 «Отложенные налоговые обязательства».

Если организация производит зачет отложенных налоговых активов и отложенных налоговых обязательств и представляет их свернуто (сальдированно), заполнять стр. 1420 нужно, лишь если кредитовое сальдо счета 77 «Отложенные налоговые обязательства» оказывается больше дебетового сальдо счета 09 «Отложенные налоговые активы» (на сумму разницы между ними).

Строка 1430 «Оценочные обязательства»:

В строке 1430 показывается сумма резервов, созданных согласно ПБУ 8/2010.

Например, по этой строке следует отразить сумму резерва на гарантийный ремонт.

При этом в данной строке следует указывать данные только о долгосрочных оценочных обязательствах сроком более 12 мес.

По строке 1430 отражают кредитовое сальдо счета 96 «Резервы предстоящих расходов» (в части обязательств со сроком погашения свыше 12 месяцев) не списанное по состоянию на 31 декабря отчетного года.

Строка 1450 «Прочие обязательства»:

В строке 1450 должна быть указана информация о прочих долгосрочных обязательствах, которые не были отражены в вышеуказанных строках раздела IV.

Так, например, по строке 1450 можно указать данные о кредиторской задолженности перед поставщиками и подрядчиками со сроком погашения свыше 12 месяцев.

Это может быть кредитовое сальдо следующих счетов:

60 «Расчеты с поставщиками и подрядчиками» в части долгосрочной кредиторской задолженности по предоставленной поставщиками и подрядчиками рассрочке или отсрочке платежа, если она составляет более 12 месяцев;

62 «Расчеты с покупателями и заказчиками» – в части задолженности перед покупателями и заказчиками, срок погашения которой превышает 12 месяцев (возникающей в результате получения авансов и предоплат под предстоящую поставку продукции, товаров, выполнение работ, оказание услуг, включая задолженность по коммерческим кредитам);

68 «Расчеты по налогам и сборам» – в части долгосрочной задолженности по налогам и сборам (например, при предоставлении организации инвестиционного налогового кредита, отсрочки или рассрочки по уплате федеральных налогов и сборов);

69 «Расчеты по социальному страхованию и обеспечению» – в части долгосрочной задолженности по страховым взносам (например, при реструктуризации задолженности перед внебюджетными фондами);

76 «Расчеты с разными дебиторами и кредиторами» – в части прочей долгосрочной кредиторской задолженности и обязательств;

86 «Целевое финансирование» – в части обязательств, срок исполнения которых превышает 12 месяцев после отчетной даты. Здесь отражаются данные о целевом финансировании (кредит счета 86 «Целевое финансирование») (например, при получении организациями-застройщиками от инвесторов целевого финансирования, которое порождает обязательство застройщика перед инвесторами передать им построенный объект).

Итоговая сумма стр. 1410 — 1450 отражается по стр. 1400 «Итого по разделу IV» пассива баланса, характеризующей общую величину долгосрочного заемного капитала (обязательств) организации.

Источник

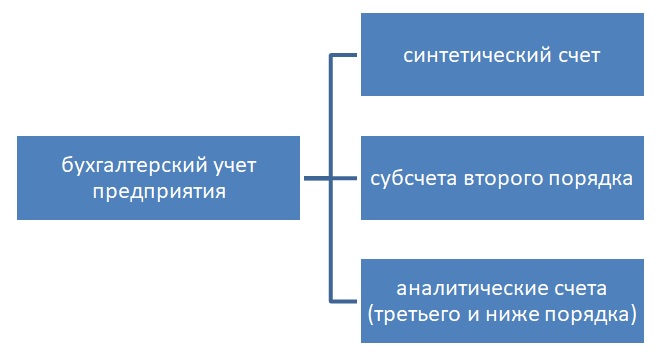

Специфика каждого вида

Обязанности возникают, как итог деятельности учреждения и имеют юридическое обоснование для совершения перечислений за товары или услуги. В бухучете фирмы происходит скорая регистрация их образования. Затем идет корректировка взятых на учет сумм задолженности в зависимости от произведенных действий должника. От продолжительности погашения долга ответственность принято классифицировать, как краткосрочные или долгосрочные пассивы.

Детализация проводок задолженностей в бухучете заключена в синхронизации основной схемы бухучета:

Составляющую синтетических позиций необходимо детерминировать и привести в соответствие с планом счетов российской федерации. По ПБУ, аналитические строки открываются предприятием по собственному усмотрению и могут иметь отличие среди учреждений по фондам. Также отдельно формируются строки баланса учреждений бюджетной сферы.

Формула по определению коэффициента соотношения заемных и собственных средств?

Расчет коэффициента достаточно прост. Он определяется как отношение величины всех имеющихся долгов по заемным средствам (вне зависимости от срока их погашения) к сумме капитала, числящегося собственным. В условных обозначениях формула выглядит так:

Кзис = ЗаемКап / СобКап = (ДлЗаемОб + КрЗаемОб) / СобКап,

где: Кзис — коэффициент соотношения заемных и собственных средств;

ЗаемКап — имеющиеся долги по заемным средствам;

СобКап — величина капитала, числящегося собственным;

ДлЗаемОб — имеющиеся долгосрочные долги по заемным средствам;

КрЗаемОб— имеющиеся краткосрочные долги по заемным средствам.

Данные для расчета берутся из бухбаланса. Применительно к его строкам формула будет иметь следующий вид:

Кзис = (1410 + 1510) / 1300,

где: Кзис — коэффициент соотношения заемных и собственных средств;

1410 — номер строки бухбаланса, в которой отражены долгосрочные заемные обязательства;

1510 — номер строки бухбаланса, в которой отражены краткосрочные обязательств по заемным средствам;

1300 — номер строки бухбаланса, в которой указано значение собственного капитала.

О том, какие данные попадают в указанные строки бухбаланса, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Справка о наличии имущества и обязательств на забалансовых счетах.

Справка является приложением к балансу (ф. 0503130). В пунктах 1.12 – 1.14 Разъяснений говорится о следующих особенностях формирования ее показателей:

|

Номер счета |

Наименование счета, показателя |

Строка |

Порядок формирования показателей |

|

17 |

Поступления денежных средств, в том числе источники финансирования дефицита бюджета |

173 |

Отражается сумма поступления средств во временном распоряжении, отраженная по забалансовым счетам 17, открытым к аналитическим счетам счета 3 201 00 000 |

|

18 |

Выбытия денежных средств, в том числе источники финансирования дефицита бюджета |

182 |

Отражается сумма выбытия средств во временном распоряжении, отраженная по забалансовым счетам 18, открытым к аналитическим счетам счета 3 201 00 000 |

|

25 |

Имущество, переданное в возмездное пользование (аренду) |

250 |

Отражается сумма фактически переданного в пользование (возмездное, безвозмездное) имущества. Если срок пользования имуществом согласно договору истек на 01.01.2019, уменьшение показателей забалансовых счетов 25, 26 отражается в составе операций 2018 года |

|

26 |

Имущество, переданное в безвозмездное пользование |

260 |

* * *

Мы рассмотрели особенности формирования баланса за 2018 год с учетом последних нововведений, актуальных для казенных учреждений. Проверить правильность его заполнения можно с помощью контрольных соотношений к показателям бюджетной отчетности, которые по состоянию на 14.01.2018 размещены на официальном сайте Федерального казначейства (http://www.roskazna.ru) в разделе «Документы» (подраздел «Учет и отчетность»).

Алексеева М., эксперт информационно-справочной системы «Аюдар Инфо»