Форма приказа об утверждении учетной политики

Содержание:

- Приказ об учетной политике

- Определение порядка учета товаров и торговой наценки

- Когда учетная политика экономит деньги, а когда наоборот

- Как правильно утвердить

- Про учет страховых взносов обязательно писать очень подробно

- Общая информация об учетной политике предприятия

- Как сформировать приказ

- Порядок учета расходов на продажу

- Образование резервов и Учётная политика

- И еще из полезного для бухгалтера

- Нужно ли все-таки утверждать каждый год учетную политику?

- Структура учетной политики

- Образцы обязательных приложений к учетной политике

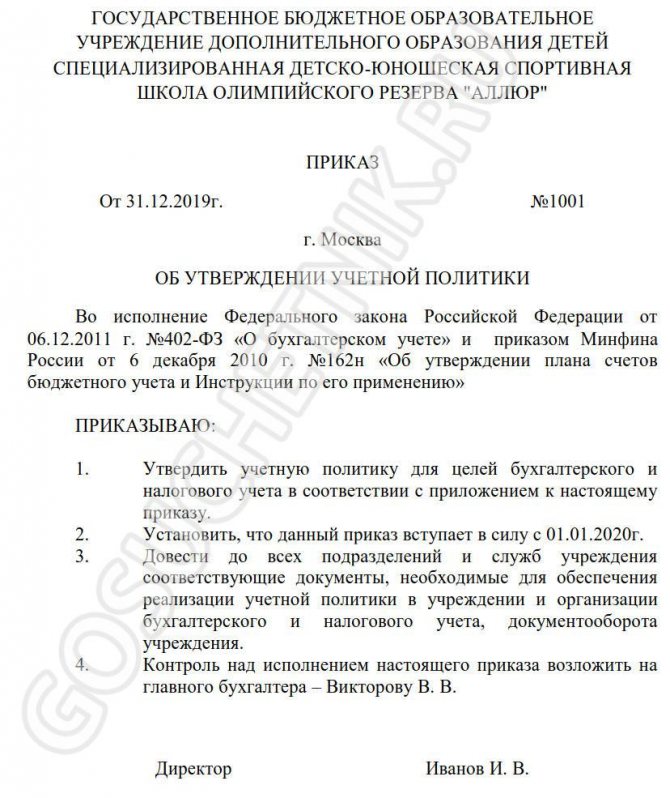

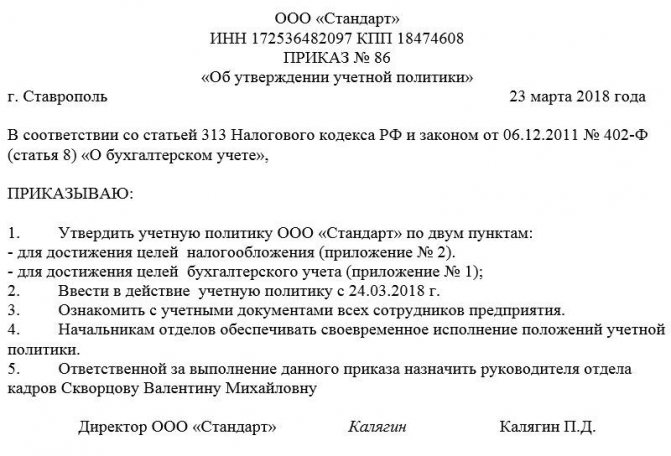

Приказ об учетной политике

Образец приказа об учетной политике

Для осуществления ведения бухгалтерского и налогового учета бухгалтерская служба хозяйствующего субъекта разрабатывает документ, в котором определяются конкретные требования и положения бухгалтерского и налогового учета, применяемые на данном предприятии. Для закрепления правил бухгалтерского и налогового учета хозяйствующим субъектом оформляется приказ об учетной политике.

Есть ли типовая форма приказа

Типовая форма приказа отсутствует, вследствие чего этот документ составляется в произвольной форме. Положения, характеризующие учетную политику хозяйствующего субъекта, можно оформить разными вариантами:

- положения оформляются непосредственно в тексте приказа;

- положения оформляются в виде приложений к приказу.

Приказ должен содержать обязательные реквизиты, в числе которых — дата составления, наименование, текст, подписи и другие.

Структура и содержание приказа по утверждению учетной политики

Структура приказа об утверждении политики в области бухгалтерского и налогового учета является стандартной. Приказ содержит заголовок, подпись руководителя хозяйствующего субъекта, части распорядительные и поясняющие.

В содержании рассматриваемого документа отражаются следующие данные:

- указываются ФИО и должность сотрудника, на которого возлагаются обязанности по контролю за исполнением положений, описанных в документе;

- указание на дату, с которой вводится этот документ, и др.

Условия для формирования образца приказа по утверждению учетной политики

Рассмотрим формирование приказа об утверждении учетной политики на конкретном примере.

ООО «ЗенитПлюс» зарегистрировано в качестве юридического лица, имеет свидетельство о государственной регистрации, дата выдачи которого — 01.05.2017. Хотя ООО «ЗенитПлюс» относится к субъектам малого бизнеса, оно планирует применение такой системы налогообложения, как общая (ОСНО).

Осуществление финансово-хозяйственной деятельности ООО «ЗенитПлюс» было начато с этой даты. Прежде чем было начато формирование учетной политики ООО «ЗенитПлюс», руководство хозяйствующего субъекта определило следующие позиции:

- не использовать возможные для субъектов малого бизнеса упрощенные системы налогообложения и вести бухгалтерский учет в полном объеме;

- формирование учетной политики произвести по двум направлениям: для налоговых и бухгалтерских целей;

- необходимость формирования графика разработки положений учетной политики, указание сроков, ответственных. За формирование отдельных разделов учетной политики назначаются различные ответственные исполнители;

- контроль за формированием положений учетной политики возлагается на главного бухгалтера;

- обязательное проведение согласований проекта документа со всеми заинтересованными пользователями, при необходимости внесение корректировок до 13.05.2017;

- проект документа, прошедший согласование, утверждается на заседании комиссии (не позднее 16.05.2017) и подписывается руководителем хозяйствующего субъекта.

В приказе указывается следующая информация:

- о дате начала применения разработанной учетной политики (для целей бухгалтерского и налогового учета);

- о необходимости ознакомления с приказом всех заинтересованных лиц хозяйствующего субъекта;

- указание руководителям всех структурных подразделений хозяйствующих субъектов о необходимости обеспечения исполнения положений учетной политики в части правильности и своевременности;

- указание на структурное подразделение, на которое будет возложен контроль за соблюдением и исполнением учетной политики хозяйствующего субъекта;

- сведения о должностном лице, которое будет являться ответственным за исполнение приказа.

Скачать образец приказа об учетной политике

Определение порядка учета товаров и торговой наценки

Товары в организациях торговли могут учитываться:

- по фактической себестоимости;

- по продажным ценам.

Учет всегда ведется на счете 41, но в первом случае товары попадают на него по стоимости закупки, а во втором — по продажной стоимости. При этом торговая наценка на принимаемые к учету товары начисляется проводкой Дт 41 Кт 42.

При продаже товаров соответствующая проданным товарам доля наценки отражается проводкой Дт 90 Кт 42 сторно для формирования корректной величины финрезультата.

ВАЖНО! Торговую наценку допускается применять только розничным предприятиям торговли. Если у фирмы присутствуют оба варианта продаж, в УП необходимо определить порядок разделения товаров на предназначенные для оптовой или розничной продажи, с указанием методики учета для каждой группы, либо установить для всех товаров метод учета по фактической стоимости (без применения счета 42)

В работе оптовых торговых организаций часто возникает момент, когда товары уже отгружены со склада, но до покупателя еще не дошли (например, переданы транспортной компании или переданы посреднику на реализацию). Для таких товаров предусмотрен отдельный счет 45 «Товары отгруженные». Проводка при фактическом отпуске со склада продавца выглядит так: Дт 45 Кт 41.

Если применяется счет 45, при завершении продажи (поступлении товаров к покупателю) списание товаров со счета 45 происходит аналогично списанию со счета 41: Дт 90 Кт 45.

Когда учетная политика экономит деньги, а когда наоборот

Учетная политика является важным доказательством, которое судьи учитывают при вынесении решений по налоговым спорам. Грамотно составленная политика помогает компаниям отбиваться от налоговых доначислений и санкций и экономить существенные суммы.

Если же компания формально подходит к формированию учетной политики и не утруждает себя разработкой ее положений с учетом специфики своей деятельности, вредит она только себе, да еще и теряет при этом деньги.

А что же в итоге? Формулировать учетную политику с каждым годом становится все сложнее из-за сближения отечественного учета с МСФО и повышенных требований к качеству отчетности. Шаблоны конструкторов учетной политики, хоть и экономят время, но не всегда помогают сформулировать по-настоящему эффективный документ, учитывающий все нюансы вашего уникального бизнеса. В итоге — проигрыши налоговых споров, оптимизационные пробелы и, как следствие, потеря денег компании.

Как же превратить собственную учетную политику из обычной бумажки в помощника? Подсказка — в следующем разделе.

Как правильно утвердить

Утверждает учетную политику руководитель предприятия либо иное лицо, наделенное соответствующими полномочиями. Обычно для этого издается отдельный приказ или соответствующее распоряжение либо постановление.

Допустимо оба документа утвердить одним приказом, например, в декабре. То есть объединить УП для БУ и УП для НУ в одном распорядительном документе. Текст самой учетной политики оформите как приложение к приказу. Дополнительно оформите приложениями формы, бланки и иные регистры, которые будут применяться в хозяйственной жизни компании.

Обратите внимание, что специальной формы для приказа или распоряжения утверждения УП не предусмотрено. Чиновники не утвердили унифицированной формы для этой ситуации

Следовательно, составьте приказ в произвольной форме. В нем укажите все необходимые реквизиты для бумаги такой категории. Обязательно пропишите:

- Номер и дату составления.

- Законодательные нормативы, на основании чего было принято решение.

- Суть распоряжения.

- Дату начала действия приказа, с какого момента положения вступают в силу.

- Ответственного за составление (главный бухгалтер, например).

- Определите лицо, ответственное за контроль за исполнением приказа.

Про учет страховых взносов обязательно писать очень подробно

Это неправда, но кое-что прописать в учетной политике все же придется

Бесспорно, самое важное изменение 2021 года – администрировать страховые взносы теперь будет ФНС вместо ПФР и ФСС. Речь идет о двух федеральных законах от 03.07.2016: № 243-ФЗ и № 250-ФЗ

Единственное, что обязательно прописать в учетной политике – утвердить форму карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов. Сейчас все применяют форму карточки, приведенную в совместном письме ПФР, ФСС РОССИИ от 09.12.2014 № АД-30-26/16030, 17-03-10/08/47380. Налоговая служба не планирует разрабатывать форму карточки. Дескать, это обычный налоговый регистр, который каждая компания может вести как ей удобней. То есть все по аналогии с НДФЛ – когда-то была форма 1-НДФЛ, потом ее отменили и налогоплательщики стали использовать новый регистр, взяв за основу 1-НДФЛ.

Вести учет сумм начисленных выплат страховых взносов и иных вознаграждений, сумм страховых взносов, относящихся к ним, в отношении каждого физического лица-получателя выплат обязывает пункт 4 статьи 431 Налогового кодекса РФ. Поэтому надо дополнить учетную политику, издав приказ.

Общая информация об учетной политике предприятия

Учетная политика – это локальный норматив, в котором определяется ряд правил по ведению бухгалтерского и налогового учета, которые актуальны для конкретной компании. Каждая компания вправе формировать свою учетную политику, фиксируя в ней локальные нюансы, сопровождающие данную бизнес-деятельность. На содержание учетной политики оказывают влияние такие факторы:

- федеральное и местное законодательство, а также законы, регламентирующие специфические направления деятельности, если для конкретной компании подобное актуально;

- виды налогообложения компании;

- особенности ведения хозяйственной деятельности и прочее.

Существует три вида учетной политики (далее − УП), регламентируемые законодательством: норматив для бухгалтерских целей, для налоговых и УП для отчетности, соответствующей международным стандартам.

Список особенностей и правил, которые регламентирует УП, довольно обширен. Так, если УП посвящена регламентации бухгалтерского направления, то в тексте документа будут рассмотрены рабочие планы счетов, способы учета различных бухгалтерских позиций, применяемых на данном предприятии, варианты распределения прибыли, бланки первичной документации, не предусмотренные законодательством, и т.д.

УП для налогообложения также может содержать различные сведения, исходя из конкретных потребностей производства. В частности, УП рассматриваемого направления фиксирует:

- систему налогообложения, на которой находится компания, а также, какие именно налоги должна оплачивать фирма и с какой периодичностью;

- объекты налогообложения;

- способы признания доходов и затрат с целью исчисления налога на прибыль предприятия;

- варианты начисления амортизации, способы выявления стоимости активов;

- алгоритм исполнения обязательств компании по налогам и т.д.

УП является документом, который должен сформировать бухгалтер, либо субъект, выполняющий в компании его обязанности. Ответственное лицо вносит в текст основные положения, учитывая индивидуальные потребности компании и ее особенности, после чего черновой вариант согласовывается с управленцем. Если директор одобрит проект УП, он публикует распорядительный документ о наделении политики юридической силой.

Как сформировать приказ

С 2013 года использование унифицированных стандартных форм первичных кадровых и бухгалтерских документов отменено. Теперь любые приказы могут быть написаны в произвольном виде или, если в организации есть собственный шаблон документа – по его образцу.

При этом, в любом случае необходимо, чтобы приказ по своей структуре соответствовал определенным параметрам делопроизводства, а по содержанию включал в себя ряд обязательных сведений. К ним относятся:

- наименование документа;

- дата его составления и номер;

- название компании, в которой он выпускается.

Затем идет основная часть:

- описывается суть распоряжения, то есть фиксируется факт утверждения учетной политики, с указанием точной даты, с которой она вводится в действие;

- дается ссылка на приложения к приказу — документы, которые, собственно и определяют основные положения учетной политики;

- прописывается обязанность руководителей подразделений ознакомить с ней подчиненных.

В завершение в приказе следует назначить ответственных за его выполнение работников. Если администрация организации считает, что приказ нужно дополнить еще какой-то информацией, ее также следует внести в бланк отдельными пунктами.

Порядок учета расходов на продажу

Для торговых компаний перечень затрат, которые можно отнести на расходы на продажу, значительно расширен по сравнению с предприятиями, занятыми в производственных сферах. При этом существуют такие расходы, в отношении которых следует определиться с вариантами учета, раскрыв их в УП:

- Расходы на доставку товаров на склад торговой компании при закупках. Данный вид ТЗР может учитываться:

- в себестоимости товаров (об этом — в предыдущем разделе);

- в составе расходов на продажу на счете 44 (если по условиям деятельности такие расходы целесообразно учитывать отдельно от покупной стоимости товаров).

При этом затраты на доставку товаров покупателям относятся к расходам на продажу в любом случае.

ОБРАТИТЕ ВНИМАНИЕ! ТЗР, включенные в себестоимость товара, учитываются для целей налогообложения по факту продажи этого товара, а ТЗР, отраженные в составе расходов на продажу, принимаются для целей налогообложения разово в величине, полученной расчетным путем за определенный период

- Списание расходов на продажу по истечении периода (обычно месяца) может происходить 2 способами:

- в накопленной за период сумме полностью;

- с распределением накопленной суммы расходов: относящаяся к фактически проданным товарам часть списывается, а на 44-м счете формируется остаток, соответствующий доле расходов, приходящейся на остаток товаров на складе.

- Затраты на фасовку и упаковку товаров своими силами имеют такие же варианты учета, как и расходы на доставку товаров на склад:

- включаются в себестоимость;

- включаются в расходы на продажу.

О том, что обусловливает различие в учете ТЗР и транспортных расходов на продажу, читайте в материале «Транспортные расходы — это прямые или косвенные расходы?».

Образование резервов и Учётная политика

Организации редко предусматривают в Учётной политике образование резервов, за исключением резервов, создание которых предусмотрено законодательством.

А между тем, создавая резервы, организация может сэкономить, так как за счёт резервов уменьшаются текущие платежи по налогу на прибыль. То есть использование резервов – это один из немногих абсолютно законных способов снижения расходов по платежам в бюджет.

Резерв по сомнительным долгам

Создав резерв по сомнительным долгам, компания может списать в расходы просроченную дебиторскую задолженность, не дожидаясь, когда истечёт срок исковой давности.

Суммы отчислений в резерв равномерно включаются в состав внереализационных расходов.

Каждый квартал (или месяц) отчисления, которые нужно сделать в резерв, корректируются на сумму остатка предыдущего периода.

Если сумма нового резерва больше, чем остаток, разница включается во внереализационные расходы текущего периода; если образовавшийся резерв меньше остатка, то разница увеличивает внереализационные доходы организации.

Неиспользованная сумма резерва может быть перенесена на следующий год.

Резерв расходов на оплату отпусков и на выплату вознаграждений по итогам года

Резерв расходов на оплату отпусков и на выплату вознаграждений по итогам года наиболее выгодно создавать организациям, имеющим большой штат сотрудников.

Это связано с тем, что большинство работников отдыхают летом.

И именно в это время организация единовременно списывает средства на выплату отпускных.

То же самое и с премиями по итогам года. Организация, не формирующая резерв, сможет уменьшить налогооблагаемый доход на величину поощрений только в декабре.

Если же фирма создаст резервы, то это позволит ей учитывать подобные расходы равномерно, то есть в течение всего года налогооблагаемый доход будет уменьшен на те расходы, которые без резерва были бы списаны только в летние месяцы или в декабре.

В состав расходов ежемесячно включаются зарезервированные суммы, равные произведению начисленной за месяц зарплаты и процента отчислений. Сумма всех ежемесячных отчислений, производимых в течение налогового периода не должна превысить годовую предельную сумму отчислений в резерв на оплату отпусков. В конце года сопоставляются суммы, перечисленные в резерв с выплатами из него. Если резерва не хватило, то суммы, выплаченные из других источников, отражаются в составе расходов. А если часть резерва к концу года осталась неиспользованной, её можно перенести на следующий год.

Перенос остатка возможен только тогда, когда в учётной политике на следующий год организация также предусматривает создание резерва. Организация вправе перенести на следующий год только те суммы, которые приходятся на отпуска, перенесённые сотрудниками на будущий год. Если в следующем году организация решит не формировать резерв, сумма остатка включается в состав внереализационных доходов текущего налогового периода.

Резерв на ремонт основных средств

Резерв на ремонт основных средств наиболее целесообразно создавать организациям, которые проводят долгосрочный капитальный ремонт, особенно с привлечением подрядных организаций.

Используя резерв, расходы можно списывать равномерно до завершения ремонта.

Когда же резерв не создаётся, то вся сумма расходов на ремонт, если он выполняется подрядной организацией, будет принята для целей налогообложения только после окончания работ и подписания соответствующих документов. В этом случае организация будет переплачивать налог в течение периода проведения ремонтных работ, тогда как могла бы уменьшить свои доходы на сумму отчислений в резерв.

Выгода тем более оправдана, если особо сложный и дорогостоящий ремонт затянется на несколько налоговых периодов.

Отчисления в рассматриваемый резерв в течение налогового периода списываются на расходы равными долями в последний день соответствующего отчётного периода. Если сумма фактически осуществленных затрат на ремонт основных средств в отчётном периоде превышает сумму созданного резерва, то остаток фактических затрат включается в состав прочих расходов на дату окончания налогового периода.

И наоборот, если сумма резерва превысит сумму фактических затрат, то разница включается в состав доходов налогоплательщика.

И еще из полезного для бухгалтера

Как не отвечать за чужую ошибку

26 июля 2020 года в закон о бухгалтерском учете внесено дополнение о том, что все сотрудники организации обязаны соблюдать требования главного бухгалтера (или лица, ответственного за ведение бухучета) в отношении оформления и представления первичных учетных документов.

Требование об устранении выявленного нарушения или о необходимости представления в бухгалтерию определенных сведений бухгалтер должен предъявить сотруднику в письменной форме.

В учетной политике на 2020 год бухгалтеру стоит использовать такую возможность: закрепить это условие, утвердить форму (бланк) письменного требования главного бухгалтера сотруднику, прописать порядок выставления таких требований, сроки их выполнения, ответственность и другие условия.

Все документы и сведения — в бухгалтерию!

В 2020 году, честно сказать, удивила негативная судебная практика, подтвердившая правомерность привлечения бухгалтера к ответственности за неотражение в учете первичных документов по новым объектам и операциям, о которых он даже не знал. Правда, решение Красноярского краевого суда № 7Р-116/2019 от 14 марта 2019 года касается бюджетной организации, но подстраховаться стоит каждому бухгалтеру.

Для этого в учетной политике стоит прописать — в дополнение к существующему в компании положению о документообороте — порядок извещения сотрудниками компании главного бухгалтера обо всех операциях с новыми объектами учета: формы учетных документов, сроки их представления и ответственность.

Про закрытый перечень учетных регистров

В учетной политике целесообразно утвердить закрытый перечень учетных регистров для ведения бухгалтерского учета. Который может быть — на ваше усмотрение — лаконичным и кратким. И состоять, к примеру, из главной книги, книги продаж, книги покупок и оборотно-сальдовых ведомостей по счетам учета (перечислить их).

Это может здорово помочь не представлять массу документов по неограниченным требованиям налоговиков.

Принимая во внимание положения учетной политики, налоговики могут затребовать только те регистры бухгалтерского и налогового учета, которые ведутся в установленном порядке. Так считает регулятор налоговой политики государства — Минфин (письмо от 11 мая 2010 года № 03-02-07/1-228)

Не стоит указывать в учетной политике ссылку только на учетную программу: 1С или другие программные комплексы. Сами понимаете, что сформировать и выгрузить из базы данных можно великое множество учетных форм и расшифровок по любым запросам проверяющих. Берегите свое время.

Новации в ПБУ

Обратите внимание на обновленные версии ПБУ 13/2000, ПБУ 16/02 и ПБУ18/02 и стандарт ФСБУ 25/2018 «Бухгалтерский учет аренды». ФСБУ 25/2018 вступает в действие с 2022 года, но, если компания примет решение применять его досрочно с 2020 года — это следует прописать в учетной политике для бухгалтерского учета

ФСБУ 25/2018 вступает в действие с 2022 года, но, если компания примет решение применять его досрочно с 2020 года — это следует прописать в учетной политике для бухгалтерского учета.

Про годовой отчет

Обратите внимание на новые формы бухгалтерской отчетности. И на приказ Минфина от 19 апреля 2020 года № 61н

В баланс добавлены строки об аудите годовой отчетности — в случае, если аудит годового отчета для компании обязателен — проставляется галочка и указываются сведения об аудиторе.

В бухгалтерском балансе и отчете о финрезультатах нельзя указывать данные в миллионах рублей, а только в тысячах рублей.

Обновленные формы бухгалтерской отчетности применяются, начиная с отчетности за 2020 год. Но компания вправе принять решение использовать их и раньше, закрепив изменения в учетной политике.

Годовую отчетность, начиная с 2020 года, не надо сдавать в Росстат. Если в учетной политике было прописано это условие, в новой редакции его надо исключить.

Нужно ли все-таки утверждать каждый год учетную политику?

Таким образом, законодательно–нормативные акты не содержат требований об утверждении каждый календарный год учетную политику.

Решение об утверждении учетной политики на новый календарный отчетный год принимается самим субъектом. Организация-компания самостоятельно устанавливает и закрепляет процедуру утверждения учетной политики либо ежегодно, либо по мере необходимости.

При принятии данного решения субъектом необходимо учитывать следующие факты:

|

При возникновении отдельных фактов, учетную политику нужно будет пересматривать в полном объеме, например, принято решение категорически поменять учет либо налоговый, либо бухгалтерский.

При внесении изменений в учетную политику необходимо:

1.Подготовить текст, который содержит изменения с объяснением причин внесения изменений;

2.Установить дату с которой будут действовать соответствующие изменения;

Важно!!! Если изменения в УП вносятся в связи с изменением законодательства, то можно менять УП с той даты, когда вступили в силу изменения в нормативно-правовом акте. А вот добровольно-самостоятельные изменения следует делать исключительно с начала нового отчетного (налогового) периода.. 3.Осуществить проверку не нарушаются ли отдельные пункты, утвержденной ранее политики;

4.Изменения утверждаются приказом руководства, который является неотъемлемой частью имеющегося приказа по Учетной политики субъекта

3.Осуществить проверку не нарушаются ли отдельные пункты, утвержденной ранее политики;

4.Изменения утверждаются приказом руководства, который является неотъемлемой частью имеющегося приказа по Учетной политики субъекта.

Пример внесения изменений в учетную политику в части налогового учета с 01.01.2021г.

С 01.01.2021 вступят в силу изменения в ст. 164 НК, которые увеличат ставку НДС с 18% до 20%. В связи с данным повышением, законодатели подготовили новую форму декларации по НДС.

Таким образом, изменения в законодательстве, обязывающие откорректировать применяемую юридическим лицом УП с 2021 года, есть

И прежде всего необходимо урегулировать вопрос с переходным НДС, например, при получении авансов в 2021 году НДС рассчитывается исходя из ставки 18/118, а при реализации товаров в 2021 году уже нужно будет рассчитать налог исходя из ставки в 20%.

Причем все поправки на 2021 год делают до 31 декабря 2021г.

Важно!!! Вновь созданная организация и те, которые появились в результате реорганизации, должны утвердить учетную политику в течение 90 дней с момента государственной регистрации. Применять этот документ нужно с момента создания новой организации (организации-правопреемника)

Такой порядок установлен абзацем 2 пункта 9 ПБУ 1/2008

Новшество с 01.01.2021г. в учетной политике.

Минфин России издал приказ от 30 декабря 2017 г. № 274н. Приказ определил стандарт ведения бухгалтерского учета государственных и автономных учреждений, который все они обязаны применять с 1 января 2021 года, в том числе при: составлении бюджетной отчетности, составлении бухгалтерской (финансовой) отчетности; ведении бухгалтерского учета. Этим стандартом в том числе предусмотрена обязанность таких организаций публиковать свою учетную политику на официальных сайтах в интернете и подробно раскрывать ее положения в отчетности. Кроме того, при необходимости, организации при изменении учетной политики должны пересмотреть сравнительные показатели отчетности прошлых лет. Поэтому Минфин России в письме от 31 августа 2021 г. № 02-06-07/62480 напомнил, что теперь как учетная политика организации, так и все ее изменения являются объектом внимания со стороны контролирующих органов. В письме приведены методические рекомендации, с помощью которых можно (и нужно!) скорректировать учетную политику с учетом требований нового СГС «Учетная политика, оценочные значения и ошибки».

Структура учетной политики

Учетная политика организации может быть общей — для бухгалтерского и для налогового учета. Можно также разработать отдельную учетную политику для каждого вида учета. Учетная политика ИП формируется только для целей налогового учета.

Учетная политика организации будет единой, включая ее обособленные подразделения, даже если они имеют отдельный баланс.

Общая учетная политика организации состоит из трех основных разделов:

- организационно-технический;

- методологический для целей ведения бухгалтерского учета;

- методологический для целей налогообложения.

Важные пункты учетной политики приведены в таблице:

|

Организационно-технический раздел |

|

|

Способ ведения учета |

Указать, кто ведет учет – руководитель; бухгалтер или отдел бухгалтерии; аутсорсинговая компания или сторонний бухгалтер. |

|

Форма учета |

Журнально-ордерная; мемориально-ордерная; автоматизированная. |

|

Рабочий план счетов |

Утверждается отдельным приложением к учетной политике. |

|

Формы первичных учетных документов |

Если применяются унифицированные формы, то их надо перечислить и указать реквизиты нормативного акта, которыми они утверждены. Если применяются самостоятельно разработанные формы, то их образцы надо привести в приложении. |

|

Право подписи первичных учетных документов |

Привести перечень лиц в приложении или указать, что право подписи определяется в должностных инструкциях. |

|

Формы бухгалтерских регистров |

Перечень и форму регистров укажите в приложении. |

|

График документооборота |

Утверждается отдельным приложением к учетной политике. |

|

Инвентаризация |

Указать сроки проведения инвентаризации, перечень имущества и обязательств, подлежащих инвентаризации, количество инвентаризаций. |

|

Методологический раздел для целей ведения бухгалтерского учета |

|

|

Промежуточная бухгалтерская отчетность |

Указать, что вы формируете промежуточную отчетность, согласно требованиям закона или учредительных документов. Привести перечень форм бухгалтерской отчетности. |

|

Учет МПЗ, тары, готовой продукции и товаров |

Надо выбрать единицу учета МПЗ (номенклатурный номер, партия, однородная группа). Определите, как происходит оценка поступающих МПЗ: по фактической себестоимости либо по учетным ценам. Укажите метод оценки материалов, списываемых в производство (по себестоимости каждой единицы; по средней себестоимости; ФИФО). |

|

Доходы и расходы организации |

Пропишите, как организация признает коммерческие и управленческие расходы. Укажите порядок признания выручки от продажи продукции, выполнения работ, оказания услуг с длительным циклом (более 12 месяцев). Предусмотрите порядок оценки незавершенного производства. |

|

Учет расчетов по налогу на прибыль |

Малые предприятия должны прописать, применяют они ПБУ 18/02 или нет. |

|

Создание фондов и резервов |

Пропишите порядок создания резерва по сомнительным долгам. Зафиксируйте учет оценочных обязательств, малые предприятия могут не их формировать. Укажите, будет ли ООО создавать резервный фонд. |

|

Учет основных средств |

Пропишите, как определяется срок полезного использования. Укажите способ начисления амортизации и способ списания ОС стоимостью не более 40 тыс. рублей за единицу. Определите, проводит ли организация компания переоценку ОС, если да, то зафиксируйте метод переоценки. |

|

Методологический раздел для целей налогообложения |

|

|

Источники данных для налогового учета |

Определите, на основе чего ведется налоговый учет — бухгалтерских регистров или в самостоятельно разработанных регистрах (такие формы надо привести в приложении к учетной политике). |

|

Метод амортизации ОС |

Укажите, применяет ли организация амортизационную премию или повышающие коэффициенты амортизации. |

|

Метод определения стоимости сырья и материалов, используемых в производстве |

Выберите один из четырех способов (по средней себестоимости; по стоимости единицы запасов, ФИФО, ЛИФО). |

|

Периодичность сдачи деклараций по налогу на прибыль |

Определите отчетные периоды по налогу на прибыль (ежеквартально или ежемесячно). |

|

Метод признания доходов и расходов |

Выберите – метод начисления или кассовый метод (на применение кассового метода есть ограничения). |

|

Распределение доходов и расходов, относящихся к нескольким отчетным (налоговым) периодам |

Если налог на прибыль организация платит ежемесячно, то такие доходы и расходы распределяют тоже раз в месяц. Если организация отчитывается ежеквартально, то доходы и расходы можно распределять ежемесячно или ежеквартально. |

|

Определение перечня прямых расходов |

Укажите, какие расходы являются прямыми (в качестве пример можно взять перечень из статьи 318 НК РФ) |

Образцы обязательных приложений к учетной политике

Рабочий план счетов

При составлении рабочего плана счетов необходимо учесть несколько важных правил. Узнайте о них из нашей статьи.

Приведенный в данной статье рабочий план счетов бухучета может послужить основой составления соответствующего приложения к вашей учетной политике.

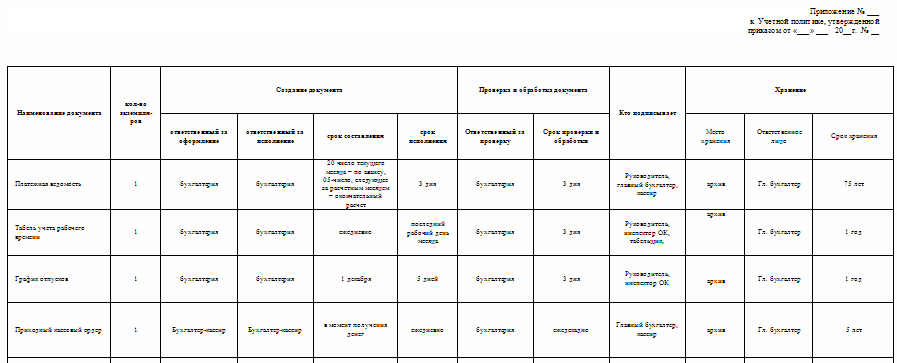

График документооборота

Разработка графика документооборота — непростое мероприятие, если структура фирмы достаточно разветвленная и в ходе деятельности образуется большое количество разнообразных документов.

При составлении графика необходимо учесть следующие важные аспекты:

- цикл существования документа (оформление или получение, обработка, хранение, уничтожение) — в графике должны найти отражение все этапы «жизни» документа;

- форма графика документооборота — традиционно он составляется в виде таблицы, что позволяет в краткой форме наглядно отразить большой объем информации;

- виды документов, участвующие в документообороте, — здесь требуется комплексный подход, поскольку своевременность отражения информации в учете зависит не только от бухгалтерской и налоговой первички, но и от своевременного получения бухгалтерией иных сопутствующих документов (например, для своевременного признания доходов и расходов при списании долгов требуются выписки из ЕГРЮЛ, судебные решения и др.);

- лица, ответственные за каждый этап жизненного цикла документа и сроки, в течение которых документ может задержаться на обработке у ответственного лица на каждом из этих этапов.

Образец графика документооборота вы можете увидеть на нашем сайте:

Применяемые формы документов

Совокупность форм первичных документов — одно из приложений к учетной политике, без которого не обходится ни одна компания. Чтобы отразить в бухучете какой-либо факт хозяйственной деятельности, нужен первичный документ, составленный по утвержденной компанией форме. Компания может разработать всю первичку самостоятельно (кроме кассовых документов — их унифицированные формы обязательны при оформлении кассовых операций). В этом случае она вправе предусмотреть в ней любые необходимые компании реквизиты, включая все обязательные — они перечислены в ст. 9 закона от 06.12.2011 № 402-ФЗ о бухучете.

Образец приложения к учетной политике «Бухгалтерская справка» вы можете скачать в К+, получив бесплатный доступ к системе.

Если компания решит применять в своей работе и унифицированные, и самостоятельно разработанные формы первички, ей необходимо:

- проверить унифицированную первичку на наличие в ней всех обязательных реквизитов (если нет — добавить их в форму);

- в учетную политику включить пункт, посвященный применяемой первичке (о его содержании расскажем далее);

- все применяемые формы утвердить в качестве приложения к учетной политике.

Формулировка пункта учетной политики, посвященного применяемым первичным учетным документам, может быть, например, такой:

«Компания применяет унифицированные формы учетных документов (утвержденные Госкомстатом), а также самостоятельно разработанные нетиповые первичные документы (Приложение № 2)»

Познакомиться с образцом указанного приложения к учетной политике вы можете на нашем сайте: