Бухсчет 42 в 2021 году. пример оформления, проводки

Содержание:

- Как составляют проводки

- По какой стоимости списывают товары с 41 счета

- Счет 42 в бухгалтерском учете: Торговая наценка

- Письмо Минфина России от 26 апреля 2019 г. N 02-06-10/31239 Об учете торговой наценки

- Синтетический и аналитический учет

- Бухгалтерский учет наценки

- Способы учета товара на складе

- Как начислять торговую наценку и списать

- Основные проводки

- Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

- Государственное регулирование ценообразования

- Работа с импортом

Как составляют проводки

Итак, бухгалтерские счета, связанные двойной записью, корреспондируют друг с другом, образуя бухгалтерские проводки. Составление таких бухгалтерских записей подчиняется определенным правилам, нарушение которых ведет к искажениям учетных данных и отчетности в целом. Правила составления проводок основаны на следующих далее неизменных условиях.

Какими проводками отражаются операции по кассе (применение счета 50)?

Для понимания, какой счет должен стоять по дебету проводки, а какой – по кредиту, необходимо всегда помнить о признаке счета: активный (отражает средства), пассивный (отражает источники средств, капиталы и обязательства) или активно-пассивный (в определенный момент времени может выступать в том или ином качестве). На активном счете остаток всегда дебетовый, по кредиту остатка быть не может. На пассивном счете не может быть дебетового остатка, а активно-пассивный счет может иметь и кредитовый остаток, и дебетовый, то есть он может выступать и как активный, и как пассивный в определенный момент времени.

Пример: на счете 50 «Касса» сальдо (остаток) всегда дебетовое, это средства фирмы, счет активный; на счете 66, отражающем кредиты и займы компании краткосрочного характера, сальдо кредитовое, счет пассивный. Счет 60, предназначенный для расчета с поставщиками, может иметь разное сальдо: отгружен, но пока не оплачен товар – кредитовый остаток, задолженность фирмы перед поставщиком; осуществлена предоплата за товар – остаток дебетовый, поставщик является должником фирмы. Таким образом, если, к примеру, на счете 50 расчеты показывают отрицательное дебетовое сальдо, проводка (проводки) по нему содержат ошибку – отрицательное дебетовое сальдо, по сути, равно положительному кредитовому, что противоречит сущности счета – активный. Подобным способом можно проверить любой счет и проконтролировать правильность проводок по нему.

Следующее правило касается отражения хозяйственных операций на счетах. Звучит оно так:

- увеличение по активному счету отражает дебет счета;

- уменьшение по активному счету отражает кредит счета;

- увеличение по пассивному счету отражает кредит счета;

- уменьшение по пассивному счету отражает дебет счета.

В проводке всегда сумма дебета равна сумме кредита

На это стоит обратить внимание в случае так называемой «сложной» проводки, в которых участвуют более двух счетов. Сумма «разбивается» на несколько либо по дебету, либо по кредиту, а другая часть проводки (соответственно, это либо кредит, либо дебет) указывается общей суммой

Проводки в бухгалтерском учете по расходам будущих периодов

Эти правила – основные при составлении проводок. Используя их, можно составить бухгалтерскую проводку любого типа.

Алгоритм составления проводки достаточно прост:

- Сначала определяется, какие счета БУ необходимо использовать для отражения хозяйственной операции. Обычно руководствуются действующим Планом счетов и рекомендациями по его применению и рабочим планом счетов фирмы, разработанным на основе этого документа.

- Далее определяется сумма хозяйственной операции и части счетов (дебет, кредит), на которых ее нужно отразить. Если на этом этапе возникли затруднения, можно обратиться к разъяснениям, прилагаемым к Плану счетов – в них содержатся стандартные бухгалтерские проводки для отражения операций. Выполняется двойная запись по дебету и кредиту счетов соответственно, отслеживается правильность записи.

Важно помнить! Система БУ и составление проводок в ней – это механика учета. Логику составления бухгалтерских записей, правильность отражения сумм в полной мере может отследить лишь специалист даже при наличии разного рода «умных» бухгалтерских учетных программ

По какой стоимости списывают товары с 41 счета

Списание товара со счета 41 происходит при их порче, потере или при продаже. Всего есть три разрешенных варианта, для списания товаров.

1. По средней себестоимости — когда покупаем товары по разным ценам, а при списании считаем среднее — стоимость всех товаров делим на их количество.

Например, первую партию сахара в 10 кг купили за 700 руб, а вторую партию в 10 кг — за 800 руб. Считаем среднюю стоимость:

(700 + 800) / (10+10) = 750 руб. — по такой стоимости списывает товар при продаже.

2. По себестоимости каждой единицы — каждая партия списывается по фактической стоимости.

3. По методу ФИФО — первым списывается товар, который был куплен раньше. Например, сахар закупали тремя партиями:

Компания продала 23 кг сахара. Значит стоимость списываемого товара составит:

10 * 70 + 10 * 80 + 3 * 90 = 1770 руб. — сумма для списания со счета 41

Счет 42 в бухгалтерском учете: Торговая наценка

Счет 42 бухгалтерского учета — это пассивный счет «Торговая наценка», обобщает информацию о скидках/накидках на товары предприятий розничной торговли, при отражении движения товаров по продажной стоимости. Также на данном счёте отражаются скидки от поставщиков в рознице, расходы на возможные потери товаров или возмещение дополнительных транспортных затрат.

Счет 42 в бухгалтерском учете

Торговая наценка — это добавленная стоимость к покупной стоимости товара, применяемую организацией для покрытия расходов на продажу товара, уплаты косвенных налогов и, в конечном итоге, получения прибыли.

Счет 42 «Торговая наценка» является пассивным и кредитуется при принятии к учёту товаров на сумму скидки (накидки) или торговой наценки.

Основные субсчета 42 счета представлены на рисунке:

Целью аналитического учета по 42 счету является обеспечение раздельного учета сумм скидок (накидок) и разниц в ценах:

- товаров для розничной торговли;

- товаров отгруженных.

Сумму скидки (накидки) остатка непроданных товаров можно определить по %, исходя из соотношения суммы скидки/накидки на остаток товаров на начало месяца и оборота по Кт 42 счета без учёта сторнированных сумм к сумме проданных товаров и их остатка по итогу месяца:

Проводки по счету 42 «Торговая наценка»

Основные проводки по 42 счету приведены в таблице:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Описание проводки | Документ-основание |

| 41 | 42 | Отражение суммы торговой наценки на поступившие товары/отражение списания торговой наценки (уценка товаров) | Реестр розничных цен |

| 44 | 42 | Отражено списание суммы торговой наценки по использованным для собственных нужд товарам | Бухгалтерская справка |

| 90.02 | 42 | Сторнирована сумма торговой наценки (реализованная торговая наценка) | Реестр розничных цен, Бухгалтерская справка |

| 94 | 42 | Отражено списание суммы торговой наценки по выбывшим товарам в результате недостачи/порчи. | Акт инвентаризации, Инвентаризационная опись, Бухгалтерская справка |

Пример 1. Начисление и списание торговой наценки

Начисление торговой наценки в магазине «Проктер» отражено проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 41 | 60 | 16 000 | Оприходование товаров от поставщика | Товарная накладная |

| 19 | 60 | 2 880 | НДС принят к учёту | Товарная накладная |

| 68 НДС | 19 | 2 880 | Получен налоговый вычет | Счёт-фактура |

| 60 | 51 | 18 880 | Произведена оплата поставщику за товары | Банковская выписка/Платёжное поручение |

| 41 | 42 | 9 488 | Отражена торговая наценка по поступившим товарам | Реестр розничных цен |

Продажа товара и списание торговой наценки в ООО «Проктер» отражено проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 50 | 90.01 | 25 488 | Отражена выручка от продажи товаров | ПКО (КО-1) |

| 90.02 | 41 | 25 488 | Списана учётная стоимость товаров | Отчёт о реализации |

| 90.02 | 42 | 9 488 | Сторнирована реализованная торговая наценка | Реестр розничных цен, Бухгалтерская справка-расчёт |

| 90.03 | 68 НДС | 3 888 | Начислен НДС к уплате в бюджет | Отчёт о реализации |

| 90.09 | 99 | 5 600 | Финансовый результат от продажи товаров | ОСВ |

Пример 2. Учет торговой наценки при списании товаров для собственных нужд

Предположим, ООО «ЛунаМ» реализует материалы для строительства в розницу. Для ремонта помещения магазина были использованы собственные стройматериалы на сумму 31 000руб. Торговая наценка составляет 30%.

Учет торговой наценки при списании товаров для собственных нужд ООО «ЛунаМ» отражено проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 44 | 41 | 31 000 | Стройматериалы переданы на ремонт | Бухгалтерская справка |

| 44 | 42 | 9 300 | Списана сумма торговой наценки по стройматериалам |

https://youtube.com/watch?v=3hTkaYN0Ns4

Письмо Минфина России от 26 апреля 2019 г. N 02-06-10/31239 Об учете торговой наценки

2 июля 2019

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (далее — Департамент) рассмотрел письмо областного государственного бюджетного учреждения культуры (далее — Письмо) по вопросу учета торговой наценки и сообщает.

Обязательные общие требования к учету организациями государственного сектора нефинансовых, финансовых активов, обязательств, операций, их изменяющих, и полученных по указанным операциям финансовых результатов (доходов и расходов) на соответствующих счетах Единого плана счетов, определены Инструкцией по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Министерства финансов Российской Федерации от 1 декабря 2010 г. N 157н (далее — Инструкция 157н).

Согласно пунктам 124-125 Инструкции 157н на счете 10500 «Материальные запасы», содержащем аналитический код вида синтетического счета 8 «Товары», учитываются материальные ценности, приобретенные учреждением для продажи. Учреждения, осуществляющие розничную торговлю, товары, переданные в реализацию, вправе учитывать по их розничной цене с обособленным учетом торговой наценки (торговой скидки). Учет торговой наценки (скидки) осуществляется на счете 10500 «Материальные запасы», содержащем аналитический код вида синтетического счета 9 «Торговая наценка».

Формы бухгалтерской отчетности и порядок их заполнения для бюджетных учреждений установлены Инструкцией о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Минфина России от 25 марта 2011 г. N 33н (далее — Инструкция 33н).

Так, согласно пункту 53 Инструкции 33н по строке 264 Отчета о финансовых результатах деятельности учреждения (ф. 0503721) отражаются операции по реализации товаров, отражаемые по дебету соответствующих счетов аналитического учета счета 040110100 «Доходы экономического субъекта» в корреспонденции с кредитом счета 010527000 «Готовая продукция — особо ценное движимое имущество учреждения», 010537000 «Готовая продукция — иное движимое имущество учреждения», 010538000 «Товары — иное движимое имущество учреждения» в сумме стоимости реализованной готовой продукции, товаров (с учетом наценки на реализованный товар).

Следовательно, по строке 264 Отчета о финансовых результатах деятельности учреждения (ф. 0503721) отражаются стоимость реализованной готовой продукции, товаров (выбытия товаров при их отпуске заказчику) с учетом наценки (с учетом оборотов по счету учета наценки 010539340 «Изменение за счет наценки стоимости товаров — иного движимого имущества учреждения»).

Дополнительно сообщаем, что в настоящий момент Минфином России подготовлены изменения в Инструкцию 33н, которые включают в том числе уточнение порядка заполнения раздела 2 Справки по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710).

Текст проекта приказа о внесении изменений в Инструкцию 33н размещен на официальном сайте www.regulation.gov.ru для проведения общественного обсуждения проекта нормативного правового акта в соответствии с Правилами раскрытия федеральными органами исполнительной власти информации о подготовке проектов нормативных правовых актов и результатах их общественного обсуждения, утвержденными постановлением Правительства Российской Федерации от 25 августа 2012 г. N 851.

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Синтетический и аналитический учет

Для ведения синтетического учета используется активный счет 41 «Товары». К нему создается субсчет 2 «Продукция в розничной торговле». Когда товар поступает в компанию, используется дебетовый счет. Когда товар выбывает, требуется кредитовый счет. Дебетовое сальдо фиксируется в разделе 2 «Оборотные активы».

Аналитический учет производится по каждому лицу, наделенному материальной ответственностью, по каждому поставщику. Учет нужно выполнять по каждой расчетно-платежной бумаге, переданной поставщиком. Для этого используется счет 60. Дебетовые счета заполняются на основании расчетных бумаг, кредитовые – на основании информации из транспортных и товарных бумаг.

Бухгалтерский учет наценки

Используемые бухгалтерские проводки будут зависеть от того, какая именно операция проводится.

Списание наценки при реализации продукции

Наценка должна быть списана после реализации продукции. Совокупная наценка рассчитывается в конце месяца. При этом она определяется на основании среднего размера наценок на всю продукцию. Средний процент наценки определяется по этой формуле:

П = (ТНн + ТНп – ТНв) / (В + ОТ) x 100%

В формуле использованы эти значения:

- П – средний % наценки.

- ТНн – наценка на остаток продукции на начало отчетного периода.

- ТНп – наценка на продукцию, поступившую за отчетный период.

- ТНв – наценка на продукцию, выбывшую за отчетный период (к примеру, товар, возвращенный поставщику).

- В – выручка от продаж.

- ОТ – остаток продукции на завершение месяца.

После этого устанавливается сумма наценки:

ТНр = В x П / 100%

Определенная сумма наценки будет сторнироваться следующим образом:

ДТ90-2 КТ42

Проводка включает в себя указание суммы операции и название первичных документов.

Уменьшение наценки

Иногда компания принимает решение о снижении стоимости на продукцию. В этом случае снизится и наценка. Отражается это следующим образом:

ДТ41 КТ42

Операция предполагает списание части стоимости товара. Ее нужно отразить следующим образом:

ДТ91-2 КТ41

ВАЖНО! Если размер уценки превышает размер наценки, налогооблагаемая прибыль не сокращается

Возврат продукции

Потребитель может вернуть продукцию в том случае, если она не отличается должным качеством: наличие брака, просроченный товар. В этом случае компания должна вернуть покупателю деньги. Проводка будет следующей:

ДТ90-2 КТ42

В данном случае потребуется сторнировать налог, начисленный с наценки.

Учет наценки

После того как размер торговой оценки определен, нужно зафиксировать его в реестре розничных цен. Реестр является первичным документом, на основании которого отражаются бухгалтерские проводки. В нем фиксируется розничная стоимость продукции. Размер наценки фиксируется при помощи этой проводки:

ДТ41 КТ42

ВАЖНО! Реестр формируется на основании приложения №2 к рекомендациям. Однако не существует обязательной формы реестра

Он может быть создан в соответствии с потребностями компании. Но в любом случае первичная документация должна содержать обязательные реквизиты, указанные в статье 9 Закона об учете.

Способы учета товара на складе

Методы учета товаров должны соответствовать положениям Методических указаний по бухгалтерскому учету МПЗ (утверждены Приказом Минфина РФ № 119н от 28.12.2001). Выделяют 2 основных способа: сортовой и партионный учет. Каждый из них обладает своими преимуществами и недостатками.

Сортовой метод учета

Сортовой метод предполагает хранение товара по сортам и наименованию. Первоначальная цена МПЗ не имеет значения. Вновь поступившие партии добавляются к уже имеющимся единицам и списываются по мере необходимости.

При реализации товаров существуют 3 метода их стоимостной оценки:

- метод ФИФО означает, что цена списания используется в порядке очередности поступления ТМЦ, то есть первоначально учитываются цены тех партий, которые поступили раньше;

- по средней стоимости – при этом способе цена единицы товара определяется путем деления общей стоимости на общее количество;

- по стоимости каждой единицы товара — этот способ оправдан, если каждый товар уникален, обладает специальными свойствами и не может быть заменим другим однородным активом.

На каждую позицию товара заводится карточка складского учета по форме М-17, которая содержит данные об МПЗ: наименование, номенклатурный номер, учетная цена, склад хранения и прочие.

Партионный способ учета

Особенности ряда товаров требуют ведения партионного учета. Этот способ предполагает хранение поступивших партий отдельно. Складской номер присваивается сразу всей партии, он же используется и при выбытии материалов.

Поступление товара отражается в партионной карте МХ-10, в которой фиксируется все движение поступившей группы товаров: дата принятия, количество товара, выбытие до полного израсходования. Партионный учет подходит для товаров с ограниченным сроком годности, часто используется на предприятиях общественного питания.

Для торговых организаций счет 41 является основным. Операции по счету определяют себестоимость продажи, позволяют дать оценку прибыльности сделки.

Как начислять торговую наценку и списать

Торговая наценка начисляться следующее проводкой:

Дебет 41 Кредит 42-Отражена торговая наценка по поступившим товарам.

Дебет 90 Кредит 42-(СТОРНО с минусом)-Списано торговая наценка по проданнмы товарам.

В торговую наценку включается доход фирмы +НДС

Пример 1(легкая задача):

Условие:

ЗАО «Тредакс» Купил калькуляторы 10 шт на 12000 (10*1200) втч НДС 20%. По наценке 30% без НДС. Потом продал эти калькуляторы 10 шт.Себестоимость каждого чайника 1000(10000/10) Итого себестоимость 10000 рублей.

Бухгалтер сделает проводки:

- Дебет 41 Кредит 60-10 000 рублей (12000/120*100)-Покупка калькуляторов.

- Дебет 19 Кредит 60-2000 рублей (12000/120*20)-НДС с покупки

- Дебет 41 Кредит 42-5600 рублей (10000*0,3+(10000+10000*0,3)*0,2)(Наценка +( себестоимость +наценка)*20%) или (10000*1,3*1,2-10000)-Отражен наценка по приобретенным товарам.(комментарии по последней формуле Себестоимость*1,3(наценка 30%)*1,2(120% НДС)-Себестоимость)Эту формула трудно понять, нужно перечитать и осмыслить.

- Дебет 50 Кредит 90-15600 рублей (10000+5600) или (1000*1,3*1,2*10)

- Дебет 90 Кредит 41-15600 рублей- Списано учетная стоимость калькуляторов.

- Дебет 90 Кредит 68/НДС-2600 (15600/120*20)-НДС с продаж.

- Дебет 90 Кредит 42-5600-СТОРНИРОВАНО торговая наценка(сумма с минусом)

- Дебет 90 Кредит 99-3000 (15600-15600-2600—5600)-Прибыль от реализации (Проверка 10000*30%=3000)

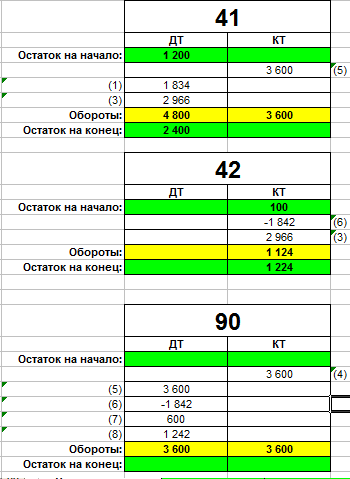

Пример 2 (сложная задача).

Если в организации имеется, сальдо по счету 42, и товар покупается по разным ценам, но цены реализация одинаково. То нужно воспользоваться другим примером:

Условие:

Продажная цена товара не меняется.

По 42 счету сальдо по этим товарам НАЦЕНКА в сумме 100 рублей

В течение месяца куплено калькуляторов по двум партиям по 20 штук каждая партия —- -первая партия стоимость 1000 рублей. ВТЧ НДС 20% 166 рублей (1000/120*20)

-Вторая партия стоимость 1200 рублей. ВТЧ НДС 20% 200 рублей (1200/120*20)

За отчетный период продано 30 штук калькуляторов по стоимости 3600 рублей (120*30).

Решение:

МПЗ втч товары применяется к бух учету по фактической себестоимости, фактическая себестоимость купленных калькуляторов составит 1834 рубля (1000-166+1200-200).

Торговая наценка по поступившим товарам равна: (Продажная цена * количество купленных калькуляторов -Себестоимость покупки )=120*40(20+20)-1834=2966 рублей.(Дт 41 Кт 42)

На начало отчетного периода по счету 41 будет сальдо 1200 рублей (10*120)

Продажная стоимость поступивших калькуляторов =(количество купленных калькуляторов *цена продажи)=(20+20)*120=4800 рублей.

Продано в продажных ценах 30шт*120 рублей=3600 рублей. (дт 62 кт 90)

Остаток товаров по счету 41 на конец месяца не реализованных =Сальдо на начало+ приход- Расход = 1200(120*10)+4800(40*120)-3600(120*30)=2400 рублей.

Для того чтоб рассчитать наценку для списания, нужно знать сколько наценки остаться в конце отчетного периода. Для этого инструкцией по применению планом счетов предусмотрен формула.

Формула суммы остатка наценки на конец периода =(Сальдо на начало по счету 42+кредитовый оборот по счету 42)/(кредитовый оборот по счету 41+сальдо на конец месяца по счету 41)*100%

Рассчитаем %=(100+2966)/(3600+2400)=3066/6000=0,51*100%=51%

=(остаток по счету 41*%)=2400*0,51=1224 рубля приходиться наценки на не проданные калькуляторы.

Чтоб списать торговую наценку по проданным товарам воспользуемся формулой =На начало сальдо по счету 42+Наценка поступившийся калькуляторов -Остаток на конец периода=100+2966-1224=1842 рубля (дт 90 кт 42 сторно)

ПРОВОДКИ:

- Дебет 41 Кредит 60-1834 рубля (1000-166+1200-200)-Куплены товары без НДС

- Дебет 19 Кредит 60-366 рубля (166+200)-Отражен входящий НДС

- Дебет 41 Кредит 42- 2966 рубля (120*40(20+20)-1834)-Торговая наценка по приобретенным товарам.

- Дебет 50 Кредит 90-3600 рубля (30*120)-Продано калькуляторы за наличный расчет.

- Дебет 90-2 Кредит 41-3600 рублей- Списано продажная стоимость калькуляторов.

- Дебет 90-2 Кредит 42-1842 рубля (СТОРНО с минусом)-Списано торговая наценка приходящим на проданные калькуляторы.

- Дебет 90/НДС Кредит 68/НДС-600 рублей (3600/120*20)-Отражен НДС с продаж.

- Дебет 90 Кредит 99-1242 рубля(3600-3600-(-1842)-600)-Рассчитан и отражен прибыль от реализации.

Основные проводки

Конечное сальдо ОСВ сч.62 отображается в строках баланса. Если остаток по кредиту, т.е. задолженность, образовалась в результате не отгруженного товара, то сумма будет в пассиве баланса. При дебетовом остатке, то это дебиторская задолженность — увеличивает активы предприятия и находится в активе баланса.

Счет 62 соотносится по дебету и кредиту со следующими счетами.

По дебету 62:

- 46 — исполнение незаконченных работ;

- 50 — кассовый расчет наличными;

- 51, 52, 55 — оплата на лицевой счет банка;

- 62 — взаиморасчеты с контрагентами;

- 76 — расчетная процедура с покупателями (дебиторы и кредиторы);

- 90 — выручка от торговли;

- 91 — доходные и расходные операции, не относящиеся к деятельности компании.

По кредиту 62:

- 50 — аванс от покупателей кассовым методом;

- 51, 52, 55 — аванс от покупателей через расчетный счет;

- 60 — расчетные операции с исполнителями;

- 62 — взаиморасчеты с контрагентами;

- 63 — сомнительные долги в резерве;

- 66 — операции по кредитам на короткие сроки;

- 67 — операции по займам и кредитам на длительные сроки;

- 73 — другие расчеты с сотрудниками;

- 76 — расчетная процедура с клиентами (дебиторы и кредиторы);

- 79 — расчеты по внутрипроизводственным операциям.

На практике, для хозяйственного ведения коммерческой деятельности, основными операциями по счету 62 являются:

- Движение расчетов с клиентами-покупателями за отгруженный товар.

- Авансовые расчеты от покупателей.

- Операции с долговыми векселями.

Общие расчетные операции с покупателями

Поставщик ООО «Партнер» заключил с клиентом ООО «Заря» договор на реализацию канцелярских товаров на сумму 21 510 руб., в т.ч. НДС 3281,19 руб. Оплата за товар после отгрузки.

Бухгалтер ООО «Партнер» формирует в бухгалтерском регистре такие проводки:

- Дт 62.01 Кт 90.01 – 21 510, выручка от реализации канцтоваров (основание – товарная накладная);

- Дт 90.02 Кт 41 – 10 000, списание себестоимости канцтоваров на основании калькуляции;

- Дт 90.03 Кт 68 — 3281,19, начислен НДС по товарной накладной;

- Дт 51 Кт 62.01 – 21 510, оплата от заказчика за канцтовары по платежному поручению;

- Дт 90.09 Кт 99 – 8228,81, прибыль от продажи канцтоваров.

Учет полученных авансов

Поставщик ООО «Партнер» 1 июня 2017 года заключил с покупателем ООО «Заря» договор на поставку канцтоваров на сумму 21510 руб., в т.ч. НДС — 3281,19 руб. В договоре прописана предоплата в размере 30% от суммы отгруженной продукции, что составляет 6453 руб., в т.ч. налог 984,36.

Оплата аванса перечислена 2 июня 2017 г. на расчетный счет ООО «Партнер». 7 июня 2017 г. отгружен товар ООО «Заря» на сумму 21 510.

9 июня 2017 г. ООО «Заря» перечислила оставшуюся сумму в размере 15057 руб., в т.ч. налог (НДС) 2296,83 руб. По первичным документам бухгалтер создает следующие проводки:

- Дт 51 Кт 62.02 – 6453 руб., поступление аванса на расчетный счет по платежному поручению;

- Дт 76 Кт 68 — 984,36 (6453 * 18% / 118%) руб., определен НДС от аванса (оформляется счет-фактура на сумму аванса, один экземпляр — покупателю);

- Дт 62.01 Кт 90.01 – отражена выручка 21 510 руб., по товарной накладной;

- Дт 90 Кт 68 – 3281,19 руб., НДС с отгруженных товаров;

- Дт 68 Кт 76 – 984,36 руб., НДС принят к учету, вычет с аванса;

- Дт 62.02 Кт 62.01 – 6453 руб., зачтен аванс от ООО «Заря»;

- Дт 51 Кт 62.01 – 15 057 руб., зачислились средства на банковский расчетный счет (оставшаяся сумма);

- Дт 68 Кт 51 – 3281,19 руб., перечислен НДС в бюджет.

Если организация получила аванс, то после отгрузки товара, внутренней проводкой по субсчетам, его необходимо закрыть, иначе будут предоставлены ошибочные данные, а отчеты организации недостоверные. Проводка Дт62.02 Кт61.01 закрывает аванс. Совет бухгалтерам: постоянно проверяйте движения операций по сч.62.

«Векселя полученные»

ценная бумага

Для операции по векселям открывается субсчет 62.03 «Векселя полученные».

Приведем пример с бухгалтерскими проводками: ООО «Партнер» выполнило реализацию канцтоваров ООО «Заря» на сумму 23 500 руб., в т.ч. НДС 3584,75. ООО «Заря» выписало ООО «Партнер» вексель с номинальной суммой 24 000 руб., в бухгалтерии делают следующие проводки:

- Дт 62.01 Кт 90.01 – 23 500, выполнена отгрузка канцтоваров;

- Дт 90.03 Кт 68 – 3584,75, начислен НДС;

- Дт 62.03 Кт 62.01 – 23 500, получение векселя;

- Дт 008 – 24 000, вексель оприходован на забалансовом счете.

При оплате по векселю, проводки будут следующие:

- Дт 51 Кт 62.03 – 23 500, вексель оплачен;

- Дт 51 Кт 91.01 – 500, разница между номинальной ценой векселя и ценой покупки (24 000 – 23 500);

- Кт 008 – 24 000, списание векселя с забалансового счета.

Если по векселям остаются просроченные обязательства, то эта сумма относится к дебиторской задолженности.

Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

Инвентарь со сроком полезного использования до 12 месяцев нужно учитывать в составе МПЗ. Причем независимо от его стоимости.

Он приходуется на склад организации на основании соответствующей первички:

ТН (ТОРГ-12);

приходника по форме М-4 (можно заменить соответствующим штампом на накладной продавца).

После этого на оприходованные объекты заводят карточки учета, используя, к примеру, форму М-17.

Какие именно данные заполняют в форме М-17 читайте в ст. «Карточка складского учета материалов — бланк и образец».

В этот момент в бухгалтерском учете делается запись по дебету счета 10.9. Корреспондирующий счет зависит от способа поступления МПЗ в организацию.

Важно! Разъяснения от КонсультантПлюс (новый порядок с 2021 года)На каждую отчетную дату запасы в общем случае должны отражаться в учете по наименьшей из величин (п. 28 ФСБУ 5/2019):фактической себестоимости;чистой стоимости продажи….Превышение фактической себестоимости запасов над их ЧСП считается обесценением запасов

При наличии обесценения необходимо создать резерв под обесценение запасов (п. 30 ФСБУ 5/2019). Определить чистую стоимость продажи и создать резерв вам помогут рекомендации экспертов К+. Пробный доступ можно оформить бесплатно.

Во время передачи инструментов и принадлежностей со склада для нужд организации оформляют требование-накладную по форме М-11. Также в качестве первичных учетных документов используют формы М-8, М-15 (утвержденные постановлением Госкомстата России от 30.10.1997 № 71а).

Какие именно данные указывают при заполнении форм М-11, М-15, читайте в статьях:

- «Порядок заполнения формы М-11 требование-накладная»;

- «Унифицированная форма № М-15 — бланк и образец».

Чтобы передать специальные инструменты со склада, необходимо предварительно установить лимиты, которые разрабатываются организацией по решению руководителя.

Форма М-8, лимитно-заборная карта, применяется как для отпуска специальных инструментов, так и для контроля соблюдения лимита. Ее выписывают в 2 или 3 экземплярах.

В системе КонсультантПлюс вы можете скачать бланк формы М-8 и посмотреть образец его заполнения. Получите пробный бесплатный доступ и переходите к документам.

Способ списания инвентаря в производство необходимо закрепить в УП организации (п. 36 ФСБУ 5/2019):

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

В случае если МПЗ испорчены или потеряны, составляют акт списания с указанием причины выбытия, а потери списывают.

Подробнее о списании читайте в статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Списание инвентаря в учете отражается следующими бухгалтерскими проводками.

Рассмотрим учет инвентаря в составе МПЗ на примере.

Пример

ООО «ЛЕС» в феврале приобрело для работников компьютерные стулья (5 штук) стоимостью 16 155 руб., в т. ч. НДС — 2 464,32 руб.

В УП организации указано, что для целей БУ объекты ОС стоимостью менее 40 000 руб. списывают на расходы при их передаче в эксплуатацию. Одновременно с этим делают запись на забалансовом счете 012 «Материалы, переданные в эксплуатацию». Как только стулья доставили, бухгалтер списал их стоимость на расходы и отразил их передачу в эксплуатацию на забалансовом счете.

В октябре руководством ООО «ЛЕС» было принято решение переехать в новый офис, в котором уже была вся необходимая мебель. В связи с этим было решено продать стулья одному из работников. Сумма сделки составила 11 150 руб. (в т. ч. НДС — 1 700,85 руб.).

В бухгалтерском учете были сделаны следующие проводки.

В феврале:

- Дт 10.9 Кт 60 — 13 690,68 руб. (приходуем компьютерные стулья);

- Дт 19 Кт 60 — 2 464,32 руб. (начисляем НДС);

- Дт 68 Кт 19 — 2 464,32 руб. (принимаем НДС к вычету);

- Дт 26 Кт 10.9 — 13 690,68 руб. (учитываем в затратах стоимость компьютерных стульев);

- Дт 012 — 13 690,68 руб. (учитываем компьютерные стулья, переданные в эксплуатацию).

В октябре:

- Дт 62 Кт 91.1 — 11 150 руб. (отражаем выручку от продажи компьютерных стульев);

- Дт 91.2 Кт 68 — 1 700,85 руб. (начисляем НДС с выручки);

- Кт 012 — 13 690,68 руб. (списываем проданные компьютерные стулья).

При формировании расчета по налогу на прибыль за 12 месяцев ООО «ЛЕС»:

- включаем в расходы за февраль стоимость компьютерных стульев, отнесенную в затраты, — 13 690,68 руб.;

- включаем в доходы выручку от реализации компьютерных стульев — 8 474,58 руб.

Государственное регулирование ценообразования

Цены на определенную продукцию контролируются государством. Правительство определяет допустимую стоимость на отдельные товары, имеющие особую социальную значимость. Если товар находится в Перечне контролируемой относительно цены продукции, то итоговая стоимость их, включая наценку, должна формироваться в соответствии с актуальными законами и нормативными актами на федеральном и местном уровнях.

Если наблюдается неуклонный рост цен на товары социального значения, Правительство вправе временно ограничить максимальный их предел. Но сделать это возможно в случае, если уровень повышения цены превысит 30% за 30-дневный период. Предельно допустимое значение стоимости таких товаров, установленное Правительством, может сохраняться до 90 дней.

К товарам социально-значимым относятся следующие: мясо, молоко, масло подсолнечное и сливочное, мука, яйца, сахар, соль, хлеб, крупы, картофель, некоторые виды фруктов и овощей. Кроме продуктов питания в список товаров, по которым может быть установлен контроль за отпускными ценами, входят детские товары, лекарства, медицинская продукция, товары, предназначенные для продажи в районах Крайнего Севера и областях, приравненных к нему.

При выявлении случаев завышения цен по товарам, регулируемым государствам, ответственных лиц и организации ожидают штрафы. Для руководства предусмотрены штрафы до 50 000 рублей, для юридических лиц ― в двукратном размере превышенной в результате завышения выручки на весь срок завышения, но общей продолжительностью не более года.

Работа с импортом

Появляется масса новых переменных, которых ранее не существовало. К примеру, соответствие международным нормам, которые иногда противоречат текущему российскому законодательству. А также важным аспектом становится валюта, ведь приобретались ценности за нее, а полная стоимость исчисляется в рублях. То есть нужно конвертировать по текущему курсу. А значит, к нему как минимум должен быть оперативный доступ. Ведь котировки постоянно меняются.

Значит, ваше ПО должно быть изначально адаптировано к таким условиям, иметь функцию обработки импорта. Иначе придется под каждую строку или товарную позицию вести свой учет. Что долго и проблематично. Кроме того, нужно прописать основание для оприходования товара импортного производства. И система налогообложения также способна претерпеть изменения.

В принципе, когда любая материальная ценность производится не на территории Российской Федерации, к ней не предъявляются нормы, которые существуют в нашей стране. При этом предъявляются иные. Если они схожие или идентичные, проблем не будет, а вот в случаях расхождения, вполне возможны неурядицы. Также вопрос вызывает и условия хранения. Ведь путь, который пройдет объект, обычно весьма длинный. И за этот отрезок вполне возможна порча, появление брака. А поставщик, который не обнаружил это заблаговременно, постарается этот брак не списать, а передать дальше, чтобы у него не было лишней головной боли. Поэтому проверка должна быть более тщательной.