Письмо о предоставлении акта сверки и нюансы его оформления в 2021

Содержание:

- Кто составляет акт сверки с разногласиями

- Как следует составлять акт сверки или гарантийное письмо?

- Оформление акта (протокола) по разногласиям

- Протокол разногласий к акту сверки образец скачать бесплатно

- Правила составления акта сверки с разногласиями

- Как составляется акт сверки

- Почему Excel

- Акт сверки в 1С 8.3: как сделать и распечатать, где найти – пошаговая инструкция

- Как сделать акт сверки в 1С 8.3 Бухгалтерия

- Акт сверки взаиморасчетов

- Как получить акт сверки от налоговой инспекции

Кто составляет акт сверки с разногласиями

Обязательство по оформлению документа традиционно возлагается на представителя отдела бухгалтерии, в компетенции которого – контроль платежей и проведение налоговых расчетных операций. Он подписывает документ, а впоследствии бумага удостоверяется директором (только после того, как все разногласия будут устранены).

Бухгалтер, выступая в качестве материально-ответственного лица, в процессе заполнения документа должен осуществлять доскональную проверку всех строчек

Особенно важно проверить такие графы:

- дата оформления документа;

- рассматриваемый отрезок времени;

- сальдо;

- дебет/кредит;

- ссылки на соглашения и прочие документы, имеющие значение в процессе решения этого вопроса.

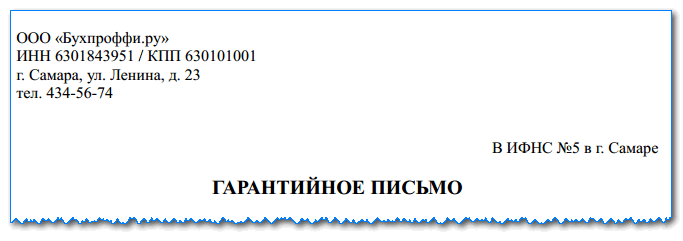

Как следует составлять акт сверки или гарантийное письмо?

В указанных документах недостаточно просто признать наличие задолженности в определенном размере, необходимо прямое указание на договор и первичные документы (товарные накладные) с указанием их номера и даты.

Акт сверки или Гарантийное письмо должны ясно определять сторону сделки. Указание только на их наименование недостаточно, поскольку действующее законодательство не препятствует регистрации юридических лиц с одинаковыми наименованиями. Для более качественной индивидуализации дополнительно следует указывать как минимум ИНН стороны. Получать гарантийные письма следует с собственноручной подписью уполномоченного контрагентом лица.

Принимают ли суды документы как доказательство долга?

Вот некоторая судебная практика по принятию\не принятие судом актов сверок и гарантийных писем как доказательств признания долга:

Подписание Акта сверки должником является совершением обязанным лицом действия, свидетельствующего о признании имеющегося долга. После подписания сторонами такого акта, срок исковой давности начинает течь заново (письма УФНС России по г. Москве от 17.04.2007 № 20-12/036354, ФНС России от 06.12.2010 № ШС-37-3/16955, Определение ВАС РФ от 29.01.2013 N ВАС-18503/12 по делу N А40-55203/11-148-475,ФАС Северо-Западного округа в постановлении от 08.10.2009 № А56-33569/2008, Постановление ФАС Московского округа от 30.06.2009 N КГ-А40/5726-09 по делу N А40-74675/08-81-678).

Суд может не расценить как признание долга Акт сверки, подписанный не уполномоченными на то лицами:

главным бухгалтером (Постановления ФАС МО от 26.02.2010 N КГ-А40/507-10; ФАС ЗСО от 22.07.2009 N Ф04-4295/2009, Постановление ФАС Северо-Кавказского округа от 17.09.2010 по делу № А32-15192/2008, Постановление ФАС ДВО от 16.02.2009 N Ф03-250/2009).;

заместителем директора (Постановление ФАС МО от 05.04.2010 N КГ-А40/2402-10);

заместителем коммерческого директора (Постановление ФАС ПО от 26.04.2010 по делу N А65-15439/2009);

начальником юридического отдела (Постановление ФАС СКО от 07.12.2006 N Ф08-5830/2006).

Аналогичные выводы следуют из Определения Высшего Арбитражного Суда РФ от 19 октября 2011 года N ВАС-13029/11 по делу N А40-107552/10-39-969, Определение Высшего Арбитражного Суда РФ от 14 ноября 2011 года N ВАС-1951/10 по делу N А72-199/2009, Определение ВАС РФ от 31.01.2011 N ВАС-211/11 по делу N А32-15192/08-21/191-09-16/158).

В Акте сверки должны быть ссылки на обязательства, на основании которых образовалась задолженность, например на договор, товарные накладные, иные документы.

(Постановления ФАС Западно-Сибирского округа от 25.11.2010 № А75-13611/2009 ФАС Волго-Вятского округа от 26.04.2010 № А31-3047/2009, Центрального округа от 19.03.2010 № Ф10-530/10).

Товарная накладная в совокупности с Актом сверки взаиморасчетов, подписанным сторонами, подтверждает факт поставки товара.

Постановление ФАС Северо-Кавказского округа от 23.04.2010 по делу N А63-7114/2009, Определение ВАС РФ от 09.06.2010 N ВАС-6777/10 по делу N А44-4331/2009,

Постановление ФАС Западно-Сибирского округа от 18.01.2007 N Ф04-5085/2006(29988-А75-21) по делу N А75-3506/2005

Гарантийное письмо может рассматриваться как доказательство признания Клиентом долга перед Компанией и обязательства об оплате товара в указанный срок

(Постановление ФАС Северо-Кавказского округа от 25.01.2013 по делу N А32-17974/2011):

…спорные накладные отражены в подписанном предпринимателем акте сверки расчетов по состоянию на 19.10.2010 и гарантийном письме. В гарантийном письме предприниматель признал наличие указанного долга и гарантировал его погашение в марте…

(ФАС Северо-Западного округа от 18.03.2013 по делу N А56-32686/2012):

Требование удовлетворено, поскольку гарантийным письмом арендатор признал наличие задолженности.

Гарантийное письмо может быть дополнительным доказательством, исправляющим некоторые недостатки основного пакета документов.

Речь идет о наиболее распространенной проблеме при оформлении передачи товаров — подписании документов о приемке товара неуполномоченным лицом.

Если в последующем контрагент направит гарантийное письмо, в котором признает долг, это действие в соответствии с п. 2 ст. 183 ГК РФ будет квалифицировано как прямое последующее одобрение сделки, совершенной неуполномоченным лицом, что следует, в частности, из п. 5 Информационного письма ВАС РФ от 23.10.2000 № 57.

от (Обновлено: 30.11.2019)

Оформление акта (протокола) по разногласиям

Бланк протокола разногласий с актом сверки

В иных ситуациях несовпадения сведений ни отраженные второй стороной отличающиеся от приведенных составителем данные, ни пометки, сделанные ей в акте сверки, вопрос урегулирования разногласий не решают. Они могут только письменно свидетельствовать о несогласии с показанными в акте данными.

Другим вариантом письменной реакции на расхождения может стать акт (или протокол) разногласий, оформленный к полученному акту сверки. Так же, как и сам акт сверки, этот документ не имеет утвержденной формы. В нем отражают реквизиты вызывающего вопросы акта и суть моментов, по которым возникло несогласие. Как официально направляемый контрагенту документ, такой акт (протокол) подписывается ответственным лицом стороны, его оформляющей.

Посмотрите вариант образца протокола разногласий к акту сверки в разделе «Документы и бланки» в начале статьи.

С аналогичным содержанием можно составить и образец акта разногласий к акту сверки. Отличаться от протокола такой документ будет только названием.

Таким образом, акт (протокол) разногласий можно расценивать как своего рода претензию к сведениям, попавшим в акт сверки. У контрагента нет обязанности на него реагировать, но он тоже заинтересован в достоверности своих учетных данных.

Более конструктивным, чем обмен письменными претензиями к сведениям, попавшим в акт, представляется урегулирование расхождений при непосредственном устном общении бухгалтеров обеих сторон. Тем более что из сравнения информации, включенной в акт составителем и имеющейся у получателя, обычно достаточно легко выявляются причины несоответствий.

***

Акт сверки, согласованный с контрагентом, служит гарантией правильности отражения в учете данных по первичным документам, возникшим в процессе взаимодействия с ним. Вместе с тем в этом процессе могут возникать ситуации, приводящие к расхождению в сведениях, имеющихся у сторон. Некоторые из них (при которых правильность итогового результата на момент сверки очевидна) позволяют подписать документ по сверке с расхождениями. Если же данные сторон имеют неурегулированные расхождения, не дающие возможности говорить об их совпадении, такой акт подписывать не стоит до урегулирования несоответствий. Процесс урегулирования может осуществляться как путем обмена письменными обращениями, так и при непосредственном устном общении бухгалтеров сверяющихся сторон.

***

Еще больше статей по теме — в рубрике «Акт».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Протокол разногласий к акту сверки образец скачать бесплатно

Зачастую хозяйствующие субъекты подготавливают также сопроводительное письмо к ПР, поясняющее причины составления протокола и иные организационные вопросы

Важно! Акт сверки представляет собой бухгалтерский документ, составляемый между контрагентами. Данный документ составляется за определенное время для отражения состояния расчетов между сторонами

Подписывает протокол обычно генеральный директор организации. Может также подписать главный бухгалтер или другой сотрудник, если у него есть на это полномочия по доверенности.

Если сверка расчетов уже проводилась контрагентами ранее, тогда все просто: данные для новой сверки берутся за период со дня окончания предыдущей сверки. Соответственно, задолженность на конец предыдущей сверки будет являться суммой долга на начало текущей сверки.

Правила составления акта сверки с разногласиями

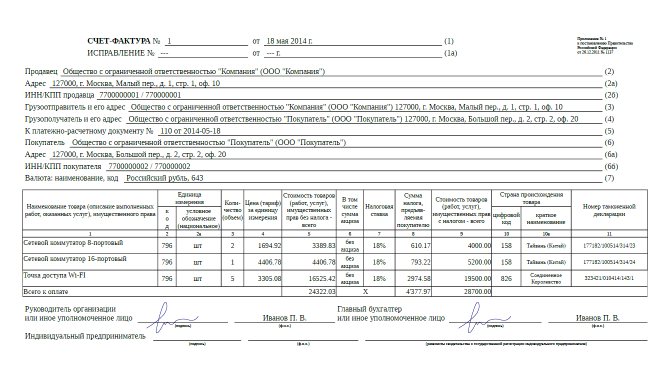

В процессе оформления документа требуется принятие во внимания факта исполнения обязанностей по соглашению, а также верности сумм, отраженных в бухгалтерском учете. Для подготовки сверки потребуется первичная бухгалтерская документация:

- договоры;

- накладные;

- счета-фактуры.

Целесообразнее всего включать в акт сверки разногласий следующие реквизиты:

- отрезок времени, за который проводится сверка;

- информация о контрагентах;

- сведения о заключенном договоре, на основании которого стороны сотрудничают;

- ФИО сотрудников, являющихся ответственными за этот процесс (с подписями);

- расчеты по обеим сторонам.

В основе представлена таблица, содержащая все необходимые расчеты. В левой части отражены сведения о составителе. Справа указываются следующие реквизиты:

- сведения о контрагенте;

- номер операции;

- название сделки;

- дебет/кредит;

- информация об оборотах;

- сальдо по итогу.

Если никаких разногласий после этого не возникает, и суммы совпадают между собой, акт подписывается и передается стороне, которая инициировала его оформление. В случае возникновения спорных ситуаций важным является создание протокола разногласий. Если к документу прикладываются какие-либо дополнительные бумаги, этот факт отражается в его тексте, выносится отдельным пунктом.

Определение сальдо конечного

Конечное сальдо представляет собой значение, характеризующее разность, возникающую между дебетом и кредитом. Расчет его осуществляется за определенный отрезок времени. На практике выделяют три направления сальдо:

- входящее;

- за определенный период;

- конечное (в нем содержится информация о разности между дебетом и кредитом по завершении какого-либо конкретного периода).

Последний параметр отражается как суммарное значение между остатком по счету на начало периода и величиной, действующей на протяжении всего отрезка времени. Универсальная формула выглядит следующим образом: Конечное сальдо = Дебет – Кредит + (-) Сальдо начальное

Знак, который будет стоять во второй части равенства, определяется нахождением значения в таблице. Если в дебете — значение положительное, если в кредите – отрицательное.

Графы дебет и кредит

В часть кредита вносится информация, связанная с обеспечением платы за товары/услуги. Ситуации, в которых сальдо дебетовое (т. е. его сумма положительная), свидетельствуют о том, что часть работ не была оплачена.

Если речь идет о сальдо кредитовом, перед покупателем образуется долговое обязательство. Количество оказанных услуг меньше, чем сумма, которая была за них заплачена. В графе «дебет» в таблице отображается факт предоставления товаров или , в свою очередь, содержатся данные по оплате.

Сопроводительная документация

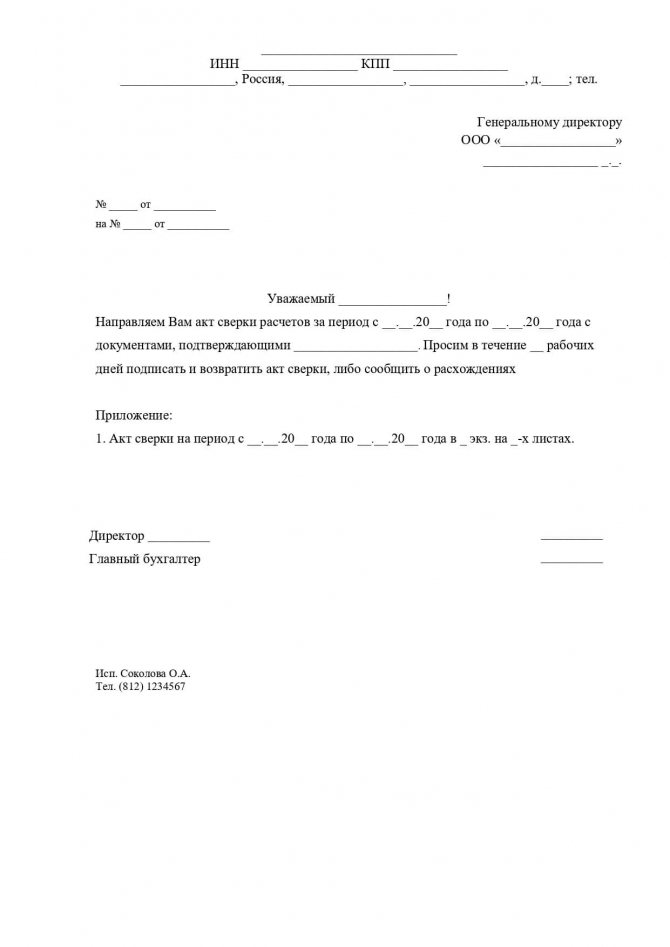

В процессе отправки документа от одного контрагента другому нередко оформляется сопроводительное письмо. В нем должна содержаться просьба о подписании бумаги и ее возврате почтой.

ООО «Фирма» направляет ООО «Другая фирма» акт сверки разногласий по состоянию на 20 декабря 2020 года с просьбой о подписании и отправке (по адресу электронной почты) отсканированной версии документа до 30 декабря 2020 года. Если возникнут разногласия, ООО «Фирма» просит составить соответствующий протокол.

Протокол разногласий

Документ содержит запись, похожую на предыдущую версию:

По данным ООО «Фирма» на 20 декабря 2020 года сумма долга в пользу ООО «Другая фирма» равна 56 000 руб.

Если контрагент выражает согласие с задолженностью, он подписывает документ и возвращает его обратно. Если присутствуют записи, отличные от тех, что поступили от ООО «Фирма», они отображаются под таблицей в том же виде.

Чтобы обратить внимание сторон на расхождения в данных, сторона, которая не согласна, может составить этот документ с указанием соответствующего пункта акта сверки, в отношении которого возникли сомнения. Акт сверки

Акт сверки

Образец протокола разногласий

Как составляется акт сверки

Составляя акт сверки, организации должны учитывать обязательства по договору и правильность сумм, содержащихся в бухучете. Для того, чтобы подготовить сверку потребуются такие первичные документы, как договора, накладные и счета-фактуры. В документе должна указываться следующая информация:

- период, а который проводится сверка расчетов;

- реквизиты сторон;

- реквизиты договора с контрагентом;

- ФИО ответственных лиц, их подписи;

- Расчетные сведения одной и второй стороны по определенным операциям.

Основная часть акта представляет собой таблицу, в которой указываются расчетные сведения. В левой части документа отражаются данные компании, составляющей документ, а в правой – контрагента.

При заполнении документа каждая сторона указывает номер и наименование операции, а также дебет и кредит по этой операции. Последняя строка таблицы содержит обороты за рассматриваемый период времени, а также конечное сальдо. Сальдо указывается на момент оставления документа.

При отсутствии разногласий по акту сверки, а также при соответствии сумм в правой и левой части таблицы, акт подлежит подписанию второй стороной и передаче первой. Если же по акту возникают какие либо разногласия и споры, то составляется акт разногласий, в котором и указываются спорные моменты.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Почему Excel

Перевод бухгалтерского учета в специализированные программы можно сравнить с переходом из каменного века к веку железному. В современных условиях было бы невозможно вести учет обложившись кипой бумаг или же делая расчеты в различных файлах. Но есть вещи, которые не теряют свою полезность, несмотря на прогресс. Вот и в некоторых вопросах старый добрый Excel не потерял своей полезности в плане сверки данных больших актов, хотя во многих других случаях функциональность «1С» все больше оставляет его «без работы».

Несколько лет назад нам нужно было выровнять взаиморасчеты с поставщиком за три года. 52 548 строк – это были продажи и премии, курсовые разницы и возвраты, взаимозачеты… Сверяли месяц, но итог не шел. У сотрудника уже замылился глаз, тогда эту стопку бумаги передали мне, сказали – осталась неделя. Мне стало скверно, потому что поняла: я неделю его только листать буду, не то что сверять.

Но когда кажется, что выхода нет, к нам приходит вдохновение и свежие мысли. Я запросила акт сверки поквартально в формате Excel и вывела за те же периоды и в том же формате наш. Скопировала данные в один файл и приступила к сортировке и сверке.

Акт сверки в 1С 8.3: как сделать и распечатать, где найти – пошаговая инструкция

Акт сверки взаиморасчетов в 1С 8.3 отражает расчеты двух компаний между собой за какой-либо определенный период времени. Законом нашей страны не утверждена унифицированная форма данного документа, поэтому формировать его вы можете в произвольной форме. Несмотря на то, что акт сверки не является обязательным, организации повсеместно его применяют для удобства.

После формирования в 1С данный документ можно распечатать, подписать и заверить в двух экземплярах. Один организация оставляет себе, а другой передает контрагенту. Контрагент в свою очередь может составить аналогичный акт сверки взаиморасчетов, но уже по своим данным.

Пример оформления акта сверки в 1С

Рассмотрим пошаговую инструкцию как сделать акт сверки в 1С 8.3 на примере демо-базе. В качестве нашей организации будет выступать ООО ТД «Комплексный», а в качестве контрагента — Внуковский комбинат бортового питания. Формировать акт сверки взаиморасчетов мы будем за второй квартал 2020 года.

Для начала разберемся где найти в 1С 8.3 акт сверки. Интересующий нас документ расположен в меню «Продажи» или «Покупки».

Чтобы сформировать новый акт сверки в 1С нужно нажать на кнопку «Создать».

Заполним шапку документа — выберем контрагента, организацию, валюту сверки, договор и период.

Обратите внимание, что акт сверки можно формировать не только в рамках какого-либо конкретного договора, но и в целом по контрагенту. В данной ситуации мы все же решили выбрать договор, так как предполагается, что отношения с данным контрагентом у нашей организации исключительно как с покупателем

Далее пройдемся по всем вкладкам данного документа и заполним их.

Первым делом перейдем на закладку «Счета учета расчетов». Она заполнилась автоматически. Данные в этой табличной части можно редактировать самостоятельно

Обратите внимание, что именно по ним будет произведено дальнейшее автоматическое заполнение взаиморасчетов

Заполнение документа

На первой вкладке этого документа 1С 8 отражаются данные, которые отражены в нашей организации. Конечно же, их можно заполнить вручную, но это крайне неудобно.

Над табличной частью нажмите на меню «Заполнить». Перед вами предстанет выбор из двух вариантов заполнения:

- «По нашей организации и контрагенту». В данном случае программа заполнит данными о расчетах обе вкладки: «По данным организации» и «По данным контрагента». После предоставления контрагентом сведений мы уже вручную можем откорректировать соответствующую вкладку.

- «Только по нашей организации». А этой ситуации автоматически заполнятся только данные по нашей организации.

В том случае, если после автоматического заполнения в документ не попали какие-либо документы, первым делом проверьте указанные на соответствующей вкладке счета и договор в шапке. Возможно, вы просто неверно настроили фильтрацию, по которой происходил отбор.

Вкладку с данными контрагента можно заполнить из предыдущей вкладки, как было описано ранее. Так же на ней доступна самостоятельная кнопка «Заполнить». По сути, происходит копирование данных нашей организации (с первой вкладки). В дальнейшем эти данные при необходимости подлежат корректировке.

В самой нижней части документа отражается не только остаток на начало и конец периода, но и расхождения с организацией и контрагентом соответственно.

Согласование

На вкладке «Дополнительно» вы можете настроить некоторые параметры печатных форм данного документа, например, подписантов сторон.

В том случае, когда акт сверки формируется не по какому-то конкретному договору с контрагентом, а по всем расчетам, можно разбить данные по договорам, установив соответствующий флаг.

Так же на вкладке «Дополнительно» присутствуют еще настройки указания названий документов и вывода счетов-фактур.

После того, как вы провели сверку с контрагентом и обе стороны ее подписали, установите в соответствующем документе флаг «Сверка согласована». Это позволит сделать документ недоступным для случайного редактирования. Никаких движений данный документ не производит.

Распечатка акта сверки

В меню «Печать» данного документа вы можете распечатать три печатных формы Акта сверки. Первые две практически ничем не отличаются за исключением места для печати.

Печатная форма акта сверки приведена на изображении ниже. Напоминаем, что законодательство не утвердило унифицированной формы для данного документа.

Как сделать акт сверки в 1С 8.3 Бухгалтерия

Где найти акт сверки в 1С 8.3? Сверку расчетов оформляют документом Акт сверки расчетов с контрагентами в разделе Покупки – Расчеты с контрагентами – Акты сверки расчетов – кнопка Создать.

Рассмотрим, как сформировать акт сверки в 1С по данному примеру.

Период сверки взаиморасчетов

Период и контрагент, с которым осуществляется сверка, заполняются в шапке документа Акт сверки расчетов с контрагентами. Рассмотрим подробнее:

- От — дата формирования акта сверки с контрагентом;

- Контрагент — покупатель, поставщик или прочий контрагент, с которым осуществляется сверка взаиморасчетов;

- Договор — документ, по которому ведутся расчеты с контрагентом.

Также можно осуществить сверку расчетов с контрагентом и его обособленными подразделениями в одном акте, для этого необходимо:

- выбрать головную организацию в поле Контрагент;

- установить флажок С обособленными подразделениями.

Изучить подробнее на примере

Счета учета расчетов, по которым осуществляется сверка

После заполнения контрагента необходимо также указать счета учета, по которым будут анализироваться расчеты с контрагентом. Это нужно сделать на вкладке Счета учета расчетов, установив необходимые флажки.

Если вам нужно добавить еще какой-то счет, неотраженный в табличной части по умолчанию, то необходимо воспользоваться кнопкой Добавить. При этом одно из субконто в добавленном счете должно быть Контрагенты и Договоры, если сверка идет еще и по определенному договору. Иначе данные по этому счету автоматически заполняться не будут.

Проведение сверки расчетов с контрагентом

После установки необходимых настроек заполняем расчеты с контрагентом на вкладках По данным организации, По данным контрагента.

Это можно сделать несколькими способами:

- вручную по кнопке Добавить;

- автоматически заполнить по данным в базе по кнопке Заполнить.

При этом можно заполнить сразу:

- по нашей организации и контрагенту;

- либо только по нашей организации.

Если выбрать По нашей организации и контрагенту, то заполнятся обе вкладки (По данным организации и По данным контрагента).

Если выбрать Только по нашей организации, то вкладку По данным контрагента необходимо заполнить вручную или по кнопке Заполнить, но уже на вкладке По данным контрагента.

Рассмотрим подробнее заполнение граф на вкладках По данным организации и По данным контрагента:

- Дата — дата совершения хозяйственной операции (прихода, продажи, оплаты и т.д.). Заполняется датой первичного документа.

- Документ — ссылка на первичный документ в базе.

- Представление — краткое описание хозяйственной операции, в скобках — дата, номер первичного документа (входящие или исходящие данные первичного документа). Именно эти данные попадают в печатную форму документа Акта сверки. Подробнее .

- Дебет — сумма, отраженная по дебету;

- Кредит — сумма, отраженная по кредиту.

В подвале документа выводится:

- Остаток на начало — итоговые взаиморасчеты с контрагентом на начальную дату указанную в поле Период. В нашем примере Поступление от 10.01.2018 на сумму 1 416 000 руб. не попало в период сверки, поэтому неоплаченная сумма отражается в данном поле.

- Остаток на конец — итоговые взаиморасчеты на конечную дату указанную в поле Период. В нашем примере перечислен аванс в счет будущих поставок в размере 295 000 руб.; т.к. он не закрыт на 28.02.2018, то выводится в данном поле.

- Расхождение с контрагентом (Расхождение с организацией) — должно равняться «0». Если в данном поле есть сумма, то значит каких-то данных не хватает в базе. Возможно не разнесена оплата или забыли внести документ поступления (продажи).

После заполнения и проверки данных Акт сверки необходимо или передать контрагенту для согласования:

- в бумажном виде, для этого его нужно распечатать. Подробнее

- в электронном виде, для этого можно:

- отправить непосредственно из 1С по кнопке Еще — Отправить по электронной почте. Подробнее как настроить электронную почту в 1С;

- сохранить печатную форму на компьютер и отправить ее через внешнюю электронную почту.

Акт сверки взаиморасчетов

Акты сверки взаиморасчетов составляются по факту свершившихся операций между компаниями: продажей и покупкой товаров и услуг, фактическим перечислением за это денежных средств.

Сверка расчетов проводится как минимум один раз в год для инвентаризации перед составлением годовой бухгалтерской отчетности. По факту, организация самостоятельно определяет периодичность такой операции. В более крупных компаниях за сверкой расчетных операций закрепляется отдельный бухгалтер, этот же сотрудник составляет и отправляет контрагентам форму акта.

Бумаги по сверке расчетов оформляются в свободной форме, потому что на законодательном уровне единого образца не установлено. Зачастую компании используют шаблоны из программ типа 1С.

Стандартно образец состоит из трех частей:

- шапка (название документа, информация о контрагентах, за какой период составлен или в рамках какого договора велись расчеты);

основной раздел. Зачастую составляется в виде двух таблиц: информация о расчетах компаний в пользу друг друга по бухгалтерским данным каждой из них (начальные и конечные сальдо, проведенные бухгалтерией расчеты и поставки, итог задолженностей или нулевой остаток по акту сверки);

удостоверение наличия задолженности, определения, в чью пользу установлена задолженность.

Основная информация дается в виде двух таблиц. В конце бумага подписывается сторонами.

Акт составляется компанией-исполнителем и передается другой компании по почте. Вторая таблица заполняется уже контрагентом. Можно заполнить сразу две таблицы, если контрагент согласен с информацией – он подписывает акт. Если сведения в его бухучете не сходятся – составляется свой вариант документа или акт разногласий.

Чтобы правильно составить акт не нужно специфических знаний, такая документация автоматически печатается из программ. Также бумагу можно составить вручную, исходя из фактически сложившихся данных по бухгалтерскому учету.

Оплата по акту сверки

Если по факту проверки и составления актов обнаруживается задолженность, то при подписании второй компанией, удостоверяется ее признание и необходимость оплаты. По факту, для этого не требуется выписки счетов для оплаты, ведь операция фактически свершилась. Однако многие требуют составления счетов на основании выявленной задолженности. Ошибки тут не будет, можно выписать платежный документ, а в назначении платежа написать «Погашение задолженности по акту сверки с поставщиком (подрядчиком) и т. д.»

Доверенность на право подписи актов сверки

Акт сверки подписывается руководителями сторон или лицами, которые имеют на это право. Как правило, в компаниях устанавливается приказ на право подписи финансовых и других документов. В различных соглашениях прописывается, что от стороны организации выступает сотрудник, который представляет интересы по доверенности.

Акт сверки по договору займа

Акт сверки задолженности по договору займа имеет такую же форму, что и стандартный шаблон при сверке поставщиков и подрядчиков. Периодичность сверок устанавливается по договоренности между двумя сторонами, также расчеты сверяются при инвентаризации.

После сверки по займу в бумаге прописывается оставшаяся сумма задолженности перед кредитором. Документ подписывается обеими сторонами, если сумма заемного долга (или его отсутствие) совпадает.

Как получить акт сверки от налоговой инспекции

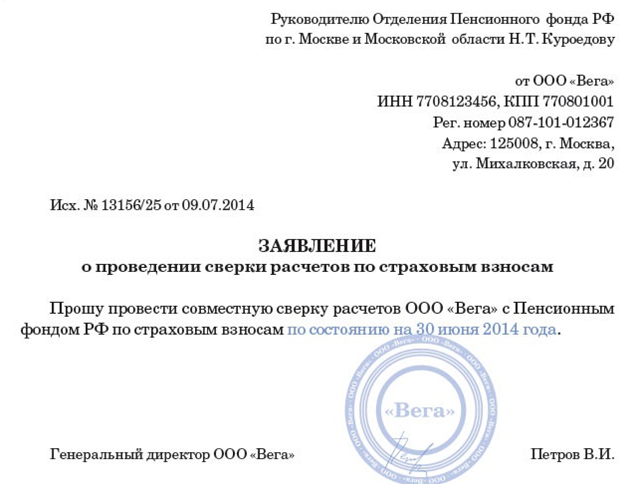

Акт сверки формирует налоговая инспекция. Налогоплательщику, чтобы его получить, необходимо сделать следующее:

Шаг 1: подать в свою ИФНС (пп. 11 п. 1 ст. 32 НК РФ, п. 3 Регламента ФНС):

- или заявление на бумаге в произвольной форме с просьбой о проведении сверки;

- или запрос с помощью размещенного на сайте ФНС сервиса «Личный кабинет налогоплательщика — юридического лица»;

- или запрос в электронном виде по ТКС. На запрос по ТКС ИФНС предоставит акт в электронном виде (Письмо ФНС от 30.10.2015 № СД-3-3/4090@).

Получив ваше заявление, ИФНС не позднее пяти рабочих дней должна сформировать (распечатать) акт сверки со своими данными и пригласить представителя организации для вручения акта (либо направить акт по почте) (п. 3.4.3 Регламента ФНС).

Шаг 2: получить акт и сверить его данные со своими. При этом возможны два варианта развития событий.

- Если расхождений нет, то подписать акт с пометкой на последнем листе разд. 1 «Согласовано без разногласий». Первый экземпляр акта оставить у вас, второй — в ИФНС (п. 3.1.3 Регламента ФНС).

- Если обнаружены расхождения с данными ИФНС, то:

- в графе 4 разд. 1 акта рядом с указанными ИФНС суммами, с которыми вы не согласны, указать суммы по вашим данным;

- подписать акт на последней странице разд. 1 с пометкой «Согласовано с разногласиями»;

- передать подписанный экземпляр акта в ИФНС.

Получив акт с разногласиями, ИФНС проверит свои данные по внутренним информационным ресурсам и предложит вам представить документы, подтверждающие данные вашего учета (например, платежные поручения на уплату налога).

- Если ошибку допустили налоговики, то они должны ее устранить (п. п. 3.1.5, 3.1.6 Регламента ФНС). Сверяются первичные документы компании и данные информационных систем в инспекции. В тот же день готовится служебная записка. В течение 5 рабочих дней на основании записки ошибка исправляется.

- Если причина расхождений — ваши ошибки, допущенные, например, при заполнении декларации или платежного поручения, то ИФНС известит вас о том, какая именно ошибка повлекла за собой расхождение данных (инспектор позвонит или направит вам уведомление) (п. 3.4.6 Регламента ФНС). Устранить допущенные вами ошибки можно, подав уточненную декларацию, уточнив налоговые платежи, доплатив налог и т.п.

После анализа расхождений и их устранения ИФНС подготовит и передаст вам новый акт сверки и согласует дату его подписания (п. п. 3.1.6, 3.1.7 Регламента ФНС).

- Если расхождения устранены полностью — представитель организации и инспектор подписывают акт с пометкой на последнем листе разд. 1 «Согласовано без разногласий». В разд. 2 акта будет запись, что в результате совместной сверки расхождения устранены.

- Если расхождения не устранены — представитель организации подписывает акт с пометкой на последнем листе разд. 1 «Согласовано с разногласиями». В разд. 2 акта вы можете указать причины разногласий и свои предложения по их устранению.

Совет: всегда возвращайте подписанный акт сверки в ИФНС. В инспекциях есть негласное правило о том, что новый акт компаниям не выдается до тех пор, пока они не сдадут подписанный предыдущий.

Если сверка проводится при реорганизации или ликвидации компании, то акт составляется в двух экземплярах — один для компании, другой для ИФНС. Причем налоговая не примет окончательного решения, пока не получит акт сверки. Если же сверка нужна для перехода в другую инспекцию, то актов три — для компании, для «старой» и «новой» инспекции.