Ипотека под залог приобретаемого жилья, нюансы оформления

Содержание:

- От чего зависит процентная ставка по ипотечному кредиту – 3 главных фактора

- Возможные сложности

- Плюсы и минусы

- Как получить ипотечный кредит под залог без первоначального взноса – 3 выгодных способа

- Какая квартира может стать залогом?

- Самые выгодные предложения от банков

- Как получить ипотечный кредит под залог без первоначального взноса – 3 выгодных способа

- Кто предоставляет кредит под залог квартиры

- Как взять ипотеку под залог имеющейся недвижимости – подробная инструкция

- Какой объект можно предоставить в залог под ипотеку?

- Какие документы нужны?

- Максимальный размер

- Где оформить ипотечный кредит под залог квартиры – обзор ТОП-5 банков

- Как получить ипотеку в Сбербанке

От чего зависит процентная ставка по ипотечному кредиту – 3 главных фактора

Банковские программы бывают разные. Диапазон, в котором варьируется размер процентной ставки по ипотеке, широк, как сибирская река Обь во время разлива. На момент написания статьи он составляет 9-15%.

Рассмотрим главные факторы, которые влияют на этот показатель.

Фактор 1. Наличие залоговой недвижимости

Пока различие между ипотекой с залогом в виде имеющегося жилья и без залога достаточно ощутимое. У каждого банка свой взгляд на этот вопрос, но в целом разница составляет от 1 до 4%.

Фактор 2. Тип жилья

Чем более ликвидное жильё вы предоставите в качестве обеспечения, тем ниже будут риски банков. А значит, и ставка будет меняться в выгодную для заёмщика сторону.

Идеальный предмет залога – 1-3-комнатная квартира в новом доме. К квартирам в старых домах, домам, дачам и долевой собственности отношение у банков более скептическое.

Фактор 3. Размер первоначального взноса и сроки кредитования

Известный писатель Михаил Жванецкий как-то вывел универсальную формулу расчётов: сегодня по 3 рубля, но маленькие, вчера по 5 рублей, но большие.

Долгосрочная ипотека без первоначального взноса, которая на первый взгляд кажется чертовски привлекательной, при внимательном рассмотрении часто оказывается более затратной, чем кредит с начальным взносом и на меньший срок.

Знающие люди считают, что понятие «выгода» слабо применимо к банковским кредитам. Всё зависит от конкретных финансовых обстоятельств заёмщика на момент получения займа.

Преимущества наиболее популярных ипотечных программ во многих случаях оборачиваются недостатками. И наоборот, именно те программы, которые кажутся неудобными и невыгодными, в реальности оказываются наилучшим вариантом.

Возможные сложности

Чтобы получить финансирование от банка недостаточно обладать своей долей в квартире. В ходе оформления кредита многие заемщики могут столкнуться со следующими трудностями:

- банки согласны рассмотреть альтернативные доказательства финансовой благонадежности соискателя, но кредитовать совсем без подтверждения дохода не готовы;

- на рассмотрение заявки обычно уходит не один день, а если необходимо срочное одобрение – повышают ставку годовых;

- несмотря на обеспечение в виде доли в недвижимости, банки часто дополнительно запрашивают множество документов (точный перечень зависит от самой организации и выбранной программы);

- неработающий пенсионер не сможет оформить такой вид кредита, поскольку одной пенсии считается недостаточно;

- наличие задолженности по коммуналке не является веским поводом для отказа, но в случае выявления другой негативной информации о заемщике решение будет однозначно отрицательное.

К этому стоит присовокупить малое количество банков, выдающих займы под залог доли в квартире без согласия других совладельцев. Это обусловлено тем, что в штате отсутствуют специалисты, способные адекватно провести оценку таких объектов.

Плюсы и минусы

Займ с залоговым имуществом имеет название «ломбардный», у него есть следующие преимущества перед классическим видом.

- На заявителя не накладываются обязательства в подаче отчета, куда будет идти сумма. Деньги идут на приобретение квартиры, дома, участка и прочие нужды.

- Данный ипотечный кредит предоставляется без обязательного взноса. Ипотечный кредит без первой оплаты разрешается и в классическом займе. Но тогда банк увеличит процент, уменьшит сумму и потребует созаемщика.

- Покупается любой вид жилья. Если в связи с низкой ликвидностью недвижимость не подойдет, залоговое имущество снимет это ограничение. К такому имуществу относят с перепланировкой, коммунальное жилье, комнату, коттедж или строящийся дом.

Минусами займа считаются:

- Жесткие требования к недвижимому имуществу, которое будет передано в качестве залогового. Банковские организации не выдают ипотечное кредитование владельцам имущества, которое подходит для сноса.

- Обязательное страхование. В процессе передачи кредита под залог имеющегося жилья заемщик должен заключить страховку: на жизнь и здоровье, на недвижимость.

- Не всем категориям людей предоставляется ссуда. Не смогут оформить финансовую сделку индивидуальные предприниматели, учредители и т.д. Банк посчитает, что средства уйдут на развитие бизнеса.

- Оценка жилья значительно меньшая, чем на кредитном рынке.

Как получить ипотечный кредит под залог без первоначального взноса – 3 выгодных способа

Я уже говорил, что отсутствие первоначального взноса – ещё не гарантия выгоды. Однако если у заёмщика физически нет денег, чтобы сразу заплатить 10-30% от стоимости жилья, программы без начального платежа будут для него единственным доступным вариантом.

Несколько способов сделать такой кредит более выгодным.

Способ 1. Воспользуйтесь льготной программой кредитования

Главная льготная ипотека, увы, отменена Правительством России в мае 2020. Банки прекратили приём заявлений по такой программе. Но действие других проектов не прекратилось.

Сейчас получить льготный кредит на жильё имеют право:

- молодые семьи;

- многодетные семьи;

- военные;

- молодые специалисты.

Многие из программ такого типа не предполагают внесение первоначального взноса. Кроме того, некоторые банки предлагают свои, эксклюзивные льготные программы.

Способ 2. Примите участие в акциях по ипотеке

В условиях снижения потребительского спроса ряд банков и аккредитованных ими застройщиков устраивают разнообразные акции. Если отслеживать такие мероприятия с помощью специальных сервисов (рекомендую сайт Банки.ру), есть шанс найти реально выгодное предложение, действующее ограниченное время.

Но учтите, что в этом случае район или даже дом проживания выбрать не получится – их выберет заранее застройщик и кредитор.

Способ 3. Обратитесь за помощью к финансовым брокерам

Профессиональный брокер знает обо всех выгодных банковских предложениях в вашем городе. Он в курсе, в каких банках дают кредиты без первоначального взноса, где лучше всего брать ипотеку молодым, а где, наоборот, пожилым. Такой специалист знаком с банковскими служащими и всегда готов предложить индивидуальные условия сотрудничества.

Хороший брокер отработает свои комиссионные с лихвой. Единственная проблема – найти такого брокера. Дилетантов и ленивых сотрудников в брокерских компаниях тоже хватает. Мой совет – пользуйтесь рекомендациями знакомых и бывших клиентов брокерских фирм.

Какая квартира может стать залогом?

Многие банковские учреждения выдвигают к предоставляемому залогу ряд таких требований:

- в квартире должны присутствовать все коммуникации;

- на недвижимости не должно быть других обязательств со стороны клиента или иных собственников;

- планировка помещения обязана удовлетворять все требования технической документации.

Банки не принимают недвижимость в качестве залогового имущества, если:

- квартира расположена в старых постройках, которые не страхуют страховые компании;

- дома, находящиеся в аварийном состоянии или их планируют снести;

- стены жилья имеют деревянные перекрытия;

- малоэтажные дома.

Если квартира по одному из перечисленных критериев банку не будет подходить, то они имеют полное право на то, чтобы отказать заемщику в кредитовании.

Самые выгодные предложения от банков

В России есть несколько финансовых учреждений, предлагающих ипотеку под залог на недвижимость.

Сбербанк

Услугами Сбербанка пользуется большая часть россиян. Передается кредит максимально на 20 лет. Максимальная сумма будет зависеть от оценки залогового имущества, что составляет 10 миллионов. В качестве залога берется участок земли, загородный или пригородный дом, гаражное помещение и др.

Процентная ставка составляет 13%. Начисление процента зависит от сроков и времени заключения сделки. Минимальный показатель будет выдан гражданам, получающим зарплату через Сбербанк. Другие слои населения имеют увеличенный показатель более, чем на 1%. Дополнительная плата предлагается для тех, кто отказывается от заключения страхования.

Россельхозбанк

Кредитное учреждение занимается предоставлением ссуды на протяжении 10 лет. Максимальный срок кредитования – 30 лет. Предлагается целевой кредит. Перед банком нужно отчитываться документально. Первоначальный взнос должен составить 30%. Минимальный процент 11,5, и предлагается он участникам зарплатного проекта и клиентам, которые сотрудничают с банком.

ВТБ-24

ВТБ24 на протяжении 12 лет выдает ипотеку под залоговое имущество. Выдается займ в нецелевом виде. Начальный процент составляет 13,6% на максимальную сумму в 15 миллионов на 30 лет максимально. Дисконтирование составляет 50%. Предоставляется займ без залога, но тогда процент повышается на 2-3 позиции. Залоговое имущество: квартиры или дома в черте города.

Газпромбанк

По условиям ипотечного кредита в Газпромбанке предоставляются деньги на 15 лет. Дисконтирование составляет 30%. Банку не нужно давать отчет в трате средств, так как кредит нецелевой. Для получения крупной ссуды оформляется обязательно полис на недвижимость и на жизнь и здоровье. Максимальная сумма получения средств составляет 30 миллионов.

Совкомбанк

В Совкомбанке клиент получает несколько ипотечных программ, куда включен залог имеющегося недвижимого имущества. Для обеспечения принимаются помимо квартир, дома, земля и коммерческая недвижимость. Обязательное условие: оформление страхования имущества, иначе в кредите банк откажет без разъяснения причины.

Минимальная процентная ставка составляет 18,9%. Максимально можно получить 30 млн рублей. При условии, что сумма не превышает 60% от цены за залоговое имущество. Квартира или дом должны находиться в районе офиса, где оформлялась сделка, у самого заемщика должна быть постоянная регистрация с проживанием в регионе нахождения банковского филиала. Должен работать стационарный домашний телефон.

ВТБ Банк Москвы

В ВТБ Банк Москвы клиент может оформить наличкой до 3 млн рублей при обеспечении в виде имущества или без него. Начальный процент составляет 13,9%. Льготные позиции предоставляются для некоторых категорий граждан и профессий. Каждый год у плательщика кредита будет срок до 60 дней в виде кредитных каникул.

Тинькофф Банк

Тинькофф Банк – посредник среди банков. Он предлагает обратившимся гражданам классические и ломбардные кредиты. Клиенты могут оформить кредитку с лимитом в 300 тысяч рублей. Карта заказывается домой курьером или с возможностью получения в банке.

Карта с крупным кредитом имеет льготный период в 55 дней. Это нецелевые средства. Возвращение в баллах осуществляется практически на треть. Доставка и выпуск не оплачивается, но плата годовая составит 600 рублей.

Альфа-Банк

Альфа-Банк – международное финансовое учреждение, которое предоставляет гражданам кредит под минимальный процент в 9,75%. Для льготников действуют финансовые программы для молодых семей и для многодетных.

Предоставляется сумма до миллиона рублей в виде кредитки. Кредитные каникулы составляют три месяца и линия возобновляемая.

Ренессанс Кредит

В Ренессанс-Кредит отправляются за потребительским кредитом при базовой ставке в 13,9%. Максимальная сумма займа составляет 700 тысяч рублей. Доступные программы для оформления ипотеки: для молодых семей, для пенсионеров и для многодетных.

Для получения кредитного пластика на сумму до 200 тысяч рублей можно не давать залоговое имущество. Выпускается и обслуживается карта бесплатно. Беспроцентный период составляет 50 дней.

Как получить ипотечный кредит под залог без первоначального взноса – 3 выгодных способа

Я уже говорил, что отсутствие первоначального взноса – ещё не гарантия выгоды. Однако если у заёмщика физически нет денег, чтобы сразу заплатить 10-30% от стоимости жилья, программы без начального платежа будут для него единственным доступным вариантом.

Несколько способов сделать такой кредит более выгодным.

Способ 1. Воспользуйтесь льготной программой кредитования

Главная льготная ипотека, увы, отменена Правительством России в мае 2017. Банки прекратили приём заявлений по такой программе. Но действие других проектов не прекратилось.

Сейчас получить льготный кредит на жильё имеют право:

- молодые семьи;

- многодетные семьи;

- военные;

- молодые специалисты.

Многие из программ такого типа не предполагают внесение первоначального взноса. Кроме того, некоторые банки предлагают свои, эксклюзивные льготные программы.

Способ 2. Примите участие в акциях по ипотеке

В условиях снижения потребительского спроса ряд банков и аккредитованных ими застройщиков устраивают разнообразные акции. Если отслеживать такие мероприятия с помощью специальных сервисов (рекомендую сайт Банки.ру), есть шанс найти реально выгодное предложение, действующее ограниченное время.

Но учтите, что в этом случае район или даже дом проживания выбрать не получится – их выберет заранее застройщик и кредитор.

Способ 3. Обратитесь за помощью к финансовым брокерам

Профессиональный брокер знает обо всех выгодных банковских предложениях в вашем городе. Он в курсе, в каких банках дают кредиты без первоначального взноса, где лучше всего брать ипотеку молодым, а где, наоборот, пожилым. Такой специалист знаком с банковскими служащими и всегда готов предложить индивидуальные условия сотрудничества.

Хороший брокер отработает свои комиссионные с лихвой. Единственная проблема – найти такого брокера. Дилетантов и ленивых сотрудников в брокерских компаниях тоже хватает. Мой совет – пользуйтесь рекомендациями знакомых и бывших клиентов брокерских фирм.

Кто предоставляет кредит под залог квартиры

Выдать займ под залог квартиры могут не только кредитные

учреждения и предприниматели, но юридические, а также физические лица. К кредитным

учреждениям относятся МФО и банки.

Физические лица, которые предоставляют подобные кредиты, в

основном являются частными инвесторами.

Такой тип денежного займа является самым безопасным для

кредитора. Данный вид залогового имущества просто не дает возможности заемщикам

пропустить один из платежей или вовсе отказаться от возврата кредита.

Главное – чтобы сумма залогового имущества примерно

соответствовала кредиту. Для этого нужно просто выполнить оценку залогового

имущества (квартиры) при помощи независимого эксперта.

Если в качестве залогового имущества является именно квартира,

то сумма займа будет большая. Соответственно договор займа необходимо

обязательно оформить в письменном виде. Об имуществе, выступающем в качестве

залога, может быть сказано в самом договоре. Это необходимо будет детально

расписать.

Еще лучше, если будет оформлен отдельный договор залога, в

котором будет четко указано, что он является дополнением к договору займа под

номером…… и от какого числа. Самостоятельно существовать подобный договор не

может.

Все равно, если в качестве залога выступает квартира, то

договор должен быть в обязательном порядке зарегистрирован в Росреестре.

Учитывая, что оба данных договора являются дополнением друг друга, то регистрировать

нужно оба договора.

Займ под залог квартиры от частного лица

Кредит от частного инвестора пользуется меньшим спросом, чем

от юридического лица, но все-таки временами оформляется.

Это происходит потому, что частные инвесторы не требуют

дополнительных справок, достаточно просто предъявить паспорт и документы на

квартиру.

Но, у частных инвесторов сроки по выплатам долга, а также

процентные ставки, выше, чем у юридических лиц. Кроме этого, методы по работе с

заемщиками, которые просрочили платеж, значительно жестче.

К безусловным достоинствам частных инвесторов можно

приплюсовать кротчайшие сроки рассмотрения поданной заявки, а также небольшой

пакет документов.

У частного лица можно оформить кредит не только уже под

существующую квартиру. В качестве залога может выступить даже будущее жилье,

которое человек только собрался приобрести и для этого и занимает денежные

средства.

Существуют следующие общепринятые условия займа под залог

квартиры у частного инвестора:

— клиент должен быть владельцем залогового имущества или, по

крайней мере, стать ее обладателем в самые кротчайшие сроки;

— требуется обычная справка с указанием рыночной стоимости

залогового имущества;

— залоговое имущество должно быть освобождено от детей и

пенсионеров (если таковые прописаны в квартире);

— залоговое имущество не может быть арестованным или связано с

какими-либо судебными разбирательствами;

— для кредитора главное не трудоустройство клиента, а

ликвидность квартиры, для того чтобы в крайнем случае иметь возможность покрыть

долг заемщика.

В большинстве случаев, клиент получает необходимую сумму от

кредитора уже через три дня после оформления договора, в некоторых случаях срок

может быть около семи дней, но это все равно гораздо меньше, чем приходиться

ждать в банковских учреждениях.

Деньги от юридического лица

Получить деньги у юридического лица под залог квартиры,

немного сложнее, чем у частного инвестора. Но, подобный вариант значительно

популярней, чем оформление кредита в банке.

Юридические лица, выдающие займы под залог

недвижимости, требуют от потенциального клиента значительно меньше, чем

банковские учреждения.

Достоинства займа у какого-нибудь юридического лица, не

относящегося к кредитному учреждению такие же, как и у обычного частного

инвестора:

— молниеносное принятие решение, по сравнению с банковскими

учреждениями;

— плохая КИ (кредитная история) не является препятствием для

получения займа;

— договор оформляется уже на следующий день, после

положительного решения кредитора;

— проведение оценки залогового имущества (в данном случае

квартиры) выполняется за счет кредитора;

— в данном случае рассматриваются даже оценки независимых

специалистов;

— не требуется никаких документов, подтверждающих стабильный

доход;

— совсем не нужны поручители.

Как взять ипотеку под залог имеющейся недвижимости – подробная инструкция

Итак, у вас есть ликвидная недвижимость, которую вы готовы отдать банку в качестве залога. Процедура оформления сделки пройдёт быстрее, если подготовиться к ней заранее.

В помощь заёмщикам мы разработали универсальную инструкцию. Читайте, запоминайте, пользуйтесь!

Шаг 1. Выбираем банк и кредитную программу

Важнейший этап процесса. Как НЕЛЬЗЯ делать: выбрать первый попавшийся банк – например, по территориальному признаку – и согласиться на все его условия.

Как НУЖНО делать: провести полноценный мониторинг рынка, изучить до десяти кредитных предложений, выбрать несколько наилучших вариантов.

На что обращаем внимание при выборе банка:

- Рейтинг надежности от независимых агентств – желательно ориентироваться не только на российские рейтинговые компании, но и на зарубежные.

- Опыт работы банка – не связывайтесь с новичками финансового рынка. Каждый год в России закрывается 40-50 банков, а платить по измененным реквизитам – это потеря времени и никому не нужная головная боль.

- Финансовые показатели компании – солидные банки публикуют такие данные в открытом доступе.

- Отзывы – не верьте всему, что пишут в интернете, ориентируйтесь только на независимые авторитетные форумы и сайты.

- Выбор кредитных программ – чем он больше, тем лучше.

Способ поиска для продвинутых заёмщиков – нанять профессионального и надёжного кредитного брокера и делегировать задачу выбора наилучшего варианта ему.

Шаг 2. Собираем документы и подаем заявку

Документы лучше собрать ещё до начала «операции». С готовым пакетом процесс рассмотрения заявки пойдёт быстрее.

Эти бумаги понадобятся обязательно:

- выписка из ЕГРП – с 2017 года она заменяет свидетельство права собственности;

- документ, подтверждающий законность владения имуществом – договор купли-продажи, акт о наследстве, дарении, обмене и т.д.;

- технический паспорт объекта;

- кадастровый паспорт;

- документ об отсутствии обременений и арестов;

- отчёт об оценке;

- справка об отсутствии задолженности по «коммуналке».

Это примерный список – разные банки требуют больше или меньше документов. Некоторым нужна справка о количестве жильцов, прописанных в квартире, согласие других собственников на манипуляции с недвижимостью.

Шаг 3. Ожидаем оценки недвижимости

Сотрудники банка лично придут осмотреть квартиру

Но в любом случае сотрудники будут осматривать квартиру собственными глазами – банки не имеют привычки верить клиентам на слово и не покупают «кота в мешке». Если состояние квартиры специалисты признают неудовлетворительным, никакая независимая оценка вам не поможет.

Шаг 4. Подписываем договор

Мы подошли к самому ответственному этапу процедуры. Подписывать договор, не глядя – роковая ошибка, на которой погорели тысячи заёмщиков. Некоторые клиенты свято верят в непогрешимость финансовых компаний и считают, что соглашения составляют с учётом интересов кредитополучателя.

Увы, даже договоры в топовых банках учитывают в первую очередь интересы самих банков. Большая часть таких документов касается обязанностей заёмщика. Помимо денег, он ещё много чего должен кредитору.

Например, содержать объект залога в чистоте и порядке, согласовывать с банком все манипуляции с квартирой – имеется в виду аренда, прописка членов семьи, капитальный ремонт и перепланировка.

Чего точно не должен делать клиент – так это продавать, дарить и менять жильё.

На какие пункты договора надо обратить особое внимание:

- итоговый размер процентной ставки;

- условия досрочного погашения кредита;

- принцип начисления штрафов;

- обязанности сторон;

- наличие комиссий за финансовые операции.

Предмет залога лучше застраховать – отказ от страховки обойдётся дороже. Большинство банков требует попутного страхования жизни заёмщика и титула недвижимости.

Шаг 5. Получаем деньги и выплачиваем кредит

Получив деньги, обязательно сохраните платежный документ. Если берёте целевой кредит, нужно будет отчитываться перед банком о своих тратах.

Вам предоставят график платежей, которому нужно следовать буквально. Стоит допустить несколько просрочек и штрафы начнут разрастаться, как снежная лавина. Лучше не допускать таких ситуаций и все просрочки ликвидировать на начальном этапе.

Какой объект можно предоставить в залог под ипотеку?

Случаи, какой договор считается программой ипотечного кредитования, а какой – простым жилищным кредитом, мы рассмотрели. Теперь выясним, что может выступать в виде обеспечения по договору заемщика.

В залог банк примет любую материальную ценность или несколько, которые покроют затраты финансовой организации в случае продажи с торгов. Часто в роли залога выступает квартира, находящаяся во владении собственника.

Несмотря на то, что у них уже имеются в собственности квадратные метры, потенциальные клиенты недовольны жилищными условиями. Например, семья разрослась и всем не хватает места, либо квартира находится поблизости от промзоны или автомобильной дороги. Причин, по которым имеющееся жилье вдруг начинает не устраивать хозяев, находится множество.

Часто бывает, что семья меняет место жительства и переезжает в другой населенный пункт, а денег на покупку новой недвижимости не хватает. Продажа старого объекта занимает много времени, а желания ютиться по съемным квартирам нет. Тогда жилье приобретается в ипотеку, а предыдущее предоставляется в залог. Однако необходимо учитывать, что если вы переезжаете из трехкомнатных апартаментов в маленьком городе в крупный мегаполис, то получите деньги на квартиру поскромнее из-за большой разницы цен на недвижимость.

Залогом для договора ипотечного кредитования может выступать частный дом. Следовательно, под обременение иногда попадает прилегающий к нему участок, который поможет увеличить оценочную стоимость предоставляемого имущества. В остальном для него также оформляется акт о передаче, что и для квартиры. Пакет документов дополняется бумагами, подтверждающими текущую рыночную стоимость объекта на рынке недвижимости в вашем регионе.

Кредитные организации и банки без проблем соглашаются выдать ипотеку, если в роли залога клиент предоставляет здания или сооружения нежилого фонда, находящиеся в хорошем техническом состоянии. Подобная недвижимость очень ликвидна, поэтому в случае невозврата долга, кредитор без проблем продает ее с торгов и восполняет свои финансовые активы.

Для передачи в залоговое обеспечение должнику понадобится направить в банк акт об оценке стоимости, выданный организацией, имеющей государственную аттестацию на право вести оценочную деятельность. Общим для всех случаев будет предоставление документов, подтверждающих право собственности заемщика на передаваемое имущество.

Какие документы нужны?

При обращении с заявкой потребуется паспорт, СНИЛС, справка о зарплате и копия трудовой книжки. Мужчины призывного возраста, являющиеся гражданами РФ, должны предъявить военный билет. Если вы получаете зарплату через банк, куда подается заявка на ипотеку, можно не подтверждать доход и занятость.

Документы на недвижимость, которая будет выступать залогом, можно прилагать сразу с заявкой или после получения положительного решения:

- отчет об оценке;

- свидетельство о праве собственности (при наличии);

- документ-основание возникновения права собственности, например, свидетельство о праве на наследство;

- технический или кадастровый паспорт;

- выписки из ЕГРН, домовой книги.

Максимальный размер

Максимальный размер ломбардной ипотеки рассчитывается в каждом банке по-своему. Если вы собираетесь брать кредит под залог квартиры, вам необходимо сначала прикинуть возможную сумму, которую выдаст вам банк. Все зависит, в основном, от стоимости жилья. У каждого банка имеется свой коэффициент, который понижает реальную рыночную стоимость недвижимости и именно он определяет размер залогового займа.

Для примера возьмем Газпромбанк. Тут требование 70% от оценки. Таким образом, квартира, рыночная стоимость которой 3 млн. рублей, может обеспечить вам ипотечный займ в максимальном размере 2 100 000 рублей (дисконт 30% от оценочной стоимости).

Где оформить ипотечный кредит под залог квартиры – обзор ТОП-5 банков

Ипотечными кредитами занимаются почти все крупные банки страны. Но не все имеют дело с залогами в виде имеющегося жилья. Помните, что заложить ценное имущество – не единственный и не самый безопасный способ занять денег у банка.

Если вам прямо сейчас нужна относительно небольшая сумма до 1 млн рублей, проще оформить кредитную карту. У таких продуктов есть льготные сроки кредитования, в течение которых проценты за использования средств не снимаются.

Сделать выбор банка поможет экспертный обзор лучших из них.

1) Совкомбанк

Совкомбанк выдаёт несколько видов кредитов, в том числе под залог имеющейся недвижимости. В качестве обеспечения принимают не только квартиры, но и дома, земельные участки и даже коммерческую недвижимость. Хотите взять кредит под залог доли в квартире? И такой вариант рассмотрят в Совкомбанке.

Базовая ставка здесь – 18,9%. Максимальная сумма займа – 30 млн рублей (но не больше 60% от стоимости объекта залога). Недвижимость должна располагаться в зоне действия продукта, а сам заёмщик – иметь постоянную регистрацию и проживать в городе, где есть филиал банка. Обязательно наличие стационарного домашнего или рабочего телефона.

2) ВТБ Банк Москвы

ВТБ Банк Москвы выдаёт кредиты наличными до 3 млн рублей с обеспечением и без оного. Базовая ставка в этом банке – 13,9%. Врачам, учителям, госслужащим и работающим пенсионерам – особые условия. Все заёмщики независимо от программы кредитования имеют право на кредитные каникулы в течение 1-2 месяцев в год.

Классическую ипотеку выдают по ставке 10% годовых. Клиент вправе воспользоваться материнским капиталом для погашения долга и выбрать жильё как в новостройках, так и на вторичном рынке.

3) Тинькофф Банк

Тинькофф Банк – помимо классических потребительских и ипотечных кредитов, банк предлагает клиентам кредитные карты с лимитом до 300 000 рублей. Заказывайте такую карту на сайте и получайте с доставкой на дом или в офис.

В течение 55 дней проценты за покупки по карте не снимаются. До 30% возвращается на счёт в баллах. За выпуск и доставку пользователь не платит, только за годовое обслуживание – 590 рублей.

4) Альфа-Банк

Альфа-Банке – выгодные условия по ипотеке для зарплатных клиентов (ставка от 9,75%). Действует несколько ипотечных программ, в том числе льготных – «Ипотека молодым», «Ипотека с материнским капиталом».

Если деньги нужны срочно в сумму от 300 до 1 млн рублей, закажите кредитную карту через сайт и получите ответ сразу после отправки заявки. Доступно несколько видов кредиток. В «Альфе» рекордные сроки льготного кредитования – от 60 до 100 дней.

5) Ренессанс Кредит

Ренессанс-Кредит – традиционные потребительские кредиты с базовой ставкой от 13,9% годовых и суммой до 700 000 рублей. Доступно несколько программ кредитования: для клиентов банка, пенсионеров, на срочные цели.

Если срочно нужна сумма до 200 000 – закажите кредитную карту и получите её в день обращения. Выпуск и обслуживание бесплатно. Льготный период – 50 дней.

Сравните банковские продукты:

| № | Банки | Ставки, в % годовых | Суммы | Преимущества |

| 1 | От 18,9 | До 30 млн | Кредиты под залог квартир, домов и земельных участков | |

| 2 | От 14,9 по обычному кредиту, от 10 по ипотеке | До 3 млн | Дату платежа назначает сам клиент | |

| 3 | 19,9 по карте, 14,9 за кредит наличными | До 300 000 на карту, до 1 млн по обычному кредиту | Выпуск и доставка карты на дом – бесплатно | |

| 4 | От 9,75 по ипотечному кредиту, 23,99 – по карте | До 1 млн на карту, до 3 млн кредит наличными | Специальные условия для зарплатных клиентов | |

| 5 | От 14.9 по кредиту наличными | До 200 000 на карту, до 700 000 наличными | Больше документов – меньше ставка |

Как получить ипотеку в Сбербанке

Для оформления ломбардной ипотеки Сбербанк требует предоставления обеспечения в виде объекта недвижимости, который находится в собственности у заемщика или поручителя. Условия ломбардной и простой ипотеки практически одинаковые, и отличаются они только необходимостью залога.

В Сбербанке по этому типу жилищной ссуды можно приобрести имущество на первичном и вторичном рынке. Заём бывает целевого и нецелевого назначения. Наиболее распространена классическая ипотека, гарантией которой выступает покупаемая недвижимость, т. е. заемщик на выданные банком средства приобретает квартиру или дом, и они становятся залогообеспечением.

Плюсы ипотеки в Сбербанке

Ипотечная ссуда под залог в Сбербанке имеет ряд преимуществ:

- банк является лидером среди финансовых организаций по жилищному кредитованию;

- кредитуемый может предоставить для залога практически любое имущество;

- для обладателей зарплатных карт банка доступны льготные условия по процентной ставке.

Условия и требования по ипотеке

Жилищное кредитование с залогообеспечением в Сбербанке осуществляется по ряду общих условий:

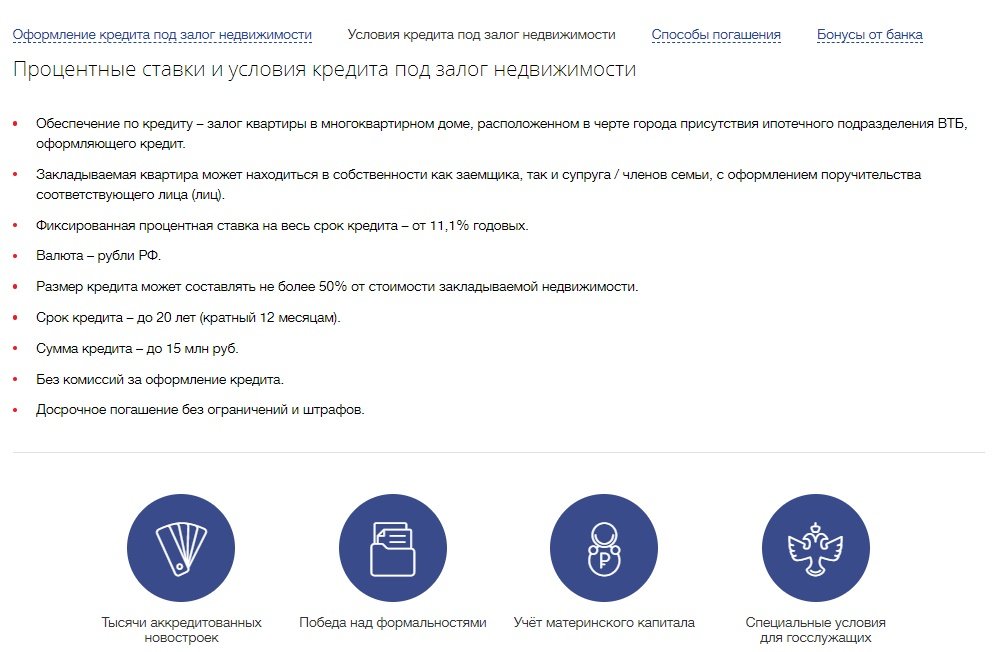

- срок выдачи ипотеки – до 30 лет;

- размер займа не превышает 80% от рыночной стоимости объекта залога;

- кредит выдается в рублях;

- процентная ставка начинает от 11% (при ее расчете учитывается срок кредитования и оценочная стоимость обеспечения).

Основным требованием для предоставления заемных средств считается предоставление залога. Это может быть приобретаемая недвижимость или имущество, являющееся собственностью заемщика (квартира, дом, земельный участок). Также для обеспечения оформляется доля в недвижимости. Кредит с предоставлением займа является альтернативой ссуде с обязательным первым взносом.

Среди заемщиков актуален вопрос о возможности предоставления для обеспечения автомобиля. Подобный залог возможен только при выдаче заемных средств на покупку участка земли, а также на возведение или приобретение загородного домовладения или гаража.

Ссуда под залог покупаемой недвижимости

В большинстве случаев Сбербанком предоставляется классическая ипотека, оформляемая под залог приобретаемого имущества. Этот вариант наиболее простой, но в нем есть два обязательных условия:

- Заемщик в обязательном порядке оформляет страховку на покупаемую недвижимость и на себе.

- Банк сам предлагает кредитуемому список объектов от партнеров-застройщиков, т. е. клиент не может самостоятельно выбрать понравившуюся недвижимость. Это правило действует при покупке первичного имущества. А для вторичной недвижимости банк предъявляет ряд требований к его ликвидности, чтобы продать, если заемщик не сможет полностью погасить ссуду.

Под залог личной недвижимости

Обеспечением по жилищному кредиту банк признает квартиру, коттедж, дом, земельный участок, таунхаус или гараж. Для залогового имущества предъявляется ряд требований:

- здание возведено до 1970 года;

- как залог не принимаются деревянные постройки и ветхое жилье;

- при нескольких перепродажах объекта залога возрастает риск в недостаточной юридической «чистоте» сделок, поэтому такое имущество вызывает у банка подозрения;

- нельзя использовать имущество, не подлежащее приватизации;

- как залога нельзя использовать не обособленную часть имущества;

- сложности возникнут при оформлении под залог недвижимости, среди собственников которой присутствуют несовершеннолетние дети, инвалиды, недееспособные лица и военнослужащие.

Земельный участок

Жилищный кредит под земельный надел не охотно выдается банком, только в случае полного отсутствия у заемщика средств на первоначальный взнос. Объяснить подобное нежелание можно тем фактом, что значительная часть участков неликвидна, поэтому при появлении задолженности сложно реализовать.

При желании заемщика предоставить землю в виде обеспечения по ипотеке будут учитываться различные факторы: качество почвы, удаленность территории от дорог, наличие коммуникаций и т. п. Преимуществом станет наличие официального назначения земли.