Изменения в учётной политике в 2021 году

Содержание:

- Нужно ли ежегодно утверждать учетную политику

- Учетная политика организации: что это такое и как формируется?

- Чем регламентируется упрощённый бухучёт

- Оценочные значения, их корректировка и отражение в отчетности.

- И еще из полезного для бухгалтера

- Структура учетной политики

- Применение различных способов управления прибылью и финансовый результат

Нужно ли ежегодно утверждать учетную политику

Когда в учетной политике организации разработанные положения соответствуют действующему законодательству, то ссылаясь на нее можно выиграть споры с проверяющими органами. Однако, если учетная политика будет противоречить законодательству, то положения ее можно считать недействительными.

Кроме того, налоговая может доначислить налоги. Поэтому организациям нужно тщательно следить за тем, какая политика у них действует в настоящее время и соответствуют ли ее положения действующим законодательным актам.

В статье подробно разберем цели учетной политики, а также какие положения в ней следует предусмотреть для того, чтобы избежать споров с налоговыми органами.

Ежегодно менять или составлять новую учетною политику не нужно. Сделать это потребуется только тогда, когда произошли изменения в законах. К примеру, Налоговый кодекс предусмотрел для компаний выбрать один из способов учета.

Составить политику заново потребуется, например, когда компания меняет способ учета. Однако утверждать учетную политику каждый раз вовсе не обязательно. Для этого можно внести нужные изменения, издав соответствующий приказ.

Изменения в учетную политику требуется вносить только в том случае, если они касаются тех способов учета, которые применяет организация. Например, организация не создает резервов в налоговом учете. Тогда даже при появлении новых правил по их созданию прописывать это в учетной политике не нужно (

Следует помнить, что оштрафовать на не внесение изменений в учетную политику не могут. Главное, чтобы учет в организации осуществлялся по новым правилам.

Для того, чтобы внести изменения в политику, действовать нужно следующим образом:

- Первоначально готовят текст, содержащий изменения и их обоснование;

- Определяют дату вступления изменений в силу;

- Проверяют не нарушается ли время применения отдельных методов;

- Подготовленные изменения утверждают приказом руководителя.

Обязанность по ведению бухучета существует у каждой организации, независимо от того, является ли она малым бизнесом. Однако, операции компании вправе отражать разными способами.

Такие способы, применительно к своей организации и нужно закрепить в учетной политике, а значит составлять такой документ нужно абсолютно всем компаниям.

Штраф за то, что в организации нет учетной политики составляет 200 рублей. Но, налоговые органы при проверке могут произвести свой расчет расходов, так как утвержденного способа в учетной политике компании не существует.

Учетная политика и бухгалтерская программа

Некоторые компании не уделяют особого внимания учетной политике и используют разработанные шаблоны ежегодно. Кроме того, изменения в законодательстве такие организации также не вносят.

Настроенная бухгалтерская программа по такой учетной политике будет формировать операции по устаревшим алгоритмам. Распространена также и такая ситуация, когда в политику изменения внесли, а в программу нет. Такая ошибка в учете является одной из самых распространенных.

Последствия по таким ошибка достаточно серьезные, компании могут грозить штрафы приличных размеров.

Расхождения наиболее часто встречаются при проверке:

- Прямых расходов, а именно порядок их списания;

- Способа учета запасов;

- Списания транспортных расходов.

Учетная политика для целей налогообложения

Для налогообложения учетная политика представляет собой способы ведения учета, которые в себя включают: первичное наблюдение, стоимостное измерение, группировку показателей текущую и итоговую.

Приказ об утверждении учетной политики составляется в произвольной форме, так как законодательно утвержденной формы нет.

Кто должен разрабатывать учетную политику тоже не имеет значения, сделать это может не только бухгалтер (причем, как главный, так и рядовой), но и руководитель (

Прямые расходы в учетной политике

Организации, оплачивающие налог на прибыль, должны закрепить в учетной политике все прямые расходы. Перечень расходов должен совпадать с тем списком, который есть в бухгалтерской программе.

Если два этих перечня совпадать не будут, то учтенные в программе расходы будут списаны как косвенные. Примером могут служить расходы на заработную плату.

Если в учетной политике сказано, что вся зарплаты относится к прямым расходам, а в программе только зарплата подразделения, то разница будет списана в косвенные расходы.

Учетная политика организации: что это такое и как формируется?

Учетная политика организации – это комплекс методик, позволяющих систематизировать бухгалтерскую информацию о функционировании предприятия и о его имуществе.

На практике учетная политика представлена в виде документа, который должен четко регламентировать хозяйственную жизнь предприятия: когда платить по обязательствам, как документировать хозяйственные операции, что относить к оборотным, или основным средствам, как оценивать стоимость активов и многое другое.

Для чего нужен бизнес-план и как его составить самостоятельно, вы можете узнать здесь.

Существует довольно большое количество приемов ведения бухгалтерского и налогового учета. Из их многообразия главный бухгалтер выбирает те, которые оптимальным образом удовлетворяют требования конкретной фирмы.

Учетная политика организации формируется при соблюдении следующих предпосылок:

- Материальная обособленность. Это означает, что после основания организации в ее собственности появляется имущество, которое является отдельной экономической категорией по отношению к имуществу и обязательствам других организаций и ее собственников.

- Непрерывность функционирования. Суть этой предпосылки заключается в том, что учет хозяйственной жизни предприятия имеет смысл тогда, когда оно существует в неизменном виде (касательно объемов производства и правового статуса) определенное количество времени.

- Методичность использования учетной политики. Это означает, что подобранные методики учета будут эксплуатироваться на протяжение относительно длительного временного отрезка, другими словами, по порядку, от прошедшего отчетного периода к следующему.

- Временная однозначность эпизодов хозяйствования. Факты хозяйственной жизни подлежат признанию в тот отчетный период, в коем они имели место быть, безотносительно к тому, когда зафиксировано поступление денежных средств.

К примеру, оплата рабочей силы (зарплата) должна быть отражена тогда, когда была начислена, безотносительно к тому, когда она была выплачена.

Схема: Основные элементы учетной политики организации.

Схема: Основные элементы учетной политики организации.

Основные требования к учету

Учет активов предприятия должен полностью и комплексно отражать его состояние. В этой связи имеются определенные требования к учетной политике:

- Она должна отражать все факты хозяйствования

- Факты хозяйствования должны быть учтены или одновременно с их осуществлением, или сразу после него.

- Приоритет должен отдаваться отражению издержек и пассивов, а не доходных потоков и активов.

Данное требование обусловлено тем, что уровень прибыли зависит от издержек и доходов, и предприниматель склонен к тщательному отображению сначала расходов и только потом доходов с целью избавления от неточностей при калькуляции налогооблагаемой базы. Этот феномен получил название бухгалтерского консерватизма.

- Превалирование экономического смысла над видом. Это значит, что для целей учета более важна не правовая форма эпизода хозяйствования, а его экономическая суть и обстоятельства его происшествия.

- Тождественные учетные данные не должны различаться, если они представлены в разных регистрах бухучета.

- При учете актов хозяйствования необходимо придерживаться принципа рациональности (должны учитываться экономические обстоятельства эпизода, размер предприятия, объем данных, необходимых для того, что принять обособленное управленческое решение).

Таким образом, если учесть предпосылки и требования к учетной политике, можно сформировать учетную политику, которая подлежит одобрению руководителем предприятия и состоит из: способов разделения на виды и анализа эпизодов хозяйствования, способов оплаты дебиторской задолженности, методов координации оборота учетных документов, способов координации описи имущества, методов использования счетов бухучета, комплекса счетов бухучета, способов анализа данных, другой необходимой методологии.

Схема: Аспекты учетной политики.

Схема: Аспекты учетной политики.

Чем регламентируется упрощённый бухучёт

Особенности ведения бухучёта упрощёнными способами приведены в рекомендациях в области бухучёта.

- «Типовые рекомендации по организации бухгалтерского учёта для субъектов малого предпринимательства», утверждённые приказом Минфина № 64н от 21.12.1998. Применяют в части, не противоречащей закону № 402-ФЗ «О бухгалтерском учёте».

- «Рекомендации для субъектов малого предпринимательства по применению упрощённых способов ведения бухгалтерского учёта», разработанные НП «Институт профессиональных бухгалтеров и аудиторов России».

При упрощённом бухучёте можно не применять некоторые ПБУ и ФСБУ или их отдельные положения, например:

ПБУ 18/02 «Учет расчетов по налогу на прибыль»;

ПБУ 2/2008 «Учет договоров строительного подряда»;

ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»;

ФСБУ 5/2019 «Запасы» — можно не применять микропредприятиям, то есть организациям с годовым доходом до 120 млн руб

и среднесписочной численностью работников не более 15 чел.;

ФСБУ 6/2020 «Основные средства» (вступает в силу с 1 января 2022 года, но разрешено применять его с 2021 г.) — можно не принимать во внимание отдельные положения стандарта.

Оценочные значения, их корректировка и отражение в отчетности.

СГС «Учетная политика» введено новое понятие – оценочное значение. Им является рассчитанное или приблизительно определенное значение какого-либо показателя, необходимого для ведения учета и (или) отражаемого в отчетности, при отсутствии точного способа его определения. К оценочным значениям относят (п. 6 СГС «Учетная политика»):

-

сроки полезного использования основных средств и нематериальных активов;

-

величины оценочных резервов;

-

величины амортизационных отчислений;

-

стоимость нефинансовых активов (в случаях, предусмотренных федеральными и отраслевыми стандартами бухучета);

-

иные значения показателя, необходимого для ведения учета и (или) отражаемого в отчетности, рассчитываемые или приблизительно (оценочно) определяемые на основе экспертных заключений (профессиональных суждений) при отсутствии точного способа его определения.

Изменение оценочного значения – это корректировка показателя, отраженного в учете или отчетности, обусловленная изменением допущений, обстоятельств, информации, на основе которых был выполнен его расчет. Такое изменение не является исправлением ошибки, а также изменением учетной политики. В свою очередь, изменение метода определения (расчета) оценочного значения является изменением учетной политики и подлежит раскрытию в отчетности (п. 23, 24 СГС «Учетная политика»).

Изменение оценочного значения отражается в бухгалтерской (финансовой) отчетности перспективно, то есть:

-

в периоде, в котором произошло изменение, если такое изменение влияет на показатели отчетности только данного отчетного периода;

-

в периоде, в котором произошло изменение, и в будущих периодах, если такое изменение влияет на отчетность данного отчетного периода и будущих периодов.

В пояснениях к отчетности отражается следующая информация:

-

описание изменения оценочного значения, повлиявшего на отчетность за отчетный период, с указанием денежных (стоимостных) значений таких изменений;

-

описание изменения оценочного значения, которое повлияет на показатели периодов, следующих за отчетным, с указанием денежных (стоимостных) значений таких изменений. Также раскрытию подлежит тот факт, что оценить в денежном выражении влияние изменения оценочного значения на отчетность за будущие периоды не представляется возможным (п. 25, 26 СГС «Учетная политика»).

И еще из полезного для бухгалтера

Как не отвечать за чужую ошибку

26 июля 2021 года в закон о бухгалтерском учете внесено дополнение о том, что все сотрудники организации обязаны соблюдать требования главного бухгалтера (или лица, ответственного за ведение бухучета) в отношении оформления и представления первичных учетных документов.

Требование об устранении выявленного нарушения или о необходимости представления в бухгалтерию определенных сведений бухгалтер должен предъявить сотруднику в письменной форме.

В учетной политике на 2021 год бухгалтеру стоит использовать такую возможность: закрепить это условие, утвердить форму (бланк) письменного требования главного бухгалтера сотруднику, прописать порядок выставления таких требований, сроки их выполнения, ответственность и другие условия.

Все документы и сведения — в бухгалтерию!

В 2021 году, честно сказать, удивила негативная судебная практика, подтвердившая правомерность привлечения бухгалтера к ответственности за неотражение в учете первичных документов по новым объектам и операциям, о которых он даже не знал. Правда, решение Красноярского краевого суда № 7Р-116/2019 от 14 марта 2019 года касается бюджетной организации, но подстраховаться стоит каждому бухгалтеру.

Для этого в учетной политике стоит прописать — в дополнение к существующему в компании положению о документообороте — порядок извещения сотрудниками компании главного бухгалтера обо всех операциях с новыми объектами учета: формы учетных документов, сроки их представления и ответственность.

Про закрытый перечень учетных регистров

В учетной политике целесообразно утвердить закрытый перечень учетных регистров для ведения бухгалтерского учета. Который может быть — на ваше усмотрение — лаконичным и кратким. И состоять, к примеру, из главной книги, книги продаж, книги покупок и оборотно-сальдовых ведомостей по счетам учета (перечислить их).

Это может здорово помочь не представлять массу документов по неограниченным требованиям налоговиков.

Принимая во внимание положения учетной политики, налоговики могут затребовать только те регистры бухгалтерского и налогового учета, которые ведутся в установленном порядке. Так считает регулятор налоговой политики государства — Минфин (письмо от 11 мая 2010 года № 03-02-07/1-228)

Не стоит указывать в учетной политике ссылку только на учетную программу: 1С или другие программные комплексы. Сами понимаете, что сформировать и выгрузить из базы данных можно великое множество учетных форм и расшифровок по любым запросам проверяющих. Берегите свое время.

Новации в ПБУ

Обратите внимание на обновленные версии ПБУ 13/2000, ПБУ 16/02 и ПБУ18/02 и стандарт ФСБУ 25/2018 «Бухгалтерский учет аренды». ФСБУ 25/2018 вступает в действие с 2022 года, но, если компания примет решение применять его досрочно с 2021 года — это следует прописать в учетной политике для бухгалтерского учета

ФСБУ 25/2018 вступает в действие с 2022 года, но, если компания примет решение применять его досрочно с 2021 года — это следует прописать в учетной политике для бухгалтерского учета.

Про годовой отчет

Обратите внимание на новые формы бухгалтерской отчетности. И на приказ Минфина от 19 апреля 2021 года № 61н

В баланс добавлены строки об аудите годовой отчетности — в случае, если аудит годового отчета для компании обязателен — проставляется галочка и указываются сведения об аудиторе.

В бухгалтерском балансе и отчете о финрезультатах нельзя указывать данные в миллионах рублей, а только в тысячах рублей.

Обновленные формы бухгалтерской отчетности применяются, начиная с отчетности за 2021 год. Но компания вправе принять решение использовать их и раньше, закрепив изменения в учетной политике.

Годовую отчетность, начиная с 2021 года, не надо сдавать в Росстат. Если в учетной политике было прописано это условие, в новой редакции его надо исключить.

Структура учетной политики

Учетная политика организации может быть общей — для бухгалтерского и для налогового учета. Можно также разработать отдельную учетную политику для каждого вида учета. Учетная политика ИП формируется только для целей налогового учета.

Учетная политика организации будет единой, включая ее обособленные подразделения, даже если они имеют отдельный баланс.

Общая учетная политика организации состоит из трех основных разделов:

- организационно-технический;

- методологический для целей ведения бухгалтерского учета;

- методологический для целей налогообложения.

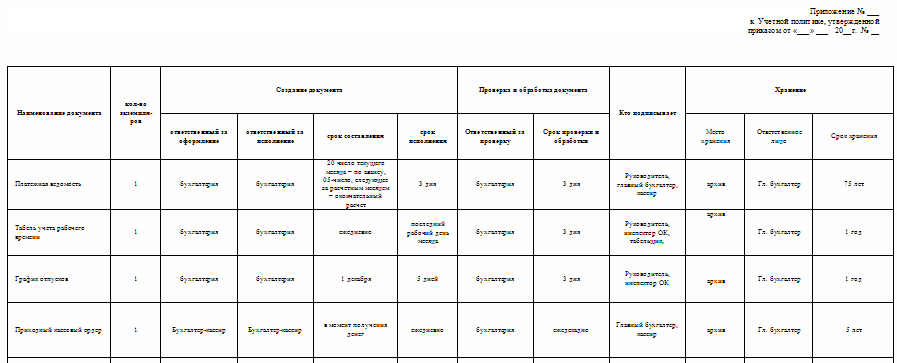

Важные пункты учетной политики приведены в таблице:

|

Организационно-технический раздел |

|

|

Способ ведения учета |

Указать, кто ведет учет – руководитель; бухгалтер или отдел бухгалтерии; аутсорсинговая компания или сторонний бухгалтер. |

|

Форма учета |

Журнально-ордерная; мемориально-ордерная; автоматизированная. |

|

Рабочий план счетов |

Утверждается отдельным приложением к учетной политике. |

|

Формы первичных учетных документов |

Если применяются унифицированные формы, то их надо перечислить и указать реквизиты нормативного акта, которыми они утверждены. Если применяются самостоятельно разработанные формы, то их образцы надо привести в приложении. |

|

Право подписи первичных учетных документов |

Привести перечень лиц в приложении или указать, что право подписи определяется в должностных инструкциях. |

|

Формы бухгалтерских регистров |

Перечень и форму регистров укажите в приложении. |

|

График документооборота |

Утверждается отдельным приложением к учетной политике. |

|

Инвентаризация |

Указать сроки проведения инвентаризации, перечень имущества и обязательств, подлежащих инвентаризации, количество инвентаризаций. |

|

Методологический раздел для целей ведения бухгалтерского учета |

|

|

Промежуточная бухгалтерская отчетность |

Указать, что вы формируете промежуточную отчетность, согласно требованиям закона или учредительных документов. Привести перечень форм бухгалтерской отчетности. |

|

Учет МПЗ, тары, готовой продукции и товаров |

Надо выбрать единицу учета МПЗ (номенклатурный номер, партия, однородная группа). Определите, как происходит оценка поступающих МПЗ: по фактической себестоимости либо по учетным ценам. Укажите метод оценки материалов, списываемых в производство (по себестоимости каждой единицы; по средней себестоимости; ФИФО). |

|

Доходы и расходы организации |

Пропишите, как организация признает коммерческие и управленческие расходы. Укажите порядок признания выручки от продажи продукции, выполнения работ, оказания услуг с длительным циклом (более 12 месяцев). Предусмотрите порядок оценки незавершенного производства. |

|

Учет расчетов по налогу на прибыль |

Малые предприятия должны прописать, применяют они ПБУ 18/02 или нет. |

|

Создание фондов и резервов |

Пропишите порядок создания резерва по сомнительным долгам. Зафиксируйте учет оценочных обязательств, малые предприятия могут не их формировать. Укажите, будет ли ООО создавать резервный фонд. |

|

Учет основных средств |

Пропишите, как определяется срок полезного использования. Укажите способ начисления амортизации и способ списания ОС стоимостью не более 40 тыс. рублей за единицу. Определите, проводит ли организация компания переоценку ОС, если да, то зафиксируйте метод переоценки. |

|

Методологический раздел для целей налогообложения |

|

|

Источники данных для налогового учета |

Определите, на основе чего ведется налоговый учет — бухгалтерских регистров или в самостоятельно разработанных регистрах (такие формы надо привести в приложении к учетной политике). |

|

Метод амортизации ОС |

Укажите, применяет ли организация амортизационную премию или повышающие коэффициенты амортизации. |

|

Метод определения стоимости сырья и материалов, используемых в производстве |

Выберите один из четырех способов (по средней себестоимости; по стоимости единицы запасов, ФИФО, ЛИФО). |

|

Периодичность сдачи деклараций по налогу на прибыль |

Определите отчетные периоды по налогу на прибыль (ежеквартально или ежемесячно). |

|

Метод признания доходов и расходов |

Выберите – метод начисления или кассовый метод (на применение кассового метода есть ограничения). |

|

Распределение доходов и расходов, относящихся к нескольким отчетным (налоговым) периодам |

Если налог на прибыль организация платит ежемесячно, то такие доходы и расходы распределяют тоже раз в месяц. Если организация отчитывается ежеквартально, то доходы и расходы можно распределять ежемесячно или ежеквартально. |

|

Определение перечня прямых расходов |

Укажите, какие расходы являются прямыми (в качестве пример можно взять перечень из статьи 318 НК РФ) |

Применение различных способов управления прибылью и финансовый результат

Поскольку прибыль это разница между доходами и расходами, то выбор метода признания доходов и расходов увеличивает или уменьшает конечный финансовый результат.

В отношении доходов влияние оказывает факт признания дохода в результате реализации.

В некоторых случаях, доход может не признаваться как реализация, если не подписан акт выполненных работ, хотя работа принята и ее результатами пользуется заказчик. Товары или продукция могут не признаваться реализованными, если не выполнены все условия договора (например, товары не оплачены).

В отношении расходов влияние учетной политики на величину прибыли существенно выше.

Это связано с тем, что расходы могут учитываться различными методами.

Оценка стоимости затрат также может существенно варьироваться в зависимости от выбранной учетной политики.

Это касается стоимости товаров, материальных запасов, оценки амортизируемого имущества, методов исчисления амортизации, оценки ценных бумаг, прочих расходов.

Например, амортизация внеоборотных активов может начисляться несколькими способами. Одни из них равномерно переносят стоимость амортизируемого имущества (линейный метод), другие – позволяют существенно увеличить размер амортизационных отчислений в первые годы эксплуатации активов, что приведет к уменьшению прибыли.

Выбор метода оценки стоимости материально-производственных запасов (ФИФО, ЛИФО, средней стоимости) позволяет увеличивать или уменьшать прибыль отчетного года.

Грамотное, взвешенное применение различных способов управления прибылью с помощью учетной политики позволяет планировать такие показатели как рентабельность, ликвидность, доходность и, в конечном счете, влиять на финансовый результат.

Приведем в Таблице фрагмент вариантов учетной политики, которые влияют на расходы организации, а, следовательно, на финансовый результат.

Таблица. Варианты учетной политики, влияющие на расходы организации

|

Элемент учетной политики |

Нормативный акт |

|

Учет основных средств |

|

|

Выбор способа начисления амортизации основных средств |

Пункт 18 ПБУ 6/01 |

|

Использование коэффициента при начислении амортизации способом уменьшаемого остатка |

Пункт 19 ПБУ 6/01 |

|

Установление стоимостного лимита отнесения основных средств к МПЗ |

Пункт 5 ПБУ 6/01 |

|

Учет арендованных основных средств |

Пункт 14 Методических указаний по учету основных средств |

|

Учет спецоснастки и спецодежды |

|

|

Порядок учета спецоснастки и спецодежды |

Методические указания по учету спецоснастки и спецодежды (п. 9). Письмо Минфина России от 12.05.2003 N 16-00-14/159 |

|

Порядок учета спецодежды |

Методические указания по учету спецоснастки и спецодежды (п. 9). Письмо Минфина России от 12.05.2003 N 16-00-14/159 |

|

Порядок учета спецодежды, имеющей срок эксплуатации менее 12 мес. |

Методические указания по учету спецоснастки и спецодежды (п. 21 и 26) |

|

Порядок учета спецоснастки, предназначенной для индивидуальных заказов или используемой в массовом производстве |

Методические указания по учету спецоснастки и спецодежды (п. 24, 25) |

|

Организация оперативного (количественного) учета выдачи спецоснастки в производство и ее возврата на склад |

Методические указания по учету спецоснастки и спецодежды (п. 50) |

|

Учет нематериальных активов |

|

|

Порядок выбора способа начисления амортизации НМА |

ПБУ 14/2007 (п. 28) |

|

Использование коэффициента при начислении амортизации способом уменьшаемого остатка |

ПБУ 14/2007 (подп. «б» п. 29) |

|

Учет НИОКР с положительным результатом |

|

|

Способ списания расходов на выполнение НИОКР с положительным результатом |

ПБУ 17/02 (п. 11) |

|

Учет материалов |

|

|

Порядок учета материалов на счете |

Инструкция по применению счетов , , Плана счетов |

|

Порядок определения учетной цены (если учет материалов на счете ведется по учетным ценам) |

Методические указания по учету МПЗ (п. 80) |

|

Способ оценки материалов при их выбытии |

ПБУ 5/01 (п. 16) |

|

Расчет средней себестоимости при выборе способа оценки по средней себестоимости |

Методические указания по учету МПЗ (п. 78) |

|

Исчисление себестоимости единицы при выборе способа оценки материалов по себестоимости каждой единицы |

Методические указания по учету МПЗ (п. 74) |

|

Учет затрат по содержанию заготовительно-складского аппарата |

Методические указания по учету МПЗ (п. 70) |

|

Порядок учета ТЗР |

Методические указания по учету МПЗ (п. 83) |

|

Порядок списания отклонений или ТЗР |

Методические указания по учету МПЗ (п. 87 и 88) |