Расходная накладная

Содержание:

- Разбираемся, как заполнить транспортную накладную

- Основные правила по заполнению требования-накладной

- Как заполнять ТТН грузоотправителем

- Разновидности

- Что нужно прилагать к авансовому отчету

- Товарные накладные

- Законодательное регулирование

- Транспортная накладная

- Раздел 3. Оборот оптовой и розничной торговли по месяцам

- Последствия неполного заполнения ТОРГ-12

- Раздел 5. Объекты складской сети

- Оформление документа

- Транспортная накладная

- Для чего нужна расходная накладная

- Для чего нужна товарная накладная

- Заполнение товарной накладной ТОРГ-12 при возврате товара

- Открыта форма:

Разбираемся, как заполнить транспортную накладную

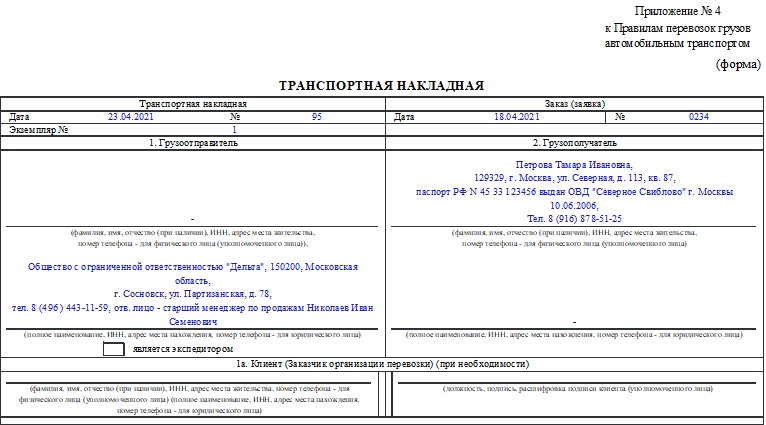

Документ можно заполнить от руки либо на компьютере, в том числе с применением специальных программ. Сначала указывают номер экземпляра накладной, дату составления и номер документа.

Далее рассмотрим, как вносить информацию в бланк накладной по пунктам:

- Информация о грузоотправителе. Здесь указывают полное название хозяйствующего субъекта или ФИО заказчика, адрес места нахождения (места жительства — для физлиц), ФИО работника, ответственного за организацию транспортировки, его телефон. Если грузоотправитель — экспедитор, то нужно поставить отметку в соответствующее поле. Это правило введено с 1 января 2021 года. Также появился новый раздел «1а» Клиент (Заказчик организации перевозки) (при необходимости).

- Информация о грузополучателе. Сведения, аналогичные вышеуказанным.

- Наименование груза и сведения о нем. Указывают число мест, маркировку, вид тары, разновидность упаковки, массу нетто, брутто, объем и т.д. Если груз опасный, то такую информацию тоже надо отметить. По новым правилам нужно указать еще объявленную стоимость груза и реквизиты бумаг, подтверждающих отправку.

Сведения о сопроводительных документах на груз. Нужно указать номера и даты составления каждого прилагаемого к грузу документа: товарные накладные, счета-фактуры, инструкции, разрешения, регистрационные бумаги.

Указания грузоотправителя. Какие параметры транспортного средства нужны для отправки груза, санитарные особенности перевозки, температурные и другие параметры.

Данные о лице, от которого забирается груз (ФИО, ИНН, адрес места жительства и т.п.), а также информация о месте приема груза. Указывают место приема груза, какого числа и во сколько должен быть сдан груз, фактические данные о времени прибытия и убытия автомобиля, масса груза и количество грузовых мест. Здесь же расписываются грузоотправитель (или его доверенное лицо) и водитель, принявший груз.

Информация о месте выгрузки. Указывают данные, аналогичные тем, что находятся в пункте выше. Расписываться должны грузополучатель и водитель, сдавший груз.

Условия транспортировки груза. Сколько можно хранить груз в терминале перевозчика, периоды погрузки-выгрузки, действия при порче, повреждении, утрате, штрафы за те или иные нарушения.

Сведения о принятии заказа к исполнению. Здесь ставят дату, когда заказ был принят. Расписывается лицо, принявшее заказ.

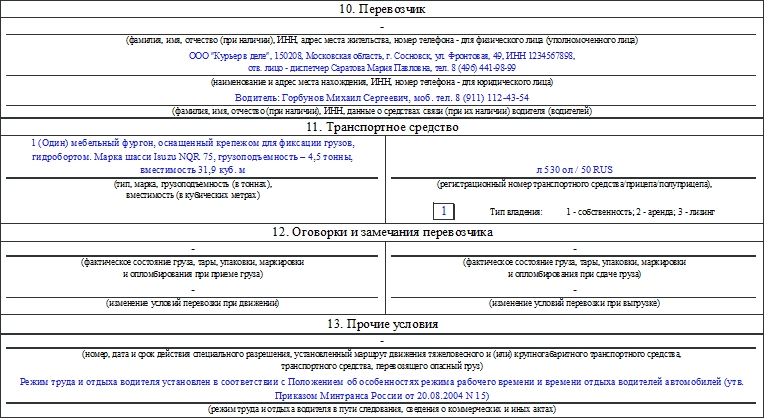

Данные о перевозчике груза. Для физлица указывают ФИО, адрес, номер телефона. Для юридического — название компании, адрес места нахождения, номер телефона. Также указывают ФИО водителя и его номер телефона.

Информация об автомобиле. Это марка, вместимость, грузоподъемность, регистрационные номера и т.д. Здесь же по новым правилам нужно указать тип владения автомобилем: 1 — собственность, 2 — аренда, 3 — лизинг.

Замечания перевозчика. Пишут, если есть какие-либо замечания представителя компании-перевозчика. Это могут быть отметки о состоянии груза, возможных изменениях условий перевозки.

Прочие условия. Тут отмечают сроки действия спецразрешения, маршрут движения, режим труда и отдыха шофера, данные о коммерческих актах и т.д.

Переадресовка груза. Его заполняют, если имело место изменение пункта доставки груза.

Стоимость работы транспортировщика и правила расчета оплаты за перевозку груза. Указывают сумму за доставку, за проезд по платным дорогам, через таможню и т.д. Также отмечают название и банковские реквизиты организации-грузоотправителя.

Дата формирования документа и подписи сторон. Расписываются грузоотправитель и перевозчик.

Отметки грузоотправителя, перевозчика, грузополучателя. Заполняют в случае штрафов. Нужно указать, что привело к штрафам, на какую сумму. Ставят дату и подпись.

Важно! Перед тем как подписать документ, необходимо тщательно проверить, все ли верно заполнено. Транспортную накладную формируют в 3 экземплярах, все они равнозначны

По одному экземпляру остается у грузоотправителя, грузополучателя, перевозчика груза. Если грузополучателей несколько, то по одному экземпляру остается каждому из них

Транспортную накладную формируют в 3 экземплярах, все они равнозначны. По одному экземпляру остается у грузоотправителя, грузополучателя, перевозчика груза. Если грузополучателей несколько, то по одному экземпляру остается каждому из них.

Основные правила по заполнению требования-накладной

На сегодняшний день унифицированного единого образца требования-накладной не существует, и в принципе, предприятия и организации могут разрабатывать такой документ самостоятельно. Однако многие по-прежнему предпочитают использовать ранее утвержденный и обязательный к применению бланк М-11.

Поскольку требование-накладная используется внутри компании, она может включать в себя несколько разных позиций и наименований товаров и материалов, за исключением тех случаев, если на потребление каких-то товарно-материальных ценностей наложены специальные ограничения в виде лимитов. Вся продукция, проходящая по данному документу, должна быть указана в нем с подробностями:

- название,

- количество,

- стоимость и т.д.

Заполнение карандашом, а также ошибки, помарки и пр. исправления не допускаются, поэтому если такая оказия все же случилась, лучше оформить новый документ.

Бланк может быть заполнен как вручную, так и на компьютере, но в нем в любом случае должны содержаться «живые» подписи того, кто отпустил товар и того, кто его принял. Удостоверять требование-накладную печатью не надо, поскольку она относится к внутренней документации предприятия, а составляется документ в двух экземплярах, один из которых передается на склад организации и в дальнейшем служит в качестве основания для приходования, а второй остается у отправителя товарно-материальных ценностей и является основанием для их списания.

Требование-накладная относится к категории первичной документации и как любые другие подобные бумаги должен храниться не менее пяти лет.

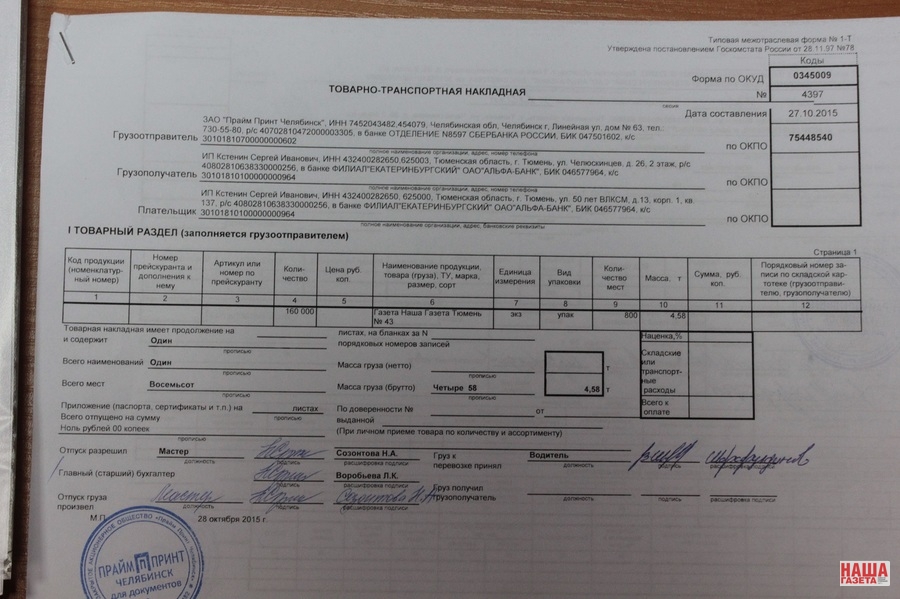

Как заполнять ТТН грузоотправителем

Начинайте оформление с шапки:

- Впишите серию и порядковый номер первички. Укажите дату составления ТТН.

- Грузоотправитель — лицо, отгрузившее товар. Заполните реквизиты в строгом соответствии с учредительными документами.

- Грузополучатель — это субъект, получающий отправленную поставку. Сведения о получателе фиксируйте в соответствии с договором поставки или учредительными документами.

- Плательщик — это субъект, который вносит оплату за отгрузку в соответствии с условиями договора. Внесите платежные реквизиты плательщика на основании контракта или соглашения.

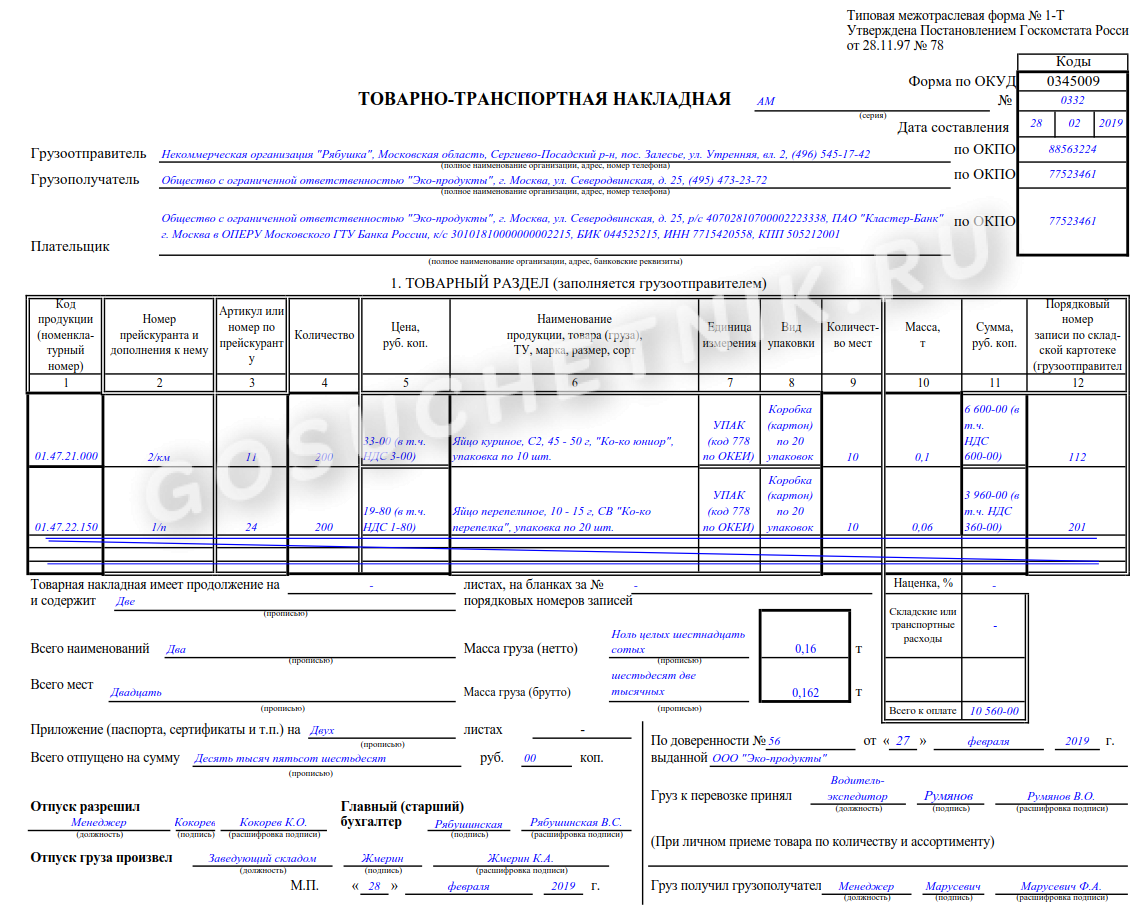

Переходим в товарный раздел товарно-транспортной накладной. Здесь фиксируем все имеющиеся данные о транспортируемой партии продукции, товаров, грузов. В этой части документа раскрывается информация о наименовании, количестве, цене и стоимости, упаковке и прочих характеристиках товара. По сути, это дублирование информации, которая обязательна к заполнению в стандартной товарной накладной. При оформлении ТТН оформлять простую ТН не обязательно — вся информация уже раскрыта.

ВАЖНО!

Если позиции транспортируемой продукции не поместились на одной страничке товарно-транспортной накладной, то оформляются дополнительные листы 1-Т. Столько, сколько потребуется для отражения полной картины о партии товара. Учтите, что придется указать количество страниц и их последовательность под табличной частью товарного раздела.

Далее фиксируются общие значения поставки. Необходимо раскрыть сведения о стоимости товара, массе, количестве мест. Дополнительно отразите сведения о приложениях, сертификатах и спецификациях к продукции при наличии.

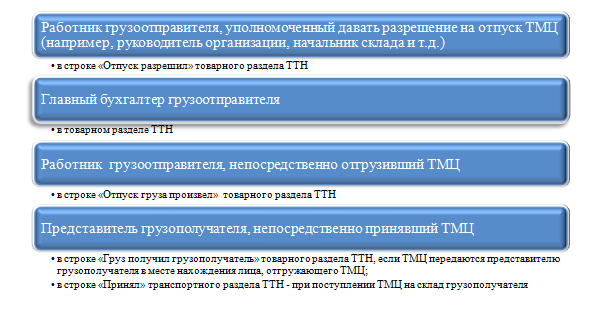

Затем ТТН подписывают представители грузоотправителя:

- руководитель или иной уполномоченный представитель компании, который отдал непосредственное разрешение (распоряжение) на отгрузку;

- главбух, который отразил финансовые показатели;

- работник, который осуществил отгрузку.

В правой части товарного раздела ставятся отметки получающей стороны:

| Получатель груза | Что писать в ТТН |

|---|---|

|

Груз получает транспортная компания |

Впишите реквизиты доверенности водителя, который принимает партию. Затем водитель расписывается в документе, подтвердив факт получения груза к транспортировке. |

|

Груз получает представитель получателя |

Укажите Ф.И.О. и должность представителя грузополучателя. Возьмите с него подпись. Эти отметки заполняются, когда партию товара уже отгрузят получателю, и ответственный работник (кладовщик) проверит соответствие поставки условиям договора. |

Разновидности

Накладные подразделяются на различные виды. Различают формы по целям и особенностям оформления. Существуют эти виды:

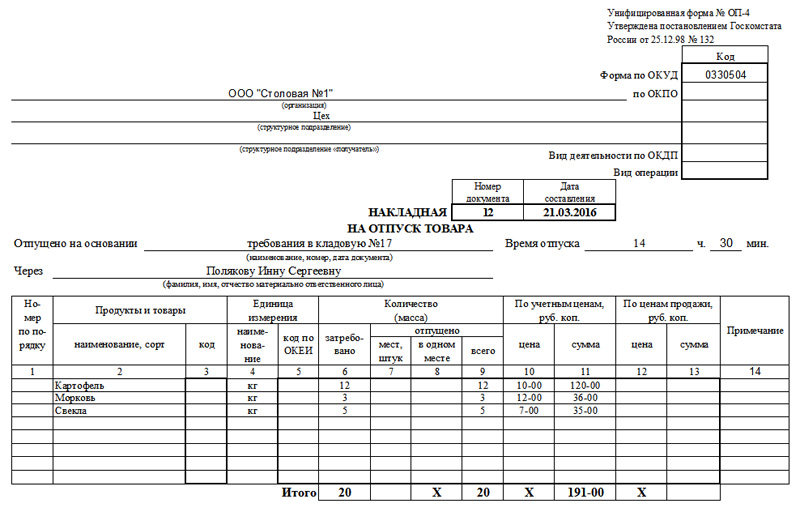

- Товарная накладная. Бумага сопровождает операции по отпуску/приему продукции со складских помещений. Она входит в состав первички. Включает в себя ряд ключевых сведений: наименование компании, номер документа, дата отпуска продукции, лицо, которое передало товар и так далее.

- Транспортная накладная. Сопровождает транспортировку грузов. Нужна для регулирования взаимоотношений между участниками операции: получатель, отправитель, а также лицо, занимающееся транспортировкой. Бумага подтверждает факт оформления соглашения о перевозке. Она сопровождает груз от пункта его отправки до пункта его получения. В завершение операции бумага предоставляется грузополучателю. Накладная фиксирует различные сведения о грузе: его вес, маркировка. Наличие этого документа обязательно при подаче исков и претензий к любой из сторон операции. Он понадобится при обнаружении недостатков: недостачи, порча, повреждения, задержки при выдаче.

Транспортная накладная, в свою очередь, подразделяется еще на ряд видов. Подразделение на виды выполняется на основании транспорта, используемого при грузоперевозке. К примеру, есть авиационные, автотранспортные, ЖД накладные.

Что нужно прилагать к авансовому отчету

Требуется ли в принципе сопровождать авансовый отчет какими-либо документами? В п. 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У говорится, что соответствующий отчет должен быть предъявлен бухгалтеру либо руководителю , но не уточняется, какими именно. В п. 26 положения о командировках, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, указано, что по возвращении из командировки сотрудник фирмы должен представить работодателю авансовый отчет и приложить к нему документы, подтверждающие наем жилья, расходы по проезду и иным статьям.

Прилагать документы к авансовому отчету, которые подтверждают корректность расходования работником выданных денежных средств, нужно обязательно. Не считая указанного требования законодателя, на то есть и иные причины. В частности, суммы, выданные работнику под отчет и использованные им на оговоренные при выдаче цели, могут быть приняты компанией-работодателем к уменьшению налогооблагаемой базы (при наличии их в требуемой законом комплектности — нужны бумаги, подтверждающие как факт оплаты товаров или услуг, так и их получение).

РАЗЪЯСНЕНИЯ от КонсультантПлюс: Можно ли принять к учету авансовый отчет с товарным чеком, но без кассового?

В главных нормативных актах, устанавливающих необходимость формирования авансовых отчетов, ничего не сказано о том, что к соответствующему документу должны прилагаться кассовые чеки. Вместе с тем следует отметить, что в структуре формы АО-1, предлагаемой постановлением Госкомстата РФ от 01.08.2001 № 55 в качестве унифицированной формы для составления авансового отчета (как и в ее аналоге, применяемом для бюджетных учреждений, — форме 0504505, утвержденной приказом Минфина РФ от 30.03.2015 № 52н), есть графы, куда нужно вносить сведения о документах, подтверждающих расходы. В форме АО-1 необходимо фиксировать название данных документов, их номера и даты, в форме 0504505 — номера, даты, а также содержание расходов.

Подробнее о заполнении формы АО-1 читайте в статье .

ОБРАТИТЕ ВНИМАНИЕ! В настоящее время большинство продавцов должны использовать онлайн-ККТ и выдавать покупателям кассовый чек, соответствующий всем требованиям закона «О ККТ» от 22.05.2003 № 54-ФЗ. Работать без ККТ и выдавать иные документы о расчете могут только лица, освобожденные от применения ККТ

Если продавец свою кассовую обязанность игнорирует, закон нарушает он, а не покупатель. Поэтому покупатель не должен нести негативных последствий отсутствия у него чека ККТ, а также не обязан (да и не имеет возможности) проверять, правомерно ли продавец не использует ККТ и выдает ему другой документ. Поэтому прилагать к авансовому отчету любой из нижеперечисленных документов, подтверждающих оплату, можно и сейчас. Но следует помнить, что это сопряжено с опеределенными рисками. В основном, по части подтверждения расходов для целей налогообложения.

Итак, к документам, которые содержат необходимые для первички реквизиты (номер, дату, содержание расходов), кроме кассового чека, относятся:

- бланк строгой отчетности (в том числе, например, авиабилет);

- квитанция ПКО;

- товарный чек.

Рассмотрим, каковы требования к оформлению каждого из упомянутых документов.

Товарные накладные

ТН – первичка, которая нужна для подтверждения перехода прав на различные ценности. Этот переход может осуществляться при продаже товара. В документе фиксируется информация о продукции: название, стоимость, объем, общая стоимость, НДС. Накладная включает в себя реквизиты сторон сделки, печати и подписи.

Форма

Есть ФЗ №402 «О бухучете» от 6.11.11. В нем указано, что форма первички должна быть утверждена руководителем компании. Фирма может и самостоятельно разрабатывать формы, и применять унифицированные формы. Последние можно найти в альбомах, утвержденных Госкомстатом. К примеру, есть альбом форм, в который входит товарная накладная, утвержденный Постановлением Госкомстата №132 от 25 декабря 1998 года. На основании этого альбома, организация должна использовать форму №ТОРГ-12.

К СВЕДЕНИЮ! Документ может оформляться или в бумажном, или в электронном виде.

Особенности заполнения

Накладная оформляется в двух экземплярах. Один направляется поставщику продукции. Он будет использован при списании ТМЦ. Второй документ направляется покупателю. На его основании производится оприходование.

На документе должна стоять подпись руководителя и главбуха. Список сотрудников, которые имеют право на проставление подписи на накладной, утверждается руководителем компании. Форма ТОРГ-12 допускает проставление 5 подписей:

- 3 подписи от продавца. Их ставит руководитель, главбух и сотрудник, ответственный за отгрузку. Иногда подпись может ставить один специалист – оператор. Соответствующее полномочие должно быть оговорено в его должностной инструкции.

- 1 подпись от покупателя. Ставится в графе «Груз получен». Расписываться должен или руководитель фирмы, или сотрудник с соответствующими полномочиями.

- 1 подпись от материально ответственного лица. Как правило, это лицо, которое принимает груз.

Не обязательно ставить подпись именно руководителю. Сделать это может лицо с доверенностью.

Особенности оформления в электронном виде

Накладная в приведенной форме составляется так же, как документ в бумажной форме. Но есть некоторые отличия. В частности, электронный документ оформляется в одном экземпляре. Рассматриваемая форма не исключает необходимость в проставлении подписи. Только подпись, если это электронная накладная, также должна быть электронной. Роспись ставят обе стороны операции.

К СВЕДЕНИЮ! Накладная и счет-фактура могут объединяться.

Особенности хранения

Нет законодательно утвержденных норм учета накладных. Фирма может формировать их самостоятельно. Руководитель имеет право также утверждать правила хранения документации. Компании обычно руководствуются сложившейся практикой. А она такова: на складе формируется товарный ответ. К нему, по мере составления, прикладываются накладные.

Законодательное регулирование

Правила перевозок груза автомобилем описаны в правительственном постановлении №2200 от 21 декабря 2020 года. Они заменили собой правила, утвержденные постановлением Правительства №272 от 15 апреля 2011 года, которые утратили силу. Форма транспортной накладной является Приложением №4 к этим Правилам.

Бумага удостоверяет расходы на перевозку в соответствии с письмом ФНС от 21 марта 2012 года №ЕД-4-3/4681@. При выездной проверке при наличии у компании таких расходов налоговая проверяет эти документы.

Об обязательном использовании транспортной накладной говорит и Минфин в своем письме от 20 июля 2015 года №03-03-06/1/41407.

К сведению! Новые правила будут действовать до 1 января 2027 года. Они внесли несколько изменений в бланк транспортной накладной.

Транспортная накладная

Транспортная накладная – это расчетный документ, сопровождающий транспортировку груза. Нужна для подтверждения факта оформления соглашения на перевозку груза. Требуется для регулирования транспортировки. Является основанием для учета перевозки и расчетов с транспортной компанией.

Форма документа может утверждаться руководителем самостоятельно. При этом за основу обычно берется форма, утвержденная госорганами. В любом случае, в документе должны быть обязательные сведения. Это реквизиты сторон сделки. Порядок заполнения бумаги утвержден постановлением Правительства №272 от 15.04.11.

Накладная оформляется на одну или несколько партий груза. Если ценности перевозятся посредством разных ТС, число сопроводительной документации должно соответствовать количество ТС.

Накладная подписывается отправителем груза и перевозчиком. Если в документ вносятся изменения, они заверяются подписями.

Отличия между транспортной и товарно-транспортной накладной

Документы различаются количеством разделов, которые нуждаются в заполнении. Транспортная форма оформляется отправителем груза, товарно-транспортная (ТТ) – отправителем груза и перевозчиком.

ТТ накладная оформляется в 4 экземплярах. Они выдаются поставщику, покупателю, а также перевозчику. Последний получает 2 экземпляра. Транспортная накладная оформляется в 3 экземплярах: для отправителя, получателя и перевозчика.

Транспортная форма регламентирует только перевозку груза, а потому в ней не указывается стоимость груза. Но иногда может быть зафиксирована объявленная стоимость. Актуально это, если груз особо ценный. Объявленная стоимость потребуется при возникновении ЧП: порча, потеря. В документе отсутствует подробное описание погрузки и разгрузки.

Раздел 3. Оборот оптовой и розничной торговли по месяцам

По строкам представлены месяцы, а строка 01 — итоговая годовая. В графе 3 укажите общий оптовый оборот, розничный — в графе 5. При наличии дохода по агентским договорам или договорам комиссии выделите его из графы 3 в графе 4.

В строку 14 впишите сумму продажи товаров вне магазинов, рынков и палаток. Это, например, электронная торговля или почтовые продажи. Электронная коммерция раскрывается из строки 14 в строке 15, а почтовая — в строке 16. Сумму продаж в кредит фиксируйте в строке 17. В заключение заполните строку 18 и укажите количество объектов развозной розницы.

Все значения указываются вплоть до 1 десятичного знака после запятой.

Важно! Торговля признается развозной, если для продажи используется транспорт: автолавки, автофургоны, магазины-вагоны, тонары, прицепы, цистерны, магазины-судна и так далее

Последствия неполного заполнения ТОРГ-12

Если не заполнены:

- «Номер накладной». Когда компания отгружает одинаковые товары в одинаковом количестве по идентичной цене одному и тому же заказчику,номер накладной указывает о неоднократной отгрузке товара. Законность списания себестоимости продукции по нескольким таким идентичным документам будет обоснована.

- «Дата составления». Если не указать дату накладной, предприятие не сможет доказать, когда выручка от продажи товара будет представлена в бухгалтерском учёте. Компании, которые определяют выручку для обложения налогами «по отгрузке», обязательно должны заполнять данный реквизит.

- «Наименование компании-поставщика». Документ подтверждается печатью компании, которая его составляла, поэтому пустое поле этого реквизита не приведет к последствиям при проверке налоговой службой.

- «Наименования покупателя». Документ заверяют печатью компании-заказчика, поэтому налоговая служба не выдвинет серьёзные претензии.

- «Название и атрибуты продукта». Без указания данных параметров нельзя определить какой собственно товар отгружался.

- «Количество товара». Неуказанный реквизит не дает возможности определить продажную цену товара.

- «Стоимость товара». При незаполненном данном поле организация будет вынуждена доказывать размер вырученной суммы другими документами или же налоговая компания проведет расчёты сама.

- «Подписи уполномоченных лиц». Несоответствие автографов и должностей лиц, которые могут совершать подписание документов, подделка автографов, подпись третьими лицами, не имеющими доверенности на совершение такой операции, является противозаконным. Списание себестоимости и факт отправки могут быть неправомерными.

- «Печать компании-продавца». Незаполненный реквизит не может подтвердить факт поставки и списания себестоимости.

- «Печать компании-покупателя». Если печати нет на доверенности или накладной подтвердить отправку и списание себестоимости будет тяжело.

Раздел 5. Объекты складской сети

Заполняйте только графу 5. По строке 01 укажите количество складов, а отдельно в строке 02 — количество помещений под хранение плодов, овощей и картофеля.

Площадь всех складов распишите в строке 03, а их объем — в 04. В строке 05 выделите объем под хранение овощей и плодов. Росстат также интересует объем картофеля, плодов и овощей, который фирма может хранить единовременно. Для этого предусмотрена строка 06.

Сдавайте статформы и ведите бухгалтерский и налоговый учет продаж в веб-сервисе Контур.Бухгалтерия. Программа подходит для опта и розницы. Первые две недели дарим абсолютно бесплатно всем новичкам.

Оформление документа

Также как и содержание, оформление бланка полностью зависит от видения документа представителями организаций и их потребностями. Бланк можно составлять на простом чистом листе А4 формата или на фирменном бланке предприятия, причем заполнять его можно как от руки, так и на компьютере.

Важное условие! Накладная должна содержать в себе «живые» подписи материально-ответственных сотрудников: того, кто разрешил отпуск продукции, того, кто его непосредственно осуществил и покупателя. При этом удостоверять расходную накладную при помощи штемпельных изделий нужно только в том случае, если норма по их использованию закреплена во внутренних нормативно-правовых актах фирмы. При этом удостоверять расходную накладную при помощи штемпельных изделий нужно только в том случае, если норма по их использованию закреплена во внутренних нормативно-правовых актах фирмы

При этом удостоверять расходную накладную при помощи штемпельных изделий нужно только в том случае, если норма по их использованию закреплена во внутренних нормативно-правовых актах фирмы.

Документ делается всегда как минимум в двух идентичных экземплярах, один из которых передается на руки представителю принимающей стороны, второй – остается у работника отпускающего продукцию предприятия.

Tags: Бланк, бухгалтер, налог, расход

Транспортная накладная

Транспортная накладная – это расчетный документ, сопровождающий транспортировку груза. Нужна для подтверждения факта оформления соглашения на перевозку груза. Требуется для регулирования транспортировки. Является основанием для учета перевозки и расчетов с транспортной компанией.

Форма документа может утверждаться руководителем самостоятельно. При этом за основу обычно берется форма, утвержденная госорганами. В любом случае, в документе должны быть обязательные сведения. Это реквизиты сторон сделки. Порядок заполнения бумаги утвержден постановлением Правительства №272 от 15.04.11.

Накладная оформляется на одну или несколько партий груза. Если ценности перевозятся посредством разных ТС, число сопроводительной документации должно соответствовать количество ТС.

Накладная подписывается отправителем груза и перевозчиком. Если в документ вносятся изменения, они заверяются подписями.

Отличия между транспортной и товарно-транспортной накладной

Документы различаются количеством разделов, которые нуждаются в заполнении. Транспортная форма оформляется отправителем груза, товарно-транспортная (ТТ) – отправителем груза и перевозчиком.

ТТ накладная оформляется в 4 экземплярах. Они выдаются поставщику, покупателю, а также перевозчику. Последний получает 2 экземпляра. Транспортная накладная оформляется в 3 экземплярах: для отправителя, получателя и перевозчика.

Транспортная форма регламентирует только перевозку груза, а потому в ней не указывается стоимость груза. Но иногда может быть зафиксирована объявленная стоимость. Актуально это, если груз особо ценный. Объявленная стоимость потребуется при возникновении ЧП: порча, потеря. В документе отсутствует подробное описание погрузки и разгрузки.

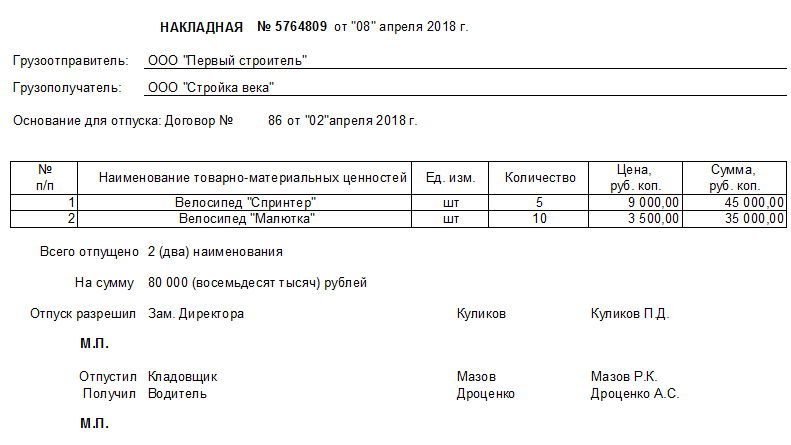

Для чего нужна расходная накладная

В российском законодательстве документооборот с применением расходных накладных регулируется весьма поверхностно. Использование соответствующих документов во многом опирается на деловые традиции, сложившиеся в сфере торговли.

Среди тех немногих источников права, которые регулируют применение расходных накладных, можно выделить письмо Комитета РФ по торговле от 10.07.1996 № 1-794/32-5. В соответствии с нормами п. 2.1.2 данного НПА движение товара от продавца к покупателю должно заверяться товаросопроводительными бумагами, в частности накладными. В положениях п. 2.1.2 письма № 1-794/32-5 также отмечено, что накладные могут выступать в качестве как расходных, так и приходных документов и должны оформляться материально ответственными лицами в ходе отпуска товаров либо при их принятии организацией.

В п. 2.1.9 письма № 1-794/32-5 указано, что расходная накладная может также потребоваться при возврате товара поставщику (если в ходе реализации в изделии обнаружен брак, товар имеет низкое качество либо ограниченную комплектность).

В соответствии с п. 2.2.4 письма № 1-794/32-5 при отпуске товаров в распоряжение материально ответственных лиц на период их рабочей смены должна оформляться расходно-приходная накладная.

Таким образом, рассматриваемый НПА устанавливает 2 основных типа расходных накладных:

- документ, посредством которого оформляется передача товара от продавца к покупателю либо от покупателя к поставщику, если изделие бракованное;

- документ, посредством которого оформляется передача товаров в распоряжение продавца, который может продавать соответствующие изделия в течение рабочей смены.

Для чего нужна товарная накладная

Товарная накладная необходима всем участникам сделки купли-продажи. С помощью этого документа покупатель может сверять выгружаемую продукцию (количество, объем, качество и т.д.) со сведениями, приведенными в нем, а продавец может учитывать товар, оставшийся на складе.

В тех случаях, когда приобретатель товара недоволен его качеством или иными параметрами, он может при помощи этого документа вернуть всю партию товара или заменить его на аналогичную продукцию. В случае возникновения спорных ситуаций, требующих разрешения в судебном порядке, товарная накладная обретает юридическую силу и служит доказательством в суде.

Довольно часто этот вид документа используют в своей работе и водители-экспедиторы, перевозчики товара, для которых он является своего рода «охранительной грамотой», удостоверяющей то, что товар не был украден, а транспортируется на законных основаниях. В момент отгрузки продукции водители передают товарную накладную от отправителя к грузополучателю.

Заполнение товарной накладной ТОРГ-12 при возврате товара

Шаг 1. В строке «Грузополучатель» отражается информация о поставщике — специалист указывает наименование, адрес и банковские реквизиты продавца. Если оплата за поставленные товарно-материальные ценности уже была произведена, то в разделе «Плательщик» отражаются сведения о поставщике, так как ему придется вернуть перечисленные средства обратно на расчетный или лицевой счет организации-заказчика. Если взаиморасчеты не производились, заполнять поле «Плательщик» нет необходимости, так как возврат денежных средств не планируется.

Шаг 2. Теперь переходим к заполнению раздела «Основание». Если графа не будет заполнена, то возвратная накладная будет недействительной. В разделе «Основание» приводится непосредственное содержание финансово-хозяйственной операции «Возврат товара». Затем нужно указать название и реквизиты документа-основания (акты, дефектные ведомости, уведомления, претензии, письма и иные законодательно установленные бланки). Здесь же указываются реквизиты (номер, дата) товарных накладных, по которым была принята возвращаемая продукция, номер и дата контракта или договора.

Если возвратная процедура производится по причине несоответствия качества, количества или комплектации товара заявленным характеристикам, основанием послужат различные акты, подписанные сторонами. Например, акт о выявлении скрытых недостатков. Другим основанием для возврата являются претензионные письма и уведомления. Если по соглашению сторон возвращается качественный или неподходящий товар, и такая процедура допускается условиями контракта, то основанием могут считаться письма, уведомления, соглашения, акты и иные подтвердительные документы. При заполнении возвратной товарной накладной в поле «Основание» надлежит указать документ, по которому и осуществляется процедура возвращения поставленной продукции поставщику.

Шаг 3. Накладная на возврат нумеруется по порядку или иным способом, принятым в учреждении. Первичный документ необходимо составить непосредственно в день осуществления возвратной процедуры. При необходимости вписываются номер и дата транспортной накладной.

Шаг 4. Специалист заполняет табличную часть регистра. Все сведения вносятся в строгом соответствии с первоначальным документом поставки, на основании которого товарно-материальные ценности и были приняты к учету. Поставочный и возвратный бланки должны показывать четкое количество принятых и возвращаемых ценностей, давая возможность проверяющим отследить количество поставленной и возращенной продавцу продукции.

Все качественные характеристики, наименования, артикулы, единицы измерения, виды упаковки в обоих документах должны строго соответствовать. Условия возврата должны совпадать с условиями поставки.

Шаг 6. Возвратный регистр подписывается непосредственно руководителем или уполномоченным на это лицом, а также главным бухгалтером. Отгрузка возвращаемого товара осуществляется на основании визы материально-ответственного лица заказчика. Со стороны покупателя возвратный бланк подписывают ответственные представители и, при необходимости, работники транспортной службы. Оттиск печати ставится в случае использования ее сторонами.

Открыта форма:

Товарная накладная — первичный бухгалтерский документ, применяемый для оформления перехода права собственности (путем продажи, отпуска) на товар или другие материальные ценности от продавца к покупателю. В накладной указывается наименование (вид) товара, его цена, количество и общая стоимость, а также сумма НДС. Кроме того, товарная накладная должна содержать реквизиты передающей и принимающей сторон, собственноручные подписи уполномоченных лиц, печать организации.

Бланк товарной накладной содержится в альбоме унифицированных форм первичной учетной документации под названием — форма ТОРГ-12. Он составляется в двух экземплярах, один из которых остается у организации-поставщика и является основанием для списания товарно-материальных ценностей. Второй экземпляр товарной накладной передается покупателю (грузополучателю) и может служить основанием для оприходования этих ценностей и вычета по НДС.

Товарная накладная, бланк которой не соответствует унифицированной форме, может быть принята к учету организацией-покупателем

Статья 252 НК РФ не требует принимать в качестве подтверждения только унифицированные накладные — важно, чтобы первичные документы доказывали, что организация действительно понесла расходы и содержали обязательные реквизиты. Однако налоговые инспекторы могут отбраковать такой документ, сославшись на пункт 2 статьи 9 Федерального закона от 21 ноября 1996 г

№ 129-ФЗ «О бухгалтерском учете». Поэтом, по возможности необходимо настаивать, чтобы поставщики товара выписывали унифицированную форму товарной накладной.

Оформление накладной также нередко вызывает споры с фискальными органами. Налоговики требуют, чтобы все поля формы торг-12 были заполнены, а сам бланк был скреплен печатью продающей стороны. Иначе ставится под сомнение право покупателя отражать расходы на покупку товара и принимать вычет по НДС. Судебная практика показывает, что в случаях, когда в других документах отражена недостающая информация, а в доверенностях по форме М-2 или М-2а есть оттиск печати торгующей организации, как правило, накладная-12 признается действительной. Но лучше, конечно, перестраховаться и заполнить документ так, как указывает образец товарной накладной.

При участии в операции купли-продажи перевозчика эксперты рекомендуют отказаться от формы Торг-12 и для списания товара у грузоотправителей и оприходования у грузополучателей использовать другой унифицированный документ — товарно-транспортную накладную. В этом случае, в нем необходимо ввести колонку «НДС», а в графах «Цена» и «Сумма» указать «в том числе НДС».

Заполнение накладной лучше начинать с даты. Согласно п. 4 ст. 9 закона о бухучете первичный документ необходимо составлять в момент совершения операции, либо сразу же после ее окончания. Налоговики требуют, чтобы дата в бланке накладной совпадала с датой отгрузки.

Законодательство разрешает внесение несущественных изменений в бланки унифицированных форм первичной учетной документации. Так, при составлении товарной накладной допускается расширение и сужение граф и строк, включение дополнительных строк (в том числе свободных) и складных листов для удобства размещения и обработки информации.

См. также: