Департамент общего аудита по вопросу заполнение строки 18 упд

Содержание:

- Как это работает на практике

- Кто подписывает УПД?

- Как заполнить дату УПД

- Зачем применяется УПД?

- Ответственный за совершение факта хозяйственной жизни. Обязательные подписи в упд

- Кто и когда использует УПД

- Сроки оформления универсального передаточного документа

- Подписи в упд

- Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

- Кем и как подписывается УПД

- Как оформить УПД со статусом 1

Как это работает на практике

Бюджетная организация реализует услуги сторонней компании по договору. В момент оказания услуг стороны обязаны подписать акт об оказанных услугах. Только после того как заказчик примет выполненные действия, бюджетная организация вправе выставлять требования по оплате. То есть сформировать счет-фактуру.

Документооборот общего порядка не всегда удобен. Например, если заказчик и исполнитель находятся в разных населенных пунктах или даже регионах. Это дополнительные издержки организаций.

Сократить расходы позволит упрощенный способ документооборота: бюджетное учреждение сформирует УПД, который заменяет и акт, и счет-фактуру одновременно. Заказчик, проверив качество и объем оказанных услуг, подпишет формуляр и сразу передаст на оплату. Что существенно сократит время расчетов между сторонами.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы изменять УПД при изменении стоимости товаров, работ, услуг.

Чтобы прочитать, понадобится доступ в систему: .

Кто подписывает УПД?

УПД с функцией «1 – СЧФ»

УПД с функцией «1 – СЧФ» подписывает один раз представитель продавца – сотрудник, ответственный за оформление факта хозяйственной деятельности и отражение НДС. Как правило, это тот же сотрудник (бухгалтер, генеральный директор и т. д.), чья подпись ставится на обычные электронные счета-фактуры. ФНС-квитанции подписываются двумя сторонами по той же логике, как и в обычных электронных счета-фактурах (Рис. 1).

Рис. 1. Схема подписи УПД с функцией «1 – СЧФ»

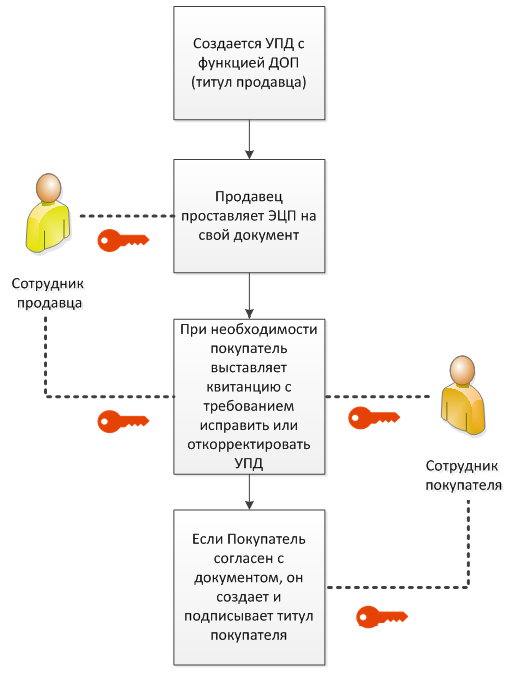

УПД с функцией «3 – ДОП»

УПД с функцией «3 – ДОП» представляют из себя две части: «Титул отправителя» и «Титул получателя». По аналогии с актами и накладными, «Титул отправителя» подписывается один раз лицом, ответственным за передачу груза/оказания услуги со стороны поставщика. «Титул получателя» подписывается лицом, принимающим товар/услугу со стороны покупателя (Рис. 2).

Рис. 2. Схема подписи УПД с функцией «3 – ДОП»

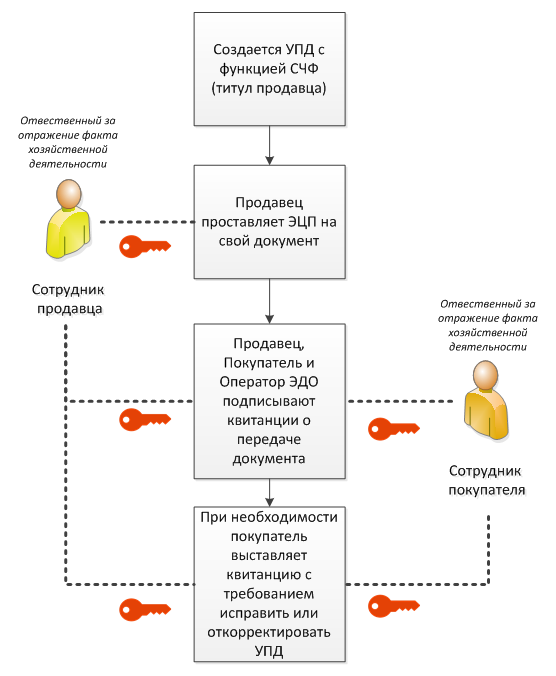

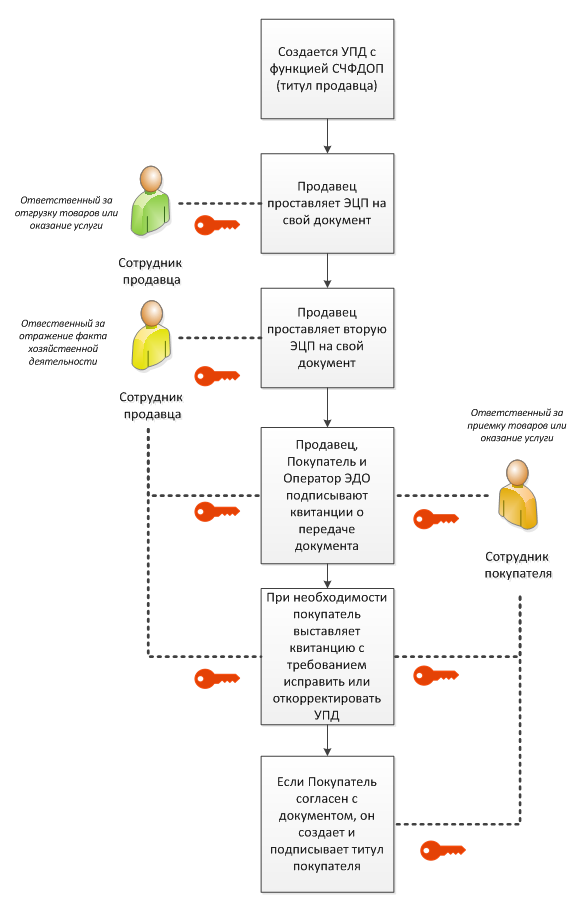

УПД с функцией «2 – СЧФДОП»

УПД с функцией «2 – СЧФДОП» – самый сложный по бизнес-процессу. Однако и его подписание можно осуществить просто, если учесть все детали. В общем случае на документ требует три подписи:

-

Отправитель проставляет подпись лица, ответственного за отражение фактов хозяйственной деятельности (чаще всего бухгалтера) на свой сформированный документ.

-

Отправитель проставляет вторую подпись лица, ответственного за передачу товаров/услуг со своей стороны на свой сформированный документ.

-

Получатель документа ставит подпись лица, ответственного со своей стороны за приёмку товаров/услуг.

ФНС-квитанции по факту передачи документа могут подписываться вышеуказанными лицами (Рис. 3).

Рис. 3. Схема подписи УПД с функцией «2 – СЧФДОП»

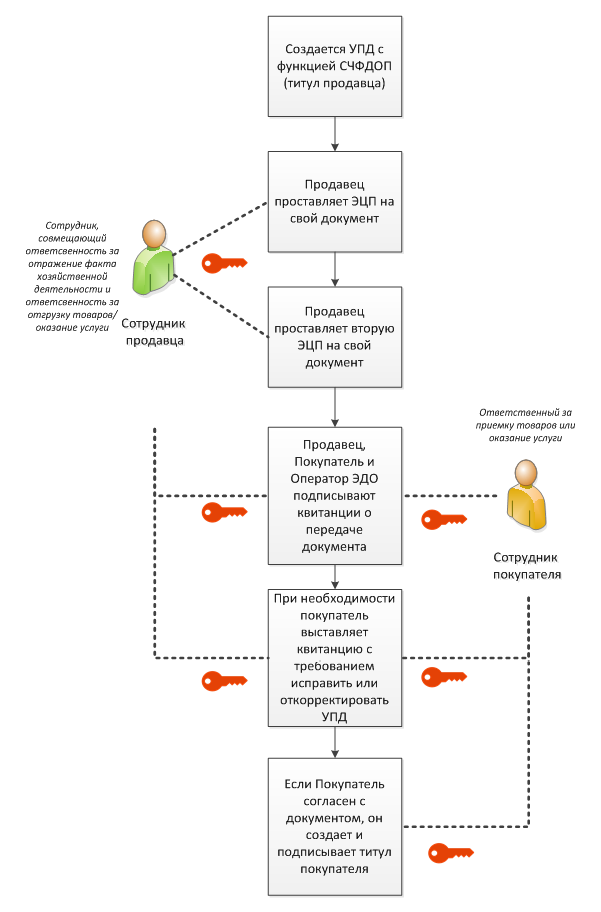

Если на стороне отправителя есть сотрудник, который может совмещать роли «1» и «2», то он в праве поставить свою подпись на документ единожды. Платформа Edisoft для таких случаев содержит специальные возможности, которые позволяют настроить однократное подписание со стороны отправителя, если один и тот же сотрудник совмещает две роли. Это достаточно распространённое явление. Эта настройка позволяет сделать процесс подписания таким же быстрым и удобным, как и в обычных счетах-фактурах. Если компания на платформе разделяет подписантов «1» и «2», то платформа сначала даёт подписать документ одному пользователю, затем другому (Рис. 4).

Рис. 4. Схема подписи УПД при разделении подписантов

«Титул продавца/покупателя» при использовании функции СЧФДОП может быть подписан как одной, так и двумя подписями. Если должна устанавливаться одна подпись внутри формата, заполняется поле с указанием области полномочий.

Области полномочий подписанта

| Области полномочий подписанта-продавца | СЧФ | СЧФДОП | ДОП |

|---|---|---|---|

| 0 – лицо, ответственное за подписание счетов-фактур | V | V + 2 V + 3 |

|

| 1 – лицо, совершившее сделку, операцию | V + 0 + 2 | V + 2 | |

| 2 – лицо, совершившее сделку, операцию и ответственное за её оформление | V + 0 | V | |

| 3 – лицо, ответственное за оформление свершившегося события | V + 0 | V | |

| 4 – лицо, свершившее сделку, операцию и ответственное за подписание счетов-фактур | V | V + 3 | V + 3 |

| 5 – лицо, свершившее сделку, операцию и ответственное за её оформление и подписание счетов-фактур | V | V | V |

| 6 – лицо, ответственное за оформление свершившегося события и за подписание счетов-фактур | V | V | V |

| Области полномочий подписанта-покупателя | СЧФ | СЧФДОП | ДОП |

|---|---|---|---|

| 1 – лицо, совершившее сделку, операцию | V + 3 | V + 3 | |

| 2 – лицо, совершившее сделку, операцию и ответственное за её оформление | V | V | |

| 3 – лицо, ответственное за оформление свершившегося события | V | V |

Как заполнить дату УПД

В рекомендуемой форме универсального передаточного документа мы видим три даты:

- строка (1) — дата составления документа;

- строка — дата совершения факта хозяйственной жизни (дата реальной отгрузки товаров, передачи заказчику результатов работ, предъявления документа об оказании услуг, передачи имущественных прав);

- строка — дата получения товаров, приемки результатов работ, оказания услуг, получения имущественных прав.

Вспомним, как законодательство увязывает дату составления счета-фактуры, момент определения налоговой базы и возникновение права на вычет у покупателя. В соответствии с п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур:

- счет-фактура должен быть выставлен не позднее 5 календарных дней со дня отгрузки товара (выполнения работ, оказания услуг), передачи имущественных прав;

- счет-фактура, выставленный до даты отгрузки (до оформления первичных документов, подтверждающих отгрузку), не может являться основанием для вычета (письма Минфина РФ от 09.11.2011 № 03-07-09/39, от 17.02.2011 № 03-07-08/44);

- моментом определения налоговой базы по НДС для работ следует признавать дату подписания акта сдачи-приемки работ заказчиком (письма Минфина РФ от 16.03.2011 № 03-03-06/1/141, от 07.10.2008 № 03-07-11/328).

Согласно ч. 3 ст. 9 закона № 402-ФЗ, первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а при невозможности — непосредственно после его окончания.

Рассмотрим теперь возможные варианты проставления дат в передаточном документе:

- УПД составляется в момент совершения факта хозяйственной жизни (отгрузки товара, передачи работ, услуг, имущественных прав). Вполне может быть «идеальный вариант», когда дата составления документа, даты отгрузки и приемки товаров совпадают, тогда соответственно совпадают и показатели строк 1, 11 и 16.

- Могут совпадать даты составления документа и дата отгрузки, то есть совпадают строки 1 и 11, а дата приемки, то есть стр. 16 будет позже.

В этих случаях моментом определения налоговой базы по НДС будет являться дата, указанная в строках 1 и 11, а для работ — в строке 16.

УПД может составляться до совершения факта хозяйственной жизни (перед отгрузкой товаров, передачей), тогда хронология событий будет выглядеть следующим образом:

1. составление документа — дата, указанная в cтроке 1;

2. отгрузка — дата, указанная в cтроке 11;

3. приемка — дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ — в строке 16.

Может сложиться ситуация, когда составить документ при совершении факта хозяйственной жизни не было возможности, и УПД был составлен непосредственно после его окончания (в предусмотренных п. 3 ст. 9 Закона № 402-ФЗ случаях), тогда хронология событий будет выглядеть следующим образом:

1. отгрузка — дата, указанная в cтроке 11;

2. составление документа — дата, указанная в cтроке 1;

3. приемка — дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ — в строке 16. Что касается покупателя, то он вправе заявлять вычет по НДС не раньше даты получения товара или даты приемки работ, указанной в строке 16.

Зачем применяется УПД?

Когда вам только предстоит работать с новой формой отчетности, вопрос “что такое УПД?” является логичным. Бухгалтера привыкли к первичной отчетности старого образца. Нововведения же в первое время будут только пугать. Пока система применения нового акта не отработана, ошибки в его использовании неизбежны. И это при том, что в сопроводительном письме все подробно расписано.

Предполагается, что введенная форма отчетности облегчит работникам бухгалтерии жизнь — станет проще готовить отчеты, подсчитывать сумму налогов и передавать данные в ФНС. На деле же первое время после нововведений планируется использовать УПД вместе со старыми первичными документами. Такая возможность сохранится и в будущем — закон позволяет использовать обе формы. К примеру, это может быть:

счет-фактура — документ, являющийся базой для подтверждения совершения сделки между сторонами договора, передачи его предмета покупателю и исчисления налога с уплаченной суммы к включению в вычет по правилам НК РФ;

При этом налоговый вычет формируют из налогов, что были уплачены при передаче товара, прав на имущество, выполнении работы или услуги по договорам на территории РФ. Сюда же относят и те налоги, что выплачиваются при ввозе товара или любого иного предмета договора на территорию России или борт морского/авиационного судна. Последние по нормам законодательства также охраняются российской юрисдикцией.

При расчете налога на прибыль функции УПД как первичного документа таковы:

- подтверждение затрат путем оформления документов, соответствующих требованиям российского права или международным правилам делового оборота. При этом ведется учет их специфики на территории той страны, где были потрачены денежные средства. Даже если у вас имеются только документы, что косвенно подтверждают трату средств, они все равно должны соответствовать требованиям права.

- основа для дальнейшего учета налогов, так как УПД является частью первичной бухгалтерской документации. Все данные, полученные из него, затем заносят в общую базу сведений и на её основе формируют другой тип отчетности.

При изучении универсального передаточного документа у многих возникает вопрос, что такое УПД и какие реквизиты в нем необходимо указывать. Достаточно помнить, что этот тип документа, как и все, что выступают в роли отчетной документации по налогам, должен соответствовать нормам статьи 9 НК РФ. Если рассмотреть текст данной правовой нормы, то становится понятно, что в тексте первичной документации обязательно должны быть указаны:

- название документа;

- дата его составления;

- название организации или данные ИП, что составили бумагу;

- содержание факта хозяйственной жизни;

- указание величины натурального или денежного измерения фактической хозяйственной деятельности с указанием единиц, которые были использованы в процессе измерения;

- должность лица, от имени которого была совершена рассматриваемая сделка или операция, а также отвечающего за правильность её оформления, либо указание должности человека, несущего ответственность за правильность оформления уже наступившего события;

- подписи ответственных или совершивших сделку лиц с указанием их фамилий и инициалов либо иных данных, что позволяют их идентифицировать.

Эти же элементы выступают как обязательные реквизиты УПД.

При этом форму документов для первичного учета утверждает руководитель субъекта экономики с подачи того должностного лица, что несет ответственность за ведение бухгалтерского учета в организации. Документы первичного учета создаются на бумажном носителе, а при наличии ЭДО имеют форму электронного документа и подписываются при помощи электронной подписи.

Ответственный за совершение факта хозяйственной жизни. Обязательные подписи в упд

» Новости » Ответственный за совершение факта хозяйственной жизни. Обязательные подписи в упд

В 2013 году по инициативе ФНС плательщикам налогов был предложен новый первичный документ – УПД. Благодаря его использованию, налогоплательщики без нарушения закона могут объединять информацию, хранящуюся в первичной документации, тем самым, исключая ее дублирование.

Новая форма первичного документа не обязательна к применению, и налогоплательщики должны сами решать, каким образом они будут вести бухгалтерский учет и рассчитываться с бюджетом. Для отражения факта проведения хозяйственных операций и расчетов по налогам на добавленную стоимость субъекты могут использовать или действовать как раньше, оформляя отдельно и накладные.

В чем преимущество универсального передаточного документа, какие особенности в его заполнении могут вызвать трудности у сторон сделок? Для ответа на этот и другие вопросы необходимо в первую очередь обратиться к форме документа и разобрать на примере, как его заполнять.

До появления УПД, сведения, содержащиеся в первичной документации, например накладных и счет-фактурах, часто повторялись, и нецелесообразность двойного заполнения одних и тех же реквизитов была налицо. Однако, действующее на тот момент законодательство не позволяло объединить эти документы.

Так, согласно утратившему на сегодняшний день силу №129-ФЗ, первичные документы должны были составляться согласно унифицированным формам. Несоблюдение этих требований влекло непринятие их к учету.

Это условие, а также тот факт, что в действующем законодательстве не содержится запретов на изменение формы счет-фактур, благоприятствовали созданию универсального передаточного документа и обеспечили правомерность его использования для налогового и бухгалтерского учета. Форма УПД составлена на основе счет-фактуры. Этот документ обведен в УПД жирной линией и, по сути, представляет стандартную свою форму.

Стоит отметить, что помимо того что УПД значительно упрощает документооборот и снижает риск допущения ошибок, он обладает и недостатками:

- Поскольку форма УПД не унифицирована, необходbмо тщательно проверять документацию контрагентов.

- Требуется заполнять больший объем реквизитов, чем в первичной документации.

- Невозможно отправить электронную версию документа через онлайн-сервис.

- Невозможно оформить УПД на авансовый платеж.

- Сложности в корректировке формы.

Требования

Поскольку УПД может заполняться и как первичный, и как документ, на основании которого можно получить , требования к оформлению несколько разнятся. Рассмотрим требования к УПД, используемому в рамках первичной документации.

Приравнивает к обязательным реквизитам первичных документов:

- Наименование. В отношении УПД это статус.

- Дату оформления.

- Наименование контрагента, составившего УПД. Поскольку он является двусторонним, необходимо обозначить обе стороны сделки.

- факта хозяйственной деятельности, который характеризуется сведениями о контрагентах, данными о предмете соглашения, уточнениями о времени и обстоятельствах операции.

- В чем измеряется предмет сделки, какую имеет цену.

- Должности сотрудников, совершивших операцию, или тех, кто был ответственным за ее оформление.

- Подписи сотрудников, с указанием данных, необходимых для их идентификации.

При составлении УПД, необходимого для вычета налога на добавленную стоимость, следует придерживаться требований НК РФ. обязывает при заполнении документации указывать следующие данные:

- номер и дату составления;

- реквизиты продавца и покупателя, отправителя и получателя (название, адрес, ИНН);

- наименование предмета сделки, в чем измеряется;

- количество отгруженной продукции;

- денежные измерения продукции (за единицу, всего без НДС, всего с НДС);

- страну происхождения.

Стоит отметить, что все требования, указанные выше, могут быть выполнены, поскольку соответствующие поля для заполнения информации в УПД имеются.

Как правильно оформлять документ

Приложения №1 и №3 Письма ФНС России от 21.10.2013 ММВ-20-3/96 описывают форму универсальной передаточной документации и правила по ее оформлению соответственно. Согласно этим приложениям, УПД заполняется следующим образом.

| (1)-(7), графы 1-11 |

Кто и когда использует УПД

Универсальную первичку вправе применять любые организации и ИП, и даже бюджетники. Нет никакой разницы, какой режим налогообложения применяет экономический субъект. Организационно-правовая форма, как и форма собственности, тоже не имеет значения. Используйте УПД при оформлении операций:

- Реализация. Например, если организация реализует товары, продукцию, услуги, работы.

- Передача имущественных прав по собственным активам компании.

- Оформление сделок в части посреднических операций.

Перечень отдельных операций и сделок закреплен в письме ФНС от 21.10.2013 № ММВ-20-3/.

Сроки оформления универсального передаточного документа

УПД должен соответствовать требованиям как главы 21 НК РФ, так и закона № 402-ФЗ. Только при соблюдении этих условий он может применяться в целях бухгалтерского учета и налогообложения (письмо ФНС России от 21.10.2013 № ММВ-20-3/96@). Так, в соответствии с п. 3 ст. 168 НК РФ, счет-фактура при реализации товаров, работ, услуг (передаче имущественных прав) выставляется в срок не позднее 5 календарных дней с даты отгрузки товаров, выполнения работ, оказания услуг (передачи имущественных прав). Первичный учетный документ, на основании п. 3 ст. 9 закона № 402-ФЗ, должен быть оформлен при совершении факта хозяйственной жизни либо непосредственно после его окончания.

В силу данных требований УПД следует оформлять при совершении факта хозяйственной жизни либо сразу после него. В этом случае будут выполнены и условия закона № 402-ФЗ, и требования НК РФ. Дата составления документа отражается в строке 1 УПД «Счет-фактура № ____ от __________». Она должна соответствовать дате, которая отражается в строке 11 УПД «Дата отгрузки, передачи (сдачи) «__» __________ 20__ года».

При этом ФНС России допускает незначительную разницу между датой составления документа и датой отгрузки (Приложение № 3 к письму ФНС России от 21.10.2013 № ММВ-20-3/96@) в следующих случаях:

- если отгрузка состоялась на следующий день после оформления документа;

- если оформление документа происходит после даты фактической отгрузки, когда это невозможно сделать во время совершения операции.

В любом случае УПД необходимо составить не позднее следующего рабочего дня после отгрузки.

Подписи в упд

Прочие события за 4–9 июня А вы знали, что сегодня Международный день друзей! Настоящий друг всегда поможет и полезным советом, и делом

Например, мы каждую пятницу публикуем наш еженедельный обзор бухгалтерских событий, чтобы нашим дорогим читателям не приходилось беспокоиться, что они пропустили что-то важное.

Инфо

Неточный адрес – повод для отказа в регистрации юрлица Если в заявлении на регистрацию организации не указан номер офиса, налоговики вправе отказаться регистрировать компанию. < … Пилотный проект ФСС расширяется С 01.07.2018 количество регионов, в которых реализуется пилотный проект Соцстраха по прямым выплатам, возрастет с 33 до 39.

< … Главная → Бухгалтерские консультации → НДС Обновление: 29 июня 2017 г. Количество подписей в УПД со стороны покупателя и продавца может быть разным.

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Кем и как подписывается УПД

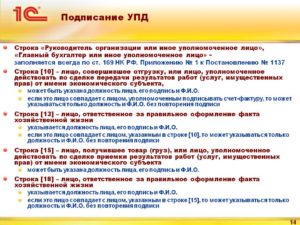

Подписи в УПД являются обязательными реквизитами. Вне зависимости от статуса УПД в нем должны присутствовать подписи:

- Руководителя организации (или индивидуального предпринимателя). Руководитель может передать свое право подписи уполномоченному лицу. Полномочия должны быть подтверждены отдельным внутренним актом организации — приказом либо доверенностью;

- Главного бухгалтера. При этом полномочия подписывать УПД тоже могут быть делегированы другому лицу на тех же основаниях, что и у руководителя.

Наличие этих подписей обусловлено требованиями НК РФ (ст. 169) и постановлением Правительства РФ «О правилах заполнения документов при расчетах по НДС» от 26.12.2011 № 1137.

Для дополнительных подписей со стороны продавца предназначены строки 10, 13 рекомендованной формы УПД:

- В строке 10 «Товар (груз) передал / услуги, результаты работ, права сдал» должно расписаться лицо, фактически отгрузившее товар, либо лицо, фактически передающее от лица предприятия результаты работ, услуг или имущественных прав.

- В строке 13 «Ответственный за правильность оформления факта хозяйственной жизни» должна стоять подпись того, в чьи обязанности вменен контроль за правильностью документального оформления события, отражаемого в УПД. Это может быть:

- Лицо, уполномоченное действовать по сделке (например, отгружать товар). Тогда данные по строке 13 будут совпадать с данными по строке 10. Тогда можно в строке 13 заполнить только данные ответственного лица, без дублирования подписи.

- Лицо, уполномоченное на подписание счетов-фактур. Тогда данные по строке 13 будут совпадать с обязательной подписью руководителя или главбуха. При этом тоже допускается не дублировать подпись, вписав в строку только должность и Ф. И. О. уже указанного лица.

- Иное лицо, назначенное внутренними распорядительными документами организации. Тогда в строке 13 должны присутствовать полностью: должность, Ф. И. О., подпись. Возможен вариант, когда за правильность регистрации и документирования определенного вида хозяйственных операций в организации отвечают несколько человек. Тогда допускается ввести в УПД дополнительные строки – например, 13а, чтобы все необходимые подписи присутствовали в документе.

Эксперты КонсультантПлюс детально разъяснили правила подписания УПД обеими сторонами сделки:

Можно ли в УПД добавить реквизиты актуальной формы счета-фактуры, расскажет эта публикация.

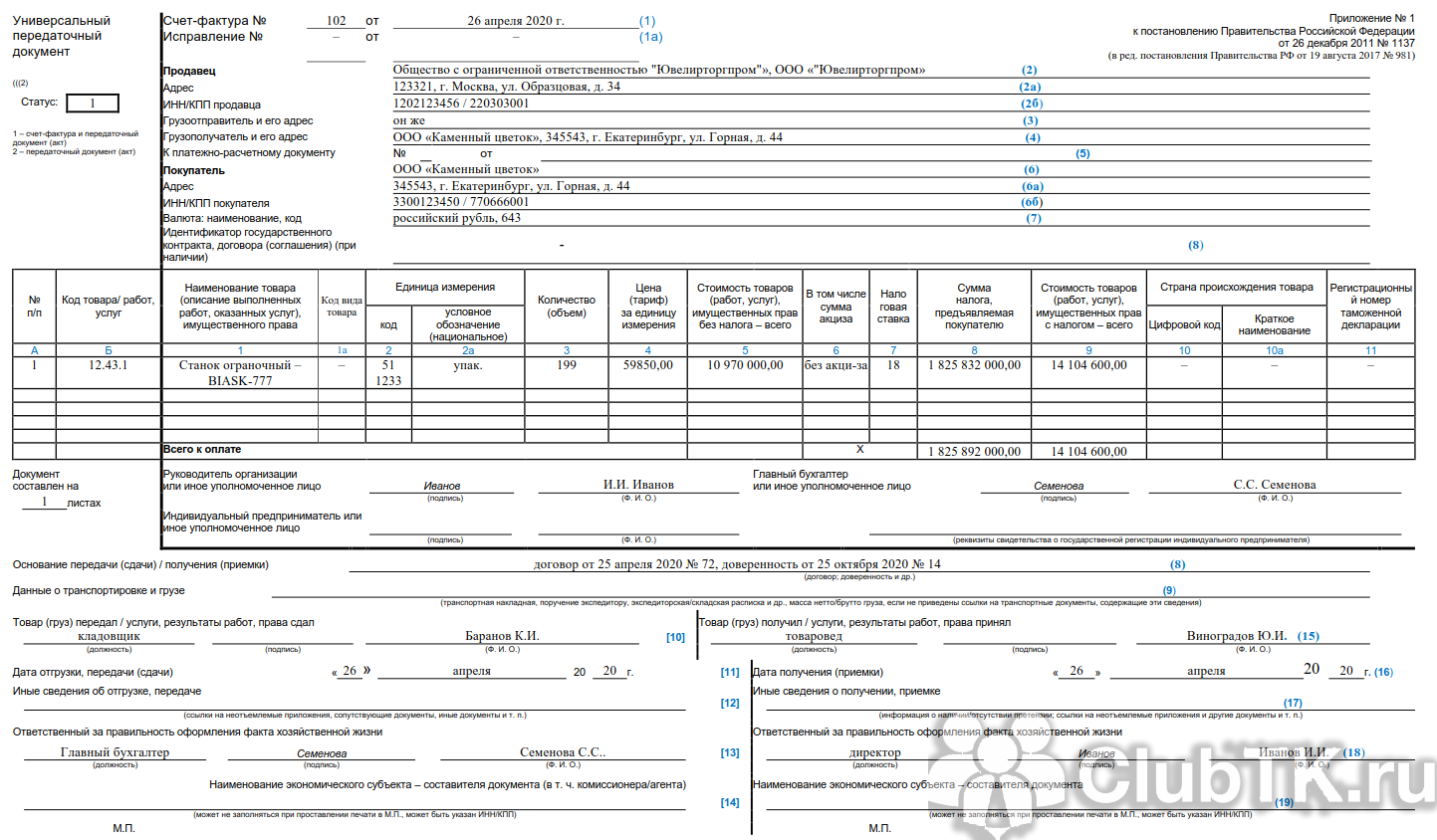

Для дополнительных подписей со стороны покупателя в УПД есть строки 15 и 18.

В строке 15 «Товар (груз) получил / услуги, результаты работ, права принял» расписывается фактический получатель предмета сделки. При этом полномочия подписывающего лица определяются с учетом положений ГК РФ:

- Либо это сам покупатель, через его ответственное лицо.

- Либо это грузополучатель, указанный покупателем в договоре или распорядительных документах к нему (ст. 509 ГК РФ). В этом случае УПД в графе 15 подписывает представитель именно грузополучателя.

В строке 18 «Ответственный за правильность оформления факта хозяйственной жизни» со стороны покупателя подписывается лицо, определяемое аналогично тому, как это происходит у продавца. С той лишь разницей, что здесь участвует представитель покупателя. Также рассматривается вариант, что таких лиц может быть несколько, поэтому допускается введение дополнительных строк (например, 18а, 18б и так далее).

ОБРАТИТЕ ВНИМАНИЕ! Круг тех, кто будет ставить подписи в УПД, лучше всего определить заранее, на этапе организации перехода на УПД, и включить это отдельными положениями в приказ о переходе на УПД и (или) в соответствующие локальные нормативные акты. Образец приказа о переходе на УПД, см

в публикации «Составляем приказ о переходе на УПД — образец заполнения»

Образец приказа о переходе на УПД, см. в публикации «Составляем приказ о переходе на УПД — образец заполнения».

Как оформить УПД со статусом 1

Универсальный передаточный бланк со статусом 1 объединяет счет-фактуру и первичный документ. Продавец отражает в нем все обязательные реквизиты счета-фактуры и первичного документа.

Образец заполнения универсального передаточного акта

Покупатель заполняет универсальную передаточную форму только в части первичного документа. Таблица содержит построчное описание, на основе которого несложно выполнить правильное оформление УПД.

| Строка в разделе со счетом-фактурой | Как заполнять универсальный передаточный документ |

|---|---|

| (1) | Номер (по порядку по хронологии) и дата составления УПД. Максимальный срок выставления счета-фактуры — пять календарных дней с момента отгрузки товаров, оказания услуг (ТРУ), выполнения работ, передачи имущественных прав. |

| (2а) | Продавец — название организации. |

| (2б) | ИНН, КПП. |

| (3) |

Внесите сведения о грузоотправителе — заполняется при продаже товара. Если счет-фактура выставляется на услуги или работы, ставится прочерк. Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же». |

| (4) |

Внесите сведения о грузополучателе — заполняется при продаже товара. Если счет-фактура выставляется на услуги или работы, поставьте прочерк. Если грузополучатель и покупатель одно и то же лицо, укажите наименование и адрес грузополучателя. Нельзя писать «он же». |

| (5) |

Внесите номер платежного поручения. Заполняется, если была предоплата, т. е. счет-фактура на аванс. Если предоплаты не было или она была перечислена в день отгрузки, поставьте прочерк. |

| (6) (6а) (6б) | Внесите сведения о продавце: название, ИНН, КПП. |

| (7) | Внесите наименование и код валюты. Счет-фактура выставляется в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст. 169 НК РФ). |

| (8) |

Заполните строку, если у вас есть данные, — напишите идентификатор государственного контракта. Если нет (то есть если вы не работаете с контрактом или у вашего контракта нет идентификатора) — в строке ставится прочерк. |

|

Столбец в табличной части |

Как заполнять универсальный передаточный документ |

| А | Нумерация строк таблицы. |

| Б |

Проставляется код ТРУ, если требуется указать на налоговые льготы или другие особые условия:

|

| 1, 1а и 2 |

Наименование товаров или описание и единицы измерения выполненных работ, оказанных услуг, переданных имущественных прав. Графа 1а содержит код вида товара по единой ТН ВЭД ЕАЭС. Ее заполнение обязательно с 01.10.2017 в отношении товаров, экспортированных из России в государства ЕАЭС — в Белоруссию, Казахстан, Армению или Киргизию (в ином случае ставится прочерк). Код товара берется из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.2012 № 54). |

| 3 | Количественные параметры ТРУ. При невозможности определения ставится прочерк. |

| 4 | Цена за единицу измерения (при возможности ее указания) без НДС (при возможности ее указания). |

| 5 | Общая стоимость ТРУ, переданных прав без НДС. |

| 6 |

Проставляется сумма акциза. при реализации подакцизных товаров. В ином случае напишите «Без акциза». |

| 7 |

Вносится ставка НДС. Если организация освобождена от НДС (ст. 145 НК) или при выставлении счета-фактуры компании, не работающей с НДС, пишите «Без НДС». |

| 8 |

Укажите сумму НДС в рублях и копейках без округления. Если организация освобождена от НДС (ст. 145 НК) или при выставлении счета-фактуры компании, не работающей с НДС, пишите «Без НДС». |

| 9 | Вносится общая стоимость всего количества ТРУ, переданных прав, включая НДС. |

| 10, 10а и 11 |

Заполняется для импортных товаров. Наименование страны происхождения (10) и ее код по ОКСН (10а), номер таможенной декларации (11). |