Виды аудита и условия осуществления аудиторской деятельности

Содержание:

Types of Audits

External Audits

Audits performed by outside parties can be extremely helpful in removing any bias in reviewing the state of a company’s financials. Financial audits seek to identify if there are any material misstatements in the financial statements. An unqualified, or clean, auditor’s opinion provides financial statement users with confidence that the financials are both accurate and complete. External audits, therefore, allow stakeholders to make better, more informed decisions related to the company being audited.

External auditors follow a set of standards different from that of the company or organization hiring them to do the work. The biggest difference between an internal and external audit is the concept of independence of the external auditor. When audits are performed by third parties, the resulting auditor’s opinion expressed on items being audited (a company’s financials, internal controls, or a system) can be candid and honest without it affecting daily work relationships within the company.

Internal Audits

Internal auditors are employed by the company or organization for whom they are performing an audit, and the resulting audit report is given directly to management and the board of directors. Consultant auditors, while not employed internally, use the standards of the company they are auditing as opposed to a separate set of standards. These types of auditors are used when an organization doesn’t have the in-house resources to audit certain parts of their own operations.

The results of the internal audit are used to make managerial changes and improvements to internal controls. The purpose of an internal audit is to ensure compliance with laws and regulations and to help maintain accurate and timely financial reporting and data collection. It also provides a benefit to management by identifying flaws in internal control or financial reporting prior to its review by external auditors.

Internal Revenue Service (IRS) Audits

The Internal Revenue Service (IRS) also routinely performs audits to verify the accuracy of a taxpayer’s return and specific transactions. When the IRS audits a person or company, it usually carries a negative connotation and is seen as evidence of some type of wrongdoing by the taxpayer. However, being selected for an audit is not necessarily indicative of any wrongdoing.

IRS audit selection is usually made by random statistical formulas that analyze a taxpayer’s return and compare it to similar returns. A taxpayer may also be selected for an audit if they have any dealings with another person or company who was found to have tax errors on their audit.

There are three possible IRS audit outcomes available: no change to the tax return, a change that is accepted by the taxpayer, or a change that the taxpayer disagrees with. If the change is accepted, the taxpayer may owe additional taxes or penalties. If the taxpayer disagrees, there is a process to follow that may include mediation or an appeal.

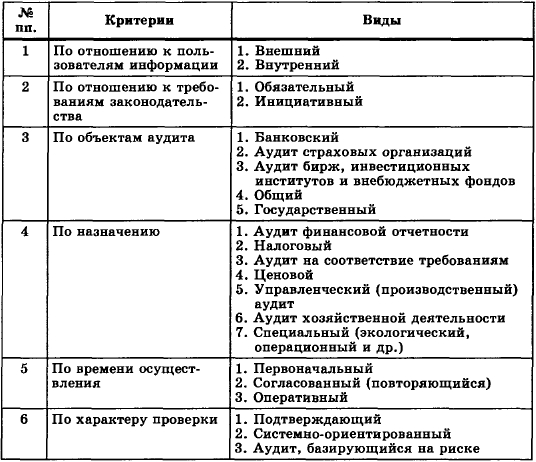

Виды

В зависимости от критерия аудиты имеют разные типы. По критерию объектов аудита выделяются следующие виды:

- общий;

- банковский;

- государственный;

- биржевой, внебюджетных фондов, страховых организаций.

В отношении проверяемой организации различается внешний и внутренний аудит.

При ответе на вопрос: «Какова основная цель аудиторской проверки?», можно представить следующую классификацию по группам операций, которые он проверяет:

- экономическая деятельность в целом;

- финансовые операции в целом или отдельные виды;

- финансовый отчет;

- управление предприятием и т. д.

Кроме того, в зависимости от отношения законодательства к аудиту, существуют:

- обязательная;

- инициативная проверка.

Первый тип аудита требует более ответственного подхода от аудиторов, чем добровольный. Деятельность аудитора должна основываться на нескольких принципах:

- аудит проводится в полном объеме по направлениям: хозяйственная деятельность компании, баланс, запасы материальных ценностей, расчеты с бюджетом и учредителями, обязательства компании перед кредиторами;

- вывод аудитора должен быть абсолютным: предоставленная информация является либо надежной, либо нет;

- лицо, осуществляющее аудит, следует правилам процедуры, установленным федеральным законом.

Преимуществами обязательной проверки являются:

- ошибки в бухгалтерском учете незамедлительно исправляются – это минимизирует налоговые и финансовые риски компании;

- при выявлении нарушений в действиях должностных лиц аудит снижает риск мошеннического поведения персонала;

- налоговый учет стабилизирован, что позволяет избежать штрафов;

- весь рабочий процесс приведен в соответствии с требованиями законодательства.

Инициативный аудит является наиболее «молодой» формой: он стал широко распространяться, когда российская экономика начала быструю адаптацию западных технологий к условиям внутреннего рынка.

Инициативный аудит по личному желанию владельцев или управляющих помогает узнать информацию, содержащуюся в отчетах о финансовом состоянии и экономической деятельности предприятия. Такое знание помогает принимать правильные управленческие решения и разрабатывать грамотную стратегию развития компании.

Инициативный аудит организации, как следует из названия, не является обязательным, однако он подчиняется правилам и алгоритмам.

Разновидности направлений проведения аудита

Существуют несколько видов аудита, в зависимости от направленности и поставленных целей.

Кадровый аудит

Основная задача — увеличение эффективности работы сотрудников. Для этого используется ряд критериев, по которым проверяются кадры предприятия.

- Проводится анализ проблемных мест в работе сотрудников.

- Разрабатывается план для повышения заинтересованности персонала.

- Согласуются принятые меры и методики.

- Уменьшаются затраты на мотивацию персонала и управление.

На основе полученных данных проводятся соответствующие мероприятия для усиления системы контроля за качеством работы сотрудников.

Налоговый аудит

Аудит налогов (налоговая экспертиза) — это превентивная мера, которая, однако, не считается обязательной проверкой. Она нужна в том случае, если предприятие терпит убытки. Налоговый аудит позволяет определить проблемные места и причины налоговых убытков.

По факту это комплексная проверка, похожая на ту, которую проводят налоговые инспекторы. По окончании предприятие получит экспертное заключение, вместо штрафа, который выписывает инспекция.

Пожарный аудит

Аудиторская проверка пожарной безопасности – это оценка пожарных рисков, которая является независимой и проводится специальными экспертами, которые прошли аккредитацию.

Он подразделяется на два вида: обязательный и добровольный. Включает в себя проведение нескольких этапов:

- Анализ документов, которые относятся к пожарной безопасности.

- Обследование организации или иного объекта.

- Проведение всевозможных экспертиз, расчетов и испытаний.

- Подведение итогов проверки и предоставление отчета о выполнении условий того, соответствует ли объект требованиям пожарной безопасности.

- Разработка мер по устранению нарушений.

После проведения аудита оформляется заключение экспертов, которое должно содержать в себе все необходимые выводы об оценке пожарной безопасности конкретного объекта. Подобное заключение может быть оформлено как в электронной форме, так и в письменной.

В случае, если аудиторская проверка выявила определенные нарушения пожарной безопасности, эксперты в обязательном порядке разрабатывают схему их устранения.

Виды аудиторских проверок

По закону

Согласно законодательству, аудиторская проверка может быть обязательной или инициативной. Обязательный аудит проводится в случаях, установленных законодательством или по поручению государственных органов. Объем и порядок проведения обязательного аудита регламентируются законодательными нормами. Инициативный (добровольный) аудит осуществляется по решению руководителя компании на основе договора с аудиторской фирмой. Характер и масштабы такой проверки клиент определяет самостоятельно.

По категории

В зависимости от категории, аудит бывает независимым и внутренним.

Внутренний аудит, как элемент управленческого контроля – это возможность для предприятия проверить работоспособность бизнес-процессов, систему управления, соблюдение установленного порядка ведения бухгалтерского учета и надежность функционирования системы внутреннего контроля. Для осуществления внутреннего аудита можно обращаться за помощью к внешним организациям или создать внутреннее подразделение в компании. Независимый (внешний) аудит проводится исключительно сторонними аудиторскими организациями на основе договоров. Инициатором (заказчиком) проверки выступает субъект предпринимательской деятельности. Услуги независимых аудиторов могут быть востребованы в следующих случаях:1) Когда необходима разработка экспертных предложений по оптимизации хозяйственной деятельности для дальнейшей рационализации расходов и увеличения прибыли.2) Когда есть потребность презентовать компанию перед инвесторами, партнерами, акционерами.

По времени проведения

По характеру и времени проведения различают: первоначальный и повторяющийся аудит.Первоначальный аудит – проверка, которая проводится впервые для отдельного клиента. Характеризуется более высокой степенью риска, ответственности и трудоемкости, так как первоначально аудиторы не располагают необходимой информацией об особенностях деятельности клиента. Согласованный (повторяющийся) аудит осуществляется аудитором повторно, на регулярной основе. Такое сотрудничество удобно обеим сторонам, так как аудитор располагает информацией о сильных и слабых сторонах бизнеса клиента.

По целям

В зависимости от цели, различают:

- Финансовый аудит – проверка исключительно финансовой (бухгалтерской) отчетности для оценки степени ее достоверности.

- Операционный аудит – проверка процедур и методов функционирования предприятия в целях оценки эффективности деятельности. Например, проверка выполнения бизнес-планов, целевых программ, работы персонала и т. п.

- Аудит на соответствие законодательству. В частности, к этой категории относится налоговый аудит — проверка на соответствие налоговому законодательству.

- Специальный аудит – это проверка конкретных вопросов деятельности клиента с точки зрения соблюдения определенных процедур, норм и правил (например, правильности составления налоговой отчетности, использования специальных фондов, экологический, операционный аудит и др.).

- Управленческий (производственный) аудит — проверка организации и управления предприятием, а также использования всех видов ресурсов.

- Аудит на соответствие требованиям — анализ конкретной финансовой или хозяйственной деятельности для определения ее соответствия предписанным условиям, правилам или законам.

- Ценовой аудит — проверка обоснованности установления цены на товар, работу, услугу.

Разновидности

Аудит предприятия существует в разных вариантах, каждый из которых имеет определенную направленность, а также специфические задачи и цели. К его основным видам относятся:

- Обязательный аудит. Эта разновидность имеет целью проверку финансового состояния конкретного предприятия, которая осуществляется специальными компаниями, проводится ежегодно, и контролируется определенными законодательными актами. После окончания проверки устанавливается решение, которого может подтвердить либо опровергнуть достоверность финансовой отчетности конкретной организации.

- Внешний аудит. Эта процедура не является обязательной для предприятия, но проводится для того, чтобы получить объективный результат. Проводится данный вид бухгалтерского аудита посредством привлечения сторонних специалистов, исключительно по собственному волеизъявлению руководящего органа данного предприятия и в качестве основной задачи имеет оптимизацию рабочего процесса. Контролирующие лица в данном случае абсолютно независимы.

- Внутренний аудит. Данный вид реализуется внутренними резервами каждого конкретного предприятия, без вмешательства посторонних лиц. Такая проверка имеет целью обеспечить законность и защиту прав, принадлежащих инвесторам и руководителям и осуществляется при помощи организации контроля за деятельностью сотрудников организации, в частности за тем, как они соблюдают в своей деятельности профессиональные стандарты, что позволяет минимизировать риски предприятия, а также обеспечить необходимый уровень надежности.

- Инициативный аудит. Данный тип под своей основой имеет собственное волеизъявление руководства предприятия. Целью такого предприятия является выявление ошибок, которые могут допускаться при ведении учета. Помимо этого, данная разновидность бухгалтерского аудита позволяет определить недостатки при составлении отчетностей либо налогообложения.

Виды аудита

Существует несколько вариаций проверки такого типа. Речь идёт об обязательном, внешнем, внутреннем, а также инициативном аудите. Каждый из них имеет свои отличия и преследует определённые цели и задачи.

Обязательный аудит

Обязательный аудит является обязательной процедурой с целью проверки ведения финансовой отчётности отдельно взятого предприятия. Организовываться такие проверки могут исключительно аудиторскими компания. Проводятся они минимум один раз в течение года. Такая процедура регулируется установленными актами законодательства. В конце проверки выносится решение касательно подтверждение или опровержения достоверности бухгалтерской отчётности фирмы.

Внешний аудит

Не является обязательной процедурой, однако проходит с привлечением сторонних специалистов с целью получения максимально объективного результата. Проводиться по собственному желанию руководящих органов и может помочь в решении вопроса касательно оптимизации всего рабочего процесса. Преимущество такой проверки — полная незаинтересованность контролирующих лиц.

Внутренний аудит

Процедура, которая производится исключительно собственными силами отдельно взятой компании. Внутренний аудит призван обеспечить защиту интересов инвесторов и руководителей посредством осуществления контроля над тем, как сотрудниками фирмы соблюдаются стандарты профессиональной деятельности. Это позволяет обеспечить соответствующий уровень надёжности, а также минимизировать возможные риски в процессе деятельности организации.

Инициативный аудит

Такой тип проверки осуществляется исключительно по собственному желанию руководства. Основные цели, преследуемые при этом — выявление недочётов, которые могут проявляться при ведении бухгалтерского учёта. Также инициативный аудит позволяет идентифицировать недостатки составления отчётности или налогообложения.

Некоторые виды аудиторских проверок имеют нечто общее с сертификацией. При этом данная процедура может помочь не только в нормализации работы контролирующих органов, но также и в объективном оценивании финансовой и экономической деятельности отдельно взятой организации. Высокая частота проведения проверок позволяет повысить уровень доверия бухгалтерской отчётности со стороны инвесторов. Проведение аудита позволяет выявить возможные ошибки и свести к минимуму налоговые риски компании. При этом происходит разработка рекомендаций, позволяющих оптимизировать рабочий процесс.

В проведении аудиторской проверки заинтересован в первую очередь сам руководитель компании. Она позволяет определить качество работы и повысить квалификацию всех сотрудников. При аудите осуществляется проверка правильности оформления деклараций, составление и ведение бухгалтерской отчётности, исчисление налогов. Проводится анализ все имеющихся учредительных документов фирмы, трудовых соглашений на факт их соответствия законодательству, а также осуществляется проверка всей учётной политики организации.

Какими качествами должен обладать аудитор

Аудитор — это яркий пример профессии «человек-знак», в которой специалист наибольшее количество времени и усилий тратит на работу с цифрами и отчетами. Если вам нравится разбираться в суммах, кредитах и задолженностях, то для вас это будет в удовольствие. Кроме «знаков» аудитору приходится много взаимодействовать с людьми. Чаще всего аудитор выезжает на предприятие не один, а в составе команды. Поэтому из жизненно важных для аудитора компетенций можно выделить: ✎ Критическое мышление✎ Аналитический склад ума✎ Внимательность✎ Усидчивость✎ Умение работать в команде✎ Коммуникабельность✎ Добросовестность✎ Стрессоустойчивость

Тонкости проведения аудиторской проверки

Главная тонкость аудита — наличие лимита по срокам проведения. Вот почему при выполнении этой работы важна четкая организация процесса. Во избежание задержек формируется план, и ставятся задачи будущей работы. Кроме того, определяются объекты, подлежащие первоочередной проверке. Также выбираются методы, которые будут применяться при решении поставленной задачи.

Во время аудиторской проверки работники компании-аудитора собирают доказательства, на базе которых формируется итоговое заключение. Перед тем как приступать к проверке, составляется обращение в письменной форме (по специальному стандарту). Содержание и форма документа могут различаться, но базовые параметры остаются неизменными — в нем указываются цели выполнения работ, а также планируемые объемы. Кроме того, прописывается ответственность руководителя проверяемой компании за подготовку и передачу полного пакета бумаг. Как только главные вопросы прошли согласование, оформляется двухстороннее соглашение, где оговариваются нюансы и сроки аудита.

Как проводится и что включает

Инициативная проверка проводится на основании договора между заказчиком и аудиторской компанией. При заключении договора можно выбрать следующие варианты проверок:

- полный анализ всей финансовой, бухгалтерской и налоговой отчетности;

- отдельные направления бухгалтерского или налогового учета (например, оценка правильности ведения и отражения кассовых операций, определение чистых активов организации);

- налоговый аудит (является аналогом налоговых проверок, но проводится независимыми экспертами).

Есть возможность выбрать способ проведения инициативного аудита — сплошной или выборочный. В первом случае проводится анализ всех операций и первичных документов, правильность их отражения в учете и отчетности, результаты финансовой деятельности. Выборочный аудит может проводиться по отдельным операциям и видам деятельности, в том числе за определенный срок или с ограничением по минимальной стоимости.

Что лучше, сплошная или выборочная инициативная проверка? Это зависит от сферы и видов деятельности заказчика, целей аудита, других факторов. Эти нюансы будут уточнены нашими специалистами на стадии заключения договора. Сплошной аудит стоит дороже и занимает больше времени. Но он дает полную оценку состояния дел в компании, исключает вероятность ошибок и нарушений.

Правила проведения и содержание добровольный аудиторских проверок законом не утверждены. Поэтому можно использовать по аналогии тот же порядок, что применяется при обязательном аудите. В зависимости от целей заказчика и содержания договора, инициативный аудит включает анализ:

- бухгалтерской, финансовой и налоговой документации;

- договоров, первичных и платежных документов;

- материалов по ранее проводившимся проверкам ФНС и аудитов;

- учетной политики, систем внутреннего контроля предприятия;

- ведения налогового учета, оформления отчетов, расчетов, деклараций;

- кассовых операций;

- расчетов по обязательным платежам с бюджетом, контрагентами, банками;

- налоговых резервов;

- активов, материальных ценностей, ресурсов.

Точный перечень направлений проверки будет указан в техническом задании, договоре.

Порядок проведения инициативного аудита

Как и при обязательных проверках, добровольный аудит состоит из нескольких этапов. Предварительное планирование включает:

- общий анализ сферы, видов и показателей деятельности предприятия, схемы налогообложения;

- оценка направлений проверок, уточнение порядка работы с документами и сведениями;

- согласование стоимости услуг и подписание договора.

На начальной стадии утверждается план (программа) инициативного аудита, его сроки и формы, порядок предоставления доступа к документам и сведениям, требования к отчету (заключению). Также определяется состав комиссии, если в проверках будут участвовать несколько специалистов.

В перечень обязательных мероприятий при проведении добровольного аудита входит:

- сбор и обработка информации, анализ деятельности и документов заказчика, т.е. непосредственно сама проверка — объем и сроки мероприятий определяются по плану (программе);

- подготовка заключения (отчета) по итогам инициативного аудита — документ содержит данные о состоянии дел, о выявленных нарушениях и ошибках, о рекомендациях и выводах экспертов;

- передача заключения заказчику — на финальной стадии работы организация получает документ с объективными и достоверными данными по финансам, бухгалтерии, отчетности, другим направлениям.

По результатам инициативного аудита специалисты могут оказать услуги по устранению нарушений, восстановлению учета и документов, подготовке к проверкам ФНС, по другим направлениям деятельности.

Что такое аудит

Аудит, или аудиторская проверка — процедура независимой оценки отчетности, данных учета и деятельности организации. Белорусским законом «Об аудиторской деятельности» аудит бухгалтерской (финансовой) отчетности определяется как аудиторская услуга по независимой оценке бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения аудиторского мнения о ее достоверности.

Условно аудит можно разделить на обязательный и инициативный

И когда компания заказывает аудит — важно четко понимать, какой результат вы хотите получить, донести эту задачу до аудитора и закрепить ее в задании

Фото с сайта znaj.ua

Рассмотрим в таблице основные виды аудита в сравнении.

| Основные виды аудита | |

| Обязательный аудит | Инициативный аудит |

| Обязательный аудит достоверности бухгалтерской отчетности — аудиторская услуга по независимой оценке бухгалтерской отчетности аудируемого лица, обязательность проведения которого установлена законом Республики Беларусь «Об аудиторской деятельности» | Аудит по заданию клиента |

| Цели аудита | |

| 1. Необходимость проведения обязательного аудита в соответствии с законодательством.

2. Необходимость проведения аудита обусловлена требованием представить аудиторское заключение:

|

1. Необходимость проведения аудита обусловлена обстоятельствами:

|

| Предмет договора на аудит | |

| 1. Аудит достоверности годовой бухгалтерской отчетности.

2. Законодательством предусмотрен еще ряд обязательных видов аудита с другими предметами договора, но мы их не рассматриваем, поскольку это бывает редко. Например, анализ финансового состояния инвестора. |

1. Аудит достоверности годовой бухгалтерской отчетности.

2. Аудит правильности отражения хозяйственных операций по счетам бухгалтерского учета. 3. Налоговый аудит, в ходе которого проверяются правильность расчета налоговых обязательств, своевременность представления налоговых деклараций и своевременность уплаты налога. 4. Аудит при самоликвидации — независимая оценка (альтернатива налоговой проверке при ликвидации компании (ИП), дающая возможность самостоятельно доплатить налоги и не платить административный штраф). 5. Аудит по любому вопросу в соответствии с заданием, например:

|

| Перечень проверяемых вопросов | |

| Установлен постановлением Министерства финансов от 4 августа 2000 г. № 81 «Об утверждении нормативных правовых актов» | Установлен заказом-заданием, которое согласованно с заказчиком. Это — неотъемлемая часть договора по оказанию аудиторских услуг |

| Форма аудиторского заключения | |

| Регламентирована действующим законодательством и локальными стандартами аудиторской компании об аудиторской деятельности

К заключению подшивается бухгалтерская отчетность |

Регламентирована действующим законодательством и локальными стандартами аудиторской компании об аудиторской деятельности |

| Сроки предоставления аудиторского заключения | |

| 1. До 31 марта года, следующего за отчетным (для ОАО и ЗАО и других организаций, которые обязаны публиковать свою годовую отчетность).

2. Все остальные организации, которые проводят обязательный аудит, — до 1 июля года, следующего за отчетным. |

Срок предоставления компания определяет самостоятельно |