Проводки по возврату товара поставщику

Содержание:

- Бухгалтерский учет при возращении продавцу: как оформить?

- Оформление

- Как отразить возврат товаров от покупателя в «1С: Бухгалтерия Предприятия 8.2»?

- Счет 51 «Расчетный счет». Типовые проводки.

- Правовые основы для возврата товара

- Как оформлять документы на возврат товара

- Бухгалтерские проводки при возврате товара с браком

- Возврат неподошедшего/бракованного товара в 1С:Бухгалтерия

Бухгалтерский учет при возращении продавцу: как оформить?

Бухгалтерские записи будут зависеть от того, по какой причине покупатель решил вернуть купленную продукцию.

Качественная продукция в оптовой торговле

В этом случае операция осуществляется путем обратной реализации, т.е. продавец и покупатель фактически заключают новый договор купли-продажи. В нем необходимо указать условия и причину возврата, а также цену.

Следовательно, необходимо оформить счет-фактуру и накладную ТОРГ-12. Требуется и запись в книге покупок и продаж.

В бухгалтерской программе операция отражается как реализация по новому договору. Сделка оформляется бухгалтерскими проводками:

- Д41/1 – К60 на сумму возвращенного товара без НДС.

- Д60 – К51 на сумму возврата.

НДС принимается к вычету в общем порядке: по факту выплаты денежных средств покупателю и при наличии счета-фактуры.

Если сторона, осуществляющая возврат, не является плательщиком НДС, то налог в стоимость не включается, а продавец не может принять его к вычету.

Некачественная в опте

В этом случае заключенный ранее договор купли-продажи считается расторгнутым на основании ст.450 ГК РФ, а право собственности к покупателю не переходит. Статья 39 НК РФ гласит, что в данном случае факта реализации нет.

Поэтому в бухгалтерской программе нужно отражать операцию как возврат от покупателя. Тогда проводки будут выглядеть так:

- Д62-К90/1 на сумму выручки от продажи (сторно).

- Д90/2 – К41 на покупную стоимость товаров, списанную ранее.

- Д62 – К51 на сумму возврата.

Первые две операции оформляются бухгалтерской справкой. На ее основании делается запись в книге покупок. Также необходимо приложить претензию и акт об установлении расхождений по качеству.

После того, как все документы для возврата и обмена товара оформлены, а бухгалтерские записи сделаны, поставщик получает право принять к вычету уплаченный ранее НДС на основании п. 5 ст.171 НК РФ. Это можно сделать не позже, чем один год с даты совершения операции.

В рознице

В розничной торговле действует Закон о защите прав потребителей и глава 30 ГК РФ. Документальное оформление зависит от того, был ли возвращен товар в день покупки или позже.

- Если товар вернули в тот же день, то есть до того, как был снят Z-отчет по кассе, то необходимо выписать накладную по форме ТОРГ-13 и акт КМ-3 о возврате денежных средств. В журнале кассира-операциониста делается соответствующая запись, а дневная выручка будет уменьшена на эту величину. Отдельно бухгалтерским проводками данная операция не оформляется.

- Если же покупатель вернул товар в другой день, то потребуется заполнение накладной ТОРГ-13, а выплата денег будет оформлена расходным кассовым ордером. При этом в регистрах бухучета делаются следующие записи:

- Д76 – К90/1 на сумму выручки от продажи (сторно).

- Д90/2 – К41 на покупную стоимость товара, списанную ранее при реализации.

- Д76 – К50 на сумму возврата.

Первые две проводки выполняются на основании бухгалтерской справки. После завершения документального и бухгалтерского оформления операции НДС можно принять к вычету. Бухгалтерская справка является основанием для записи в книге покупок.

Может быть и такая ситуация: покупатель совершил покупку в одном отчетном периоде (например, в конце декабря), а вернул его в другом (январь).

В этом случае продавец уже не сможет отразить операцию на счете 90. Тогда нужно использовать 91 счет:

- Д76 – К10/1 на сумму выручки от продажи.

- Д91/2 – К41 на покупную стоимость товара, списанную ранее при реализации.

- Д76 – К50 на сумму возврата.

После этого предприятие, принявшее свой товар назад, должно подать уточненные декларации по НДС и по налогу на прибыль.

Оформление

В БУ порядок отражения возврата покупателем зависит от момента обнаружения брака. Если несоответствия выявлены до принятия к учету ценностей, то составляется акт, и товар возвращается поставщику. Право собственности остается за продавцом. Покупатель оприходует товар на 002 «ТМЦ на ответственном хранении», а при возврате — списывает их с кредита. Проводкой ДТ51 КТ76 отражается получение денег от поставщика по претензии. Таким образом, в БУ нужно отобразить всего три операции:

- Зарегистрировать накладную на поступление ценностей.

- Оформить списание товара.

- Отразить выписку из банка на поступление денег.

Если брак обнаружен после оприходования, поставщику выставляется акт несоответсвия. Все последующие операции отображаются на субсчете 76.6 «Расчеты по претензиям».

Как отразить возврат товаров от покупателя в «1С: Бухгалтерия Предприятия 8.2»?

Многие предприятия сталкиваются в хозяйственной деятельности с ситуациями, когда покупатель возвращает приобретенный товар по различным причинам, особенно часто это происходит, потому что продукция бывает ненадлежащего качества. Эта статья поможет Вам понять, как отразить данную операцию в программе «1С: Бухгалтерия Предприятия 8.2 редакция 3.0».

С помощью документа «Возврат от покупателя» отражается возврат товаров, оборудования, продукции и тары от комиссионера или покупателя. Для открытия списка документов следует перейти в раздел учета «Продажа и покупка», где в разделе «Продажи» необходимо открыть гиперссылку «Возвраты от покупателей».

Далее потребуется кликнуть на ссылку для открытия списка документов, после чего с помощью кнопки «Создать» добавить новый документ, что приведет к открытию следующей формы:

Чтобы отобразить возврат следует выбрать пункт «Комиссия, продажа» в реквизите «Вид операции». Кроме того, Вам потребуется заполнить такие реквизиты, как договор (по которому осуществлялась продажа), склад (на который регистрируется возврат), а также реквизиты контрагента (осуществляющего возврат).

Как только будет выбран договор и контрагент откроется доступ к реквизиту «Документ отгрузки», в нем необходимо выбрать документ, по которому совершалась отгрузка возвращаемого в настоящий момент товара. Выбрать можно из нескольких типов различных документов:

Самой распространенной ситуацией является возвращение продукции на основе отчета о розничных продажах или реализации услуг и товаров. Как только выбор типа документа будет сделан, откроется список документов реализации по данному контрагенту, из которого также требуется выбрать нужный.

Затем заполняется табличная часть формы «Товары», которая является подкатегорией строки «Возврат от покупателя», это действие делается при помощи нажатия на кнопку «Заполнить», открывающей подменю для следующего выбора одного из пунктов:

Первый возможный пункт – это «Заполнить по документу отгрузки». При его выборе табличная часть формы предварительно очищается, а в дальнейшем заполняется строками документа отгрузки.

Второй возможный пункт – это «Добавить из документа отгрузки». При его выборе табличная часть формы предварительно не очищается, а добавление строк документа отгрузки происходит в дополнении к строчкам уже введенным вручную.

В ситуации, когда покупатель хочет вернуть только часть купленных товаров, а не все целиком, то в табличной части корректируется число возвращаемой продукции. После завершение данных действий документ можно проводить, а также формировать следующие проводки:

Из примера можно увидеть, что проводки по реализации продукции сторнированы на цену возврата. Далее, исходя из введения документа «Возврат от покупателя», для отражения операций в книге покупок вводится документ «Счет-фактура полученный», это делается за счет специальной кнопки «Создать на основании».

Взяв за основу документ «Возврат от покупателя» допускается создание документов на возврат денег в том случае, если покупатель перечислил оплату за приобретенную продукцию. Данную операцию можно осуществить при помощи документов «Списание с расчетного счета», «Платежное поручение» и «Расходный кассовый ордер», формируя их на основе документа на возврат.

Введение документа «Возврат от покупателя» производится за счет формы документа или списка «Реализация услуг и товаров» и при использовании кнопки «Создать на основании», которая есть как форме списка, так и в форме документа «Реализация услуг и товаров».

Благодаря данным действиям в программе «1С: Бухгалтерия Предприятия 8.2» осуществляется отражение возврата товара от покупателя.

Счет 51 «Расчетный счет». Типовые проводки.

В прошлой статье мы познакомились с бухгалтерским счетом 51″Расчетный счет» , документами, которые к нему относятся, и правилах заполнения этих документов. В этой статье давайте разберем типовые проводки по счету 51 «расчетный счет».Счет 51 «расчетный счет». Типовые проводки.

Типовые проводки по кредиту счета 51 «Расчетный счет»

| Номер п/п | Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | С расчетного счета получены наличные денежные средства в кассу | 50 | 51 |

| 2 | С расчетного счета перечислены денежные средства и зачислены на специальный счет в банке | 55 | 51 |

| 3 | С расчетного счета выданы денежные средства для зачисления в кассу компании | 57 | 51 |

| 4 | Отражение финансовых вложений безналичным путем | 58 | 51 |

| 5 | Погашение задолженности перед поставщиками (подрядчиками) за товары, работы, услуги; перечислены авансы поставщикам и подрядчикам | 60 | 51 |

| 6 | С расчетного счета возвращены излишне полученные денежные средства, полученные от покупателей и заказчиков | 62 | 51 |

| 7 | С расчетного счета погашены краткосрочные кредиты и займы | 66 | 51 |

| 8 | С расчетного счета погашены долгосрочные кредиты и займы | 67 | 51 |

| 9 | Погашена задолженность перед бюджетом налогам | 68 | 51 |

| 10 | Погашена задолженность перед ФСС, ОМС, ПФ по уплате страховых взносов | 69 | 51 |

| 11 | С расчетного счета перечислены денежные средства на оплату труда работников и зачислены на их лицевые счета | 70 | 51 |

| 12 | С расчетного счета перечислены подотчетные суммы на хозяйственные расходы | 71 | 51 |

| 13 | Перечислены денежные средства на лицевые счета работников по разным всем видам расчетов, за исключением расчетов с подотчетными лицами и расчетов по оплате труда | 73 | 51 |

| 14 | С расчетного счета перечислены дивиденды учредителям (участникам) | 75 | 51 |

| 15 | С расчетного счета перечислены денежные средства сторонним организациям и лицам по разным видам операций | 76 | 51 |

| 16 | С расчетного счета погашена задолженность перед филиалами, представительствами, отделениями и прочими обособленными подразделениями | 79 | 51 |

| 17 | С расчетного счета перечислен возврат денежных средств участнику простого товарищества при выходе его из членов товарищества | 80 | 51 |

| 18 | С расчетного счета выкупленные собственные акции у акционеров | 81 | 51 |

| 19 | Отражена оплата внереализационных и прочих операционных расходов | 91 | 51 |

| 20 | Оплачены расходы компании за счет резервного фонда | 96 | 51 |

Типовые проводки по дебету счета 51 «Расчетный счет»

| Номер п/п | Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | На расчетный счет поступили наличные денежные средства | 51 | 50 |

| 2 | На расчетный счет поступили денежные средства со специального счета в банке | 51 | 55 |

| 3 | На расчетный счет поступили средства, находящиеся в пути | 51 | 57 |

| 4 | На расчетный счет поступили денежные средства в виде предоставленных займов | 51 | 58 |

| 5 | Отражены поступившие денежные средства от поставщиков(подрядчиков) (возврат аванса) | 51 | 60 |

| 6 | На расчетный счет поступила выручка от покупателей (заказчиков) (при определении выручки «по отгрузке») | 51 | 62 |

| 7 | Поступили краткосрочные займы и зачислены на расчетный счет | 51 | 66 |

| 8 | Поступили долгосрочные займы и зачислены на расчетный счет | 51 | 67 |

| 9 | Возвращены излишне перечисленные суммы налогов из бюджета | 51 | 68 |

| 10 | Возвращены излишне перечисленные суммы взносов из внебюджетных фондов | 51 | 69 |

| 11 | Возвращены подотчетным лицом излишне выданные средства на расчетный счет | 51 | 71 |

| 12 | Поступили на расчетный счет денежные средства от работников (например, материальный ущерб) | 51 | 73 |

| 13 | На расчетный счет поступили взносы от учредителей в счет вклада в уставный фонд компании | 51 | 75 |

| 14 | На расчетный счет поступили денежные средства от сторонних организации и граждан | 51 | 76 |

| 15 | На расчетный счет поступили денежные средства от филиалов, представительств, отделений и прочих обособленных подразделений | 51 | 79 |

| 16 | На расчетный счет поступили денежные средства от вкладчиков в виде вклада в простое товарищество | 51 | 80 |

| 17 | На расчетный счет поступили средства на целевое финансирование | 51 | 86 |

| 18 | На расчетный счет поступила выручка от реализации товаров, работ, услуг (при определении выручки «по оплате») | 51 | 90 |

| 19 | На расчетный счет поступили доходы, связанные с реализацией и прочим выбытием, поступили внереализационые доходы | 51 | 91 |

| 20 | На расчетный счет поступили безвозмездно полученные средства, а так же доходы будущих периодов | 51 | 98 |

Правовые основы для возврата товара

Передача покупки между сторонами сделки регулируется договором поставки (ст. 506 ГК РФ). Допускается передача по месту приобретения той продукции, которая поставлена контрагенту фактически. Согласно ГК РФ в числе причин могут указываться следующие:

- приобретенное не соответствует заявленному качеству (ст. 475);

- поставленный ассортимент не соответствует документам (ст. 468);

- количество (объем) поставленного объекта оказалось меньше указанного в документах значения (ст. 466);

- контрагенту не переданы необходимые документы по поставленному объекту (ст. 464);

- упаковка продукции выполнена не по установленным требованиям или отсутствует необходимая тара (ст. 482).

Получатель, обнаруживший неисполнение (исполнение ненадлежащего качества или объема) поставщиком условий соглашения в части сроков поставки, комплектности, качественных характеристик поставляемой продукции, вправе отказаться от выполнения договорных требований в отношении изделий, по которым соответствующие требования нарушены. Подобный отказ может явиться основанием для возврата продукции.

Облагается ли НДС возврат товара продавцу — неплательщику НДС?

Тот факт, что продукция не соответствует условиям соглашения, может выявляться в ходе ее приемки или позже в результате обнаружения скрытых дефектов. Поэтому в учете потребителя товары могут быть как оприходованы, так и нет. Реализатору направляется документ о расхождениях (акт) с приложением претензии на возврат полученного.

В числе условий для возвращения может быть оговоренное в договоре право контрагента вернуть приобретенное, не реализованное им в течение оговоренного срока после поставки, или право на обратную передачу по взаимной договоренности участников сделки.

В таких ситуациях по соглашению о поставке применяется обратная реализация полученного, но теперь поставщик выступает в роли покупателя, а предыдущий покупатель – поставщика.

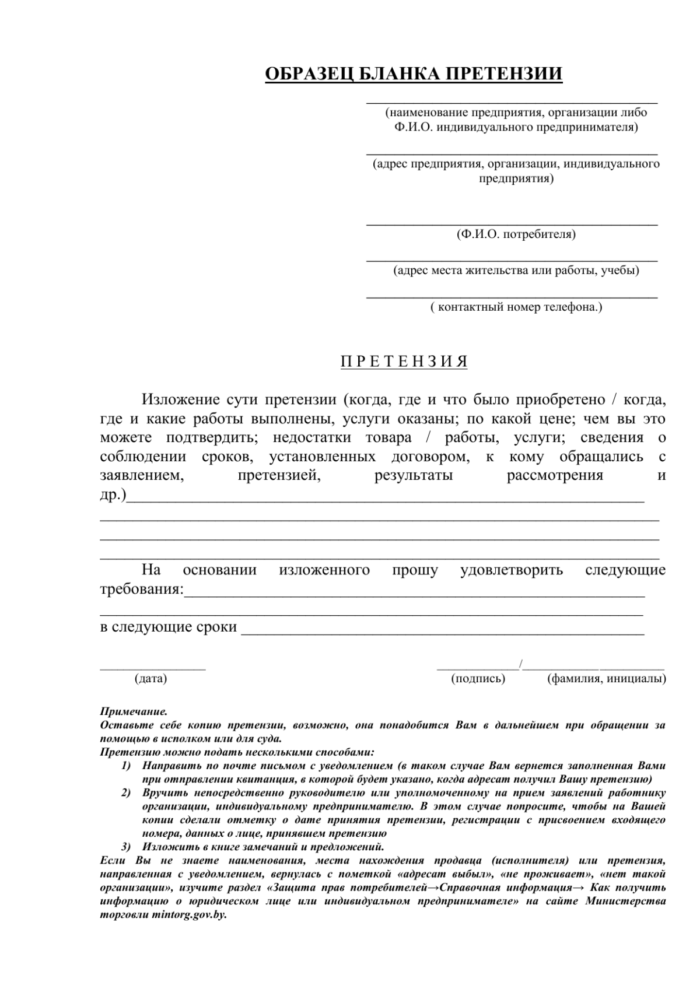

Как оформлять документы на возврат товара

Организации часто сталкиваются с возвратом товара. Это означает, что товар переходит от покупателей к продавцам. В ГК РФ подробно описаны причины, по которым это может случиться:

- Товар передаётся при отсутствии необходимой тары.

- Качество товара не соответствует нормам.

- Не соответствует документам комплектация.

- При получении товаров меньше, чем изначально в бумагах.

- Покупатель не получил важную часть бумаг, имеющую отношение к товару.

Право собственности на товар переходит к покупателю, если товар перемещается к нему от продавца. Но покупатель может отказаться от этого права, если на то есть причина.

Если выявлены какие-либо дефекты, покупатели со своей стороны оформляют акт о расхождении. К этому акту прикладывается претензия на возврат товара, после чего всё и передаётся продавцу.

Возврат товара: пример проводки от покупателя

|

Сумма |

Дебет |

Кредит |

Название операции |

|

8000 |

90.2 |

41 |

Списана себестоимость товара |

|

11800 |

62 |

90.1 |

Отражена выручка от продажи товара |

|

1800 |

90.3 |

68.НДС |

Начислен НДС с продажи |

|

11800 |

51 |

62 |

Поступила оплата от покупателя |

|

11800 |

62 |

76 |

Принята претензия от покупателя за ненадлежащее качество товара |

|

-11800 |

62 |

90.1 |

Сторнируются операции по продаже товара |

|

-1800 |

90.3 |

68.НДС |

|

|

-8000 |

90.2 |

41 |

|

|

11800 |

76 |

51 |

Возвращены деньги покупателю |

Счёт 76 был дополнительно введён из-за того, что покупатель передал плату за товар продавцу. Счёт называется «расчёты с разными дебиторами, кредиторами». Перед покупателем может возникнуть кредитная задолженность после того, как проведено сторнирование. Из разряда «покупателей» клиент переходит в группу «кредиторов». Счёт 76 как раз и предназначен для расчётов с кредиторами. Задолженность будет погашена, когда продавец вернёт деньги покупателю. Тогда счёт обнуляется.

Оформление возврата товара поставщику

Рассмотрим тот же самый пример, но теперь надо понять, как учитывать покупателю товар ненадлежащего качества, возвращённый продавцу. Поставщик передал покупателю товар на общую сумму в 11800 рублей. НДС составили 1800 рублей. Покупатель провёл оплату, а затем вернул весь товар.

Проводки тогда могут выглядеть так:

|

Сумма |

Дебет |

Кредит |

Название операции |

|

10000 |

41 |

60 |

Оприходован товар от поставщика |

|

1800 |

19 |

60 |

Выделен НДС из суммы покупки |

|

1800 |

68.НДС |

19 |

НДС направлен к вычету |

|

11800 |

60 |

51 |

Товар оплачен поставщику |

|

11800 |

76 |

60 |

Поставщиком принята претензия по качеству товара |

|

-10000 |

41 |

60 |

Сторнируются операции по поставке товара |

|

-1800 |

19 |

60 |

|

|

-1800 |

68.НДС |

19 |

Восстановлен НДС, ранее принятый к вычету, в связи с отказом от товара |

|

11800 |

51 |

76 |

Возвращены деньги от поставщика |

И здесь не обошлось без дополнительного счёта 76. Потому что в этой ситуации продавец становится дебитором. Этот счёт тоже обнуляется, когда возврат денег и товара прошёл полный круг.

Поставщик: обратная реализация товара

Часто в договорах стараются учесть ещё один пункт. Согласно ему, покупатель может вернуть товар, если он не был продан через месяц, к примеру. Сторнирование в этой ситуации не используется. Оформляется только обратная продажа. У продавца проводки могут выглядеть так:

|

Сумма |

Дебет |

Кредит |

Название операции |

|

11800 |

62 |

90.1 |

Отражена выручка от продажи |

|

1800 |

90.3 |

68.НДС |

Начислен НДС с продажи |

|

8000 |

90.2 |

41 |

Списана себестоимость товара |

|

10000 |

41 |

60 |

Товар возвращен на склад |

|

1800 |

19 |

60 |

Выделен НДС по этому товару |

|

1800 |

68.НДС |

19 |

НДС направлен к вычету |

|

10000 |

60 |

62 |

Взаимозачет между покупателем и поставщиком |

Возврат товара для покупателей с упрощённой системой налогообложения

Эта ситуация отличается от остальных тем, что теряется право на вычет НДС у изначального продавца. Когда реализация товара произошла в первый раз, налог уже был уплачен. НДС к вычету не может быть принят при возврате. Ведь счёт-фактура просто отсутствует. Это при возврате качественного товара.

Сумма доходов продавца уменьшается на стоимость товара, если он некачественный, возвращается покупателем, а сам продавец работает по упрощённой системе. Сторнировочная запись по графе «Доходы» — наиболее удачное решение для отображения операции.

Возврат товара — гражданско-правовые основы

Вернуть можно только те товары, которые были фактически доставлены. Договор поставки — основной документ, регулирующий передачу товаров от поставщиков к покупателям, и обратно. Если поставленный товар не удовлетворяет хотя бы одно из требований покупателя, последний может отказаться от покупки. Возврат товара — одна из возможных форм отказа.

Бухгалтерские проводки при возврате товара с браком

В первую очередь рассмотрим порядок правильного оформления операций по возврату некачественного товара. В случае обнаружения брака покупатель может вернуть дефектные предметы и получить обратно деньги, потраченные на их приобретение.

Данная операция сопровождается следующими записями в бухгалтерской отчётности:

- Дт 62, Кт 90 (субсчёт «Выручка») – отражается уменьшение стоимости сделки от реализации бракованных вещей;

- Дт 90 субсчёт «Себестоимость продаж», Кт 41 – списание себестоимости некачественного товара;

- Дт 90 субсчёт «НДС», Кт 68 – перерасчёт величины НДС, начисленного на бракованные вещи;

- Дт 62, Кт 51 (52) – выплата покупателю денег, потраченных ранее на покупку дефектных предметов.

Подобные проводки указываются в отчётности продавца, если проданный товар не был принят второй стороной сделки на учёт.

При этом покупатель также должен отразить возврат бракованных вещей в бухгалтерской документации. Списание фиксируется записью «Кт 002», а получение ранее оплаченных денег – «Дт 51 (52), Кт 60».

Перерасчёт НДС и проводки при возврате товара, поставленного покупателем на учёт, будут несколько иными для покупателя, чем указаны выше:

- Дт 60, Кт 41 – списание части или всей покупки, возвращённой продавцу;

- Дт 60, Кт 68 – начисление НДС;

- Дт 51 (52), Кт 60 – получение стоимости возвращённых товаров.

Продавец указывает те же записи, что и в первом случае (то есть как для товара несоответствующего качества, не поставленного второй стороной сделки на учёт). Поставщик может отразить возврат проводкой «Дт 76, Кт 41».

При указании в отчётности соответствующих проводок следует учитывать дату получения претензии от потребителя (покупателя). Проще всего отразить операцию возврата в ситуации, если отказ от покупки осуществляется до окончания года, в котором была приобретена вещь.

Если возврат фиксируется по прошлогодней сделке, но отчётность ещё не была утверждена, в неё можно внести корректировки.

Возврат неподошедшего/бракованного товара в 1С:Бухгалтерия

Может выполняться двумя способами: с указанием документа продажи и без указания. Для начала разберем заполнение документа, когда документ продажи не указывается. Создаем новый возврат, выбираем тип «Продажи, комиссия», заполняем шапку. Переходим к табличной части.

Здесь важно обратить внимание на указание цены (это та цена, по которой мы возвращаем товар), при установке количества программа автоматически рассчитает сумму. На эту сумму уменьшится задолженность контрагента перед нашей организацией (так как товар к нам вернулся). Далее нужно указать себестоимость – по этим данным товар будет отражаться в учете на 41 счете и возвращаться на склад

Себестоимость при отсутствии документа продажи указывается вручную

Далее нужно указать себестоимость – по этим данным товар будет отражаться в учете на 41 счете и возвращаться на склад. Себестоимость при отсутствии документа продажи указывается вручную.

Обратите внимание, что для предприятий, которые находятся на УСН, нужно при возврате указывать, будет ли относиться возвращаемый товар к принимаемым расходам на момент реализации. Для этого данные вносятся в поле «Расходы (НУ)»

При заполнении полей программа 1С сама подставит счета учета, доходов и расходов, счет учета НДС из характеристик номенклатуры, принятой к возврату в 1С. Заполненный документ проводится, после чего можно увидеть следующие проводки:

Теперь рассмотрим случай с указанием документа продажи (для этого предусмотрено специальное поле «Документ отгрузки»). Введем данные о реализации или розничной продаже¸ после чего при нажатии кнопки «Заполнить», программа автоматически заполнит табличную часть, включая себестоимость товара:

Табличная часть будет заполнена полностью по документу отгрузки. При необходимости можно скорректировать количество возвращаемого товара и удалить какую-либо номенклатуру, если она фактически не возвращается.

Если документом отгрузки является отчет о розничных продажах, 1С в структуре документа появится ПКО, по которому будет осуществляться возврат денежных средств покупателю.