Образец договора разовой поставки товара: скачать бланк-шаблон договора разовой поставки товара

Содержание:

- Сроки договора поставки

- Скачать Договор поставки продукции (изделий)

- НДС в договоре: право или обязанность

- НДС при переходе на УСН

- Образец составления договора без НДС

- Если продавец не уплачивает НДС

- Существенные условия договора оказания услуг

- Комментарий к статье 510 Гражданского Кодекса РФ

- Бланк счета на оплату

- Договор-счёт

- Особенности сделки

Сроки договора поставки

В договоре стоит прописать периоды (даты) поставок либо срок (дату) разовой поставки, а также срок действия договора (указать дату последней поставки). Отсутствие данных сроков в соглашении может привести к неприятной для сторон ситуации, когда их обязательства будут находиться в подвешенном состоянии. Это обстоятельство увеличивает риск споров между сторонами, а кроме того, иногда может привести к тому, что договор будет признан незаключенным. Несмотря на то, что при отсутствии сроков в договоре применяются правила ст.314 и ст.508 ГК РФ, все еще имеют место случаи признания незаключенными договоров поставки без указания срока.

Если соглашением предусмотрена поставка партиями, а сроки поставки партий не будут определены, применяется п.1 ст.508 ГК РФ устанавливающий о том, что поставка равномерных партий производится помесячно в течение срока действия договора, если иное не вытекает из существа обязательств или обычаев (например, при более коротком сроке действия договора).

Если в договоре, предусматривающем поставку партиями, не определены сроки поставки, то применяется ст.314 ГК РФ. Эта норма также применяется в договоре разовой поставки, в котором не был определен срок передачи товара. Пункт 2 данной статьи говорит о том, что в случае отсутствия установленного договором срока исполнения обязательства (по поставке товаров) такое обязательство должно быть исполнено в течение семи дней с момента первого требования кредитора (покупателя), если иные сроки не следуют из существа обязательств или обычаев. Если же покупатель в разумный срок не заявил требование об исполнении, то продавец может требовать от него принятия исполнения.

Тем не менее, семидневный срок фактически является ориентиром, который зависит от существа обязательств по договору поставки. Например, вряд ли можно применить подобный срок к поставке дорогих и крупногабаритных вещей, изготавливаемых по индивидуальному заказу (например, турбин для электростанций). С другой стороны, поставка новогодних елей по договору, заключенному за неделю до нового года, по всей видимости, должна быть произведена в более короткие сроки, нежели чем неделю. Каучуковая норма о разумном сроке для требования исполнения также добавляет большую каплю неопределенности в отношения сторон.

Таким образом, отсутствие сроков поставки изначально ставит продавца в полную зависимость от действий покупателя. Продавец может не знать о том, когда у покупателя появится потребность в исполнении. Но через некоторое время закон, напротив ставит покупателя в зависимость от продавца, который может поставить товар в любой момент, если разумный срок заявления требования о поставке истечет. При этом определить момент данного перехода права покупателя в его обязанность, возникающую вследствие не реализации права, фактически невозможно определить изначально – данный вопрос относится к усмотрению суда, рассматривающего спор между сторонами.

С другой стороны, практика признания срока поставки существенным условием хотя и может снять неопределенность, но вместе с этим может стать проблемой в ситуации, когда стороны стремятся сохранить договор, а в последствие одна из сторон утрачивает интерес в нем, проводя при этом оппортунистическую линию поведения. Например, поставщик специально для определенного покупателя изготавливает и закупает товар и ждет заявления требования, а покупатель не отвечает на запросы поставщика после заключения договора. Поставщику приходится нести расходы на хранение товара, со временем стоимость и ликвидность товаров может падать (в особенности для потребительских товаров). Поставщик в определенный момент решает поставить партию товаров, дабы избежать еще больших издержек, а покупатель отказывается их принимать, ссылаясь на незаключенность. На примере данной ситуации может быть заметна отрицательная сторона признания сроков существенным условием для донного договора. При этом, если покупатель принял товар (хотя бы партию), то суды часто квалифицируют подобное принятие как разовую сделку купли-продажи. Тем не менее, в большинстве случаев, когда суды говорят о существенности условия о сроке, споры между сторонами идут по поводу оплаты по принятой поставке – суды говорят о незаключенности договора поставки, при этом расценивают отношения между сторонами не как принятие партии по данному договору, а разовую сделку купли-продажи.

Полностью избежать двух упомянутых выше ситуаций можно только при однозначных формулировках условий о сроках – поэтому если даже это условие можно не считать существенным, то оно, тем не менее, обязательно для закрепления в соглашении.

Скачать Договор поставки продукции (изделий)

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Договор поставки продукции (изделий) №

г.

«» г.

в лице , действующего на основании , именуемый в дальнейшем «Поставщик», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Покупатель», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. НАИМЕНОВАНИЕ И КОЛИЧЕСТВО ПОСТАВЛЯЕМОЙ ПРОДУКЦИИ

1. 1. На основании согласованного графика поставок от «» года. Поставщик обязуется изготовить и поставить в гогду, а Покупатель принять и оплатить в количестве и сроки согласно графику, приложенному к настоящему договору и являющемуся его неотъемлемой частью.

1.2. Поставщик, по согласованию с Покупателем, имеет право досрочно отгрузить изделия. Продукция, поставленная досрочно, засчитывается в счет изделий, подлежащих поставке в следующем сдаточном периоде.

3. ЦЕНЫ И СУММА ДОГОВОРА

3.1. Поставляемая по настоящему договору продукция оплачивается по ценам прейскуранта №, утвержденного по согласованной цене со сроком действия до «» года.

3.2. Тара и упаковка в цену поставляемых изделий не входят и оплачиваются Заказчиком согласно прейскуранту.

3.3. Сумма поставки по настоящему договору составляет рублей копеек.

4. ПОРЯДОК ОТГРУЗКИ

4.1. Отгрузка производится транспортом грузовой скоростью. Поставка продукции иногородним получателям осуществляется в порядке централизованной доставки автомобильным транспортом.

4.2. Минимальной нормой отгрузки является .

5. ТАРА И УПАКОВКА

5.1. Продукция должна упаковываться в тару, отвечающую требованиям ГОСТов или технических условий и обеспечивающую сохранность продукции при перевозке и хранении.

8. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ

8.1. Заказчик обязан для изготовления изделий в срок оформить передачу «Поставщику» фондов на или отгрузить наличия в сроки, ассортименте и количестве согласно прилагаемой к договору спецификации, которая является его неотъемлемой частью. В случае задержки выделения фондов или передачи сроки поставки изделий по договору отодвигаются на соответствующий период.

8.2. Во всем остальном, что не предусмотрено настоящим договором, стороны руководствуются законодательством РФ.

9. ЮРИДИЧЕСКИЕ АДРЕСА И РЕКВИЗИТЫ СТОРОН

Поставщик

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Покупатель

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Договор поставки: образцы (Полный перечень документов)

- Поиск по фразе «Договор поставки» по всему сайту

- «Договор поставки продукции (изделий)».pdf

Документы, которые также Вас могут заинтересовать:

- Договор на поставку товаров оптовой торговой организации

- Договор на поставку продукции по прямым хозяйственным связям

- Договор на поставку продукции для государственных (республиканских) нужд

- Договор на поставку продукции (товаров)

- Договор поставки на материально-техническое обеспечение продукцией производственно-технического назначения

- Договор поставки продуктов питания

- Энергосервисный договор

- Контракт на поставку продуктов питания (поставщик — нерезидент)

- Контракт на поставку товара (типовая форма)

- Рамочный договор поставки

НДС в договоре: право или обязанность

Согласно ГК РФ, стороны при заключении договора самостоятельно прописывают его условия. Указание предмета договора, цены сделки, порядка расчетов – все это указывается в соглашении согласно договоренности и на усмотрение сторон. Возникает вопрос: насколько правомерно указание в соглашении стоимости товара без НДС? Считается ли договор действительным? Какое право на указание/неуказание НДС в договоре имеют ИП и юрлица? Подробнее об этом – ниже.

Правила и ограничения для юрлиц

ГК РФ не предусматривает каких-либо ограничений при составлении договора юрлицами – все условия соглашения организация указывает на свое усмотрение. Но при этом не стоит забывать о налоговых последствиях и перед тем, как составлять договор без НДС, ознакомиться с позицией НК по этому вопросу.

К примеру, Ваша организация как юрлицо реализует товары и предъявляет НДС к оплате покупателю. При этом размер налога должен быть указан отдельно как в счете-фактуре, так и в договоре. Это же правило действует и в обратном случае: если Вы принимаете НДС к вычету, то Вам следует иметь при себе счет-фактуру и договор с выделенным НДС.

Как видим, налоговое законодательство предусматривает для юрлиц широкий перечень условий, в рамках которых отсутствует налогообложение НДС. В случае, если Ваши операции подпадают под критерии, указанные выше, в договоре Вы можете не указывать сумму НДС или указать «без НДС».

Все операции, описанные выше, не являются объектами налогообложения НДС

Но кроме этого отдельное внимание стоит уделить операциям, по отношению к которым применяются льготные условия налогообложения. Ниже в таблице приведен перечень операций, освобожденных от налогообложения НДС

| Предмет договора | Описание |

| Займы | Если Ваша фирма предоставляет денежные займы, то в договоре на передачу средств в заем сумму НДС можете не указывать. |

| Реализация металлоотходов | Вы можете указать «без НДС» в договоре, согласно которого реализуете металлолом. |

| Услуги образовательных и культурных учреждений | Согласно ст. 149 НК, деятельность театров, концертных залов, музеев НДС не облагается. Поэтому при составлении договора на оказание услуг данными организациями сумму НДС указывать не нужно.

Что касается образовательных учреждений, то их услуги льготируются в случае, если услуги оказывает некоммерческая организация. |

| Рекламные товары | Если Ваша организация в целях рекламы передает товары (материалы, услуги), то в договоре сумму НДС можно не указывать. Данное правило действует только при условии: стоимость товара – до 100 руб./ед. |

Пример №1.

В августе 2016 АО «СтройСервис» планирует направить своих сотрудников (бухгалтеров и экономистов) на курс профессиональной подготовки. В связи с этим между АО «СтройСервис» и Национальным экономическим институтом (некоммерческая организация) заключен договор:

- предмет договора – оказание образовательных услуг (прохождение сотрудниками «СтройСервиса» курса «Бухгалтерский учет в строительных организациях»);

- цена договора – 8.741 руб.

При оформлении соглашения Национальным экономическим институтом в графе «Стоимость услуг» указано «8.741 руб. без НДС».

Оформление документов для ИП

В частности, Вы можете не платить НДС, если используете патентную систему, «упрощенку» или платите вмененный налог. Во всех перечисленных случаях уплата единого налога заменяет уплату НДС. То есть, если Вы зарегистрировали ИП и используете один из упрощенных режимов, то в договоре сумму НДС Вам указывать не нужно.

НДС при переходе на УСН

Восстановление НДС при переходе на УСН с общего режима налогообложения (ОСН) – одно из важных дел, которое нужно сделать до смены режима. Суммы НДС по остаткам товаров, сырья, материалов на дату перехода на УСН, ранее принятые к вычету, должны быть восстановлены в той сумме, в которой были приняты к вычету. А в отношении ОС и НМА НДС нужно восстановить в сумме, пропорциональной их остаточной (балансовой) стоимости без учета переоценки (пп. 2 п. 3 ст. 170 НК РФ).

Восстановить НДС необходимо в квартале, предшествующем переходу на УСН (пп. 2 п. 3 ст. 170 НК РФ). То есть если вы запланировали перейти на упрощенку с 2020 года, то восстановить НДС надо было в IV квартале 2020 года.

Восстановленный НДС для целей налогообложения прибыли учитывается в составе прочих расходов (ст. 264 НК РФ).

Образец составления договора без НДС

Договор без НДС является типовым и включает в себя следующие основные разделы:

- основные сведения: наименование, дата и место заключения соглашения;

- данные сторон: название, юридический адрес, банковские реквизиты участников сделки;

- предмет договора: продукция или услуги, подлежащие реализации;

- права и обязанности сторон;

- ответственность контрагентов, штраф за нарушения договора;

- непредвиденные и иные обстоятельства, которые могут повлиять на выполнение условий договора;

- цена договора (именно в этом разделе должна быть указана фраза «Без учета НДС» в случае освобождения от налогообложения или «НДС не облагается» при наличии льготы).

Важность правильного оформления договора без НДС не вызывает сомнения. Ошибки при его составлении могут повлечь не только штрафные санкции, но и ухудшение отношений с деловыми партнерами

Так, мы в своей работе руководствуемся принципом разделения труда: каждый профильный специалист занимается своим участком работы. Согласитесь, это удобно и правильно. Потому что, например, бухгалтер по заработной плате не владеет в полной мере тонкостями расчета и уплаты НДС.

Если продавец не уплачивает НДС

Если продавец не уплачивает НДС (освобожден от НДС или имеет право на льготу), то НДС в цене договора не выделяется, указывается, что операция не облагается НДС и рекомендуется указать причину, по которой НДС не уплачивается.

Рассмотрим возможные ситуации, когда продавец не уплачивает НДС.

Освобождение от НДС по ст. 149 НК РФ

Продавец осуществляет операцию, освобожденную от НДС на основании ст. 149 НК РФ (освобождение от НДС). Таких операций довольно много (НИОКР, жилые помещения, квартиры и многое другое)

В этом случае НДС не начисляется и счет-фактура не составляется (п. 3 ст. 169 НК РФ).

Пример формулировки в договоре (квартиры, жилые помещения)

Стоимость квартиры 100 000 (Сто тысяч) рублей. НДС не облагается на основании пп. 23 п. 3 ст. 149 Налогового кодекса Российской Федерации.

Если вы реализуете товары, освобожденные от НДС по ст. 149 НК РФ, в страны ЕАЭС, то счет-фактура продавцом должен быть составлен (пп. 1.1 п. 3 ст. 169 НК РФ). Покупателю счет-фактура потребуется, чтобы подтвердить стоимость ввезенных товаров (пп. 4 п. 20 Протокола о взимании косвенных налогов в рамках ЕАЭС).

В таком случае, продавец указывает в счете-фактуре ставку НДС 0% и сумму налога, равную нулю (п. 1 ст. 164 НК РФ).

Осуществление операций, не признаваемых объектом налогообложения НДС (п. 2 ст. 146 НК РФ)

Операции, которые не признаются объектом налогообложения НДС, указаны в пункте 2 статьи 146 НК РФ. К примеру, операции по реализации земельных участков (долей в них) не признаются объектом налогообложения НДС (пп. 6 п. 2 ст. 146 НК РФ).

В этом случае НДС не начисляется и счет-фактура не составляется (п. 3 ст. 169 НК РФ).

Пример формулировки в договоре (земельный участок)

Стоимость земельного участка 100 000 (Сто тысяч) рублей. НДС не облагается на основании пп. 6 п. 2 ст. 146 Налогового кодекса Российской Федерации.

УСН (упрощенная система налогообложения)

Если продавец применяет УСН, то он освобожден от исполнения обязанностей налогоплательщика.

В этом случае НДС не начисляется и счет-фактура не составляется (п. 3 ст. 169 НК РФ).

Пример формулировки в договоре

Стоимость товара 100 000 (Сто тысяч) рублей. НДС не облагается в связи с тем, что продавец применяет упрощенную систему налогообложения и не является налогоплательщиком НДС (Уведомление о переходе на упрощенную систему налогообложения, получено ИФНС РФ № __ по городу_______, дата _______ года).

ПСН (патентная система налогообложения)

Если продавец применяет ПСН, то он освобожден от исполнения обязанностей налогоплательщика.

В этом случае НДС не начисляется и счет-фактура не составляется (п. 3 ст. 169 НК РФ).

Пример формулировки в договоре

Стоимость услуги 100 000 (Сто тысяч) рублей. НДС не облагается в связи с тем, что исполнитель применяет патентную систему налогообложения и не является налогоплательщиком НДС (Патент на право применения патентной системы налогообложения № __ , дата _______ года).

НПД (налог на профессиональный доход)

Если продавец применяет НПД, то он освобожден от исполнения обязанностей налогоплательщика.

В этом случае НДС не начисляется и счет-фактура не составляется (п. 3 ст. 169 НК РФ).

Пример формулировки в договоре

Стоимость услуги 100 000 (Сто тысяч) рублей. НДС не облагается в связи с тем, что исполнитель по доходам, получаемым по данному договору, применяет специальный налоговый режим «Налог на профессиональный доход» по субъекту Российской Федерации «________», предусмотренный федеральным законом от 27.11.2018 N 422-ФЗ. Исполнитель зарегистрирован (указывается дата) в качестве плательщика налога на профессиональный доход в ИФНС России № ___ по городу ______.

Освобождение от НДС (ст. 145 НК РФ)

Если продавец применяет освобождение от исполнения обязанностей налогоплательщика НДС на основании статьи 145 НК РФ, то такой налогоплательщик не уплачивает НДС.

В этом случае НДС не начисляется. Но счет-фактура в этом случае составляется продавцом, без выделения НДС. При этом на счете-фактуре делается соответствующая надпись или ставится штамп «Без налога (НДС)» (п. 5 ст. 169 НК РФ).

Пример формулировки в договоре

Стоимость услуги 100 000 (Сто тысяч) рублей. НДС не облагается в связи с тем, что исполнитель применяет освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС на основании статьи 145 Налогового кодекса Российской Федерации.

Существенные условия договора оказания услуг

По договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги (пункт 1 статьи 779 Гражданского кодекса РФ).

Договор возмездного оказания услуг заключается на:

-

аудиторские услуги;

-

информационные услуги;

-

консультационные услуги;

-

медицинские услуги;

-

услуги аутстаффинга;

-

услуги по обучению (образовательные услуги);

-

;

-

услуги по туристическому обслуживанию;

-

юридические услуги;

Этот перечень не является исчерпывающим.

Отношения сторон по договору возмездного оказания услуг регулируются главой 39 Гражданского кодекса РФ. Согласно статье 783 ГК к договору возмездного оказания услуг применяются общие положения о подряде (статьи 702 — 729 ГК) и положения о бытовом подряде (статьи 730 — 739 ГК), если это не противоречит специальным нормам о данном договоре (статьи 779 — 782 ГК), а также особенностям предмета договора возмездного оказания услуг.

При оказании отдельных видов услуг стороны договора помимо ГК обязаны также руководствоваться нормами специального законодательства. Например, оказание услуг связи регулируется Законом «О связи» и Правилами оказания услуг связи, которыми определены как , так и .

В некоторых случаях договор возмездного оказания услуг является , поэтому к отношениям сторон по такому договору применяется Закон РФ «О защите прав потребителей».

Ниже размещена типовая форма договора оказания услуг. Конечно же, надо понимать, что каждый договор уникален и его условия зависят от особенностей ряда условий и воли сторон. Тем не менее есть условия (они называются существенными) которые должен содержать любой договор оказания услуг и без которых договор считается незаключенным. К существенным условиям договора оказания услуг относятся условия, определяющие конкретный вид оказываемой услуги (п. 1 ст. 779 ГК РФ), т.е.:

-

Предмет договора возмездного оказания услуг (согласно ст. ст. 432, 703, 779 Гражданского кодекса РФ) являются конкретные услуги, поэтому из договора должно быть ясно — какие услуги будут оказываться.

-

Иные условия, которые предусмотрены в отраслевых нормативных актах (например, Закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности», Закон от 24.11.1996 № 132-ФЗ «Об основах туристской деятельности в РФ», Закон «Об образовании в РФ» и др.) или

стороны посчитают существенными (согласно ГК), т.е. такие условия, по которым по заявлению одной из сторон должно быть достигнуто соглашение. К таким условиям, как правило, относятся условия о том, кто покупает необходимые материалы, порядок оплаты и приемки работ, гарантии качества выполненных работ, сроке годности, и принадлежностях.

Другие особенности договора оказания услуг

Договор должен быть заключен в простой письменной форме ( ГК).

К договору применяются общие положения о подряде (ст. ст. 702 — 729 ГК) и положения о бытовом подряде (ст. ст. 730 — 739 ГК), если это не противоречит нормам гл. 39 ГК, а также особенностям предмета договора возмездного оказания услуг (ст

783 ГК).

Если заказчиком выступает гражданин, то к отношениям сторон также применяется Закон РФ от 07.02.1992 N 2300-1 «О защите прав потребителей».

Поскольку:

полученный от услуги результат нельзя увидеть и пощупать;

сама услуга потребляется в момент оказания заказчику;

услуга считается оказанной после подписания ;

для целей бухгалтерского и налогового учета необходимо доказать факт оказания услуг,

поэтому оформление первичных документов важно как для заказчика, так и для исполнителя. Для отражения услуг основными являются:

— договор об оказании услуг;

— ;

— счет (счета-фактура) исполнителя услуг;

— платежные документы.

Комментарий к статье 510 Гражданского Кодекса РФ

1. Комментируемая статья детализирует применительно к договору поставки ст. 458 ГК, устанавливающую общие правила о моменте исполнения обязанности продавца передать товар и порядке исполнения этой обязанности. Термин «доставка» в п. 1 статьи обозначает один из способов исполнения поставщиком обязанности по передаче товара покупателю, а именно путем сдачи товаров органу транспорта для доставки покупателю. В соответствии со ст. 458 ГК термин «доставка» применим и к передаче поставщиком товара покупателю в месте его нахождения, и к передаче товара организации связи для доставки покупателю.

В абз. 2 п. 1 комментируемой статьи предусмотрена возможность определения в договоре условий осуществления доставки товара. Поэтому термин «доставка» применим и к передаче энергии через присоединенную сеть или газа по трубам для последующей их подачи получателю (абоненту).

2. В п. 2 статьи использован термин «выборка», традиционно применяемый в законодательстве о поставках. Понятие выборки как получения товаров покупателем в месте нахождения поставщика аналогично использованному в ст. 458 ГК понятию предоставления продавцом товара в распоряжение покупателя в месте нахождения товара. Однако из термина «выборка» прежде всего вытекает обязанность покупателя получить (выбрать) товар. Вместе с тем покупатель вправе требовать передачи товара в обусловленный срок. Этому праву соответствует обязанность поставщика предоставить товары в распоряжение покупателя.

При определении момента исполнения поставщиком обязанности передать товар покупателю, места и порядка исполнения необходимо руководствоваться как комментируемой статьей, так и ст. 458 ГК.

3. В исполнении договора поставки, заключенного посредническими организациями, могут принимать участие не только стороны договора, но и третьи лица, на которых покупатель возлагает исполнение обязательства поставки. Поэтому из текста статьи вытекает, что наряду с покупателем в исполнении участвуют получатели, указанные покупателем в тексте договора (спецификации к договору) или в отгрузочной разнарядке (см. коммент. к ст. 509).

4. В соответствии с абз. 1 п. 1 статьи при исполнении поставщиком обязанности доставки товара покупателю (получателю) путем передачи органу транспорта стороны в договоре предусматривают: вид транспорта (железнодорожный, водный, автомобильный, воздушный); скорость доставки (грузовая или иная скорость); распределение расходов по доставке.

Отсутствие в договоре условий, каким видом транспорта доставляется товар, означает, что право выбора предоставлено поставщику. Эта норма является новой для правовых актов о поставках, т.к. ранее доставка автомобильным и воздушным, т.е. более дорогим транспортом, осуществлялась по требованию покупателя или с его согласия, а также в случаях, предусмотренных обязательными правилами. Теперь же при отсутствии в договоре соответствующих условий риск доставки более дорогим транспортом падает на покупателя.

При выборе вида транспорта должны учитываться и обычаи делового оборота, а также то обстоятельство, на какую из сторон относятся расходы по доставке.

Если стороны в договоре не определили, как распределяются между ними расходы по доставке товаров, то суд в случае спора путем толкования условий договора должен выяснить действительную волю сторон с учетом практики их взаимоотношений (п. 9 Постановления Пленума ВАС РФ N 18).

5. Из п. 2 статьи вытекает обязанность поставщика уведомить покупателя (получателя) о готовности товара к передаче, если договором предусмотрено исполнение поставщиком обязанности передать товар в месте его нахождения. Готовность к передаче означает выполнение поставщиком действий, предусмотренных ст. 458 ГК, т.е. действий по идентификации товара (маркировка товара, упаковка его или затаривание и т.д.).

Срок получения товаров покупателем в месте его нахождения (срок выборки) может быть предусмотрен путем согласования графика поставки (см. коммент. к ст. 508). В этом случае, если иное не предусмотрено договором, не требуется уведомлять покупателя о готовности, поскольку поставщик обязан предоставить товар в его распоряжение к сроку, определенному графиком.

Об условиях выборки см. ст. 515 и коммент. к ней.

Бланк счета на оплату

Опишите способы оплаты: наличными курьеру, картой у курьера или на сайте, по счёту — все способы, которые есть у компании. Можно использовать формулировку: «Клиент оплачивает товар по безналичному расчету, на сайте или через терминал курьера».

Случаи, когда он обязателен:

- отсутствует договор, то после оплаты он подтверждает сделку;

- когда выставление прописано в договоре.

Предлагаем ознакомиться: Обязанности работника в трудовом договореОформляется в одном экземпляре в бумажном или электронном виде.

Он не является первичным учетным документом, поэтому

форма счета на оплату не унифицирована и жестких требований к ней не установлено. Организация может разработать собственный

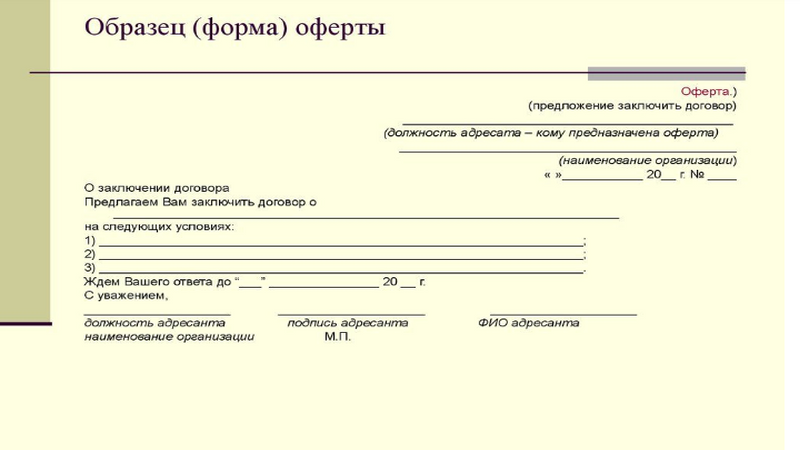

Счет-оферта, говоря простым языком, — коммерческое предложение, с которым потенциальный клиент соглашаются и оплачивает, или отказывается. Отказ желательно делать в письменном виде. Для оферты нет унифицированной формы, при составлении бюджетная организация чаще всего использует самостоятельно разработанный бланк.

Счет является офертой, если в нем есть такие реквизиты:

- адресат,

- существенные условия соглашения;

- намерение лица-отправителя (оферента) считать себя заключившим договор.

Для того, чтобы он имел юридическую силу, получателю необходимо и достаточно его оплатить (акцептовать), о чем говорится в ст. 438 ГК РФ.

Разберем, какие бывают оферты:

- Безотзывная — заключается со всеми желающими, не ограничена по срокам.

- Свободная — чаще всего делается для определенных организаций, которые могут проявить интерес к товару или услуге.

- Твердая — делается индивидуально для конкретной организации, где четко прописываются сроки, в течение которых возможен акцепт.

- Публичная — предложение, которое делается публично.

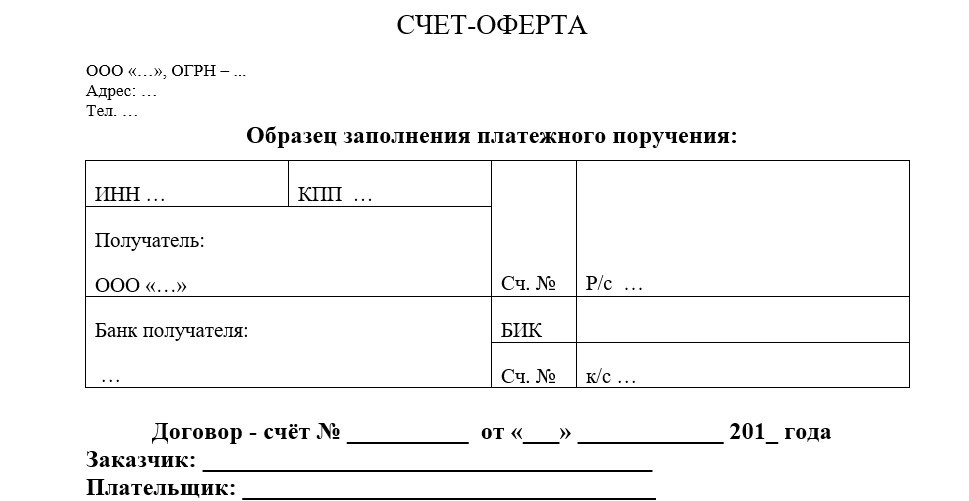

Договор-счёт

Иногда сделка происходит без заключения классического многостраничного соглашения. Статья 434 Гражданского кодекса даёт сторонам право заключать договор в любом виде. Исключение — отдельные его разновидности, которые по закону должны быть заключены в определённой форме. Это относится, например, к договору займа между гражданами на сумму более 10 тыс. рублей, договору добровольного страхования и другим.

Если же в законе такое условие не оговорено, договор можно заключить в любой удобной форме. В таком случае соглашение можно заменить счётом

Но важно, чтобы в нём указывалась вся существенная для договора информация. Например, если стороны договорились о поставке товара, счёт должен содержать его наименование, цену и количество, порядок и срок проведения расчётов

Такой счёт считается офертой, то есть предложением поставщика заключить договор. Оплата счёта покупателем признаётся акцептом оферты. После её проведения будет считаться, что договор между сторонами заключён на тех условиях, которые были указаны в счёте.

Итак, мы разобрались, как выставить счёт на оплату от ИП, а также рассмотрели, когда он выписывается и что в него необходимо включить. Поскольку этот документ не является бухгалтерским, то и правила его составления не регламентируются. Однако практика делового оборота сложилась так, что счёт используется практически во всех сделках. Чтобы избежать лишних сложностей, рекомендуют придерживаться традиционной формы этого документа.

Особенности сделки

Счет-оферта является элементом рекламной кампании. Через отображенную в нем информацию, клиенты уведомляются напрямую о предложениях, предметы которых могли бы быть им интересны. Схема взаимодействия намного упрощает деятельность компании-поставщика услуг или товара. Его руководству достаточно грамотно составить документ и оправить по выбранной системе коммуникаций, чтобы получить новый заказ в случае, если адресат нуждается в предмете предложения и его устраивают условия сотрудничества.

Рассматривая вопрос о том, чем отличается счет от счет-оферты, можно отметить, что счет выставляется на основании договора, подписанию которого предшествует ведение переговоров. Счет-фактура не требует ведения переговоров. Вся необходимая для сотрудничества информация уже в ней отражена.

Форма составления

Установленной формы оформления оферты не существует. Есть несколько общепринятых правил, которые должны соблюдаться при составлении документа. Счет-оферта должен включать в себя:

- номер договора;

- полные данные компании, включая ФИО и должность составителя;

- предмет сделки: что предлагается приобрести;

- условия предложения: цены, сроки поставки;

- обязательства обеих сторон;

- реквизиты для оплаты;

- подпись руководителя.

Главное отличие счета-оферты от обычного счета в том, что в первом случае прописываются условия сделки и обязанности сторон.

Не рекомендуется расписывать предложение на несколько листов, лучше четко и ясно описать оферту не более чем на одной странице. После того как получатель дает согласие на сделку, он должен совершить оплату по счету, согласно прописанным условиям.

Грамотно составленная оферта может в несколько раз увеличить продажи. Также если в документе будет допущена ошибка, и адресат акцептует сделку, отправителю придется выполнить заявленные условия

Поэтому важно внимательно проверять итоговый текст перед отправлением

Сроки оферты

Составитель имеет право прописать конкретные сроки действия предложения. Если адресат примет решение после того, как оферта перестанет действовать, то сделка автоматически обнуляется. Кроме того, в тексте прописываются даты оплаты товара и доставки. После акцепта стороны обязаны выполнить все заявленные условия. Иначе будет нарушение договора, которое влечет за собой наказания согласно 435 статье ГК РФ.

Закрывающие документы на поставку товара или услуг

Факт исполнения сделки подтверждается документально. На юридическом уровне сделка считается исполненной, когда обе стороны выполнили свои обязательства, то есть клиент оплатил товар или услугу, а продавец, соответственно, предоставил ее, согласно оферте. К закрывающим документам можно отнести накладную на получение товара, квитанцию об оплате и так далее.